Taille et Part du Marché des Revêtements de Protection Passive contre l'Incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 7.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Protection Passive contre l'Incendie par Mordor Intelligence

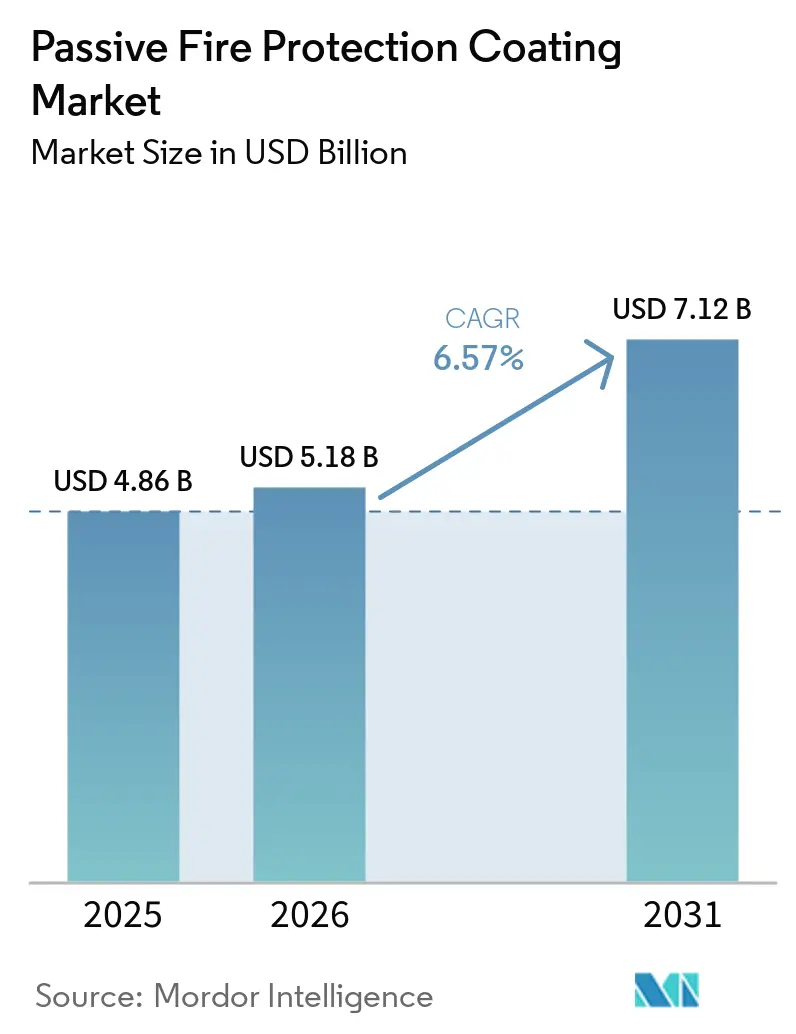

La taille du Marché des Revêtements de Protection Passive contre l'Incendie devrait passer de 4,86 milliards USD en 2025 à 5,18 milliards USD en 2026 et devrait atteindre 7,12 milliards USD d'ici 2031 à un CAGR de 6,57 % sur la période 2026-2031. Les propriétaires de tours de grande hauteur, de terminaux GNL (Gaz Naturel Liquéfié) et de sites de batteries à l'échelle du réseau accordent la priorité aux revêtements qui réduisent les temps d'arrêt liés aux incendies. Ce changement d'orientation stimule la demande pour les intumescents ultra-minces, qui ajoutent une charge morte minimale. En réponse aux plafonds plus stricts de COV (Composés Organiques Volatils) dans l'Union Européenne et en Californie, une transition s'opère des films à base de solvant vers les époxys à 100 % de solides. Ces époxys durcissent plus rapidement et n'émettent aucune émission réglementée. Les investissements dans la transition énergétique dans les pipelines d'hydrogène, les systèmes de stockage d'énergie par batteries (BESS) et les sous-stations éoliennes offshore élargissent la base d'application. De plus, avec l'élimination progressive mondiale des mousses d'extinction fluorées prévue pour juillet 2026, les capitaux sont redirigés des méthodes de suppression active vers des barrières passives durables. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs ne représentant que 40 % du chiffre d'affaires mondial. Cependant, les fournisseurs disposant de laboratoires accrédités ISO (Organisation Internationale de Normalisation) 17025 gagnent un avantage alors que les régulateurs s'orientent vers une vérification obligatoire par des tiers des déclarations de performance au feu.

Principaux Enseignements du Rapport

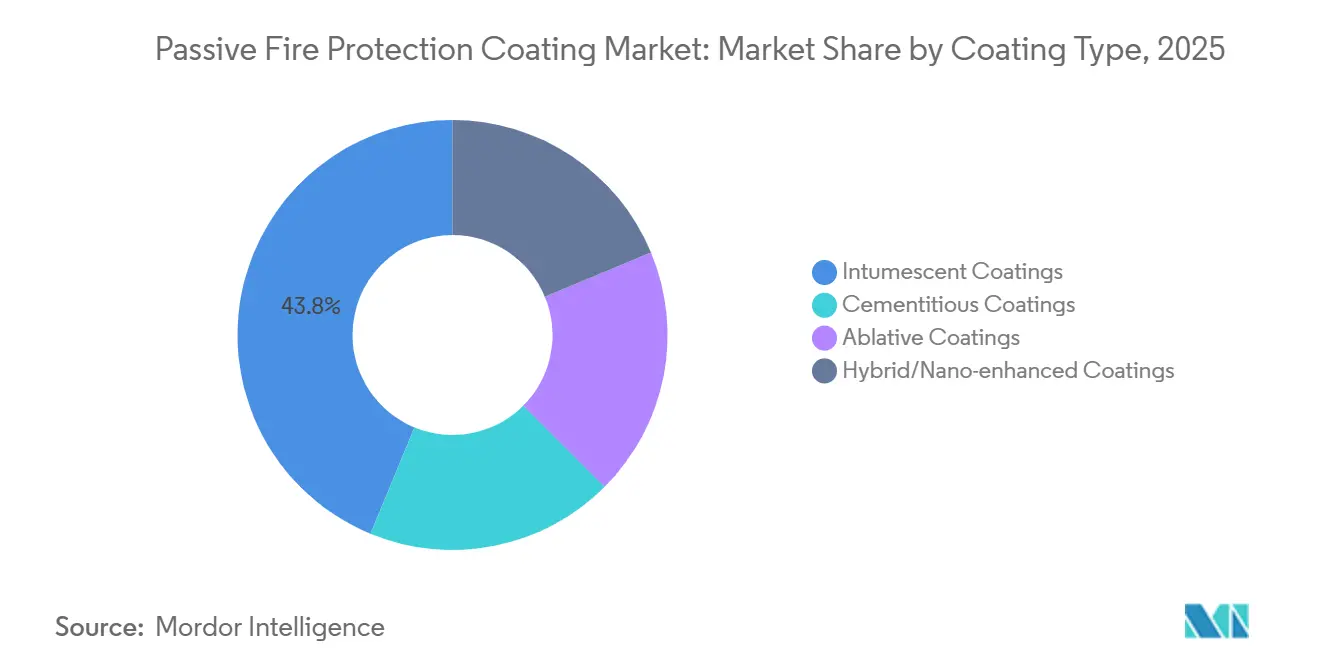

- Par type de revêtement, les revêtements intumescents ont dominé avec 43,78 % de la part du marché des revêtements de protection passive contre l'incendie en 2025 ; les produits hybrides et nano-améliorés devraient afficher le CAGR le plus rapide de 6,87 % jusqu'en 2031.

- Par technologie, les formulations à base de solvant ont capturé 34,88 % du chiffre d'affaires en 2025, tandis que les époxys à 100 % de solides devraient se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par substrat, l'acier de structure représentait 56,11 % de la demande en 2025, tandis que les revêtements pour éléments en bois sont en bonne voie pour un CAGR de 7,43 % jusqu'en 2031.

- Par scénario d'incendie, la protection contre l'incendie cellulosique représentait 50,73 % des dépenses en 2025, mais les applications de déversement cryogénique connaîtront la croissance la plus rapide avec un CAGR de 7,32 % jusqu'en 2031.

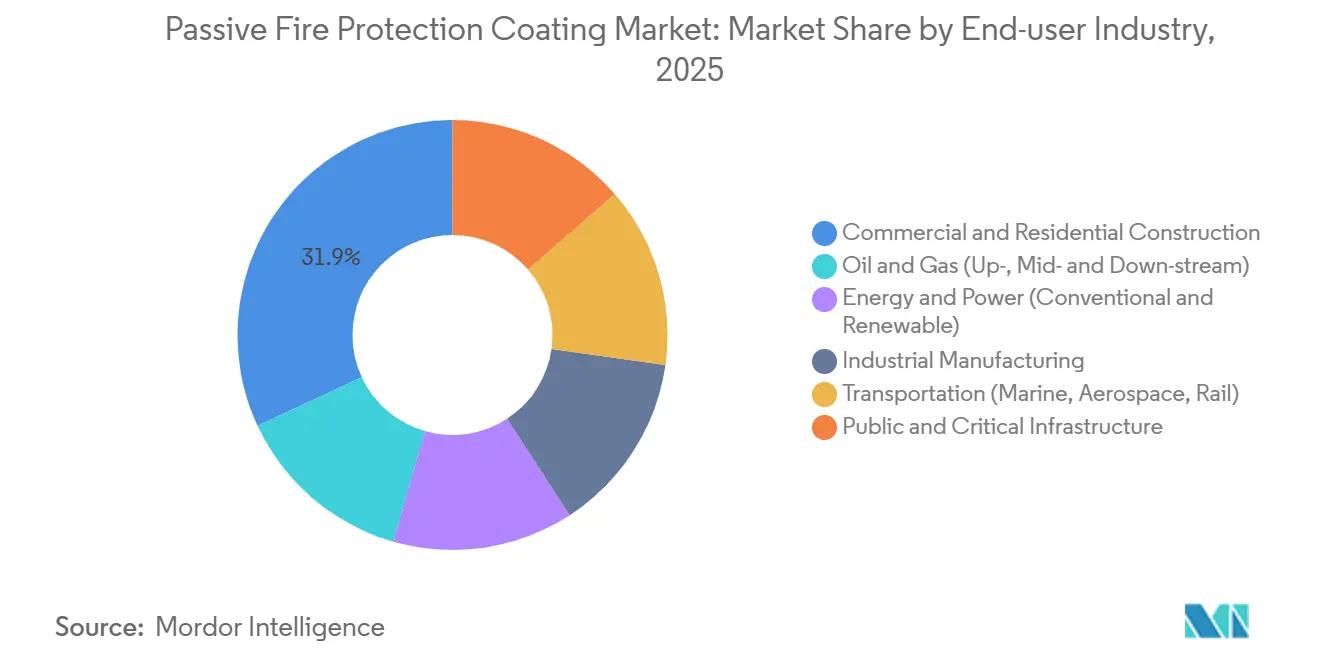

- Par industrie d'utilisation finale, la construction commerciale et résidentielle représentait 31,93 % du chiffre d'affaires de 2025 ; les projets publics et d'infrastructures critiques constituent le segment à la croissance la plus rapide avec un CAGR de 7,52 % jusqu'en 2031.

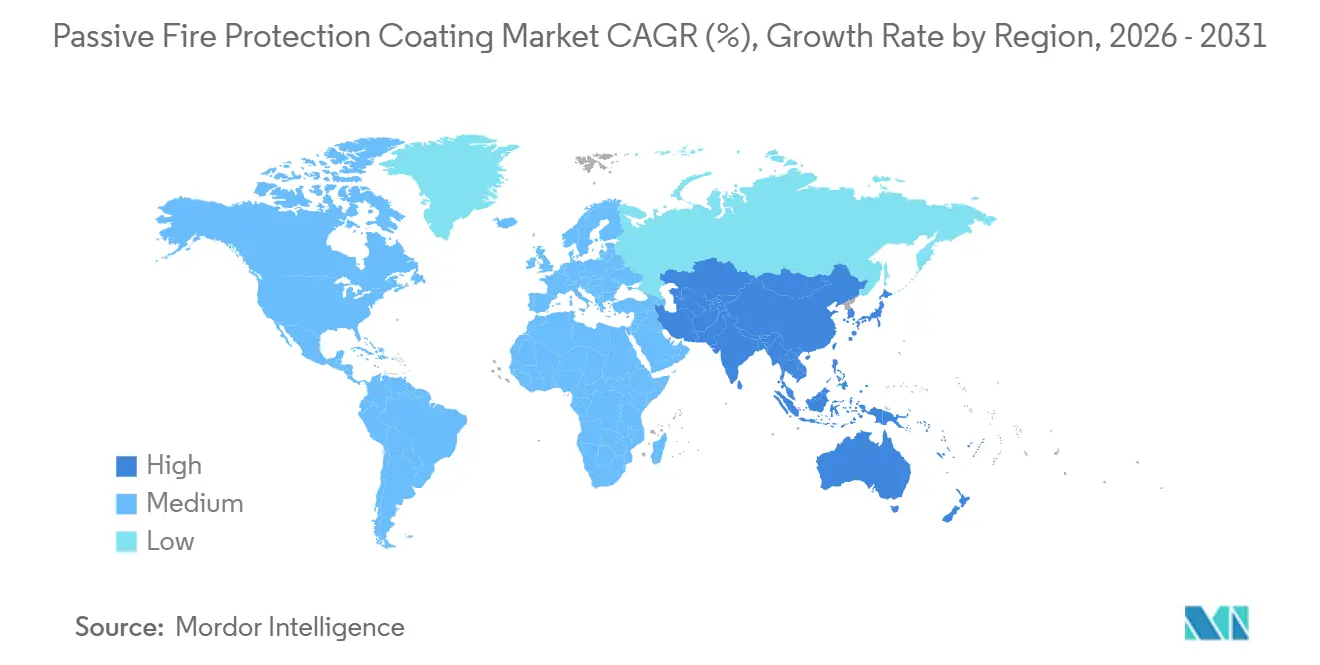

- Par géographie, l'Asie-Pacifique représentait 37,43 % de la valeur mondiale en 2025 et devrait progresser à un CAGR de 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements de Protection Passive contre l'Incendie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité incendie dans l'immobilier commercial et industriel | +1.2% | Mondial, avec une application anticipée dans l'UE, l'Amérique du Nord et les États membres du Conseil de Coopération du Golfe | Court terme (≤ 2 ans) |

| Développement rapide des infrastructures de grande hauteur et publiques dans le monde entier | +1.5% | Cœur APAC (Chine, Inde, ASEAN-6), débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2–4 ans) |

| Expansion des actifs pétroliers, gaziers et énergétiques (y compris le GNL) | +0.9% | Amérique du Nord (Côte du Golfe, Bassin Permien), Moyen-Orient et Australie | Moyen terme (2–4 ans) |

| Avancées dans les formulations époxy-intumescentes ultra-minces | +0.7% | Mondial, dirigé par l'Europe occidentale et le Japon | Long terme (≥ 4 ans) |

| Systèmes de protection passive contre l'incendie à jumeau numérique et capteurs intégrés permettant la maintenance prédictive | +0.4% | Amérique du Nord, Europe occidentale, avec des déploiements pilotes à Singapour et aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Incendie dans l'Immobilier Commercial et Industriel

Les gouvernements adoptent de plus en plus des codes basés sur la performance, imposant la certification par des tiers des revêtements et raccourcissant les délais de conformité pour les propriétaires d'actifs. En décembre 2025, le Royaume-Uni est passé de la norme BS 476 à la norme BS EN 13501-1, interdisant effectivement les bardages combustibles sur les structures dépassant 18 mètres et stimulant la demande pour les intumescents classés Euroclasse. Le Code National du Bâtiment 2024 de l'Inde impose des revêtements testés selon la norme IS 3809 pour les bâtiments commerciaux de plus de 15 mètres, entraînant des rénovations sur 1,2 million de mètres carrés de bureaux à Mumbai et Bengaluru. La mise à jour du Règlement sur les Produits de Construction de l'Union Européenne, en vigueur au troisième trimestre 2027, exige des déclarations de performance vérifiées par l'Organisation Internationale de Normalisation (ISO) 17025, imposant des pénalités significatives de non-conformité aux petits fournisseurs[1]Commission Européenne, "Révision du Règlement sur les Produits de Construction," ec.europa.eu. En Californie, les premiers adoptants répondent aux amendements de 2025 à la Règle 1113, plafonnant la teneur en composés organiques volatils (COV) à 50 grammes par litre pour les revêtements architecturaux. À mesure que ces réglementations gagnent du terrain, les époxys ultra-minces à zéro COV deviennent la norme dans les appels d'offres de revêtements de protection passive contre l'incendie.

Développement Rapide des Infrastructures de Grande Hauteur et Publiques dans le Monde Entier

L'urbanisation dans les marchés émergents stimule la construction d'un nombre record de structures super-hautes dépassant 300 mètres, nécessitant des revêtements avec des indices d'exposition aux hydrocarbures de trois heures. En 2025, la Chine a achevé 87 bâtiments dépassant 200 mètres, chacun utilisant environ 12 000 mètres carrés de film intumescent sur des colonnes en acier. L'expansion du métro en Inde impose des revêtements conformes aux normes Underwriters Laboratories (UL) 263 pour les quais souterrains afin de limiter la propagation de la fumée. Le Conseil de Coopération du Golfe, avec un programme d'infrastructure de 1 300 milliards USD couvrant des aéroports, des ports maritimes et six nouvelles villes, adhère au Code de Sécurité Incendie et de Sécurité des Personnes des Émirats Arabes Unis, qui exige une résistance de deux heures pour les éléments primaires. Ces projets renforcent le marché des revêtements de protection passive contre l'incendie, les clauses strictes de classement au feu étant désormais courantes dans les contrats d'Ingénierie, d'Approvisionnement et de Construction (EPC) clés en main. Les entrepreneurs intègrent de plus en plus les revêtements dans les offres à prix forfaitaire, rationalisant les achats mais augmentant les dépenses d'assurance qualité.

Expansion des Actifs Pétroliers, Gaziers et Énergétiques y Compris le GNL

Entre 2026 et 2031, la capacité mondiale de GNL devrait s'accroître de 140 millions de tonnes par an (Mtpa), avec des projets majeurs au Qatar, aux États-Unis et au Mozambique optant pour des revêtements classés ISO 22899-1 pour assurer la protection contre les jets de feu. Les revêtements doivent résister aux déversements cryogéniques à -162 °C, restant ductiles sous choc thermique ; les fournisseurs intègrent désormais des microsphères céramiques dans des matrices époxy pour y remédier. L'Agence Internationale de l'Énergie prévoit un investissement de 2 800 milliards USD dans les dépenses d'investissement en amont et en milieu de chaîne d'ici 2030, suggérant un potentiel de marché des revêtements de 33 à 50 milliards USD, étant donné que les systèmes passifs représentent généralement 1,2 à 1,8 % des coûts de projet[2]Agence Internationale de l'Énergie, "Perspectives Énergétiques Mondiales 2025," iea.org. De plus, alors que les installations de Systèmes de Stockage d'Énergie par Batteries (BESS) à l'échelle du réseau visent 500 gigawattheures (GWh) d'ici 2030, la demande d'intumescents pour atténuer les événements d'emballement thermique est croissante. Collectivement, ces projets repoussent le plafond de la taille du marché des revêtements de protection passive contre l'incendie.

Avancées dans les Formulations Époxy-Intumescentes Ultra-Minces

À mesure que les coûts de main-d'œuvre et d'espace augmentent, les propriétaires d'actifs optent pour des films atteignant le classement de 120 minutes avec une épaisseur de film sec (DFT) inférieure à 1 500 micromètres (µm). Le FIRETEX M90/03 de Sherwin-Williams est conforme aux normes Underwriters Laboratories (UL) 263 à 1 200 µm, réduisant les heures de main-d'œuvre par rapport aux projections cimentaires nécessitant une épaisseur de 25 millimètres. Les recherches indiquent que les intumescents organiques conservent 92 % de la résistance du charbon après 5 000 heures d'exposition aux intempéries, dépassant les 78 % de rétention des projections ignifuges appliquées par pulvérisation. Les formulateurs utilisent du graphite expansible, du polyphosphate d'ammonium et de la nano-silice pour améliorer les taux d'expansion et ralentir l'érosion du charbon lors des incendies d'hydrocarbures. Ces avancées soutiennent l'adoption d'époxys à prix plus élevé, en particulier dans les régions à forte humidité et exposition aux ultraviolets (UV), où les matériaux traditionnels à base de gypse se dégradent en moins de dix ans.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût d'installation élevé par rapport au bardage conventionnel | -0.8% | Mondial, le plus aigu dans les marchés sensibles aux prix (Asie du Sud, Afrique subsaharienne, Amérique latine) | Court terme (≤ 2 ans) |

| Dégradation des performances dans les environnements humides, riches en UV ou cryogéniques | -0.5% | Zones tropicales (Asie du Sud-Est, Caraïbes, côte africaine), installations arctiques (nord du Canada, Russie, Norvège) | Moyen terme (2–4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les matières premières ignifuges à base de phosphore | -0.4% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe dues aux restrictions d'exportation de la Chine | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour de l'écotoxicité des nano-additifs | -0.3% | Union Européenne (restrictions REACH), avec des répercussions au Royaume-Uni, en Suisse et en Californie | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Installation Élevé par Rapport au Bardage Conventionnel

Les systèmes intumescents entièrement installés coûtent entre 35 et 85 USD/m² contre 15 à 30 USD/m² pour le plâtre non classé, représentant une différence de coût qui impacte les décisions d'achat dans les régions où la pénétration de l'assurance incendie est inférieure à 15 % de la valeur des actifs. Dans les marchés développés, la main-d'œuvre représente jusqu'à 65 % du coût total. De plus, la pénurie d'applicateurs certifiés par l'Association Nationale des Ingénieurs en Corrosion (NACE) ou la Société pour les Revêtements de Protection (SSPC) a prolongé les délais de remise de projet de quatre à six semaines aux États-Unis et en Europe occidentale. En Asie du Sud, une inflation salariale annuelle dépassant 8 % entre 2023 et 2025 a incité de nombreux promoteurs à choisir des sprinklers plutôt que des revêtements, malgré les coûts de maintenance à vie 40 % plus élevés associés aux sprinklers.

Dégradation des Performances dans les Environnements Humides, Riches en UV ou Cryogéniques

Des audits de terrain sur des plateformes en mer du Nord ont indiqué que 18 % des revêtements appliqués entre 2018 et 2022 présentaient des fissures dans les trois ans en raison des embruns salins et des cycles gel-dégel. En Afrique côtière, les revêtements exposés à plus de 1 200 kilowattheures par mètre carré par an (kWh/m²/an) de rayonnement UV ont montré une réduction de 15 % de la capacité d'expansion du charbon en 24 mois, nécessitant des réapplications coûteuses. Les terminaux GNL arctiques font face à des défis liés aux chocs cryogéniques, car de nombreux revêtements époxy défaillent à des températures inférieures à -40 °C. Cela a retardé les approbations de permis dans le nord du Canada et en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Revêtement : Les Intumescents Conservent leur Leadership tandis que les Hybrides s'Accélèrent

En 2025, les intumescents représentaient 43,78 % du chiffre d'affaires, atteignant des classements de 60 à 180 minutes avec seulement un dixième du poids des produits cimentaires. Cet avantage est significatif pour les rénovations parasismiques, qui visent à limiter la charge morte ajoutée. Bien que partant d'une base plus petite, les films hybrides et nano-améliorés devraient croître à un taux de croissance annuel composé (CAGR) projeté de 6,87 %, en raison de leur protection à double mécanisme combinant l'intumescence avec l'absorption de chaleur ablative. Les couches cimentaires, auparavant préférées pour leur faible prix, perdent du terrain en raison de leur épaisseur de 25 mm, qui réduit l'espace de plancher utilisable et complique le cheminement de la CVC (chauffage, ventilation et climatisation). Les ablatifs restent une niche, répondant aux compartiments aérospatiaux et navals où le flux de chaleur de pointe dépasse 200 kilowatts par mètre carré (kW/m²).

Les intumescents à base d'eau ont gagné du terrain suite au plafonnement des composés organiques volatils (COV) de la Californie en 2025 à 50 grammes par litre (g/L). Ils sont désormais standard dans les spécifications des immeubles de grande hauteur, permettant une application sans respirateurs. Le Steelmaster 1200WF de Jotun, atteignant la conformité ICC-ES AC23 à 1 350 micromètres (µm) d'épaisseur de film sec (DFT), démontre que la chimie respectueuse de l'environnement peut répondre à des normes de performance strictes. Ces avancées améliorent les marges bénéficiaires et réduisent le temps d'installation, influençant positivement les perspectives du marché des revêtements de protection passive contre l'incendie.

Par Technologie : La Base de Solvant Domine mais l'Époxy à 100 % de Solides Progresse Fortement

En 2025, les systèmes à base de solvant ont capturé 34,88 % du marché, notamment dans les travaux de rénovation où le décapage au métal quasi-blanc n'est pas réalisable. Cependant, les époxys à 100 % de solides sont en bonne voie pour un CAGR de 7,22 % jusqu'en 2031, portés par leurs références zéro COV et la capacité de retour en service le jour même dans les bâtiments occupés. Les films à base d'eau font face à des défis dans les zones humides, où une humidité relative (HR) de 80 % peut prolonger le durcissement au-delà de 72 heures, risquant un lessivage par la pluie. Pendant ce temps, les variantes en poudre et durcies aux ultraviolets (UV) sont limitées aux lignes de fabrication, utilisées pour les faux-châssis automobiles et les modules en acier préfabriqués, justifiant leurs dépenses d'investissement avec des cabines électrostatiques et des lampes UV.

À partir de janvier 2026, la Directive sur les Émissions Industrielles de l'Union Européenne (UE) interdira les opérations émettant plus de 50 milligrammes par mètre cube normal (mg/N m³) de COV sans oxydateurs thermiques, dont le prix est de 0,2 à 0,5 million EUR (0,23 à 0,58 million USD). Cette réglementation pousse l'industrie vers une chimie à volume de solides supérieur ou égal à 80 %. PPG prévoit que d'ici 2029, ces grades à haute teneur en solides représenteront 55 % de la demande européenne, consolidant leur position sur le marché des revêtements de protection passive contre l'incendie.

Par Substrat : L'Acier Domine, le Bois Gagne du Terrain

En 2025, l'acier de structure représentait 56,11 % des volumes de revêtements, soulignant son utilisation généralisée dans les gratte-ciels, les usines pétrochimiques et les gares ferroviaires. Cependant, le bois d'ingénierie, notamment le bois lamellé-croisé et le bois lamellé-collé, est en hausse, se développant à un CAGR de 7,43 %. Cette croissance est soutenue par les amendements de 2024 au Code International du Bâtiment, qui permettent désormais des tours en bois massif de 18 étages si elles utilisent des revêtements classés deux heures pour la protection. Le béton nécessite des films supplémentaires dans les tunnels et les parkings pour lutter contre les incendies de déversement d'hydrocarbures dépassant 1 200 °C. D'autres substrats, comme l'isolation des câbles, se taillent une niche dans les centres de données.

Le bois a des besoins de pénétration distincts ; pour un ancrage efficace lors de la formation du charbon, des apprêts à faible viscosité doivent pénétrer de 2 à 3 millimètres (mm) dans les fibres. Le WB Firefilm de Tremco, un apprêt hybride acrylique-époxy, atteint une pénétration remarquable de 15 % tout en maintenant un niveau de COV inférieur à 100 g/L. Cela le positionne favorablement pour les marchés croissants du bois massif au Canada et en Scandinavie. Ces innovations stimulent une croissance incrémentale sur le marché des revêtements de protection passive contre l'incendie.

Par Scénario d'Incendie : Le Cellulosique Reste en Tête, la Protection Cryogénique s'Accélère

En 2025, les courbes cellulosiques standard représentaient 50,73 % des dépenses, répondant aux besoins des bureaux et des résidences, où les incendies peuvent atteindre 925 °C en 60 minutes. Cependant, les revêtements pour déversements cryogéniques devraient croître à un CAGR de 7,32 %. Avec 140 terminaux de gaz naturel liquéfié (GNL) en construction, il existe une demande d'époxys restant ductiles à -162 °C et pouvant résister aux tests de jets de feu de l'Organisation Internationale de Normalisation (ISO) 22899-1. Les plateformes offshore et les raffineries, confrontées à des incendies de nappe et de jet d'hydrocarbures, nécessitent des revêtements avec une cinétique d'expansion plus rapide pour gérer des températures pouvant atteindre 1 100 °C en seulement cinq minutes.

À partir de 2026, les mousses d'extinction fluorées seront progressivement éliminées à l'échelle mondiale dans le cadre de la Convention de Stockholm. Ce changement incite les hangars d'aviation et les salles des machines marines à rechercher des solutions passives avec un classement de trois heures, réaffectant les budgets précédemment dédiés aux systèmes de suppression active. Par conséquent, le marché des revêtements de protection passive contre l'incendie bénéficie d'un coup de pouce grâce à cet effet de substitution, une tendance non entièrement anticipée par les prévisions traditionnelles.

Par Industrie d'Utilisation Finale : La Construction Domine, les Infrastructures Critiques Progressent Fortement

En 2025, les projets commerciaux et résidentiels représentaient 31,93 % des dépenses, portés par les bureaux de grande hauteur, les tours à usage mixte et les immeubles collectifs, contribuant à 2,1 milliards de mètres carrés (m²) annuels. Cependant, la croissance la plus rapide, à un CAGR de 7,52 %, est observée dans les secteurs public et des infrastructures critiques, couvrant les centres de données, les hôpitaux et les pôles de transport, alors que les gouvernements renforcent leurs défenses contre les défaillances en cascade potentielles. Le secteur pétrolier et gazier reste stable, les revêtements constituant 1,2 à 1,8 % des dépenses d'investissement (capex) totales dans les projets en milieu et en amont de chaîne. Les services publics d'énergie spécifient désormais des films pour protéger les transformateurs des températures d'arc électrique atteignant 10 000 °C. Dans le même temps, les usines de semi-conducteurs recherchent des revêtements à faible dégazage pour éviter la contamination des outils de traitement des plaquettes.

Les centres de données hyperscale, notamment ceux dépassant une charge informatique (IT) de 100 mégawatts (MW), sont désormais tenus d'utiliser des revêtements conformes aux normes Underwriters Laboratories (UL) 2196 sur les chemins de câbles, conformément aux directives de Google fixées pour le premier trimestre 2025. Cette exigence stimule les rénovations sur une superficie significative de 1,8 million de m² en Amérique du Nord et en Europe, élargissant davantage l'empreinte du marché des revêtements de protection passive contre l'incendie dans le secteur des infrastructures numériques.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 37,43 % du chiffre d'affaires et devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 7,21 % jusqu'en 2031. Dans le cadre de son 14e Plan Quinquennal, la Chine a alloué 2 700 milliards CNY (380 milliards USD) au renouvellement urbain. Pendant ce temps, la Mission Villes Intelligentes de l'Inde renforce les codes incendie dans 100 municipalités. À partir d'avril 2025, le Japon exigera des revêtements intumescents sur les bâtiments de plus de 31 mètres. En janvier 2026, la Certification des Bâtiments Verts de la Corée du Sud a introduit des points bonus pour la protection passive de trois heures, encourageant les promoteurs privés à opter pour des époxys premium. Ces initiatives positionnent la région Asie-Pacifique comme un leader sur le marché des revêtements de protection passive contre l'incendie.

La croissance de l'Amérique du Nord fait face à des défis en raison d'une pénurie de main-d'œuvre qualifiée, entraînant une augmentation de 15 à 22 % des coûts d'installation et prolongeant les délais de projet jusqu'à six semaines. Néanmoins, la Loi sur l'Investissement dans les Infrastructures et l'Emploi de 110 milliards USD alloue des fonds pour les revêtements sur 18 000 ponts et 12 000 stations de transport en commun, assurant une demande constante évaluée entre 1,8 et 2,4 milliards USD. Au Canada, une mise à jour du code en 2025 impose des classements de deux heures pour les bâtiments en bois dépassant six étages, entraînant une hausse des ventes en Colombie-Britannique et en Ontario. De plus, les corridors maquiladora du Mexique exigent désormais des revêtements Underwriters Laboratories (UL) 263 pour les entrepôts manipulant des marchandises inflammables, élargissant l'adoption régionale.

L'Europe, le Moyen-Orient et l'Afrique connaissent des développements variés. La révision du Règlement sur les Produits de Construction (RPC) de l'Union Européenne (UE) au troisième trimestre 2027 devrait augmenter les coûts de conformité par produit, favorisant les entreprises équipées de laboratoires accrédités par l'Organisation Internationale de Normalisation (ISO) 17025. Dans le Conseil de Coopération du Golfe (CCG), un programme de 1 300 milliards USD impose des classements de deux heures pour tous les nouveaux terminaux, entraînant une hausse de 23 % des importations de revêtements à Dubaï et Abou Dhabi. À l'inverse, l'adoption en Afrique subsaharienne est limitée ; avec une assurance incendie couvrant moins de 10 % de la valeur des bâtiments et des codes faibles en dehors des grandes capitales, le marché des revêtements de protection passive contre l'incendie est largement limité aux hôpitaux financés par le gouvernement et aux centres de télécommunications.

L'Amérique du Sud connaît un mélange de développements. Le code brésilien, en vigueur depuis mars 2025, impose des barrières passives sur les tours résidentielles dépassant 23 mètres, impactant 18 000 bâtiments. En Argentine, les sites pétrochimiques de Buenos Aires sont rénovés pour répondre aux normes d'hydrocarbures de l'Institut Argentin de Normalisation et de Certification (IRAM) 11910. L'initiative de résilience sismique du Chili dirige 2,1 milliards USD vers des améliorations intumescentes jusqu'en 2030.

Paysage Concurrentiel

Le marché des revêtements de protection passive contre l'incendie est modérément fragmenté. Les principales entreprises comprennent PPG Industries, Inc., The Sherwin-Williams Company, Akzo Nobel N.V., Jotun et Hempel A/S. Les principales stratégies concurrentielles comprennent l'innovation en matière de formulation, l'expansion géographique et l'intégration verticale dans les services d'application. Au deuxième trimestre 2025, PPG a acquis une participation de 65 % dans un réseau d'applicateurs basé à Mumbai pour 18 millions USD, sécurisant des revenus de main-d'œuvre en aval et optimisant l'intégration des clients. En mars 2026, Sherwin-Williams a étendu son usine de Coffeyville pour augmenter sa capacité d'époxy à 100 % de solides, en accord avec le plafonnement des Composés Organiques Volatils (COV) de l'Union Européenne (UE) en 2026.

Les entreprises régionales telles que No-Burn et Firefree Coatings obtiennent des contrats dans les centres de données et les installations de semi-conducteurs en offrant des garanties d'adhérence groupées de dix ans et des formulations à durcissement rapide. L'intégration du jumeau numérique émerge comme un différenciateur significatif ; le système Internet des Objets (IoT) PITT-CHAR NX de PPG intègre les données d'épaisseur de charbon dans les tableaux de bord de Santé Structurelle, permettant aux opérateurs d'ajuster les calendriers d'inspection et de réduire les coûts totaux de possession. La validation du Règlement sur les Produits de Construction (RPC) à venir de l'UE et l'exigence de laboratoire accrédité par l'Organisation Internationale de Normalisation (ISO) 17025 pourraient exclure les formulateurs peu disposés à investir entre 1,5 et 3 millions EUR (1,75 à 3,50 millions USD) dans des installations d'essai au feu accréditées, entraînant potentiellement une consolidation et augmentant les barrières à l'entrée.

Leaders du Secteur des Revêtements de Protection Passive contre l'Incendie

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : À l'ADIPEC, la marque International d'Akzo Nobel N.V. a présenté le Chartek 2218E, un revêtement époxy à faible densité conçu pour les plateformes offshore. Ce produit fait partie des solutions de revêtements de protection passive contre l'incendie, offrant une sécurité renforcée en fournissant une isolation thermique et une résistance au feu.

- Mars 2025 : Hempel A/S a présenté le Hempafire Extreme 550, un revêtement de protection passive contre l'incendie sans solvant certifié pour une résistance au feu cellulosique de quatre heures. Le produit est conçu pour être compatible avec les apprêts à base d'eau, offrant une sécurité et une conformité renforcées pour les applications de construction et industrielles.

Portée du Rapport sur le Marché Mondial des Revêtements de Protection Passive contre l'Incendie

Les revêtements de protection passive contre l'incendie sont des matériaux appliqués sur des éléments structurels, tels que l'acier, pour isoler et retarder la propagation du feu sans intervention humaine. Ces revêtements forment une barrière de charbon protectrice, maintenant l'intégrité structurelle pendant un incendie et permettant le temps nécessaire à l'évacuation.

Le marché des revêtements de protection passive contre l'incendie est segmenté par type de revêtement, technologie, substrat, scénario d'incendie, industrie d'utilisation finale et géographie. Par type de revêtement, le marché est segmenté en revêtements intumescents, revêtements cimentaires, revêtements ablatifs et revêtements hybrides/nano-améliorés. Par technologie, le marché est segmenté en base de solvant, base d'eau, époxy à 100 % de solides et poudre et durcissement UV. Par substrat, le marché est segmenté en acier de structure, béton, bois et autres substrats (plastiques, câbles, composites). Par scénario d'incendie, le marché est segmenté en protection contre l'incendie cellulosique, protection contre les incendies de nappe et de jet d'hydrocarbures et protection contre les déversements cryogéniques. Par industrie d'utilisation finale, le marché est segmenté en construction commerciale et résidentielle, pétrole et gaz (amont, milieu et aval de chaîne), énergie et électricité (conventionnelle et renouvelable), fabrication industrielle, transport (maritime, aérospatial, ferroviaire) et infrastructures publiques et critiques. Le rapport couvre également la taille du marché et les prévisions pour les revêtements de protection passive contre l'incendie dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Revêtements Intumescents |

| Revêtements Cimentaires |

| Revêtements Ablatifs |

| Revêtements Hybrides/Nano-améliorés |

| À Base de Solvant |

| À Base d'Eau |

| Époxy à 100 % de Solides |

| Poudre et Durcissement UV |

| Acier de Structure |

| Béton |

| Bois |

| Autres Substrats (Plastiques, Câbles, Composites) |

| Protection contre l'Incendie Cellulosique |

| Protection contre les Incendies de Nappe et de Jet d'Hydrocarbures |

| Protection contre les Déversements Cryogéniques |

| Construction Commerciale et Résidentielle |

| Pétrole et Gaz (Amont, Milieu et Aval de Chaîne) |

| Énergie et Électricité (Conventionnelle et Renouvelable) |

| Fabrication Industrielle |

| Transport (Maritime, Aérospatial, Ferroviaire) |

| Infrastructures Publiques et Critiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'APAC | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Revêtement | Revêtements Intumescents | |

| Revêtements Cimentaires | ||

| Revêtements Ablatifs | ||

| Revêtements Hybrides/Nano-améliorés | ||

| Par Technologie | À Base de Solvant | |

| À Base d'Eau | ||

| Époxy à 100 % de Solides | ||

| Poudre et Durcissement UV | ||

| Par Substrat | Acier de Structure | |

| Béton | ||

| Bois | ||

| Autres Substrats (Plastiques, Câbles, Composites) | ||

| Par Scénario d'Incendie | Protection contre l'Incendie Cellulosique | |

| Protection contre les Incendies de Nappe et de Jet d'Hydrocarbures | ||

| Protection contre les Déversements Cryogéniques | ||

| Par Industrie d'Utilisation Finale | Construction Commerciale et Résidentielle | |

| Pétrole et Gaz (Amont, Milieu et Aval de Chaîne) | ||

| Énergie et Électricité (Conventionnelle et Renouvelable) | ||

| Fabrication Industrielle | ||

| Transport (Maritime, Aérospatial, Ferroviaire) | ||

| Infrastructures Publiques et Critiques | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'APAC | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des revêtements de protection passive contre l'incendie d'ici 2031 ?

La taille du Marché des Revêtements de Protection Passive contre l'Incendie devrait passer de 4,86 milliards USD en 2025 à 5,18 milliards USD en 2026 et devrait atteindre 7,12 milliards USD d'ici 2031 à un CAGR de 6,57 % sur la période 2026-2031.

Quel type de revêtement détient la plus grande part ?

Le revêtement intumescent a dominé avec 43,78 % de la part du marché des revêtements de protection passive contre l'incendie en 2025.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes époxy à 100 % de solides devraient afficher le CAGR le plus élevé de 7,22 % jusqu'en 2031.

Quelle région se développera le plus rapidement ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,21 % grâce aux dépenses soutenues en infrastructures urbaines.

Dernière mise à jour de la page le: