Taille et part du marché des ferries passagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.88 Milliards de dollars |

| Taille du Marché (2031) | 13.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

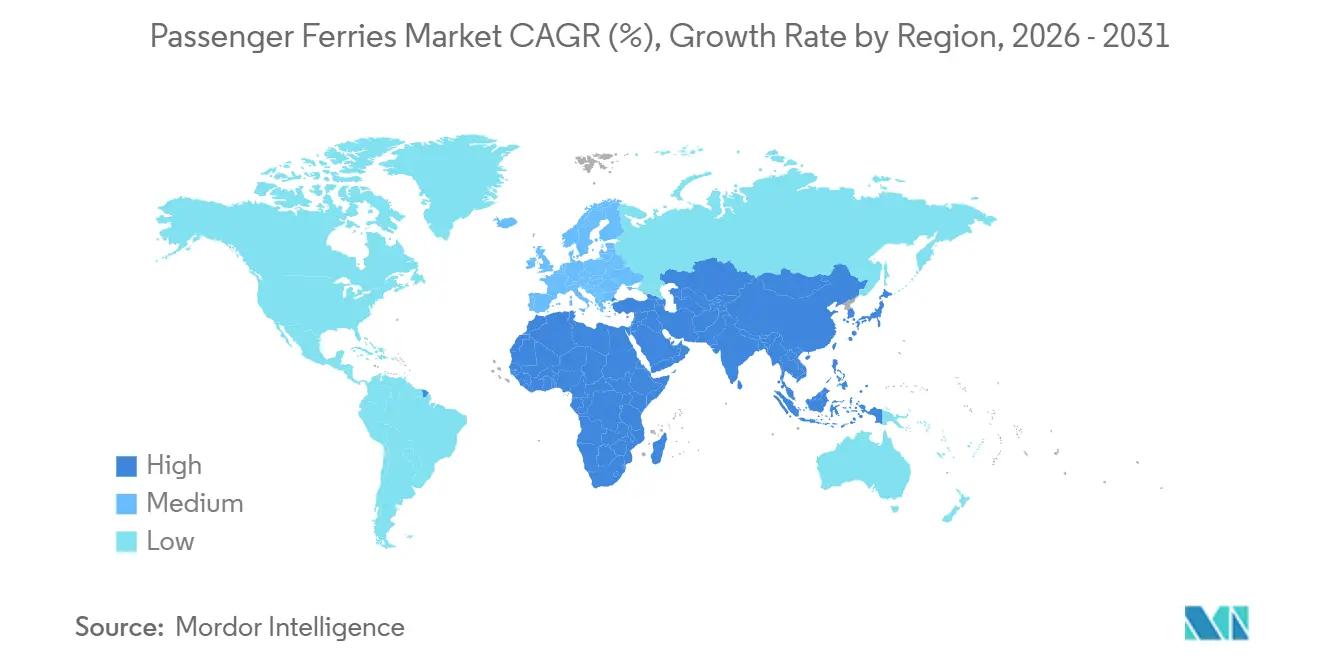

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

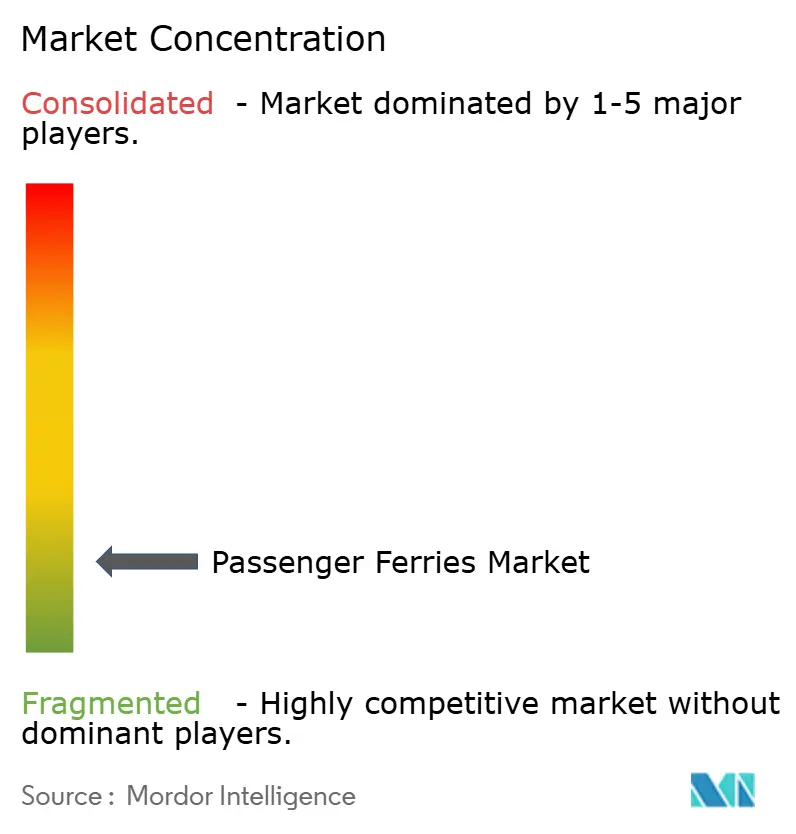

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ferries passagers par Mordor Intelligence

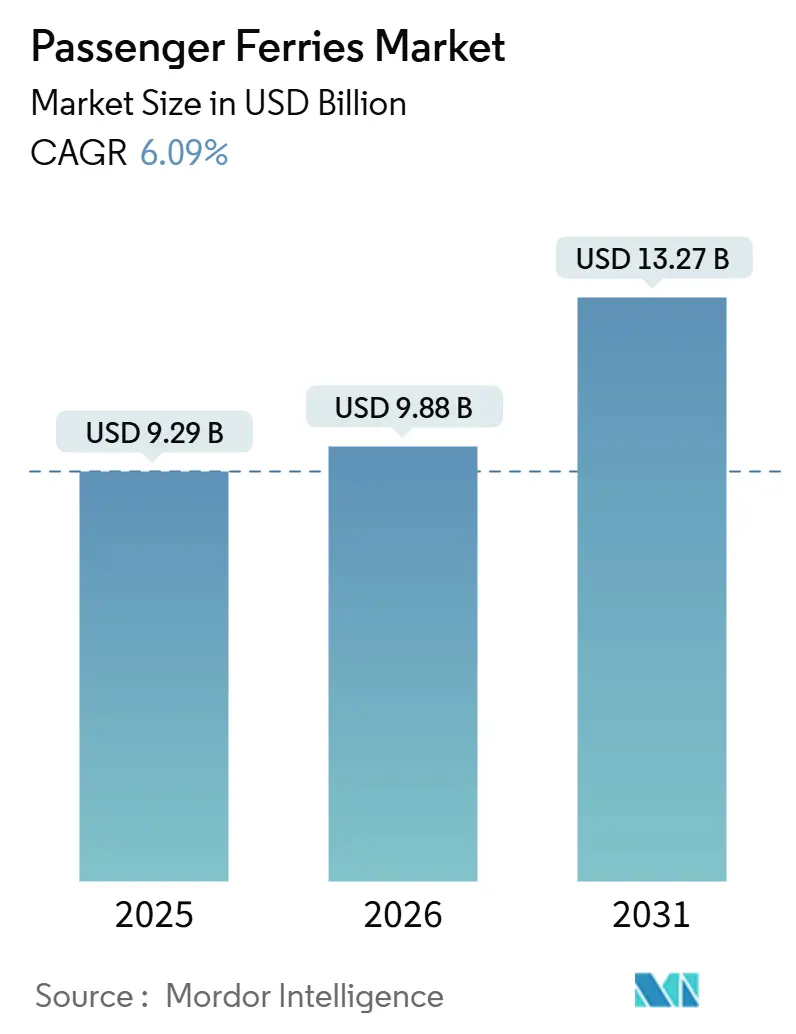

La taille du marché des ferries passagers devrait s'étendre de 9,29 milliards USD en 2025 et 9,88 milliards USD en 2026 à 13,27 milliards USD d'ici 2031, enregistrant un TCAC de 6,09 % entre 2026 et 2031.

Les règles strictes de l'Indicateur d'Intensité Carbone (CII) de l'Organisation Maritime Internationale (OMI), la montée en puissance des programmes de connectivité insulaire soutenus par les gouvernements et la demande croissante de navires à double usage servant à la fois au transport public et à la construction de parcs éoliens offshore remodèlent le marché des ferries passagers. Les opérateurs disposant de réserves de capital importantes accélèrent le renouvellement de leur flotte pour obtenir des notes CII favorables, tandis que les acteurs plus modestes explorent des contrats de location de batteries en tant que service (BaaS) pour éviter les tensions sur leur bilan. L'accostage automatisé, la technologie de téléopération et les terminaux flottants modulaires améliorent la rentabilité des routes dans les ports urbains encombrés. Dans le même temps, les éventuels goulets d'étranglement dans l'approvisionnement en e-méthanol et en hydrogène vert introduisent un risque d'investissement, et la hausse des primes d'assurance liée aux risques d'incendie des batteries au lithium tempère la vitesse de l'électrification.

Principaux enseignements du rapport

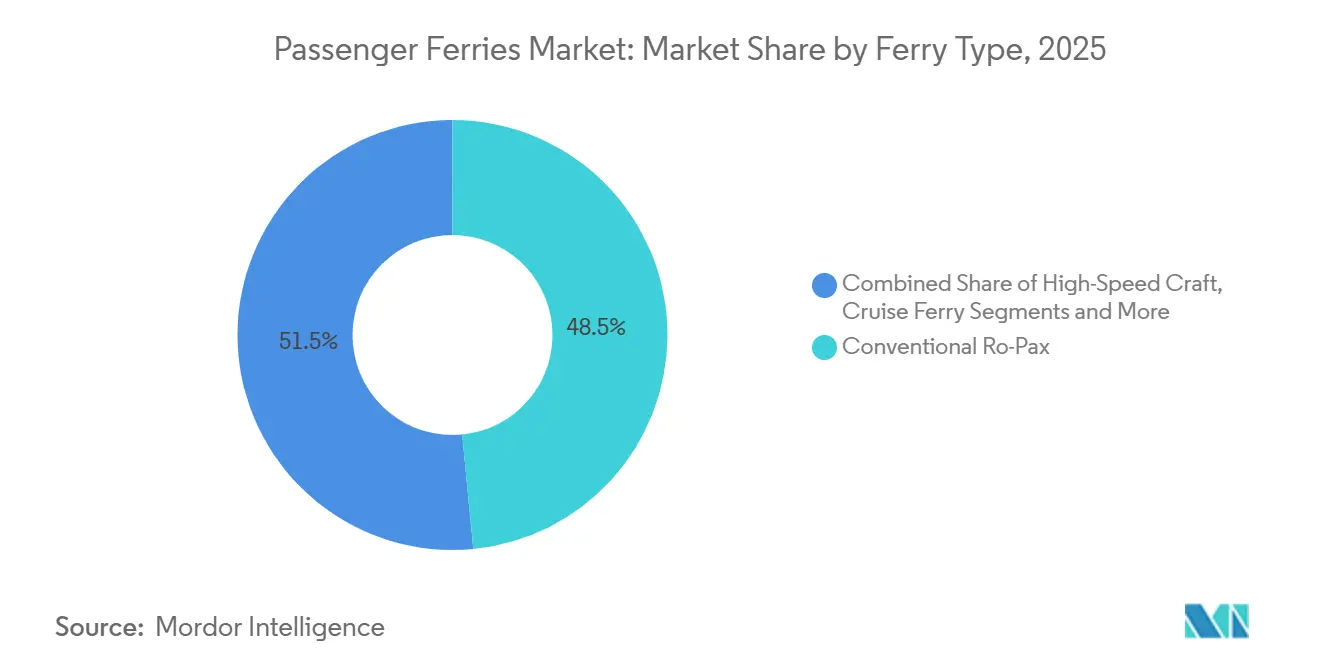

- Par type de ferry, les navires Ro-Pax conventionnels ont dominé avec 48,46 % de la part du marché des ferries passagers en 2025 ; les conceptions à hydrofoil et aéroglisseur progressent à un TCAC de 10,03 % jusqu'en 2031.

- Par propulsion, les systèmes diesel représentaient 68,68 % de la taille du marché des ferries passagers en 2025, tandis que les ferries entièrement électriques/à batterie devraient croître à un TCAC de 11,60 % jusqu'en 2031.

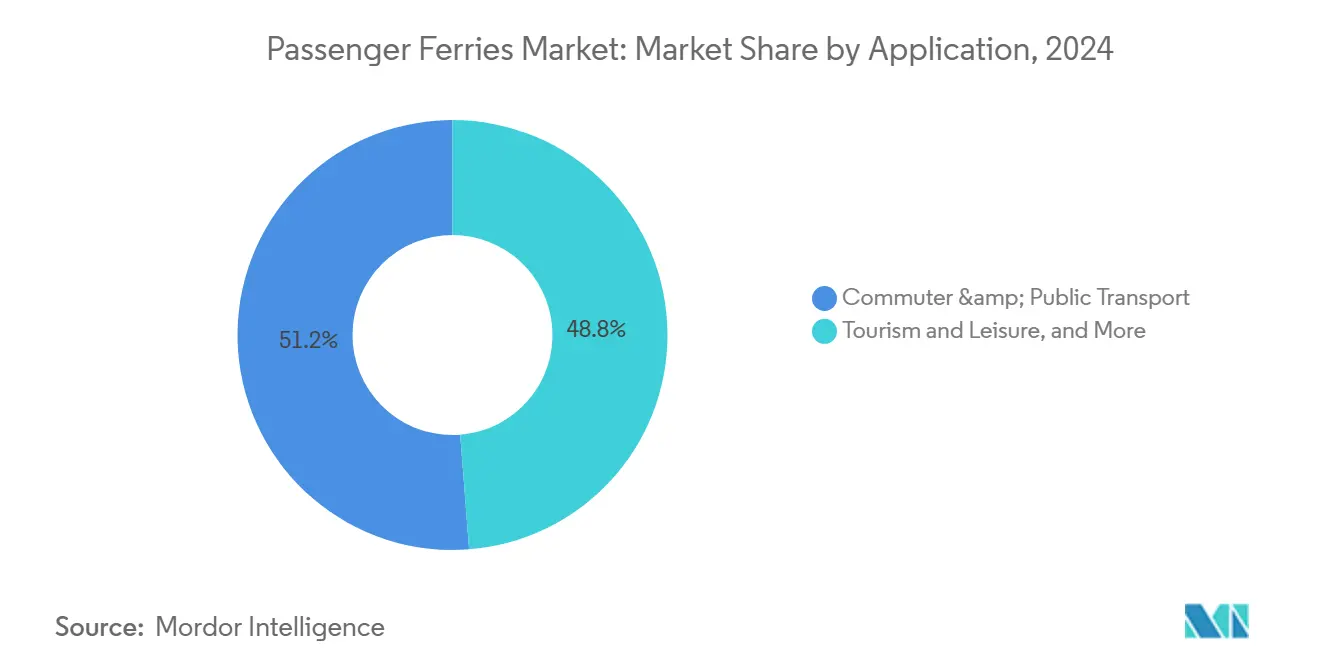

- Par application, les navetteurs et le transport public ont capté 51,23 % de la part du marché des ferries passagers en 2025 ; le tourisme et les loisirs devraient se développer à un TCAC de 9,11 % sur la période 2026-2031.

- Par type d'opérateur, les entités gouvernementales/publiques détenaient 61,73 % de la taille du marché des ferries passagers en 2025, tandis que les opérateurs commerciaux privés devraient enregistrer le TCAC le plus élevé, soit 7,40 %, d'ici 2031.

- Par région, l'Europe représentait 35,51 % de la part du marché des ferries passagers en 2025, et l'Asie-Pacifique mène le peloton mondial avec un TCAC de 8,10 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ferries passagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Corridors de connectivité insulaire financés par les gouvernements catalysant de nouvelles routes | +1.3% | Europe et Asie-Pacifique (Écosse, Grèce, Indonésie) | Long terme (≥ 4 ans) |

| Échéances imminentes de conformité au CII de l'OMI déclenchant un renouvellement accéléré des flottes | +1.6% | Mondial (Amérique du Nord et Europe les plus exposées) | Court terme (≤ 2 ans) |

| Modèles de location de batteries en tant que service abaissant les barrières à l'adoption pour les opérateurs | +0.8% | Amérique du Nord et Europe du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Technologie d'accostage automatisé et de téléopération réduisant les temps d'escale portuaire | +0.7% | Marchés développés dotés de ports avancés | Moyen terme (2-4 ans) |

| Synergies de services éoliens offshore créant une demande de transfert de passagers à double usage | +0.5% | Mer du Nord, côte est des États-Unis et émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Terminaux flottants modulaires permettant le lancement rapide de services de navetteurs éphémères | +0.4% | Côtes urbaines en Amérique du Nord, en Europe et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Corridors de connectivité insulaire financés par les gouvernements catalysant de nouvelles routes

Les contrats publics à long terme garantissent des flux de trésorerie, encourageant les opérateurs à moderniser leurs flottes, à développer leurs routes et à maintenir des tarifs abordables pour les communautés éloignées. L'engagement de 580 millions GBP (780 millions USD) de l'Écosse envers CalMac jusqu'en 2028 finance de nouveaux tonnages zéro émission et protège les opérateurs de la volatilité de la demande. La Grèce et l'Indonésie suivent des modèles de subvention similaires qui transforment les ferries en biens publics plutôt qu'en luxes commerciaux, offrant au marché des ferries passagers des bases de volume durables. Des revenus prévisibles améliorent les profils de crédit, réduisant les coûts d'emprunt pour les programmes de nouvelles constructions. Les indicateurs de performance contractuels liés à la ponctualité et aux émissions accélèrent la numérisation et les améliorations en matière d'efficacité énergétique. Les chantiers navals bénéficient de carnets de commandes pluriannuels qui justifient les investissements dans des lignes de production à propulsion alternative.

Échéances imminentes de conformité au CII de l'OMI déclenchant un renouvellement accéléré des flottes

Le cadre CII évalue l'efficacité carbone opérationnelle chaque année et impose des plans correctifs aux navires classés D ou E pendant trois années consécutives. Face à des coûts de rénovation qui dépassent fréquemment les valeurs résiduelles, les opérateurs déclassent prématurément les anciennes coques et commandent de nouvelles constructions optimisées pour les notes A ou B. La classe NewMax de Stena Line illustre une conformité préventive, utilisant des coques optimisées et une propulsion hybride pour pérenniser les routes européennes. Les calendriers d'approvisionnement sont désormais ancrés aux fenêtres CII plutôt qu'aux cycles de vie mécaniques. Les prêteurs lient de plus en plus les marges d'intérêt aux scores CII anticipés, orientant davantage le capital vers des projets à haute efficacité. La règle pousse également les services sous-utilisés à consolider les traversées, intensifiant la concurrence sur les corridors à haute fréquence au sein du marché des ferries passagers.

Modèles de location de batteries en tant que service abaissant les barrières à l'adoption pour les opérateurs

Les offres de location convertissent les lourds investissements en batteries en charges d'exploitation prévisibles, transférant le risque d'obsolescence technologique aux spécialistes du stockage d'énergie. Les opérateurs bénéficient de garanties de performance, de maintenance et de recyclage en fin de vie, leur permettant de prioriser les investissements dans les coques plutôt que dans la propriété des batteries. Les agences publiques de ferries disposant de budgets annuels fixes peuvent aligner les paiements de location sur les flux de subventions, lissant ainsi la trésorerie. Des dispositions flexibles d'échange permettent aux navires d'adapter leur capacité à mesure que l'alimentation à quai s'améliore, une couverture cruciale face aux chimies en rapide évolution. Dans le secteur des ferries passagers, le BaaS comble le fossé entre financement et technologie qui ralentit l'électrification dans les régions à faibles ressources financières comme l'Asie du Sud-Est, tout en offrant aux bailleurs des flux de revenus à long terme liés à la durée de vie des navires.

Technologie d'accostage automatisé et de téléopération réduisant les temps d'escale portuaire

Les plateformes de fusion de capteurs telles qu'AutoDock de Kongsberg guident les ferries à quelques centimètres du quai, réduisant les temps d'immobilisation et limitant les dommages aux coques. Les centres de téléopération permettent à une équipe à terre de superviser plusieurs embarcations, atténuant les pénuries de main-d'œuvre et standardisant les protocoles de sécurité. Des cycles d'accostage plus rapides améliorent l'utilisation des actifs, permettant aux opérateurs d'ajouter des départs aux heures de pointe sans tonnage supplémentaire. Les données prédictives issues des systèmes automatisés réduisent les temps d'arrêt imprévus, renforçant la fiabilité des horaires exigée par les navetteurs. Ces gains positionnent les ports avancés comme des nœuds privilégiés, façonnant les cartes de routes concurrentielles au sein du marché des ferries passagers[1]Kongsberg Maritime, "AutoDock Automated Docking," kongsberg.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incertitude des chaînes d'approvisionnement en carburants verts (e-méthanol / H₂ vert) augmentant le risque des projets | -1.2% | Mondial, aigu là où les stratégies hydrogène dominent | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liée aux préoccupations de sécurité incendie des batteries au lithium | -0.9% | Mondial, concentré parmi les premiers adoptants de l'électrique | Court terme (≤ 2 ans) |

| Rareté des postes à quai et congestion des ports urbains limitant l'expansion des horaires | -0.7% | Principaux terminaux urbains en Europe, en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des taux de change comprimant les marges tarifaires dans les économies émergentes | -0.5% | Asie du Sud-Est, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude des chaînes d'approvisionnement en carburants verts (e-méthanol / H₂ vert) augmentant le risque des projets

Les opérateurs font face à un décalage entre la durée de vie des coques de 25 ans et des contrats de carburant dépassant rarement une décennie. L'expérience de Maersk dans le financement de sa propre production de méthanol met en évidence l'obstacle financier que les petites compagnies de ferries ne peuvent pas surmonter. L'hydrogène fait face à des coûts plus élevés et à des protocoles de sécurité plus stricts, rendant les infrastructures rares. Cette impasse décourage les commandes de navires à carburant alternatif, orientant les acheteurs vers des options à batterie pour les trajets inférieurs à 30 milles nautiques. Sans accords d'achat de carburant à long terme, les prêteurs actualisent les flux de trésorerie futurs, gonflant les coûts de financement de projet. En conséquence, l'incertitude sur les carburants verts ampute de 1,2 point de pourcentage le TCAC prévu pour l'ensemble du marché des ferries passagers.

Hausse des primes d'assurance liée aux préoccupations de sécurité incendie des batteries au lithium

Les devis de construction intègrent désormais des systèmes de suppression avancés, des capteurs d'emballement thermique et des budgets de formation des équipages, ajoutant environ 10 à 15 % aux dépenses d'investissement. Le manque de données actuarielles sur la longévité des batteries maritimes maintient une surtaxe de risque qui dilue les économies sur les coûts d'exploitation liées à l'électricité bon marché. Certains assureurs plafonnent la couverture à moins que les opérateurs ne prouvent l'existence de compartiments de batteries séparés et de systèmes d'évent rapide. La hausse des coûts d'assurance ralentit l'adoption de l'électrique dans le secteur des ferries passagers jusqu'à ce que des ensembles de données plus importants améliorent la tarification du risque[2]Lloyd's List, "Felicity Ace Fire Highlights EV Battery Risks," lloydslist.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de ferry : polyvalence des Ro-Pax face à l'efficacité des hydrofoils

La part de 48,46 % des navires Ro-Pax conventionnels dans la taille du marché des ferries passagers en 2025 reflète leur capacité à transporter à la fois des passagers et des véhicules dans des conditions de mer variées, en s'appuyant sur une infrastructure roulante établie. Les opérateurs poursuivent des rénovations d'optimisation de coque et des groupes motopropulseurs hybrides pour protéger leurs notes CII sans remplacement total de la flotte. Les ferries de croisière monétisent le commerce à bord et l'hôtellerie, amortissant les fluctuations des prix du carburant. Les navires à grande vitesse répondent aux navetteurs sensibles au temps prêts à payer des tarifs premium, tandis que les coques à double extrémité excellent sur les détroits ultra-courts en éliminant la manœuvre de retournement du navire.

Les plateformes à hydrofoil et aéroglisseur, en expansion à un TCAC de 10,03 %, capitalisent sur la stabilisation par foil actif qui réduit la traînée jusqu'à 80 %, diminuant la consommation d'énergie et obtenant des notes CII élevées. Les avancées dans les matériaux composites et les algorithmes de contrôle en temps réel permettent désormais des opérations par mer plus agitée, élargissant leur carte de routes. Des coûts d'exploitation plus faibles compensent les dépenses d'investissement plus élevées, encourageant les flottes en Scandinavie et dans le Golfe à piloter des services à foil. Au sein du marché des ferries passagers au sens large, ces embarcations ouvrent des corridors de navetteurs auparavant marginaux où les alternatives terrestres restent encombrées.

Par type de propulsion : durabilité du diesel face à l'élan de l'électrique

Les moteurs diesel ont conservé 68,68 % de la taille du marché des ferries passagers grâce à la distribution mondiale du carburant et à la flexibilité d'autonomie, mais les coques entièrement électriques enregistrent un TCAC de 11,60 % à mesure que les prix des batteries baissent. Washington State Ferries prévoit des gains d'économies de carburant de 25 % en convertissant les navires Jumbo Mark II en hybride, soulignant la valeur transitionnelle. Le GNL offre un soulagement partiel en matière de conformité, mais fait face à un examen minutieux des fuites de méthane, ce qui freine les carnets de commandes.

Les navires électriques à batterie excellent sur les secteurs inférieurs à 30 milles nautiques où la distance quotidienne s'aligne sur les fenêtres de charge à quai, offrant des coûts énergétiques inférieurs de 60 à 70 % et une maintenance simplifiée. La taille du marché des ferries passagers pour les segments électriques est prête à s'accélérer à mesure que les chargeurs à l'échelle du mégawatt se multiplient. Les prototypes de piles à combustible à hydrogène tels que le Hanaria japonais prouvent la faisabilité technique mais restent de niche jusqu'à la maturité des écosystèmes de soutage.

Par application : fondamentaux des navetteurs face au potentiel du tourisme

Les navetteurs et le transport public ont sécurisé 51,23 % de la part du marché des ferries passagers, ancrés par une fréquentation quotidienne prévisible et une billetterie intégrée qui simplifie les connexions de premier kilomètre. Les gouvernements associent les contrats de service à des incitations à la performance, favorisant la ponctualité et les objectifs d'émissions. Les unités Ro-Pax de transport de véhicules répondent aux flux logistiques où les corridors de camionnage manquent de ponts ou de tunnels.

Les voyages de tourisme et de loisirs, en expansion à un TCAC de 9,11 %, tirent parti de la demande d'expériences alors que les voyageurs recherchent un transit panoramique combiné à des équipements à bord de style destination. Brittany Ferries, par exemple, rénove les salons et les zones de gastronomie pour transformer les traversées en mini-croisières. Les pics saisonniers créent des défis d'utilisation de la flotte, incitant à des intérieurs à usage mixte qui alternent entre voies de fret et salons passagers tout au long de l'année, une tendance de flexibilité qui imprègne le marché des ferries passagers.

Par type d'opérateur : dominance publique et agilité privée

Les entités gouvernementales/publiques contrôlaient 61,73 % de la taille du marché des ferries passagers en raison des services de liaison insulaire obligatoires et des cadres de subvention. L'accès à des prêts concessionnels, par exemple la facilité de 1 milliard USD de BC Ferries auprès de la Banque de l'infrastructure du Canada, finance de grandes commandes hybrides que les concurrents plus modestes ne peuvent pas égaler. Un tel soutien accélère l'adoption des technologies zéro émission, remodelant les normes d'approvisionnement dans l'ensemble du secteur des ferries passagers.

Les entreprises commerciales privées, croissant à un TCAC de 7,40 %, exploitent des routes de niche et une tarification flexible, mais se débattent avec des coûts de capital plus élevés. Elles sont souvent pionnières dans les terminaux modulaires et les schémas BaaS pour contourner les obstacles infrastructurels. Des coentreprises public-privé mixtes émergent pour combiner la sécurité des subventions avec l'efficacité entrepreneuriale, signalant une innovation de gouvernance qui pourrait rééquilibrer le paysage des parts du marché des ferries passagers au cours de la prochaine décennie.

Analyse géographique

La contribution de 35,51 % de l'Europe à la part du marché des ferries passagers repose sur des populations côtières denses, des flux touristiques robustes et des plafonds d'émissions stricts de l'UE qui poussent les opérateurs vers des tonnages hybrides et électriques. L'extension du Système d'échange de quotas d'émissions du bloc au transport maritime à courte distance en 2026 imposera des coûts carbone aux navires diesel, incitant les planificateurs de flotte vers des conceptions à faible émission de carbone. L'Europe du Nord accueille également des corridors pilotes d'hydrogène et de ferries autonomes, positionnant la région comme un pôle d'exportation technologique au sein du marché des ferries passagers.

Les géographies archipelagiques et la congestion des mégapoles propulsent le TCAC de premier plan de 8,10 % de l'Asie-Pacifique. L'ASDP indonésienne relie désormais 154 ports sur 13 000 km, ancrant la demande régionale, tandis que les programmes de navires électriques à grande échelle de la Chine réduisent les coûts unitaires à l'échelle mondiale. Les chantiers japonais développent leur savoir-faire en matière de piles à combustible à hydrogène, et les constructeurs sud-coréens accélèrent les lignes de coques prêtes pour les batteries, faisant collectivement progresser l'innovation en matière de propulsion[3]China State Shipbuilding Corporation, "Zero-Carbon Water Transportation," cssc.net.cn .

L'Amérique du Nord est en retrait par rapport à l'Europe en termes de part, mais exerce une influence prépondérante sur les normes de propulsion grâce à des projets phares tels que les conversions hybrides de Washington State Ferries et les essais de ferries rapides zéro émission de New York. Les subventions fédérales d'infrastructure récompensent les programmes de construction nationale, stimulant la modernisation des chantiers navals. Ailleurs, l'Amérique du Sud et l'Afrique présentent une demande latente inexploitée freinée par la volatilité des devises, les déficits portuaires et le financement limité, des défis que les prêteurs multinationaux et les banques de développement visent à relever pour développer le marché des ferries passagers.

Paysage concurrentiel

La concurrence mondiale reste modérément fragmentée. Les principaux acteurs régionaux détiennent souvent des contrats de service public protégés, mais font face à des perturbateurs technologiques introduisant des hydrofoils électriques avec des coûts d'exploitation radicalement plus faibles. La commande de 714,5 millions USD de Washington State Ferries auprès d'Eastern Shipbuilding illustre comment les grands appels d'offres peuvent déplacer la capacité industrielle et influencer la mise à l'échelle de la chaîne d'approvisionnement. Le lancement du NewMax de Stena Line souligne les avantages du premier entrant en matière de conformité CII et de leadership en termes d'agrément passager.

Les stratégies tournent autour de la flexibilité des actifs, avec des ferries à double usage pour les équipages éoliens captant des affrètements multi-secteurs. Les alliances technologiques entre fournisseurs de propulsion et opérateurs accélèrent la mise à l'échelle de l'accostage autonome et des échanges de stockage d'énergie. Des startups financées par capital-risque, notamment en Norvège et au Royaume-Uni, déploient des hydrofoils électriques et proposent des licences de plateforme à l'usage, menaçant les opérateurs historiques sur les liaisons urbaines courtes. Les pics de coûts d'assurance liés au risque d'incendie au lithium et les lacunes dans l'approvisionnement en carburants verts créent des barrières à l'entrée qui favorisent les acteurs établis disposant de capitaux importants, mais motivent également des collaborations avec des bailleurs de batteries et des producteurs de carburant. Au sein du marché des ferries passagers, l'intensité concurrentielle devrait se resserrer à mesure que les navires non conformes au CII quittent le service et que la rareté des postes à quai dans les ports principaux plafonne l'offre, augmentant la valeur stratégique des créneaux de terminal viables[4]Riviera Maritime Media, "Stena Line's Second NewMax Ship Launches," rivieramm.com.

Leaders du secteur des ferries passagers

Stena Line

DFDS Seaways

BC Ferries

Washington State Ferries

Fjord1

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : BC Ferries a lancé le 10e navire de la classe Island dans son programme de renouvellement de flotte, représentant des augmentations majeures de la capacité passagers et véhicules et des progrès vers des navires plus modernes et durables.

- Décembre 2025 : AS Tallink Grupp a prolongé l'affrètement du SILJA EUROPA (utilisé pour l'hébergement aux Pays-Bas) jusqu'au 31 janvier 2027 avec des options supplémentaires.

- Novembre 2025 : P&O Ferries a lancé une nouvelle plateforme de billetterie (en partenariat avec Expian) pour faciliter les réservations des agents et la vente additionnelle d'extras tels que les cabines, la nourriture et les boissons, les surclassements, améliorant les ventes numériques sur l'ensemble des services.

- Novembre 2025 : Stena Line a conclu une collaboration temporaire d'affrètement d'espace avec Irish Ferries, dans le cadre de laquelle Stena Line a transporté le fret/les passagers d'Irish Ferries pendant la maintenance des navires ; cela a assuré la continuité et le soutien entre opérateurs.

Portée du rapport mondial sur le marché des ferries passagers

| Ro-Pax conventionnel |

| Navires à grande vitesse |

| Ferry de croisière |

| Ferry à double extrémité |

| Hydrofoil et aéroglisseur |

| Diesel |

| Hybride diesel-électrique |

| Entièrement électrique / à batterie |

| GNL |

| Pile à combustible à hydrogène |

| Navetteurs et transport public |

| Tourisme et loisirs |

| Transport de véhicules (Ro-Pax) |

| Connectivité insulaire / zones éloignées |

| Transport à usage mixte (fret + passagers) |

| Gouvernemental / public |

| Commercial privé |

| Public-privé mixte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de ferry (valeur) | Ro-Pax conventionnel | |

| Navires à grande vitesse | ||

| Ferry de croisière | ||

| Ferry à double extrémité | ||

| Hydrofoil et aéroglisseur | ||

| Par type de propulsion (valeur) | Diesel | |

| Hybride diesel-électrique | ||

| Entièrement électrique / à batterie | ||

| GNL | ||

| Pile à combustible à hydrogène | ||

| Par application (valeur) | Navetteurs et transport public | |

| Tourisme et loisirs | ||

| Transport de véhicules (Ro-Pax) | ||

| Connectivité insulaire / zones éloignées | ||

| Transport à usage mixte (fret + passagers) | ||

| Par type d'opérateur (valeur) | Gouvernemental / public | |

| Commercial privé | ||

| Public-privé mixte | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus mondiaux des ferries passagers d'ici 2031 ?

La taille du marché des ferries passagers devrait atteindre 13,27 milliards USD d'ici 2031, reflétant un TCAC de 6,09 % de 2026 à 2031.

Quelle catégorie de navires connaît la croissance la plus rapide ?

Les ferries à hydrofoil et aéroglisseur progressent à un TCAC de 10,03 % car leurs conceptions écoénergétiques s'alignent sur les notes CII strictes.

Quelle technologie de propulsion gagne le plus de terrain ?

Les systèmes entièrement électriques/à batterie affichent la progression la plus marquée, en expansion à un TCAC de 11,60 %, là où la charge à quai soutient les routes à courte distance.

Pourquoi les gouvernements sont-ils essentiels à la stabilité du marché ?

Les contrats de connectivité insulaire subventionnés garantissent des flux de revenus qui financent de nouveaux navires zéro émission et maintiennent des tarifs abordables pour les communautés éloignées.

Qui domine les opérations de ferries — les opérateurs publics ou privés ?

Les opérateurs gouvernementaux et publics représentent 63,70 % de la part de marché, mais les services commerciaux privés se développent plus rapidement à un TCAC de 6,60 % en ciblant le tourisme et les routes de navetteurs premium.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,10 %, portée par les géographies archipelagiques, la congestion urbaine et les initiatives d'électrification à grande échelle.

Dernière mise à jour de la page le: