Taille et Part du Marché de l'Assurance Paramétrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

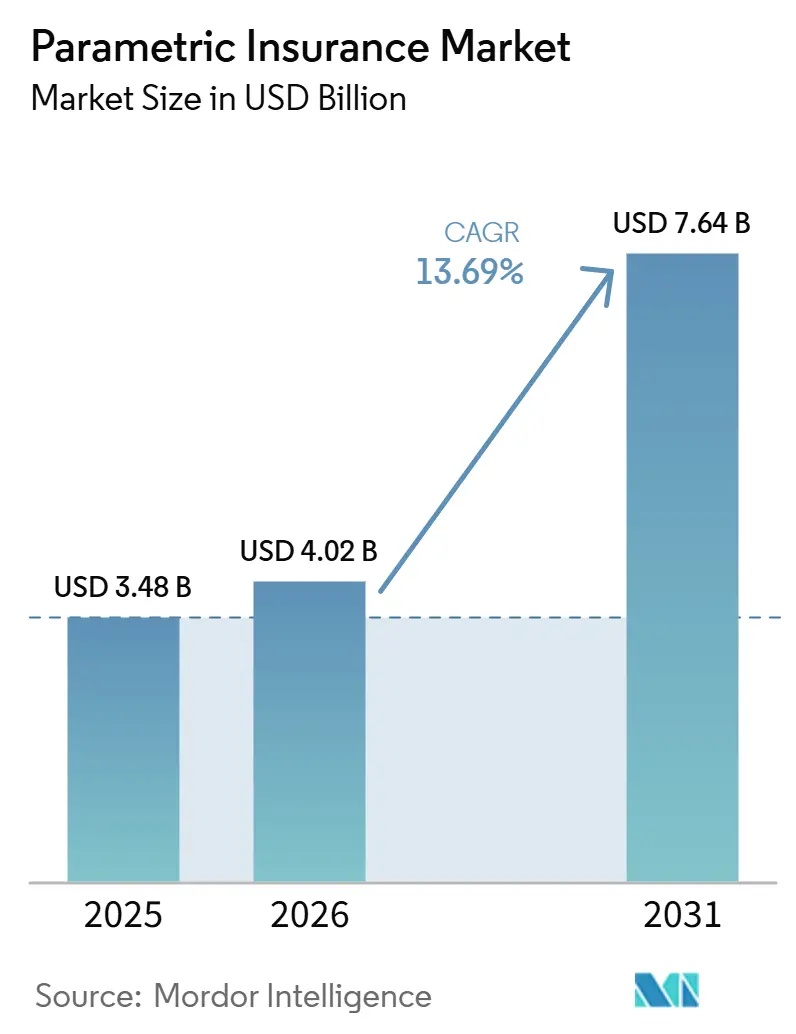

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 7.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.69% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

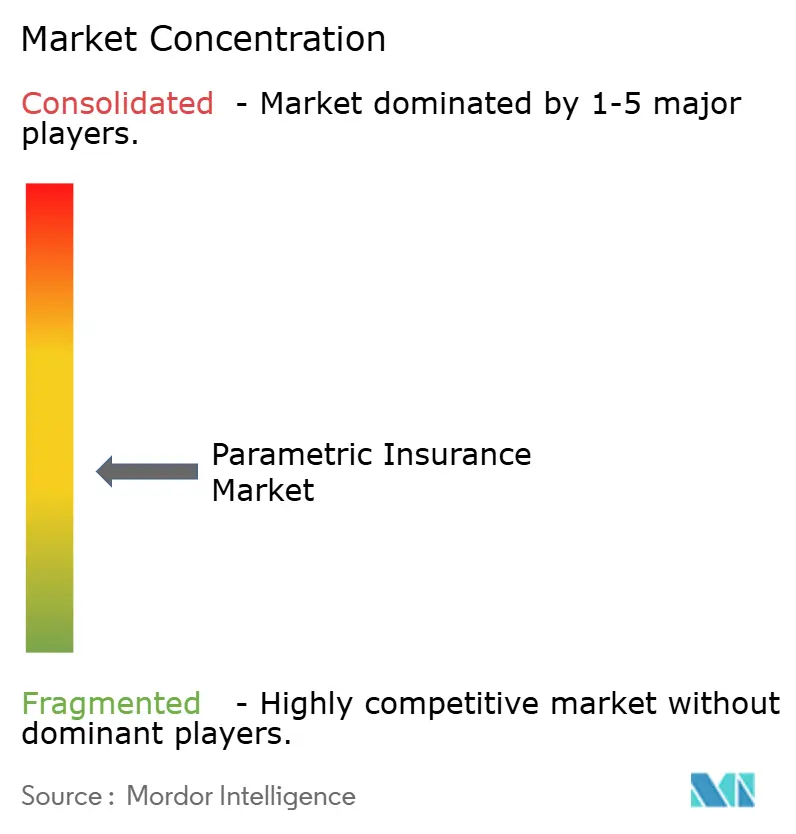

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Paramétrique par Mordor Intelligence

La taille du Marché de l'Assurance Paramétrique devrait augmenter de 3,48 milliards USD en 2025 à 4,02 milliards USD en 2026 et atteindre 7,64 milliards USD d'ici 2031, avec un CAGR de 13,69 % sur la période 2026-2031.

Le marché de l'assurance paramétrique joue un rôle de plus en plus important dans le financement des risques, car les pertes liées au climat augmentent et les acheteurs souhaitent un soutien en capital pouvant être mobilisé rapidement après un événement déclencheur. Le Swiss Re Institute a enregistré des pertes mondiales assurées dues aux catastrophes naturelles de 107 milliards USD en 2025, les aléas secondaires représentant 92 % de ce total, ce qui maintient l'attention sur les produits conçus pour des versements rapides et un déploiement à grande échelle. Dans les économies émergentes, 80 % à 90 % des pertes économiques sont restées non assurées en 2025, ce qui continue de soutenir l'argument en faveur des structures basées sur des indices qui ne dépendent pas de réseaux denses d'évaluation des sinistres. La concurrence sur le marché de l'assurance paramétrique s'élargit entre les réassureurs, les courtiers, les syndicats de Lloyd's et les entreprises insurtechs spécialisées, et cette base de capacité plus large affecte déjà les conditions de tarification. La revue de réassurance de mi-2025 d'Aon a signalé des réductions tarifaires significatives sur les solutions paramétriques lors des renouvellements de janvier 2026, indiquant que le marché de l'assurance paramétrique évolue d'une structuration de niche vers des conditions de placement plus compétitives.

Points Clés du Rapport

- Par déclencheur paramétrique, l'indice météorologique et climatique a capturé 56,77 % de la part du marché de l'assurance paramétrique en 2025, tandis que l'indice catastrophe/NatCat devrait croître à un CAGR de 15,89 % jusqu'en 2031.

- Par secteur d'activité, l'agriculture, l'élevage et la pêche ont représenté 48,91 % de la part du marché de l'assurance paramétrique en 2025, tandis que l'énergie et les services publics devraient croître à un CAGR de 17,24 % jusqu'en 2031.

- Par canal de distribution, les courtiers et intermédiaires ont détenu 41,25 % de la part du marché de l'assurance paramétrique en 2025, tandis que les plateformes numériques/en ligne et les agrégateurs devraient croître à un CAGR de 18,46 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu 34,69 % de la part du marché de l'assurance paramétrique en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 16,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Paramétrique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fréquence Croissante des Événements de Pertes Liés au Climat | +3.5% | Mondial, avec des gains plus importants en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Attentes de Versements Plus Rapides de la Part des Acheteurs Institutionnels | +2.2% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la Couverture des Indices Agricoles | +2.5% | Asie-Pacifique en cœur, avec des répercussions en Amérique du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption des Données Satellitaires, de l'IoT et de la Télédétection | +2.0% | Mondial, avec des gains plus rapides dans les marchés émergents à faible densité de données | Moyen terme (2-4 ans) |

| Croissance des Cas d'Usage de Transfert de Risques Non Physiques | +1.5% | Amérique du Nord et Europe pour la cybersécurité et la chaîne d'approvisionnement, et Asie-Pacifique pour le commerce numérique | Long terme (≥ 4 ans) |

| Expansion de la Capacité des Réassureurs et de Lloyd's | +1.0% | Mondial, avec Lloyd's et les Bermudes comme centres d'origination | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence Croissante des Événements de Pertes Liés au Climat

Le marché de l'assurance paramétrique bénéficie d'une augmentation régulière des événements de pertes liés au climat, creusant l'écart entre les dommages économiques et le recouvrement assuré. Le Swiss Re Institute a projeté des pertes mondiales assurées dues aux catastrophes de 148 milliards USD en 2026, avec un total attendu de 186 milliards USD d'ici 2030, prolongeant une longue tendance de croissance réelle annuelle des pertes liées aux catastrophes[1]Les pertes assurées dues aux catastrophes naturelles atteignent 107 milliards USD en 2025 alors que les risques d'incendies de forêt et de tempêtes s'accélèrent - Risk & Insurance : Risk & Insurance, RISKANDINSURANCE.COM. Les incendies de forêt sont devenus l'un des exemples les plus clairs de cette tendance, et les incendies de Palisades et d'Eaton de janvier 2025 dans le comté de Los Angeles ont généré 40 milliards USD de pertes assurées combinées. Le rapport 2026 d'Aon sur le Climat et les Catastrophes a enregistré des pertes économiques mondiales de 260 milliards USD en 2025, dont la moitié est restée non assurée, les événements d'inondation en Asie du Sud et du Sud-Est se distinguant comme un domaine de lacune majeur. Ce schéma de pertes soutient le marché de l'assurance paramétrique car les acheteurs ont besoin de liquidités plus rapides, tandis que les fournisseurs souhaitent également une diversification plus large entre les risques et les régions. Il en résulte un marché de l'assurance paramétrique qui croît plus vite que les pools de primes plus larges car il répond simultanément aux pressions liées au calendrier de liquidité et aux lacunes de couverture.

Attentes de Versements Plus Rapides de la Part des Acheteurs Institutionnels

Le marché de l'assurance paramétrique est également porté par une exigence simple des acheteurs : un accès plus rapide aux fonds après un événement. Les gestionnaires de risques d'entreprise comparent désormais les produits non seulement par l'étendue de la couverture, mais aussi par la rapidité avec laquelle un versement peut être inscrit au bilan après un déclencheur vérifié. La revue de réassurance 2025 d'Aon a noté une demande accrue des entreprises pour les produits paramétriques, les acheteurs recherchant un soulagement rapide du capital, une liquidité immédiate et une diversification du capital lors du renouvellement. Le lancement en 2026 par Willis Towers Watson de la protection des revenus de capacité pour les producteurs d'énergie PJM a montré comment les structures basées sur des déclencheurs sont adaptées à des risques de revenus spécifiques plutôt qu'à des scénarios de dommages larges[2]Insurance Business Magazine, « Willis lance une solution paramétrique pour combler le déficit de revenus de capacité pour les producteurs d'énergie PJM », Insurance Business Magazine, insurancebusinessmag.com. Ce changement est important car la rapidité de règlement est désormais traitée comme une caractéristique du produit, et cette attente aide le marché de l'assurance paramétrique à s'intégrer davantage dans les achats institutionnels courants. Le marché de l'assurance paramétrique bénéficie donc d'un profil de demande qui favorise des transferts de fonds rapides et prévisibles plutôt que des processus de sinistres plus lents.

Expansion de la Couverture des Indices Agricoles

Le marché de l'assurance paramétrique continue de bénéficier d'un soutien majeur de la couverture des indices agricoles, notamment dans les régions où les petits agriculteurs ont peu accès aux infrastructures conventionnelles de gestion des sinistres. Swiss Re a indiqué que l'assurance agricole paramétrique croît à un rythme de 15 % à 20 % par an, contre 5 % pour l'assurance agricole traditionnelle, reflétant l'ampleur de la demande non satisfaite dans les systèmes d'agriculture familiale. Swiss Re a également mis en avant des structures de produits basées sur l'humidité du sol, le NDVI et les données de rendement par zone, qui permettent une couverture standardisée dans différentes régions agricoles en utilisant des données à distance. Le segment agricole paramétrique réglementé par la SUSEP au Brésil est passé de 4 à 14 produits enregistrés entre 2020 et 2025, et la couverture en 2025 a atteint 160 polices sur 11 900 hectares, soit presque le double de la superficie de l'année précédente[3]La couverture paramétrique progresse face aux défis d'échelle et de confiance | Assurances et Réassurances | Valor Econômico, VALOR.GLOBO.COM. L'approbation en août 2025 par le Chili de l'assurance paramétrique commerciale s'inscrit dans la tendance selon laquelle la reconnaissance réglementaire précède souvent l'échelle commerciale complète, offrant au marché de l'assurance paramétrique une voie plus claire de développement dans les économies en développement. Pour le marché de l'assurance paramétrique, l'agriculture reste à la fois une large base de revenus et une voie éprouvée pour l'expansion publique et privée.

Adoption des Données Satellitaires, de l'IoT et de la Télédétection

Le marché de l'assurance paramétrique est remodelé par de meilleurs outils d'observation, notamment les données satellitaires, les réseaux de capteurs et l'analyse automatisée. Ces outils élargissent la gamme des risques assurables et facilitent le lancement de produits dans des zones disposant de peu de données historiques sur le terrain. En juin 2026, Liberty Mutual Reinsurance et ICEYE ont lancé un produit paramétrique d'assurance incendie de forêt au niveau du bâtiment pour les actifs aux États-Unis et en Australie, utilisant l'imagerie satellitaire SAR pour classer chaque propriété dans les heures suivant un événement[4]ICEYE et Liberty Mutual Reinsurance, « Liberty et ICEYE s'associent pour offrir une couverture d'assurance paramétrique incendie de forêt inédite sur le marché », Communiqué de presse ICEYE, iceye.com. Une étude évaluée par des pairs publiée dans Nature et discutée en juillet 2025 a montré que les déclencheurs multi-indices peuvent réduire le risque de base dans les couvertures tsunami lorsque plusieurs points d'observation sont utilisés au lieu d'une seule donnée d'entrée. Cette conclusion est importante pour l'ensemble du marché de l'assurance paramétrique car elle soutient une conception de déclencheur plus précise sans modifier la structure centrale du produit. Le marché de l'assurance paramétrique évolue donc vers un environnement où la qualité et le contrôle des données comptent autant que la capacité de souscription pure.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Base et Inadéquation des Déclencheurs | -1.8% | Mondial, avec la pression la plus forte dans les marchés émergents à faible densité de données tels que l'Afrique subsaharienne et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Fragmentation Réglementaire entre les Juridictions | -1.2% | Marchés émergents à l'échelle mondiale et structures européennes transfrontalières | Moyen terme (2-4 ans) |

| Données Historiques Limitées pour les Risques Émergents | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud pour les risques plus récents tels que la cybersécurité et les structures NatCat | Long terme (≥ 4 ans) |

| Charge liée à la Traçabilité des Données, à l'Auditabilité et à la Gouvernance des Modèles | -0.7% | Union Européenne, Royaume-Uni et environnements asiatiques réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Base et Inadéquation des Déclencheurs

Le risque de base reste la principale contrainte du marché de l'assurance paramétrique car les acheteurs veulent avoir la certitude qu'un résultat de déclencheur suivra de près la perte financière réelle. Les Geneva Papers on Risk and Insurance ont publié en 2025 des recherches montrant que le risque de base au niveau du portefeuille diminue à mesure que le nombre de contrats paramétriques indépendants augmente, suggérant que le problème peut être géré à grande échelle plutôt que d'être traité comme un échec structurel du produit. La même étude a identifié le désalignement spatial entre les emplacements d'exposition et les stations météorologiques comme un facteur clé, suggérant qu'une meilleure conception du réseau de déclencheurs est une solution pratique. Le défi n'est pas seulement technique, car de nombreux acheteurs sans équipes de gestion des risques approfondies peinent à évaluer l'écart entre le comportement de l'indice et leurs schémas de pertes attendus. Cet écart d'attentes peut créer de l'insatisfaction même lorsqu'un contrat s'exécute exactement comme prévu, et ce risque ralentit l'adoption dans certaines parties du marché de l'assurance paramétrique où les acheteurs de taille intermédiaire apprennent encore le produit.

Fragmentation Réglementaire entre les Juridictions

Le marché de l'assurance paramétrique est également confronté à un défi réglementaire, car le traitement juridique varie encore selon les juridictions. Dans certains endroits, les structures paramétriques sont réglementées comme des assurances ; dans d'autres, elles sont traitées davantage comme des dérivés financiers ; et dans plusieurs marchés, il n'existe encore aucune catégorie claire. L'Institut de Stabilité Financière de la Banque des Règlements Internationaux, sur la base d'une enquête auprès de 12 autorités de surveillance des assurances, a constaté que des règles incohérentes concernant les sources de données de déclenchement, les normes d'accréditation et la complexité des produits ralentissent une adoption plus large au-delà de l'agriculture. Cela signifie que l'entrée sur le marché dépend souvent d'une cartographie réglementaire avant que toute stratégie de distribution large puisse être finalisée. New York n'a formellement ajouté l'assurance paramétrique comme catégorie couverte en vertu de la loi de l'État qu'en janvier 2025, ce qui montre que même les marchés d'assurance avancés sont encore en train de construire leurs cadres. Pour le marché de l'assurance paramétrique, cette fragmentation augmente les coûts de conformité, ralentit la réplication des produits et peut modifier les économies d'un marché à l'autre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déclencheur Paramétrique : La Demande d'Indice NatCat s'Accélère à Mesure que les Déclencheurs Météorologiques Arrivent à Maturité

L'indice météorologique et climatique a détenu 56,77 % de la part du marché de l'assurance paramétrique en 2025, tandis que l'indice catastrophe/NatCat devrait croître à un CAGR de 15,89 % entre 2026 et 2031. Les déclencheurs météorologiques restent la plus grande partie du marché de l'assurance paramétrique car ils sont soutenus par de longues archives météorologiques et une standardisation plus facile entre les acheteurs et les territoires. Cette maturité commence également à comprimer les marges, ce qui rend la conception des produits plus importante que la simple disponibilité. Les structures catastrophe et NatCat gagnent du terrain car les États souverains et les acheteurs institutionnels ont besoin de liquidités rapides pour les événements sismiques, cycloniques et d'incendies de forêt qui peuvent dépasser les délais des sinistres traditionnels. La projection de Swiss Re de 148 milliards USD de pertes assurées dues aux catastrophes en 2026 maintient la demande axée sur les produits pouvant aligner étroitement le calendrier des versements avec la fréquence des grands événements.

Le marché de l'assurance paramétrique voit également une expansion des déclencheurs au-delà de la météo vers les interruptions d'activité liées à la cybersécurité, les perturbations de la chaîne d'approvisionnement et d'autres structures de pertes non physiques. Ces autres déclencheurs basés sur des indices restent plus petits, mais ils sont importants car ils couvrent des risques que les formes d'indemnisation standard ne couvrent souvent que partiellement ou pas du tout. La solution incendie de forêt de Liberty Mutual Reinsurance et ICEYE de juin 2026 a démontré comment l'imagerie SAR peut soutenir une vérification NatCat plus précise au niveau de la structure, améliorant ainsi la confiance dans les performances des déclencheurs. Les travaux de l'Autorité Monétaire des Bermudes sur une classe réglementaire entièrement collatéralisée pour les structures paramétriques indiquent également un soutien en capital accru pour les produits NatCat dans les années à venir. Les recherches sur la conception multi-indices publiées en 2025 soutiennent davantage la direction prise par le secteur de l'assurance paramétrique, où la précision des déclencheurs devient un élément central de la concurrence plutôt qu'une caractéristique technique secondaire.

Par Canal de Distribution : Les Courtiers Conservent les Mandats Complexes Tandis que les Plateformes Numériques Redéfinissent l'Accès

Les courtiers et intermédiaires ont représenté 41,25 % de la taille du marché de l'assurance paramétrique en 2025, tandis que les plateformes numériques/en ligne et les agrégateurs devraient croître à un CAGR de 18,46 % entre 2026 et 2031. Les courtiers continuent de dominer car de nombreux programmes gouvernementaux et institutionnels nécessitent un calibrage de déclencheur sur mesure, un placement en réassurance et un suivi régulier des indices. Cette couche de conseil reste difficile à remplacer lorsque les structures sont importantes ou couvrent plusieurs risques et juridictions. Dans le même temps, les plateformes numériques deviennent la voie à la croissance la plus rapide car elles abaissent les barrières d'accès pour les petits acheteurs et raccourcissent les délais de placement. Le lancement en mai 2026 par EHAB de WeatherWise Studio, construit sur 45 ans de données météorologiques mondiales avec une structuration automatisée et une intégration API, a montré comment le marché de l'assurance paramétrique évolue vers un assemblage de produits numériques plus rapide.

Le marché de l'assurance paramétrique montre également que l'accès numérique ne signifie pas que les courtiers perdent leur pertinence dans tous les cas d'usage. Le programme intégré de Parametrix de mai 2025 dans les garanties des fournisseurs de détection et de réponse aux points de terminaison a montré que des déclencheurs numériques standardisés peuvent être distribués directement au point de vente sans processus dirigé par un courtier. Les ventes directes restent importantes pour les acheteurs souverains et supranationaux tels qu'African Risk Capacity et CCRIF, où la négociation de programmes pluriannuels se fait souvent directement avec des groupes de réassureurs. Le programme de pêche de Willis Towers Watson de novembre 2025 aux Philippines, lancé avec Rare et le Bureau des Pêches et des Ressources Aquatiques, a également montré que les modèles de partenariat direct peuvent élargir l'accès dans des endroits que les réseaux de distribution commerciale ne couvrent pas bien. Au fil du temps, le secteur de l'assurance paramétrique semble évoluer vers une convergence des canaux, où la force de conseil et la capacité des plateformes travaillent de plus en plus ensemble plutôt que de se faire concurrence en tant que modèles séparés.

Par Secteur d'Activité : L'Agriculture Ancre les Volumes Tandis que le Secteur de l'Énergie Propulse la Prochaine Vague de Croissance

L'agriculture, l'élevage et la pêche ont représenté 48,91 % du marché de l'assurance paramétrique en 2025, tandis que l'énergie et les services publics devraient croître à un CAGR de 17,24 % jusqu'en 2031. L'agriculture reste le plus grand secteur car les programmes de cultures soutenus par les gouvernements en Inde, en Chine et au Brésil continuent de fournir une échelle que les autres secteurs n'atteignent pas encore. La plateforme Opti-Crop de Swiss Re, qui combine le NDVI basé sur satellite, l'humidité du sol, les indices de précipitations et la modélisation du rendement des cultures, montre comment les grands réassureurs transforment des données propriétaires en avantages de distribution sur les marchés agricoles en développement. Cette base restera probablement importante pour le marché de l'assurance paramétrique car elle s'aligne sur les besoins en matière de lacunes de protection et le soutien des politiques publiques. L'agriculture ancre donc le volume actuel même si d'autres secteurs affichent une croissance incrémentale plus rapide.

L'énergie et les services publics croissent plus vite car les développeurs d'énergies renouvelables ont de plus en plus besoin d'une couverture qui stabilise les flux de trésorerie et répond aux exigences des prêteurs. En septembre 2025, kWh Analytics a conclu une couverture paramétrique de proxy éolien pour le projet de 79 MW d'Apex Clean Energy en Virginie, Munich Re fournissant la couverture et une structure de financement qui a généré 7 USD de capacité d'endettement supplémentaire par USD 1 de prime. Willis Towers Watson a également signalé un doublement de la demande des développeurs d'énergies renouvelables indiens depuis 2023, et Munich Re a reçu des demandes initiales de sociétés d'énergie propre en Chine et en Inde, ce qui montre que l'expansion s'élargit sur les principaux marchés énergétiques. La construction, les infrastructures et l'immobilier utilisent des structures basées sur des déclencheurs pour les achèvements de projets et les manques à gagner liés aux conditions météorologiques, tandis que les acheteurs dans la fabrication et la logistique utilisent des couvertures d'interruption d'activité sans dommages physiques pour les perturbations des fournisseurs et des infrastructures numériques. Les gouvernements et les services publics restent également importants à travers des pools de risques souverains tels qu'African Risk Capacity et SEADRIF, qui étendent désormais la logique des programmes au-delà des acheteurs souverains vers les ménages et les PME.

Analyse Géographique

L'Asie-Pacifique a représenté 34,69 % du marché de l'assurance paramétrique en 2025, ce qui en fait le plus grand contributeur régional. La région est en tête car elle combine une forte exposition aux catastrophes, de grandes populations agricoles et un soutien gouvernemental actif à l'assurance basée sur des indices. Les assureurs établis au Japon passent déjà des projets pilotes à un déploiement commercial plus large, Tokio Marine proposant EQuick pour la couverture sismique et Mitsui Sumitomo lançant un produit d'assurance indice météorologique en 2025. La décision de l'Indonésie en mars 2026 de lancer un programme paramétrique national pour les petits agriculteurs de café et de cacao a montré que les programmes publics restent centraux dans l'expansion en Asie du Sud-Est. La police au niveau des ménages de SEADRIF Insurance Company en 2025 au Laos, avec 1,1 million USD de protection contre les inondations, les cyclones, les tremblements de terre et les glissements de terrain, fournit un modèle qui peut être étendu aux marchés voisins présentant des profils de risque similaires.

L'Amérique du Nord et l'Europe restent des centres majeurs de concentration des primes sur le marché de l'assurance paramétrique, soutenues par la demande des entreprises pour la couverture des incendies de forêt, des ouragans et des tempêtes convectives sévères. La reconnaissance juridique de l'assurance paramétrique par New York en janvier 2025 a supprimé une source importante d'incertitude pour la structuration des produits aux États-Unis. En France, le segment paramétrique a été estimé entre 130 millions EUR et 500 millions EUR, soit l'équivalent de 143 millions USD à 550 millions USD aux taux moyens de 2025, et la catégorie a été signalée comme croissant à des taux annuels à deux chiffres. La revue de marché 2026 de Howden France a également identifié les solutions paramétriques comme l'un des domaines d'opportunité attirant une attention accrue dans la réassurance française. La capacité de Lloyd's a atteint 56 milliards GBP en 2025, et la présence de syndicats paramétriques dédiés tels que NormanMax Syndicate 3939 et le partenariat de Canopius Syndicate 4444 avec les paramétriques mondiaux montre à quel point l'innovation est concentrée sur le marché londonien.

La région Moyen-Orient et Afrique devrait croître à un CAGR de 16,72 % jusqu'en 2031, ce qui lui confère les perspectives régionales les plus rapides du marché de l'assurance paramétrique. La croissance est soutenue par des pools de risques souverains, un large déficit de protection et un développement plus large des infrastructures d'assurance dans les marchés du Golfe et africains. African Risk Capacity a protégé plus de 26,4 millions de personnes et versé plus de 170 millions USD d'indemnités depuis sa création, renforçant ainsi l'argument en faveur d'une plus grande participation commerciale en réassurance. L'Amérique du Sud est encore à un stade précoce de développement commercial, mais l'approbation par le Chili en 2025 de l'assurance paramétrique commerciale et l'expansion du Brésil en 2025 dans les produits agricoles montrent que le pipeline régional devient plus concret. La revue régionale des assurances 2025 de McKinsey a également noté une croissance annuelle des primes de 11 % en Amérique latine entre 2019 et 2024, ce qui soutient l'infrastructure commerciale sous-jacente nécessaire à une distribution paramétrique plus large.

Paysage Concurrentiel

Le marché de l'assurance paramétrique reste modérément fragmenté, avec des réassureurs mondiaux, des courtiers majeurs, des syndicats de Lloyd's et des insurtechs spécialisées en concurrence sur différents atouts. Munich Re, Swiss Re et Hannover Re ancrent une grande partie de la base de capacité, tandis qu'Aon, Marsh McLennan et Willis Towers Watson jouent un rôle de premier plan dans la conception et le placement des programmes. Les syndicats de Lloyd's étendent la capacité spécialisée, et des entreprises telles que Parametrix, FloodFlash, Global Parametrics et Descartes Underwriting continuent d'établir des références en matière de conception de produits et d'exécution basée sur les données. Une caractéristique clé du marché de l'assurance paramétrique est que la différenciation des produits provient de plus en plus de la propriété des données, de la profondeur de la modélisation et de l'architecture des déclencheurs plutôt que de la seule taille du bilan. Cela modifie le schéma concurrentiel car les spécialistes plus petits disposant de jeux de données uniques peuvent orienter la direction du marché de l'assurance paramétrique plus rapidement que leur taille ne le laisserait normalement supposer.

Le placement en avril 2026 par Parametrix de Cumulus Re III, une obligation catastrophe paramétrique de 35 millions USD pour Hannover Re adossée à des données sur les pannes cloud, est un exemple clair de la façon dont les actifs d'information propriétaires peuvent soutenir la position sur le marché. L'acquisition en mai 2025 par NormanMax de FloodFlash a combiné la capacité de capteurs IoT de profondeur d'inondation et la force de coverholder de Lloyd's en une seule plateforme, améliorant à la fois la portée de souscription et de distribution. Le lancement en juin 2026 par Liberty Mutual Reinsurance et ICEYE de la solution incendie de forêt a démontré une autre voie concurrentielle, où un assureur et une société de données se combinent pour améliorer simultanément les performances et la rapidité du produit. Ces mouvements montrent que la concurrence sur le marché de l'assurance paramétrique dépend désormais fortement de la capacité à construire des systèmes de déclenchement fiables et à les transformer en produits commerciaux reproductibles. Le marché de l'assurance paramétrique récompense donc les entreprises qui combinent capacité, distribution et données externes vérifiées dans un modèle opérationnel plus intégré.

Des opportunités d'espaces blancs existent encore sur le marché de l'assurance paramétrique, notamment parmi les PME sans relations avec des courtiers, les déclencheurs de risques non physiques tels que la cybersécurité et les perturbations de la chaîne d'approvisionnement, et les extensions au niveau des ménages des programmes de risques souverains en Afrique et en Asie du Sud-Est. Les travaux de l'Autorité Monétaire des Bermudes sur une classe réglementaire entièrement collatéralisée pour les structures paramétriques indiquent un soutien supplémentaire pour les formes de produits liées aux marchés de capitaux. Les réassureurs établis font également face à des pressions à mesure que les produits d'indices météorologiques deviennent plus faciles d'accès et de comparaison, ce qui réduit la marge pour une simple différenciation basée sur la capacité. Leur réponse est de plus en plus visible dans la modélisation des cultures, le calibrage des déclencheurs et le développement de plateformes, où la capacité de traitement interne peut créer des avantages de tarification que les fournisseurs de capacité pure ne peuvent pas égaler. Cette réponse suggère que le secteur de l'assurance paramétrique entre dans une phase où l'infrastructure opérationnelle compte autant que l'échelle de souscription.

Leaders du Secteur de l'Assurance Paramétrique

Allianz SE

AXA SA

Berkshire Hathaway Inc.

Chubb Limited

Munich Reinsurance Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Liberty Mutual Reinsurance et ICEYE ont lancé un produit d'assurance paramétrique incendie de forêt au niveau du bâtiment couvrant les actifs aux États-Unis et en Australie, utilisant l'imagerie satellitaire SAR pour classer les dommages aux propriétés dans les heures suivant un événement sans évaluation physique des pertes. Structuré pour une échelle mondiale, le programme s'étendra à de nouveaux territoires à mesure qu'ICEYE développe sa constellation de satellites, représentant la première couverture paramétrique incendie de forêt vérifiée par satellite au niveau de la structure disponible commercialement.

- Juin 2026 : Descartes Underwriting et Nextpower ont lancé une solution paramétrique intégrée pour les événements de vents en ligne droite extrêmes dans les centrales solaires, offrant jusqu'à 80 millions USD de limites par police à l'échelle mondiale et jusqu'à 100 millions USD aux États-Unis, avec des déclencheurs basés sur les données de vent au niveau du site provenant des stations météorologiques de Nextpower. Le produit répond à l'un des risques les plus destructeurs et les moins assurés dans le secteur solaire mondial et peut être associé à des produits paramétriques de tornades et de grêle basés sur satellite.

- Avril 2026 : Parametrix a structuré et placé Cumulus Re III, une obligation catastrophe paramétrique de 35 millions USD pour Hannover Re couvrant l'accumulation d'événements de pannes cloud, soit une augmentation de 75 % par rapport à l'émission de 20 millions USD de 2025 et une croissance de 155 % par rapport à la transaction inaugurale de 13,75 millions USD de 2024. La montée en puissance rapide de l'obligation reflète un appétit croissant des investisseurs pour le risque cyber paramétrique non corrélé en tant que risque ILS courant.

- Mars 2026 : Le gouvernement indonésien a annoncé un programme national d'assurance paramétrique pour les petits agriculteurs de café et de cacao, cofinancé par le Fonds de Solutions InsuResilience, premier engagement souverain en faveur d'une couverture paramétrique à l'échelle sectorielle pour les petits producteurs de matières premières dans la plus grande économie d'Asie du Sud-Est.

Périmètre du Rapport Mondial sur le Marché de l'Assurance Paramétrique

| Indice Météorologique et Climatique |

| Indice Catastrophe / NatCat |

| Autres Déclencheurs Basés sur des Indices |

| Ventes Directes |

| Courtiers et Intermédiaires |

| Plateformes Numériques / En Ligne et Agrégateurs |

| Autres Canaux |

| Agriculture, Élevage et Pêche |

| Énergie et Services Publics |

| Construction, Infrastructures et Immobilier |

| Fabrication et Chaîne d'Approvisionnement / Logistique |

| Transport et Aviation |

| Gouvernement et Services Publics |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Déclencheur Paramétrique | Indice Météorologique et Climatique | |

| Indice Catastrophe / NatCat | ||

| Autres Déclencheurs Basés sur des Indices | ||

| Par Canal de Distribution | Ventes Directes | |

| Courtiers et Intermédiaires | ||

| Plateformes Numériques / En Ligne et Agrégateurs | ||

| Autres Canaux | ||

| Par Secteur d'Activité | Agriculture, Élevage et Pêche | |

| Énergie et Services Publics | ||

| Construction, Infrastructures et Immobilier | ||

| Fabrication et Chaîne d'Approvisionnement / Logistique | ||

| Transport et Aviation | ||

| Gouvernement et Services Publics | ||

| Autres Secteurs d'Activité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui soutiennent la croissance de l'assurance paramétrique jusqu'en 2031 ?

La croissance est soutenue par la hausse des pertes dues aux catastrophes, des attentes de versements plus rapides, une couverture plus large des indices agricoles et une utilisation accrue des données satellitaires et de capteurs. Le marché devrait croître de 4,02 milliards USD en 2026 à 7,64 milliards USD d'ici 2031 à un CAGR de 13,69 %.

Quel type de déclencheur génère le plus de revenus aujourd'hui ?

L'indice météorologique et climatique a dominé avec une part de 56,77 % en 2025 car il bénéficie de longues séries de données historiques et d'une standardisation plus facile des produits auprès de grands groupes d'acheteurs.

Quel type de déclencheur connaît la croissance la plus rapide ?

L'indice catastrophe/NatCat est le type de déclencheur à la croissance la plus rapide, avec un CAGR projeté de 15,89 % entre 2026 et 2031, porté par la demande de liquidités rapides après des événements sismiques, cycloniques et d'incendies de forêt.

Pourquoi l'agriculture reste-t-elle importante pour les assureurs et les réassureurs ?

L'agriculture, l'élevage et la pêche ont représenté 48,91 % des revenus en 2025 car les programmes de cultures souverains et soutenus par les gouvernements fournissent encore la plus grande base de volume dans de nombreuses économies en développement.

Qu'est-ce qui change dans la distribution auprès des acheteurs ?

Les courtiers et intermédiaires ont dominé avec une part de 41,25 % en 2025, mais les plateformes numériques/en ligne et les agrégateurs connaissent la croissance la plus rapide à un CAGR de 18,46 % à mesure que la structuration automatisée et l'accès aux produits via API s'améliorent.

Quelle région présente les perspectives d'expansion les plus solides ?

La région Moyen-Orient et Afrique affiche la croissance projetée la plus rapide à un CAGR de 16,72 % jusqu'en 2031, soutenue par des pools de risques souverains, un large déficit de protection et le développement des infrastructures d'assurance.

Dernière mise à jour de la page le: