Taille et Part du Marché des Emballages Blister à Base de Papier et Blister Sans Feuille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

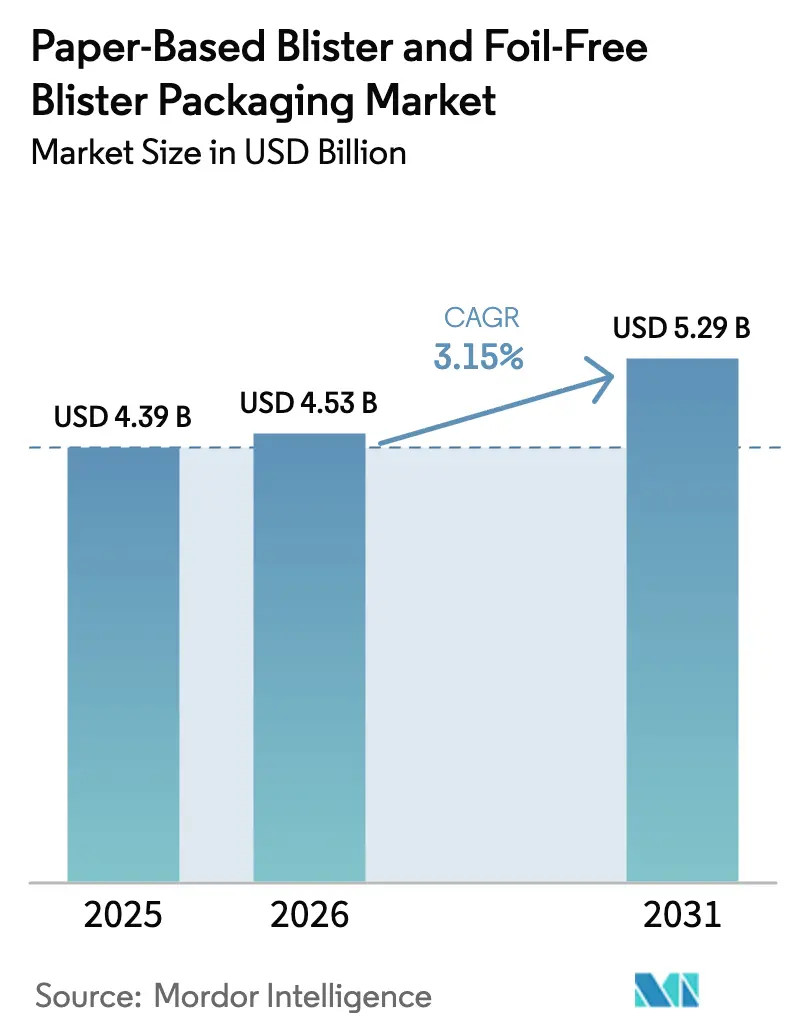

| Taille du Marché (2026) | 4.53 Milliards de dollars |

| Taille du Marché (2031) | 5.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

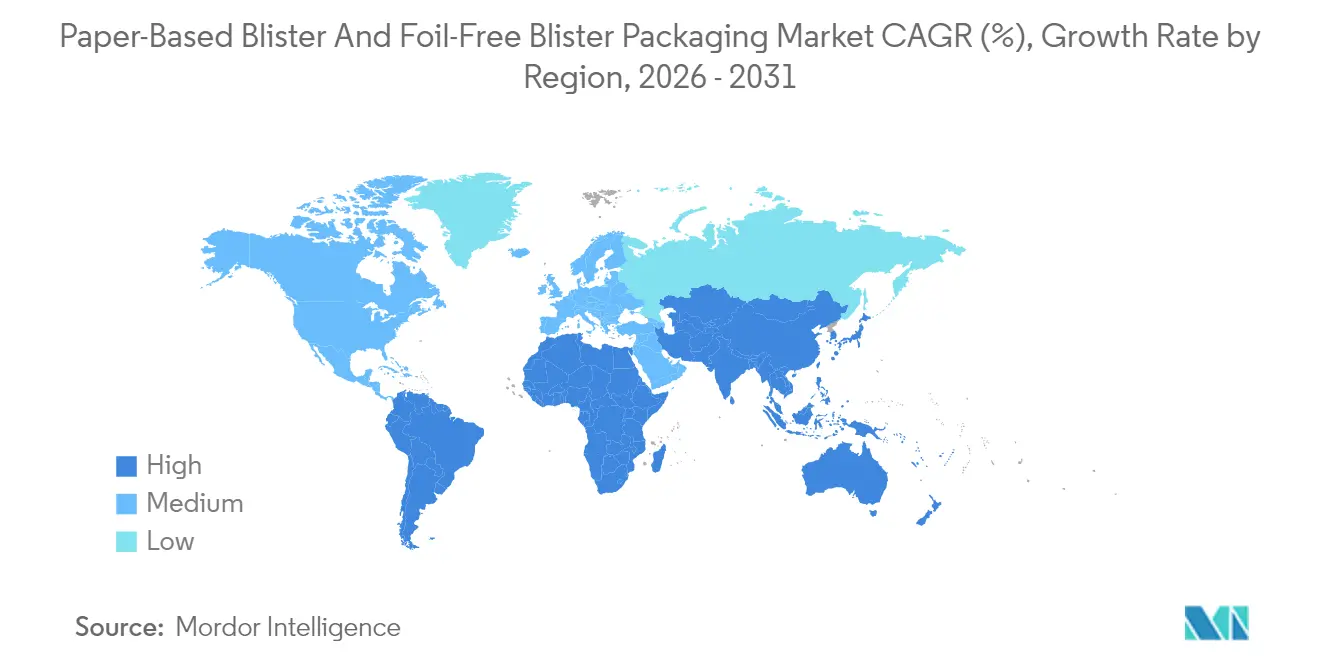

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Blister à Base de Papier et Blister Sans Feuille par Mordor Intelligence

La taille du marché des emballages blister à base de papier et blister sans feuille est estimée à 4,53 milliards USD en 2026, en hausse par rapport à la valeur de 4,39 milliards USD en 2025, avec des projections pour 2031 indiquant 5,29 milliards USD, soit une croissance à un CAGR de 3,15 % sur la période 2026-2031. Les gains de demande découlent d'une harmonisation réglementaire rapide autour de la recyclabilité, d'objectifs de décarbonation des entreprises favorisant les substrats fibreux, et de la parité des coûts atteinte par les papiers barrières thermoformables. Les investissements soutenus dans les revêtements à base de nanocellulose, associés à des données éprouvées de stabilité en dose unitaire, font basculer l'équilibre concurrentiel des systèmes PVC-aluminium vers des alternatives à base de fibres. La région Asie-Pacifique conserve le leadership en volume, tandis que l'Amérique du Sud enregistre la croissance la plus rapide, portée par l'élargissement des cadres de responsabilité élargie des producteurs et par l'essor de la production pharmaceutique générique. Les stratégies concurrentielles se concentrent sur l'intégration verticale, qui sécurise l'approvisionnement en pâte à papier et les formulations barrières propriétaires, permettant ainsi une résilience des prix face à la volatilité des coûts des fibres.

Principaux Enseignements du Rapport

- Par type de matériau, le carton sulfate blanchi solide a capté 37,68 % de la part du marché des emballages blister à base de papier et blister sans feuille en 2025.

- Par forme, la taille du marché des emballages blister à base de papier et blister sans feuille pour les feuilles prédécoupées devrait croître à un CAGR de 5,08 % entre 2026 et 2031.

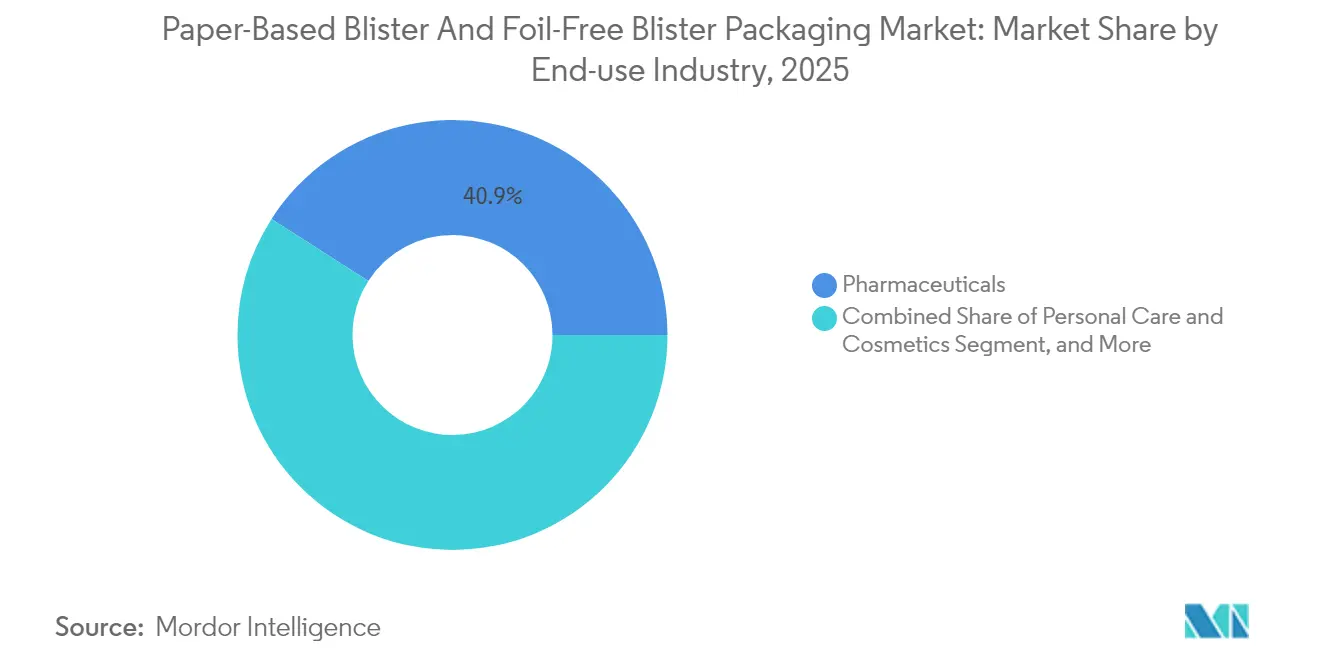

- Par secteur d'utilisation finale, le secteur pharmaceutique a capté 40,92 % de la part du marché des emballages blister à base de papier et blister sans feuille en 2025.

- Par géographie, la taille du marché des emballages blister à base de papier et blister sans feuille en Amérique du Sud devrait croître à un CAGR de 6,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Emballages Blister à Base de Papier et Blister Sans Feuille

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions croissantes des plastiques à usage unique et réglementations sur la responsabilité élargie des producteurs | +0.8% | Mondial, porté par l'Union Européenne et la Californie | Moyen terme (2-4 ans) |

| Engagements zéro émission nette des propriétaires de marques | +0.6% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Parité des coûts grâce à la montée en échelle des papiers barrières thermoformables | +0.9% | Mondial, production centrée en Europe du Nord | Court terme (≤ 2 ans) |

| Exigences des distributeurs en matière d'emballages prêts pour les rayons en papier | +0.4% | Amérique du Nord et Europe de l'Ouest | Moyen terme (2-4 ans) |

| Transition du format pharmaceutique en dose unitaire vers des emballages recyclables en collecte sélective | +0.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Prime de perception des consommateurs pour l'esthétique du papier | +0.3% | Mondial, plus forte dans les segments de consommation premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Croissantes des Plastiques à Usage Unique et Réglementations sur la Responsabilité Élargie des Producteurs

Trente-cinq nations appliquent désormais des redevances de responsabilité élargie des producteurs qui augmentent le coût total du système pour les formats à forte teneur en plastique, tandis que le Règlement de l'Union Européenne sur les emballages et les déchets d'emballages impose 65 % de contenu recyclé d'ici 2030 et une recyclabilité universelle d'ici 2035. La loi SB 54 de Californie impose un objectif de réduction de 25 % du plastique d'ici 2032, remodelant les structures de coûts pour les médicaments en vente libre. Les entreprises pharmaceutiques accélèrent leur transition vers les blisters en fibres, qui s'intègrent parfaitement aux filières de récupération du papier et évitent une séparation coûteuse des matériaux multiples. Des délais accélérés compriment les cycles d'innovation, favorisant les fournisseurs disposant de papiers barrières à revêtement clé en main qui répondent déjà aux spécifications d'humidité et d'oxygène. Les restrictions parallèles sur les substances perfluoroalkylées et polyfluoroalkylées éliminent les revêtements fluoropolymères existants, faisant davantage pencher l'adoption vers des solutions à base d'eau compatibles avec les substrats papier.

Les Engagements Zéro Émission Nette des Propriétaires de Marques Accélèrent l'Adoption des Fibres

Plus de 43 000 milliards USD de valeur d'entreprise sont désormais liés à des feuilles de route explicites vers le zéro émission nette incluant des jalons de décarbonation des emballages. Unilever s'est engagé à réduire de 50 % le plastique vierge d'ici 2030, tandis que le Projet Gigaton de Walmart fait état d'une réduction cumulée de 1 milliard de tonnes d'émissions dans la chaîne d'approvisionnement, l'optimisation des emballages contribuant à près d'un quart du total.[1]Walmart, "Rapport Environnemental, Social et de Gouvernance 2024," corporate.walmart.com Ces objectifs intègrent les préférences pour les emballages en fibres dans les tableaux de bord des achats, amplifiant la concurrence entre fournisseurs sur les indicateurs de cycle de vie plutôt que sur le seul coût unitaire. La rémunération des dirigeants liée aux résultats ESG soutient les investissements même lors des ralentissements macroéconomiques, garantissant que les extensions de capacité pour le carton à revêtement barrière bénéficient d'une allocation prioritaire de capital.

Parité des Coûts Grâce à la Montée en Échelle des Papiers Barrières Thermoformables

Depuis 2024, 2,3 milliards EUR (2,5 milliards USD) d'améliorations des usines européennes ont permis des gains d'apprentissage qui alignent le coût pour 1 000 alvéoles de doses de papier barrière sur celui des emballages PVC-aluminium. La plateforme Performa Nova de Stora Enso garantit une stabilité de 18 mois pour les formes solides tout en éliminant le besoin de feuille. Le BarrierPack Recyclable de Mondi atteint désormais une pénétration d'oxygène inférieure à 0,1 cc/m²/jour à un coût du berceau à la tombe inférieur de 15 % une fois les frais de mise en décharge et les prélèvements sur les producteurs pris en compte. Ces avancées démantèlent la barrière historique des coûts, permettant aux responsables des achats d'adopter des solutions en fibres sans compromettre les marges.

Transition du Format Pharmaceutique en Dose Unitaire vers des Emballages Recyclables en Collecte Sélective

Les directives de l'Agence Pharmaceutique et des Dispositifs Médicaux du Japon ont accepté les blisters en papier pour les formulations testées en stabilité en 2025, supprimant un obstacle réglementaire pour les producteurs génériques régionaux. Les restrictions renforcées de la Chine sur les importations de plastiques contaminés encouragent les fabricants nationaux à adopter des emballages à base de papier compatibles avec les infrastructures de recyclage municipales. La différenciation concurrentielle s'intensifie à mesure que les marques positionnent les emballages en fibres comme un indicateur de qualité reflétant la gestion environnementale, soutenant de modestes primes de prix même sur les marchés sensibles aux coûts. Les systèmes de déchets municipaux qui collectent déjà le papier mélangé obtiennent des rendements de récupération plus élevés que ceux qui trient les plastiques multicouches, renforçant la logique économique des formats en fibres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limitations de la barrière à l'humidité dans les chaînes de distribution tropicales | -0.5% | Asie du Sud-Est, Afrique subsaharienne, Amérique centrale | Moyen terme (2-4 ans) |

| Pénalités de vitesse de ligne (15-25 % plus lent par rapport au PVC-aluminium) | -0.4% | Mondial, notamment sur les grandes lignes pharmaceutiques | Court terme (≤ 2 ans) |

| Modernisations coûteuses en capital des thermoformeuses existantes | -0.3% | Amérique du Nord et Europe disposent d'installations matures | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en revêtements barrières spéciaux | -0.2% | Mondial, fournisseurs de revêtements concentrés en Europe du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations de la Barrière à l'Humidité dans les Chaînes de Distribution Tropicales

Les blisters en papier couché présentent des taux de transmission de vapeur d'eau trois à cinq fois supérieurs à ceux de la feuille d'aluminium, entraînant des défaillances de stabilité à des niveaux d'humidité supérieurs à 75 %. Des audits de terrain en Asie du Sud-Est ont signalé une dégradation des principes actifs pharmaceutiques 12 % plus élevée pour les comprimés hygroscopiques expédiés dans des emballages en fibres par rapport aux blisters conventionnels. Les cycles de mousson saisonniers et les entrepôts non climatisés élargissent encore l'écart de performance. Des solutions de contournement telles que les inserts dessiccants et les atmosphères modifiées ajoutent 0,03 à 0,08 USD par unité, érodant la parité des coûts. Tant que les revêtements à base de nanocellulose n'offriront pas à grande échelle une résistance à la vapeur de niveau feuille, l'adoption pharmaceutique sur les marchés équatoriaux progressera lentement.

Les Pénalités de Vitesse de Ligne Ralentissent la Production à Haut Volume

Le thermoformage des substrats fibreux nécessite des cycles de chauffage et de refroidissement prolongés, réduisant le débit de 15 à 25 % sur les lignes rotatives existantes. Les pertes de production compriment les marges des fabricants de médicaments génériques qui se concurrencent sur quelques centimes par emballage. Les fournisseurs d'équipements commercialisent désormais des plateaux de chauffage par induction et des matrices de formage à commande servo qui aident à récupérer une partie de l'écart de vitesse ; cependant, les dépenses en capital avoisinent 2 millions USD par ligne, et les horizons de retour sur investissement en rendement sont proches de deux ans. Les équipes de direction échelonnent donc les modernisations, tempérant les taux de conversion mondiaux pendant la fenêtre de prévision actuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Dominance du Carton Sulfate Blanchi Solide Face à la Disruption de la Nanocellulose

Le carton sulfate blanchi solide a conservé 37,68 % de la part du marché des emballages blister à base de papier et blister sans feuille en 2025, en raison de la familiarité bien établie des transformateurs et de sa compatibilité avec les dispersions barrières aqueuses approuvées par la FDA. Le segment représente la plus grande part de la taille du marché des emballages blister à base de papier et blister sans feuille, car les acteurs intégrés de la pâte à l'emballage sécurisent la qualité et la stabilité des prix grâce à des forêts captives et des actifs de revêtement internes. Une densité modérée et une uniformité de calibre garantissent de faibles taux de rebut sur les lignes de formage à grande vitesse, ce qui est particulièrement bénéfique pour les applications pharmaceutiques nécessitant des tolérances dimensionnelles étroites.

Les feuilles de cellulose microfibrillée promettent de perturber la base existante, car leurs performances en matière d'oxygène et d'humidité rivalisent désormais avec celles de l'aluminium à un grammage significativement inférieur. Le FibDex d'UPM offre une pénétration d'oxygène de niveau feuille tout en restant entièrement repulpable. Le matériau commande des prix premium mais trouve un accueil favorable pour les produits biologiques et les thérapeutiques spécialisées à haute valeur, où les coûts d'emballage représentent moins de 1 % de la valeur du produit fini. Le mélange de microfibrilles dans les fibres de carton sulfate blanchi solide améliore également la résistance des liaisons internes, permettant des rapports d'étirage moins profonds et une énergie de formage réduite. Sur la période de prévision, les structures mixtes éroderont la part du carton sulfate blanchi solide ; cependant, celui-ci continuera d'ancrer le volume courant dans les circuits pharmaceutiques réglementés jusqu'à ce que l'approvisionnement en nanocellulose s'élargisse et que les coûts se normalisent.

Par Forme : L'Innovation des Feuilles Prédécoupées Stimule le Positionnement Premium

La bobine représentait une part de 63,10 % du marché des emballages blister à base de papier et blister sans feuille en 2025, car les usines pharmaceutiques s'appuient sur le traitement en bande continue pour minimiser les temps d'arrêt et la main-d'œuvre. L'infrastructure existante de refendage et de rembobinage permet un remplacement rapide des bandes de fibres couchées sans outillage majeur, préservant les budgets d'investissement tout en faisant avancer les objectifs de durabilité. Les feuilles prédécoupées, croissant à un CAGR de 5,08 %, ciblent de plus en plus les nutraceutiques en vente directe aux consommateurs et les kits de prescription en édition limitée qui mettent l'accent sur l'expérience utilisateur.

Les géométries d'alvéoles complexes, le gaufrage tactile et les indicateurs d'inviolabilité intégrés rehaussent la valeur de la marque tout en prenant en charge des fonctions d'ouverture accessibles pour les personnes âgées. Les formats en feuilles conviennent également aux co-conditionneurs régionaux qui ne disposent pas de lignes de refendage internes, ce qui en fait une passerelle pour les marques émergentes souhaitant adopter des blisters en fibres sans expertise technique approfondie. À mesure que la part de marché du commerce électronique augmente, les emballages visuellement percutants expédiés en feuilles renforcent l'attrait des vidéos de déballage sur les réseaux sociaux, soutenant des prix premium.

Par Secteur d'Utilisation Finale : Les Nutraceutiques Dépassent les Produits Pharmaceutiques Traditionnels

Le canal pharmaceutique détenait une part de 40,92 % du marché des emballages blister à base de papier et blister sans feuille en 2025, porté par des mandats de sérialisation harmonisés et des exigences strictes de résistance à l'ouverture par les enfants. Les grands fabricants pharmaceutiques multinationaux déploient des blisters en papier principalement dans les lignes de médicaments en vente libre pour équilibrer les engagements environnementaux et les profils de stabilité validés. Les génériques s'appuient sur les emballages en fibres comme différenciateur à faible coût, superposant des arguments de recyclabilité en collecte sélective sur des équivalents thérapeutiques à prix équivalent.

Les marques nutraceutiques, affichant un CAGR de 4,05 %, tirent parti de régimes de revendications flexibles pour accélérer les lancements de nouveaux emballages sans dossiers de stabilité pluriannuels. Les consommateurs acceptent des primes de 15 à 25 % pour les compléments positionnés comme bien-être et durabilité, ce qui améliore les marges brutes et finance des itérations de conception rapides. Les modèles d'abonnement en vente directe aux consommateurs intensifient la visibilité de l'emballage à chaque cycle de livraison, amplifiant la valeur marketing des blisters en fibres esthétiquement attrayants. Le segment absorbera donc une part disproportionnée de la capacité de nanocellulose à venir, cimentant son rôle de terrain d'essai pour les innovations barrières avant le déploiement pharmaceutique.

Analyse Géographique

La région Asie-Pacifique a généré 34,57 % du marché des emballages blister à base de papier et blister sans feuille en 2025, portée par la part combinée de 45 % de la Chine et de l'Inde dans la production pharmaceutique mondiale. Les directives de stabilité harmonisées de l'ASEAN simplifient les approbations des blisters en papier, raccourcissant les délais de mise sur le marché. Les machines de formage de haute précision du Japon et l'expertise de la Corée du Sud en matière d'emballages électroniques se répercutent sur les améliorations des outillages pharmaceutiques, ancrant davantage l'écosystème de fabrication régional. Les stratégies d'économie circulaire des gouvernements récompensent le contenu local en accordant des remises fiscales sur les substrats fibreux d'origine nationale, renforçant ainsi la compétitivité régionale.

L'Amérique du Sud, en expansion à un CAGR de 6,31 %, bénéficie du système de prélèvement et de crédit annuel de responsabilité élargie des producteurs de 1,2 milliard USD du Brésil, qui réduit les charges de conformité jusqu'à 35 % pour les emballages entièrement recyclables. Les exportateurs de médicaments génériques argentins s'appuient sur les blisters en papier pour répondre aux spécifications de recyclabilité européennes, ouvrant de nouveaux canaux de mise sur le marché. [2]Ministère de la Santé d'Argentine, "Stratégie d'Exportation Pharmaceutique 2025-2030," argentina.gob.ar L'aisance des consommateurs chiliens, portée par l'industrie minière, stimule la demande de compléments de bien-être premium, entraînant une adoption plus élevée de formats en fibres spéciaux. L'abondance des ressources forestières et l'avancement des capacités de pâte à papier positionnent la région comme un futur hub d'exportation de bobines à revêtement barrière.

L'Europe et l'Amérique du Nord restent matures, avec une adoption portée par les cycles de remplacement des lignes PVC-aluminium existantes plutôt que par des volumes en construction neuve. Le calendrier réglementaire cohérent de l'Union Européenne rassure les investisseurs, tandis que les relations établies avec les transformateurs aux États-Unis permettent une qualification transparente des substrats. Le Moyen-Orient et l'Afrique se trouvent en phase d'adoption précoce, contraints par des climats chauds et humides et des infrastructures de recyclage limitées. Néanmoins, des programmes de modernisation financés par des donateurs dans les chaînes d'approvisionnement de santé publique pourraient déclencher des déploiements pilotes, notamment pour les thérapies contre le paludisme et le VIH où les ONG internationales achètent de grands volumes.

Paysage Concurrentiel

La concentration du secteur est modérée. Les cinq premiers transformateurs détiennent ensemble une part estimée à 48 % du marché mondial des emballages blister à base de papier et blister sans feuille, reflétant une activité de fusion continue, mais laissant une part significative aux spécialistes régionaux. L'acquisition de DS Smith par International Paper pour 8,6 milliards USD en 2025 a créé un géant intégré verticalement de la pâte au blister avec une portée européenne accrue. La fusion de Smurfit WestRock a produit une plateforme de revenus de 21,4 milliards USD qui associe le leadership dans l'ondulé à la R&D en revêtements barrières spéciaux.

Amcor et Huhtamäki poursuivent des accords de coopération avec des marques pharmaceutiques, sécurisant des contrats d'enlèvement pluriannuels qui financent les dépenses en capital pour les lignes de revêtement de nouvelle génération. Les dépôts de brevets pour les technologies de blisters en fibres ont augmenté de 23 % en 2024, portés par l'utilisation de chimies de dispersion à base d'eau et de matrices de formage à haute cadence. Les concurrents se différencient sur la barrière à l'humidité, la vitesse de ligne et les indicateurs de carbone du cycle de vie.[3]Organisation Mondiale de la Propriété Intellectuelle, "Rapport sur le Paysage des Brevets : Emballages Durables," wipo.int

Les start-ups de revêtements à base de nanocellulose s'appuient sur des financements de capital-risque pour accélérer la transition du laboratoire à l'usine, créant des cibles d'acquisition pour les acteurs établis cherchant un avantage technologique. Le risque de la chaîne d'approvisionnement reste concentré chez les fournisseurs nordiques de résines de revêtement, bien que des initiatives de diversification soient en cours en Amérique du Nord. Les barrières à l'entrée sur le marché tournent autour de la préparation des dossiers réglementaires et des tests de stabilité, favorisant les acteurs établis disposant de systèmes qualité éprouvés et d'audits clients pharmaceutiques mondiaux.

Leaders du Secteur des Emballages Blister à Base de Papier et Blister Sans Feuille

Huhtamäki Oyj

Amcor plc

Smurfit WestRock plc

Sonoco Products Company

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : International Paper a finalisé son acquisition de DS Smith pour 8,6 milliards USD, formant le plus grand fournisseur d'emballages durables spécialisé dans le carton à revêtement barrière pour les applications pharmaceutiques.

- Septembre 2025 : Amcor a lancé le Système de Blister AmSky, le premier emballage à base de papier entièrement recyclable approuvé par la FDA offrant une stabilité de 24 mois pour les médicaments sensibles à l'humidité.

- Août 2025 : Stora Enso a investi 150 millions EUR (162 millions USD) pour augmenter la capacité Performa Nova de 200 000 tonnes par an à l'usine d'Oulu.

- Juillet 2025 : Smurfit WestRock a dévoilé un programme de 300 millions USD pour co-développer des blisters en fibres de nouvelle génération avec des partenaires pharmaceutiques, visant la parité des coûts avec le PVC-aluminium.

- Juin 2025 : Huhtamäki a introduit le papier blueloop, une barrière à base d'eau sans substances perfluoroalkylées et polyfluoroalkylées qui atteint une pénétration d'oxygène inférieure à 0,1 cc/m²/jour, permettant une durée de conservation prolongée.

Portée du Rapport sur le Marché Mondial des Emballages Blister à Base de Papier et Blister Sans Feuille

| Carton Sulfate Blanchi Solide |

| Fibre Moulée |

| Kraft Hybride à Revêtement Barrière |

| Feuilles de Cellulose Microfibrillée |

| Autres Types de Matériaux |

| Bobine |

| Feuille Prédécoupée |

| Pharmaceutique |

| Nutraceutique |

| Alimentaire |

| Électronique Grand Public |

| Soins Personnels et Cosmétiques |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Carton Sulfate Blanchi Solide | ||

| Fibre Moulée | |||

| Kraft Hybride à Revêtement Barrière | |||

| Feuilles de Cellulose Microfibrillée | |||

| Autres Types de Matériaux | |||

| Par Forme | Bobine | ||

| Feuille Prédécoupée | |||

| Par Secteur d'Utilisation Finale | Pharmaceutique | ||

| Nutraceutique | |||

| Alimentaire | |||

| Électronique Grand Public | |||

| Soins Personnels et Cosmétiques | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des emballages blister à base de papier et blister sans feuille ?

Le marché est évalué à 4,53 milliards USD en 2026, avec une prévision d'atteindre 5,29 milliards USD d'ici 2031.

À quelle vitesse ce format d'emballage se développe-t-il à l'échelle mondiale ?

Le marché des emballages blister à base de papier et blister sans feuille devrait se développer à un CAGR de 3,15 % de 2026 à 2031.

Quelle région est en tête de l'adoption des blisters en papier pour les produits pharmaceutiques ?

La région Asie-Pacifique détient la plus grande part de 34,57 %, principalement en raison de la dominance manufacturière de la Chine et de l'Inde, ainsi que d'une harmonisation réglementaire favorable.

Quel segment affiche le taux de croissance le plus élevé dans cet espace d'emballage ?

Les applications nutraceutiques devraient enregistrer le taux de croissance le plus rapide de 4,05 % à mesure que les consommateurs acceptent des prix plus élevés pour des emballages respectueux de l'environnement.

Quelle technologie de matériau perturbe les cartons sulfate blanchi solide traditionnels ?

Les feuilles de cellulose microfibrillée, offrant des performances barrières de niveau feuille à des grammages inférieurs, devraient croître à un CAGR de 4,21 %.

Quel frein majeur pourrait ralentir l'adoption sur les marchés tropicaux ?

Les limitations de la barrière à l'humidité entraînant des taux de dégradation des principes actifs pharmaceutiques plus élevés restent un obstacle clé dans les chaînes de distribution chaudes et humides.

Dernière mise à jour de la page le: