Taille et parts du marché des appareillages de commutation sur socle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.51 Milliards de dollars |

| Taille du Marché (2031) | 9.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

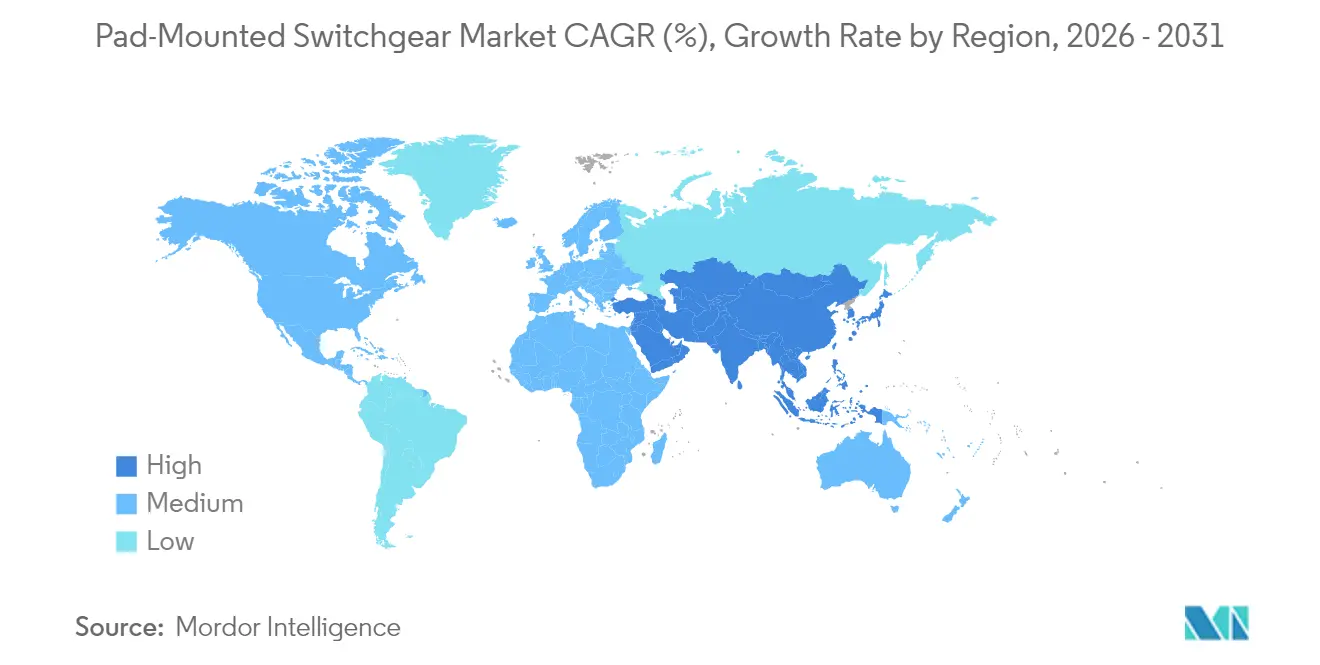

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation sur socle par Mordor Intelligence

Le marché des appareillages de commutation sur socle était évalué à 7,10 milliards USD en 2025 et devrait croître de 7,51 milliards USD en 2026 pour atteindre 9,89 milliards USD d'ici 2031, à un TCAC de 5,67 % pendant la période de prévision (2026-2031).

L'essor des déploiements de lignes souterraines, les interdictions des équipements remplis de SF₆ et la construction rapide de centres de données sous-tendent cette expansion. Les programmes de mitigation des incendies de forêt des services publics, les interconnexions d'énergies renouvelables et les projets urbains contraints en espace stimulent davantage la demande sur le marché des appareillages de commutation sur socle, tandis que les pics de délais d'approvisionnement en composants et les coûts en capital élevés demeurent des obstacles à court terme. L'Amérique du Nord est en tête en termes de revenus actuels grâce aux mandats de renforcement du réseau, tandis que la région Asie-Pacifique enregistre la croissance la plus rapide alors que les gouvernements investissent des sommes record dans le développement du transport et de la distribution. Sur le plan technologique, l'adoption des appareillages à isolation solide s'accélère, les opérateurs recherchant des performances sans SF₆ avec des exigences de maintenance réduites. Les stratégies concurrentielles s'articulent autour de l'intégration verticale, des extensions de capacité et des acquisitions qui sécurisent des positions précoces sur le marché émergent sans SF₆.

Principales conclusions du rapport

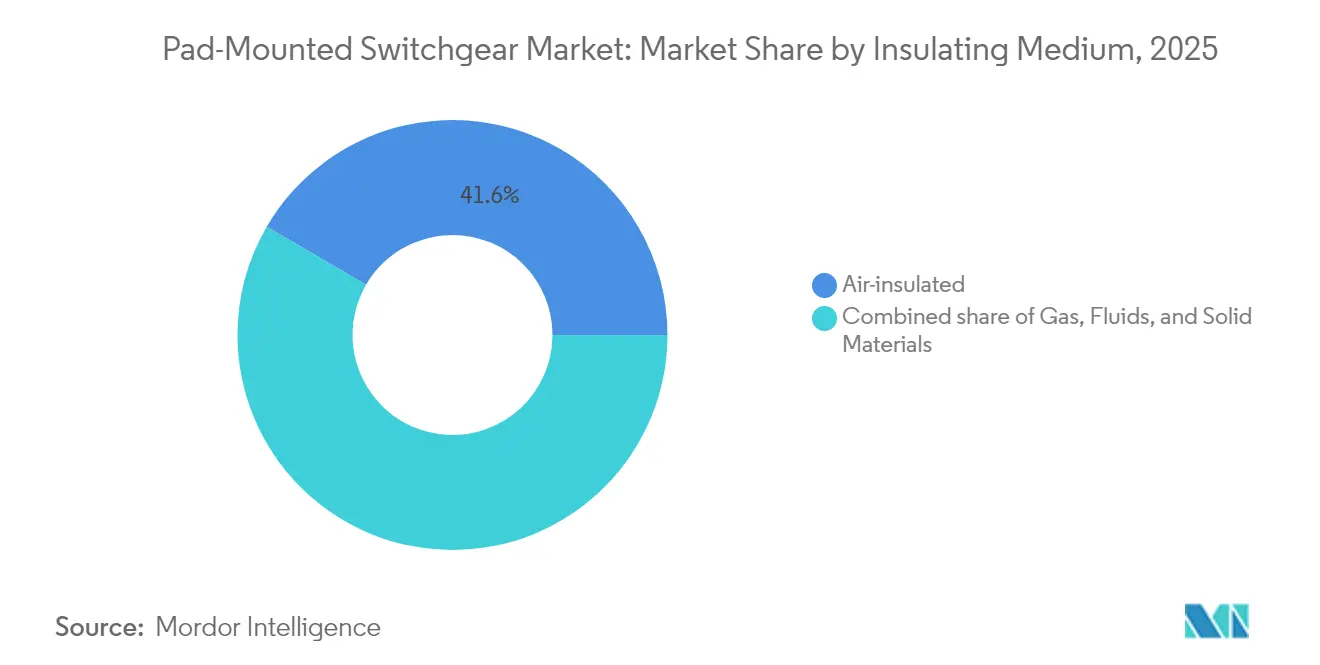

- Par milieu isolant, les appareillages à isolation par air devraient dominer avec une part de revenus de 41,60 % en 2025 ; les solutions à isolation solide devraient se développer à un TCAC de 7,68 % jusqu'en 2031.

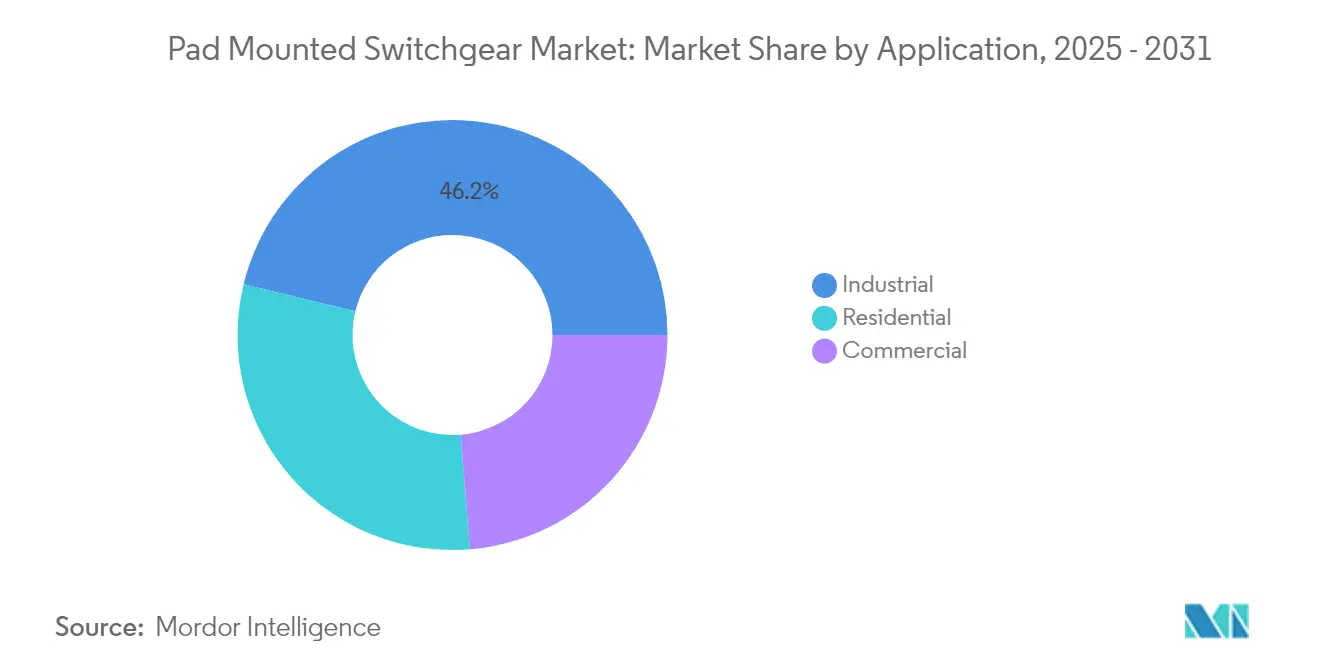

- Par application, les installations industrielles ont représenté 46,20 % de la part du marché des appareillages de commutation sur socle en 2025 ; les installations commerciales devraient croître à un TCAC de 7,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté une part de 36,10 % de la taille du marché des appareillages de commutation sur socle en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 7,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des appareillages de commutation sur socle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mise en souterrain pour la modernisation du réseau | +1.8% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition technologique sans SF₆ | +1.2% | Mondial, avec adoption précoce en UE et en Californie | Court terme (≤ 2 ans) |

| Interconnexions d'énergies renouvelables et de ressources énergétiques distribuées | +1.0% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Contraintes d'espace urbain | +0.8% | Centres urbains mondiaux, concentrés dans les mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de microréseaux | +0.6% | Secteurs industriels/commerciaux d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Demande des centres de données hyperscale | +0.5% | Amérique du Nord, UE et marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mise en souterrain pour la modernisation du réseau

La distribution souterraine représente désormais une part significative des dépenses d'investissement des services publics, alors que les systèmes aériens peinent à résister aux événements météorologiques extrêmes. Le Département américain de l'Énergie a alloué 34 millions USD au programme GOPHURRS, témoignant de l'approbation fédérale de la distribution en infrastructure souterraine qui réduit les pannes liées aux tempêtes.[1]Département de l'énergie des États-Unis, "GOPHURRS Program Awards", energy.gov Les coûts des lignes souterraines varient de 1,1 million USD à 62 millions USD par kilomètre, créant un marché adressable substantiel pour les appareillages de commutation sur socle. La part des lignes souterraines aux États-Unis est passée de 18 % en 2009 à environ 20 % en 2023, et Pacific Gas & Electric prévoit d'enterrer 10 000 miles de circuits, chaque mile nécessitant plusieurs unités sur socle pour le sectionnement et la protection.[2]IEEE Spectrum Staff, "PG&E Commits to Undergrounding," spectrum.ieee.org Ces projets se traduisent par des pipelines d'approvisionnement pluriannuels qui mettent le marché des appareillages de commutation sur socle à l'abri des ralentissements cycliques.

Transition technologique sans SF₆

La politique climatique interdit désormais le SF₆ dans les nouveaux équipements de moyenne tension à travers l'UE à partir de janvier 2026 et en Californie d'ici 2033.[3]Parlement européen et Conseil, "Règlement (UE) 2024/789 relatif à l'appareillage de connexion sans SF₆", europa.eu Le SF₆ ayant un potentiel de réchauffement climatique 25 200 fois supérieur à celui du CO₂, les services publics doivent rapidement passer à une isolation sous vide, à air propre ou au fluoronitrile qui réduit les émissions jusqu'à 99 %.[4]GE Vernova, "GRiDEA Portfolio Cuts CO₂e 99%," ge.com Les fabricants qui commercialisent des appareillages sur socle sans SF₆ remportent les premiers contrats de remplacement et obtiennent des marges premium, tandis que les retardataires font face à des portefeuilles déclassés. Hitachi Energy a livré le premier appareillage sous enveloppe métallique à isolation gazeuse de 550 kV sans SF₆ au monde en mai 2025, prouvant l'évolutivité des technologies alternatives. Les premiers adoptants en Europe et en Californie raccourcissent les cycles de test, accélérant la diffusion mondiale et renforçant le marché des appareillages de commutation sur socle.

Interconnexions d'énergies renouvelables et de ressources énergétiques distribuées

La région Asie-Pacifique représente à elle seule une opportunité de chaîne d'approvisionnement en énergies renouvelables de 1 100 milliards USD d'ici 2050, et 60 à 75 % du coût de chaque projet repose sur les équipements de balance de système tels que les appareillages de commutation. Les flux de puissance bidirectionnels issus du solaire résidentiel, des batteries et des véhicules électriques exigent des appareillages équipés de dispositifs électroniques intelligents et d'une protection adaptative. Les unités sur socle dotées de télécommande et de fonctionnalités d'automatisation se trouvent désormais en bout d'alimentation, permettant l'îlotage du microréseau et la régulation de tension sans nécessiter d'intervention au niveau du poste de transformation. À mesure que la pénétration des énergies renouvelables augmente, les services publics déploient davantage de points de sectionnement pour gérer les courants de défaut, stimulant directement la demande sur le marché des appareillages de commutation sur socle.

Contraintes d'espace urbain

Les mégapoles recherchent des réseaux compacts et visuellement discrets alors que les primes immobilières de surface atteignent des sommets. Les appareillages de commutation sur socle fonctionnent en souterrain ou dans des enceintes encastrées, libérant les trottoirs et satisfaisant les codes esthétiques. Ce format permet également la co-localisation avec les conduites d'eau, de gaz et de télécommunication, optimisant l'utilisation des tranchées dans les couloirs denses. Les zones métropolitaines d'Asie-Pacifique ajoutent chaque année des milliers de kilomètres d'alimentation souterraine, et les réglementations locales de zonage interdisent désormais les nouveaux couloirs aériens dans de nombreux quartiers d'affaires centraux. Ces règles d'urbanisme renforcent l'expansion régulière du marché des appareillages de commutation sur socle dans les villes, de Tokyo à Jakarta.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts en capital élevés | -1.50% | Mondial, critique dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pics des délais d'approvisionnement en composants de moyenne tension | -1.00% | Mondial, plus visible en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Problèmes de sécurité liés aux éco-fluides | -0.60% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Déficit de compétences pour l'exploitation et la maintenance des équipements à isolation solide | -0.40% | Mondial, plus prononcé dans les économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts en capital élevés

Les alimentations souterraines peuvent coûter 3,5 à 8 fois plus cher que leurs équivalents aériens, pesant sur les budgets des services publics et suscitant l'opposition du public aux hausses de tarifs. En Ontario, les promoteurs paient jusqu'à 12 400 USD par logement entièrement électrique pour les raccordements au réseau de distribution, une dépense qui freine l'adoption sur les nouveaux sites. Les services publics municipaux aux bases tarifaires réduites reportent souvent la mise en souterrain, différant les achats d'appareillages de commutation sur socle. En conséquence, le marché des appareillages de commutation sur socle fait face à des lacunes d'adoption dans les régions à faibles revenus jusqu'à la maturité des mécanismes de partage des coûts.

Pics des délais d'approvisionnement en composants de moyenne tension

Les délais de livraison des composants de moyenne tension dépassent désormais 92 semaines, contraignant les services publics à surdimensionner et à surcommander les équipements pour éviter les retards. L'exigence de capacités surdimensionnées gonfle les budgets des projets et réduit l'efficacité du réseau. Le Conseil consultatif national des infrastructures des États-Unis préconise une ' réserve virtuelle de transformateurs ', soulignant le risque systémique posé par les contraintes d'approvisionnement. Les goulots d'étranglement persistants exercent une pression sur les perspectives du marché des appareillages de commutation sur socle malgré des carnets de commandes solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par milieu isolant : l'isolation solide s'impose comme leader de la croissance

Les appareillages à isolation par air ont conservé 41,60 % de la taille du marché des appareillages de commutation sur socle en 2025, grâce à des chaînes d'approvisionnement établies et à des avantages en termes de coûts. Les variantes à isolation solide, cependant, devraient progresser à un TCAC de 7,68 % jusqu'en 2031, les interdictions du SF₆ entraînant des conversions technologiques. Les unités à isolation gazeuse occupent un terrain intermédiaire, bénéficiant d'une installation rapide mais faisant face à un examen environnemental. Les modèles à isolation par fluide - utilisant des esters synthétiques ou des huiles naturelles - répondent à des applications de niche résistantes au feu dans les villes denses.

Les plateformes à isolation solide éliminent les problèmes de fuite de gaz et réduisent la maintenance de routine, les rendant attrayantes pour les services publics qui transforment de grandes sections d'alimentation en souterrain. Les opérateurs font état d'une élimination des défauts plus sûre et de coûts de cycle de vie inférieurs par rapport aux unités gazeuses traditionnelles. À l'approche des échéances sur le SF₆, les initiatives de formation s'intensifient pour doter les techniciens de nouveaux protocoles de diagnostic. L'appareillage sous enveloppe métallique à isolation gazeuse reste attractif là où les prix fonciers justifient des emprises compactes, réduisant la surface du site jusqu'à 75 % et raccourcissant les calendriers de projet de 45 %. Dans l'ensemble, le besoin croissant de conformité environnementale propulse la technologie à isolation solide au premier plan du marché des appareillages de commutation sur socle.

Par application : le secteur commercial stimule l'accélération de la croissance

Les installations industrielles ont dominé le marché des appareillages de commutation sur socle avec une part de marché de 46,20 % en 2025, les sites pétrochimiques, miniers et de fabrication lourde nécessitant une commutation robuste à haute intensité. La demande des centres de données et des bâtiments commerciaux est la plus en forte croissance, progressant à un TCAC de 7,39 % grâce aux constructions de campus hyperscale. La demande en énergie des centres de données américains pourrait atteindre 12 % de la production nationale d'ici 2030, et les principaux opérateurs sécurisent des approvisionnements dédiés en énergie nucléaire et renouvelable pour satisfaire des charges permanentes.

Chaque campus hyperscale intègre des dizaines d'alignements d'appareillages de commutation sur socle pour la redondance à double alimentation et le sectionnement entre les salles d'alimentation. Des fournisseurs tels que Siemens ont signé en 2024 des accords de modules préfabriqués avec Compass Datacenters, dans le cadre desquels les appareillages et transformateurs arrivent pré-intégrés pour réduire les travaux sur site. L'électrification résidentielle, stimulée par le fonds de remboursement de 8,8 milliards USD de la loi sur la réduction de l'inflation, ouvre une nouvelle frontière. Les chargeurs de véhicules électriques et les pompes à chaleur réduisent les charges au niveau de la rue, incitant les opérateurs de distribution à déployer des réseaux de distribution résidentielle souterraine équipés de modules compacts. Ces développements consolident les perspectives à long terme dans chaque classe d'application au sein du marché des appareillages de commutation sur socle.

Analyse géographique

L'Amérique du Nord commande la plus grande part des revenus à 36,10 % en 2025, portée par d'importants programmes de renforcement du réseau et des mandats de mitigation des incendies de forêt. Le plan de mise en souterrain de 10 000 miles de Pacific Gas & Electric, associé aux subventions GOPHURRS du Département américain de l'Énergie, soutient des dépenses annuelles en équipements à un chiffre élevé. Les États-Unis seuls devraient afficher un TCAC de 10,5 % pour les appareillages de moyenne tension jusqu'en 2030, représentant plus de 2 milliards USD d'ajouts à la taille du marché des appareillages de commutation sur socle. Le Canada estime à 1 400 milliards USD ses investissements en électricité d'ici 2050, dont la moitié destinée au transport et à la distribution (T&D), signalant des dépenses solides à moyen terme.

L'Asie-Pacifique enregistre la progression la plus rapide, affichant un TCAC de 7,08 % de 2026 à 2031. L'Inde prévoit 9 100 milliards INR (109 milliards USD) pour le transport et la distribution d'ici 2032, un chiffre qui intègre un déploiement significatif d'alimentations souterraines. La Chine est en tête dans la montée en puissance technologique, comme en témoigne le déploiement par le Réseau national d'État du premier appareillage sous enveloppe métallique à isolation gazeuse de 550 kV sans SF₆, soulignant son leadership régional dans l'adoption d'isolations alternatives. Le Japon et la Corée du Sud utilisent leur fabrication avancée pour exporter des unités à isolation solide vers l'Asie du Sud-Est, où les corridors économiques, tels que le Corridor économique de l'Est en Thaïlande, nécessitent des réseaux souterrains résilients. Le marché des appareillages de commutation sur socle bénéficie donc d'une large attractivité dans la région Asie-Pacifique, ancrée dans l'intégration des énergies renouvelables et l'électrification urbaine.

L'Europe connaît une croissance régulière mais intensive en réglementation. L'interdiction du SF₆ par l'UE, effective en janvier 2026, impose des budgets de retrofit et de remplacement à grande échelle qui favorisent les équipementiers d'origine domestique. Le cadre norvégien sans SF₆ sur six ans avec Siemens témoigne de l'appétit croissant pour les appareillages verts en Europe du Nord. Le Royaume-Uni, la France et l'Allemagne suivent cette tendance, donnant la priorité aux équipements à faible émission de carbone dans leurs plans de relance post-Brexit et post-pandémie. En Amérique du Sud, les projets de transport pour les exportations d'énergies renouvelables génèrent une demande supplémentaire, bien que les obstacles au financement tempèrent les volumes. Le Moyen-Orient et l'Afrique bénéficient des agendas de diversification industrielle, mais les lacunes en main-d'œuvre qualifiée et les obstacles aux dépenses d'investissement ralentissent le flux des projets. Collectivement, ces dynamiques régionales renforcent les avantages de la diversification pour les fournisseurs mondiaux du marché des appareillages de commutation sur socle.

Paysage concurrentiel

Le marché des appareillages de commutation sur socle présente une concentration modérée. Les multinationales, dont ABB, Siemens, GE Vernova, Hitachi Energy et Eaton, tirent parti de l'intégration verticale pour sécuriser les matières premières, concevoir des plateformes sans SF₆ et maintenir des contrats de service sur le cycle de vie. L'activité d'acquisition s'intensifie : Siemens absorbera Trayer Engineering pour approfondir son expertise en appareillages sur socle en Amérique du Nord. ABB a consacré 120 millions USD en 2025 à des capacités de fabrication supplémentaires aux États-Unis, étendant les surfaces de production au Tennessee et au Mississippi. Par ailleurs, une installation Elastimold de 40 millions USD au Nouveau-Mexique doublera la production d'accessoires pour atténuer les chocs liés aux délais d'approvisionnement.

L'innovation se concentre sur l'isolation alternative, la surveillance numérique et la construction modulaire. Le portefeuille GRiDEA 2024 de GE Vernova réduit le CO₂e de 99 %, s'alignant sur les objectifs d'émissions de portée 3 des services publics. La livraison par Hitachi Energy en mai 2025 d'un appareillage de 550 kV sans SF₆ démontre la crédibilité à haute tension, ouvrant la voie à un effet de ruissellement vers les unités sur socle de 15 à 38 kV. Les start-ups exploitent les capteurs IoT pour la détection des fuites de SF₆, formant des partenariats tels que Planet2050-MasterGrid qui captent les budgets de retrofit alors que le parc installé évolue vers des équipements plus verts.

L'expansion des capacités est une couverture commune contre le risque de chaîne d'approvisionnement. Mitsubishi Electric a consacré 86 millions USD à une usine d'appareillages en Pennsylvanie fin 2024 pour localiser la production destinée aux programmes de renforcement du réseau américain. ABB, Siemens et Eaton poursuivent le multi-approvisionnement en interrupteurs à vide et en modules à isolation solide pour réduire les expositions aux délais d'approvisionnement de 92 semaines. À mesure que la demande augmente, les entreprises investissent dans la montée en compétences des équipes de terrain pour entretenir les actifs sans SF₆, fidélisant ainsi les clients dans des cadres de service à long terme qui élèvent les coûts de transition et augmentent les revenus récurrents au sein du marché des appareillages de commutation sur socle.

Leaders du secteur des appareillages de commutation sur socle

ABB Ltd

S&C Electric Company

Eaton Corporation PLC

G&W Electric Co

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hitachi Energy a livré le premier appareillage sous enveloppe métallique à isolation gazeuse de 550 kV sans SF₆ au monde à la filiale de Chine centrale du Réseau national d'État, prouvant l'évolutivité à haute tension des conceptions écologiques.

- Avril 2025 : ABB a inauguré une usine de 40 millions USD à Albuquerque pour produire des accessoires de câbles Elastimold et des indicateurs de défaut Fisher-Pierce pour les projets de mise en souterrain.

- Mars 2025 : ABB a annoncé 120 millions USD pour étendre sa fabrication d'appareillages aux États-Unis, créant 250 emplois au Tennessee et au Mississippi.

- Janvier 2025 : EMCOR Group a accepté d'acquérir Miller Electric Company pour 865 millions USD, renforçant ses capacités de construction électrique dans les segments des centres de données et de la santé.

Portée du rapport mondial sur le marché des appareillages de commutation sur socle

L'appareillage de commutation est un terme général qui englobe une large gamme de dispositifs de commutation ayant tous un objectif commun : contrôler, protéger et isoler les systèmes électriques.

Le marché est segmenté par milieu isolant, application et géographie. Par milieu isolant, le marché est segmenté en air, gaz, fluides et matériaux solides. Par application, le marché est segmenté en industriel, commercial et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des appareillages de commutation sur socle dans les principales régions (Asie-Pacifique, Europe, Amérique du Nord, Amérique du Sud et Moyen-Orient et Afrique). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en milliards USD).

| Air |

| Gaz (SF₆ / sans SF₆) |

| Fluides (E200, FR3) |

| Matériaux solides |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par milieu isolant | Air | |

| Gaz (SF₆ / sans SF₆) | ||

| Fluides (E200, FR3) | ||

| Matériaux solides | ||

| Par application | Industriel | |

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des appareillages de commutation sur socle ?

La taille du marché des appareillages de commutation sur socle est de 7,51 milliards USD en 2026 et devrait atteindre 9,89 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des appareillages de commutation sur socle ?

L'Amérique du Nord est en tête avec une part de revenus de 36,10 % grâce aux initiatives agressives de renforcement du réseau et de mise en souterrain.

Quel segment connaît la croissance la plus rapide au sein du marché des appareillages de commutation sur socle ?

Les appareillages à isolation solide enregistrent la croissance la plus élevée à un TCAC de 7,68 % alors que les services publics migrent des équipements remplis de SF₆.

Quel est l'impact des interdictions du SF₆ sur le secteur des appareillages de commutation sur socle ?

Les interdictions en vigueur en UE et en Californie de 2026 à 2033 forcent une adoption rapide des technologies sans SF₆, générant une demande de remplacement significative.

Pourquoi les centres de données sont-ils importants pour la demande en appareillages de commutation sur socle ?

Les campus hyperscale nécessitent d'importants équipements de sectionnement de moyenne tension, propulsant la croissance des applications commerciales à un TCAC de 7,39 %.

Quels sont les principaux défis pour le déploiement des appareillages de commutation sur socle ?

Les coûts élevés de mise en souterrain, les délais d'approvisionnement en composants prolongés et le déficit de main-d'œuvre qualifiée pour la maintenance des équipements à isolation solide freinent le déploiement rapide.

Dernière mise à jour de la page le: