Taille et Part du Marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

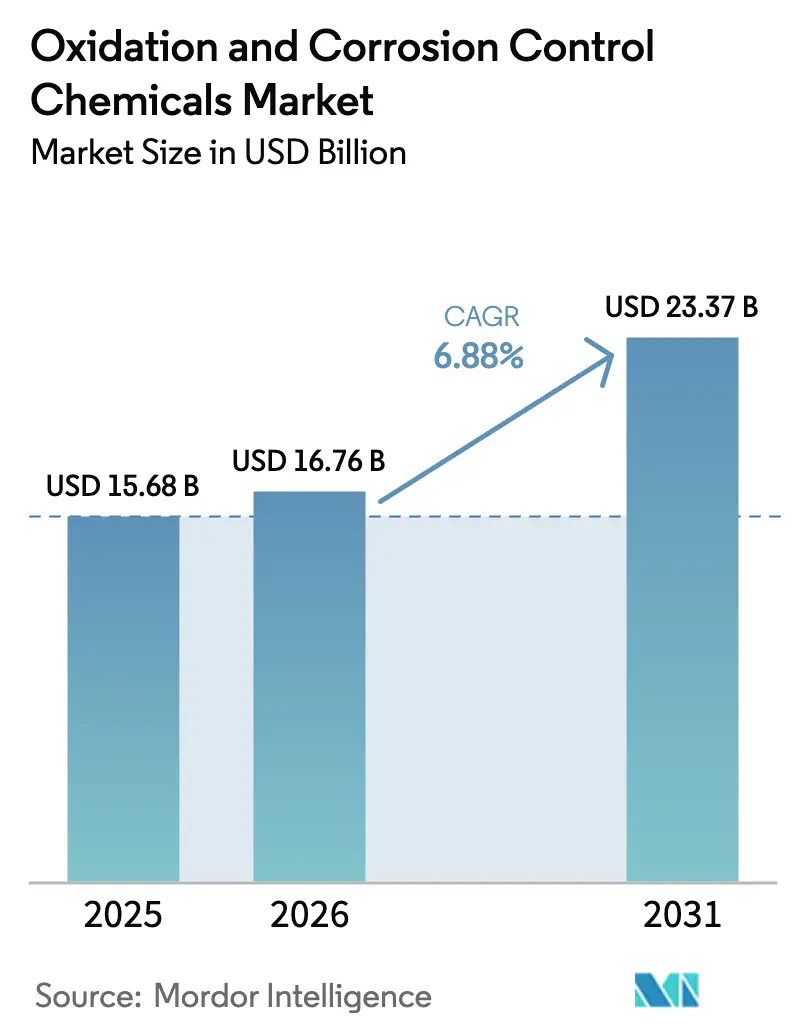

| Taille du Marché (2026) | 16.76 Milliards de dollars |

| Taille du Marché (2031) | 23.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion par Mordor Intelligence

La taille du Marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion devrait passer de 15,68 milliards USD en 2025 à 16,76 milliards USD en 2026 et devrait atteindre 23,37 milliards USD d'ici 2031, à un CAGR de 6,88 % sur la période 2026-2031. Des réglementations mondiales plus strictes sur l'eau potable, le renouvellement rapide des infrastructures en Amérique du Nord et en Europe, et la poussée de l'Asie-Pacifique vers des systèmes à décharge liquide zéro convergent pour augmenter les volumes de dosage chimique. Les inhibiteurs de corrosion dominent car les actifs municipaux et industriels existants doivent contrôler la lixiviation du plomb et la perte de métal, tandis que les technologies d'oxydation avancée croissent plus rapidement à mesure que les services publics ciblent les PFAS, le 1,4-dioxane et d'autres contaminants émergents. Les pics régionaux des prix du manganèse et les interdictions sélectives des phosphates remodèlent les stratégies de formulation des produits, tandis que les usines de semi-conducteurs créent un créneau premium qui valorise les oxydants ultrapur et les inhibiteurs sans phosphate. Dans l'ensemble, les fournisseurs qui associent une expertise en conformité à une logistique rentable sont bien positionnés pour capter des budgets d'approvisionnement croissants au cours des cinq prochaines années.

Principaux Enseignements du Rapport

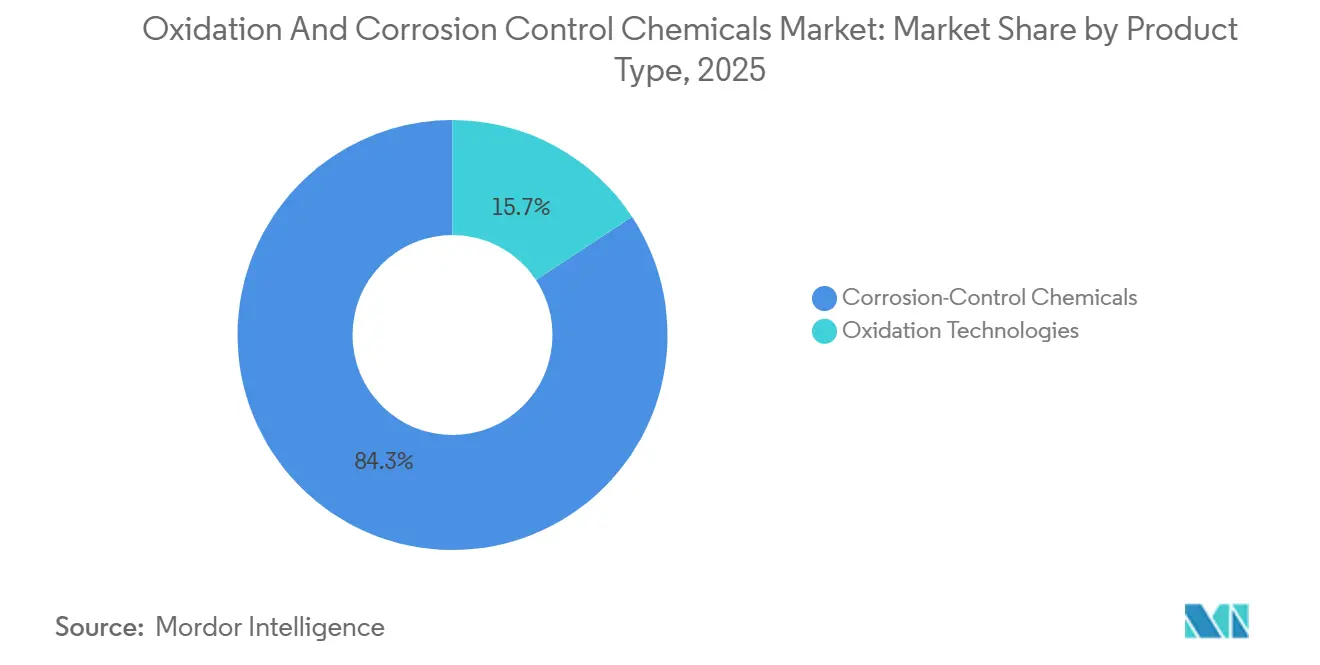

- Par type de produit, les produits chimiques de contrôle de la corrosion ont représenté 84,26 % de la part du marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion en 2025 ; les technologies d'oxydation devraient se développer à un CAGR de 7,94 % jusqu'en 2031.

- Par utilisateur final, le traitement industriel des eaux a représenté une part de 62,18 % de la taille du marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion en 2025, tandis que le traitement municipal des eaux progresse à un CAGR de 7,07 % jusqu'en 2031.

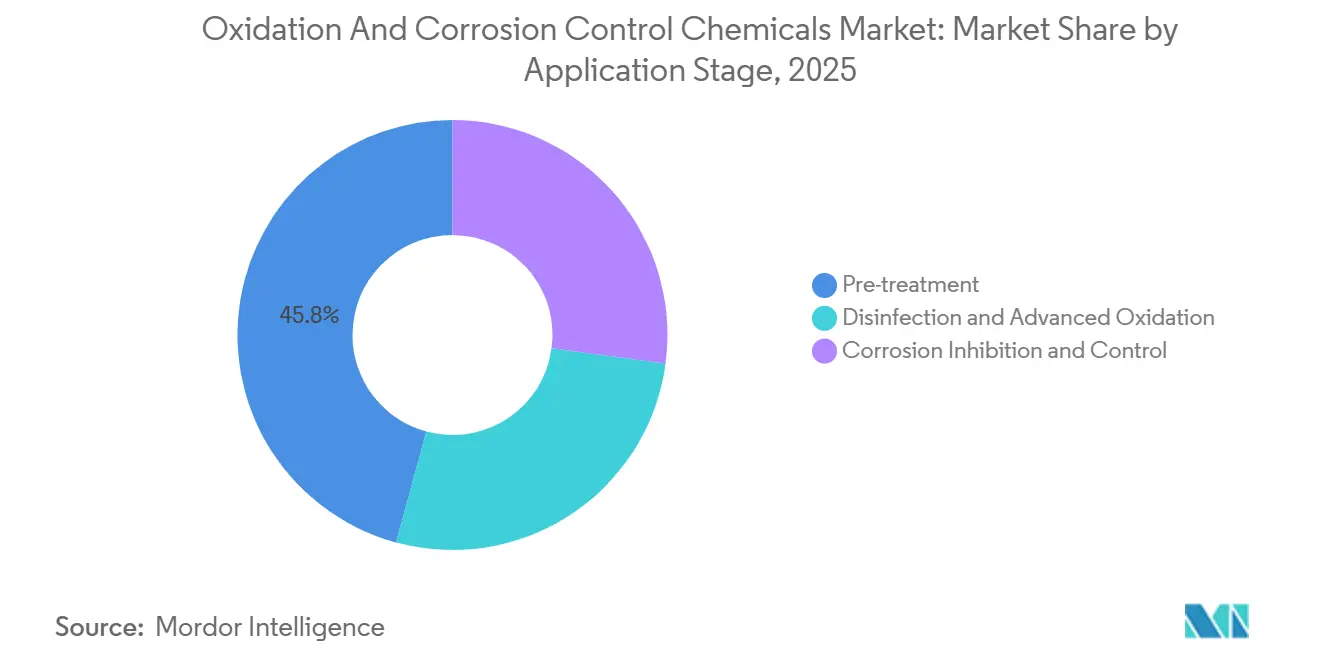

- Par stade d'application, le prétraitement a capté 45,77 % de la taille du marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion en 2025 ; la désinfection et l'oxydation avancée devraient croître à un CAGR de 8,06 % sur la période 2026-2031.

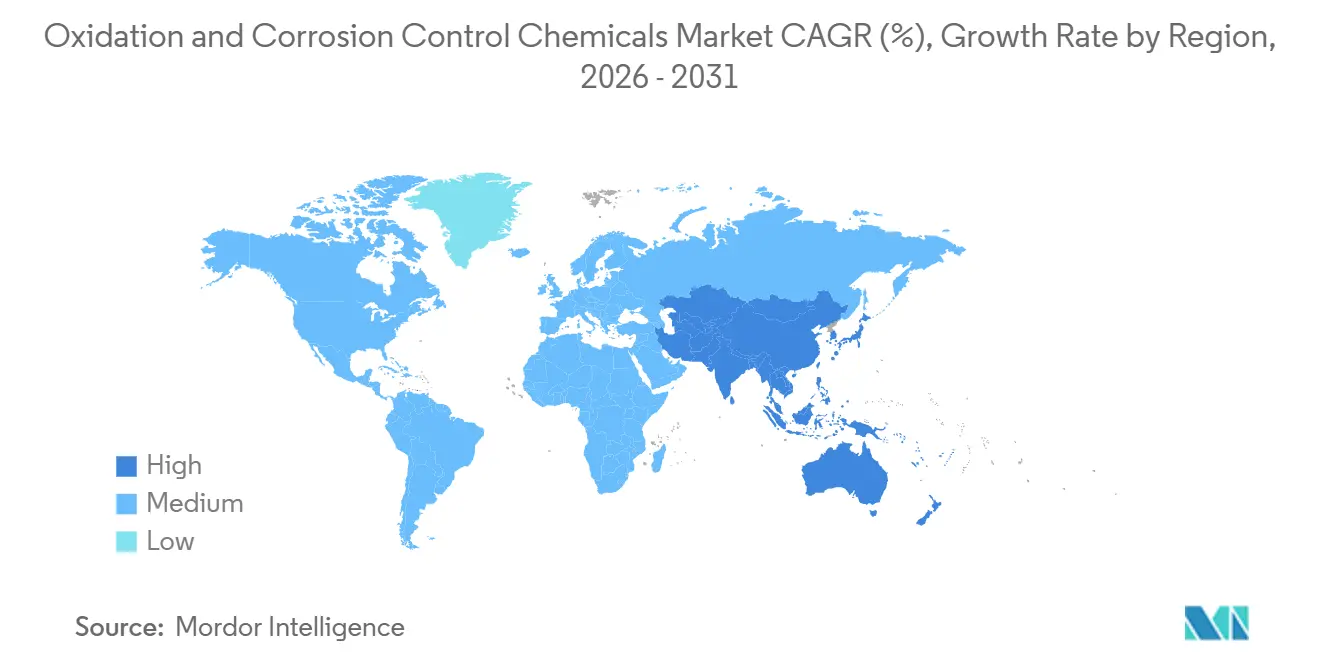

- Par géographie, l'Asie-Pacifique détenait 40,33 % de la part du marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion en 2025 et devrait enregistrer un CAGR de 8,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations mondiales plus strictes sur l'eau potable et les effluents | +1.8% | Mondial, avec une application précoce dans l'UE, l'Amérique du Nord et la Chine urbaine | Court terme (≤ 2 ans) |

| Expansion industrielle dans les secteurs à forte consommation d'eau | +1.5% | Cœur APAC (Chine, Inde, Vietnam), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Demande croissante de solutions d'oxydation avancée et de contrôle de la corrosion | +1.3% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Investissement municipal pour remplacer les infrastructures hydrauliques vieillissantes | +1.1% | Amérique du Nord (États-Unis, Canada), Europe occidentale (Allemagne, Royaume-Uni, France) | Long terme (≥ 4 ans) |

| Adoption accélérée des systèmes ZLD dans les usines de semi-conducteurs | +0.9% | Taïwan, Corée du Sud, Japon, avec une activité émergente en Arizona et en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Plus Strictes sur l'Eau Potable et les Effluents

Les programmes chimiques mondiaux subissent une transformation en raison du durcissement des politiques. En réponse à la réduction de la limite de plomb à 5 µg/L imposée par la Directive européenne sur l'eau potable, les services publics augmentent leur dosage d'orthophosphate et de polyphosphate pour créer des dépôts protecteurs dans les canalisations[1]Commission européenne, "Directive (UE) 2020/2184 relative à l'eau potable," ec.europa.eu. Les améliorations apportées à la règle sur le plomb et le cuivre de l'Agence de protection de l'environnement des États-Unis imposent le remplacement des conduites en plomb dans un délai d'une décennie, entraînant une hausse annuelle de la demande en phosphate jusqu'en 2028. La norme GB 5749-2022 de la Chine a élargi la gamme des contaminants couverts et limité les sous-produits de désinfection. Cela a conduit les usines à passer de l'hypochlorite de sodium au permanganate de potassium et au dioxyde de chlore. En Inde, des seuils plus stricts en matière de turbidité et de coliformes au titre de la norme IS 10500:2012 ont accéléré l'adoption de la pré-oxydation dans les projets du programme Jal Jeevan Mission[2]Bureau des normes indiennes, "IS 10500:2012 Spécification de l'eau potable," bis.gov.in. Collectivement, ces réglementations convergentes établissent un référentiel de conformité durable pour le marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion.

Expansion Industrielle et Adoption du ZLD dans les Usines de Semi-conducteurs

Les volumes de traitement industriel des eaux sont portés par des ajouts de capacité dans des secteurs tels que la pâte à papier, les mines, l'énergie et les semi-conducteurs. La production papetière de l'Inde a enregistré une hausse, entraînant une utilisation accrue de peroxyde d'hydrogène et d'inhibiteurs de corrosion dans les nouvelles usines kraft. L'ajout de capacité charbon au Vietnam est appelé à soutenir la demande d'inhibiteurs à base de phosphate dans les circuits de refroidissement. L'usine Fab 18 de TSMC traite l'eau à l'aide d'un circuit ZLD, dépendant du peroxyde d'hydrogène, du dioxyde de chlore et des inhibiteurs à base de HEDP. De même, Samsung et Intel ont annoncé des expansions en Corée du Sud, en Arizona et en Allemagne, mettant l'accent sur le permanganate de potassium et les initiatives sans phosphate pour respecter les normes d'eau ultrapure. Ces développements favorisent des poches de croissance régionales qui contrebalancent la saturation observée sur les marchés de l'OCDE.

Demande Croissante de Solutions d'Oxydation Avancée et de Contrôle de la Corrosion

Les services publics combinent désormais les traitements UV avec le peroxyde d'hydrogène et le permanganate de potassium pour se conformer aux limites imposées sur les PFAS et le 1,4-dioxane. En réponse à ces défis, l'Agence de protection de l'environnement des États-Unis a fixé des plafonds stricts sur le PFOA et le PFOS à 4 ppt, orientant les essais vers des procédés à radicaux sulfate UV, qui se sont avérés plus efficaces que le charbon granulaire. Au Japon, l'inclusion du 1,4-dioxane dans la liste de l'eau potable a accéléré l'adoption des systèmes UV-peroxyde d'hydrogène dans les préfectures concernées. Pendant ce temps, les installations pharmaceutiques en Allemagne se tournent vers l'oxydation électrochimique, tout en continuant à pré-doser avec du dioxyde de chlore pour éviter l'encrassement des électrodes. Sur le front de la corrosion, le phosphate modifié par polymère de Kemira permet une réduction du dosage, entraînant des économies logistiques significatives pour les services publics éloignés. Ces avancées permettent un maintien des prix premium, même dans un marché sensible aux coûts d'approvisionnement.

Investissement Municipal pour Remplacer les Infrastructures Vieillissantes

Les nouvelles conceptions d'actifs dans les grands programmes d'investissement intègrent désormais des produits chimiques de contrôle de la corrosion et d'oxydation. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue des financements aux systèmes d'eau, en réservant une partie au remplacement des conduites en plomb et une autre aux traitements des PFAS. Cette mesure sécurise les commandes de phosphates et d'oxydants avancés. En 2025, l'Allemagne a mis de côté des financements pour moderniser diverses usines et respecter les nouveaux plafonds en matière de nutriments, affichant une préférence pour le dioxyde de chlore et le peroxyde d'hydrogène. L'initiative infrastructurelle du Canada a alloué des financements aux renouvellements hydrauliques, en exigeant spécifiquement des inhibiteurs certifiés NSF/ANSI 60. Ofwat a approuvé des dépenses substantielles au Royaume-Uni pour la période 2025-2030, avec un accent clair sur le renforcement de la résilience du contrôle de la corrosion. Ces budgets pluriannuels étendus stabilisent non seulement la demande, mais protègent également les fournisseurs des fluctuations des cycles industriels.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires sur certains oxydants et inhibiteurs | -0.7% | UE (interdictions des phosphates dans les détergents étendues aux applications industrielles), certains États américains | Moyen terme (2-4 ans) |

| Transition technologique vers les options UV, membranes et électrochimiques | -0.5% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en minerai de manganèse affectant les prix du permanganate | -0.4% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires sur Certains Oxydants et Inhibiteurs

Les réglementations de l'UE resserrent leur emprise sur les phosphates, s'étendant des détergents aux usages industriels. Ce changement oriente les services publics vers les organophosphonates, qui peuvent réduire la charge en phosphore. En France, une initiative audacieuse est en cours : le pays vise une réduction des phosphates d'ici 2028 dans ses bassins eutrophes. Cette initiative est susceptible de rediriger la demande vers les inhibiteurs polymères. Pendant ce temps, en 2024, la Californie a ajouté plusieurs oxydants chlorés à sa liste de « produits chimiques préoccupants ». Cette mesure oblige les usines à démontrer que des alternatives comme le dioxyde de chlore ou les UV peuvent égaler l'efficacité de désinfection avant de pouvoir renouveler leurs permis. De plus, si la volatilité du minerai de manganèse fait monter les coûts liés à l'utilisation du permanganate, les investissements en capital élevés requis pour les substituts non chimiques freinent les transitions rapides.

Transition Technologique vers les Options UV, Membranes et Électrochimiques

La baisse des coûts des LED UV et l'efficacité des cellules électrochimiques permettent aux petits services publics de réduire l'utilisation du chlore dans la désinfection. Les usines japonaises et sud-coréennes privilégient désormais les réacteurs à LED UV qui réduisent la consommation d'énergie et éliminent les lampes au mercure. Les sites pharmaceutiques en Allemagne et en Suisse déploient l'oxydation avancée électrochimique pour éviter le chlore résiduel dans les effluents, tandis que Singapour combine la nanofiltration et l'osmose inverse dans des trains à membranes compacts nécessitant moins de pré-oxydation. Néanmoins, les oxydants chimiques restent indispensables pour l'élimination du fer et du manganèse et le contrôle des biofilms, limitant le risque de substitution à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Contrôle de la Corrosion Ancre les Revenus tandis que les Oxydants Stimulent la Croissance

Les produits chimiques de contrôle de la corrosion représentaient 84,26 % en 2025. Cette progression est attribuée au besoin pressant d'un dosage continu de phosphates ou d'organophosphonates dans les canalisations vieillissantes et les systèmes de refroidissement, limitant efficacement la dissolution des métaux. Bien que les phosphates aient traditionnellement dominé ce segment, les réductions progressives récentes en Europe déplacent l'attention vers le HEDP, le PBTC et les mélanges polymères.

Les technologies d'oxydation, bien que plus modestes, croissent à 7,94 % par an, largement portées par des réglementations strictes sur les PFAS et le 1,4-dioxane. Dans le domaine des pré-oxydants, le permanganate de potassium est le choix privilégié pour le contrôle du goût et des odeurs en Chine et en Inde. Cependant, en Amérique du Nord, le permanganate de sodium se taille une part de marché plus importante en raison de ses avantages en matière de manipulation liquide. À mesure que les initiatives de décharge liquide zéro (ZLD) prennent de l'ampleur, les expéditions de peroxyde d'hydrogène vers les usines de semi-conducteurs en Asie ont augmenté. Bien que l'hypochlorite de sodium et le dioxyde de chlore continuent de dominer les contrats municipaux sensibles aux prix, les technologies émergentes telles que les UV et les méthodes électrochimiques commencent à tempérer la croissance des oxydants chlorés sur les marchés plus établis.

Par Utilisateur Final : La Dominance Industrielle Rencontre l'Élan Municipal

Le traitement industriel des eaux a capté 62,18 % des revenus de 2025, porté par les sites de pâte à papier, les mines, l'énergie et les complexes pétrochimiques qui exploitent des systèmes en circuit fermé nécessitant une inhibition continue de la corrosion. Les usines de pâte à papier indiennes, les nouvelles unités charbon du Vietnam et les complexes pétrochimiques saoudiens sont des moteurs de croissance clés qui exigent une utilisation intensive de phosphates et d'organophosphonates.

La demande municipale, bien que plus modeste, devrait dépasser la demande industrielle avec un CAGR de 7,07 % jusqu'en 2031. Le remplacement des conduites en plomb aux États-Unis, les déploiements du programme Jal Jeevan Mission en Inde et les mises à niveau GB 5749 en Chine stimulent les commandes en vrac d'orthophosphate, de permanganate de potassium et de dioxyde de chlore. Ce pipeline municipal en rapide évolution diversifie les sources de revenus pour les fournisseurs qui s'appuyaient traditionnellement sur les volumes industriels.

Par Stade d'Application : Le Prétraitement Ancre les Volumes, la Désinfection Mène la Croissance

Le prétraitement détenait une part de 45,77 % en 2025, reflétant son rôle universel dans l'élimination du fer, du manganèse et des sulfures avant les processus en aval. Les usines dosent le permanganate de potassium jusqu'à 5 mg/L pour éviter les trihalométhanes, tandis que le Japon et la Corée du Sud pilotent des systèmes UV-peroxyde d'hydrogène pour décomposer les composés responsables du goût et des odeurs.

La désinfection et l'oxydation avancée constituent le segment à la croissance la plus rapide avec un CAGR de 8,06 %. L'utilisation du dioxyde de chlore s'accélère car il produit moins de sous-produits que l'hypochlorite de sodium, et les systèmes à radicaux sulfate UV gagnent du terrain sur les sites impactés par les PFAS aux États-Unis. L'inhibition de la corrosion reste résiliente à environ la moitié des dépenses totales, soutenue par les nouveaux réseaux de canalisations qui doivent respecter les règles actualisées sur le plomb en Amérique du Nord et en Europe.

Analyse Géographique

L'Asie-Pacifique est en tête avec une part de 40,33 % en 2025 et un CAGR attendu de 8,30 % jusqu'en 2031, portée par la conformité GB 5749 de la Chine, le développement de l'eau en milieu rural en Inde et les investissements ZLD dans les semi-conducteurs à Taïwan, en Corée du Sud et au Japon. Les projets régionaux dans la pâte à papier, les mines et l'énergie apportent une impulsion supplémentaire.

L'Amérique du Nord est en bonne voie pour sécuriser des revenus significatifs. La demande de produits chimiques de contrôle de la corrosion est soutenue par les lois sur les infrastructures aux États-Unis et au Canada, tandis que les réglementations sur les PFAS stimulent l'adoption des systèmes UV-peroxyde d'hydrogène. Par ailleurs, le corridor automobile du Mexique contribue à la hausse des volumes industriels.

L'Europe est prête à capter une part notable des ventes. En Allemagne et au Royaume-Uni, les programmes d'investissement mettent l'accent sur le dioxyde de chlore, le peroxyde d'hydrogène et les inhibiteurs à base de phosphate. Pendant ce temps, la poussée de la France pour la réduction des phosphates s'oriente vers les organophosphonates, et les efforts de dessalement en Méditerranée offrent des opportunités pour les inhibiteurs de corrosion à haute salinité.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, complètent le marché. Les initiatives d'assainissement du Brésil et l'expansion minière de l'Argentine soutiennent la demande d'oxydants. Parallèlement, le secteur pétrochimique de l'Arabie saoudite et les mises à niveau des usines sud-africaines assurent un flux régulier de commandes d'inhibiteurs de corrosion.

Paysage Concurrentiel

Le marché des produits chimiques de contrôle de l'oxydation et de la corrosion est modérément fragmenté. Les challengers régionaux en Chine et en Inde fournissent des organophosphonates compétitifs en termes de coûts qui respectent les règles locales de rejet, exerçant une pression sur les acteurs mondiaux en matière de prix. Les perturbateurs technologiques associent les membranes à l'oxydation avancée pour réduire la consommation globale de produits chimiques, notamment dans les usines décentralisées. Les usines de semi-conducteurs restent un créneau lucratif car les acheteurs valorisent les oxydants de haute pureté et les solutions de contrôle de la corrosion qui protègent des équipements valant plusieurs millions de dollars.

Leaders du Secteur des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion

Ecolab Inc.

Kemira

Solenis

Veolia

Veralto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Arkema a inauguré une expansion de capacité à Changshu qui augmente la production de peroxyde organique de 2,5× pour la gamme Luperox®, au service de la croissance des énergies renouvelables.

- Janvier 2025 : Arkema s'est réorganisée pour se recentrer sur le peroxyde d'hydrogène, le chlorate et le perchlorate après une perturbation de l'approvisionnement en sel, renforçant son portefeuille d'oxydation principal.

Portée du Rapport Mondial sur le Marché des Produits Chimiques de Contrôle de l'Oxydation et de la Corrosion

Les produits chimiques de contrôle de l'oxydation et de la corrosion sont des agents spécialisés conçus pour gérer, réduire ou prévenir la détérioration des matériaux, en particulier des métaux, et pour traiter l'eau en favorisant des réactions d'oxydation bénéfiques, telles que la désinfection, ou en inhibant les processus de corrosion nuisibles. Ces produits chimiques sont classés en fonction de leur composition chimique et des secteurs qui les utilisent.

Le marché des produits chimiques de contrôle de l'oxydation et de la corrosion est segmenté par type de produit, secteur d'utilisation final, stade d'application et géographie. Par type de produit, le marché est segmenté en technologies d'oxydation (permanganate de potassium, permanganate de sodium, peroxyde d'hydrogène, chlore et ses composés, et autres agents oxydants) et produits chimiques de contrôle de la corrosion (phosphates et autres inhibiteurs de corrosion). Par secteur d'utilisation final, le marché est segmenté en traitement municipal des eaux et traitement industriel des eaux (pâte à papier et papier, mines, production d'énergie, pétrole et gaz, produits chimiques et pétrochimiques, transformation des aliments et des boissons, et autres applications industrielles). Par stade d'application, le marché est segmenté en prétraitement, désinfection et oxydation avancée, et inhibition et contrôle de la corrosion. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Technologies d'Oxydation | Permanganate de Potassium |

| Permanganate de Sodium | |

| Peroxyde d'Hydrogène | |

| Chlore et Composés Chlorés | |

| Autres Agents Oxydants | |

| Produits Chimiques de Contrôle de la Corrosion | Phosphates |

| Autres Inhibiteurs de Corrosion |

| Traitement Municipal des Eaux | |

| Traitement Industriel des Eaux | Pâte à Papier et Papier |

| Mines | |

| Production d'Énergie | |

| Pétrole et Gaz | |

| Produits Chimiques et Pétrochimiques | |

| Transformation des Aliments et des Boissons | |

| Autres Applications Industrielles |

| Prétraitement |

| Désinfection et Oxydation Avancée |

| Inhibition et Contrôle de la Corrosion |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Technologies d'Oxydation | Permanganate de Potassium |

| Permanganate de Sodium | ||

| Peroxyde d'Hydrogène | ||

| Chlore et Composés Chlorés | ||

| Autres Agents Oxydants | ||

| Produits Chimiques de Contrôle de la Corrosion | Phosphates | |

| Autres Inhibiteurs de Corrosion | ||

| Par Secteur d'Utilisation Final | Traitement Municipal des Eaux | |

| Traitement Industriel des Eaux | Pâte à Papier et Papier | |

| Mines | ||

| Production d'Énergie | ||

| Pétrole et Gaz | ||

| Produits Chimiques et Pétrochimiques | ||

| Transformation des Aliments et des Boissons | ||

| Autres Applications Industrielles | ||

| Par Stade d'Application | Prétraitement | |

| Désinfection et Oxydation Avancée | ||

| Inhibition et Contrôle de la Corrosion | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la demande actuelle de produits chimiques de contrôle de l'oxydation et de la corrosion, et quelle est leur croissance attendue d'ici 2031 ?

La consommation mondiale est de 16,76 milliards USD en 2026 et devrait atteindre 23,37 milliards USD d'ici 2031, reflétant un CAGR de 6,88 %.

À quelle vitesse la demande de produits chimiques d'oxydation et de contrôle de la corrosion devrait-elle augmenter en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient progresser à un CAGR de 8,30 % jusqu'en 2031, à mesure que la Chine, l'Inde et les pôles de semi-conducteurs développent leur capacité de traitement.

Quel groupe de produits génère actuellement le plus de revenus ?

Les produits chimiques de contrôle de la corrosion ont représenté 84,26 % des ventes de 2025, reflétant les besoins continus de protection des canalisations et des équipements.

Qu'est-ce qui stimule la croissance la plus forte dans le segment municipal ?

Le remplacement des conduites de service en plomb et les réglementations sur les PFAS aux États-Unis, ainsi que les programmes d'approvisionnement rural en Inde, stimulent l'adoption des phosphates et des oxydants avancés.

Comment les usines de semi-conducteurs influencent-elles le choix des produits chimiques ?

Les exigences en matière d'eau ultrapure et de ZLD poussent les usines à spécifier du peroxyde d'hydrogène de haute pureté, du dioxyde de chlore et des inhibiteurs sans phosphate résistant à la fissuration par corrosion sous contrainte aux chlorures.

Quelles réglementations affectent le plus la formulation des produits en Europe ?

La Directive européenne sur l'eau potable et l'élargissement des réductions progressives des phosphates orientent les services publics vers les organophosphonates et les mélanges polymères à faible charge en phosphore.

Quelles technologies de substitution représentent un risque pour les oxydants à base de chlore ?

La baisse des coûts des LED UV et de l'oxydation électrochimique permet aux petites usines d'atteindre les objectifs de désinfection avec moins de produits chimiques, bien que les oxydants restent essentiels pour l'élimination du fer et du manganèse.

Dernière mise à jour de la page le: