Tamaño y Participación del Mercado de Mobiliario de Exterior de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

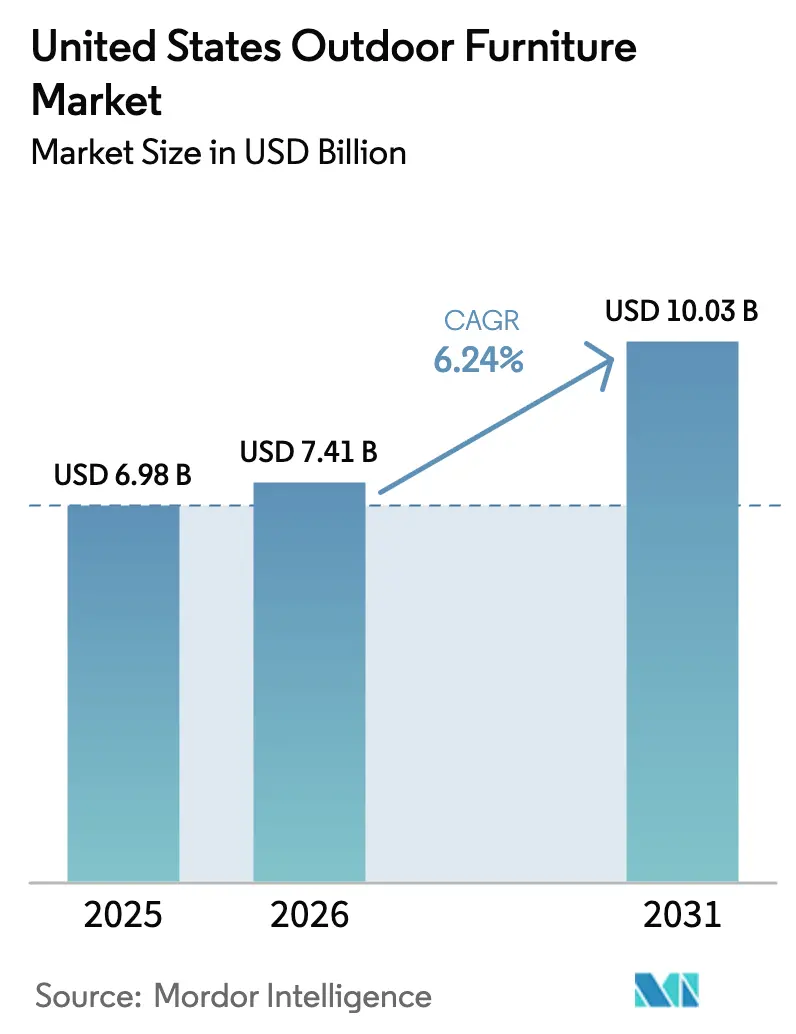

| Tamaño del mercado en el año base (2025) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Exterior de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de mobiliario de exterior de los Estados Unidos crezca de USD 6,98 mil millones en 2025 a USD 7,41 mil millones en 2026 y se prevé que alcance USD 10,03 mil millones en 2031 a una CAGR del 6,24% durante 2026–2031. El impulso del gasto de los consumidores está respaldado por el sostenido enfoque de los hogares en la mejora de patios, porches y jardines traseros que convierten áreas infrautilizadas en zonas de vida funcionales. La demanda comercial sigue anclada en los operadores de hostelería y servicios de alimentación que han incorporado asientos exteriores permanentes en sus instalaciones. Los costos de insumos y las limitaciones de mano de obra dan forma a las estrategias de precios y distribución a medida que los fabricantes equilibran la cobertura de adquisiciones con una producción optimizada. El descubrimiento digital sigue siendo influyente para la investigación y configuración de productos, mientras que los distribuidores aseguran grandes proyectos resolviendo los requisitos de cumplimiento normativo y durabilidad para entornos de alto tráfico.

Conclusiones Clave del Informe

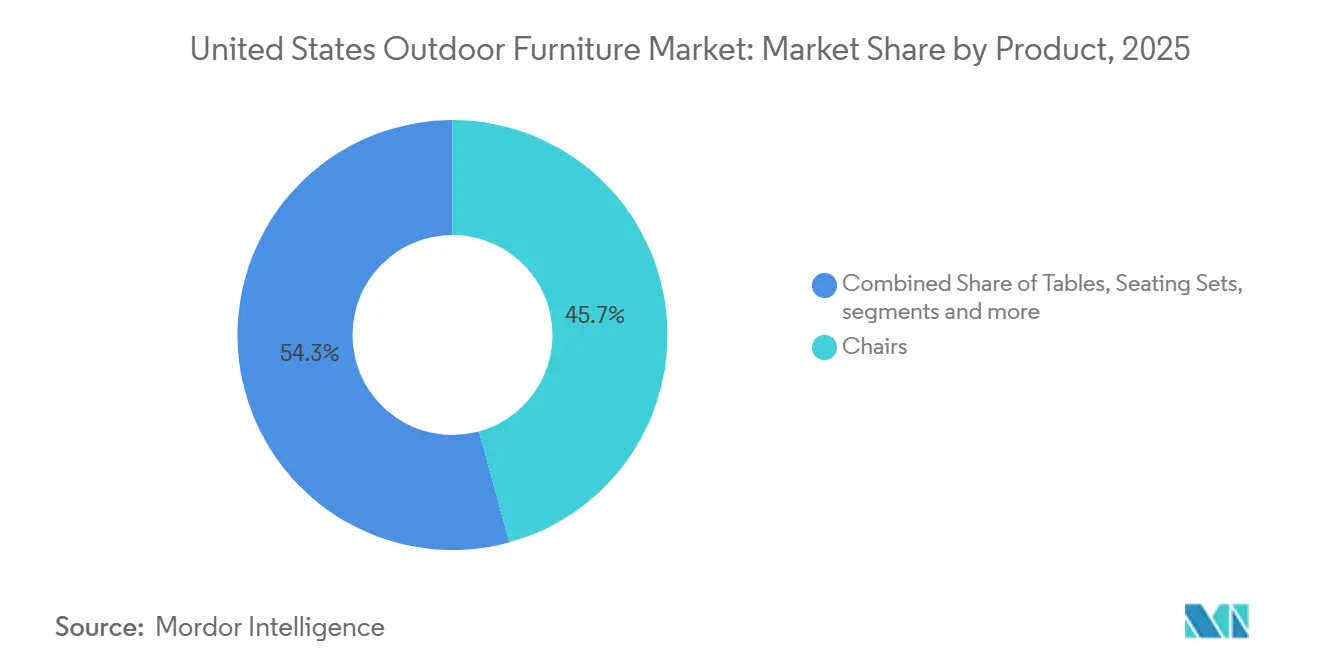

- Por producto, las sillas capturaron el 45,74% de la participación del mercado de mobiliario de exterior de los Estados Unidos en 2025, mientras que se proyecta que el tamaño del mercado de mobiliario de exterior de los Estados Unidos para tumbonas y camas de día se expanda a una CAGR del 9,78% hasta 2031.

- Por material, la madera lideró con una participación del 51,36% en 2025, y el metal registró la CAGR más rápida del 8,76% hasta 2031, lo que subraya las elecciones orientadas a la durabilidad en el mercado de mobiliario de exterior de los Estados Unidos.

- Por usuario final, el segmento comercial mantuvo una participación del 62,37% en 2025, mientras que se proyecta que el tamaño del mercado de mobiliario de exterior de los Estados Unidos para aplicaciones residenciales crezca a una CAGR del 9,87% hasta 2031.

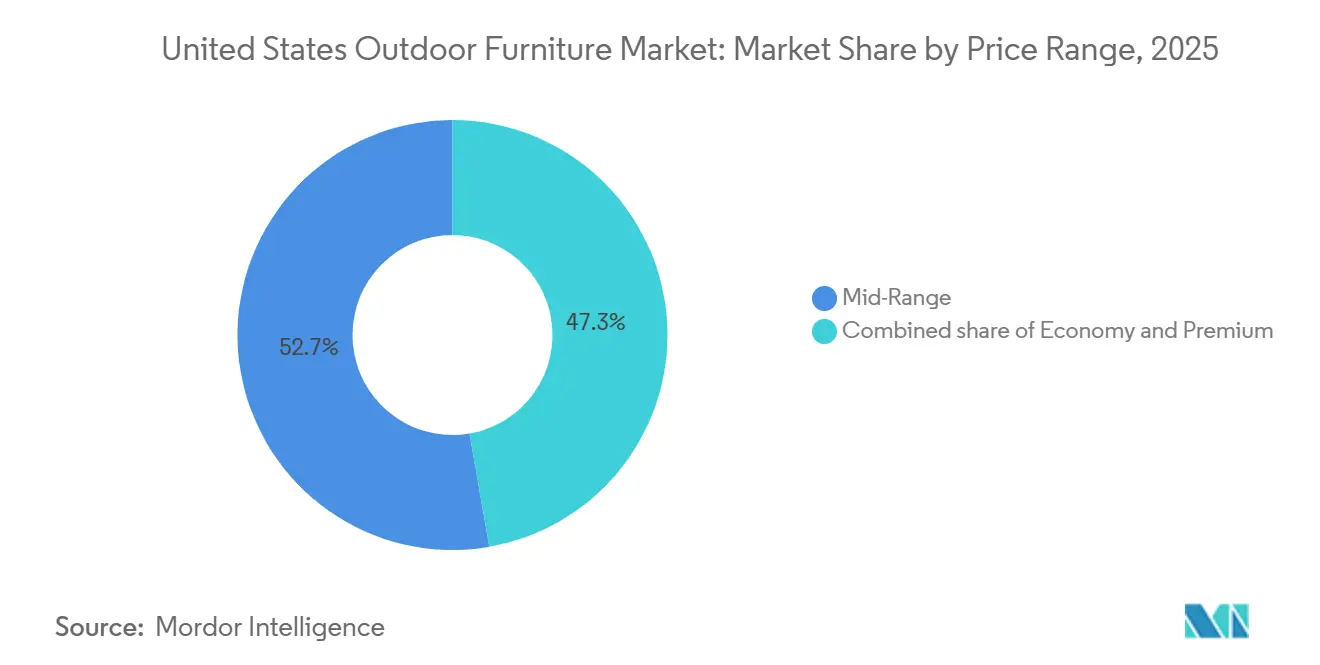

- Por rango de precios, las opciones de gama media representaron una participación del 52,73% en 2025, mientras que el segmento premium muestra la CAGR más alta del 9,35% hasta 2031 dentro del mercado de mobiliario de exterior de los Estados Unidos.

- Por canal de distribución, el B2B representó una participación del 59,87% en 2025, y el comercio minorista en línea registró la CAGR más rápida del 10,32% hasta 2031 en el mercado de mobiliario de exterior de los Estados Unidos.

- Por geografía, el Sur capturó el 46,34% de la participación del mercado de mobiliario de exterior de los Estados Unidos en 2025, mientras que se proyecta que el tamaño del mercado de mobiliario de exterior de los Estados Unidos para el Oeste crezca a una CAGR del 7,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mobiliario de Exterior de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Renovaciones exteriores impulsadas por el trabajo remoto | +1.2% | Metrópolis tecnológicas a nivel nacional | Mediano plazo (2-4 años) |

| Transición de la hostelería hacia la ampliación de la gastronomía al aire libre | +0.8% | Centros urbanos y zonas turísticas | Corto plazo (≤ 2 años) |

| Mandatos ecológicos que impulsan la madera certificada y los plásticos reciclados | +0.7% | Estados costeros | Largo plazo (≥ 4 años) |

| Auge inmobiliario en el Cinturón del Sol que incrementa el gasto en patios | +1.0% | Florida, Texas, Arizona, California | Mediano plazo (2-4 años) |

| Mobiliario inteligente con iluminación y funciones de carga | +0.5% | Suburbios y ciudades prósperas | Mediano plazo (2-4 años) |

| Auge del comercio minorista en línea impulsado por herramientas de visualización de realidad aumentada | +0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Renovaciones exteriores impulsadas por el trabajo remoto

La normalización del trabajo remoto ha transformado la forma en que los hogares utilizan los espacios exteriores, convirtiendo patios y porches en extensiones de la vida cotidiana. En 2025, el 59% de los consumidores de los Estados Unidos indicó planes de comprar nuevos muebles de exterior, con los Millennials mostrando la mayor intención con un 76%, lo que reforzó el papel de las piezas de asiento y comedor en el entretenimiento en el hogar y las rutinas de trabajo desde casa[1]ICFANET.ORG https://www.icfanet.org/news/2025_trend_report. Los consumidores que mejoran sus espacios exteriores reportan pasar más tiempo relajándose y entreteniendo después de las instalaciones, lo que mantiene la categoría en ciclos de reemplazo en lugar de ser una compra estacional única. Las preferencias en el Sur y el Oeste enfatizan las habitaciones exteriores cubiertas, elementos de fuego y cocinas al aire libre, lo que respalda la demanda tanto de materiales resistentes a la intemperie como de tapicería orientada a la comodidad. El segmento residencial se beneficia de estos patrones y mantiene las perspectivas de crecimiento más rápidas hasta 2031 a medida que el uso doméstico de los activos exteriores se convierte en una parte estándar de la vida hogareña estadounidense.

Transición de la hostelería hacia la ampliación de la gastronomía al aire libre

Los operadores de restaurantes y hoteles han incorporado los asientos exteriores temporales a las configuraciones operativas estándar mediante el uso de programas de permisos codificados. Las normas de Dining Out NYC establecen parámetros claros para la ubicación, la seguridad y las estructuras, mientras que ciudades como Portland han establecido tipos de permisos con tarifas anuales y cargos basados en el área que formalizan las operaciones exteriores durante todo el año[2]PORTLAND.GOV https://www.portland.gov/transportation/permitting/business-support/outdoor-dining. Las normas de accesibilidad requieren espacio libre en el suelo en mesas fijas y alturas de superficie conformes, lo que impulsa a los operadores hacia mobiliario de grado comercial que cumple con las directrices de la ADA. La industria también ha avanzado en las pruebas de rendimiento exterior consolidando los estándares de integridad estructural y envejecimiento acelerado a través del marco OF-2025 de BIFMA. Estas políticas y estándares se alinean con la alta utilización en ubicaciones urbanas y de centros turísticos y respaldan los pedidos en volumen de asientos duraderos, mesas y sistemas de sombreado.

Mandatos ecológicos que impulsan la madera certificada y los plásticos reciclados

Los requisitos de cumplimiento para los productos de madera compuesta limitan las emisiones de formaldehído a niveles específicos, lo que se alinea con la certificación independiente y el abastecimiento responsable. Las normas de productos de consumo de California restringen los compuestos orgánicos volátiles en los productos de mantenimiento y prohíben los compuestos con alto potencial de calentamiento global para el cuidado de muebles, lo que da forma a la selección de productos en entornos comerciales. Los cuadros de mando de la industria muestran una combinación de líderes y rezagados en el abastecimiento de madera, con un subconjunto de minoristas y marcas que logran altas calificaciones y otros que documentan planes de progreso. Para la madera, la certificación FSC y las cadenas de custodia auditadas proporcionan a los compradores documentación que respalda las políticas de adquisición y los requisitos municipales. En conjunto, estas normas e iniciativas de mercado han aumentado el interés en la resina reciclada, la madera maciza certificada y los acabados de bajas emisiones[3]FSC.ORG https://fsc.org/en/businesses/furniture.

Auge inmobiliario en el Cinturón del Sol que incrementa el gasto en patios

La actividad de construcción residencial nueva se concentra en el Sur y el Oeste, donde las viviendas unifamiliares y los adosados a menudo incluyen patios o espacios exteriores cubiertos. En agosto de 2025, el Sur registró 667.000 inicios de obra en base anual ajustada estacionalmente, lo que representa aproximadamente la mitad de la actividad nacional, lo que respalda mayores compras por hogar de sillas, conjuntos de comedor y sombreado integrado. El Oeste también experimentó un repunte en la actividad de viviendas unifamiliares durante 2025, lo que se correlaciona con un mayor aprovisionamiento de materiales premium que funcionan bien bajo la exposición al calor y al sol. Los constructores han incluido patios en una gran proporción de los nuevos inicios de viviendas unifamiliares en los últimos años, lo que se alinea con el interés de los propietarios en habitaciones cubiertas y cocinas al aire libre. Estos vientos de cola estructurales mantienen el liderazgo en participación del Sur y respaldan el perfil de crecimiento por encima del mercado del Oeste.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en los precios de la madera y el aluminio | -0.6% | A nivel nacional, mayor impacto para los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en la fabricación de muebles | -0.4% | Centros de Carolina del Norte, Míchigan y California | Mediano plazo (2-4 años) |

| Costos de cumplimiento de seguridad contra incendios y COV para cojines | -0.3% | California y estados alineados | Largo plazo (≥ 4 años) |

| Reducción de centros de distribución y cuellos de botella logísticos | -0.2% | Corredores de carga nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los precios de la madera y el aluminio

Los movimientos de los insumos de materias primas han presionado los márgenes y las estrategias de precios para el mobiliario de exterior de madera y metal. Los fabricantes aumentaron el énfasis en la cobertura de riesgos, la diversificación de proveedores y las optimizaciones de diseño para gestionar la exposición a la lista de materiales en 2025. Las posiciones de inventario en las categorías de muebles aumentaron durante 2025 a medida que las empresas equilibraban el riesgo de retrasos con las compensaciones de costos de mantenimiento, lo que apunta a una planificación cautelosa de existencias en toda la cadena de valor. Los surtidos escalonados y la premiumización han compensado parcialmente la inflación de costos al diferenciar el rendimiento y la vida útil, mientras que las categorías de grado contractual utilizan especificaciones para justificar precios más altos. Estas condiciones fomentan el uso de resina reciclada, aleaciones de aluminio con perfiles de costo-rendimiento favorables y alternativas de madera de ingeniería donde sea apropiado.

Escasez de mano de obra calificada en la fabricación de muebles

Los productores de muebles enfrentaron desafíos continuos de contratación que redujeron la utilización de la capacidad en varios centros de fabricación durante 2025. El empleo en la fabricación de muebles disminuyó a finales de 2025, y las empresas reportaron dificultades para reclutar tapiceros, carpinteros calificados y técnicos de CNC. Los diferenciales salariales en relación con otros oficios y la percepción de trayectorias profesionales a largo plazo limitadas han pesado sobre el reclutamiento, lo que ha llevado a las empresas a explorar la automatización y las asociaciones de formación específicas. Las estadísticas de empleo de la industria muestran pérdidas de empleo notables a lo largo del año, lo que se alinea con los informes de tiempos de construcción y entrega prolongados para productos complejos. Las inversiones en formación y los programas específicos están en marcha, aunque las proyecciones oficiales sugieren modestas disminuciones a largo plazo en ciertas ocupaciones debido a las ganancias de productividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Líderes en Volumen se Encuentran con Nichos de Rápido Crecimiento

Las sillas representaron el 45,74% del mercado de mobiliario de exterior de los Estados Unidos en 2025, impulsadas por las altas ventas, los diversos formatos en conjuntos de comedor y salón, y los ciclos de reemplazo constantes. En 2024, los asientos de salón ganaron popularidad, impulsando la demanda de diseños orientados a la comodidad con cojines de secado rápido y tapicería resistente a la intemperie. Las directrices de accesibilidad para las áreas de asientos públicos, que requieren el cumplimiento de los estándares de espacio en el suelo y altura, respaldaron la demanda de accesorios comerciales. Los conjuntos de comedor y conversación se beneficiaron de las compras coordinadas, creando espacios exteriores cohesivos para hogares y restaurantes. Las tumbonas y camas de día crecieron a una CAGR del 9,78%, lo que refleja las preferencias de los consumidores por la relajación, el uso junto a la piscina y las transiciones fluidas entre el interior y el exterior.

Las preferencias de productos en el mercado de mobiliario de exterior de los Estados Unidos equilibran la disponibilidad, la durabilidad y la estética. Las sillas siguen siendo esenciales para los patios residenciales y las terrazas comerciales, acomodando comidas diarias y grandes reuniones con ajustes mínimos. El auge de las tumbonas y camas de día se alinea con la tendencia hacia espacios exteriores multifuncionales para el ocio y las actividades sociales. Las mesas anclan las áreas de comedor y café, mientras que los conjuntos de asientos modulares atraen a los compradores de compras coordinadas. Los compradores de hostelería y municipales sostienen la demanda de piezas de grado contractual estandarizando las especificaciones para simplificar el mantenimiento y el reemplazo.

Por Material: El Dominio de la Madera se Encuentra con el Impulso del Metal

La madera mantuvo una participación de mercado del 51,36% en 2025, impulsada por la estética natural, la reparabilidad y las especies premium como la teca. El metal logró una CAGR del 8,76% debido a su resistencia a la corrosión y resistencia estructural en el mercado de mobiliario de exterior de los Estados Unidos. Si bien pocas empresas se destacaron en prácticas responsables de abastecimiento de madera, los principales minoristas avanzaron en el abastecimiento certificado y la trazabilidad. Las pruebas de niebla salina y ciclos térmicos diferencian las ofertas de grado contractual y residencial. Los plásticos y polímeros, como el HDPE reciclado, dominan los segmentos económico y de gama media, reduciendo el mantenimiento sin comprometer la resistencia a la intemperie. Los proveedores de madera compuesta enfatizan el contenido reciclado y las innovaciones de mitigación del calor para climas cálidos.

Los límites regulatorios sobre las emisiones de formaldehído influyen en las elecciones de materiales y revestimientos. Las políticas de adquisición en los mercados de la Costa Oeste y el Noreste favorecen la madera certificada y los productos con bajo contenido de COV. La adopción de resina reciclada crece a medida que los municipios y los compradores comerciales se alinean con el ecoetiquetado y las consideraciones del ciclo de vida. Los metales ganan popularidad en las regiones costeras y húmedas, con marcos de aluminio y revestimiento en polvo que ofrecen durabilidad y mantenimiento predecible. Los avances en la química del revestimiento en polvo y la selección de sujetadores abordan la corrosión y la expansión térmica. La combinación de materiales refleja los casos de uso prácticos, los códigos de construcción y los compromisos de sostenibilidad en el mercado de mobiliario de exterior de los Estados Unidos.

Por Usuario Final: La Escala Comercial se Encuentra con el Crecimiento Residencial

El segmento comercial mantuvo una participación del 62,37% en el mercado de mobiliario de exterior de los Estados Unidos en 2025, impulsado por la gastronomía de hostelería, los campus corporativos y los espacios públicos. Se espera que el segmento residencial crezca a una CAGR del 9,87% hasta 2031. Los programas permanentes de gastronomía al aire libre y las regulaciones de la ADA favorecen las piezas duraderas de grado contractual que cumplen con los estándares estructurales y de resistencia a la intemperie, garantizando la seguridad y el cumplimiento normativo. Los compradores residenciales están invirtiendo en patios y porches para el trabajo y el ocio, respaldados por el amplio acceso a espacios exteriores. Esta demanda de doble vía respalda tanto las adquisiciones en volumen como las compras de los consumidores.

Los propietarios priorizan las áreas cubiertas, los elementos de fuego y las cocinas al aire libre, aumentando la demanda de mesas duraderas, asientos de salón y conjuntos de comedor. Los clientes comerciales se centran en maximizar los asientos mientras mantienen las rutas de acceso, favoreciendo las sillas apilables, las mesas estables y los sistemas de sombreado modulares. Los socios de suministro se diferencian a través del soporte de especificaciones y los servicios de instalación para despliegues en múltiples sitios. Los compradores residenciales utilizan herramientas digitales y visitas a tiendas para comparar acabados, cojines y materiales de marcos en diferentes rangos de precios. Estas preferencias dan forma a los surtidos y las estrategias de almacenamiento en la industria de mobiliario de exterior de los Estados Unidos.

Por Rango de Precios: El Volumen de Gama Media se Encuentra con la Aceleración Premium

Los productos de gama media representaron el 52,73% del mercado en 2025, impulsados por la demanda de los consumidores de asequibilidad y durabilidad. Se proyecta que las ofertas premium en el mercado de mobiliario de exterior de los Estados Unidos crezcan a una CAGR del 9,35% hasta 2031. Las colecciones de lujo enfatizan diseños exclusivos, materiales premium y garantías prolongadas, atrayendo a hogares adinerados con precios más altos y compras repetidas. Las marcas de materiales compuestos se centran en el contenido reciclado y las tecnologías de difusión del calor para entornos soleados. Los consumidores priorizan la practicidad e invierten en artículos de coincidencia exacta, estabilizando la demanda de gama media a través de conjuntos coordinados y cojines de reemplazo. Los surtidos económicos siguen siendo relevantes para los compradores con presupuesto limitado en alquileres, segundas residencias y uso estacional.

El crecimiento premium está respaldado por integraciones tecnológicas, colaboraciones con diseñadores y catálogos seleccionados que muestran configuraciones exteriores completas. Los volúmenes de gama media fluyen a través de centros de hogar, minoristas especializados y plataformas de venta directa al consumidor, aprovechando las combinaciones de materiales y la logística optimizada para gestionar los precios. Los segmentos premium se diferencian a través de garantías y niveles de servicio, mientras que los segmentos de valor se centran en la facilidad de montaje y la disponibilidad. Los minoristas ajustan los surtidos para adaptarse a los climas regionales y los requisitos normativos para proyectos multifamiliares y de hostelería. Esta segmentación de precios permite el marketing dirigido y la planificación eficiente del inventario en todo el mercado de mobiliario de exterior de los Estados Unidos.

Por Canal de Distribución: La Escala B2B se Encuentra con la Disrupción en Línea

El B2B representó una participación del 59,87% en 2025 a medida que los distribuidores y socios contractuales equiparon sitios de hostelería y espacios públicos, mientras que el comercio minorista en línea registró una CAGR del 10,32% hasta 2031 en el mercado de mobiliario de exterior de los Estados Unidos. Los acuerdos de distribución ampliaron la cobertura geográfica para los sistemas de barandillas y cubiertas compuestas, que respaldan los proyectos integrados que incluyen zonas de mobiliario. Los compradores municipales y de campus dependen del soporte de especificaciones y la experiencia en instalación, lo que refuerza el papel de los canales orientados a contratos. Los minoristas B2C y las tiendas especializadas capturan el volumen residencial a través de la disponibilidad inmediata y las presentaciones de conjuntos seleccionados con elementos complementarios de sombreado y fuego. Las marcas de venta directa al consumidor combinan el descubrimiento digital con salas de exposición seleccionadas para comprimir los plazos de entrega y simplificar la configuración.

Las estrategias omnicanal conectan catálogos, comercio electrónico y centros de experiencia donde los compradores pueden evaluar acabados, textiles y ergonomía. Los equipos de contratos se centran en el cumplimiento de la ADA y la protección de ingreso para los elementos con alimentación eléctrica, lo que impulsa la selección hacia unidades de mantenimiento de existencias probadas en ubicaciones de alto tráfico. Los minoristas amplían los programas de marca propia en puntos de precio clave, mientras que las marcas refinan el embalaje y los servicios de última milla para reducir daños y devoluciones. Los comportamientos de investigación en línea influyen en la conversión en tienda a través de la configuración guiada por códigos QR y el muestreo de muestras de tela. Esta combinación de canales continúa evolucionando a medida que los compradores esperan información consistente y plazos de entrega confiables en el mercado de mobiliario de exterior de los Estados Unidos.

Análisis Geográfico

El Sur mantuvo una participación de mercado del 46,34% en 2025, impulsado por climas favorables, migración de hogares y construcción de viviendas unifamiliares que enfatiza los espacios exteriores. Los inicios de construcción en el Sur alcanzaron 667.000 en agosto de 2025 (base anual ajustada estacionalmente), sosteniendo la demanda de conjuntos de comedor, asientos de salón y estructuras de sombreado. Los despliegues de hostelería en corredores turísticos y centros urbanos transformaron los asientos exteriores de infraestructura temporal a permanente. Los recursos de fabricación heredados y las asociaciones comerciales en los centros del sur orientan las prácticas de sostenibilidad y el cumplimiento normativo. La alta dependencia de las importaciones para categorías clave influye en las estrategias de abastecimiento durante la volatilidad de costos.

Se proyecta que el Oeste logre una CAGR del 7,03% hasta 2031, respaldado por el aumento de la actividad de construcción y la demanda de productos premium en las metrópolis costeras. Los inicios de viviendas unifamiliares se recuperaron en 2025, impulsando las compras de materiales duraderos y de bajo mantenimiento adecuados para el calor y la luz solar. Los marcos de gastronomía al aire libre municipales en las ciudades del oeste se alinean con el mayor uso de plazas públicas y parques lineales. Los proveedores de materiales compuestos ampliaron las redes de distribución para mejorar la disponibilidad de productos. Las innovaciones en gestión del calor y tecnologías de protección UV están ganando terreno entre los compradores del Oeste.

El Medio Oeste y el Noreste contribuyen con participaciones menores con una demanda de reemplazo constante y temporadas exteriores más cortas. El Medio Oeste registró 220.000 inicios de construcción en agosto de 2025 (base anual ajustada estacionalmente), manteniendo la demanda de instalaciones de patios y porches. Los mercados del Noreste equilibran la densidad urbana y los distritos históricos con espacios exteriores que requieren consideraciones específicas de accesibilidad. Los fabricantes y distribuidores respaldan los casos de uso de cuatro estaciones con materiales duraderos, modulares y resistentes a la intemperie, cubiertas protectoras y configuraciones compactas para espacios limitados.

Panorama Competitivo

El mercado de mobiliario de exterior de los Estados Unidos comprende marcas establecidas, actores de nicho y participantes de venta directa al consumidor que compiten en durabilidad, diseño y servicio. Trex Company utiliza tecnologías de materiales compuestos con alto contenido reciclado para expandirse hacia categorías y accesorios relacionados. La empresa anunció inversiones de capital para la expansión de instalaciones y tecnologías de superficies de mitigación del calor, previstas para 2026. Las asociaciones con distribuidores regionales de productos de construcción han extendido su alcance en los estados del Oeste, permitiendo a Trex Company ofrecer soluciones integradas que combinan zonas de mobiliario con cubiertas y barandillas.

RH se diferencia en el segmento de lujo con colecciones exclusivas de diseñadores, materiales premium y configuraciones completas de habitaciones exteriores[4]RH, "RH Unveils 2025 Outdoor Sourcebook With Over 40 Exclusive Collections by Acclaimed Designers From Around the World," ir.rh.com. Su Catálogo de Exterior 2025 presentó más de 40 colecciones, enfatizando la teca premium, el aluminio y el mimbre para todo tipo de clima en estilos refinados. Las colaboraciones con diseñadores y fabricantes de sombreado garantizan una estética cohesiva y especificaciones flexibles. Los catálogos y galerías sirven como herramientas de venta efectivas, promoviendo compras basadas en conjuntos como arreglos de salón, comedor y zona de piscina. Este enfoque premium impulsa valores de pedido más altos y lealtad a la marca en el mercado de mobiliario de exterior de los Estados Unidos.

Polywood y Yardbird destacan el papel de la innovación en materiales y las estrategias omnicanal en la configuración de la competencia. Polywood escala la fabricación nacional e introduce tecnologías de madera propietarias que mejoran el rendimiento de la superficie y la retención del color, respaldadas por garantías de varios años. Yardbird combina un enfoque digital primero con puntos de contacto físicos en crecimiento, enfatizando los plásticos recuperados y de origen oceánico. Los grandes minoristas dependen de los programas de marca propia y la distribución a nivel nacional, mientras que los distribuidores especializados se centran en configuraciones personalizadas y surtidos seleccionados. El mercado sigue siendo moderadamente fragmentado, con diferenciación impulsada por la ciencia de materiales, el diseño de marca y las estrategias de canal.

Líderes de la Industria de Mobiliario de Exterior de los Estados Unidos

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Home Depot Product Authority LLC

Lowe's Companies Inc.

Williams-Sonoma Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Trex amplió su presencia en el Oeste de los Estados Unidos asociándose con International Wood Products, añadiendo una instalación en Salt Lake City a sus seis centros de distribución. Estos centros ahora almacenan exclusivamente los sistemas de barandillas Trex Select™ de aluminio y Trex Enhance™ de acero.

- Mayo de 2025: POLYWOOD®, pionero en mobiliario de exterior sostenible de fabricación estadounidense, presentó POLYWOOD Select™, una nueva línea diseñada para elevar la estética de cualquier entorno exterior.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de mobiliario de exterior de los Estados Unidos como los ingresos provenientes de nuevas piezas de asiento, comedor, almacenamiento y accesorios construidas específicamente para entornos residenciales o comerciales al aire libre; los productos pueden ser de madera, metal, plásticos reciclados, mimbre, piedra o compuestos híbridos, siempre que estén destinados al uso externo durante todo el año.

Exclusión del alcance: Los bienes usados, el mobiliario exclusivamente de interior y el equipo de camping quedan fuera de este perímetro.

Descripción General de la Segmentación

- Por Producto

- Sillas

- Mesas

- Conjuntos de Asientos

- Tumbonas y Camas de Día

- Conjuntos de Comedor

- Otros Productos

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Usuario Final

- Residencial

- Comercial

- Por Rango de Precios

- Económico

- Gama Media

- Premium

- Por Canal de Distribución

- Canales Minoristas/B2C

- Centros de Hogar

- Tiendas Especializadas

- En Línea

- Otros Canales de Distribución

- Canal B2B/Contratistas

- Canales Minoristas/B2C

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a minoristas especializados, compradores de hostelería, instaladores contractuales, proveedores de materiales y mayoristas regionales en los corredores del Cinturón del Sol, el Medio Oeste y las zonas costeras. Estas discusiones aclararon los precios de venta promedio, las fluctuaciones estacionales de inventario, la adopción de materiales reciclados y la participación en línea de los pedidos, lo que nos permitió triangular los hallazgos de la encuesta con evidencia documental.

Investigación Documental

Comenzamos con los archivos de ventas minoristas e inicios de construcción de la Oficina del Censo de los Estados Unidos, las tablas de gasto de los consumidores de la Oficina de Análisis Económico, las encuestas de envíos de la Asociación Internacional de Mobiliario Casual y los datos aduaneros de la USITC para artículos del código arancelario HS 9403. Los informes de reciclaje de la Agencia de Protección Ambiental, los rastreadores de proyectos de la Asociación Americana de Hoteles y Alojamiento, los desgloces de los informes anuales 10-K de las empresas y la prensa empresarial de renombre añadieron contexto sobre los cambios de materiales y los contratos ganados. Las bases de datos de pago, en particular D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para las noticias de transacciones, ayudaron a verificar la dinámica de los canales. Las fuentes citadas son ilustrativas; muchas referencias adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto en mobiliario de consumo y comercial de 2024, rebasado a la participación exterior utilizando las terminaciones de viviendas, los metros cuadrados de patios de restaurantes, los envíos de distribuidores y las ratios de penetración de la ICFA. Las verificaciones selectivas de abajo hacia arriba muestrearon los ingresos de los proveedores y los análisis de ventas de los canales para calibrar los totales de los volúmenes de venta directa al consumidor. Los insumos clave incluyen los inicios de construcción, las inversiones en gastronomía al aire libre de hoteles, los precios promedio por material, los movimientos arancelarios sobre marcos de madera y metal, y la participación del comercio electrónico. Los pronósticos se basan en una regresión multivariante combinada con análisis de escenarios para que la elasticidad de la renta disponible y los índices de materias primas moderen las trayectorias de crecimiento hasta 2030. Los datos faltantes de pequeños proveedores se complementan con promedios de pares vinculados a las capacidades declaradas.

Ciclo de Validación de Datos y Actualización

Antes de la publicación, un segundo analista reconcilia los resultados del modelo con las señales de envíos y comercio; las variaciones superiores al tres por ciento desencadenan nuevas verificaciones. Los informes se actualizan cada año, con actualizaciones intermedias para cambios arancelarios, revisiones de códigos de construcción o eventos climáticos extremos que afecten materialmente la demanda.

Por Qué la Línea de Base de Mobiliario de Exterior de los Estados Unidos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan líneas de productos, aplican precios promedio diferentes o fijan los tipos de cambio a un solo mes. Mordor Intelligence contabiliza únicamente el valor de primera venta de las piezas de exterior duraderas, aplica precios específicos de los Estados Unidos y se actualiza en un ciclo anual disciplinado, lo que mantiene nuestra línea de base actualizada y evita los picos de corta duración.

Los principales factores de divergencia incluyen competidores que incorporan cocinas de exterior en el alcance, utilizan precios globales en lugar de referencias de los Estados Unidos, o proyectan directamente a partir de los inicios de construcción sin descontar los reemplazos; algunos también convierten los ingresos a dólares fijos de 2022, mientras que nosotros convertimos los movimientos mensuales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 6,53 mil millones (2025) | ||

| USD 12,76 mil millones (2022) | Consultora Regional A | Incluye parrillas y cocinas integradas; el año base histórico no se ha rebasado a 2025 |

| USD 14,30 mil millones (2024) | Consultora Global B | Utiliza el precio de venta promedio global, verificaciones primarias limitadas, sin ajuste de aranceles |

En resumen, la selección disciplinada del alcance, las variables transparentes y la validación en múltiples pasos seguida por los analistas de Mordor ofrecen una cifra equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de mobiliario de exterior de los Estados Unidos para 2031?

El tamaño del mercado de mobiliario de exterior de los Estados Unidos es de USD 7,41 mil millones en 2026 y se prevé que alcance USD 10,03 mil millones en 2031 a una CAGR del 6,24%.

¿Qué categorías de productos lideran la demanda en el mercado de mobiliario de exterior de los Estados Unidos?

Las sillas lideran en volumen con una participación del 45,74% en 2025, y las tumbonas y camas de día muestran la CAGR más rápida del 9,78% a medida que los hogares invierten en asientos orientados a la comodidad.

¿Qué regiones contribuyen más a las ventas dentro del mercado de mobiliario de exterior de los Estados Unidos?

El Sur mantuvo una participación del 46,34% en 2025, respaldado por sólidos inicios de construcción, mientras que el Oeste registró la CAGR proyectada más rápida del 7,03% hasta 2031.

¿Cómo están afectando la sostenibilidad y el cumplimiento normativo al mercado de mobiliario de exterior de los Estados Unidos?

Los límites de emisiones para la madera compuesta y los límites de COV en los productos de mantenimiento, junto con la certificación FSC y los materiales reciclados, están dando forma al abastecimiento y las especificaciones de los productos.

¿Qué canales están creciendo más rápido en el mercado de mobiliario de exterior de los Estados Unidos?

Los canales B2B lideraron con una participación del 59,87% en 2025, y el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 10,32% hasta 2031.

¿Qué desafíos podrían frenar el crecimiento en el mercado de mobiliario de exterior de los Estados Unidos?

Los costos de insumos volátiles y la escasez de mano de obra calificada pesan sobre los márgenes y los tiempos de producción, aunque las estrategias de inventario y abastecimiento están ayudando a las empresas a absorber la presión a corto plazo.

Última actualización de la página el: