Taille et part du marché OTT des contenus pour enfants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.97 Milliards de dollars |

| Taille du Marché (2031) | 36.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché OTT des contenus pour enfants par Mordor Intelligence

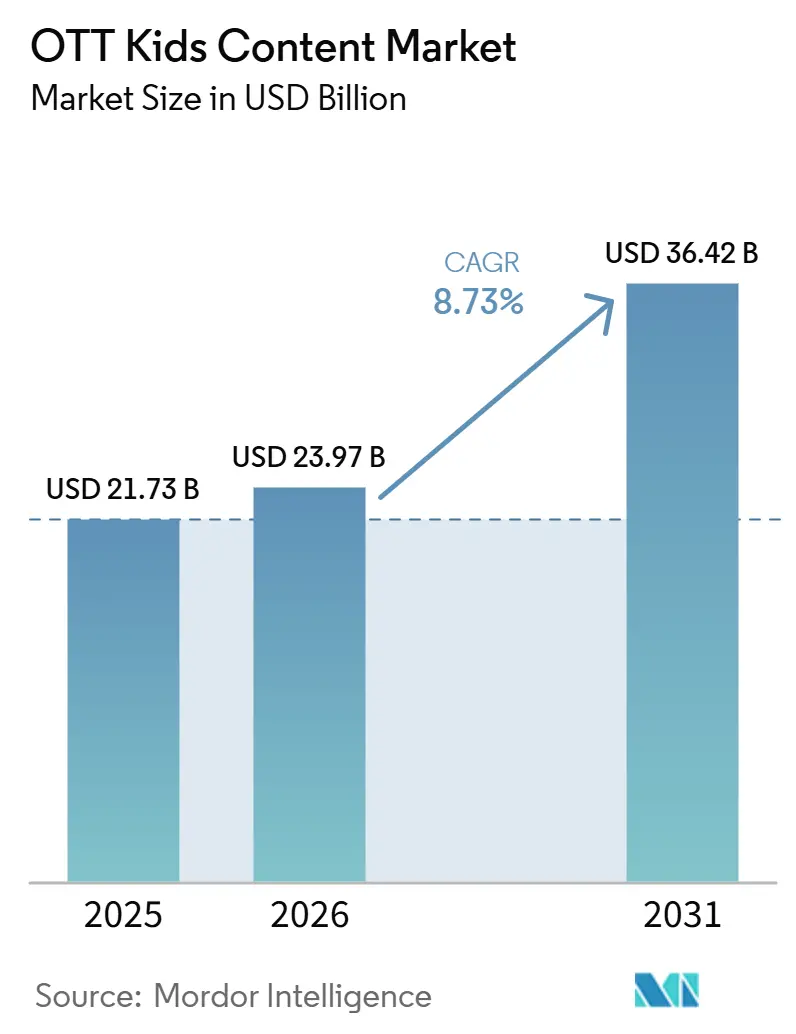

La taille du marché OTT des contenus pour enfants devrait s'étendre de 21,73 milliards USD en 2025 et 23,97 milliards USD en 2026 à 36,42 milliards USD d'ici 2031, enregistrant un CAGR de 8,73 % entre 2026 et 2031. Le marché OTT des contenus pour enfants est en croissance, car les parents accordent une plus grande importance à la sécurité du visionnage, à la curation adaptée à l'âge et aux environnements numériques contrôlés pour les enfants. Le marché OTT des contenus pour enfants bénéficie également d'un glissement vers le visionnage éducatif et interactif, les familles traitant de plus en plus le temps d'écran comme un mélange de divertissement, d'apprentissage et d'engagement routinier. Le comportement des appareils évolue en même temps, le visionnage mobile restant important en volume et le visionnage à domicile connecté devenant plus important pour l'usage familial partagé. La concurrence sur le marché OTT des contenus pour enfants est donc centrée sur les marques de confiance, les franchises exclusives, la profondeur des bibliothèques en langues régionales et les fonctionnalités produits qui maintiennent l'engagement des enfants sans affaiblir la confiance des parents. L'opportunité à court terme la plus forte sur le marché OTT des contenus pour enfants concerne les plateformes capables d'équilibrer la propriété intellectuelle premium, les formats interactifs et les bibliothèques localisées, tout en gérant des règles plus strictes en matière de confidentialité des enfants et de publicité.

Points clés du rapport

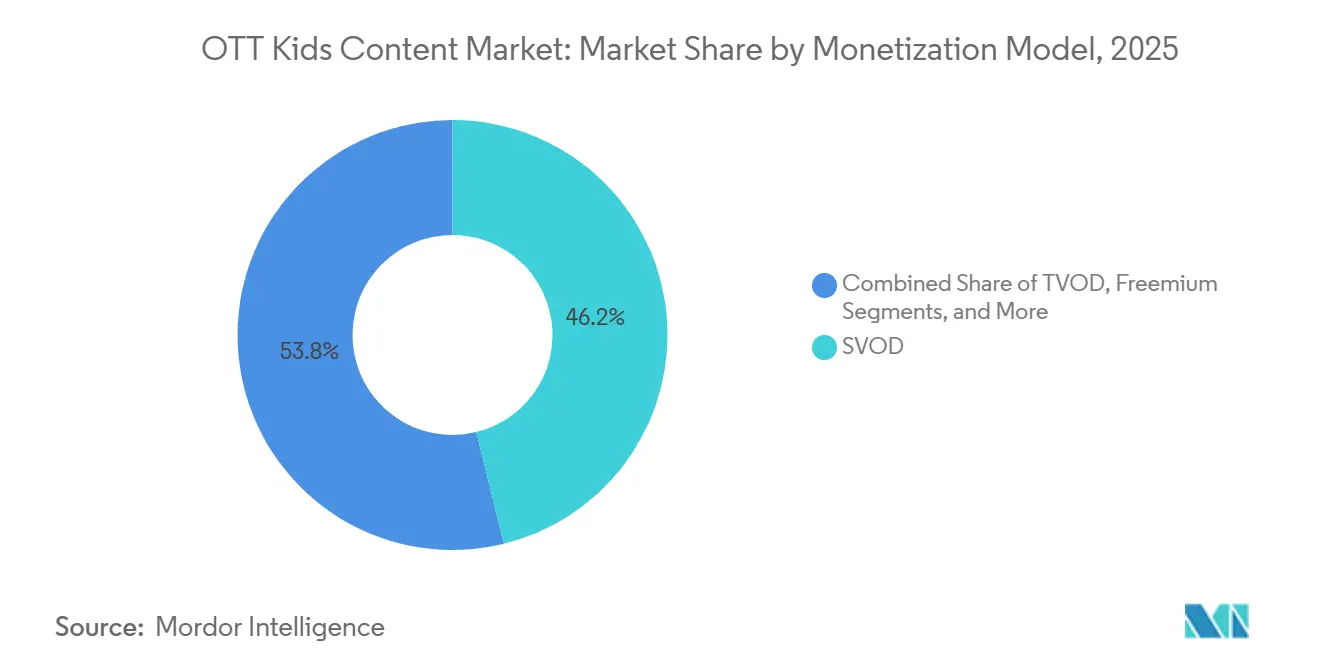

- Par modèle de monétisation, le SVOD détenait 46,17 % de la part du marché OTT des contenus pour enfants en 2025, tandis que le segment freemium devrait se développer à un CAGR de 9,57 % jusqu'en 2031.

- Par genre, l'animation et les dessins animés représentaient 68,81 % de la taille du marché OTT des contenus pour enfants en 2025, tandis que le contenu interactif et ludique devrait croître à un CAGR de 10,12 % jusqu'en 2031.

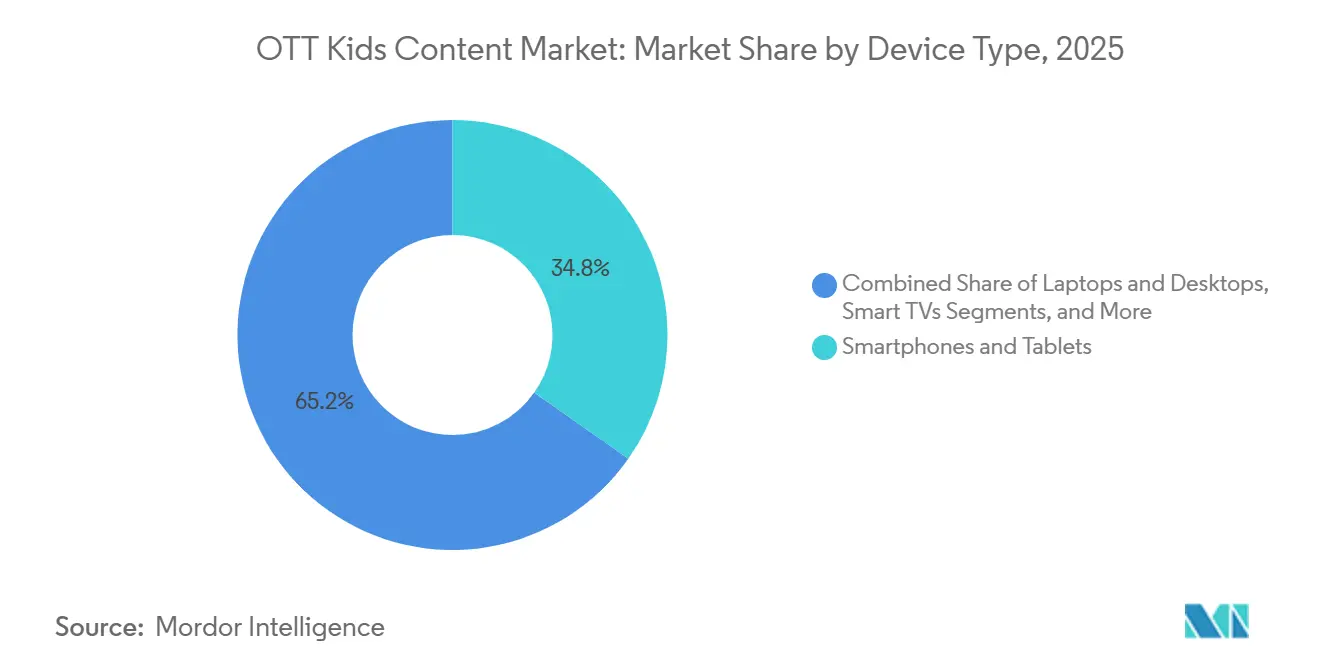

- Par type d'appareil, les smartphones et tablettes étaient en tête avec une part de 34,77 % en 2025, tandis que les téléviseurs connectés devraient croître à un CAGR de 10,34 % durant 2026-2031.

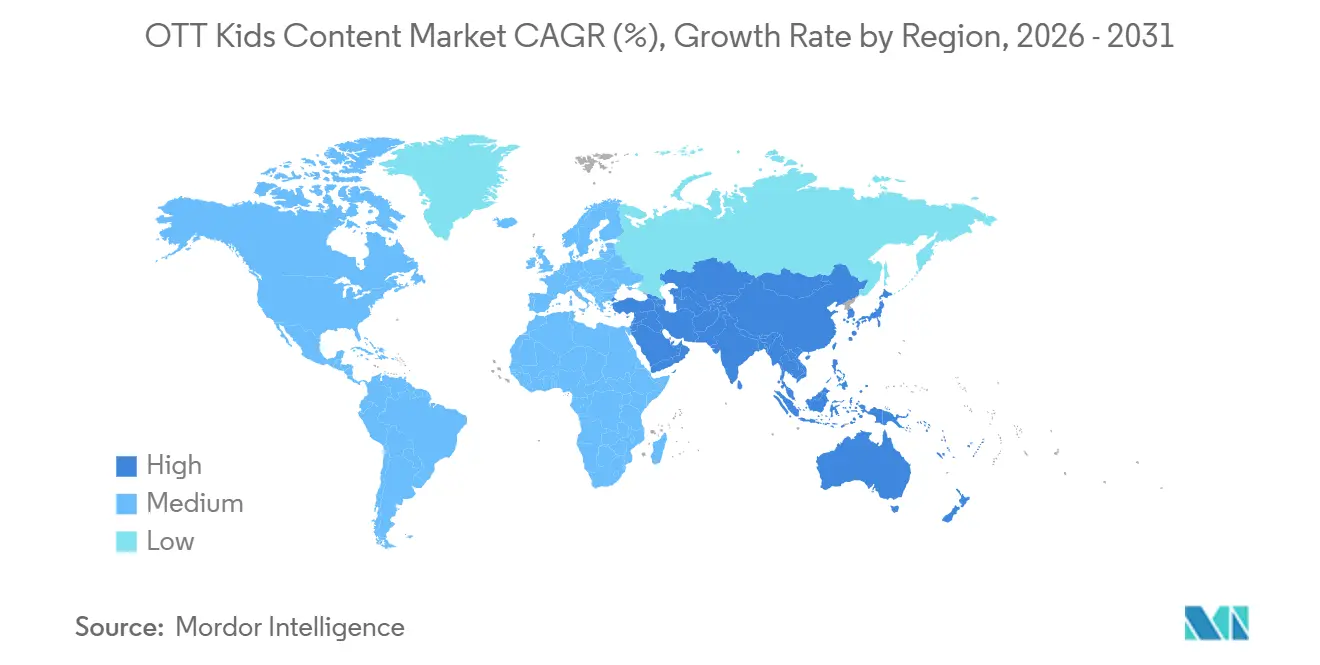

- Par géographie, l'Amérique du Nord a capté 38,69 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché OTT des contenus pour enfants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande parentale croissante pour un streaming pour enfants sûr et curatif | +2.1% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Consommation croissante de streaming éducatif dans les foyers | +1.8% | Mondial, avec une montée en puissance précoce en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Pénétration accélérée des téléviseurs connectés et des tablettes dans les foyers familiaux | +1.6% | Mondial, gains principaux en Amérique du Nord, avec des retombées vers l'Asie-Pacifique, le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Différenciation des plateformes par la propriété intellectuelle pour enfants sous franchise et les productions originales exclusives | +1.2% | Amérique du Nord, Europe et marchés Asie-Pacifique à ARPU élevé | Moyen terme (2-4 ans) |

| Croissance des modèles de monétisation pour enfants financés par la publicité et freemium | +1.0% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique du Sud, le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de la localisation et des bibliothèques pour enfants en langues régionales | +0.8% | Amérique du Sud, Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande parentale croissante pour un streaming pour enfants sûr et curatif

La préoccupation des parents concernant la sécurité numérique est devenue l'un des signaux de demande les plus clairs sur le marché OTT des contenus pour enfants. Une enquête Lingokids de 2026 a révélé que 98 % des parents américains interrogés autorisaient un temps d'écran quotidien pour les jeunes enfants, tandis que 87,7 % classaient la sécurité du contenu comme leur principale préoccupation, et 84,6 % déclaraient ressentir un certain sentiment de culpabilité lié au temps d'écran.[1]Lingokids, "Kids Interactive Entertainment Report 2026," Lingokids, lingokids.com Cette tendance pousse les foyers vers des services où la sélection de contenu, les contrôles de profil et les environnements de visionnage semblent plus prévisibles. Le marché OTT des contenus pour enfants récompense donc les plateformes qui présentent la confiance comme faisant partie intégrante du produit, et non comme un paramètre supplémentaire caché dans l'interface. Les services dédiés aux enfants et les zones enfants soigneusement gérées ont une base plus solide pour la fidélisation, car les parents sont plus enclins à autoriser le visionnage répété dans ces environnements. Cela fait de la sécurité et de la curation un avantage commercial direct, notamment lorsque les parents comparent les bibliothèques fermées aux plateformes vidéo ouvertes.

Consommation croissante de streaming éducatif dans les foyers

Le visionnage éducatif prend une place plus importante sur le marché OTT des contenus pour enfants, car les parents recherchent des médias qui soutiennent l'apprentissage sans remplacer entièrement le divertissement. Lingokids a rapporté en 2026 que 64,8 % des parents interrogés plaçaient la valeur éducative ou le développement des compétences parmi leurs 3 principales priorités en matière de contenu. Cette préférence modifie la conception des bibliothèques pour enfants, car les parents s'attendent désormais à ce que les chansons, les histoires, les jeux et les activités menées par des personnages servent un objectif pédagogique. La frontière entre les applications éducatives et de divertissement devient moins rigide lorsque les enfants s'engagent avec le contenu de manière autonome et accomplissent des activités volontairement. Le marché OTT des contenus pour enfants répond avec des formats plus hybrides qui utilisent des personnages familiers pour délivrer du contenu sur la littératie, les langues et le développement social. Ce glissement soutient les plateformes capables de combiner la valeur pédagogique avec des schémas de jeu répétables, plutôt que de s'appuyer uniquement sur le visionnage passif d'épisodes.

Pénétration accélérée des téléviseurs connectés et des tablettes dans les foyers familiaux

La gamme d'appareils qui sous-tend le marché OTT des contenus pour enfants s'élargit à mesure que le visionnage familial s'étend sur les écrans portables et domestiques. Les smartphones et les tablettes restent importants car ils s'intègrent aux routines quotidiennes, aux besoins de déplacement et aux habitudes d'utilisation axées sur le mobile dans de nombreux pays. Dans le même temps, le visionnage connecté sur grand écran devient de plus en plus pertinent, car les parents préfèrent souvent le co-visionnage dans des espaces partagés plutôt que l'utilisation isolée sur des appareils personnels. Cela augmente la valeur des interfaces simples à utiliser pour les enfants et claires pour les adultes à superviser. Le marché OTT des contenus pour enfants voit également un rôle plus fort pour la découverte en salon, car les franchises gagnent en visibilité lorsqu'elles sont regardées ensemble par les frères et sœurs et les parents. À mesure que de plus en plus de familles répartissent leur utilisation entre appareils mobiles et téléviseurs connectés, les plateformes ont besoin d'un contenu et d'une conception de produit qui fonctionnent bien dans les deux contextes.

Différenciation des plateformes par la propriété intellectuelle pour enfants sous franchise et les productions originales exclusives

Les franchises exclusives restent l'un des outils les plus puissants pour la différenciation concurrentielle sur le marché OTT des contenus pour enfants. En 2026, Netflix a élargi sa gamme pour enfants et a lancé Playground, une application de jeux pour enfants incluse dans les abonnements, reliant des personnages reconnaissables au jeu interactif plutôt que de s'appuyer uniquement sur le streaming. Ce type de stratégie est important car les enfants reviennent souvent vers des personnages connus, tandis que les parents considèrent les franchises familières comme des choix de visionnage moins risqués. Lorsqu'une plateforme contrôle des marques de longue date ou sécurise un accès pluriannuel, elle acquiert une emprise plus forte sur la fidélisation des familles et l'engagement multi-format. Le marché OTT des contenus pour enfants évolue donc vers des écosystèmes de franchises plus profonds qui connectent séries, courts métrages, jeux et produits de consommation. Cette tendance favorise les entreprises disposant de solides pipelines de propriété intellectuelle et rend les cycles de renouvellement plus importants pour les plateformes qui dépendent fortement du contenu sous licence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de production de contenu et de localisation pour les productions originales pour enfants | -1.5% | Mondial, avec la plus forte pression sur les producteurs basés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement de la conformité en matière de sécurité des enfants, de confidentialité et de publicité | -1.2% | Amérique du Nord et Europe comme marchés principaux, avec des retombées vers l'Inde, l'Afrique du Sud et le Brésil | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Friction de découvrabilité dans des environnements de streaming fragmentés | -0.7% | Mondial, avec un impact aigu sur les marchés à forte prolifération de chaînes FAST | Moyen terme (2-4 ans) |

| Fuite de revenus due à la substitution de plateformes et à la concurrence du contenu gratuit | -0.5% | Mondial, avec la plus forte exposition en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production de contenu et de localisation pour les productions originales pour enfants

La pression sur les coûts de production est l'une des limites les plus importantes à l'expansion sur le marché OTT des contenus pour enfants. L'animation premium, en particulier les séries conçues pour une diffusion mondiale, nécessite des budgets importants, de longs cycles de développement et un investissement créatif soutenu avant que les retours ne soient visibles. La pression sur les coûts augmente encore lorsque les plateformes localisent des émissions dans de nombreuses langues, car le doublage, les modifications de scripts et l'adaptation culturelle ajoutent tous des dépenses. Le marché OTT des contenus pour enfants est donc plus accessible aux entreprises capables de répartir ces coûts sur la marchandise, les licences et plusieurs fenêtres de distribution. Les producteurs plus petits et les spécialistes régionaux font face à un chemin plus difficile lorsqu'ils ont besoin d'une profondeur de contenu original mais manquent de l'échelle nécessaire pour absorber les coûts d'un déploiement mondial. Ce fossé en termes de coûts est susceptible de renforcer la position des grands détenteurs de propriété intellectuelle pour enfants.

Renforcement de la conformité en matière de sécurité des enfants, de confidentialité et de publicité

Des règles de confidentialité plus strictes pour les enfants ajoutent une pression opérationnelle sur l'ensemble du marché OTT des contenus pour enfants. La Commission fédérale du commerce des États-Unis a finalisé les modifications de la règle COPPA en janvier 2025, avec une conformité totale requise avant le 22 avril 2026, incluant un consentement parental vérifiable séparé pour la publicité ciblée et des limites plus strictes sur l'utilisation et la conservation des données. Ces changements réduisent la flexibilité des plateformes qui s'appuyaient autrefois sur la publicité numérique ciblée pour soutenir l'accès gratuit. L'effet est particulièrement important pour les services de niveau intermédiaire, car les coûts de conformité ne se répartissent pas uniformément sur le marché. Le marché OTT des contenus pour enfants devient donc plus difficile pour les entreprises qui manquent de ressources juridiques, techniques et de modération à grande échelle. À mesure que les obligations en matière de confidentialité se renforcent dans plusieurs régions, la monétisation par abonnement et contextuelle devient plus pratique que le ciblage publicitaire agressif dans les environnements pour enfants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation, le SVOD domine les revenus tandis que le freemium comble l'écart d'accès

Le SVOD a capté 46,17 % des revenus du segment en 2025, lui conférant la position la plus importante sur le marché OTT des contenus pour enfants. Cette avance reflète une préférence des foyers pour un accès sans publicité, une curation stable et des règles de visionnage prévisibles pour les enfants. Dans de nombreuses familles, les paiements d'abonnement sont perçus comme un compromis pour une moindre exposition aux publicités inappropriées, un risque de découverte réduit et des contrôles parentaux plus solides. Cela donne au niveau abonnement une base solide même lorsque les consommateurs examinent plus attentivement leurs dépenses de divertissement. La partie SVOD du secteur OTT des contenus pour enfants bénéficie également du fait que les enfants revisionnent souvent du contenu familier, ce qui soutient mieux la fidélisation que le visionnage adulte ponctuel.

Le freemium est le segment de monétisation à la croissance la plus rapide, avec une taille du marché OTT des contenus pour enfants pour ce segment projetée à un CAGR de 9,57 % jusqu'en 2031. Son attrait diffère de la vidéo classique financée par la publicité, car le modèle utilise l'accès gratuit pour développer l'audience, puis réserve des bibliothèques plus profondes, des fonctionnalités supplémentaires ou des expériences sans publicité aux foyers payants. Cette approche est utile dans les pays sensibles aux prix où les familles peuvent hésiter à s'engager dans un abonnement mensuel complet dès le départ. Sur le marché OTT des contenus pour enfants, le freemium fonctionne également comme un pont entre la découverte et la conversion payante, notamment lorsqu'une plateforme dispose déjà d'une forte reconnaissance de ses personnages. Le modèle devient plus efficace lorsque les entreprises peuvent combiner un accès ouvert avec une curation soigneuse plutôt que de laisser la découverte entièrement aux plateformes externes.

Par genre, l'animation domine tandis que le contenu interactif redéfinit l'engagement des spectateurs

L'animation et les dessins animés détenaient 68,81 % du segment en 2025, constituant la base de contenu principale du marché OTT des contenus pour enfants. Les titres animés voyagent bien à travers les groupes d'âge et les géographies car ils peuvent être doublés plus facilement et s'appuient souvent sur une narration visuelle répétable. Ils soutiennent également des écosystèmes de licences plus solides car les personnages peuvent se décliner en jouets, livres, événements en direct et produits d'apprentissage de marque. Cela renforce le rôle de l'animation comme format d'investissement à grande échelle le plus sûr pour les services pour enfants. Le marché OTT des contenus pour enfants a donc maintenu l'animation de franchise au cœur de la génération de revenus et de l'identité à long terme des plateformes.

Le contenu interactif et ludique devrait croître plus vite que tout autre genre, avec un CAGR prévu de 10,12 % jusqu'en 2031. Lingokids a rapporté en 2026 que 63 % du temps d'écran des enfants de 3 à 8 ans dans son ensemble de données était interactif plutôt que passif, montrant à quelle vitesse les habitudes d'engagement évoluent. Netflix a évolué dans la même direction en avril 2026, en lançant Playground avec des titres pour enfants liés à des personnages familiers, étendant l'engagement au-delà du visionnage linéaire. Le marché OTT des contenus pour enfants réagit car le jeu interactif soutient à la fois la découverte des personnages et une plus grande profondeur de session. Cela fait du contenu ludique une extension utile pour les plateformes qui souhaitent une fidélisation plus forte sans s'appuyer uniquement sur un volume constant d'épisodes.

Par type d'appareil, la consommation mobile maintient son volume tandis que les téléviseurs connectés captent la croissance

Les smartphones et les tablettes représentaient 34,77 % des revenus des appareils basés sur l'utilisation en 2025, maintenant leur position de leader sur le marché OTT des contenus pour enfants. Leur avance est liée à la portabilité, à la commodité quotidienne et à la large pertinence dans les pays axés sur le mobile où les appareils personnels sont l'écran le plus fiable. Ils restent également importants dans les foyers avec des arrangements de vie partagés, car les enfants peuvent accéder au contenu sans avoir besoin du téléviseur principal. L'utilisation éducative soutient également la demande mobile, car les parents remettent souvent des tablettes pour des sessions d'apprentissage structurées ou de courtes plages de visionnage supervisées. Cela maintient les appareils portables au cœur du marché OTT des contenus pour enfants, même si le streaming en salon se développe.

Les téléviseurs connectés sont la catégorie d'appareils à la croissance la plus rapide, avec une taille du marché OTT des contenus pour enfants pour les téléviseurs connectés projetée à un CAGR de 10,34 % jusqu'en 2031. Moonbug a renforcé cette direction en avril 2026 lorsqu'il a lancé The Moonbug Channel avec KPN en Europe occidentale, apportant les grandes marques pour enfants dans un environnement de chaîne dédié conçu pour le visionnage en foyer.[2]Moonbug Entertainment, "KPN and Moonbug Launch The Moonbug Channel," Moonbug Entertainment, moonbug.com Le visionnage sur grand écran favorise le co-visionnage, une observation parentale plus aisée et une meilleure visibilité des franchises au sein du foyer. Sur le marché OTT des contenus pour enfants, cela fait des téléviseurs connectés un environnement de plus en plus important pour la découverte, le visionnage répété et la fidélisation au niveau familial. Il en résulte une structure à deux écrans où les appareils portables maintiennent une portée quotidienne élevée tandis que les téléviseurs connectés portent davantage l'expérience de visionnage partagé.

Analyse géographique

L'Amérique du Nord détenait 38,69 % de la part du marché OTT des contenus pour enfants en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'une grande familiarité des foyers avec le streaming payant, d'une large notoriété des franchises et d'une forte acceptation de l'empilement des abonnements au sein des familles. Elle dispose également d'une solide base d'opérateurs de plateformes mondiales, de marques pour enfants établies et d'un comportement de paiement numérique mature. Ces conditions soutiennent une tarification premium et font de la programmation pour enfants un outil de fidélisation significatif au sein des offres de streaming plus larges. Le marché OTT des contenus pour enfants en Amérique du Nord est donc davantage porté par la profondeur de l'engagement et la qualité du contenu que par la seule acquisition de nouveaux foyers.

L'Europe est restée le deuxième segment régional le plus important sur le marché OTT des contenus pour enfants, soutenu par une longue tradition de radiodiffusion publique et de contenus pour enfants localement reconnus. La région se distingue de l'Amérique du Nord car elle combine des plateformes mondiales établies avec des habitudes de visionnage propres à chaque pays et des attentes plus fortes en matière de langue locale. Cela renforce l'importance du doublage, de l'adéquation culturelle et de la crédibilité du service public dans la programmation pour enfants. WildBrain a étendu sa représentation de Sesame Workshop aux marchés nordiques en juillet 2025, montrant que la propriété intellectuelle spécialisée pour enfants continue d'attirer des investissements dans la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une taille du marché OTT des contenus pour enfants dans la région projetée à un CAGR de 10,56 % jusqu'en 2031. La croissance est portée par de grandes populations numériques, une acceptation croissante du streaming et le besoin de contenu dans plusieurs langues majeures au sein des mêmes marchés nationaux. Le marché OTT des contenus pour enfants est particulièrement dynamique en Inde, où l'échelle, la sensibilité aux prix et la diversité linguistique poussent les plateformes vers des stratégies de contenu et de produit flexibles. JioStar a lancé une interface de streaming conversationnelle pour JioHotstar en février 2026, montrant comment les opérateurs de la région utilisent l'innovation produit pour améliorer la découverte de contenu dans de grandes bibliothèques.[3]JioStar, "JioHotstar Launches ChatGPT-Branded Conversational Streaming in India," JioStar, jiostar.com L'Asie-Pacifique bénéficie également d'un fort potentiel d'exportation en matière de propriété intellectuelle pour enfants, notamment lorsque les studios développent des formats pouvant voyager auprès des publics régionaux et mondiaux.

Paysage concurrentiel

Le marché OTT des contenus pour enfants est modérément concentré, Disney, Netflix, Amazon et Alphabet occupant une position forte dans le visionnage familial mondial, tandis que les plateformes spécialisées pour enfants continuent de se concurrencer sur la confiance, la spécialisation des formats et la pertinence locale. Les grands acteurs diversifiés bénéficient de larges budgets de contenu, de personnages bien connus et de la capacité à répartir la programmation pour enfants sur des écosystèmes de divertissement plus larges. Cela leur confère un avantage clair en matière de fidélisation lorsque les parents souhaitent moins d'applications avec un contenu plus profond et plus fiable. Dans le même temps, le marché OTT des contenus pour enfants laisse encore de la place aux opérateurs spécialisés capables de se déplacer plus rapidement dans les genres de niche, la production en langue locale ou les modèles de découverte gratuite. Cet équilibre empêche le marché de se consolider entièrement, même si les leaders mondiaux restent très visibles.

Netflix a utilisé l'expansion produit comme un mouvement stratégique sur le marché OTT des contenus pour enfants, notamment à travers son lancement en avril 2026 de Playground, qui a lié les jeux et l'engagement des personnages à la base d'abonnés existante. Sesame Workshop a également élargi sa distribution en janvier 2026 en apportant des centaines d'épisodes complets de Sesame Street sur YouTube, étendant la portée tout en maintenant la marque active dans les environnements axés sur le numérique. Moonbug a ajouté un autre exemple en avril 2026 à travers son partenariat avec KPN pour The Moonbug Channel, qui a renforcé la présence linéaire et en streaming en Europe occidentale. Ces mouvements montrent que les grandes entreprises ne s'appuient pas sur une seule voie de croissance. Au lieu de cela, le marché OTT des contenus pour enfants est façonné par un mélange de regroupement d'abonnements, de découverte gratuite et d'expansion de franchises multi-plateformes.

Les acteurs spécialisés et de niveau intermédiaire restent pertinents lorsqu'ils contrôlent des personnages forts ou opèrent efficacement sur plusieurs canaux de visionnage. WildBrain a élargi son partenariat de partage de contenu YouTube avec Banijay Kids and Family en mars 2026, reflétant une orientation claire vers l'extension de la portée des franchises pour enfants via la vidéo numérique financée par la publicité ainsi que la distribution premium. Kartoon Studios a enregistré une croissance de revenus de 21 % en 2025, montrant que les opérateurs plus petits peuvent encore se développer avec une stratégie de distribution multi-format lorsqu'ils gèrent soigneusement leur contenu.[4]Kartoon Studios, "Kartoon Studios Reports 21% Revenue Growth in 2025," Kartoon Studios Investor Relations, ir.kartoonstudios.com Le marché OTT des contenus pour enfants favorise donc l'échelle, mais n'exclut pas les entreprises spécialisées capables d'utiliser la propriété intellectuelle détenue, des partenariats disciplinés et la diversité des canaux pour rester commercialement viables. Le plus grand écart reste dans le contenu interactif localisé pour les publics non anglophones, où les géants mondiaux et les spécialistes plus petits sont encore en train de construire leurs positions à long terme.

Leaders du secteur OTT des contenus pour enfants

The Walt Disney Company

Netflix, Inc.

Alphabet Inc.

Amazon.com, Inc.

Paramount Skydance Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Netflix a acquis deux saisons supplémentaires, les saisons 8 et 9, du dessin animé à succès Masha et l'Ours et a étendu les droits aux saisons précédentes et aux dérivés dans plus de 100 pays, dont les États-Unis, le Canada, la France, les marchés nordiques et du Benelux, l'Inde, le Japon, la Corée du Sud, la Malaisie, le Moyen-Orient et l'Amérique du Sud, renforçant ainsi son engagement envers la propriété intellectuelle de franchise pour enfants distribuée à l'échelle mondiale.

- Mai 2026 : Moose Toys et Netflix ont élargi leur partenariat principal de jouets pour couvrir les nouvelles séries animées Young MacDonald et une adaptation cinématographique animée de Charlie et la Chocolaterie, signalant un lien plus profond entre la stratégie de streaming et les licences de produits de consommation.

- Mai 2026 : Lingokids a publié son rapport Kids Interactive Entertainment Report 2026, s'appuyant sur des données d'utilisation de 20 millions d'utilisateurs mensuels et des enquêtes auprès de plus de 2 000 parents américains, constatant que 63 % du temps d'écran des enfants de 3 à 8 ans était interactif et que les préoccupations parentales en matière de sécurité ont augmenté de 14,3 points de pourcentage d'une année sur l'autre.

- Mars 2026 : Banijay Kids and Family et WildBrain ont élargi leur partenariat de partage de contenu pour distribuer la propriété intellectuelle premium pour enfants sur les chaînes YouTube des deux entreprises à l'échelle mondiale, ciblant une expansion combinée de la portée pour des propriétés incluant Bluey, Miraculous Ladybug et les propres franchises de WildBrain.

Périmètre du rapport mondial sur le marché OTT des contenus pour enfants

Le marché OTT des contenus pour enfants couvre la création, la distribution et la monétisation de contenus vidéo destinés aux enfants, diffusés via des plateformes de streaming en over-the-top, y compris les services par abonnement, financés par la publicité et transactionnels. Le marché comprend les émissions animées, les programmes éducatifs, les films, les séries en prises de vues réelles et autres contenus numériques adaptés à l'âge pour les enfants, accessibles sur les téléviseurs connectés, les smartphones, les tablettes et autres appareils connectés à Internet.

Le rapport sur le marché OTT des contenus pour enfants est segmenté par modèle de monétisation (SVOD, AVOD, TVOD, hybride et freemium), genre (animation et dessins animés, contenu éducatif et pédagogique, contenu interactif et ludique, et autres genres), type d'appareil (smartphones et tablettes, téléviseurs connectés, ordinateurs portables et de bureau, et autres types d'appareils) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| SVOD |

| AVOD |

| TVOD |

| Hybride |

| Freemium |

| Animation et dessins animés |

| Contenu éducatif et pédagogique |

| Contenu interactif et ludique |

| Autres genres |

| Smartphones et tablettes |

| Téléviseurs connectés |

| Ordinateurs portables et de bureau |

| Autres types d'appareils |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de monétisation | SVOD | |

| AVOD | ||

| TVOD | ||

| Hybride | ||

| Freemium | ||

| Par genre | Animation et dessins animés | |

| Contenu éducatif et pédagogique | ||

| Contenu interactif et ludique | ||

| Autres genres | ||

| Par type d'appareil | Smartphones et tablettes | |

| Téléviseurs connectés | ||

| Ordinateurs portables et de bureau | ||

| Autres types d'appareils | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché OTT des contenus pour enfants ?

La taille du marché OTT des contenus pour enfants était de 21,73 milliards USD en 2025, est projetée à 23,97 milliards USD en 2026, et devrait atteindre 36,42 milliards USD d'ici 2031 à un CAGR de 8,73 %.

Quel modèle de monétisation domine les revenus du streaming pour enfants ?

Le SVOD a dominé les revenus avec une part de 46,17 % en 2025, car les familles continuent de valoriser l'accès sans publicité, une meilleure curation et des environnements de visionnage plus sûrs.

Quel genre de contenu connaît la croissance la plus rapide sur les plateformes de streaming pour enfants ?

Le contenu interactif et ludique devrait connaître la croissance la plus rapide à un CAGR de 10,12 % jusqu'en 2031, soutenu par l'engagement croissant des enfants avec des formats basés sur le jeu et les activités.

Pourquoi les parents préfèrent-ils les environnements de streaming dédiés aux enfants ?

Les parents accordent une plus grande importance à la sécurité, au contrôle du contenu et à la curation adaptée à l'âge, ce qui soutient les plateformes capables d'offrir des bibliothèques pour enfants de confiance et des outils parentaux clairs.

Quelle catégorie d'appareils stimule la prochaine phase de croissance ?

Les téléviseurs connectés devraient connaître la croissance la plus rapide à un CAGR de 10,34 % jusqu'en 2031, tandis que les smartphones et tablettes détenaient toujours la plus grande part en 2025 à 34,77 %.

Quelle région devrait se développer le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 10,56 %, soutenue par de larges audiences numériques, la diversité linguistique et l'adoption croissante du streaming familial.

Dernière mise à jour de la page le: