Taille et Part du Marché du Cycle de Rankine Organique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2030) | 1.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cycle de Rankine Organique par Mordor Intelligence

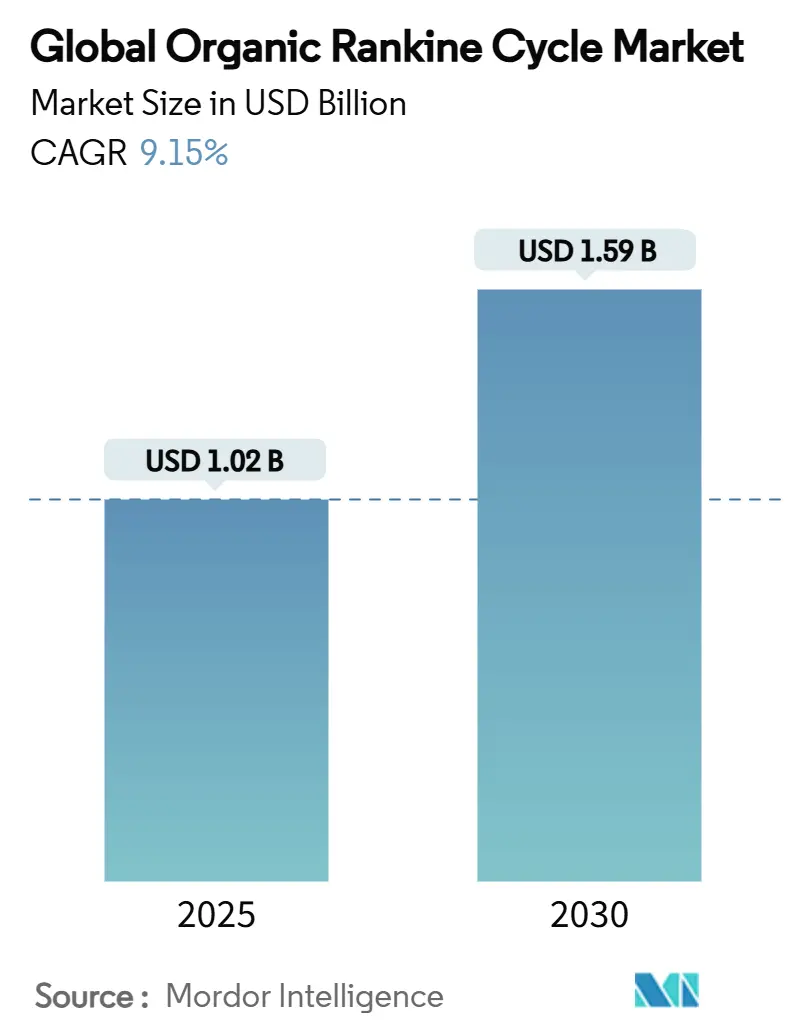

La taille du marché mondial du Cycle de Rankine Organique est estimée à 1,02 milliard USD en 2025, et devrait atteindre 1,59 milliard USD d'ici 2030, à un CAGR de 9,15 % au cours de la période de prévision (2025-2030).

La dynamique politique rapide autour de la décarbonation industrielle, le renforcement des réglementations sur les émissions pour les secteurs à forte intensité thermique et la hausse des investissements dans la production d'énergie renouvelable à basse température soutiennent collectivement cette expansion régulière du marché du Cycle de Rankine Organique. L'adoption est la plus forte là où les obligations de récupération de chaleur perdue et les incitations à l'électricité propre convergent, comme dans le cadre du Crédit d'Impôt à la Production des États-Unis, du Crédit d'Impôt à l'Investissement dans les Technologies Propres de 30 % du Canada et du Pacte Industriel Propre de l'Union Européenne. La croissance est en outre renforcée par les développements géothermiques au Kenya, en Indonésie et aux Philippines, qui spécifient de plus en plus des équipements à cycle binaire, ainsi que par les opérateurs de centres de données qui considèrent désormais les modules de conversion de chaleur perdue en électricité comme un moyen de réduire les coûts d'exploitation et les émissions de portée 2.

Points Clés du Rapport

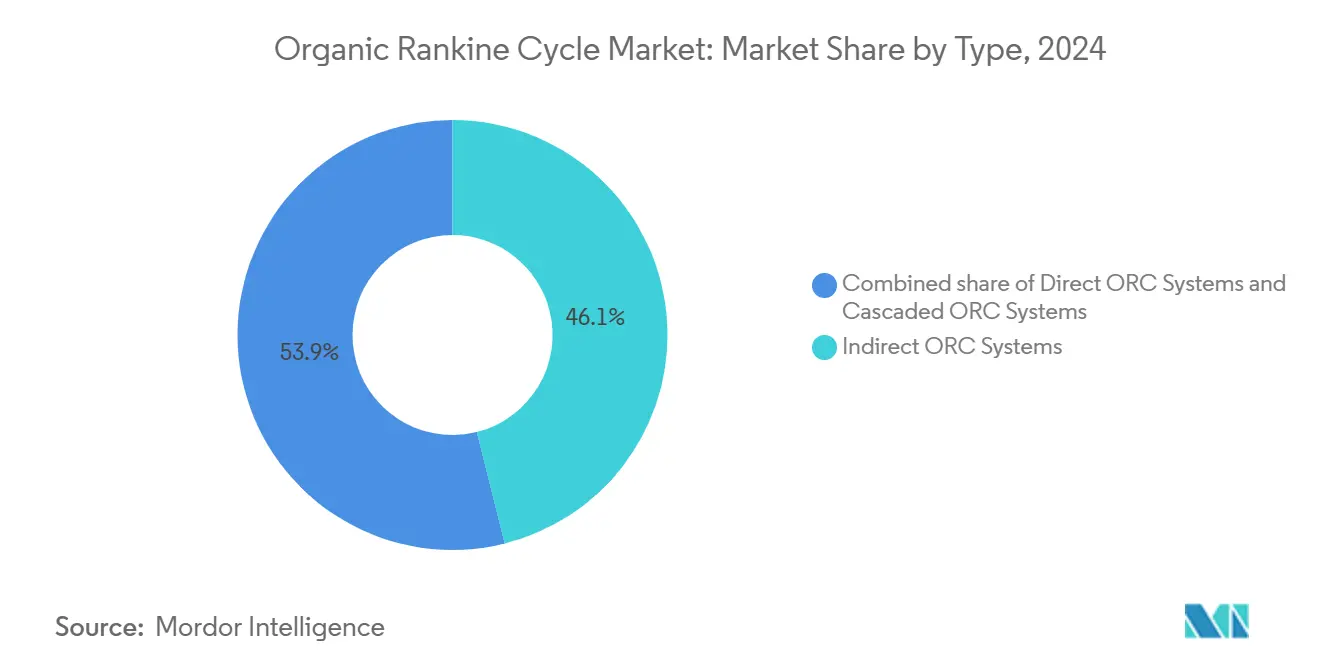

- Par type, les systèmes indirects ont dominé le paysage 2024 avec 46,1 % de la part du marché du Cycle de Rankine Organique, tandis que les systèmes en cascade devraient afficher le CAGR le plus rapide de 14,4 % jusqu'en 2030

- Par fluide de travail, les siloxanes ont représenté 40,7 % de la taille du marché du Cycle de Rankine Organique en 2024 ; les alternatives au CO₂ supercritique se développent à un CAGR de 12,8 % jusqu'en 2030, soutenues par des restrictions plus strictes sur les gaz fluorés.

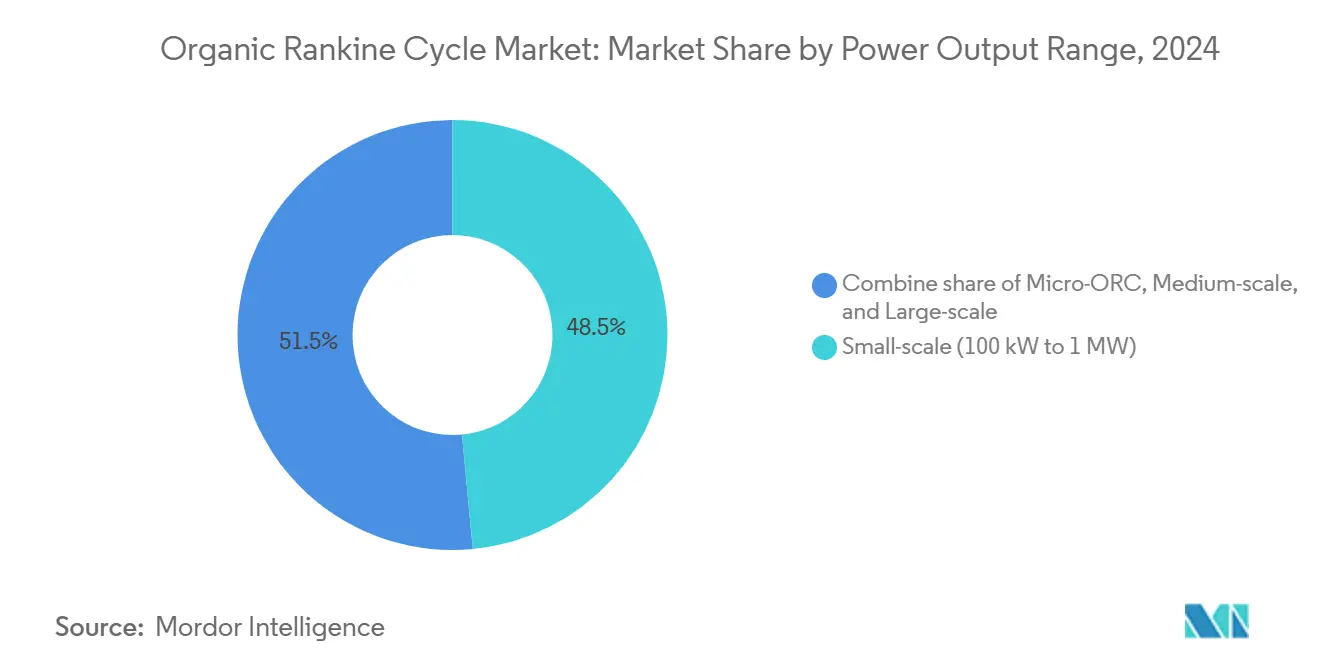

- Par plage de puissance de sortie, les unités de petite échelle entre 100 kW et 1 MW ont représenté 48,5 % de la taille du marché du Cycle de Rankine Organique en 2024, tandis que les micro-unités inférieures à 100 kW progressent à un CAGR de 11,7 % jusqu'en 2030

- Par application, la récupération de chaleur perdue a détenu 46,5 % de la part du marché du Cycle de Rankine Organique en 2024 ; les retrofits maritimes et de transport devraient enregistrer un CAGR de 13,3 %, le plus rapide parmi toutes les applications.

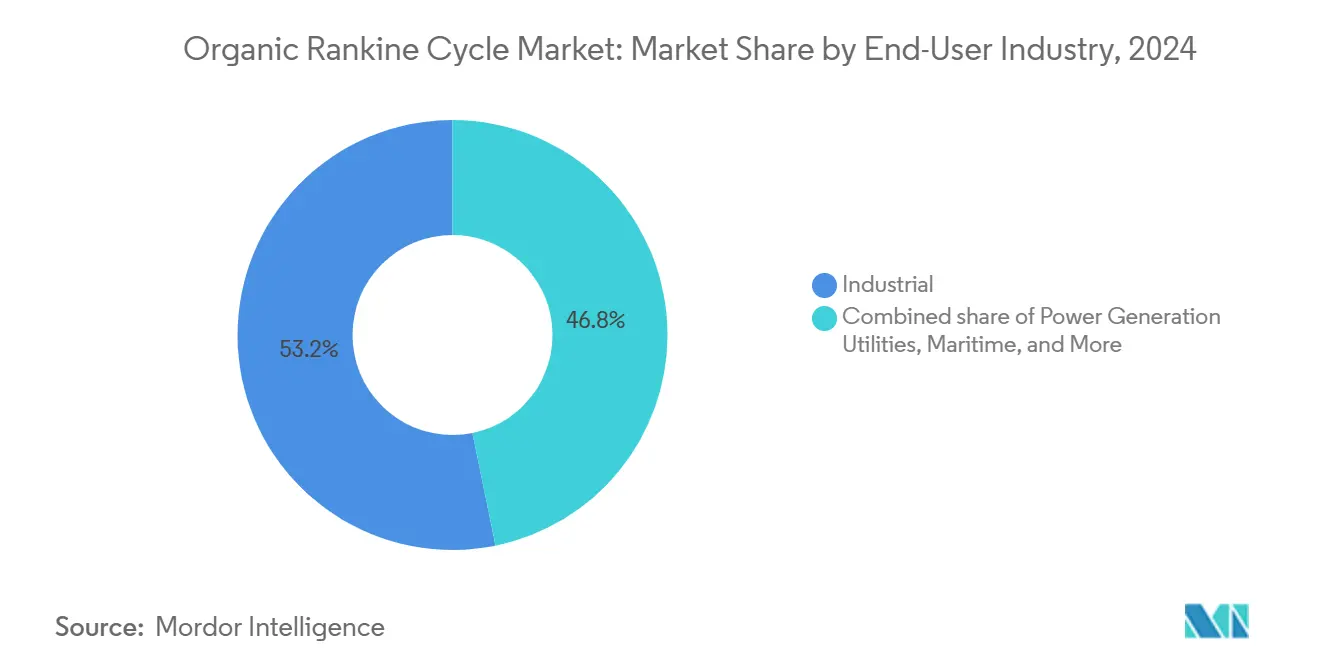

- Par secteur d'utilisation final, les installations industrielles ont représenté 53,2 % de la demande de 2024, tandis que les clients des centres de données sont en voie d'atteindre un CAGR de 15,6 %, le taux de croissance le plus élevé parmi les utilisateurs finaux.

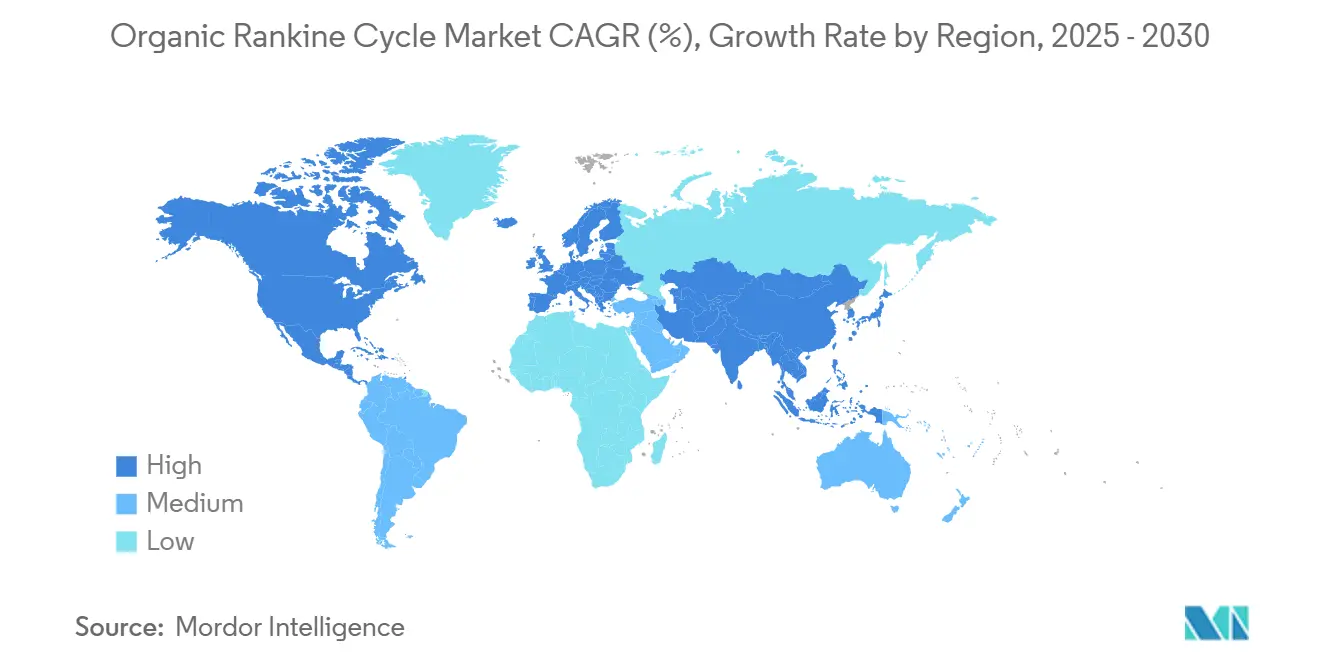

- Par géographie, l'Amérique du Nord a représenté 42,9 % de la part de marché en 2024, tandis que la région Asie-Pacifique a stimulé la croissance du marché, enregistrant un CAGR de 13,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Cycle de Rankine Organique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les réglementations plus strictes sur les émissions accélèrent la récupération de chaleur perdue | +2.1% | UE, Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Expansion des capacités géothermiques et de biomasse | +1.8% | Cœur Asie-Pacifique, Amérique Latine et Afrique émergentes | Long terme (≥ 4 ans) |

| Subventions et tarifs de rachat pour les installations distribuées | +1.5% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Objectifs de décarbonation industrielle | +1.7% | Mondial, adoption précoce dans l'OCDE | Moyen terme (2-4 ans) |

| Baisse du coût des fluides HFO de nouvelle génération | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Réglementations de l'OMI stimulant les retrofits des méthaniers | +0.9% | Voies maritimes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur les émissions accélèrent les projets de récupération de chaleur perdue industrielle

Le Mécanisme d'Ajustement Carbone aux Frontières oblige désormais les importateurs à déclarer les émissions incorporées, ce qui pousse les producteurs d'acier et de ciment à déployer des solutions de récupération d'énergie sur site via des solutions du marché du Cycle de Rankine Organique.(1)Source : Commission Européenne, « Règlement d'exécution 2023/1773 », europa.eu Aux États-Unis, l'élimination progressive des hydrofluorocarbures a incité les exploitants d'usines à se tourner vers des systèmes de Cycle de Rankine Organique à réfrigérants naturels qui évitent les pénalités liées à la détection des fuites.(2)Source : Federal Register, « Élimination progressive des hydrofluorocarbures », federalregister.gov Des études montrent qu'un seul retrofit de Cycle de Rankine Organique peut réduire les émissions de CO₂ d'une cimenterie jusqu'à 30 %, un niveau de réduction qui satisfait aux seuils d'autorisation de plusieurs juridictions. Étant donné que les réglementations comportent des dates de conformité strictes, le marché du Cycle de Rankine Organique passe de projets d'efficacité énergétique facultatifs à des investissements obligatoires pour l'obtention de licences d'exploitation.

Croissance rapide des installations de production d'énergie géothermique et de biomasse

La capacité géothermique mondiale a atteint 16 318 MW en 2024, les unités à Cycle de Rankine Organique binaire représentant environ un quart de ce total. Le complexe de 105 MW de Menengai au Kenya illustre l'attrait de cette technologie : des installations modulaires financées par des banques multilatérales fournissent une énergie ferme avec une empreinte foncière inférieure à celle des systèmes à détente directe. Les Philippines ont mis en service un ajout binaire de 28,9 MWe qui transforme la chaleur résiduelle en 253 000 MWh de production supplémentaire, réduisant les émissions de CO₂ de 72 200 t par an. Des projets similaires sont actuellement à l'étude en Indonésie, en Amérique Latine et en Afrique Orientale, où la cartographie des ressources a été améliorée grâce aux avancées en imagerie électromagnétique. Le marché du Cycle de Rankine Organique bénéficie d'un flux continu de commandes d'équipements à mesure que ces nouveaux puits entrent en production.

Subventions gouvernementales et tarifs de rachat pour les installations de Cycle de Rankine Organique distribuées

Des crédits remboursables de trente pour cent au Canada s'appliquent désormais à tous les équipements de Cycle de Rankine Organique qualifiés et peuvent atteindre des taux plus élevés lorsque les seuils de qualité d'emploi sont respectés. Des incitations parallèles au titre des Sections 45Y et 48E des États-Unis garantissent un soutien basé sur la production ou l'investissement pour les générateurs à zéro émission mis en service après 2025. Le décret FER X de l'Italie et les mises à jour trimestrielles de la rémunération de l'Espagne stabilisent également les flux de trésorerie pour les unités renouvelables de moins de 5 MW, permettant aux hôtes industriels de financer des projets du marché du Cycle de Rankine Organique sans le soutien des services publics. L'effet cumulatif est un pipeline mondial de petits projets distribués qui avaient auparavant du mal à atteindre les taux de rendement requis.

Objectifs de décarbonation industrielle dans les secteurs à forte intensité énergétique

Les producteurs de ciment, d'acier et de produits chimiques publient désormais des feuilles de route alignées sur les lois nationales de neutralité carbone, suscitant un intérêt pour les plateformes thermiques hybrides combinant des chaudières électriques, du stockage thermique et des blocs de puissance à Cycle de Rankine Organique. Des installations de démonstration montrent que l'intégration de la chaleur perdue et des sources renouvelables pour les procédés à 150-250 °C pourrait éviter près de 19 millions de t de CO₂ par an dans l'industrie européenne. Ces mêmes entreprises évaluent également les boucles de CO₂ supercritique en raison de leurs turbines compactes et de leur fonctionnement sans réfrigérant. Les échéances politiques et les engagements des entreprises redéfinissent les priorités budgétaires d'investissement, plaçant la technologie du marché du Cycle de Rankine Organique directement dans la ligne des cycles de remplacement à court terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| CAPEX initial élevé par rapport aux systèmes à cycle de Rankine à vapeur | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de contractants EPC qualifiés pour les Cycles de Rankine Organique à l'échelle du mégawatt | -1.2% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en joints haute température et en détendeurs | -0.9% | Mondial, avec une fabrication concentrée en Europe et en Asie | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les réfrigérants à base de PFAS | -0.7% | Amérique du Nord et UE, avec des effets de débordement vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux systèmes à cycle de Rankine à vapeur

Les cycles à vapeur de grande taille conservent un avantage en termes de coût d'installation à des puissances plus élevées, notamment là où les droits de douane à l'importation gonflent les coûts des composants. L'inflation a fait monter les prix des devis pour les turbines et les échangeurs de chaleur à calandre et tubes, allongeant les délais de retour sur investissement pour certains fabricants de taille intermédiaire. Les gouvernements compensent en partie cet obstacle par des crédits d'investissement et des amortissements accélérés, mais les petites entreprises aux bilans plus fragiles ont encore besoin de prêts concessionnels pour adopter des solutions du marché du Cycle de Rankine Organique.

Pénurie de contractants EPC qualifiés pour les Cycles de Rankine Organique à l'échelle du mégawatt

Un vieillissement de la main-d'œuvre dans les domaines du soudage, de l'installation électrique et de l'installation de turbines limite le débit des projets, en particulier dans les régions où les programmes d'énergie solaire et éolienne des services publics absorbent déjà une part importante du bassin de main-d'œuvre disponible. Bien que les établissements d'enseignement technique et les associations professionnelles développent des programmes de certification, le délai de formation des équipes de terrain dépasse la poussée de construction à court terme attendue pour les projets du secteur du Cycle de Rankine Organique. Les fournisseurs répondent en standardisant les modules et en simplifiant les étapes de mise en service pour réduire les heures de travail sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Dominance des systèmes indirects avec accélération des systèmes en cascade

En 2024, les circuits indirects, où l'huile thermique isole le fluide de procédé, ont représenté 46,1 % du marché du Cycle de Rankine Organique. Leur robustesse à 300-400 °C maintient les besoins de maintenance à un niveau bas dans les boucles de ciment et de pétrochimie. Sur la période de prévision, les configurations en cascade devraient croître à un CAGR de 14,4 % à mesure que les opérateurs recherchent une récupération multi-étagée qui augmente le rendement électrique net de 10 à 15 % par rapport aux conceptions à étage unique. L'adoption des systèmes en cascade se répand le plus rapidement dans les aciéries avec plusieurs flux de chaleur de différentes qualités ; cependant, les systèmes directs restent pertinents dans les projets géothermiques, où la compatibilité avec la saumure réduit les dépenses d'investissement et les coûts de tuyauterie.

Les ensembles en cascade de deuxième génération offrent également une redondance : si un étage supérieur est hors ligne, l'étage inférieur continue de produire de l'énergie, préservant ainsi le temps de fonctionnement. Cette résilience opérationnelle est essentielle là où les lignes de procédé continues ne peuvent pas risquer des arrêts totaux de l'installation, garantissant ainsi une part de marché durable pour les conceptions en cascade au sein du marché du Cycle de Rankine Organique.

Par Fluide de Travail : Les siloxanes toujours en tête, le CO₂ supercritique en hausse

Les siloxanes ont capté 40,7 % de la demande de 2024, grâce à leur stabilité chimique dans la plage de 200-350 °C et à leur potentiel de déplétion de la couche d'ozone négligeable. Pourtant, la pression réglementaire sur les coûts modifie les choix ; les quotas européens sur les gaz fluorés ont multiplié par dix les prix des réfrigérants à fort potentiel de réchauffement climatique depuis 2014.(3)Source : Green Cooling Initiative, « Les réfrigérants à fort potentiel de réchauffement climatique font face à une flambée des prix », green-cooling-initiative.org Les fournisseurs promeuvent désormais les fluides naturels, le propane, le butane, le pentane et le CO₂ supercritique, ce dernier étant en passe d'atteindre un CAGR de 12,8 % jusqu'en 2030 au sein du marché du Cycle de Rankine Organique.

Les turbines à CO₂ supercritique fonctionnent avec un fluide de travail plus dense, permettant des empreintes compactes attrayantes pour les toits des centres de données et les plateformes offshore. Les fabricants soulignent des modules sur châssis pesant moins de 5 t par 250 kW brut, représentant un changement radical par rapport aux cycles R-245fa traditionnels. À mesure que les limites sur les PFAS s'étendent, les premiers acteurs qui certifient les joints et les garnitures pour le CO₂ obtiendront une préférence d'achat sur les marchés réglementés.

Par Plage de Puissance de Sortie : Les unités inférieures à 1 MW dominent, la micro-échelle surpasse

Les unités d'une puissance de 100 kW à 1 MW ont représenté 48,5 % de la taille du marché du Cycle de Rankine Organique en 2024, principalement parce que cette tranche correspond aux flux de chaleur perdue des refroidisseurs de clinker et des fours à verre. Cependant, les micro-ensembles de Cycle de Rankine Organique inférieurs à 100 kW se développent à un CAGR de 11,7 % à mesure que la co-implantation avec des salles de données en périphérie et des hubs de télécommunications devient courante.(4)Source : Infinity Turbine, « Cycle de Rankine Organique et CO₂ supercritique », infinityturbine.com Les condenseurs modulaires refroidis à l'eau s'intègrent aux systèmes CVC existants, réduisant considérablement les travaux supplémentaires sur site.

À l'inverse, les machines d'une capacité de 1 à 5 MW servent les boucles de biomasse municipale et de chauffage urbain, tandis que celles d'une capacité supérieure à 5 MW se trouvent généralement dans les retrofits géothermiques de conversion flash en binaire. Alors que les marchés de capitaux favorisent les tickets de taille plus réduite avec des démarrages de revenus rapides, la croissance des unités inférieures à 1 MW devrait contribuer aux volumes d'expédition globaux, même si les projets à l'échelle du mégawatt conservent une part plus importante des mégawatts agrégés.

Par Application : La récupération de chaleur perdue au cœur, les retrofits maritimes en forte hausse

La capture de chaleur perdue a représenté 46,5 % des revenus de 2024, reflétant des retours sur investissement clairs en matière d'économies d'énergie dans les fonderies ferreux et non ferreux. La catégorie maritime devrait enregistrer un CAGR de 13,3 % jusqu'en 2030, les méthaniers adoptant des modules de capture cryogénique de CO₂ associés à des cycles de fond à Cycle de Rankine Organique, qui éliminent 90 % des émissions de cheminée.(5)Source : MDPI, « Décarbonation et efficacité énergétique des FSRU », mdpi.com Les ajouts géothermiques continuent de croître régulièrement, tandis que les projets de biomasse bénéficient de tarifs de rachat en Europe et au Japon.

Les hybrides solaires thermiques émergent là où des collecteurs à haute concentration ou des réflecteurs de Fresnel peuvent élever les températures d'entrée du Cycle de Rankine Organique pendant les pics d'ensoleillement, augmentant ainsi les facteurs de capacité sans nécessiter de stockage par batterie coûteux. Les opérateurs de chauffage urbain en Suède et aux Pays-Bas retrofittent des unités du marché du Cycle de Rankine Organique pour fournir de l'énergie bas carbone et de l'énergie thermique via le même réseau d'échangeurs de chaleur, illustrant une valeur multi-vecteurs.

Par Secteur d'Utilisation Final : Les installations industrielles en tête, les centres de données les plus rapides

Les propriétaires de procédés industriels ont contribué à 53,2 % des expéditions de 2024, utilisant des boucles de Cycle de Rankine Organique pour transformer les gaz d'échappement des fours en électricité et en eau glacée. Les constructeurs de centres de données se classent comme la catégorie à la croissance la plus rapide, avec un CAGR de 15,6 %, portés par des densités de chaleur des serveurs d'intelligence artificielle dépassant 1 500 W par unité de rack. Des sites pilotes en Italie distribuent désormais une chaleur équivalant à 3 300 t de CO₂ économisées par an vers des réseaux de quartier, illustrant les co-bénéfices intersectoriels.(6)Source : Retelit, « Projet de récupération de chaleur Avalon 3 », retelit.it

Les entreprises de services publics maintiennent des portefeuilles géothermiques et de biomasse, tandis que les opérateurs pétroliers et gaziers déploient des ensembles montés sur remorque sur les gaz d'échappement des stations de compression. Les constructeurs de moteurs maritimes conçoivent des interfaces prêtes à intégrer, indiquant que les chantiers navals spécifieront la compatibilité avec le Cycle de Rankine Organique dès le départ plutôt que comme un retrofit ultérieur. L'élargissement de la base de clients souligne la polyvalence du marché du Cycle de Rankine Organique dans les infrastructures traditionnelles et numériques.

Analyse Géographique

L'Amérique du Nord a représenté 42,9 % des revenus de 2024, principalement portée par des incitations fiscales fédérales qui traitent les installations de Cycle de Rankine Organique comme des générateurs à zéro émission. (7)Source : Bureau de l'Efficacité Énergétique, « Obligations de Consommation d'Énergie Renouvelable », beeindia.gov.in Les normes d'énergie propre au niveau des États récompensent en outre les installations dans les cimenteries et les verreries, et les approbations géothermiques dans l'Utah et le Nevada progressent dans le cadre de permis simplifiés. Néanmoins, les droits de douane sur les composants nationaux peuvent allonger les délais de retour sur investissement pour les grandes carcasses de turbines en acier.

L'Europe suit avec une adoption robuste portée par le projet pilote de la Banque de Décarbonation Industrielle d'un milliard d'euros et les objectifs de fabrication de la Loi sur l'Industrie Zéro Émission Nette. Les restrictions sur les gaz fluorés accélèrent les substitutions de fluides, orientant les achats vers le propane et le CO₂ supercritique. Les clusters de centres de données nordiques utilisent les réseaux de chauffage urbain pour la vente de chaleur excédentaire, approfondissant ainsi la pénétration des équipements du marché du Cycle de Rankine Organique dans les applications d'énergie et thermiques.

La région Asie-Pacifique affiche les perspectives les plus solides avec un CAGR de 13,9 %. Les Obligations de Consommation d'Énergie Renouvelable de l'Inde, qui stipulent 29,91 % d'énergie non fossile pour 2024-25, orientent les sucreries et les usines textiles vers l'adoption de blocs de Cycle de Rankine Organique inférieurs à 5 MW. Les Philippines et l'Indonésie continuent d'étendre leurs développements géothermiques, en standardisant les modules binaires. Le projet Menengai au Kenya illustre les progrès africains et signale aux investisseurs que le financement multilatéral est disponible pour des projets similaires dans la Vallée du Rift. Cette région présente le plus grand marché adressable futur du Cycle de Rankine Organique avec une forte intensité de chaleur de procédé dans les secteurs des produits chimiques et des métaux.

Paysage Concurrentiel

Le marché du Cycle de Rankine Organique reste modérément consolidé. Turboden, Ormat et Exergy combinent la fabrication de turbines en propre avec des contrats de service à long terme, leur conférant des avantages en termes de coût du cycle de vie. Ormat a enregistré 829 millions USD de revenus pour 2023 et prévoit d'augmenter sa capacité installée à 2,3 GW d'ici 2026 grâce à des projets géothermiques et de récupération de chaleur perdue. Turboden collabore avec Fervo Energy sur des boucles géothermiques avancées, étendant sa portée aux réservoirs en boucle fermée. Exergy fait progresser la géométrie des turbines à écoulement radial centrifuge pour augmenter l'efficacité isentropique jusqu'à 5 points de pourcentage dans les applications à basse pression.

Des fournisseurs émergents comme Infinity Turbine se concentrent sur les micro-unités à CO₂ supercritique pour les niches des centres de données et de la dessalement. Les grands équipementiers, tels que GE Vernova et Siemens Energy, concèdent des licences de technologie de détendeur mais s'associent souvent à des intégrateurs spécialisés pour le périmètre de l'équilibre de l'installation. La différenciation concurrentielle est de plus en plus portée par la conformité des fluides de travail, la modularité et la surveillance numérique des performances, garantissant un temps de fonctionnement de 98 % ou plus.

Les alliances stratégiques se multiplient : Rolls-Royce et ASCO unissent leur expertise en capture de carbone avec des blocs de puissance à Cycle de Rankine Organique pour la valorisation sur site du CO₂ récupéré. Ansaldo Energia positionne sa famille de microturbines AE-T100 comme un remplacement direct des unités de cogénération vieillissantes, en proposant une exploitation et maintenance sur 10 ans. À mesure que la visibilité des politiques s'améliore, les financiers deviennent plus à l'aise pour souscrire des modèles de revenus marchands, renforçant la trajectoire vers un secteur du Cycle de Rankine Organique stable mais riche en innovations.

Leaders du Secteur du Cycle de Rankine Organique

Turboden S.p.A.

Ormat Technologies Inc.

Exergy S.p.A.

Kaishan Compressor Co. Ltd.

ElectraTherm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Commission Européenne a alloué 1 milliard EUR au projet pilote de la Banque de Décarbonation Industrielle, finançant des projets de récupération de chaleur perdue à haute température et de stockage thermique favorisant l'intégration du Cycle de Rankine Organique.

- Juin 2025 : Le Canada a promulgué des Crédits d'Impôt à l'Investissement dans l'Économie Propre couvrant 30 % du coût des équipements de Cycle de Rankine Organique qualifiés, avec des taux bonifiés pour les projets respectant les dispositions relatives aux salaires en vigueur.

- Mai 2025 : Ormat Technologies a déclaré un EBITDA ajusté record de 150,3 millions USD pour le premier trimestre 2025 et a acquis la centrale géothermique Blue Mountain de 20 MW pour 88 millions USD afin d'élargir son portefeuille binaire.

- Février 2025 : Le Trésor américain a finalisé les règles relatives aux crédits de production d'électricité propre neutres en termes de technologie, offrant des voies stables pour les installations de Cycle de Rankine Organique mises en service après 2025.

Portée du Rapport sur le Marché Mondial du Cycle de Rankine Organique

| Systèmes à Cycle de Rankine Organique Direct |

| Systèmes à Cycle de Rankine Organique Indirect |

| Systèmes à Cycle de Rankine Organique en Cascade |

| Hydrocarbures (Pentane, Butane) |

| Siloxanes (D4, D5) |

| Réfrigérants (R245fa, R1233zd-E) |

| CO₂ Supercritique |

| Aromatiques (Toluène, Benzène) |

| Micro Cycle de Rankine Organique (Inférieur à 100 kW) |

| Petite échelle (100 kW à 1 MW) |

| Moyenne échelle (1 à 5 MW) |

| Grande échelle (Supérieure à 5 MW) |

| Récupération de Chaleur Perdue |

| Énergie Géothermique |

| Production d'Énergie à partir de Biomasse |

| Solaire Thermique |

| Maritime et Transport |

| Chauffage Urbain |

| Industriel (Ciment, Acier, Verre, Produits Chimiques) |

| Services Publics de Production d'Électricité |

| Pétrole et Gaz (Amont/Intermédiaire) |

| Énergie Commerciale et Urbaine |

| Maritime |

| Centres de Données |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Systèmes à Cycle de Rankine Organique Direct | |

| Systèmes à Cycle de Rankine Organique Indirect | ||

| Systèmes à Cycle de Rankine Organique en Cascade | ||

| Par Fluide de Travail | Hydrocarbures (Pentane, Butane) | |

| Siloxanes (D4, D5) | ||

| Réfrigérants (R245fa, R1233zd-E) | ||

| CO₂ Supercritique | ||

| Aromatiques (Toluène, Benzène) | ||

| Par Plage de Puissance de Sortie | Micro Cycle de Rankine Organique (Inférieur à 100 kW) | |

| Petite échelle (100 kW à 1 MW) | ||

| Moyenne échelle (1 à 5 MW) | ||

| Grande échelle (Supérieure à 5 MW) | ||

| Par Application | Récupération de Chaleur Perdue | |

| Énergie Géothermique | ||

| Production d'Énergie à partir de Biomasse | ||

| Solaire Thermique | ||

| Maritime et Transport | ||

| Chauffage Urbain | ||

| Par Secteur d'Utilisation Final | Industriel (Ciment, Acier, Verre, Produits Chimiques) | |

| Services Publics de Production d'Électricité | ||

| Pétrole et Gaz (Amont/Intermédiaire) | ||

| Énergie Commerciale et Urbaine | ||

| Maritime | ||

| Centres de Données | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché du Cycle de Rankine Organique d'ici 2030 ?

La valeur prévisionnelle s'établit à 1 591,32 millions USD en 2030, reflétant un CAGR de 9,15 % de 2025 à 2030.

Quel type de système de Cycle de Rankine Organique connaît la croissance la plus rapide ?

Les configurations en cascade devraient progresser à un CAGR de 14,4 %, surpassant les conceptions directes et indirectes.

Pourquoi les opérateurs de centres de données adoptent-ils des unités de Cycle de Rankine Organique ?

Ils convertissent la chaleur perdue des serveurs en électricité et en production de chauffage urbain, améliorant l'efficacité énergétique tout en réduisant les émissions de CO₂.

Quelle région affiche les perspectives de croissance les plus solides ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,9 %, soutenue par les développements géothermiques et les mandats de consommation d'énergie renouvelable.

Quel est le principal obstacle à un déploiement plus large du Cycle de Rankine Organique ?

Des coûts d'investissement initiaux plus élevés par rapport aux cycles de Rankine à vapeur, en particulier sur les marchés sensibles aux prix, restent le principal obstacle.

Quel fluide de travail gagne en préférence dans le cadre des nouvelles réglementations sur les réfrigérants ?

Le CO₂ supercritique suscite de l'intérêt en raison de son potentiel de réchauffement climatique nul et de la taille compacte de ses turbines.

Dernière mise à jour de la page le: