Taille et part du marché des déodorants biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.08 Milliards de dollars |

| Taille du Marché (2030) | 10.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

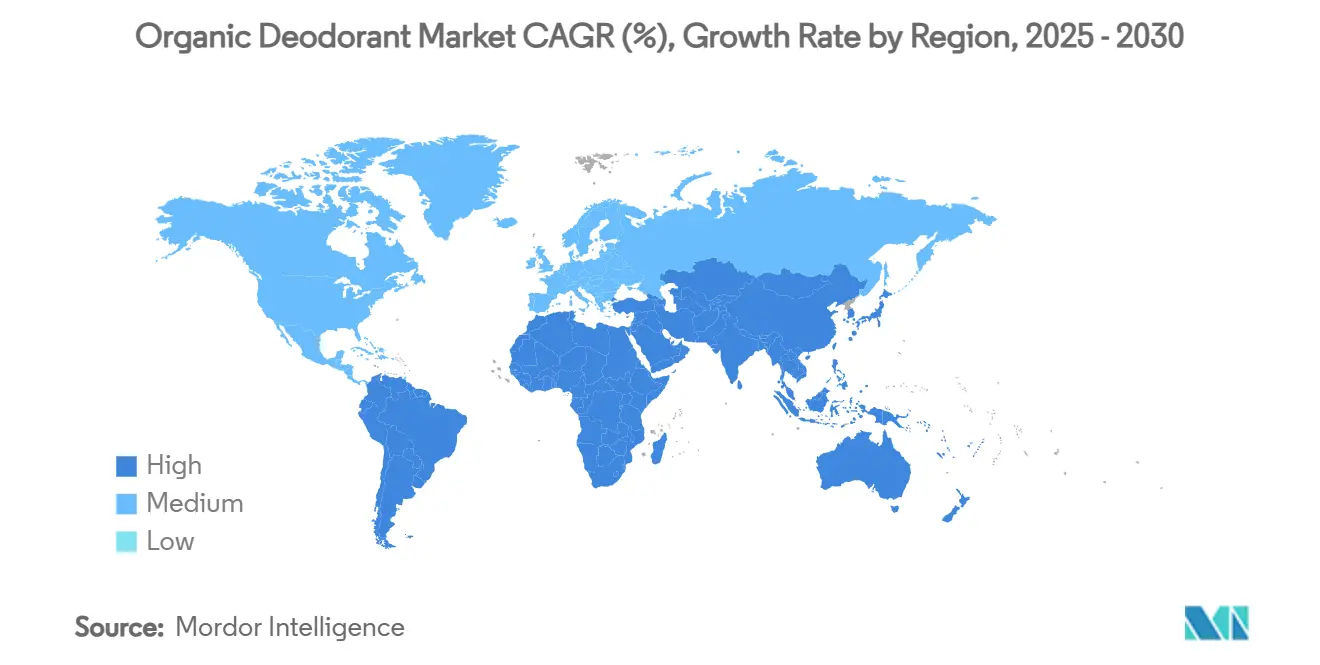

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

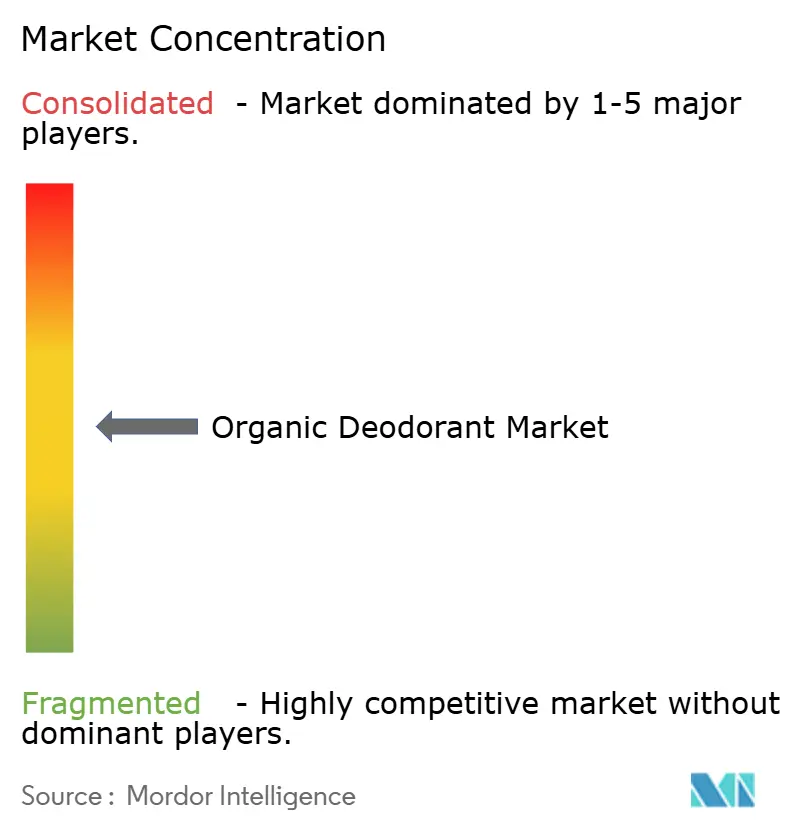

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des déodorants biologiques par Mordor Intelligence

La taille du marché des déodorants biologiques s'établit à 7,08 milliards USD en 2025 et devrait atteindre 10,12 milliards USD d'ici 2030, progressant à un CAGR de 6,32 %. Alors que les consommateurs privilégient de plus en plus les produits de soin personnel sans aluminium et que des règles de divulgation des ingrédients plus strictes entrent en vigueur, les rayons des détaillants sont réorganisés en faveur des articles certifiés, reflétant une évolution des priorités des consommateurs. Les marques transforment habilement les préoccupations sanitaires en pouvoir de fixation des prix, comme en témoigne leur recours aux acquisitions multinationales, aux concepts de sticks rechargeables et aux actifs respectueux du microbiome. Ces stratégies améliorent non seulement les performances des marques, mais contribuent également à combler l'écart d'efficacité avec les antitranspirants traditionnels, répondant ainsi à la demande des consommateurs pour des alternatives plus sûres et plus efficaces. Grâce à une approche de distribution axée sur le numérique, les marques élargissent leur empreinte mondiale en s'appuyant sur des plateformes en ligne pour atteindre des consommateurs avertis en matière d'ingrédients, qui effectuent des recherches approfondies avant tout achat. Cette tendance souligne l'importance croissante de la transparence et de l'accessibilité sur le marché des soins personnels. Par conséquent, les acteurs établis de la catégorie sont confrontés à une fragmentation, faisant face à la concurrence de nouveaux entrants agiles qui se concentrent sur des segments démographiques mal desservis, l'éco-conception ou les actifs botaniques fonctionnels. Ces entrants agiles capitalisent sur des marchés de niche et les tendances de durabilité, intensifiant davantage la concurrence au sein du secteur.

Principaux enseignements du rapport

- Par type de produit, les sprays détenaient 46,83 % de la part du marché des déodorants biologiques en 2024 et les sticks devraient afficher le CAGR le plus rapide de 8,20 % entre 2025 et 2030, à mesure que les formats rechargeables gagnent une distribution plus large en Amérique du Nord et en Europe.

- Par utilisateur final, les femmes représentaient 57,51 % du volume de 2024, tandis que le segment masculin devrait enregistrer un CAGR de 9,14 % jusqu'en 2030, soutenu par la premiumisation du soin masculin dans les zones urbaines d'Asie-Pacifique.

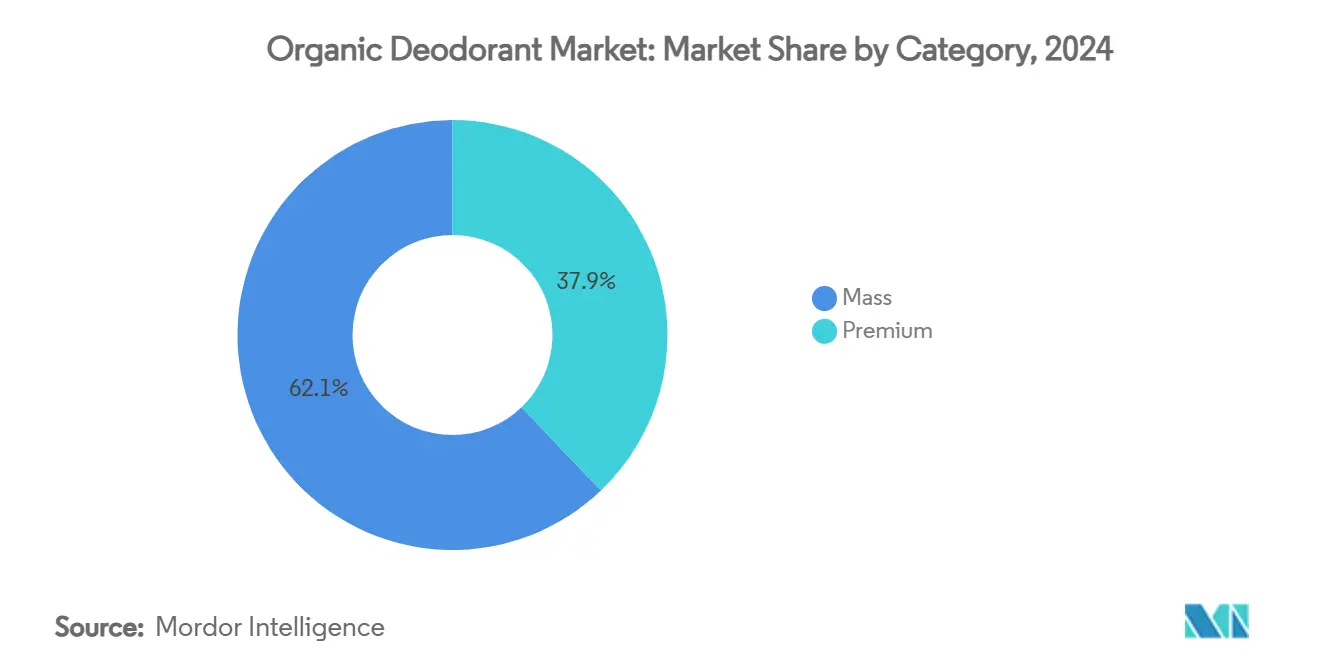

- Par catégorie, les gammes grande consommation représentaient 62,14 % du chiffre d'affaires de 2024 et croîtront à un CAGR de 5,7 % ; les gammes premium s'étendront à un CAGR plus élevé de 8,44 % à mesure que les avantages des étiquettes propres justifient des prix plus élevés.

- Par distribution, les supermarchés et hypermarchés ont conservé 39,62 % des ventes de 2024, mais la vente en ligne devrait afficher un CAGR de 9,01 % jusqu'en 2030, aidée par les programmes d'abonnement et l'éducation sur les ingrédients.

- Par géographie, l'Amérique du Nord a représenté 32,17 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 8,93 % grâce à la hausse des revenus disponibles et aux nouvelles règles d'étiquetage cosmétique en Chine.

Tendances et perspectives du marché mondial des déodorants biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des soins personnels sans aluminium | +1.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Expansion de l'espace en rayon naturel et biologique | +0.8% | Amérique du Nord, UE, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Premiumisation et acquisitions par des multinationales | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Commerce électronique et marques de beauté propre en vente directe | +0.9% | Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Formulations respectueuses du microbiome | +0.7% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Incitations à la certification COSMOS/USDA | +0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante vers les soins personnels sans aluminium

À mesure que les consommateurs prennent conscience des risques potentiels associés à l'aluminium, leurs décisions d'achat s'orientent de plus en plus vers des actifs botaniques qui désodorisent sans obstruer les glandes sudoripares. Ce changement est motivé par des préoccupations croissantes concernant l'accumulation d'aluminium dans l'organisme et ses effets potentiels à long terme. Les restrictions de la FDA sur certains composés d'aluminium, telles qu'énoncées dans le 21 CFR 350.10, renforcent les discours sur la sécurité que les spécialistes du marketing traduisent habilement en positionnement de produits premium, mettant en avant des choix soucieux de la santé. Les jeunes consommateurs, qui privilégient les mesures de santé préventive, examinent les listes d'ingrédients avec plus de diligence, faisant des allégations sans aluminium une attente de base plutôt qu'un argument de vente unique sur les marchés établis. De plus, des revues cliniques ont mis en évidence des perturbations du microbiome dues à une exposition prolongée aux sels d'aluminium, renforçant la crédibilité de la demande d'alternatives plus propres. Ces résultats trouvent un écho auprès des consommateurs soucieux de leur santé qui recherchent de plus en plus des produits alignés sur leurs objectifs de bien-être. Bien que ce mouvement soit le plus ancré en Amérique du Nord et en Europe, les zones urbaines d'Asie connaissent une adoption rapide, alimentée par le commerce social et l'éducation menée par des influenceurs. Cette tendance est particulièrement évidente dans les régions métropolitaines où les plateformes numériques et le marketing d'influence jouent un rôle central dans la formation des préférences des consommateurs.

Expansion de l'espace en rayon naturel et biologique dans la grande distribution

En 2024, les supermarchés français ont dépassé les enseignes spécialisées dans les ventes de soins personnels biologiques, soulignant le passage de la visibilité des produits biologiques du statut aspirationnel au statut essentiel. Cette transition met en évidence la préférence croissante des consommateurs pour la commodité et l'accessibilité dans l'achat de produits biologiques. Les grandes chaînes d'épicerie en France, en Allemagne, aux États-Unis et au Japon allouent davantage d'espace en rayon aux références certifiées, motivées par des données au niveau des magasins mettant en évidence des marges améliorées et une fidélité accrue des acheteurs. En donnant la priorité aux produits certifiés, ces détaillants répondent non seulement à la demande des consommateurs, mais renforcent également leur positionnement concurrentiel sur le marché. Cette expansion des rayons crée une boucle de rétroaction positive : l'augmentation des essais stimule la vélocité des ventes, ce qui valide à son tour la nécessité d'encore plus d'espace en rayon. De plus, la visibilité accrue des références certifiées encourage la confiance des consommateurs et les achats répétés, consolidant davantage leur présence sur le marché. Pendant ce temps, les petites marques, autrefois écartées de la distribution physique, accèdent désormais à une notoriété nationale grâce à des collaborations en marque propre, intensifiant la concurrence sur le prix et la valeur. Ces partenariats permettent aux acteurs plus petits de tirer parti des réseaux de distribution des grands détaillants, assurant une portée plus large et une meilleure pénétration du marché.

Premiumisation et acquisitions par des multinationales

Les conglomérats mondiaux se tournent de plus en plus vers le marché des déodorants biologiques, cherchant à améliorer la qualité de leurs portefeuilles. Dans un mouvement notable, Unilever a acquis Wild pour la somme considérable de 290 millions USD en 2025, s'ajoutant à sa série d'acquisitions qui a débuté avec Schmidt's Naturals. Ces multinationales apportent non seulement des capitaux, mais aussi des canaux de distribution internationaux et des infrastructures solides de recherche et développement. Ce soutien accélère non seulement les innovations en matière d'étiquettes propres, mais amplifie également les efforts de marketing, permettant aux marques de se développer rapidement et de répondre à la demande croissante des consommateurs pour des produits durables et naturels. D'un autre côté, les fondateurs indépendants considèrent ces sorties lucratives comme un témoignage de l'équité de leur marque, utilisant souvent le produit pour réinvestir dans de nouvelles entreprises ou élargir leur empreinte entrepreneuriale. Bien que cette consolidation du côté de l'offre crée des obstacles pour les nouveaux entrants en élevant la concurrence et les barrières à l'entrée, elle élargit simultanément les choix des consommateurs avec des extensions de produits premium, répondant à des préférences diverses et favorisant la croissance du marché.

Incitations réglementaires à la certification biologique COSMOS/USDA

Les normes de certification renforcent non seulement la confiance des consommateurs, mais façonnent également la dynamique du marché, favorisant souvent les marques biologiques établies en érigeant des barrières à l'entrée. La certification COSMOS exige que les produits comprennent au minimum 95 % de plantes biologiques et 20 % d'ingrédients biologiques totaux. Cela établit des critères de qualité distincts, aidant les consommateurs à distinguer les produits biologiques authentiques de ceux aux allégations douteuses. Le Programme national biologique de l'USDA, supervisé par le Département de l'agriculture des États-Unis, englobe les articles de soin personnel contenant des ingrédients agricoles. Il permet aux produits certifiés d'arborer des étiquettes biologiques, sous réserve de leur pourcentage de contenu biologique. Pendant ce temps, les normes NSF/ANSI 305 s'adressent aux produits contenant au moins 70 % d'ingrédients biologiques. Cela offre une voie de certification pour les formulations qui, en raison de certains procédés chimiques, ne peuvent pas satisfaire aux critères stricts de l'USDA[1]Source : U.S Food & Drug Administration, "Cosmétiques, soins corporels et produits de soin personnel", www.ams.usda.gov. Ces cadres de certification favorisent non seulement la confiance des consommateurs, mais créent également des avantages concurrentiels pour les marques certifiées. L'obtention de la certification exige des investissements importants dans la vérification de la chaîne d'approvisionnement et les systèmes de qualité, un défi pour de nombreux concurrents plus petits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix plus élevés par rapport aux produits conventionnels | -1.4% | Marchés émergents dans le monde | Court terme (≤ 2 ans) |

| Scepticisme sur les performances en matière de protection contre les odeurs | -0.9% | Régions à forte humidité | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en extraits botaniques | -0.8% | Régions dépendantes des sources | Moyen terme (2 à 4 ans) |

| Problèmes de sensibilité au bicarbonate de soude | -0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevés par rapport aux produits conventionnels

Les déodorants biologiques, souvent tarifés 50 à 100 % plus cher que leurs homologues conventionnels, se heurtent à d'importants obstacles à l'adoption sur les marchés sensibles aux prix. Ces prix premium sont motivés par des coûts de matières premières élevés, des échelles de production limitées et des dépenses de certification inévitables, qui ne peuvent pas être entièrement compensées par des gains d'efficacité opérationnelle. Cette disparité de prix devient particulièrement problématique sur les marchés émergents, où les consommateurs aux revenus disponibles limités sont moins enclins à payer une prime pour des avantages sanitaires qui peuvent ne pas produire de résultats immédiats. De plus, le manque de sensibilisation généralisée des consommateurs aux avantages à long terme des produits biologiques limite davantage la pénétration du marché dans ces régions. Avec un positionnement grande consommation représentant 62,14 % de part en 2024, les marques biologiques doivent prioriser le développement de formulations et de procédés de fabrication rentables. De telles stratégies sont essentielles non seulement pour concurrencer les alternatives conventionnelles, mais aussi pour maintenir l'intégrité de leurs certifications biologiques tout en répondant aux préoccupations d'accessibilité financière d'une base de consommateurs plus large.

Scepticisme sur les performances (durée de protection contre les odeurs plus courte)

Les préoccupations des consommateurs concernant la durée d'efficacité plus courte des antitranspirants naturels, par rapport à leurs homologues à base d'aluminium, freinent les essais et réduisent les achats répétés, en particulier chez les utilisateurs qui privilégient les performances. Des études cliniques comparant les antitranspirants au lactate d'aluminium et au chlorure d'aluminium montrent que si 88 % des utilisateurs préfèrent la tolérance des alternatives naturelles, près de la moitié trouvent les produits conventionnels supérieurs pour le contrôle des odeurs[2]Source : VICTORIA UNIVERSITY OF WELLINGTON, "Comparaison d'un nouveau lactate d'aluminium versus un antitranspirant à base de chlorure d'aluminium dans la transpiration axillaire excessive : première étude de cohorte prospective", onlinelibrary.wiley.com . Les directives d'évaluation de l'efficacité de l'EEMCO soulignent l'importance des tests standardisés pour étayer les allégations relatives aux déodorants. Cependant, de nombreuses marques biologiques, manquant de ressources pour des essais cliniques approfondis, peinent à contrecarrer le scepticisme sur les performances. La recherche sur les antitranspirants naturels met en évidence un manque de soutien scientifique pour les allégations de réduction de la transpiration à base de plantes, laissant un vide de crédibilité que les concurrents exploitent facilement dans leur marketing. En réponse, les marques canalisent leurs investissements dans des études d'efficacité et des reformulations, tout en éduquant les consommateurs sur les différentes attentes de performance entre les produits biologiques et conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sprays dominent, les sticks accélèrent

En 2024, les sprays dominent le marché des déodorants biologiques, captant 46,83 % du segment. Leur attrait généralisé découle de la familiarité des consommateurs et de la couverture complète qu'ils offrent, garantissant une application uniforme sur la zone des aisselles. Cette préférence souligne les habitudes de consommation établies qui privilégient la commodité et une couverture étendue. Ces attributs sont particulièrement appréciés dans les climats humides, où la protection toute la journée est primordiale. Les sprays sont loués pour leur facilité d'utilisation et leur capacité à fournir une couche de déodorant rapide et uniforme. Bien que des formats alternatifs émergent, de nombreux utilisateurs se tournent encore vers les sprays, appréciant leur efficacité et leur fiabilité. Cette position ancrée souligne l'importance durable des sprays dans les routines quotidiennes de soin personnel.

D'un autre côté, les sticks émergent comme le segment à la croissance la plus rapide, affichant un CAGR projeté de 8,20 % jusqu'en 2030. Cette progression est principalement alimentée par une sensibilisation accrue à la durabilité parmi les consommateurs. Beaucoup se tournent désormais vers des produits qui minimisent non seulement les déchets d'emballage, mais préviennent également la sur-application. Les sticks sont appréciés pour leur application précise et sont de plus en plus associés à des solutions d'emballage innovantes et écologiques, notamment des systèmes rechargeables et des tubes biodégradables. De plus, les sticks trouvent un écho auprès des consommateurs soucieux de l'environnement qui recherchent des produits efficaces alignés sur leurs valeurs et réduisant leur empreinte écologique. Des études récentes renforcent l'attrait des sticks, mettant en évidence les propriétés antimicrobiennes d'ingrédients comme le sesquicaprylate de xylityle à une concentration de 0,35 %[3]Source : Institut d'édition numérique multidisciplinaire, "Efficacité déodorante du sesquicaprylate de xylityle véhiculé dans des formulations prototypes en roll-on et en stick", www.mdpi.com. De plus, bien que les formats roll-on soient souvent regroupés avec les sticks dans les préférences des consommateurs, leur forte acceptation dans les essais cliniques renforce la crédibilité des deux déodorants naturels liquides et solides, allant au-delà des simples sprays.

Par utilisateur final : les femmes restent le cœur de cible, les hommes progressent fortement

En 2024, les femmes dominaient le marché des déodorants biologiques, détenant une part de 57,51 %. Cette tendance reflète les habitudes d'achat établies souvent observées dans les rayons beauté. Les marques adaptent leurs offres pour répondre aux étapes de vie féminines spécifiques : les adolescentes se tournent vers des parfums doux, les femmes enceintes privilégient les formulations sans perturbateurs endocriniens, et les consommatrices en périménopause recherchent un contrôle efficace des odeurs hormonales. Une telle segmentation souligne l'engagement des marques à comprendre les besoins féminins diversifiés. La fidélité durable des femmes aux produits de soin personnel biologiques non seulement stimule le marché, mais favorise également un environnement robuste pour l'innovation et le développement de produits.

Pendant ce temps, le segment masculin, bien que plus petit en 2024, est le groupe à la croissance la plus rapide du marché des déodorants biologiques, avec un CAGR projeté de 9,14 % jusqu'en 2030. Traditionnellement, les hommes hésitaient à adopter les déodorants biologiques, doutant de leurs performances. Pourtant, cet état d'esprit évolue, grâce à l'influence des influenceurs de soins sur les réseaux sociaux et d'une culture du sport qui prône le bien-être et les produits naturels. Les hommes sont désormais prêts à stimuler une croissance significative, représentant environ un tiers de l'expansion du marché d'ici 2030. De plus, à mesure que les consommateurs se tournent vers des options de produits de toilette minimalistes et partagés, les références mixtes gagnent en popularité. Ce changement souligne l'importance des stratégies de produits masculins et inclusifs pour saisir les opportunités au sein du marché des déodorants biologiques.

Par catégorie : la grande consommation conserve le volume, le premium surperforme

En 2024, les références positionnées grande consommation dominaient le marché des déodorants biologiques, représentant 62,14 % du chiffre d'affaires total. Leur succès peut être attribué à une large disponibilité en supermarché et à des prix attractifs, généralement inférieurs à 8 USD, les rendant accessibles à une base de consommateurs diversifiée. Tout en privilégiant l'accessibilité financière, les fournisseurs font face au défi de maintenir des normes strictes de pureté des ingrédients. Cela nécessite un approvisionnement et une mise à l'échelle habiles des amidons biologiques et des huiles de graines pour répondre à la demande sans faire grimper les coûts. Le segment grande consommation bénéficie de canaux de distribution solides, renforcés par une préférence constante des consommateurs pour des produits de soin personnel quotidiens fiables. Une telle disponibilité étendue garantit non seulement des ventes régulières, mais cimente également sa position de leader sur le marché. À mesure que la concurrence s'intensifie, les marques naviguent de plus en plus sur la corde raide entre la rentabilité et la demande croissante des consommateurs pour la transparence des ingrédients et les formulations naturelles.

D'un autre côté, le segment premium, avec des prix dépassant 15 USD, est appelé à émerger comme la catégorie à la croissance la plus rapide, affichant un CAGR estimé de 8,44 % jusqu'en 2030. Cette progression est alimentée par des innovations telles que les emballages rechargeables, qui trouvent un écho auprès des consommateurs soucieux de l'environnement. Les offres premium mettent en avant des attributs respectueux du microbiome et s'associent à des maisons de parfums artisanales, créant des profils olfactifs uniques qui les distinguent. Des emballages accrocheurs, tels que des boîtes métalliques et des éditions limitées de parfums, amplifient leur attrait, notamment dans la distribution beauté spécialisée, faisant monter les valeurs de panier. Ces produits premium attirent des consommateurs qui valorisent le luxe, l'efficacité et les considérations éthiques, permettant aux marques de bénéficier de marges bénéficiaires élevées. La croissance du segment met en évidence une évolution des préférences des consommateurs, s'orientant vers des expériences de déodorants biologiques personnalisées et durables.

Par canal de distribution : le commerce physique reste vital, le commerce électronique se développe

En 2024, les supermarchés et hypermarchés dominaient le marché des déodorants biologiques, représentant 39,62 % du chiffre d'affaires total. Ces canaux de distribution traditionnels jouent un rôle crucial dans l'introduction des produits aux acheteurs pour la première fois. Leur fort trafic de clientèle, combiné à un merchandising croisé stratégique d'articles de soin personnel connexes, conduit souvent à des achats impulsifs. Les capitaines de catégorie sécurisent activement des emplacements secondaires près des sections de cosmétiques naturels, renforçant la visibilité et l'engagement des acheteurs. L'accessibilité généralisée et la commodité de ces points de vente consolident leur statut de choix privilégié pour les consommateurs qui s'initient aux déodorants biologiques. Leur présence établie et la confiance qu'ils ont acquise auprès des acheteurs offrent aux marques une plateforme puissante pour favoriser la notoriété et la fidélité des consommateurs. Bien que de nouveaux canaux soient en plein essor, les supermarchés et hypermarchés continuent de détenir une position dominante dans l'arène de la distribution de soins personnels.

D'un autre côté, le segment de la vente en ligne est appelé à émerger comme le canal de distribution à la croissance la plus rapide, affichant un CAGR robuste de 9,01 % jusqu'en 2030. Cette progression peut être attribuée à des tactiques avancées de marketing numérique, telles que la publicité algorithmique et les programmes d'affiliation d'influenceurs, qui ciblent et engagent habilement des segments de consommateurs clés. De plus, l'essor des modèles d'abonnement à réapprovisionnement automatique améliore non seulement la commodité, mais réduit également le taux d'attrition des clients en garantissant une disponibilité constante des produits. Les chaînes spécialisées en santé et beauté servent de plateformes essentielles de renforcement de la confiance, où des conseillers formés informent les consommateurs sur les logos de certification et les avantages des produits, reliant de manière transparente les univers d'achat physique et numérique. La fusion des plateformes en ligne avec un soutien personnalisé et des outils d'engagement numérique positionne le commerce électronique comme un catalyseur de croissance dynamique pour le marché des déodorants biologiques. Les marques qui exploitent ces innovations numériques sont bien placées pour élargir leur portée, renforcer les liens avec les consommateurs et saisir les perspectives de marché émergentes.

Analyse géographique

En 2024, l'Amérique du Nord détient une part dominante de 32,17 % du marché, témoignant de la compréhension mature de ses consommateurs des avantages des soins personnels biologiques et d'une infrastructure de distribution bien établie qui favorise la distribution de produits premium. Cette domination régionale est largement attribuée à une adoption précoce des alternatives sans aluminium, stimulée par une population soucieuse de sa santé et une volonté de transparence réglementaire, permettant aux consommateurs de faire des choix éclairés. De plus, des organismes de réglementation tels que la FDA, supervisant l'étiquetage cosmétique, et l'USDA, établissant des critères de certification biologique, renforcent le positionnement premium du marché tout en maintenant des normes strictes de qualité et de sécurité des produits.

L'Asie-Pacifique est en pleine ascension, affichant un CAGR de 8,93 % projeté jusqu'en 2030. Cette progression est alimentée par une classe moyenne en plein essor avec des revenus disponibles et une sensibilisation urbaine accrue à la sécurité des ingrédients. Notamment, le marché chinois se distingue, avec des mandats gouvernementaux poussant à un étiquetage cosmétique plus clair. Cela a amplifié la demande de produits affichant des allégations d'ingrédients vérifiables et des profils de sécurité robustes. De plus, le paysage du commerce électronique en expansion de la région permet aux marques en vente directe aux consommateurs de répondre aux consommateurs à la recherche de formulations biologiques spécialisées, souvent absentes des points de vente conventionnels.

Le marché européen des soins personnels biologiques bénéficie d'une croissance régulière, soutenue par des marchés établis et des avals réglementaires tels que la certification COSMOS, qui renforce la confiance des consommateurs. L'éthique de durabilité profondément enracinée du continent alimente non seulement la demande d'emballages écologiques, mais aussi d'ingrédients d'approvisionnement éthique, en résonance avec des valeurs environnementales, sociales et de gouvernance plus larges. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique se trouvent au seuil d'une opportunité en plein essor. Ici, l'urbanisation et la hausse des revenus disponibles élargissent le marché des produits de soin personnel biologiques premium. Cependant, des défis tels que la sensibilité aux prix et une infrastructure de distribution naissante tempèrent le rythme de croissance.

Paysage concurrentiel

Le marché des déodorants biologiques est modérément concentré, permettant aux marques émergentes de saisir des parts de marché grâce à l'innovation et au positionnement ciblé. Pendant ce temps, les acteurs établis tirent parti de leur échelle de distribution et de leur notoriété de marque pour un avantage concurrentiel. Les schémas stratégiques mettent en évidence deux tactiques principales : les multinationales acquièrent des marques biologiques performantes pour améliorer leurs portefeuilles premium, tandis que les marques indépendantes utilisent des modèles de vente directe aux consommateurs pour favoriser les relations clients et contourner les obstacles traditionnels de la distribution. Les acquisitions d'Unilever de Schmidt's Naturals et de Wild soulignent cette stratégie axée sur les acquisitions, et des marques comme Native, acquise par P&G, montrent comment un positionnement biologique peut ouvrir la voie à une entrée réussie sur le marché premium.

Il existe des opportunités inexploitées dans des segments démographiques tels que le soin masculin et les formulations spécialisées répondant à des sensibilités cutanées spécifiques ou à des conditions climatiques, des domaines où les produits conventionnels sont souvent insuffisants. Les nouveaux entrants se tournent de plus en plus vers la science du microbiome et les emballages durables comme principaux facteurs de différenciation. Ils nouent également des liens directs avec les clients grâce à des services d'abonnement et des stratégies de formulation personnalisées.

L'adoption technologique s'oriente davantage vers l'innovation des ingrédients que vers l'automatisation de la fabrication. Les marques performantes canalisent leurs investissements dans la recherche clinique, visant à valider leurs allégations d'efficacité et à contrecarrer le scepticisme sur les performances, un obstacle à la croissance du marché. Les activités de brevets mettent en évidence un accent sur les innovations, notamment dans les méthodes qui s'attaquent aux odeurs persistantes à l'aide de compositions enzymatiques et de techniques d'atténuation du biofilm.

Leaders du secteur des déodorants biologiques

Unilever PLC

Procter & Gamble Co

Colgate-Palmolive Co

Beiersdorf AG

Weleda AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Blessed Beez a dévoilé sa nouvelle gamme de déodorants 100 % naturels et biologiques, proposant des parfums tels que Géranium, Rose blanche, Lavande et Orange douce. Ces produits sont disponibles à l'achat au Royaume-Uni et sur d'autres plateformes. Le lancement souligne l'engagement de la marque à fournir des solutions de soin personnel écologiques et respectueuses de la peau, répondant à la demande croissante de produits durables sur le marché.

- Juin 2025 : Francesco Palmieri a lancé un nouveau déodorant fabriqué à partir d'ingrédients naturels aux États-Unis. Ce lancement s'aligne sur la préférence croissante des consommateurs pour les produits de soin personnel naturels et sans produits chimiques, soulignant l'accent mis par la marque sur des offres soucieuses de la santé.

- Avril 2025 : Kafx Body, un acteur du marché, a lancé son nouveau déodorant à la pastèque, élaboré à partir d'ingrédients naturels. Le produit est conçu pour séduire les consommateurs à la recherche de parfums rafraîchissants et fruités, tout en répondant au besoin d'options de déodorants naturels et efficaces.

- Août 2024 : Nectar Botanicals a lancé son beurre déodorant biologique et naturel, disponible en parfums Jasmin et Citron vert. Ce déodorant naturel sans bicarbonate de soude présente un mélange délicat d'absolu de jasmin et d'huile essentielle de citron vert acidulée, vous garantissant une sensation de fraîcheur et de confiance tout au long de la journée. Le lancement du produit reflète le dévouement de la marque à offrir des alternatives innovantes et douces pour les personnes à la peau sensible.

Portée du rapport mondial sur le marché des déodorants biologiques

| Sprays |

| Sticks |

| Roll-ons |

| Autres |

| Femmes |

| Hommes |

| Mixte |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sprays | |

| Sticks | ||

| Roll-ons | ||

| Autres | ||

| Par utilisateur final | Femmes | |

| Hommes | ||

| Mixte | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des déodorants biologiques en 2025 ?

La taille du marché des déodorants biologiques est de 7,08 milliards USD en 2025.

Quel est le taux de croissance attendu pour les déodorants biologiques jusqu'en 2030 ?

La catégorie devrait se développer à un CAGR de 6,32 % de 2025 à 2030.

Quel type de produit connaît la croissance la plus rapide sur la période de prévision ?

Les formats sticks afficheront le CAGR le plus élevé de 8,20 %, portés par les emballages rechargeables et l'application précise.

Pourquoi l'Asie-Pacifique est-elle considérée comme la principale région de croissance ?

Le renforcement des revenus disponibles, les lois strictes d'étiquetage chinoises et la forte pénétration du commerce électronique confèrent à l'Asie-Pacifique les meilleures perspectives de CAGR à 8,93 %.

Dernière mise à jour de la page le: