Taille et Part du Marché du Biogaz Organique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.63 Milliards de dollars |

| Taille du Marché (2031) | 24.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

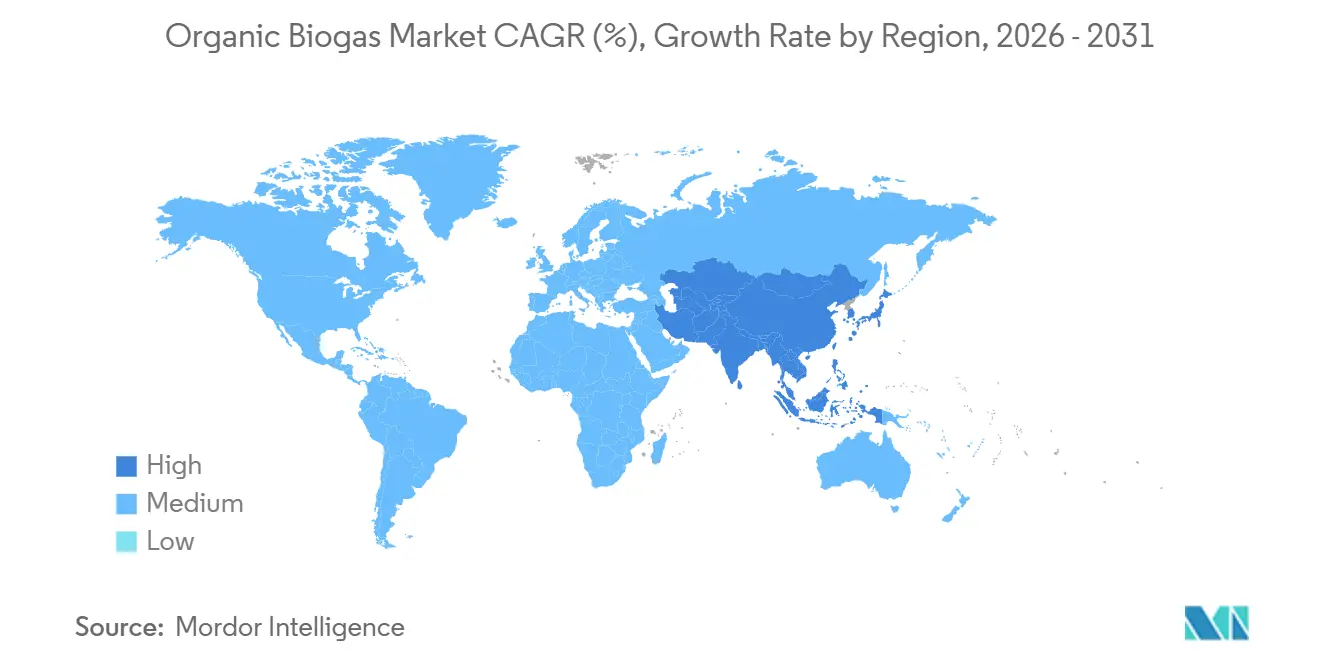

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

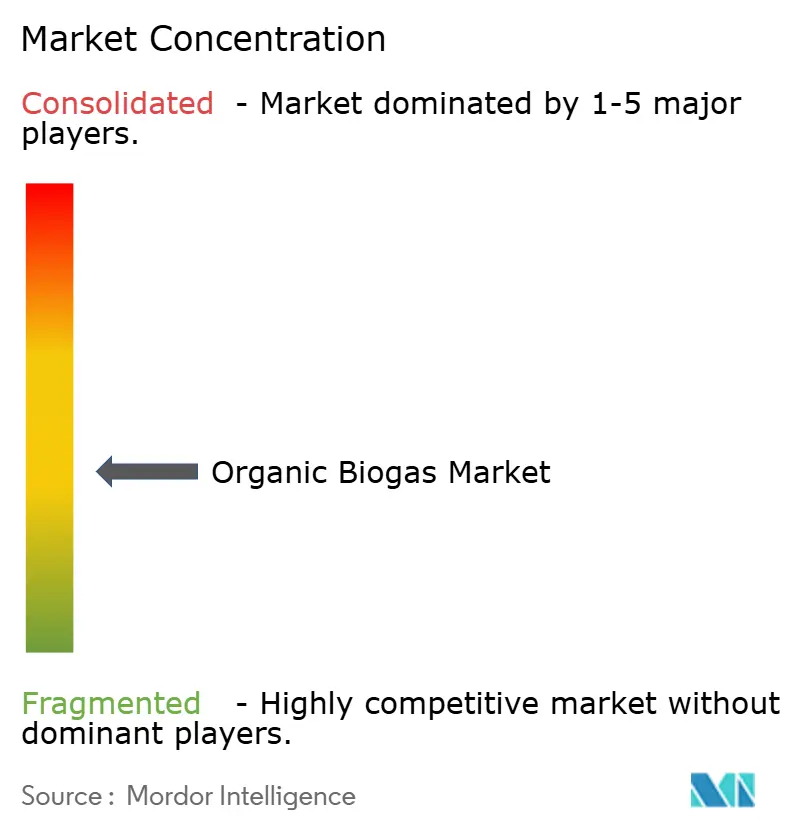

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Biogaz Organique par Mordor Intelligence

La taille du Marché du Biogaz Organique est projetée à 18,64 milliards USD en 2025, 19,63 milliards USD en 2026, et devrait atteindre 24,89 milliards USD d'ici 2031, avec un TCAC de 4,85 % de 2026 à 2031. La demande croissante de crédits de gaz naturel renouvelable (GNR), les revenus de frais de traitement portés par les politiques publiques, et la consolidation parmi les développeurs de projets reconfigurent la dynamique concurrentielle. L'utilisation comme carburant pour véhicules s'accélère, la norme californienne sur les carburants à faible teneur en carbone (LCFS) continuant d'octroyer des crédits d'intensité carbone à prime, tandis que les centrales de cogénération chaleur-électricité (CHP) fonctionnant uniquement à l'électricité font face à une économie post-tarif d'achat garanti. La digestion sèche à haute teneur en matières solides gagne des parts de marché en réduisant la consommation d'eau et en permettant un déploiement modulaire à proximité de sources d'approvisionnement diversifiées. Par ailleurs, l'Europe conserve la plus grande part régionale, mais l'Asie-Pacifique accroît ses capacités plus rapidement grâce au 14e Plan quinquennal de la Chine et au programme SATAT de l'Inde.

Principaux Enseignements du Rapport

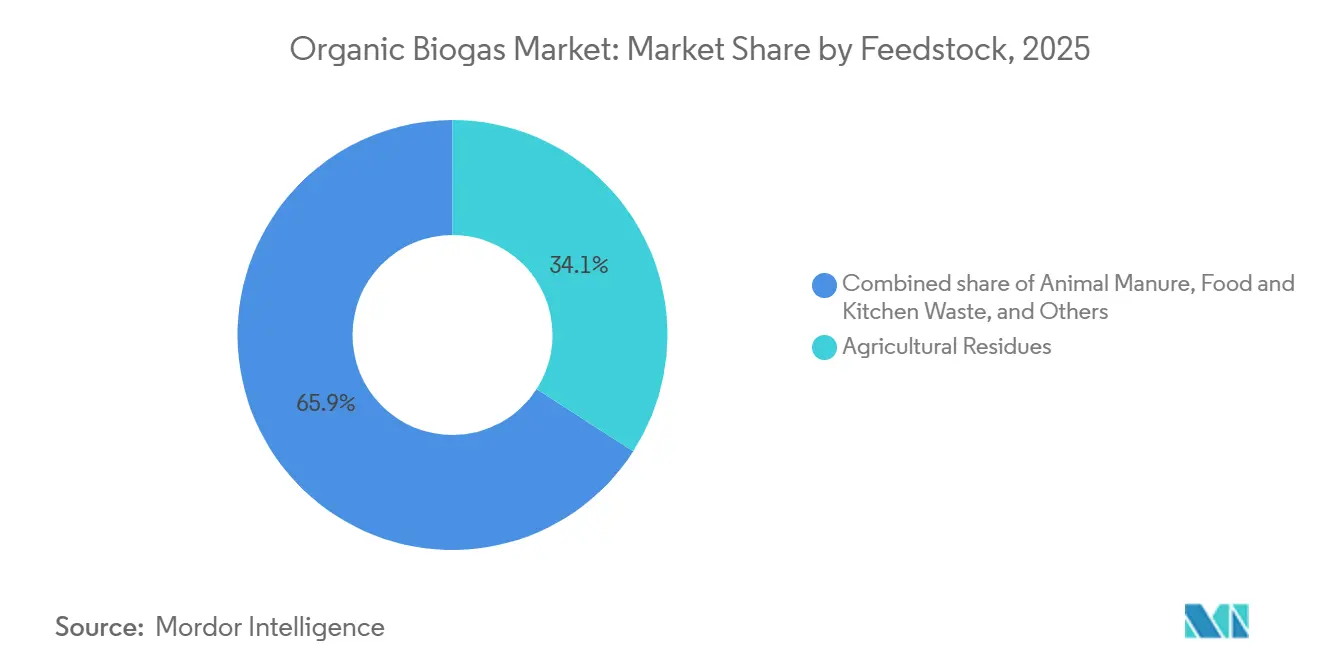

- Par matière première, les résidus agricoles représentaient 34,1 % de la taille du marché du biogaz organique en 2025, et les déchets alimentaires et de cuisine progressent à un TCAC de 6,7 % jusqu'en 2031.

- Par technologie, la digestion anaérobie par voie humide conservait une part de 52,3 % en 2025 ; les systèmes secs à haute teneur en matières solides représentent la technologie à la croissance la plus rapide avec un TCAC de 7,1 % jusqu'en 2031.

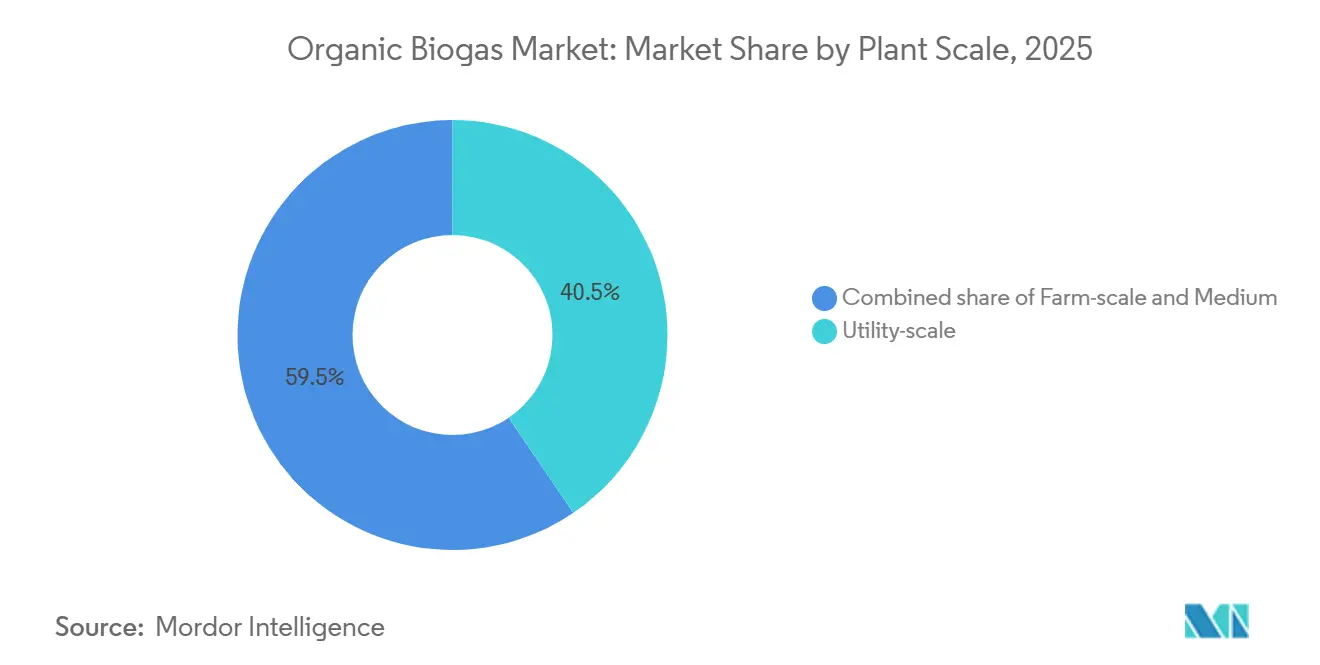

- Par échelle d'installation, les projets à l'échelle des services publics dépassant 1 MW ont capté 40,5 % de part en 2025 et croissent à un TCAC de 5,5 % sur la période de prévision.

- Par application, la cogénération chaleur-électricité (CHP) était en tête avec 39,6 % de la part du marché du biogaz organique en 2025, tandis que le carburant pour véhicules devrait se développer à un TCAC de 8,4 % jusqu'en 2031.

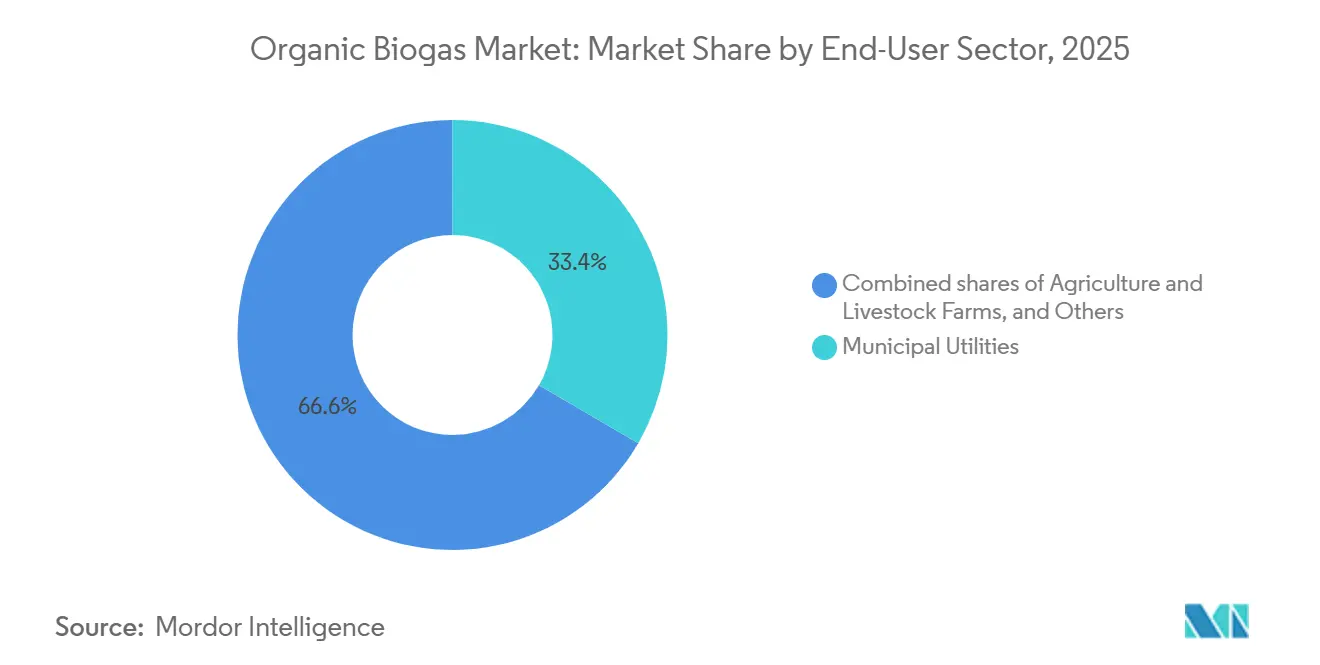

- Par utilisateur final, les services publics municipaux détenaient 34,4 % de part en 2025, tandis que les distributeurs de carburant pour le transport affichaient le TCAC prévisionnel le plus élevé à 7,9 % jusqu'en 2031.

- Par géographie, l'Europe contrôlait 41,2 % des revenus de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Biogaz Organique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et objectifs en matière d'énergies renouvelables | +1.20% | Europe, Amérique du Nord en premier plan | Moyen terme (2 à 4 ans) |

| Augmentation de la production de déchets organiques et obligations de détournement des décharges | +0.90% | Centres urbains d'Asie-Pacifique, régions soumises aux directives de l'UE | Long terme (≥ 4 ans) |

| Obligations de décarbonation pour les carburants de transport | +1.5% | Amérique du Nord, cœur de l'UE, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Demande de biofertilisants à bilan carbone négatif | +0.4% | Régions agricoles dans le monde entier | Long terme (≥ 4 ans) |

| Approvisionnement en GNR par les entreprises via des gazoducs virtuels | +0.80% | Amérique du Nord en priorité, UE en secondaire | Court terme (≤ 2 ans) |

| Demande de bio-GNL pour les corridors maritimes verts | +0.40% | Routes maritimes Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Objectifs en Matière d'Énergies Renouvelables

La clarté des politiques publiques de qualité investissement soutient le marché du biogaz organique. La loi américaine sur les incitations au GNR ancre des crédits d'impôt à la production qui protègent les développeurs de la volatilité des prix de gros de l'électricité. La loi brésilienne de 2025 sur le biométhane oblige les fournisseurs de gaz à réduire leurs émissions de 10 % à partir de 2026, renforçant immédiatement les obligations d'achat de molécules à faible teneur en carbone. La loi danoise de réduction des émissions de 70 % met en œuvre une stratégie de réseau axée sur le biométhane qui absorbe la quasi-totalité du potentiel national en matières premières. Le programme SATAT de l'Inde fournit des garanties d'achat qui permettent de développer les installations nationales de bio-GNC, favorisant une multiplication par quarante de la demande d'ici l'exercice 2030.(1)Équipe éditoriale, "Le programme SATAT vise une montée en puissance du bio-GNC," Natural Gas World, naturalgasworld.comDe telles mesures coordonnées donnent aux financiers la confiance nécessaire pour soutenir des installations de plusieurs mégawatts avec des délais de remboursement de 15 ans.

Augmentation de la Production de Déchets Organiques et Obligations de Détournement des Décharges

La hausse des frais de traitement municipaux et les objectifs de réduction des émissions de méthane stimulent la croissance du marché du biogaz organique dans les villes. Les digesteurs avancés éliminent désormais 95 % de la demande biochimique en oxygène des déchets alimentaires tout en produisant 0,292 L de méthane par gramme de demande chimique en oxygène éliminée.(2)Source : Groupe de recherche, "Rendement en méthane des déchets alimentaires en digestion anaérobie à haute charge," Académie mondiale des sciences, de l'ingénierie et de la technologie, waset.orgLes bioréacteurs à membrane anaérobie colocalisés dans les stations d'épuration traitent les matières organiques à forte charge et génèrent des flux de biométhane de qualité réseau. Les projets métropolitains typiques remboursent le capital en six ans une fois que le digestat fertilisant et les crédits carbone sont monétisés. La régularité des matières premières urbaines permet de construire des installations plus grandes, réduisant les coûts unitaires et améliorant la rentabilité par rapport aux résidus agricoles soumis à des contraintes saisonnières.

Obligations de Décarbonation pour les Biocarburants de Transport

Les normes sur les carburants à faible teneur en carbone (LCFS) en Californie, en Oregon et en Colombie-Britannique accordent des crédits basés sur l'intensité carbone, conférant au biométhane des primes pouvant atteindre 60 % des revenus cumulés. Clean Energy Fuels et ses partenaires déploient des gazoducs virtuels pour acheminer le GNR par camion depuis des sites dispersés vers des pôles de demande dépourvus d'accès direct aux gazoducs. L'unité Mönsterås de 120 GWh de Scandinavian Biogas liquéfie le biométhane en bio-GNL pour le transport lourd et le cabotage maritime. Ces modèles établissent le marché du biogaz organique comme carburant de transition jusqu'à la maturité de l'hydrogène et de l'électrification complète.

Demande de Biofertilisants à Bilan Carbone Négatif

Le digestat, riche en 2 à 4 % d'azote et 3 à 5 % de potassium, se substitue aux engrais de synthèse tout en améliorant le carbone des sols. Les technologies de séparation produisent des fractions liquides pour la fertigation et des solides granulés à longue durée de conservation. Les ventes représentent désormais 15 à 25 % des revenus des projets sur les sites européens. Les marchés volontaires du carbone reconnaissent le recyclage des nutriments comme étant à bilan carbone négatif, ajoutant un nouveau crédit cumulable qui renforce les perspectives du marché du biogaz organique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé des installations de digestion anaérobie | -0.80% | Marchés émergents les plus sensibles | Court terme (≤ 2 ans) |

| Saisonnalité des matières premières et complexité logistique | -0.50% | Régions agricoles dans le monde entier | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement pour l'injection sur réseau et coûts de conformité | -0.40% | Marchés gaziers en Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Opposition locale (odeurs, trafic) | -0.30% | Marchés développés à forte densité de population | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé des Installations de Digestion Anaérobie

Les digesteurs à l'échelle des services publics coûtent entre 3 et 8 millions USD par MW, reflétant le prétraitement sur mesure, la valorisation du biogaz et les systèmes de gestion des odeurs. Les améliorations d'EnviTec à hauteur de 50 millions EUR à Forst et Friedland doublent la capacité de valorisation du gaz, mais illustrent les obstacles capitalistiques importants même pour les opérateurs expérimentés. Bien que les prêteurs citent le risque technologique, la maturité de la classe d'actifs et les taux de disponibilité de 95 % sécurisent de plus en plus le financement de projets sur les marchés développés, tandis que les régions émergentes font encore face à une disponibilité limitée de la dette.

Goulots d'Étranglement pour l'Injection sur Réseau et Coûts de Conformité aux Normes de Qualité du Gaz

Les normes de pureté EN 16723 imposent l'installation d'épurateurs de H₂S, de membranes de séparation du dioxyde de carbone et de systèmes de contrôle de l'humidité, ajoutant entre 1 et 3 millions USD aux budgets des installations.(3)Source : Bulletin technique, "Normes de qualité du biométhane EN 16723," MDPI, mdpi.com Les délais d'attente pour l'accès aux gazoducs dépassent 24 mois dans certaines parties de l'Allemagne et de la France, retardant la réalisation des revenus. Le système Puregas CA80 de Wärtsilä récupère 99,9 % du méthane mais nécessite une maintenance spécialisée, que les petits opérateurs peinent à financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Les Déchets Alimentaires Progressent tandis que les Résidus Agricoles Plafonnent

Les résidus agricoles représentaient 34,1 % de la part du marché du biogaz organique en 2025. En revanche, les déchets alimentaires répondent aux obligations municipales de détournement des décharges et progressent à un rythme de 6,7 % par an, générant des frais de traitement fiables qui améliorent les taux de rendement interne des projets.

Les programmes municipaux de collecte sélective détournent 18 millions de tonnes de déchets alimentaires par an rien qu'au sein de l'UE, acheminant des substrats à haute énergie vers des digesteurs qui produisent 520 Nm³ de biogaz par tonne, soit environ 45 % de plus que les résidus de cultures moyens. Le secteur laitier californien illustre une dynamique parallèle : 12,3 millions de tonnes de fumier alimentant des digesteurs en 2024 ont généré des crédits GNR d'une valeur de 620 millions USD, dépassant les revenus laitiers des troupeaux de moins de 800 vaches. Le marché des boues d'épuration devrait décliner après l'interdiction par l'Allemagne de l'épandage des grandes installations en 2029.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : Les Systèmes Secs Défient la Domination de la Digestion par Voie Humide

Le réacteur à cuve agitée en continu par voie humide continue de dominer avec 52,3 % de part en raison de sa fiabilité opérationnelle et des investissements existants, mais la digestion sèche croît de 7,1 % par an en tirant parti d'une consommation d'eau inférieure de 70 % et d'une empreinte réduite de 40 %. Une installation DRANCO à haute teneur en matières solides peut réduire le temps de rétention à 21 jours, augmentant le débit sans augmentation proportionnelle du capex.

Les conceptions de co-digestion à deux étages améliorent les rendements en méthane à partir des déchets riches en lipides. Cependant, cela s'accompagne d'un coût supplémentaire de 1,2 million USD pour une installation de 1 MW. Bien que les systèmes de type lagune soient privilégiés dans les pôles d'élevage tropicaux pour leur rentabilité, ils font l'objet d'un examen approfondi en raison d'une fuite de méthane moyenne, compromettant leurs atouts climatiques. En 2025, l'introduction de couvercles à membrane à aspiration active a réduit cette fuite. Pourtant, sur les marchés où le crédit est difficile à obtenir, cette innovation a allongé la période de remboursement de plus d'un an.

Par Échelle d'Installation : Les Projets à l'Échelle des Services Publics Dominent, les Unités Agricoles se Multiplient

Les actifs à l'échelle des services publics dépassant 1 MW ont capté 40,5 % des installations de 2025 et continuent de croître à un TCAC de 5,5 % à mesure que l'économie de l'injection sur réseau absorbe les coûts fixes de valorisation et d'interconnexion. Une unité de 5 MW au Danemark génère 24,2 millions EUR de revenus combinés de biométhane et de certificats, offrant un taux de rendement interne non endetté de 9,2 %.

Les digesteurs à moyenne échelle (250 kW à 1 MW) se regroupent principalement autour des districts agro-industriels. Les unités à l'échelle agricole inférieures à 250 kW se multiplient le plus rapidement en Inde, en Chine et en Afrique, mais malgré des subventions couvrant jusqu'à 75 % du capex, l'économie au niveau unitaire reste marginale à moins que les contrôles IoT prédictifs ne portent les facteurs de capacité dans la plage des 80 % intermédiaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Le Carburant pour Véhicules Progresse Rapidement tandis que la Cogénération Chaleur-Électricité Stagne

La cogénération chaleur-électricité (CHP) a contribué à hauteur de 39,6 % aux revenus de 2025 ; cependant, elle devrait connaître une croissance modeste en raison de l'expiration des tarifs d'achat garantis historiques et de la persistance de prix de gros de l'électricité bas en Europe. Le bio-GNC et le bio-GNL représentent ensemble l'utilisation à la croissance la plus rapide, progressant de 8,4 % par an jusqu'en 2031 à mesure que les flottes adoptent le GNR pour satisfaire des limites d'émissions de plus en plus strictes.

Le biogaz organique est influencé par des obligations telles que l'exigence californienne de 12,5 % de gaz renouvelable d'ici 2030. Les centrales électriques autonomes sont principalement utilisées dans les régions où les coûts de production d'électricité au diesel sont prohibitivement élevés, tandis que l'adoption du chauffage urbain est soutenue par les taxes carbone nordiques dépassant 90 EUR par tonne.

Par Secteur d'Utilisation Finale : Les Distributeurs de Carburant pour le Transport Dépassent les Services Publics Municipaux

Les services publics municipaux d'assainissement constituent toujours la plus grande catégorie de clients avec 33,4 % de part, mais les distributeurs de carburant pour le transport se développent plus rapidement à un TCAC de 7,9 %, en concluant des contrats d'achat à long terme de 15 ans qui sécurisent les futurs coûts de conformité LCFS.

Les digesteurs des entreprises agricoles servent également d'outils de gestion du fumier requis par les plafonds de nutriments. Les transformateurs alimentaires accélèrent les installations pour respecter les calendriers de neutralité carbone des entreprises, tandis que les sociétés de gestion des déchets pivotent des revenus en déclin du gaz de décharge vers l'investissement dans la digestion anaérobie des déchets alimentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Europe a maintenu 41,2 % des revenus de 2025, ancrée par les 9 500 installations allemandes et la pénétration du réseau de biométhane de 28 % du Danemark, leader mondial. Les sources de matières premières arrivent à maturité et les files d'attente d'interconnexion s'étendent jusqu'à 18 mois dans des régions telles que la Bavière. Les pays nordiques connaissent une croissance, portée par un mandat de 30 % de carburant de transport renouvelable et l'adoption précoce du bio-GNL.

L'Asie-Pacifique se développera de 6,4 % par an jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché du biogaz organique. Le fonds chinois de 50 milliards CNY pour les digesteurs ruraux et l'objectif de 5 000 installations du programme SATAT indien soutiennent la dynamique, bien que l'exécution accuse des retards en raison de craintes foncières et de litiges sur les prix d'achat. Le Japon émerge comme un leader de niche après les amendements de 2024 à la loi sur le recyclage alimentaire, et la croissance en Asie du Sud-Est est soutenue par des projets de lagunes d'effluents de palmiers à huile.

En Amérique du Nord, la Californie stimule la demande de GNR via le LCFS, tandis que les taxes carbone provinciales canadiennes ont déclenché une douzaine de nouveaux projets en Colombie-Britannique et au Québec. Le Mexique accroît ses capacités principalement pour la vapeur sur site dans les usines alimentaires en raison d'un accès limité aux gazoducs. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent modestes mais enregistrent des projets pilotes dans le secteur sucrier brésilien et le développement de la valorisation énergétique des déchets aux Émirats arabes unis.(4)Association Européenne du Biogaz, "Rapport Statistique 2026," europeanbiogas.eu

Paysage Concurrentiel

Le marché du biogaz organique est modérément fragmenté. Sept opérations de fusions-acquisitions dépassant 100 millions USD ont été conclues entre 2024 et début 2026, Copenhagen Infrastructure Partners et Asterion Industrial Partners menant des regroupements de plateformes. Les acteurs européens établis tels qu'EnviTec et PlanET intègrent verticalement l'ingénierie-approvisionnement-construction et l'exploitation-maintenance pour sécuriser les revenus de services, tandis que les spécialistes nord-américains Clean Energy Fuels et Anaergia privilégient les contrats d'achat de GNR à long terme pour capter les crédits LCFS et les crédits d'identification des énergies renouvelables (RIN).

Le leadership technologique se déplace vers la digestion sèche et la valorisation par membrane. La gamme DRANCO de BTS Biogas réduit le capex par mètre cube de gaz de 15 % et diminue la consommation d'eau de 70 %. Les systèmes à membrane d'Air Liquide, présents dans 120 installations dans le monde, délivrent une pureté de méthane de 98,5 % avec une consommation d'énergie inférieure de 15 % à celle de l'adsorption modulée en pression (PSA), garantissant des économies d'opex sur le cycle de vie. Les dépôts de brevets dans le domaine de la valorisation ont augmenté de 42 % de 2023 à 2025, portés par le procédé de régénération d'amines à faible énergie de Wärtsilä qui réduit les coûts de 0,012 EUR m⁻³. La conformité aux normes ISO 23043 et EN 16723 émerge comme une barrière à l'entrée, donnant aux acteurs établis disposant de laboratoires internes un avantage en matière de certification.

Leaders du Secteur du Biogaz Organique

DMT Environmental Technology

Anaergia Inc.

BTS Biogas SRL

Envitec Biogas AG

PlanET Biogas Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Asterion Industrial Partners a finalisé une acquisition de 1,5 milliard EUR en Italie et en Espagne, consolidant 18 installations de biogaz d'une capacité combinée de 240 MW sous une plateforme unifiée. Le portefeuille vise un taux de rendement interne (TRI) de 15 % grâce à la valorisation du digestat et aux ventes de gaz naturel renouvelable (GNR) sur le marché des certificats de garantie d'origine italien, qui se négocie à 8 EUR par mégawattheure.

- Mai 2025 : Gasum a récemment inauguré une nouvelle installation de biogaz à Götene, en Suède, avec un investissement de 58 millions EUR, dans le cadre de sa stratégie d'expansion de la chaîne d'approvisionnement nordique en gaz naturel renouvelable (GNR). Cette installation est conçue pour produire 120 gigawattheures (GWh) de biogaz liquéfié par an.

- Mars 2025 : La loi brésilienne « Carburant du Futur » impose une réduction de 10 % de l'intensité en gaz à effet de serre du gaz naturel fourni dans le pays, à partir de 2026, le biométhane jouant un rôle clé dans la réalisation de cet objectif.

- Janvier 2025 : EnviTec Biogas a doublé la capacité de valorisation à Forst et ajouté 43 GWh de production à Friedland après un investissement de 50 millions EUR.

Périmètre du Rapport sur le Marché Mondial du Biogaz Organique

Le biogaz organique est un carburant renouvelable produit par la digestion anaérobie de matières organiques, notamment les déchets agricoles, le fumier, les déchets alimentaires et les boues d'épuration, par des micro-organismes en l'absence d'oxygène. Composé principalement de méthane et de dioxyde de carbone, il constitue une source d'énergie durable pour la cuisine, la production d'électricité et le chauffage.

Le Marché Mondial du Biogaz Organique est segmenté par matière première, technologie, échelle d'installation, application, utilisateur final et géographie. Par matière première, le marché est segmenté en résidus agricoles, fumier animal, déchets alimentaires et de cuisine, boues d'épuration, déchets organiques industriels et cultures énergétiques. Par technologie, le marché est segmenté en digestion anaérobie par voie humide (DA humide), digestion sèche, systèmes à deux étages et digestion anaérobie en lagune (DA en lagune). Par échelle d'installation, le marché est segmenté en installations à l'échelle agricole, à moyenne échelle et à l'échelle des services publics. Par application, le marché est segmenté en production d'électricité, chaleur, cogénération chaleur-électricité (CHP), carburant pour véhicules, injection de gaz naturel renouvelable (GNR) dans le réseau et vapeur industrielle. Par utilisateur final, le marché est segmenté en services publics municipaux, agriculture, alimentation et boissons, gestion des déchets et distributeurs de carburant pour le transport. Le rapport couvre également la taille du marché et les prévisions pour le marché du biogaz organique dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Résidus Agricoles |

| Fumier Animal |

| Déchets Alimentaires et de Cuisine |

| Boues d'Épuration |

| Déchets Organiques Industriels |

| Cultures Énergétiques (ex. : ensilage de maïs, sorgho) |

| Digestion Anaérobie par Voie Humide (réacteur à cuve agitée en continu) |

| Digestion Sèche à Haute Teneur en Matières Solides |

| Systèmes à Deux Étages et de Co-digestion |

| Digestion Anaérobie en Lagune Couverte |

| Échelle Agricole (Inférieure à 250 kW) |

| Moyenne (250 kW à 1 MW) |

| Échelle des Services Publics (Supérieure à 1 MW) |

| Production d'Électricité |

| Chaleur Seule |

| Cogénération Chaleur-Électricité (CHP) |

| Carburant pour Véhicules (Bio-GNC/Bio-GNL) |

| Injection de GNR dans le Réseau |

| Vapeur Industrielle et Chaleur de Procédé |

| Services Publics Municipaux |

| Exploitations Agricoles et d'Élevage |

| Fabricants de Produits Alimentaires et de Boissons |

| Sociétés de Gestion des Déchets |

| Distributeurs de Carburant pour le Transport |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | Résidus Agricoles | |

| Fumier Animal | ||

| Déchets Alimentaires et de Cuisine | ||

| Boues d'Épuration | ||

| Déchets Organiques Industriels | ||

| Cultures Énergétiques (ex. : ensilage de maïs, sorgho) | ||

| Par Technologie | Digestion Anaérobie par Voie Humide (réacteur à cuve agitée en continu) | |

| Digestion Sèche à Haute Teneur en Matières Solides | ||

| Systèmes à Deux Étages et de Co-digestion | ||

| Digestion Anaérobie en Lagune Couverte | ||

| Par Échelle d'Installation | Échelle Agricole (Inférieure à 250 kW) | |

| Moyenne (250 kW à 1 MW) | ||

| Échelle des Services Publics (Supérieure à 1 MW) | ||

| Par Application | Production d'Électricité | |

| Chaleur Seule | ||

| Cogénération Chaleur-Électricité (CHP) | ||

| Carburant pour Véhicules (Bio-GNC/Bio-GNL) | ||

| Injection de GNR dans le Réseau | ||

| Vapeur Industrielle et Chaleur de Procédé | ||

| Par Secteur d'Utilisation Finale | Services Publics Municipaux | |

| Exploitations Agricoles et d'Élevage | ||

| Fabricants de Produits Alimentaires et de Boissons | ||

| Sociétés de Gestion des Déchets | ||

| Distributeurs de Carburant pour le Transport | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du biogaz organique en 2026 ?

La taille du marché du biogaz organique est de 19,63 milliards USD en 2026, en route vers 24,89 milliards USD d'ici 2031.

Quel est le TCAC prévisionnel pour le biogaz organique jusqu'en 2031 ?

Les revenus devraient croître à un TCAC de 4,85 % de 2026 à 2031.

Quelle application connaît la croissance la plus rapide ?

Le carburant pour véhicules, incluant le bio-GNC et le bio-GNL, progresse de 8,4 % par an jusqu'en 2031.

Quelle région accroîtra ses capacités le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 6,4 %, portée par l'essor du biogaz rural en Chine et le programme SATAT de l'Inde.

Quelle technologie gagne des parts sur la digestion par voie humide traditionnelle ?

La digestion anaérobie sèche ou à haute teneur en matières solides croît de 7,1 % par an grâce à une consommation d'eau réduite et à un déploiement modulaire.

Pourquoi la valorisation du digestat est-elle importante ?

La monétisation du digestat en tant que biofertilisant certifié pourrait débloquer 2,8 milliards USD de revenus supplémentaires tout en séquestrant le carbone dans les sols.

Dernière mise à jour de la page le: