Taille et part du marché du camionnage à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.99 Milliards de dollars |

| Taille du Marché (2031) | 196.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du camionnage à la demande par Mordor Intelligence

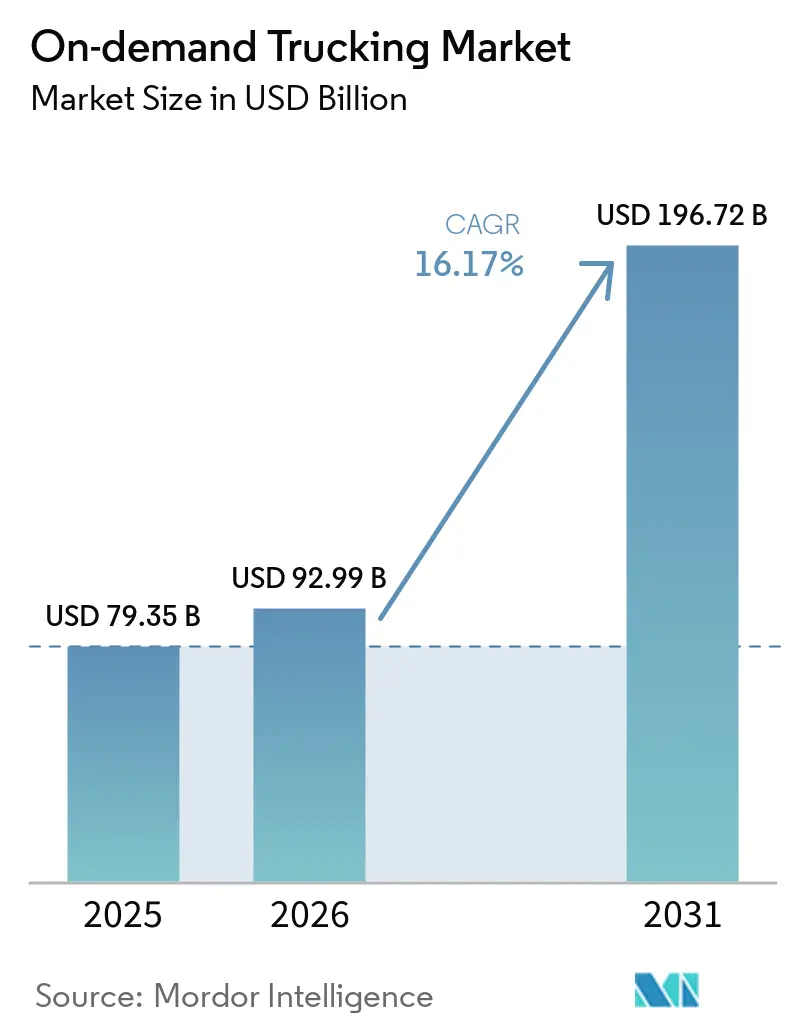

La taille du marché du camionnage à la demande devrait s'étendre de 79,35 milliards USD en 2025 et 92,99 milliards USD en 2026 à 196,72 milliards USD d'ici 2031, enregistrant un TCAC de 16,17 % entre 2026 et 2031.

Les attentes en matière de devis instantanés, nées du covoiturage, font passer les cycles de décision en matière de fret de plusieurs jours d'appels d'offres à des appels API en moins d'une minute, tandis que les flux douaniers intégrés ouvrent des corridors de commerce électronique s'étendant de Shenzhen à Chicago. Les plateformes qui unifient la tarification dynamique, le reporting de conformité et la visibilité en temps réel captent les budgets des entreprises autrefois verrouillés dans des contrats à long terme, renforçant les effets de réseau à mesure que chaque expéditeur supplémentaire ajoute une densité de chargement qui réduit davantage les ratios de kilomètres à vide et les émissions par tonne-kilomètre.

Principaux enseignements du rapport

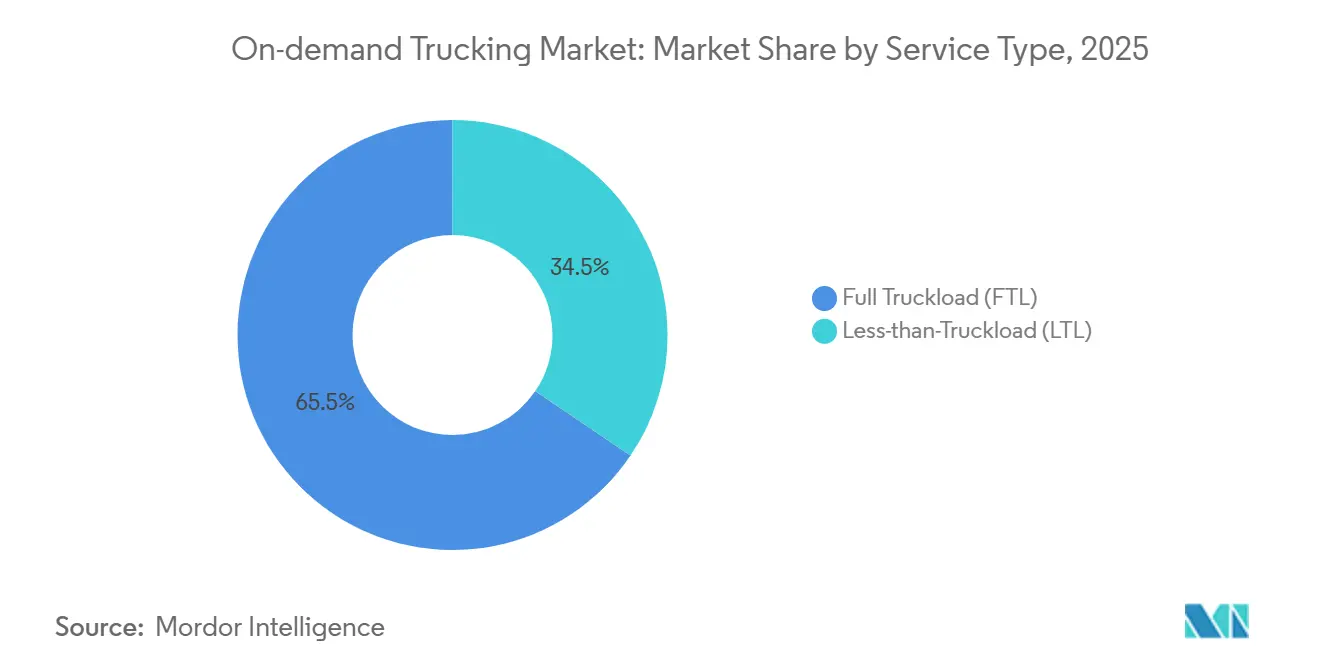

- Par type de service, le chargement complet a dominé avec 65,52 % de la part du marché du camionnage à la demande en 2025, tandis que le chargement partiel devrait se développer à un TCAC de 17,23 % jusqu'en 2031.

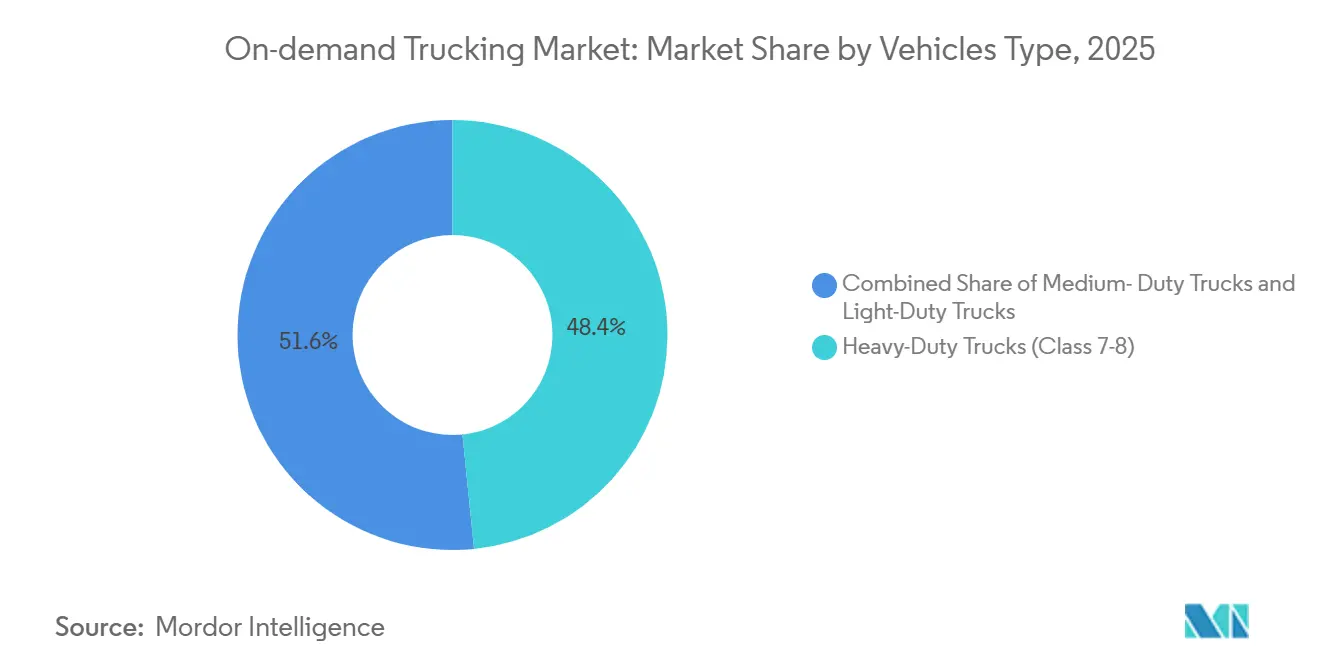

- Par type de véhicule, les camions lourds représentaient 48,40 % de la part du marché du camionnage à la demande en 2025, et les camions légers progressent à un TCAC de 18,91 % jusqu'en 2031.

- Par utilisateur final, le commerce électronique et la vente au détail représentaient 35,13 % de la taille du marché du camionnage à la demande en 2025 et devraient croître à un TCAC de 19,94 % jusqu'en 2031.

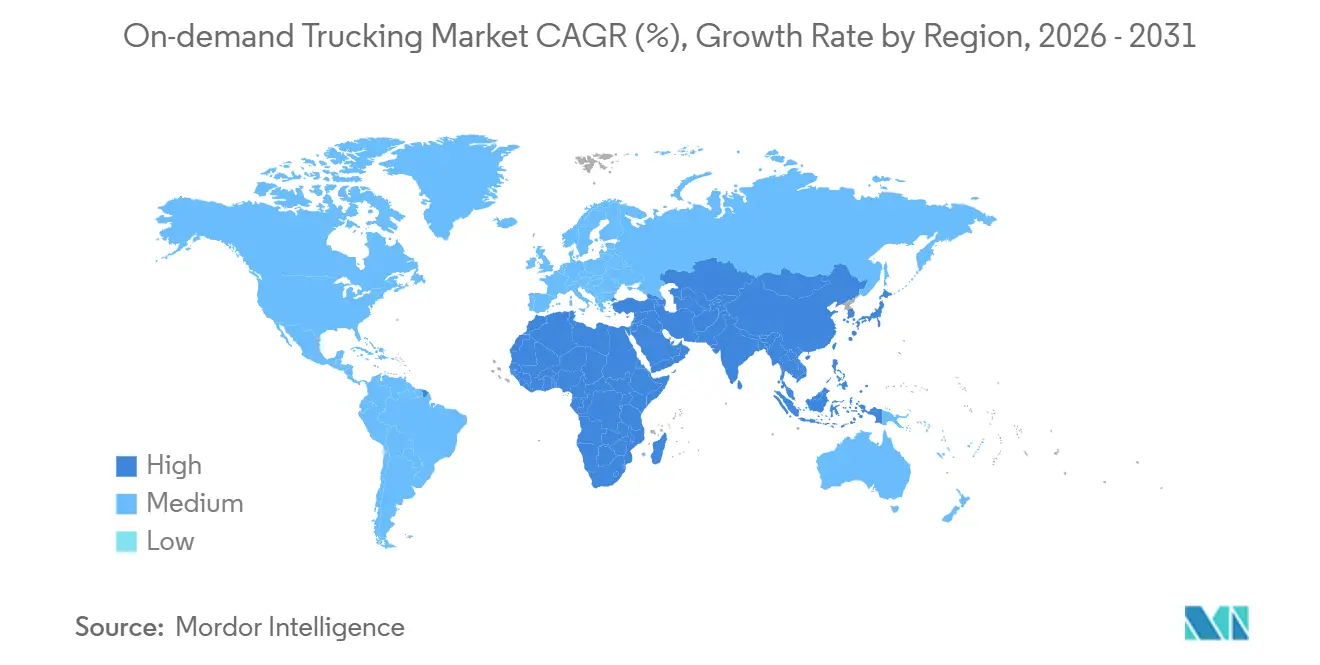

- Par géographie, l'Asie-Pacifique détenait 41,25 % du marché du camionnage à la demande en 2025 et devrait atteindre un TCAC de 18,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du camionnage à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du carburant oriente les expéditeurs vers la couverture de capacité à la demande | +3.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les obligations de reporting des émissions de portée 3 stimulent la mutualisation algorithmique des trajets de retour | +2.9% | Amérique du Nord et UE principalement, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| La croissance explosive du commerce électronique transfrontalier exige un camionnage flexible prêt pour les douanes | +3.7% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Les attentes en matière de devis de fret instantanés accélèrent l'adoption des plateformes | +2.6% | Mondial, porté par l'adoption technologique en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Les API « Réservation instantanée de camion » des ERP/TMS réduisent les frictions d'intégration | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les fintechs d'assurance cargo à l'usage permettent la participation des micro-flottes | +1.8% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du carburant oriente les expéditeurs vers la couverture de capacité à la demande

Le diesel a atteint en moyenne entre 2,50 et 4,20 USD par gallon en 2025, comprimant les marges des transporteurs dans les contrats à tarif fixe. Le marché du camionnage à la demande convertit le risque lié au carburant en une tarification au niveau de la charge, permettant aux expéditeurs de payer une surtaxe transparente uniquement lorsque les prix au comptant augmentent. Les couloirs longue distance, où le carburant représente 24 à 38 % du coût d'exploitation, affichent l'adoption la plus forte, les équipes d'approvisionnement traitant les plateformes de fret numérique comme un outil de couverture en temps réel. Les exportateurs de taille intermédiaire et les coopératives agricoles sans levier pour les clauses traditionnelles d'indexation sur le carburant bénéficient du plus grand soulagement. Les plateformes, pour leur part, monétisent la volatilité en intégrant des indices énergétiques glissants directement dans les moteurs de devis, élargissant les écarts pendant les fenêtres de forte incertitude tout en maintenant les niveaux de service[1]Administration américaine d'information sur l'énergie, « Mise à jour sur l'essence et le carburant diesel », eia.gov.

Les obligations de reporting des émissions de portée 3 stimulent la mutualisation algorithmique des trajets de retour

Les règles de la SEC et de l'UE contraignent les sociétés cotées à divulguer les émissions de fret en amont et en aval à partir de l'exercice fiscal 2027. Le marché du camionnage à la demande intègre ainsi des calculateurs de carbone alignés sur les catégories 4 et 9 du Protocole GES de portée 3. Les algorithmes qui réduisent les kilomètres de retour à vide de 35 % à moins de 15 % diminuent l'intensité des émissions des expéditeurs tout en réduisant le coût par chargement. Les plateformes émettent des certificats au niveau des couloirs audités par des vérificateurs tiers, permettant aux exportateurs de satisfaire aux critères ESG des investisseurs. Les premiers adoptants dans l'électronique grand public et l'habillement acheminent déjà 40 % du volume de débordement uniquement via des fournisseurs proposant des tableaux de bord d'émissions vérifiables, signalant un changement où les indicateurs de durabilité siègent désormais aux côtés du prix et du service dans les évaluations d'appels d'offres.

La croissance explosive du commerce électronique transfrontalier exige un camionnage flexible prêt pour les douanes

Le commerce électronique transfrontalier mondial est en passe de s'accélérer, l'Asie-Pacifique étant à l'origine de plus de 60 % des expéditions. Les transitaires traditionnels mettent jusqu'à 72 heures pour compléter les formalités douanières, tandis que les API de plateformes pré-valident les codes SH et les droits en quelques secondes. Le marché du camionnage à la demande réduit ainsi les délais de transit aux frontières à moins de six heures pour les chargements pré-dédouanés, un véritable changement de paradigme pour les détaillants de ventes flash dont les références tournent chaque semaine. Les marchands chinois expédiant vers les États-Unis acheminent déjà 22 % du volume de colis via des hybrides camion-avion gérés par des plateformes qui contournent les entrepôts sous douane. Les exportateurs indiens utilisent les corridors de fret numérique gouvernementaux qui synchronisent les portails douaniers avec les moteurs de réservation, élargissant l'accès aux micro-entreprises dépourvues d'expertise en courtage.

Les attentes en matière de devis de fret instantanés accélèrent l'adoption des plateformes

Influencés par les normes du covoiturage, les responsables des achats exigent désormais une tarification et une capacité confirmées en moins d'une minute. Des enquêtes auprès des expéditeurs du Fortune 500 montrent que les offres de tarifs par e-mail sont passées de 88 % des transactions au comptant en 2021 à 34 % en 2026. Le marché du camionnage à la demande répond à cette attente grâce à des moteurs d'intelligence artificielle qui ingèrent l'historique des couloirs, la disponibilité des chauffeurs et les indices de carburant, retournant un devis ferme en moins de deux secondes. Les connecteurs ERP de SAP et Oracle placent ces devis directement dans les flux de travail des bons de commande. L'écart de vitesse se traduit en dollars réels pour les fabricants à haute diversité qui réduisent les jours de stock de sécurité et libèrent du fonds de roulement. Les courtiers traditionnels qui s'appuient sur la découverte manuelle des prix sont contraints soit de licencier des API de plateformes, soit de quitter les secteurs à haute vélocité tels que le commerce électronique alimentaire et les pièces automobiles de rechange.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie chronique de chauffeurs et le vieillissement de la main-d'œuvre exercent une pression sur la fiabilité du service | -2.3% | Mondial, le plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les lois sur la classification des travailleurs (par ex., AB 5, Directive européenne sur le travail via les plateformes) font augmenter les coûts des flottes de travailleurs indépendants | -1.7% | Amérique du Nord et UE principalement, répercussions réglementaires vers l'APAC | Court terme (≤ 2 ans) |

| Les réglementations sur la protection des données limitant la monétisation des flux de télématique et de localisation | -1.2% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| La connectivité de basculement satellitaire insuffisante provoque des violations des accords de niveau de service en zones rurales | -0.9% | Mondial, avec un impact plus élevé dans les marchés émergents et les corridors ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie chronique de chauffeurs et le vieillissement de la main-d'œuvre exercent une pression sur la fiabilité du service

L'Association américaine du camionnage prévoit un déficit de 160 000 chauffeurs d'ici 2031, soit le double du manque de 2024. L'âge médian des chauffeurs est désormais de 46 ans, avec 54 % des opérateurs âgés de plus de 45 ans, aggravant l'attrition sur les couloirs longue distance. À mesure que les postes vacants augmentent, les plateformes connaissent des rejets de chargement plus élevés lors des pics saisonniers, érodant la promesse de « capacité à la demande ». Certains leaders du marché réagissent en offrant des minimums hebdomadaires garantis et des parkings prépayés pour attirer les jeunes chauffeurs. Néanmoins, la rareté des capacités plafonne la croissance dans les corridors ruraux et à température contrôlée, tempérant l'expansion par ailleurs robuste du marché du camionnage à la demande[2]Association américaine du camionnage, « L'économiste en chef de l'ATA évalue le déficit de chauffeurs à 80 000 en 2023 », trucking.org .

Les lois sur la classification des travailleurs font augmenter les coûts des flottes de travailleurs indépendants

La loi AB5 de Californie et la Directive européenne sur le travail via les plateformes présument l'emploi lorsque les plateformes dictent les tarifs ou les horaires, déclenchant des charges sociales et des avantages qui augmentent les coûts par kilomètre de 20 à 30 %. Les places de marché à actifs légers doivent désormais choisir entre absorber les nouveaux frais généraux ou répercuter les frais sur les expéditeurs, les deux scénarios comprimant les marges unitaires. Les acteurs établis plus importants absorbent les coûts sur le volume, mais les nouveaux entrants plus petits perdent leur flexibilité tarifaire, augmentant le risque de consolidation au sein du secteur du camionnage à la demande. Des modèles hybrides combinant des chauffeurs salariés sur les couloirs principaux avec des sous-traitants pour les débordements émergent, mais la charge de conformité continue de défier les perturbateurs financés par capital-risque qui poursuivent des tactiques de croissance accélérée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le chargement complet domine tandis que le chargement partiel bénéficie de vents favorables algorithmiques

Les services de chargement partiel, bien que représentant une base plus petite, sont en voie d'atteindre un TCAC de 17,23 % jusqu'en 2031. Cela dépasse la domination du chargement complet à 65,52 % sur le marché du camionnage à la demande, car les outils de consolidation en temps réel regroupent les colis de plusieurs expéditeurs sur des remorques partagées, réduisant les coûts unitaires de fret de 30 à 45 %. Dans le contexte de la taille du marché du camionnage à la demande, les applications algorithmiques de chargement partiel gèrent déjà 18 milliards USD de volume annuel, grignotant les transporteurs traditionnels en étoile. Les moteurs d'intelligence artificielle tiennent compte des temps d'immobilisation, des heures d'exploitation des entrepôts et des fenêtres de service des chauffeurs pour éviter les retards de transbordement, rendant le chargement partiel dynamique viable même pour l'électronique grand public fragile. Les expéditeurs auparavant méfiants vis-à-vis des dommages acceptent désormais les déplacements consolidés car les plateformes auditent les spécifications d'emballage et attribuent des positions sécurisées à l'intérieur des remorques.

Le chargement complet reste indispensable pour les marchandises en vrac, les produits agricoles et les matières dangereuses où l'intégrité d'un seul chargement est primordiale. Pourtant, même dans le chargement complet, les réservations au tarif au comptant via les plateformes augmentent, représentant 28 % des chargements longue distance aux États-Unis en 2025. De nombreux fabricants du Fortune 100 répartissent désormais leurs engagements annuels de fret à 75 % sous contrat et 25 % en spot numérique pour couvrir à la fois la volatilité des carburants et l'imprévisibilité des volumes. Ce modèle hybride maintient la part du chargement complet élevée mais redéfinit les conditions d'engagement, garantissant des références répétées au marché du camionnage à la demande tout au long des cycles budgétaires sans remplacer entièrement les contrats dédiés.

Par type de véhicule : la densité urbaine accélère l'adoption des véhicules légers

Les camions lourds représentaient 48,40 % du marché du camionnage à la demande, mais les pics de livraison de colis urbains propulsent les véhicules légers de classe 1 à 3 à un TCAC de 18,91 % jusqu'en 2031. Les péages de congestion et les zones à faibles émissions dans 38 mégapoles mondiales incitent à utiliser des châssis plus petits capables de naviguer jusqu'aux points de livraison en bordure de trottoir, tandis que l'essor des promesses de livraison en deux heures impose un routage dense où la charge utile brute importe moins que le nombre d'arrêts. Les plateformes allouent des flottes mixtes de manière algorithmique, dépêchant une camionnette légère pour les commandes de commerce électronique en centre-ville et un camion de classe 8 à essieux tandem pour un trajet de retour de palettes vers des centres de consolidation en banlieue, étendant ainsi le marché du camionnage à la demande à diverses classes d'actifs.

Les véhicules de classe moyenne (classe 4 à 6) comblent le vide régional, transportant des denrées périssables des entrepôts frigorifiques régionaux vers les plateformes de distribution des épiceries. Les projets pilotes d'électrification aux États-Unis et au Japon se concentrent sur le segment de classe moyenne car les ratios poids de batterie/charge utile s'équilibrent favorablement. Pendant ce temps, la pénurie de chauffeurs se fait le plus sentir dans les segments lourds nécessitant un permis CDL-A avec de longues périodes d'absence du domicile. Les plateformes remédient aux lacunes en pré-réservant des échanges de tracteurs dans des relais tous les 640 kilomètres, réduisant les trajets de nuit et attirant une main-d'œuvre plus jeune. La corrélation avec des tranches d'assurance plus basses pour les camionnettes légères révèle également pourquoi les micro-flottes adoptent des véhicules de classe 2 lorsqu'elles entrent sur le marché du camionnage à la demande, une tendance structurelle susceptible de persister au-delà de l'horizon de prévision.

Par utilisateur final : la volatilité du commerce électronique renforce la dépendance aux plateformes

Le commerce électronique et la vente au détail, représentant déjà 35,13 % de la part du marché du camionnage à la demande, affichent le TCAC le plus rapide à 19,94 % car les ventes flash promotionnelles, les lancements de produits portés par les influenceurs et la logistique des retours génèrent une volatilité constante. Les plateformes étendent la capacité de manière élastique, contrairement aux flottes dédiées bloquées avec des effectifs de tracteurs fixes, permettant aux marchands de ne payer que pour la demande en temps réel au sein du marché plus large du camionnage à la demande. Les fabricants industriels appliquent une logique similaire lors des pénuries de composants, déviant des chargements partiels dès que les fournisseurs en amont libèrent des commandes en souffrance, ce qui maintient les lignes en flux tendu sans stock de sécurité excessif. Les expéditeurs du secteur alimentation et boissons exploitent des API à température contrôlée qui affichent la disponibilité des camions frigorifiques en quelques secondes, ce qui est essentiel lors des rappels pour salmonelle lorsque les quarantaines de produits redistribuent les paires origine-destination du jour au lendemain.

Les entreprises pharmaceutiques et de sciences de la vie s'appuient de plus en plus sur des pools de transporteurs conformes aux Bonnes Pratiques de Distribution, où la chaîne de traçabilité et la télémétrie de température en temps réel sont pré-intégrées. Ces segments à haute valeur ajoutée paient des primes mais tolèrent rarement les défaillances de service ; les plateformes à la demande atteignant des métriques de ponctualité à 99,5 % remportent des contrats pluriannuels malgré des tarifs au kilomètre plus élevés. Les marques de biens de consommation emballés, sous pression des pénalités des détaillants pour les livraisons tardives, canalisent les pics saisonniers de boissons gazeuses en édition limitée ou de confiseries de fêtes via les mêmes plateformes. À mesure que chaque secteur franchit des seuils de vitesse et de traçabilité, le marché du camionnage à la demande s'intègre plus profondément dans les routines d'approvisionnement, déplaçant progressivement les courtiers traditionnels qui ne peuvent pas fournir de preuves de livraison numériques de bout en bout.

Analyse géographique

L'Asie-Pacifique a capturé 41,25 % du volume mondial en 2025 et devrait croître à un TCAC de 18,34 % jusqu'en 2031, soutenue par le modèle de commerce électronique en entrepôt sous douane de la Chine qui regroupe des palettes consolidées pour les traversées en camion vers l'ASEAN. La Politique nationale de logistique de l'Inde synchronise le dépôt électronique des déclarations douanières avec les plateformes de fret, réduisant le dédouanement transfrontalier de plusieurs jours à quelques heures et élargissant davantage le marché du camionnage à la demande sur le sous-continent. La congestion urbaine à Jakarta, Bangkok et Manille incite à l'adoption de véhicules légers, tandis que les incitations gouvernementales pour les camionnettes électriques créent des opportunités pour les premiers entrants dans les pools de location liés aux plateformes.

L'Europe progresse à un taux de croissance en pourcentage à deux chiffres intermédiaires, la Directive sur le reporting de durabilité des entreprises élevant les seuils d'intensité carbone que seule la mutualisation algorithmique peut atteindre. L'Allemagne, la France et les pays nordiques adoptent des places de marché de trajets de retour qui réduisent les kilomètres à vide et aident les détaillants à déclarer des grammes de CO₂ plus faibles par colis. Néanmoins, les règles d'emploi obligatoires ajoutent des couches de coûts qui ralentissent la prolifération des startups. Les complexités du Brexit constituent un catalyseur supplémentaire : les plateformes offrant une automatisation douanière de bout en bout sécurisent une part croissante des couloirs entre le Royaume-Uni et l'UE, notamment pour les articles de mode à haute diversité[3]Commission européenne, « Directive sur le travail via les plateformes », europa.eu.

L'Amérique du Nord maintient son leadership numérique dans la réservation de fret intégrée aux ERP. Les API pré-construites dans les suites TMS de SAP et Oracle acheminent plus de 30 000 chargements par jour directement vers les tableaux de bord au comptant des plateformes. Pourtant, la région ressent le déficit de chauffeurs le plus aigu, faisant monter les prix au kilomètre et poussant le marché du camionnage à la demande vers des projets pilotes autonomes sur les corridors I-10 et I-40. Les expéditeurs américains adoptent également des fintechs d'assurance cargo à l'usage pour les micro-flottes, élargissant les pools de transporteurs mais ajoutant une charge de conformité pour valider l'assurance lors de la remise de chargement. Le Canada et le Mexique courtisent des modèles similaires à mesure que la délocalisation de proximité remodèle les flux de fret transfrontaliers, tandis que les lacunes en matière de haut débit rural entravent encore la visibilité en temps réel dans les États des Montagnes Rocheuses et le nord de l'Ontario.

Paysage concurrentiel

Aucune plateforme unique ne contrôle plus de 8 % des chargements mondiaux, rendant le marché du camionnage à la demande faiblement concentré. Les cinq premiers acteurs détiennent collectivement environ 26 %, ce qui donne un score de concentration du marché de 2. Les investissements affluent dans des services adjacents, cartes carburant, assurance cargo et courtage en douane, pour approfondir la fidélisation à l'écosystème et augmenter les revenus par transaction. Les outils de finance intégrée de Relay Payments permettent aux transporteurs d'avancer des factures en quelques heures, réduisant le taux de désabonnement et fournissant aux plateformes des revenus de commissions.

La différenciation technologique reste décisive. Les plateformes intégrant des moteurs de tarification par intelligence artificielle, des tableaux de bord ESG et des connecteurs TMS/ERP convertissent l'inertie des achats en activité répétée automatisée. Les capacités de conformité sont devenues des prérequis ; les fournisseurs qui fournissent des empreintes de portée 3 vérifiées et des coffres-forts de données conformes au RGPD progressent dans les listes d'appels d'offres. La transparence en matière de sécurité, issue de la base de données SMS de l'Administration fédérale de la sécurité des transporteurs routiers, apparaît désormais comme un filtre dans les tableaux de bord des expéditeurs[4]Administration fédérale de la sécurité des transporteurs routiers, « Système de mesure de la sécurité », fmcsa.dot.gov.

Pendant ce temps, des champions régionaux tels que BlackBuck en Inde et CargoX au Brésil protègent leur territoire via la localisation linguistique et des programmes d'intégration de micro-flottes qui reconnaissent les modèles d'exploitation informels. L'activité de fusions et acquisitions s'accélère à mesure que les acteurs établis manquant de profondeur technique acquièrent des startups algorithmiques pour comprimer les délais de développement. Les équipementiers, percevant le potentiel de marge des logiciels, s'insèrent via des divisions de camions autonomes qui pourraient finalement contourner les places de marché tierces, signalant un avenir dans lequel le secteur du camionnage à la demande devra faire face non seulement à d'autres plateformes concurrentes, mais aussi à des fabricants d'équipements possédant à la fois le matériel et la distribution numérique.

Leaders du secteur du camionnage à la demande

Uber Freight

C.H. Robinson

Full Truck Alliance (Manbang)

Sennder

J.B. Hunt 360

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Uber a annoncé une collaboration avec Nissan et Wayve pour développer et piloter des services de robotaxi, avec un déploiement prévu à Tokyo d'ici fin 2026.

- Février 2026 : Sennder a acquis les opérations de transport terrestre européen de C.H. Robinson. Cela renforce son réseau européen de chargement complet et sa base d'expéditeurs.

- Février 2026 : Lancement de l'agent d'approvisionnement de fret par intelligence artificielle. Cet outil automatise l'approvisionnement en fret en analysant les conditions du marché et la disponibilité des transporteurs en temps réel.

- Juillet 2025 : DAT a acquis la plateforme Convoy auprès de Flexport pour 250 millions USD. Consolidation des plateformes de fret numérique après la fermeture de Convoy.

Portée du rapport mondial sur le marché du camionnage à la demande

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Camions légers (classe 1-3) |

| Camions de classe moyenne (classe 4-6) |

| Camions lourds (classe 7-8) |

| Commerce électronique et vente au détail |

| Biens de consommation emballés |

| Alimentation et boissons (y compris la chaîne du froid) |

| Santé et pharmacie |

| Industrie et fabrication |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Chargement complet (FTL) | |

| Chargement partiel (LTL) | ||

| Par type de véhicule | Camions légers (classe 1-3) | |

| Camions de classe moyenne (classe 4-6) | ||

| Camions lourds (classe 7-8) | ||

| Par utilisateur final | Commerce électronique et vente au détail | |

| Biens de consommation emballés | ||

| Alimentation et boissons (y compris la chaîne du froid) | ||

| Santé et pharmacie | ||

| Industrie et fabrication | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse l'Asie-Pacifique croît-elle dans le camionnage à la demande ?

L'Asie-Pacifique devrait afficher un TCAC de 18,34 % jusqu'en 2031, portée par les exportations de commerce électronique transfrontalier et les interfaces de réservation intégrées aux douanes.

Quel type de service croît le plus rapidement ?

Les réservations de chargement partiel croissent à un TCAC de 17,23 % car les algorithmes de consolidation réduisent les coûts par expédition tout en améliorant les taux de remplissage.

Quel rôle jouent les règles de portée 3 ?

L'obligation de divulguer les émissions de fret pousse les expéditeurs à choisir des plateformes qui réduisent les kilomètres à vide et fournissent des tableaux de bord carbone vérifiables.

Pourquoi les camions légers gagnent-ils des parts de marché ?

Les restrictions de livraison urbaine et les pics de colis sur courte distance favorisent les véhicules agiles de classe 1 à 3, soutenant un TCAC de 18,91 % dans cette catégorie de flotte.

Quelle est la gravité de la pénurie de chauffeurs ?

L'Amérique du Nord pourrait faire face à un déficit de 160 000 chauffeurs d'ici 2031, réduisant la capacité disponible et augmentant les primes des plateformes de camionnage à la demande.

Quelle technologie accélère l'adoption par les entreprises ?

Les API « Réservation instantanée de camion » intégrées aux ERP des principaux fournisseurs de TMS permettent une allocation de capacité en moins d'une minute sans saisie manuelle de données.

Dernière mise à jour de la page le: