Taille et part du marché des ingrédients à base de noix

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

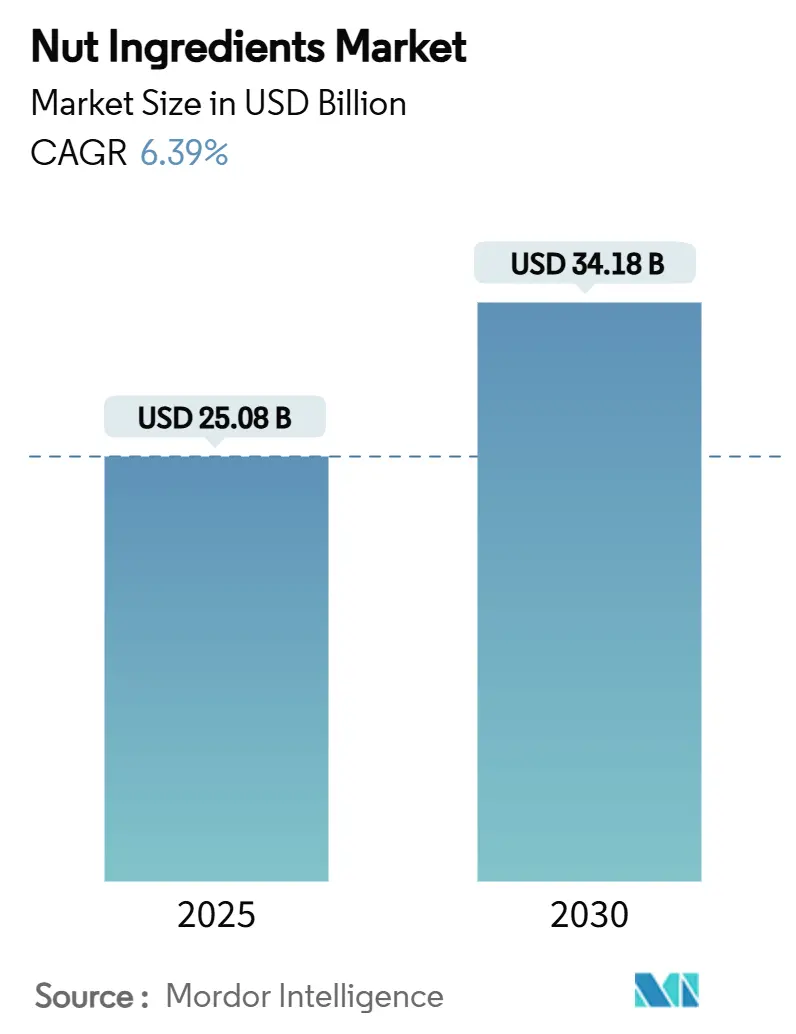

| Taille du Marché (2025) | 25.08 Milliards de dollars |

| Taille du Marché (2030) | 34.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.39% CAGR |

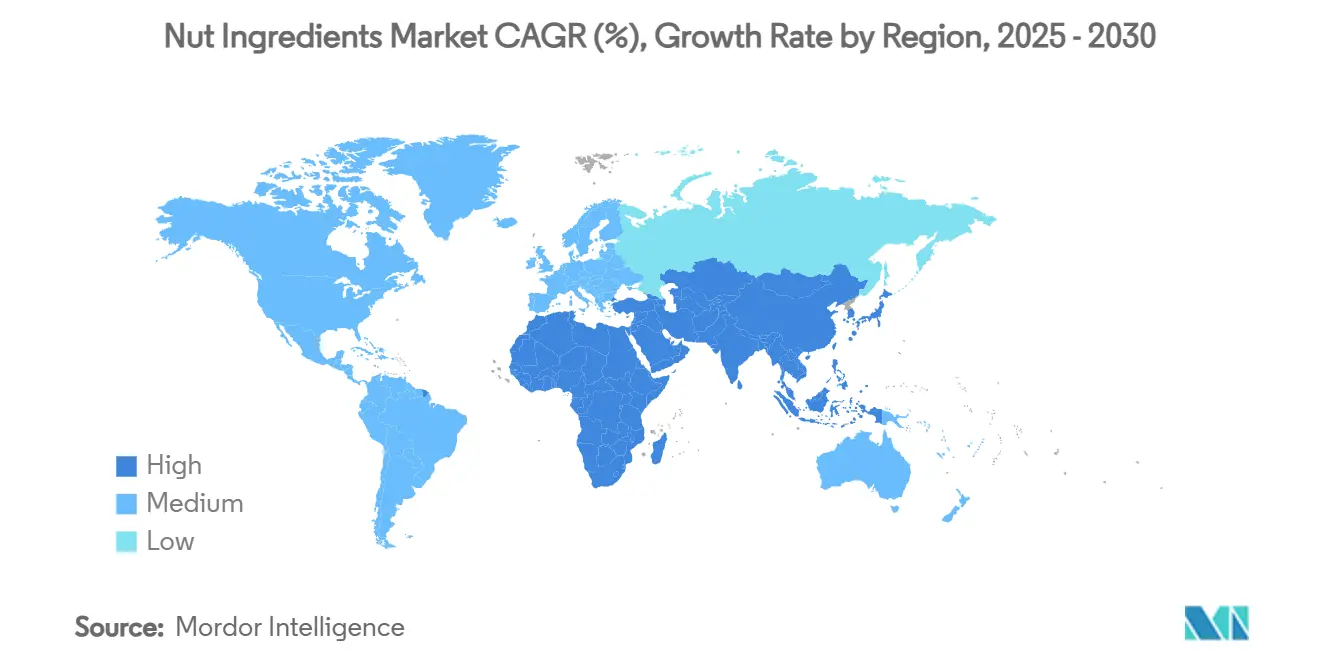

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base de noix par Mordor Intelligence

La taille du marché des ingrédients à base de noix devrait croître de 25,08 milliards USD en 2025 à 34,18 milliards USD d'ici 2030, enregistrant un CAGR de 6,39% durant la période de prévision. Cette croissance est alimentée par la préférence croissante des consommateurs pour la nutrition à base de plantes, l'essor des produits à étiquette propre et la demande d'ingrédients multifonctionnels qui améliorent à la fois la valeur nutritionnelle et le goût. Les avancées dans les technologies de transformation, soutenues par d'importants investissements en R&D, améliorent la fonctionnalité des poudres, pâtes et huiles de noix, les rendant plus faciles à intégrer dans les systèmes de production automatisés. Les noix gagnent également en popularité en tant que sources naturelles de protéines, de graisses saines et de micronutriments, offrant un avantage concurrentiel dans la reformulation des snacks, des produits de boulangerie, des alternatives laitières et des substituts de viande. Le paysage concurrentiel reste modérément intense, avec des acteurs intégrés verticalement tirant parti des économies d'échelle, du contrôle de la chaîne d'approvisionnement et des pratiques de durabilité pour gérer les coûts et obtenir des prix premium dans les applications à valeur ajoutée.

Points clés du rapport

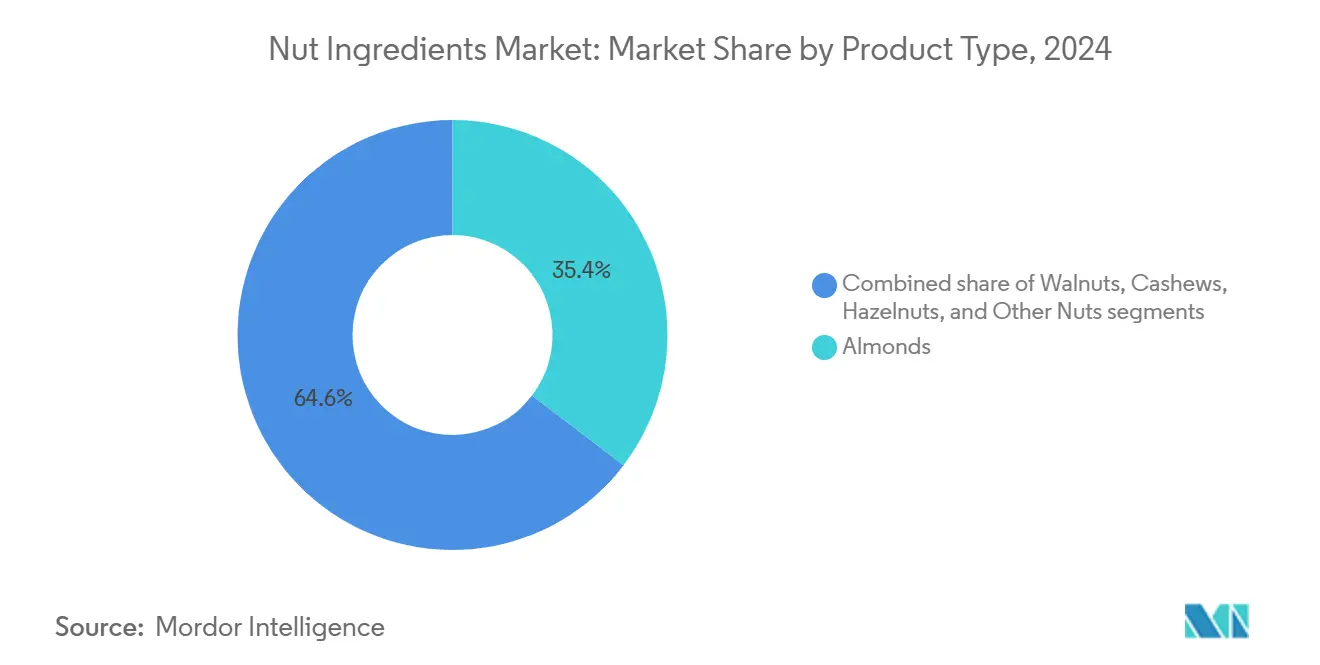

- Par type de produit, les amandes ont dominé avec 35,36% de la part du marché des ingrédients à base de noix en 2024, tandis que les noisettes devraient enregistrer un CAGR de 8,32% jusqu'en 2030.

- Par forme d'ingrédient, les noix entières ont capturé 41,21% de la taille du marché des ingrédients à base de noix en 2024, tandis que les formats en poudre se développent à un CAGR de 7,77% jusqu'en 2030.

- Par nature, le segment conventionnel a représenté 91,33% de la taille du marché des ingrédients à base de noix en 2024, tandis que les variantes biologiques représentent la trajectoire la plus rapide avec un CAGR de 8,15% jusqu'en 2030.

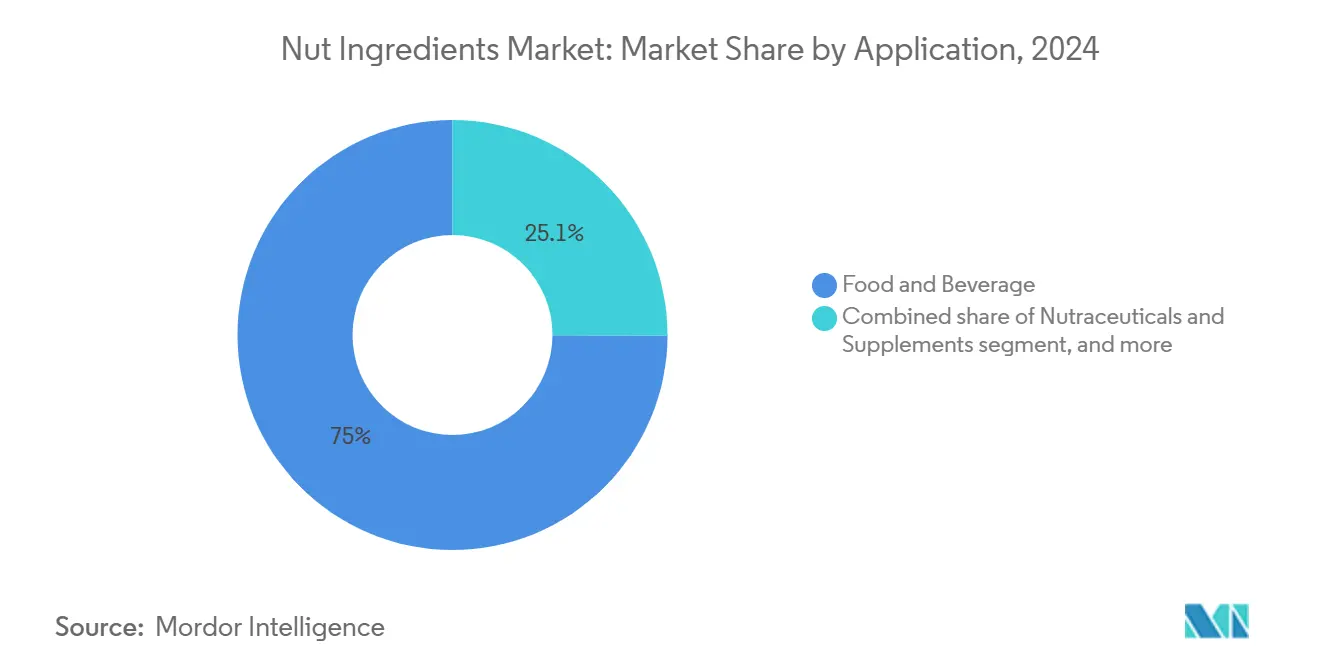

- Par application, l'alimentation et les boissons ont représenté 74,95% de la part du marché des ingrédients à base de noix en 2024 ; les nutraceutiques et compléments progressent à un CAGR de 9,11% jusqu'en 2030.

- Par géographie, l'Europe a détenu 34,89% de la part du marché des ingrédients à base de noix en 2024 et l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,53% jusqu'en 2030.

Tendances et perspectives du marché mondial des ingrédients à base de noix

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les aliments riches en nutriments | +1.5% | Mondial, avec une adoption plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Multifonctionnalité des noix | +1.2% | Mondial, en particulier dans les pôles de transformation alimentaire d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Premiumisation dans les snacks, la boulangerie et les produits laitiers | +0.8% | Europe et Amérique du Nord, en expansion vers l'Asie urbaine | Court terme (≤ 2 ans) |

| Positionnement et marketing des produits axés sur la nutrition | +0.6% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Avancées dans les technologies alimentaires et de transformation | +0.4% | Amérique du Nord et Europe, transfert de technologie vers l'Asie | Long terme (≥ 4 ans) |

| Innovation dans les formulations de produits | +0.3% | Mondial, concentré dans les centres de R&D | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les aliments riches en nutriments

Les consommateurs soucieux de leur santé transforment la sélection des ingrédients dans la fabrication alimentaire, faisant des noix un choix privilégié pour leur valeur nutritionnelle et leur attrait sensoriel. La demande croissante de protéines végétales a stimulé l'utilisation d'ingrédients à base de noix dans les alternatives à la viande, les formulations à base de noix offrant une texture qui imite efficacement celle des protéines animales. La poudre de protéines d'amande de Blue Diamond illustre cette tendance, répondant aux besoins des développeurs d'étiquettes propres à la recherche d'ingrédients végétaux avec des profils d'acides aminés supérieurs. La volonté des consommateurs de payer davantage pour des produits enrichis en nutriments crée des opportunités de croissance pour les fabricants capables de mettre clairement en avant les bienfaits pour la santé des ingrédients dérivés des noix. Dans les nutraceutiques, les huiles de noix sont de plus en plus populaires pour leurs profils en acides gras essentiels, soutenant les allégations de santé cardiovasculaire. Les avancées en science de la nutrition et en technologie alimentaire aident les formulateurs à améliorer la fonctionnalité des ingrédients à base de noix tout en maintenant les normes d'étiquette propre, répondant aux besoins des consommateurs soucieux de leur santé.

Multifonctionnalité des noix

Les fabricants alimentaires se tournent de plus en plus vers les ingrédients à base de noix, attirés par leur polyvalence et la valeur qu'ils apportent. Les noix de cajou, par exemple, ne sont pas seulement des bases crémeuses pour les alternatives laitières ; elles fortifient également les protéines dans les barres nutritionnelles et améliorent la texture dans les confiseries. Les innovations dans la transformation permettent aux fabricants de tirer parti de plusieurs flux de valeur à partir d'une seule noix. Prenons l'huile de noisette, par exemple : elle est désormais un composant recherché aussi bien dans les produits de soin de luxe que dans la cuisine à haute température. Cette multifonctionnalité simplifie la chaîne d'approvisionnement pour les transformateurs alimentaires à grande échelle, leur permettant de répondre à des besoins variés en ingrédients à partir d'une source unique. De plus, les techniques de transformation avancées permettent aux fabricants d'affiner les propriétés des ingrédients à base de noix, garantissant une fonctionnalité adaptée tout en préservant la valeur nutritionnelle. Alors que les fabricants alimentaires font face aux pressions sur les marges dues à l'inflation des matières premières, l'efficacité économique de ces ingrédients multifonctionnels devient primordiale dans leur quête d'optimisation des coûts de formulation.

Premiumisation dans les snacks, la boulangerie et les produits laitiers

Les catégories alimentaires traditionnelles utilisent de plus en plus les ingrédients à base de noix comme stratégie de positionnement premium pour se démarquer dans des segments de marché concurrentiels et justifier des prix plus élevés. Par exemple, Barry Callebaut incorpore des noix saines dans des inclusions de chocolat multi-textures, reflétant l'évolution de l'industrie de la confiserie vers des profils de saveurs plus raffinés qui soutiennent des prix premium. Cette tendance à la premiumisation est également évidente dans les alternatives laitières, où les ingrédients à base de noix sont utilisés pour créer des produits qui non seulement répondent, mais dépassent les normes laitières conventionnelles en termes de nutrition et d'attrait sensoriel. Dans le segment de la boulangerie artisanale, les noix sont fortement associées au savoir-faire et à la qualité, permettant aux fabricants de pratiquer des prix 20 à 30% plus élevés par rapport aux formulations standard. De plus, les avancées dans la transformation des noix, telles que les techniques spécialisées de torréfaction et d'assaisonnement, permettent aux marques de développer des profils de saveurs distinctifs qui renforcent la différenciation sur le marché. L'efficacité des stratégies de premiumisation est encore amplifiée lorsqu'elle est combinée à des pratiques d'approvisionnement transparentes qui mettent l'accent sur la qualité et la durabilité, répondant aux préférences des consommateurs pour des produits éthiques et de haute qualité.

Positionnement et marketing des produits axés sur la nutrition

Le marketing stratégique qui met en avant les avantages nutritionnels et fonctionnels des ingrédients à base de noix stimule la croissance sur les marchés de consommateurs soucieux de leur santé. Les noix, souvent qualifiées d'or nutritionnel,

sont utilisées de manière innovante. Les fabricants extraient désormais de la valeur de composants tels que les peaux d'arachides, riches en antioxydants et adaptées aux applications alimentaires fonctionnelles. Les tendances en matière de nutrition de précision permettent aux fabricants de créer des solutions de santé ciblées, telles que les noix riches en oméga-3 pour la santé cardiaque et les amandes riches en protéines pour la nutrition sportive. Le marché émergent des nutricosmétiques fait le lien entre l'alimentation et les cosmétiques, proposant des produits qui offrent à la fois des bienfaits pour la santé interne et la beauté externe. Un marketing efficace de ces doubles avantages permet des prix premium et élargit la portée du marché. De plus, les recherches évaluées par des pairs validant les allégations de santé des ingrédients à base de noix renforcent les stratégies marketing et garantissent la conformité avec les réglementations sur les produits de santé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et volatilité des prix | -0.7% | Mondial, aigu dans les régions à contraintes d'approvisionnement | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées aux allergènes | -0.5% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Défis réglementaires et de conformité | -0.4% | Mondial, variable selon les juridictions | Long terme (≥ 4 ans) |

| Problèmes de qualité et de durée de conservation | -0.3% | Mondial, critique dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et volatilité des prix

Les fabricants alimentaires qui dépendent des ingrédients à base de noix font face à des pressions significatives sur les marges en raison de la fluctuation des prix des matières premières. Les déséquilibres entre l'offre et la demande ont provoqué une volatilité extrême dans toutes les catégories de noix. Par exemple, les prix des noix de macadamia ont augmenté de 37% en 2024, la demande mondiale ayant dépassé la capacité de production, obligeant les fabricants soit à absorber des coûts plus élevés, soit à les répercuter sur les consommateurs. Le changement climatique a encore intensifié la volatilité des prix en provoquant des conditions météorologiques imprévisibles qui perturbent la production et réduisent la régularité des rendements dans les régions clés. Les grands fabricants atténuent ces défis grâce à une gestion stratégique des stocks et à des contrats d'approvisionnement à long terme. Cependant, les petits transformateurs manquent souvent des ressources financières nécessaires pour gérer efficacement les hausses soudaines de prix. Les fabricants des marchés émergents, qui concourent principalement sur les prix, sont particulièrement vulnérables à la hausse des coûts des ingrédients. Bien que la diversification de la chaîne d'approvisionnement puisse aider à gérer les risques de prix, la concentration géographique de la production de noix limite les opportunités de diversification pour de nombreux fabricants.

Préoccupations croissantes liées aux allergènes

Les fabricants alimentaires font face à des défis croissants en raison de la sensibilisation accrue aux allergènes et des exigences d'étiquetage plus strictes, ce qui pourrait limiter l'accès au marché pour les produits à base de noix. Les directives de gestion des allergènes de la FDA de 2022 exigent des systèmes de traçabilité robustes et des mesures de prévention de la contamination croisée, augmentant les coûts opérationnels, en particulier pour les fabricants gérant plusieurs allergènes[1]Administration américaine des denrées alimentaires et des médicaments, "Loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs de 2004 (FALCPA)", www.fda.gov. Pour atténuer les risques de litiges liés à l'exposition aux allergènes, de nombreux fabricants adoptent des pratiques d'étiquetage conservatrices, ce qui peut restreindre le positionnement des produits et la portée du marché. Les installations de fabrication partagées font face à des complexités supplémentaires, car elles nécessitent des protocoles de nettoyage rigoureux et des lignes de production dédiées pour gérer efficacement les risques de contamination croisée. Bien que les initiatives d'éducation des consommateurs améliorent la sensibilisation et soutiennent la croissance du marché, les incertitudes réglementaires dissuadent les fabricants d'explorer de nouvelles applications des ingrédients à base de noix. Les technologies de transformation avancées qui réduisent l'allergénicité par modification des protéines offrent des solutions potentielles, mais des processus d'approbation réglementaire peu clairs dans de nombreuses régions restent un obstacle important.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les amandes dominent tandis que les noisettes accélèrent

En 2024, les amandes détiennent une part de marché dominante de 35,36%, portée par les systèmes agricoles avancés de Californie et les capacités de transformation efficaces qui répondent à diverses applications. La poudre de protéines d'amande de Blue Diamond Growers illustre l'innovation du segment, offrant un profil d'acides aminés supérieur par rapport aux protéines végétales traditionnelles tout en maintenant les normes d'étiquette propre. Les amandes sont très polyvalentes : les amandes entières ciblent les snacks premium, les formes tranchées améliorent les produits de boulangerie et les variantes en poudre soutiennent la fortification en protéines dans les nutraceutiques. Les avancées dans la transformation permettent de multiples utilisations à partir d'une seule variété d'amande, comme l'extraction d'huile pour les cosmétiques et la production de farine pour l'alimentation animale, garantissant une utilisation maximale et des prix compétitifs. Avec des chaînes d'approvisionnement fiables et une qualité constante, les amandes restent le choix privilégié des grands fabricants alimentaires.

Les noisettes constituent le segment de produits à la croissance la plus rapide, avec un CAGR de 8,32% prévu jusqu'en 2030, soutenu par leur utilisation croissante dans la confiserie premium et l'amélioration des technologies de transformation. Le développement en 2025 par l'Université Rovira i Virgili d'une technologie infrarouge permet l'évaluation en temps réel de la qualité des noisettes sans ouvrir les emballages, réduisant les coûts et améliorant l'efficacité de la chaîne d'approvisionnement[2]Université Rovira i Virgili, "Nouvelle méthode pour identifier les noisettes rances sans les retirer du sac", www.urv.cat. Les équipements avancés atteignent désormais des taux de pelage de 80% avec une complétude de 95%, améliorant l'efficacité de la transformation. La demande croissante des fabricants de chocolat, comme Barry Callebaut qui incorpore des noisettes dans des inclusions de chocolat multi-textures, reflète leur positionnement premium. De plus, la teneur élevée en acide oléique de l'huile de noisette stimule son utilisation dans les cosmétiques, offrant un conditionnement cutané supérieur et des prix premium dans les produits de soin personnel.

Par forme d'ingrédient : les noix entières en tête tandis que les poudres gagnent du terrain

En 2024, les noix entières détiennent une part de marché de 41,21%, portée par la demande des consommateurs pour des ingrédients peu transformés et la préférence des fabricants pour une manipulation plus simple. Un stockage approprié prolonge leur durée de conservation jusqu'à 24 mois pour les contenants non ouverts, préservant à la fois la valeur nutritionnelle et la qualité sensorielle. Les noix entières sont rentables en raison de la complexité de transformation réduite et des besoins en équipements moindres, séduisant aussi bien les grands fabricants que les petits producteurs. Les méthodes de stockage avancées, telles que l'atmosphère contrôlée et la gestion de la température, garantissent la qualité tout au long des cycles de chaîne d'approvisionnement longs. Ces noix servent à des usages divers, des snacks premium visuellement attrayants à la transformation alimentaire industrielle où elles sont davantage transformées. De plus, les noix entières résistent mieux à l'oxydation que les formes transformées, réduisant les risques de rancissement lors du stockage et du transport.

Le segment des noix en poudre croît à un CAGR de 7,77% jusqu'en 2030, alimenté par la demande croissante d'ingrédients prêts à l'emploi dans les systèmes de production automatisés. Les technologies de broyage améliorées permettent désormais d'obtenir des tailles de particules précises (40-60 mesh) tout en maintenant l'intégrité nutritionnelle, élargissant leur utilisation dans les formulations sensibles. Les noix en poudre offrent une distribution uniforme et une biodisponibilité améliorée, les rendant idéales pour les nutraceutiques où la taille des particules influence l'absorption et l'efficacité. Les innovations dans la transformation permettent un contrôle de la teneur en huile, prolongeant la durée de conservation et maintenant la saveur pour des applications spécifiques. Cette croissance s'aligne sur les tendances du secteur vers la standardisation des ingrédients et l'efficacité de la chaîne d'approvisionnement, car les formes en poudre simplifient la manipulation, garantissent une qualité constante et soutiennent le dosage automatisé dans la production à grande échelle.

Par nature : le conventionnel domine tandis que le biologique se développe

En 2024, les ingrédients à base de noix conventionnels détiennent une part de marché significative de 91,33%, portée par des chaînes d'approvisionnement établies et des avantages en termes de coûts qui répondent aux besoins des fabricants alimentaires grand public dans diverses applications. Les pratiques agricoles matures et une infrastructure de transformation efficace garantissent une qualité constante à des prix compétitifs. Les économies d'échelle permettent aux grands transformateurs de maintenir l'accessibilité tout en répondant aux normes de qualité acceptables pour les besoins du marché de masse. Des entreprises comme TreeHouse Foods illustrent comment les transformateurs conventionnels peuvent améliorer la durabilité sans certification biologique, comme en témoigne leur objectif d'atteindre 100% d'huile de palme certifiée RSPO d'ici 2030. Des réseaux de distribution mondiaux bien établis réduisent davantage les risques liés à la chaîne d'approvisionnement et garantissent un approvisionnement fiable pour les fabricants à grand volume. Cette stabilité soutient la croissance du marché tandis que les alternatives biologiques s'efforcent de renforcer leurs chaînes d'approvisionnement et leurs capacités de transformation.

Les ingrédients à base de noix biologiques connaissent une croissance rapide, avec un CAGR de 8,15% prévu jusqu'en 2030. Cette croissance est alimentée par des consommateurs prêts à payer des prix premium pour des produits durables certifiés et par la disponibilité croissante des aliments biologiques dans le commerce de détail. Les cadres réglementaires garantissent des normes de certification claires, protégeant les prix premium grâce à des chaînes d'approvisionnement contrôlées et des exigences de qualité strictes. Les innovations dans la transformation biologique, telles que les méthodes de conservation naturelles utilisant des biopolymères et des huiles essentielles, répondent aux défis passés tels que la fonctionnalité et la durée de conservation sans additifs synthétiques. Les normes de certification créent des barrières à l'entrée qui protègent les fournisseurs établis tout en garantissant des produits de haute qualité. La croissance du segment reflète la sensibilisation croissante des consommateurs à la durabilité et aux bienfaits pour la santé, les fabricants tirant parti des certifications biologiques pour justifier des prix premium de 20 à 30% dans les applications alimentaires haut de gamme.

Par application : l'alimentation et les boissons dominent tandis que les nutraceutiques progressent

En 2024, les applications alimentaires et boissons détiennent une part de marché significative de 74,95%, couvrant des sous-catégories telles que la boulangerie, la confiserie, les alternatives laitières et les produits à base de plantes. Ces applications tirent parti des avantages fonctionnels et nutritionnels des noix. Le segment prospère grâce à des systèmes de transformation établis et à la familiarité des consommateurs avec les ingrédients à base de noix. La boulangerie et la confiserie mènent les tendances de premiumisation, où les noix améliorent à la fois la fonctionnalité et l'attrait visuel. Les méthodes de transformation avancées, telles que la torréfaction à l'huile pour la saveur et la durée de conservation ou la torréfaction à sec pour les produits axés sur la santé, stimulent davantage l'innovation. Les alternatives laitières, une sous-catégorie en croissance rapide, utilisent des bases de noix de cajou et d'amande pour offrir des textures crémeuses et des protéines végétales, imitant étroitement les produits laitiers traditionnels. Cette diversité renforce le segment face aux fluctuations du marché et permet aux fabricants de maximiser l'utilisation des ingrédients dans diverses gammes de produits.

Les nutraceutiques et compléments constituent le segment à la croissance la plus rapide, avec un CAGR de 9,11% prévu jusqu'en 2030. L'intérêt croissant des consommateurs pour la santé préventive et la validation scientifique des bienfaits des noix, tels que le soutien à la santé cardiaque et cérébrale, alimentent cette croissance. Les noix sont riches en acides gras oméga-3, en antioxydants et en protéines végétales, qui soutiennent des allégations de santé étayées par des recherches. Les avancées dans la transformation permettent l'extraction de composés bioactifs, comme les oméga-3 dérivés des noix, offrant des alternatives végétales à l'huile de poisson avec une meilleure stabilité oxydative. Ce segment bénéficie de prix premium, souvent 40 à 60% plus élevés que les applications alimentaires conventionnelles, en raison des bienfaits ciblés pour la santé soutenus par des études cliniques. Le soutien réglementaire aux allégations de santé renforce davantage la position concurrentielle des fabricants capables de valider les avantages fonctionnels de leurs produits.

Analyse géographique

En 2024, l'Europe détient la plus grande part de marché à 34,89%, portée par une infrastructure avancée de transformation alimentaire et une forte demande des consommateurs pour des ingrédients à base de noix premium. La région bénéficie de sa proximité avec la Turquie, un producteur clé de noisettes, et de ses solides capacités de transformation qui soutiennent à la fois la consommation locale et les exportations. L'Allemagne et le Royaume-Uni sont en tête de la consommation grâce à leurs secteurs florissants de la boulangerie et de la confiserie, tandis que l'Italie et la France stimulent la demande à travers des produits alimentaires artisanaux mettant l'accent sur la qualité et l'origine. Les Pays-Bas jouent le rôle de principal hub de distribution, tirant parti de leur infrastructure portuaire et logistique pour desservir le marché européen au sens large. Les normes strictes de certification biologique européenne renforcent le positionnement premium, garantissant la qualité et la confiance des consommateurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 8,53% jusqu'en 2030, alimenté par la croissance économique et l'évolution démographique. La Chine stimule l'expansion régionale avec une urbanisation croissante et des revenus disponibles en hausse, augmentant la demande de produits alimentaires premium influencés par les tendances nutritionnelles occidentales. Selon le Bureau national des statistiques de Chine, le revenu disponible annuel moyen par habitant est passé de 39 218 yuans en 2023 à environ 41 300 yuans en 2024, reflétant un pouvoir d'achat croissant[3]Bureau national des statistiques de Chine, "Revenu disponible annuel moyen par habitant des ménages en Chine de 1990 à 2024", www.stats.gov.cn.. L'influence de la région sur les marchés mondiaux est évidente dans le phénomène du chocolat de Dubaï,

où la forte demande de pistaches a provoqué des pénuries d'approvisionnement. Le secteur indien en pleine croissance de la transformation alimentaire crée des opportunités pour les ingrédients à base de noix dans les alternatives laitières et les sucreries traditionnelles. Les marchés matures comme le Japon, l'Australie et la Corée du Sud se concentrent sur la qualité et l'innovation, tandis que l'Indonésie, la Thaïlande et Singapour offrent un potentiel de croissance grâce à l'expansion des classes moyennes et à l'exposition aux tendances alimentaires mondiales.

L'Amérique du Nord reste un marché clé avec des chaînes d'approvisionnement établies et un accent sur la commodité et la nutrition. Les États-Unis bénéficient de la production d'amandes et de noix de Californie, qui soutient des chaînes d'approvisionnement rentables et de haute qualité pour les fabricants alimentaires. Le Canada met l'accent sur les produits premium et biologiques, en accord avec les préférences des consommateurs pour des ingrédients naturels et durables. Le Mexique est un acteur émergent, porté par son secteur de transformation alimentaire en expansion et son intégration dans les chaînes d'approvisionnement nord-américaines. En Amérique du Sud, le Brésil et l'Argentine répondent aux marchés locaux et d'exportation, notamment pour les noix adaptées aux climats tropicaux. Le Moyen-Orient et l'Afrique sont des marchés plus petits mais en croissance, avec les Émirats arabes unis servant de hub de distribution et l'Afrique du Sud offrant des capacités de transformation pour les marchés locaux et européens.

Paysage concurrentiel

Le marché des ingrédients à base de noix est modérément fragmenté, avec des leaders mondiaux et des fournisseurs régionaux en concurrence dans diverses catégories de produits. Les grands acteurs comme Cargill, Olam et Barry Callebaut maintiennent de solides positions sur le marché grâce à des chaînes d'approvisionnement intégrées et des portefeuilles de produits étendus. Pendant ce temps, les petites entreprises capitalisent sur la demande croissante de protéines végétales, de produits à étiquette propre et de nutrition fonctionnelle en proposant des options biologiques, spécialisées et d'approvisionnement local, contribuant à la fragmentation du marché.

Les avancées technologiques stimulent la différenciation et l'efficacité sur le marché. Les innovations dans la transformation, telles que les systèmes automatisés de transformation des noix de macadamia avec des capacités de 500 à 1 000 kg/h, améliorent la fonctionnalité des produits, la cohérence et réduisent les coûts, donnant aux entreprises un avantage concurrentiel tout en soutenant les économies d'échelle.

Les opportunités émergentes résident dans des applications de niche comme les nutricosmétiques et les formulations protéiques avancées. Les petits acteurs peuvent tirer parti de ces segments pour établir une présence solide avant que les concurrents plus importants ne les reconnaissent et n'y entrent.

Leaders du secteur des ingrédients à base de noix

Blue Diamond Growers

Olam Food Ingredients

Archer Daniels Midland Company (ADM)

Barry Callebaut AG

John B. Sanfilippo & Son Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : eatThis Superfood™ a lancé sa nouvelle gamme de Foxnuts grillés (Makhana) aux États-Unis. La marque, connue pour son engagement envers des snacks naturels et riches en nutriments, introduit quatre profils de saveurs uniques : barbecue, menthe biologique, caramel à la fleur de sel et piment.

- Novembre 2024 : KP Snacks, membre du groupe Intersnack, a acquis Whole Earth Foods auprès d'Ecotone, marquant une expansion significative sur le marché des beurres de noix. Whole Earth, surtout connue comme la principale marque de beurre de cacahuète au Royaume-Uni avec une forte présence en Europe, apporte à la fois des beurres de noix et des boissons non alcoolisées au portefeuille de KP.

- Septembre 2024 : Dodan Foods a élargi sa gamme de produits en lançant un beurre de noix de cajou naturel et crémeux fabriqué uniquement à partir de noix de cajou premium. Selon la marque, ce nouveau produit est conçu pour offrir une texture riche et veloutée sans additifs ni conservateurs, séduisant les consommateurs soucieux de leur santé à la recherche de tartinades nutritives à base de noix.

- Août 2024 : Sitavatika a lancé une gamme premium de noix et fruits secs, comprenant des noix de cajou, du makhana, des amandes, des pistaches et plus encore, tous soigneusement sélectionnés à la main pour des consommateurs exigeants. Selon la marque, cette expansion élargit son portefeuille de produits au-delà des épices, renforçant la réputation de la marque pour la livraison de produits 100% purs et naturels sur le marché indien.

Portée du rapport mondial sur le marché des ingrédients à base de noix

| Amandes |

| Noix |

| Noix de cajou |

| Noisettes |

| Autres noix |

| Entier |

| Tranché/Haché |

| Grillé |

| Poudres |

| Autres formes (pâtes, huiles) |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie et confiserie |

| Alternatives laitières et produits à base de plantes | |

| Snacks | |

| Alternatives à la viande | |

| Cuisine et assaisonnements | |

| Boissons et barres nutritionnelles | |

| Nutraceutiques et compléments | |

| Cosmétiques et soins personnels | |

| Alimentation animale et aliments pour animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Amandes | |

| Noix | ||

| Noix de cajou | ||

| Noisettes | ||

| Autres noix | ||

| Par forme d'ingrédient | Entier | |

| Tranché/Haché | ||

| Grillé | ||

| Poudres | ||

| Autres formes (pâtes, huiles) | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Alternatives laitières et produits à base de plantes | ||

| Snacks | ||

| Alternatives à la viande | ||

| Cuisine et assaisonnements | ||

| Boissons et barres nutritionnelles | ||

| Nutraceutiques et compléments | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ingrédients à base de noix en 2025 ?

La taille du marché des ingrédients à base de noix est de 25,08 milliards USD en 2025, avec une prévision d'atteindre 34,18 milliards USD d'ici 2030 à un CAGR de 6,39%.

Quel type de noix génère le plus grand chiffre d'affaires ?

Les amandes occupent 35,36% des revenus mondiaux, grâce à leur large fonctionnalité dans la boulangerie, les alternatives laitières et les poudres nutritionnelles.

Quelle région connaît la croissance la plus rapide pour les ingrédients à base de noix ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 8,53% jusqu'en 2030, portée par la hausse des revenus, l'urbanisation et la capacité croissante de transformation alimentaire.

Quelle forme d'ingrédient gagne du terrain auprès des fabricants ?

Les formats de noix en poudre progressent à un CAGR de 7,77% car ils s'intègrent parfaitement dans les lignes automatisées et assurent une dispersion uniforme.

Dernière mise à jour de la page le: