Taille et Part du Marché de la Spectroscopie par Résonance Magnétique Nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

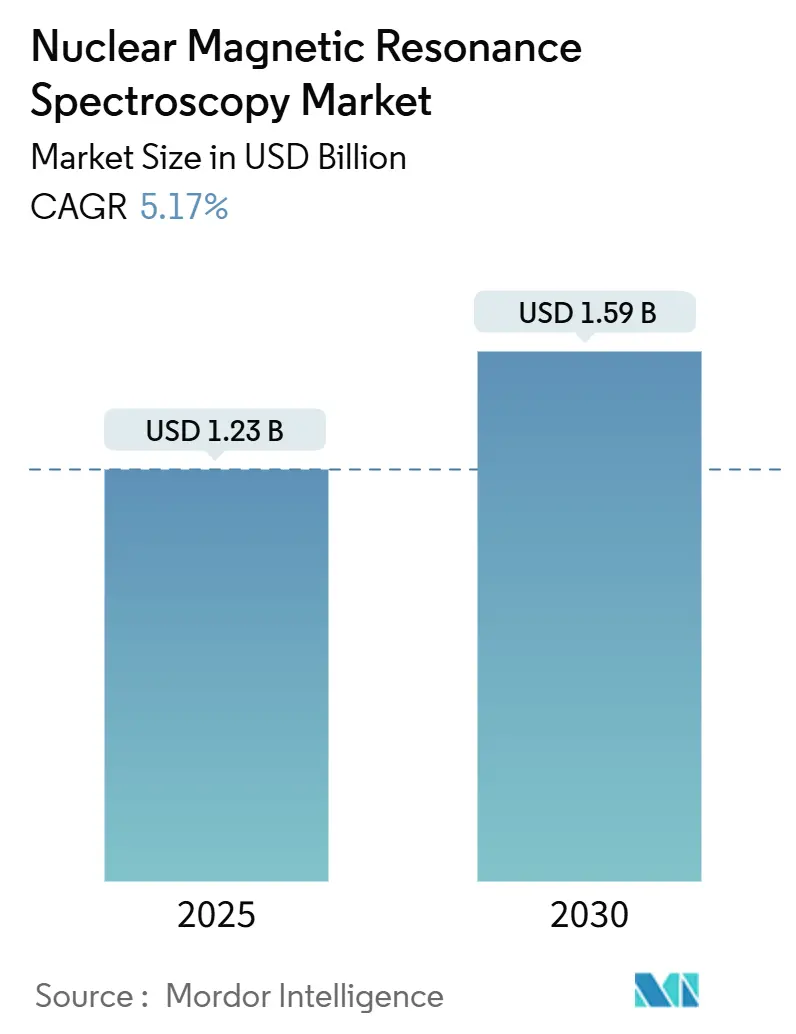

| Taille du Marché (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2030) | 1.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Spectroscopie par Résonance Magnétique Nucléaire par Mordor Intelligence

La taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) s'établit à 1,23 milliard USD en 2025 et devrait s'étendre à 1,59 milliard USD d'ici 2030, ce qui correspond à un CAGR de 5,17 % sur la période. Les dépenses continues en recherche pharmaceutique, la croissance rapide des plateformes de paillasse et la demande croissante d'analyses pour le stockage d'énergie soutiennent cette dynamique. Les principaux fournisseurs privilégient désormais les conceptions d'aimants sans hélium, qui réduisent les coûts d'exploitation et atténuent les risques liés à la chaîne d'approvisionnement. Les logiciels d'intelligence artificielle qui automatisent la sélection des pics et l'élucidation des structures stimulent les gains de productivité en laboratoire, tandis que les innovations en matière de sondes multinucléaires élargissent les cas d'utilisation en métabolomique, en chimie en flux et en surveillance des électrolytes de batteries. Collectivement, ces évolutions redéfinissent les références de performance, intensifient la concurrence centrée sur les logiciels et ouvrent de nouveaux bassins de clientèle dans des contextes sensibles aux coûts.

Points Clés du Rapport

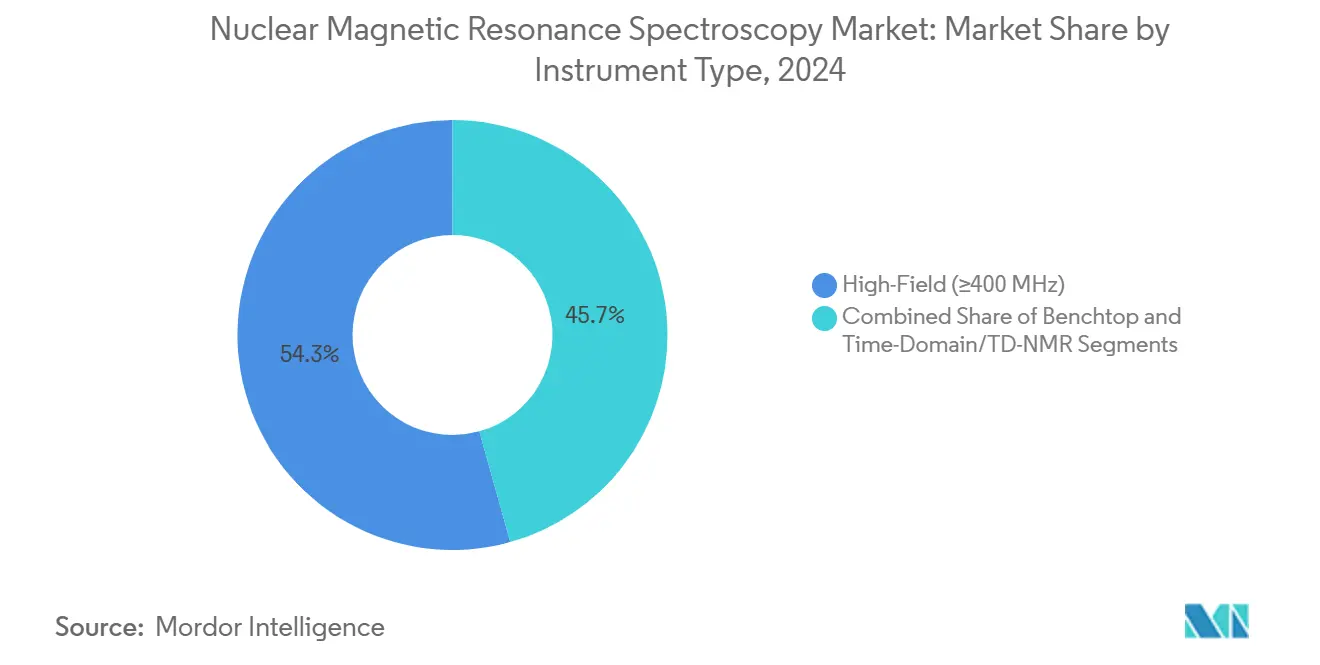

- Les instruments à champ élevé (≥400 MHz) ont dominé avec 54,33 % de la part du marché de la spectroscopie par résonance magnétique nucléaire (RMN) en 2024, tandis que les systèmes de paillasse (<200 MHz) sont en voie d'enregistrer la croissance la plus rapide avec un CAGR de 8,37 % jusqu'en 2030.

- Dans le spectre de fréquences, les unités 400–600 MHz ont représenté 42,34 % des revenus en 2024 ; les systèmes ultra-haut champ 800 MHz–1,2 GHz progressent à un CAGR de 7,89 % jusqu'en 2030.

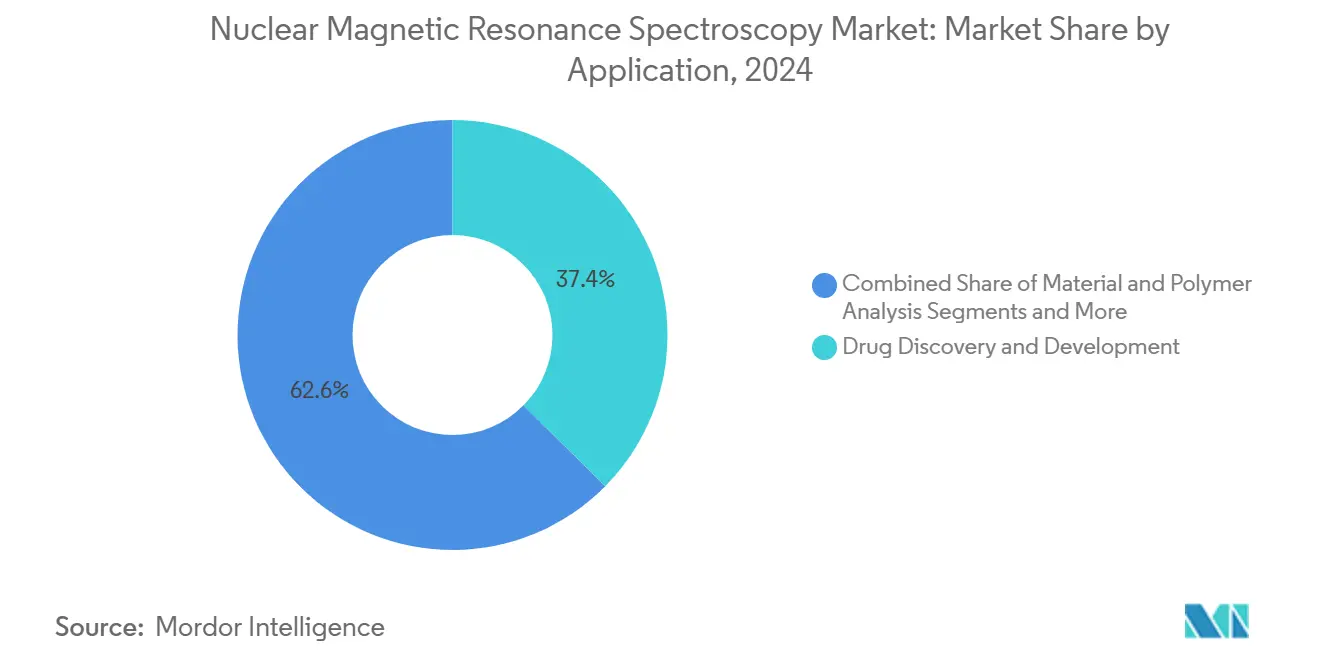

- Par application, la découverte et le développement de médicaments ont représenté 37,42 % de la taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) en 2024, tandis que les études sur l'énergie et les électrolytes de batteries devraient progresser à un CAGR de 9,24 % sur le même horizon.

- Les entreprises pharmaceutiques et biotechnologiques ont représenté 44,38 % des revenus des utilisateurs finaux en 2024 et constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 8,68 % attendu jusqu'en 2030.

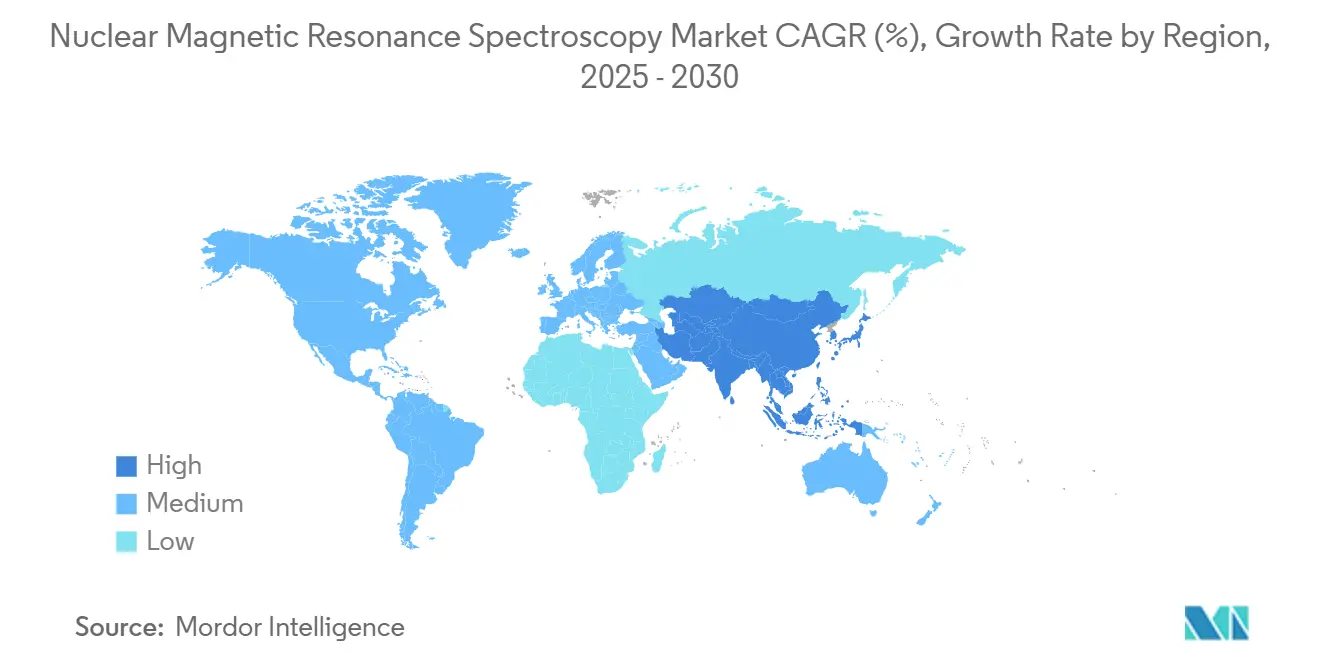

- Géographiquement, l'Amérique du Nord a contribué à 36,71 % des ventes de 2024, mais l'Asie-Pacifique est positionnée pour la hausse la plus marquée avec un CAGR de 8,37 % d'ici 2030.

Tendances et Perspectives du Marché Mondial de la Spectroscopie par Résonance Magnétique Nucléaire

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées technologiques dans les systèmes à champ élevé et de paillasse | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D pharmaceutique et biotechnologique | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des programmes de métabolomique et de médecine de précision | +0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Automatisation pilotée par l'IA de l'interprétation des données | +0.7% | Régions technologiquement avancées | Court terme (≤ 2 ans) |

| Aimants sans hélium et recyclage du gaz | +0.6% | Régions à pénurie d'hélium | Moyen terme (2-4 ans) |

| Surveillance des procédés en temps réel pour la chimie en flux et les batteries | +0.5% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées Technologiques dans les Systèmes à Champ Élevé et de Paillasse

Des architectures d'aimants révolutionnaires éliminent les cryogènes, réduisant les coûts d'exploitation jusqu'à 60 % par rapport aux unités supraconductrices traditionnelles.[1]Sandeep Kumar, « Exploration des matériaux magnétocaloriques pour la réfrigération durable près de la température de liquéfaction du gaz hydrogène », Advanced Functional Materials, wiley.com Les modèles de paillasse atteignent désormais 100 MHz avec des aimants permanents, permettant aux laboratoires d'enseignement, aux installations pilotes et aux unités de contrôle qualité d'effectuer des analyses de routine qui nécessitaient autrefois des installations spécialisées. Le refroidissement sans cryogène atténue la pénurie d'hélium, tandis que les empreintes compactes s'adaptent aux hottes standard. Ces avancées élargissent l'accès sans sacrifier la fidélité spectrale, notamment pour l'analyse des petites molécules et le contrôle qualité des polymères.

Augmentation des Dépenses de R&D Pharmaceutique-Biotechnologique et de Découverte de Médicaments

Des budgets de recherche résilients maintiennent le marché de la spectroscopie par résonance magnétique nucléaire (RMN) sur une trajectoire de croissance stable. Les méthodes de RMN quantitative validées par les pharmacopées permettent des tests directs de puissance et d'impuretés sans étalons externes. Les études sur le repliement des protéines et les criblages de formulation s'appuient sur la nature non destructive de la technique, soutenant l'innovation dans les produits biologiques même lorsque les conditions macroéconomiques se resserrent. Les longs cycles de développement ancrent davantage la RMN dans les pipelines de découverte.

Essor des Programmes de Métabolomique et de Médecine de Précision

Les initiatives mondiales sur les biomarqueurs nécessitent un profilage rapide et reproductible de biofluides complexes. Les stations de travail RMN à haut débit traitent des centaines d'échantillons par jour, aidées par de vastes bibliothèques de déplacements de référence contenant plus de 11 millions d'entrées.[2]Jeffrey Hoch, « Biological Magnetic Resonance Data Bank », Oxford Academic, oxfordacademic.comLes hôpitaux et les centres académiques investissent dans des unités de métabolomique dédiées pour stratifier les patients et surveiller la réponse thérapeutique, ancrant la demande d'équipements à long terme.

Automatisation Pilotée par l'IA Réduisant la Barrière de Compétences

Des modèles d'apprentissage profond tels que DeepSAT extraient des structures au niveau atomique à partir de spectres 2D plus rapidement que l'analyse manuelle.[3]Hyun Woo Kim, « DeepSAT : Apprentissage des structures moléculaires », springeropen.comDes ensembles de données d'entraînement dépassant 143 000 spectres améliorent la précision, permettant aux laboratoires disposant d'une expertise limitée d'obtenir des résultats de qualité publication en quelques minutes. L'automatisation répond à la pénurie de spectroscopistes et augmente le débit, consolidant l'IA comme différenciateur clé parmi les fournisseurs d'instruments.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés de la RMN supraconductrice | -0.4% | Marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de spectroscopistes qualifiés | -0.3% | Régions en développement | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement en terres rares et en fils HTS | -0.2% | Régions non productrices | Court terme (≤ 2 ans) |

| Non-standardisation des formats de données | -0.1% | Établissements de recherche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux et de Maintenance Élevés de la RMN Supraconductrice

Les investissements en capital restent un obstacle pour les universités et les petites entreprises. Les fluctuations du prix de l'hélium ajoutent une incertitude opérationnelle, tandis que les parcs vieillissants nécessitent des contrats de service coûteux. Les modèles d'installations partagées et l'adoption de systèmes de paillasse atténuent partiellement ce problème, mais des compromis de performance persistent pour l'élucidation de structures complexes.

Pénurie de Spectroscopistes RMN Qualifiés

Le départ à la retraite d'experts seniors et la faible exposition pratique dans les programmes d'études limitent l'offre de talents. L'escalade des salaires et les problèmes de rétention affectent les laboratoires industriels, tandis que le monde académique forme des groupes d'utilisateurs pour mutualiser les connaissances. L'IA facilite le travail de routine, mais le développement de méthodes nécessite toujours une supervision experte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Instrument : Les Unités de Paillasse Redéfinissent l'Accessibilité

Les systèmes à champ élevé (≥400 MHz) ont conservé 54,33 % de la part du marché de la spectroscopie par résonance magnétique nucléaire (RMN) en 2024, soulignant leur rôle dans la biologie structurale et les travaux à haute résolution sur les petites molécules. Les plateformes de paillasse fonctionnant sur des aimants permanents progressent à un CAGR de 8,37 % jusqu'en 2030, érodant la domination du parc installé dont jouissaient autrefois les instruments supraconducteurs. La taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) liée aux ventes de paillasse s'élargit à mesure que les prix descendent en dessous de 100 000 USD, permettant aux laboratoires de contrôle qualité et aux établissements d'enseignement d'internaliser la spectroscopie. La RMN en domaine temporel occupe une niche plus petite mais stable, appréciée pour les évaluations rapides de l'humidité et des polymères où la vitesse prime sur l'ultra-haute résolution.

Les avancées en matière d'aimants permanents permettent désormais d'atteindre une intensité de champ de 100 MHz sans cryogènes, réduisant les coûts d'exploitation et contournant les chocs d'approvisionnement en hélium. Les fournisseurs intègrent des analyses spectrales pilotées par l'IA pour aplanir les courbes d'apprentissage des nouveaux utilisateurs, tandis que les conceptions de sondes modulaires permettent aux opérateurs de changer de noyaux en quelques minutes. Les centres de recherche partagés continuent d'acheter des unités à champ élevé pour les méthodes de pointe, mais les associent de plus en plus à des appareils de paillasse pour les analyses de routine. Collectivement, ces tendances orientent les achats vers des parcs mixtes qui équilibrent performance, débit et coût du cycle de vie.

Par Plage de Fréquences : Le Champ Moyen Reste le Cheval de Bataille

Les systèmes dans la bande 400–600 MHz ont capté 42,34 % des revenus de 2024 car ils offrent le meilleur équilibre entre sensibilité, résolution et maintenabilité. Les modèles ultra-haut champ 800 MHz–1,2 GHz s'accélèrent à un CAGR de 7,89 %, portés par des projets difficiles sur les complexes protéiques et la métabolomique nécessitant une dispersion maximale. La classe 300–400 MHz attire les laboratoires soucieux de leur budget qui passent des équipements de paillasse, tandis que les unités 600–800 MHz répondent aux analyses spécialisées de produits naturels et de glucides.

Les fabricants ont orienté leur R&D vers la stabilité des bobines et la technologie des sondes refroidies plutôt que vers des intensités de champ toujours plus élevées, signalant une maturation dans les segments premium. Les sondes multinucléaires couvrant ¹H, ¹⁹F, ¹³C et ²H dans un seul boîtier élargissent les menus expérimentaux sans matériel supplémentaire. Cette polyvalence contribue à préserver la taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) dans la catégorie champ moyen même si les installations ultra-haut champ se développent. Par ailleurs, les options à aimant sec dans la fenêtre 300–400 MHz offrent aux petits laboratoires un accès à une résolution plus élevée sans entretien cryogénique.

Par Application : L'Analyse du Stockage d'Énergie Gagne en Vitesse

La découverte et le développement de médicaments ont conservé 37,42 % de la taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) en 2024, consolidant leur place de premier contributeur aux revenus. Les études opérando des électrolytes pour la R&D des batteries lithium-ion constituent la progression la plus rapide avec un CAGR de 9,24 %, reflétant l'urgence mondiale autour du stockage d'énergie. Les plateformes de métabolomique servent les programmes de médecine de précision qui s'appuient sur un profilage standardisé et à haut débit du sérum et de l'urine. La R&D sur les matériaux et les polymères utilise les données de temps de relaxation et les coefficients de diffusion pour optimiser les propriétés mécaniques, tandis que les contrôles d'authenticité alimentaire exploitent les scans ¹H rapides pour détecter les adultérations.

L'intégration de la chimie en flux transforme la RMN en capteur de contrôle de procédé en ligne qui vérifie les conversions de réaction en temps réel, réduisant les temps de lot et les déchets. Les modules de quantification automatisée permettent le suivi des impuretés dans les principes actifs pharmaceutiques sans références externes. Ces avancées élargissent la part du marché de la spectroscopie par résonance magnétique nucléaire (RMN) des applications non pharmaceutiques et diversifient les flux de revenus des fournisseurs. Les responsables de laboratoire voient désormais un seul instrument couvrant les tâches sur les petites molécules, les matériaux et les biofluides, améliorant les taux d'utilisation et raccourcissant les délais de retour sur investissement.

Par Utilisateur Final : Le Secteur Pharmaceutique-Biotechnologique en Tête, le Monde Académique en Profondeur

Les entreprises pharmaceutiques et biotechnologiques ont représenté 44,38 % des dépenses de 2024 et progressent à un CAGR de 8,68 % jusqu'en 2030, constituant la plus grande part du marché de la spectroscopie par résonance magnétique nucléaire (RMN). Leur demande se concentre sur les études structure-activité, le profilage des impuretés et la formulation des produits biologiques, qui nécessitent tous des données reproductibles à champ élevé. Les instituts académiques et de recherche restent le pilier de l'innovation méthodologique, exploitant souvent des suites multi-consoles incluant des aimants de 600 MHz ou plus.

Les entreprises chimiques et pétrochimiques déploient la RMN pour la vérification des polymères et la surveillance des catalyseurs, valorisant ses informations non destructives sur la longueur des chaînes et le branchement. Les transformateurs de produits alimentaires et de boissons choisissent de plus en plus des unités de paillasse pour les contrôles d'authenticité et de contamination, attirés par la faible maintenance et la rapidité d'exécution. L'harmonisation réglementaire en Chine et sur les marchés ICH contraint les fabricants de médicaments et les universités à moderniser les équipements anciens, soutenant la taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) dans tous les groupes d'utilisateurs. Le mélange de découverte en première ligne, de contrôle qualité de routine et d'exploration académique crée un portefeuille client équilibré qui protège les fournisseurs contre les ralentissements dans un seul secteur.

Analyse Géographique

L'Amérique du Nord a contrôlé 36,71 % des revenus de 2024 grâce à des clusters biotechnologiques denses et à une infrastructure académique mature. Néanmoins, les évolutions de l'approvisionnement en hélium préparent le terrain pour une accélération des aimants secs. Les efforts d'exploration du Canada pourraient diversifier l'approvisionnement futur, mais les délais de commercialisation restent incertains.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,37 % jusqu'en 2030. La Pharmacopée chinoise 2025 et l'alignement plus large sur l'ICH entraînent des mises à niveau analytiques obligatoires. L'expansion des semi-conducteurs en Corée du Sud et les poussées de la recherche sur les batteries au Japon ajoutent une demande de caractérisation spécialisée des matériaux. Les fabricants pharmaceutiques indiens sensibles aux coûts privilégient les options de paillasse, élargissant l'empreinte du marché de la spectroscopie par résonance magnétique nucléaire (RMN) au niveau régional.

L'Europe équilibre les pôles pharmaceutiques de longue date avec les applications de sécurité alimentaire suscitées par des réglementations strictes. Les mandats de durabilité stimulent l'adoption sans hélium, tandis que le secteur chimique allemand s'appuie sur la RMN en ligne pour le contrôle qualité des procédés. Le réseau universitaire du Royaume-Uni protège les investissements à champ élevé même en période de transitions de financement.

Paysage Concurrentiel

Le marché présente une concentration modérée, les multinationales telles que Bruker, JEOL et Thermo Fisher intégrant des logiciels d'IA et des portefeuilles de services pour fidéliser les clients dans leurs écosystèmes. L'acquisition d'ELITech par Bruker pour 870 millions EUR étend sa portée dans le domaine du diagnostic, tandis que son système sans hélium HelioSmart répond aux préoccupations de coût et d'approvisionnement. Des innovateurs plus petits tels que Magritek et Nanalysis se taillent des niches dans les segments de paillasse avec du matériel compact et adapté aux applications. La différenciation centrée sur les logiciels s'intensifie à mesure que les fournisseurs intègrent des suites d'analyse basées sur le cloud et des moteurs automatisés d'attribution des pics.

La qualité du service émerge comme un champ de bataille face aux obstacles de maintenance des systèmes anciens. Les rénovateurs tiers capitalisent sur l'arrêt des pièces détachées des équipementiers, créant des réseaux de support parallèles qui peuvent influencer les décisions d'achat. Les dépôts de propriété intellectuelle autour d'applications spécialisées telles que la surveillance du temps de coagulation reflètent l'expansion des opportunités verticales.

Leaders du Secteur de la Spectroscopie par Résonance Magnétique Nucléaire

-

Bruker Corporation

-

JEOL Ltd.

-

Thermo Fisher Scientific Inc.

-

Oxford Instruments plc

-

Nanalysis Scientific Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Nanalysis Scientific a publié le premier dosage RMN de paillasse certifié par une pharmacopée pour l'hydroxypropyl bétadex.

- Avril 2025 : Bruker a présenté le spectromètre FT-RMN de paillasse Fourier 80 « Multi-Talent », ajoutant une capacité multinucléaire aux plateformes à aimant permanent.

- Mars 2025 : Nanalysis a lancé une unité de paillasse 60 MHz construite sur son architecture de nouvelle génération lors du Pittcon 2025.

Portée du Rapport sur le Marché Mondial de la Spectroscopie par Résonance Magnétique Nucléaire

| Champ Élevé (≥400 MHz) |

| Paillasse (<200 MHz) |

| Domaine Temporel/TD-RMN |

| 300–400 MHz |

| 400–600 MHz |

| 600–800 MHz |

| 800–1,2 GHz |

| Découverte et Développement de Médicaments |

| Métabolomique et Recherche sur les Biomarqueurs |

| Analyse des Matériaux et des Polymères |

| Contrôle Qualité des Aliments et de l'Agriculture |

| Énergie et Électrolytes de Batteries |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Industrie Chimique et Pétrochimique |

| Industrie Alimentaire et des Boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Instrument | Champ Élevé (≥400 MHz) | |

| Paillasse (<200 MHz) | ||

| Domaine Temporel/TD-RMN | ||

| Par Plage de Fréquences | 300–400 MHz | |

| 400–600 MHz | ||

| 600–800 MHz | ||

| 800–1,2 GHz | ||

| Par Application | Découverte et Développement de Médicaments | |

| Métabolomique et Recherche sur les Biomarqueurs | ||

| Analyse des Matériaux et des Polymères | ||

| Contrôle Qualité des Aliments et de l'Agriculture | ||

| Énergie et Électrolytes de Batteries | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Industrie Chimique et Pétrochimique | ||

| Industrie Alimentaire et des Boissons | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) en 2025 ?

La taille du marché de la spectroscopie par résonance magnétique nucléaire (RMN) est évaluée à 1,23 milliard USD en 2025.

Quel est le taux de croissance attendu jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 5,17 %, atteignant 1,59 milliard USD d'ici 2030.

Quelle classe d'instruments connaît la croissance la plus rapide ?

Les systèmes de paillasse progressent à un CAGR de 8,37 % grâce aux aimants permanents sans hélium et aux exigences d'infrastructure réduites.

Quelle application émerge le plus rapidement ?

L'analyse de l'énergie et des électrolytes de batteries est le segment à la croissance la plus rapide, progressant à un CAGR de 9,24 % jusqu'en 2030.

Pourquoi les aimants sans hélium sont-ils importants ?

Ils éliminent les coûts volatils de l'hélium et les risques d'approvisionnement, réduisant les dépenses d'exploitation jusqu'à 60 % et améliorant la durabilité.

Quelle région offre le plus grand potentiel d'expansion ?

L'Asie-Pacifique est en tête avec un CAGR de 8,37 %, portée par les réformes réglementaires chinoises et l'essor de la fabrication de semi-conducteurs.

Dernière mise à jour de la page le: