Taille et part du marché des services de démantèlement nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

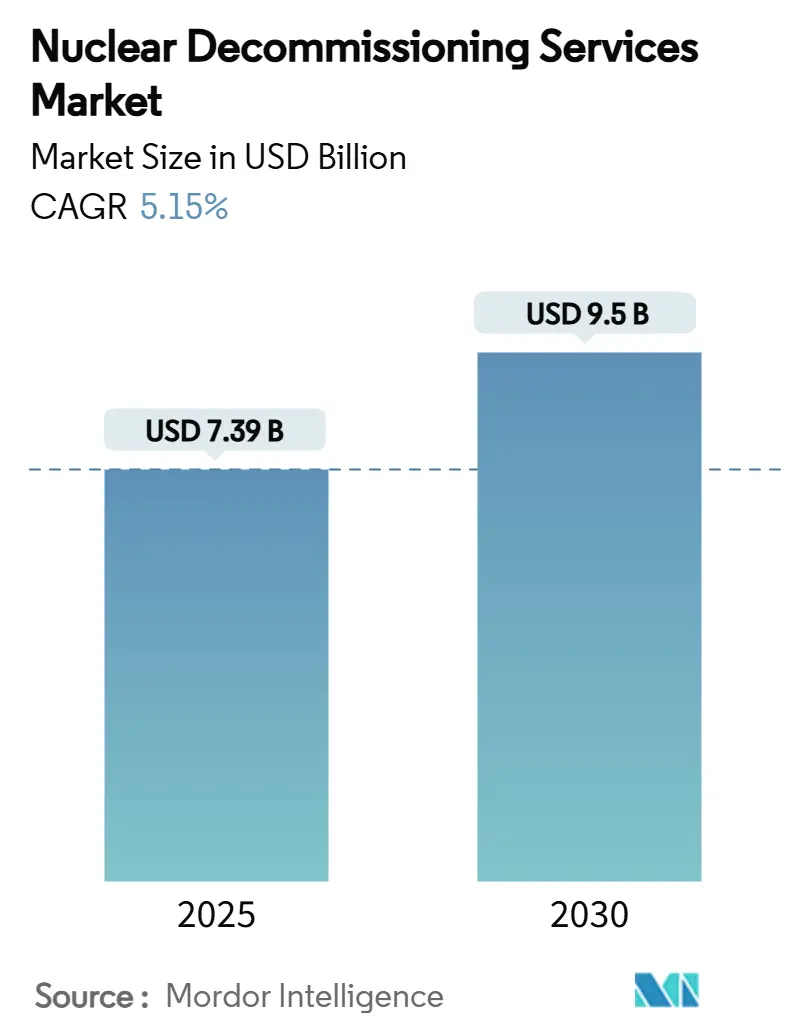

| Taille du Marché (2025) | 7.39 Milliards de dollars |

| Taille du Marché (2030) | 9.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de démantèlement nucléaire par Mordor Intelligence

La taille du marché des services de démantèlement nucléaire s'établit à 7,39 milliards USD en 2025 et devrait atteindre 9,5 milliards USD d'ici 2030, reflétant un TCAC de 5,15 %. Cette expansion est portée par le vieillissement du parc mondial de réacteurs, le renforcement des réglementations post-Fukushima et l'accumulation régulière de fonds de démantèlement entièrement provisionnés. Grâce à la sortie du nucléaire de l'Allemagne et aux mises à la retraite des réacteurs à gaz avancés (AGR) du Royaume-Uni, l'Europe détient la part la plus importante. La région Asie-Pacifique enregistre la croissance la plus rapide, le Japon, la Corée du Sud et, à terme, la Chine faisant face aux fermetures de réacteurs. La demande de services se déplace du simple démantèlement vers la gestion avancée des déchets et la récupération de matériaux, tandis que l'adoption de la robotique et de l'IA réduit les délais de projet et la dose reçue par les travailleurs. Une intensité concurrentielle modérée prévaut, mais des spécialistes de niche axés uniquement sur le démantèlement remportent des contrats emblématiques traditionnellement obtenus par des entreprises intégrées du cycle du combustible.

Principaux enseignements du rapport

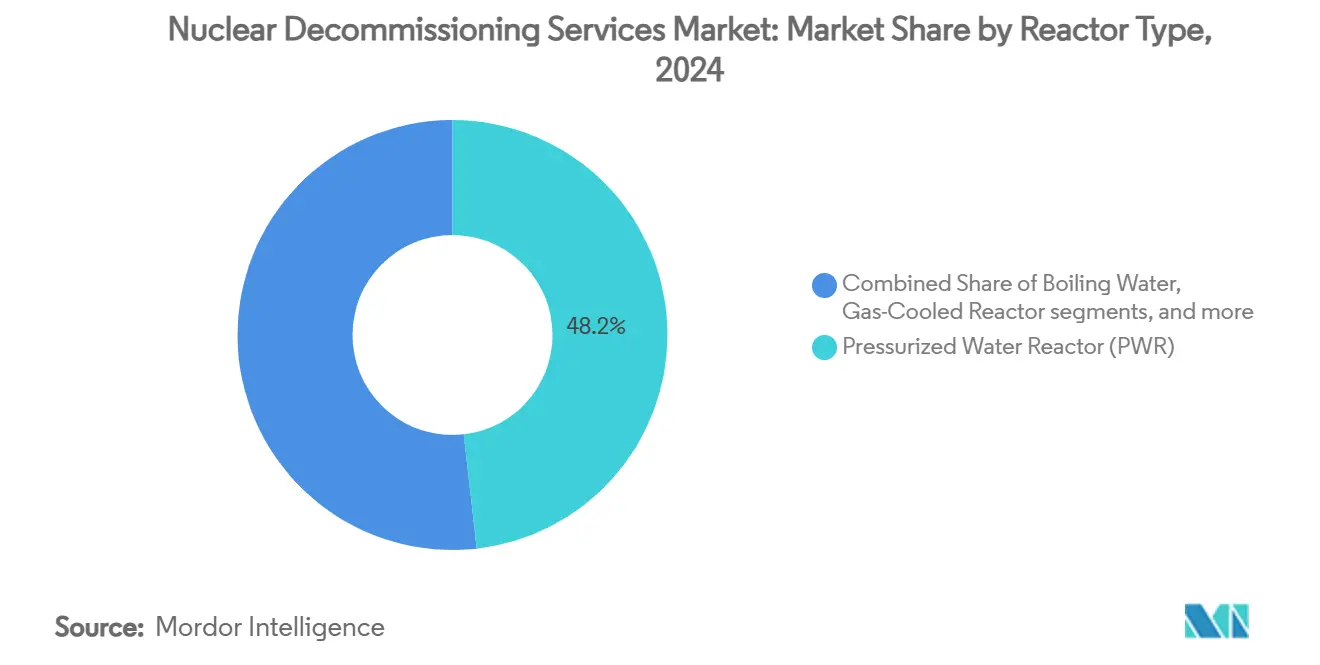

- Par type de réacteur, les réacteurs à eau pressurisée (REP) détenaient 48,21 % de la part du marché des services de démantèlement nucléaire en 2024, tandis que les réacteurs refroidis au gaz (GCR) progressent à un TCAC de 8,81 % jusqu'en 2030.

- Par capacité, le segment 100 à 1 000 MW a capturé 53,41 % de la taille du marché des services de démantèlement nucléaire en 2024, tandis que les réacteurs de moins de 100 MW croissent à un TCAC de 7,2 % jusqu'en 2030.

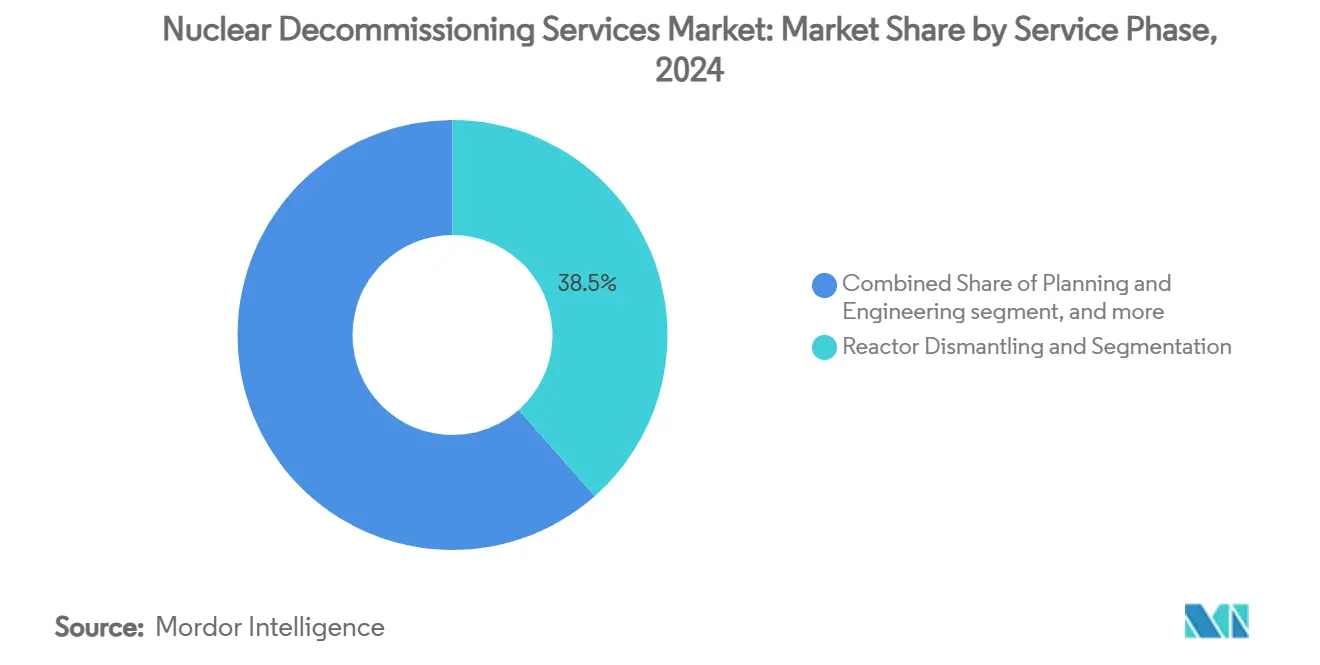

- Par phase de service, le démantèlement et la segmentation des réacteurs ont dominé avec une part de 38,49 % de la taille du marché des services de démantèlement nucléaire en 2024, mais la gestion des déchets et la manutention des matériaux s'accélèrent à un TCAC de 9,54 %.

- Par application, les réacteurs de puissance commerciaux ont dominé le marché des services de démantèlement nucléaire, avec 72,32 % de la taille en 2024, mais les réacteurs de défense et navals se développent à un TCAC de 6,28 %.

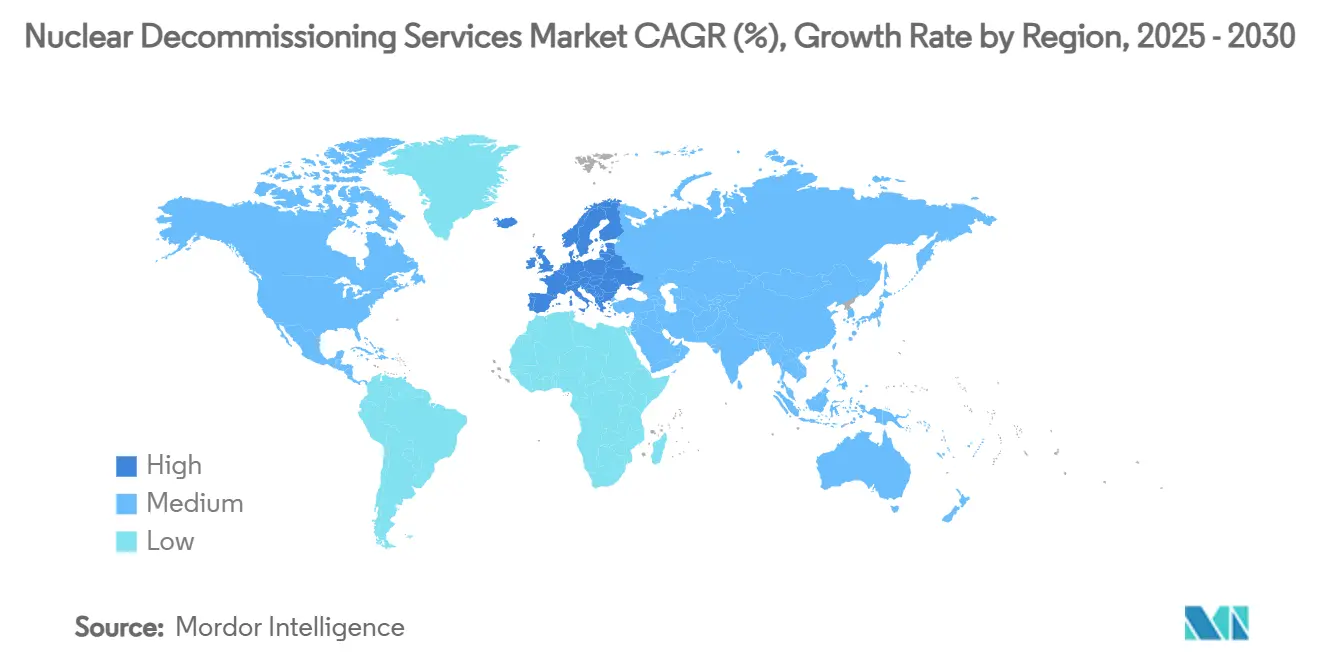

- Par géographie, l'Europe a représenté 41,67 % du marché des services de démantèlement nucléaire en 2024, tandis que l'Asie-Pacifique progresse à un TCAC de 6,76 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services de démantèlement nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc mondial de réacteurs atteignant la fin de vie technique | +1.20% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations de sûreté et de démantèlement post-Fukushima plus strictes | +0.80% | Japon, Allemagne, UE | Moyen terme (2-4 ans) |

| Provisionnement financier obligatoire pour les passifs de fin de vie | +0.60% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des fonds nationaux de démantèlement en Europe et au Japon | +0.50% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| La robotique et l'IA réduisant la dose reçue par les travailleurs et les délais de projet | +0.40% | Royaume-Uni, États-Unis, Japon | Court terme (≤ 2 ans) |

| Demande de l'économie circulaire pour les métaux recyclés de qualité nucléaire | +0.30% | France, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc mondial de réacteurs atteignant la fin de vie technique

Plus de 150 unités commerciales seront mises à la retraite d'ici 2035, les centrales construites dans les années 1970 et 1980 épuisant leurs licences de 40 à 60 ans. L'Europe ressent la pression plus tôt car l'Allemagne a fermé ses derniers réacteurs de puissance en 2023 et le Royaume-Uni prévoit de retirer son parc AGR entre 2025 et 2030. Le réacteur de recherche FiR1 de la Finlande, entièrement démantelé en 2024, prouve que la mise à la retraite méthodique est techniquement réalisable et financièrement gérable, renforçant la confiance du secteur. La file d'attente prévisible des fermetures sous-tend des carnets de commandes stables sur une décennie pour les fournisseurs qui investissent dans des outillages spécialisés et des capacités de gestion de projet. Cette demande structurelle différencie le démantèlement nucléaire de la démolition industrielle conventionnelle, permettant aux contractants de sécuriser des financements à long terme.[1]VTT Research, "Démantèlement nucléaire," vttresearch.com

Réglementations de sûreté et de démantèlement post-Fukushima plus strictes

Après 2011, les régulateurs du monde entier ont introduit des tests de résistance spécifiques aux sites, des définitions plus strictes des classes de déchets et des protocoles de sécurité des travailleurs renforcés. L'Autorité de réglementation nucléaire du Japon a définitivement fermé 24 unités jugées trop coûteuses à moderniser, générant ainsi des charges de travail immédiates de démantèlement. Le programme coordonné de tests de résistance de l'Union européenne a poussé la Belgique, la Suisse et l'Allemagne vers des sorties du nucléaire accélérées. En 2024, les États-Unis ont publié des orientations provisoires sur les particules radioactives discrètes, obligeant les exploitants à utiliser des techniques de relevé de site plus sophistiquées.[2]Commission de réglementation nucléaire des États-Unis, "Projet d'orientation provisoire du personnel sur les particules radioactives discrètes," federalregister.gov Les obligations de conformité transforment le démantèlement en un service premium piloté par la réglementation que seuls des prestataires hautement qualifiés peuvent fournir.

Provisionnement financier obligatoire pour les passifs de fin de vie

Les régulateurs exigent des exploitants qu'ils déposent les coûts de démantèlement projetés dans des fonds fiduciaires entièrement provisionnés et séparés, plutôt que de les comptabiliser comme réserves internes. Le fonds KENFO de l'Allemagne détient déjà 24,1 milliards EUR (28,31 milliards USD) pour couvrir les mises à la retraite des réacteurs du pays, créant un mécanisme transparent qui ne débloque les fonds que lorsque les jalons sont atteints, réduisant ainsi le risque de contrepartie pour les contractants. Aux États-Unis, la Commission de réglementation nucléaire effectue désormais des examens d'adéquation plus fréquents et a récemment accordé à PSEG Nuclear des exemptions ciblées clarifiant la manière dont les actifs fiduciaires peuvent être appliqués à la gestion du combustible usé, confirmant la position de surveillance plus stricte de l'agence. Le financement assuré élimine le risque historique de projets sous-financés qui glissent vers un SAFSTOR prolongé, et encourage les exploitants à choisir des stratégies de démantèlement rapide qui accélèrent les libérations de trésorerie vers les prestataires de services. La présence de capitaux cantonnés réduit également les coûts d'emprunt pour les contractants, car les banques considèrent les décaissements des fonds fiduciaires réglementés comme des flux de revenus à faible risque.

Croissance des fonds nationaux de démantèlement en Europe et au Japon

Les fonds centralisés regroupent désormais les passifs de plusieurs exploitants, répartissant les risques et bénéficiant de notations de crédit souveraines. Le Japon a adopté ce modèle après Fukushima, et des structures similaires opèrent en France, en Allemagne et au Royaume-Uni, où l'Autorité de démantèlement nucléaire reçoit environ 3 milliards GBP (4,06 milliards USD) par an du Trésor et de prélèvements dédiés. Ces véhicules adossés à des fonds publics garantissent le paiement même si un exploitant individuel devient insolvable, ce qui raccourcit les cycles de créances pour les petits et moyens contractants et soutient une base de fournisseurs plus diversifiée. La visibilité budgétaire pluriannuelle permet aux gestionnaires de fonds de planifier les projets dans un ordre logique, lissant la demande de main-d'œuvre et l'utilisation des équipements. Des décaissements prévisibles encouragent également l'investissement technologique, comme les outils de démantèlement à distance, car les prestataires peuvent prévoir les délais de retour sur investissement avec plus de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de projet et déficits de financement | -0.70% | Royaume-Uni, États-Unis | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la capacité d'élimination des déchets de haute activité | -0.50% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le démantèlement de qualité nucléaire | -0.40% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude politique retardant les décisions de mise à la retraite des réacteurs | -0.30% | États-Unis, Australie, certains États de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de projet et déficits de financement

Les prévisions de coûts de démantèlement augmentent plus vite que l'inflation, sous l'effet d'obstacles techniques imprévus, de contraintes sur la chaîne d'approvisionnement et de primes salariales plus élevées pour le personnel qualifié en radioprotection. L'estimation à vie de Sellafield a augmenté à 136 milliards GBP (184,14 milliards USD), tandis que les retards de Hinkley Point C ont contraint EDF à ajouter 12,9 milliards EUR (15,15 milliards USD) à ses passifs nucléaires. Aux États-Unis, le Département de l'énergie fait face à 675 milliards USD d'obligations de nettoyage environnemental, le seul site de Hanford absorbant un contrat de 45 milliards USD sur 10 ans attribué en 2025.[3]Amentum, "Équipe attributaire du contrat Hanford de 45 milliards USD," amentum.com Une telle inflation met à rude épreuve même les fonds fiduciaires bien capitalisés, créant des déficits susceptibles de retarder les autorisations de projet et de freiner l'activité du marché à court terme. Les exploitants et les gouvernements réagissent en priorisant les tâches de réduction des risques comme le retrait du combustible tout en différant le démantèlement complet, ce qui allonge les délais globaux du marché et augmente les dépenses totales sur le cycle de vie.

Goulots d'étranglement dans la capacité d'élimination des déchets de haute activité

Les dépôts permanents pour les déchets de haute activité restent rares, obligeant les exploitants à stocker le combustible usé sur site dans des châteaux secs ou des piscines longtemps après l'arrêt des réacteurs. Les États-Unis protègent désormais plus de 90 000 tonnes de combustible usé dans des dizaines de centrales, car Yucca Mountain n'est jamais entré en service. L'Europe s'appuie principalement sur la future installation Onkalo de la Finlande, dont la capacité est réservée uniquement aux inventaires nationaux. Le stockage intermédiaire prolongé allonge les périodes de SAFSTOR et retarde le retrait de la cuve sous pression, car les composants clés ne peuvent pas quitter le site tant qu'une voie d'élimination finale n'existe pas. Les contractants doivent donc chiffrer les projets avec de larges provisions pour imprévus couvrant les extensions de stockage et l'évolution des exigences de sécurité, ajoutant de la complexité aux évaluations des offres. L'incertitude entrave également la planification des effectifs, car les tâches critiques du projet peuvent glisser de plusieurs années si les voies d'élimination ne sont pas résolues dans les délais prévus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réacteur : la domination des REP face à la disruption des AGR

Les réacteurs à eau pressurisée (REP) représentaient 48,21 % du marché des services de démantèlement nucléaire en 2024, reflétant leur prévalence au sein du parc mondial. Les réacteurs refroidis au gaz (principalement les AGR) progressent à un TCAC de 8,81 % car le Royaume-Uni met à la retraite l'ensemble de son parc AGR. La taille du marché des services de démantèlement nucléaire associée aux projets AGR s'élargira à mesure que l'achèvement du déchargement du combustible de Hunterston B en 2024 fait passer l'unité en phase de démantèlement, suivi de Hinkley Point B.

La spécialisation détermine les prix : la gestion des cœurs en graphite et les défis liés au caloporteur CO₂ limitent l'accès aux entreprises disposant de qualifications AGR, telles que Magnox Ltd. Les unités à surgénérateurs rapides et VVER constituent des opportunités de niche : la nouvelle technologie de traitement au sodium liquide de Rosatom débloque les mises à la retraite des réacteurs de la série BN et commande des honoraires premium.[4]World Nuclear News, "Le régulateur britannique souligne la collaboration internationale sur les SMR," world-nuclear-news.org

Par capacité : les réacteurs de puissance intermédiaire tirent la croissance en volume

Les réacteurs d'une puissance de 100 à 1 000 MW ont capturé une part de 53,41 % du marché des services de démantèlement nucléaire en 2024, bénéficiant de lots de travaux de démantèlement standardisés qui génèrent des économies d'échelle. Le segment inférieur à 100 MW, couvrant les réacteurs de recherche et les unités de propulsion navale, croît à un TCAC de 7,20 %. L'achèvement du FiR1 finlandais et le contrat de 537 millions USD pour l'USS Enterprise signalent des pipelines stables pour les spécialistes des petites unités.

Les cœurs plus petits nécessitent des outillages sur mesure et des recherches archivistiques car les dossiers de conception sont souvent lacunaires, créant des avantages pour les entreprises spécialisées. À l'inverse, les grandes unités (supérieures à 1 000 MW) offrent moins de projets mais de plus longue durée ; les exploitants choisissent des augmentations de puissance pour prolonger la durée de vie, différant mais n'éliminant pas le démantèlement éventuel.

Par phase de service : le leadership du démantèlement cède la place à la gestion des déchets

Le démantèlement et la segmentation des réacteurs ont généré 38,49 % des revenus de 2024, la découpe des cuves sous pression et la manutention des grands composants restant des tâches phares. Pourtant, le segment de la gestion des déchets et de la manutention des matériaux devrait croître à un TCAC de 9,54 % jusqu'en 2030, orientant le marché des services de démantèlement nucléaire vers des flux de travail sophistiqués de réduction de volume, de conditionnement et de recyclage. Le système électrochimique MENDS illustre comment une décontamination rapide peut réduire les volumes totaux de déchets et raccourcir les calendriers du chemin critique.

La planification et l'ingénierie interviennent en amont et représentent une part de revenus plus faible, tandis que la remise en état du site dépend de la disponibilité de la voie finale d'élimination des déchets. Tant que les dépôts de haute activité n'ouvriront pas, le retour complet du site à un usage non restreint restera long.

Par application : la domination commerciale mise à l'épreuve par la croissance du secteur défense

Les réacteurs de puissance commerciaux ont généré 72,32 % des dépenses de 2024, reflétant l'ampleur du parc civil et les mécanismes de financement du démantèlement établis. Les unités de défense et navales se développent à un TCAC de 6,28 % ; le contrat du porte-avions de la Marine américaine est le plus grand accord sur site unique du secteur des services de démantèlement nucléaire, et l'élimination des compartiments de sous-marins se poursuit de manière systématique.

Les exigences de sécurité et les systèmes classifiés ajoutent des coûts et de la complexité, mais ils protègent également les marges car seule une poignée d'entreprises possède les habilitations nécessaires. Les mises à la retraite de réacteurs de recherche, souvent liées aux arrêts de production d'isotopes, élargissent encore le vivier d'opportunités alignées sur la défense.

Analyse géographique

L'Europe a détenu la part prépondérante des revenus en 2024, les politiques nationales ayant formalisé les dates de fermeture et les fonds cantonnés ayant assuré la certitude des paiements. Le KENFO allemand et l'Autorité de démantèlement nucléaire du Royaume-Uni ancrent une file prévisible de grands contrats qui absorbent la main-d'œuvre spécialisée et les équipements de levage lourd.

L'Asie-Pacifique est la région à la croissance la plus rapide car le Japon a formalisé les arrêts des réacteurs jugés non rentables à moderniser, tandis que la Corée du Sud a approuvé son premier projet de démantèlement commercial. Le vaste parc en exploitation de la Chine est plus jeune, mais les plans d'approvisionnement à long terme spécifient déjà des conceptions prêtes pour le démantèlement, préparant le terrain pour un solide pipeline régional à partir des années 2040.

Les perspectives de l'Amérique du Nord restent stables grâce au programme de gestion environnementale pluridécennal du Département de l'énergie des États-Unis et aux reports liés aux prolongations de durée de vie au Canada. L'Amérique latine, le Moyen-Orient et l'Afrique contribuent marginalement aujourd'hui, mais entrent dans la planification à long terme car les nouveaux réacteurs en construction nécessiteront des budgets de démantèlement aux jalons de renouvellement de licence.

Paysage concurrentiel

Les grands conglomérats nucléaires tels qu'Orano, EDF Energy et Westinghouse combinent leur savoir-faire dans le cycle du combustible avec des capacités de démantèlement pour remporter des appels d'offres de premier rang. Les grands groupes d'ingénierie Jacobs, Fluor et Bechtel s'appuient sur leur expertise en gestion de projet et leur familiarité réglementaire pour concourir de manière agressive. Le secteur reste modérément concentré, mais des entrants spécialisés reconfigurent la concurrence : NorthStar a triomphé dans l'appel d'offres Enterprise de la Marine en proposant un modèle de démantèlement à vocation unique qui a sous-coté les concurrents intégrés verticalement.

L'innovation distingue les leaders des suiveurs. Les inspections robotisées de Sellafield, les contrats de traitement des déchets en réservoirs d'Amentum et la technologie au caloporteur sodium de Rosatom définissent la prochaine frontière technique. Les alliances sont courantes ; le consortium de Hanford fusionne les compétences de fabrication de BWXT, l'expérience opérationnelle d'Amentum et les contrôles de projet de Fluor pour remporter un mandat de 45 milliards USD. Les entreprises régionales prospèrent là où les règles de licence nationales ou les exigences linguistiques dissuadent les entrants étrangers, notamment dans les marchés naissants de l'Asie-Pacifique.

Le succès dépendra de l'intégration numérique, de la réduction du volume des déchets et de la maîtrise du financement par fonds fiduciaires. Les entreprises qui excellent dans ces disciplines peuvent remporter des travaux récurrents sur l'ensemble du cycle de mise à la retraite du parc de réacteurs.

Leaders du secteur des services de démantèlement nucléaire

Babcock International Group PLC

Studsvik

Orano Group

EDF Energy Holdings Limited

Westinghouse Electric Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Marine américaine a attribué à NorthStar un contrat de 537 millions USD pour démanteler l'ex-USS Enterprise, le plus grand projet de démantèlement naval au monde.

- Mars 2025 : Amentum a remporté un rôle de gestion de projet de 2,5 milliards GBP (3,38 milliards USD) pour la nouvelle centrale Sizewell C au Royaume-Uni, signalant une diversification stratégique.

- Février 2025 : Nukem Technologies et Uniper ont démantelé la deuxième cuve sous pression du réacteur de la station suédoise d'Oskarshamn, mettant fin à un programme de quatre ans.

- Mars 2024 : Amentum a obtenu un contrat de 45 milliards USD pour le projet intégré de disposition des réservoirs de Hanford sur une durée de 10 à 15 ans.

Périmètre du rapport mondial sur le marché des services de démantèlement nucléaire

| Réacteur à eau pressurisée (REP) |

| Réacteur à eau bouillante (REB) |

| Réacteur refroidi au gaz (GCR/AGR) |

| Réacteur à eau lourde sous pression (PHWR/CANDU) |

| Autres (surgénérateur rapide, VVER, RBMK) |

| Inférieure à 100 MW |

| 100 à 1 000 MW |

| Supérieure à 1 000 MW |

| Planification et ingénierie |

| Démantèlement et segmentation des réacteurs |

| Gestion des déchets et manutention des matériaux |

| Remise en état et surveillance du site |

| Réacteurs de puissance commerciaux |

| Réacteurs de défense et navals |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de réacteur | Réacteur à eau pressurisée (REP) | ||

| Réacteur à eau bouillante (REB) | |||

| Réacteur refroidi au gaz (GCR/AGR) | |||

| Réacteur à eau lourde sous pression (PHWR/CANDU) | |||

| Autres (surgénérateur rapide, VVER, RBMK) | |||

| Par capacité | Inférieure à 100 MW | ||

| 100 à 1 000 MW | |||

| Supérieure à 1 000 MW | |||

| Par phase de service | Planification et ingénierie | ||

| Démantèlement et segmentation des réacteurs | |||

| Gestion des déchets et manutention des matériaux | |||

| Remise en état et surveillance du site | |||

| Par application | Réacteurs de puissance commerciaux | ||

| Réacteurs de défense et navals | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de démantèlement nucléaire et à quelle vitesse devrait-il se développer ?

Les dépenses s'élèvent à 7,39 milliards USD en 2025 et devraient atteindre 9,50 milliards USD d'ici 2030, reflétant un TCAC de 5,15 %.

Quelle région représente actuellement la plus grande part des dépenses de démantèlement nucléaire ?

L'Europe est en tête avec 41,67 % des dépenses mondiales, portée par la sortie du nucléaire de l'Allemagne et les mises à la retraite des AGR du Royaume-Uni.

Quel segment de réacteurs devrait générer la croissance de revenus la plus rapide ?

Les réacteurs refroidis au gaz, portés par le démantèlement du parc AGR du Royaume-Uni, progressent à un TCAC de 8,81 % jusqu'en 2030.

Pourquoi la gestion des déchets et la manutention des matériaux gagnent-elles en importance dans les projets de démantèlement ?

La pression réglementaire visant à minimiser les volumes et à récupérer les métaux précieux pousse la phase de gestion des déchets à un TCAC de 9,54 %, dépassant les travaux de démantèlement traditionnels.

Comment des règles post-Fukushima plus strictes influencent-elles la demande de démantèlement ?

Des normes de sûreté et de libération de site plus strictes accélèrent les calendriers de mise à la retraite et augmentent la complexité des projets, poussant les exploitants à faire appel à des contractants spécialisés plus tôt dans le cycle de fermeture des centrales.

Quel rôle jouent la robotique et l'IA dans le démantèlement nucléaire aujourd'hui ?

Les manipulateurs à distance, les systèmes d'inspection autonomes et les jumeaux numériques réduisent la dose reçue par les travailleurs et compriment les calendriers, donnant aux premiers adoptants un avantage concurrentiel dans les appels d'offres.

Dernière mise à jour de la page le: