Taille et Part du Marché des Médias Synthétiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2030) | 3.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médias Synthétiques en Amérique du Nord par Mordor Intelligence

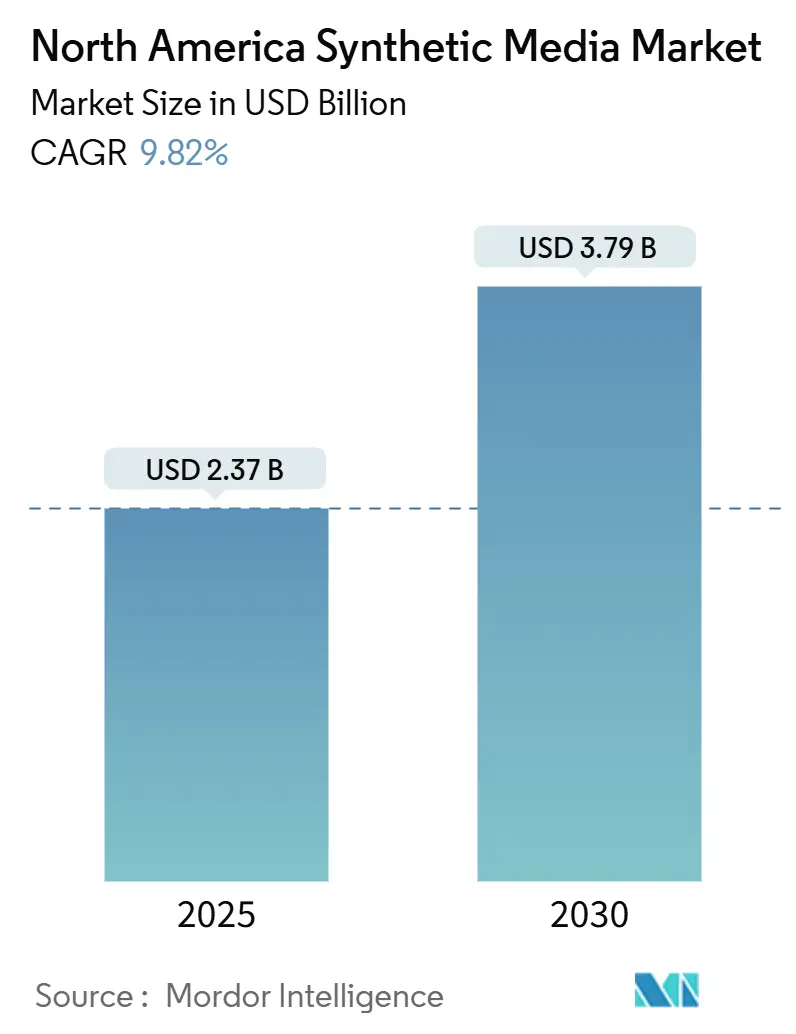

La taille du marché des médias synthétiques en Amérique du Nord s'établit à 2,37 milliards USD en 2025 et devrait atteindre 3,79 milliards USD d'ici 2030, avec une expansion à un CAGR de 9,82 %. Les gains de rapport qualité-prix des GPU en nuage, l'élargissement des preuves de concept en entreprise et le financement continu par capital-risque maintiennent une courbe de croissance soutenue, tandis que les nouveaux entrants tirent parti de seuils de calcul plus bas et de couches d'API matures. La position de leadership du marché repose sur la densité des infrastructures hyperscales, les avancées des grands modèles de langage (LLM) et un marché des capitaux favorable qui valorise l'extensibilité des plateformes plutôt que les solutions ponctuelles. Les cycles de financement en IA générative — la série D de 308 millions USD de Runway AI et la levée de fonds de 180 millions USD de Synthesia — témoignent de la confiance institutionnelle dans le fait que les médias synthétiques resteront une couche fondamentale des chaînes d'approvisionnement en contenu de demain. Du côté de la demande, les entreprises médiatiques réduisent les délais de production de 60 % grâce aux plateaux virtuels, tandis que les entreprises réduisent de 90 % les coûts des vidéos de formation, établissant un lien direct entre l'efficacité des coûts et la vitesse d'adoption. Parallèlement, des garde-fous réglementaires émergent autour de la divulgation des hypertrucages, poussant les fournisseurs vers des sorties authentifiées et des normes de filigranage qui pourraient devenir des prérequis incontournables pour les contrats d'entreprise.

Principaux Enseignements du Rapport

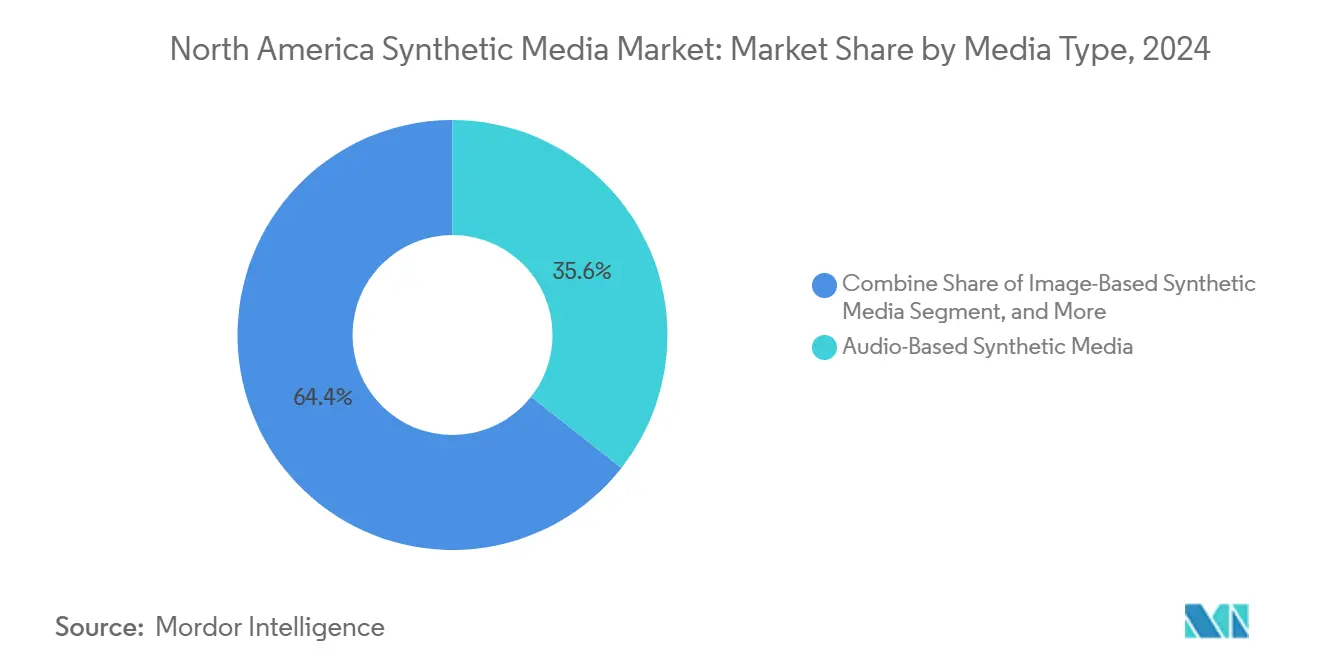

- Par type de média, les médias synthétiques vidéo ont dominé avec une part de revenus de 35,61 % de la taille du marché des médias synthétiques en Amérique du Nord en 2024, tandis que les médias synthétiques audio progressent à un CAGR de 9,84 % jusqu'en 2030.

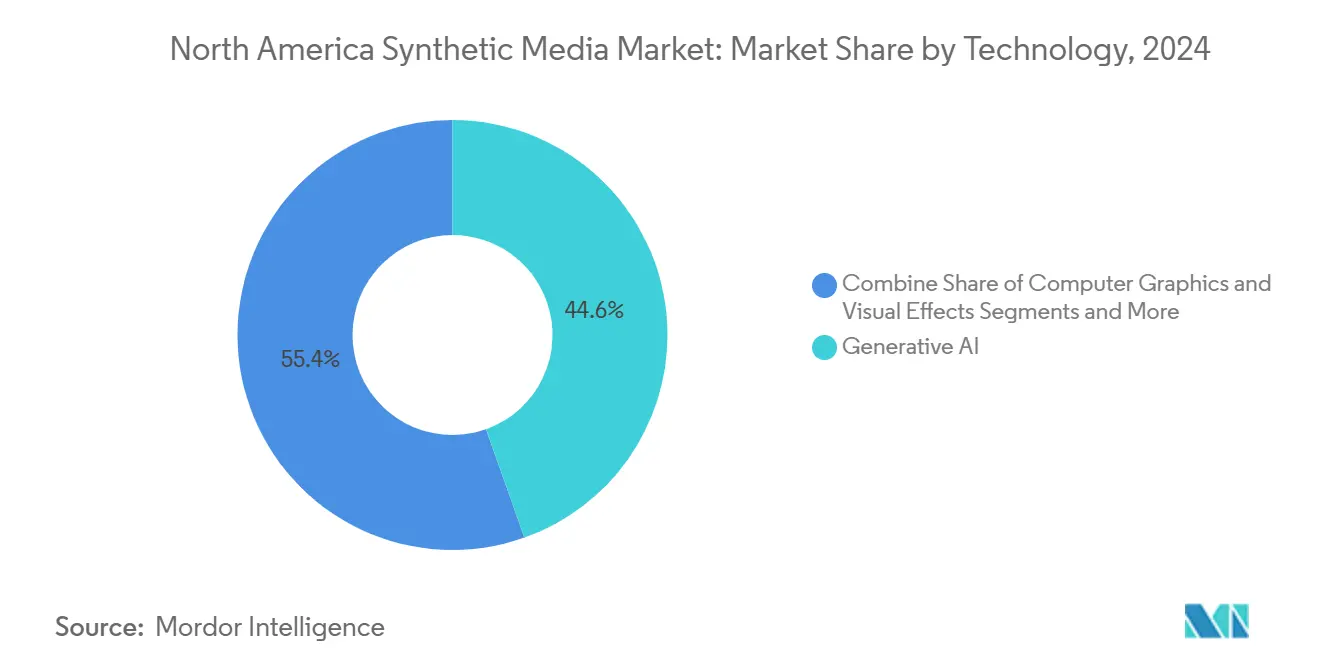

- Par technologie, les moteurs d'IA générative ont capturé 44,56 % de la part du marché des médias synthétiques en Amérique du Nord en 2024, tandis que le traitement du langage naturel devrait croître à un CAGR de 9,91 %.

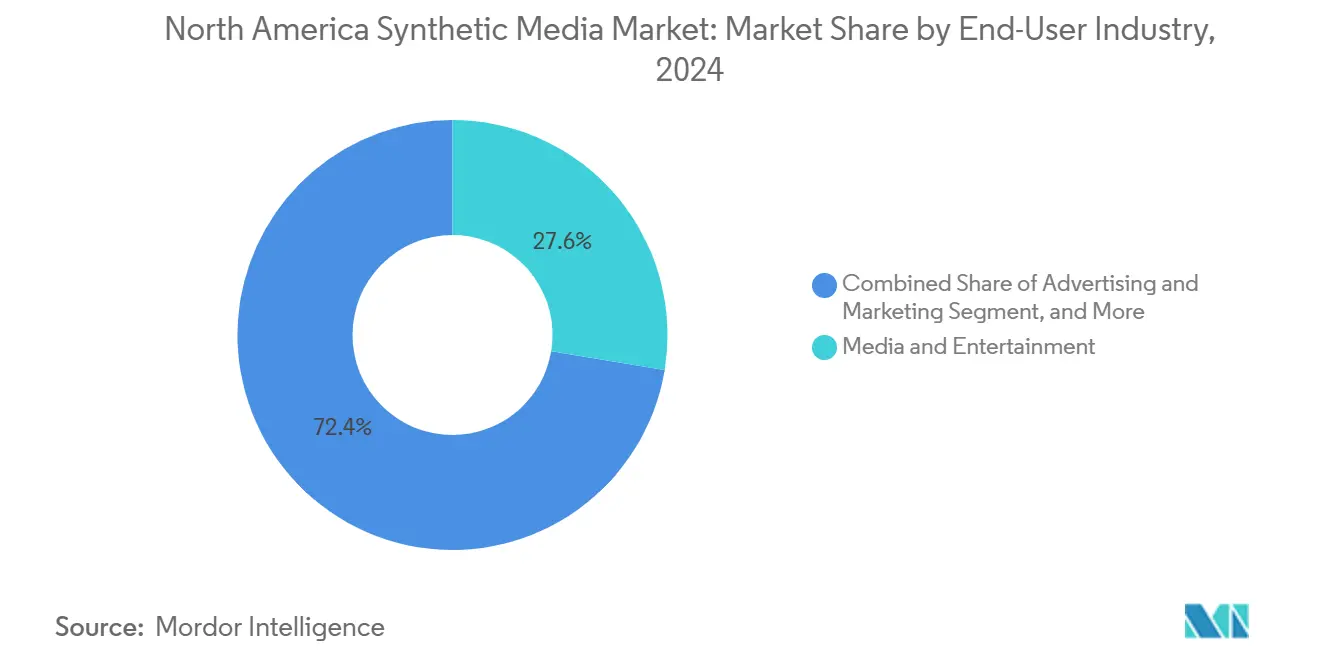

- Par secteur d'utilisation final, les médias et le divertissement ont représenté 27,46 % de la taille du marché des médias synthétiques en Amérique du Nord en 2024 ; tandis que les cas d'usage dans les jeux vidéo et le métavers devraient se développer à un CAGR de 10,11 % jusqu'en 2030.

- Par pays, les États-Unis ont représenté 85,12 % de la taille du marché des médias synthétiques en Amérique du Nord en 2024, tandis que le Canada est en passe d'afficher le CAGR national le plus élevé à 10,15 % jusqu'en 2030.

Tendances et Perspectives du Marché des Médias Synthétiques en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Production virtuelle de qualité diffusion | +2.1% | Pôles créatifs des côtes Est et Ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Diffusion publicitaire hyper-personnalisée | +1.8% | Adoption précoce dans les métropoles des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Réductions de coûts dans les flux de travail créatifs | +1.6% | Régions à forte densité d'entreprises en Amérique du Nord | Court terme (≤ 2 ans) |

| Amélioration du rapport qualité-prix des GPU | +1.2% | Régions hyperscales de centres de données aux États-Unis | Moyen terme (2 à 4 ans) |

| Avancées dans la génération de contenu texte vers 3D/4D | +0.9% | Corridors de recherche de la Silicon Valley et de Seattle | Long terme (≥ 4 ans) |

| Soutien réglementaire aux médias inclusifs | +0.6% | Initiatives au niveau des États menées par la Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans la Production Médiatique Permettant une Sortie de Qualité Diffusion dans des Environnements Virtuels

Les plateaux virtuels répondent désormais aux normes de diffusion linéaire, effaçant l'écart de qualité qui dissuadait autrefois les studios professionnels. L'intégration de Runway AI par Netflix illustre comment les décors synthétiques peuvent comprimer les calendriers de contenu de 60 % tout en préservant la fidélité cinématographique.[1]Sarah Krouse, « Pour les entreprises d'IA gourmandes en données, Internet est trop petit », Wall Street Journal, wsj.comLes cinéastes indépendants atteignent la parité avec les grandes maisons de production, tirant parti des pipelines en nuage pour des effets de niveau hollywoodien sans plateaux physiques. L'économie renverse les normes budgétaires traditionnelles : un seul créateur peut désormais orchestrer des productions de plusieurs heures qui nécessitaient autrefois des centaines de collaborateurs. Les studios repositionnent les médias synthétiques, passant d'une tactique de réduction des coûts à un différenciateur de tarification premium, en enchérissant pour des capacités avancées qui ouvrent de nouvelles couches de monétisation.

Diffusion Évolutive d'Expériences Publicitaires Hyper-Personnalisées

Les médias synthétiques transforment la publicité, passant des diffusions de campagnes de masse à une narration dynamique en tête-à-tête. Les détaillants publiant des vidéos de porte-parole générées par IA adaptées à des micro-segments signalent un engagement plus élevé que les publicités génériques. Des milliers de variantes créatives émergent d'un seul modèle, permettant des cycles de rafraîchissement quotidiens alignés sur l'évolution des données consommateurs. Les moteurs en temps réel adaptent le ton, les images et même la ressemblance des acteurs par spectateur, transformant les achats médias en tests A/B perpétuels. Le déplacement budgétaire suit l'amélioration des performances : les marques orientent leurs dépenses des tournages en grand studio vers des plateformes offrant un contrôle granulaire de l'audience, accélérant l'adoption parmi les annonceurs en vente directe aux consommateurs et les annonceurs multinationaux.

Réductions de Coûts Significatives dans les Flux de Travail Créatifs et de Production

Les entreprises se tournent vers des plateformes comme Synthesia après que DuPont a documenté des économies de 10 000 USD par vidéo de formation et des délais d'exécution 90 % plus rapides par rapport aux tournages en prises de vues réelles. Les couches de traduction produisent des versions multilingues en quelques heures, éliminant les nouvelles réservations de studio et la planification des talents. Au-delà des économies directes, les organisations réduisent les frais généraux de coordination et les délais d'itération, positionnant les médias synthétiques comme une infrastructure de base analogue aux suites bureautiques en mode SaaS. Les équipes d'approvisionnement inscrivent de plus en plus les capacités de contenu généré par IA comme obligatoires dans les appels d'offres pour les logiciels de gestion de l'apprentissage ou d'automatisation du marketing, révélant l'élévation des médias synthétiques des projets pilotes aux outils de niveau production.

Amélioration du Rapport Qualité-Prix des GPU en Nuage Accélérant l'Adoption

La sortie de la H100 de NVIDIA et la prochaine gamme B200 ont fait baisser le prix par flop de 30 à 50 % par rapport à 2024, tandis que les instances spot sur AWS, Azure et Google Cloud réduisent encore les coûts variables de 60 à 80 % pour les charges de travail élastiques. Cette spirale descendante démocratise les tâches de génération avancées — les entreprises du marché intermédiaire prototypent des avatars haute résolution sans clusters GPU nécessitant des investissements en capital. Les montées en volume des fabricants de puces et les améliorations d'efficacité des fournisseurs de services en nuage renforcent le cercle vertueux, élargissant la base adressable totale au-delà des budgets des entreprises du Fortune 500.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ambiguïtés en matière de propriété intellectuelle | −1.4% | Environnement du droit d'auteur aux États-Unis | Moyen terme (2 à 4 ans) |

| Menace de désinformation par hypertrucage | −1.1% | Surveillance réglementaire aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Ensembles de données limités spécifiques à un domaine | −0.8% | Secteurs verticaux spécialisés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Coût de calcul élevé pour les petits acteurs | −0.7% | Marchés émergents manquant de capacité hyperscale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïtés dans la Propriété Intellectuelle

Les affaires Lehrman c. Lovo et les poursuites judiciaires dans l'industrie musicale exposent la zone grise autour des ressemblances vocales générées par IA, incitant les directeurs financiers et les équipes juridiques à exiger des clauses d'indemnisation avant de déployer à grande échelle. Les jeunes entreprises s'empressent de licencier les données d'entraînement de manière transparente et d'intégrer des métadonnées de provenance pour satisfaire des listes de contrôle de diligence raisonnable de plus en plus exigeantes. L'incertitude juridique gèle l'expérimentation dans les franchises à haute valeur ajoutée où les erreurs en matière de propriété intellectuelle compromettent la valeur de la marque et les flux de revenus, en particulier dans les secteurs du divertissement et de la publicité qui ancrent le marché des médias synthétiques en Amérique du Nord.

Menace Croissante de la Désinformation par Hypertrucage

Des législations comme l'ELVIS Act et les politiques des plateformes imposent des étiquettes de divulgation, obligeant les fournisseurs à intégrer des couches de détection et de filigranage qui alourdissent les frais d'ingénierie. Les marques évaluent le risque de réputation, limitant souvent les médias synthétiques à l'apprentissage interne ou aux réseaux publicitaires contrôlés. Les flux de travail de conformité rivalisent désormais avec les pipelines créatifs en complexité, faisant pencher le champ concurrentiel en faveur des fournisseurs dotés de solides dispositifs de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Média : La Domination de la Vidéo Face à l'Accélération de l'Audio

La génération vidéo a représenté 35,61 % de la part du marché des médias synthétiques en Amérique du Nord en 2024, soutenue par les modules de formation en entreprise, les vidéos explicatives marketing et les plateaux virtuels qui évitent les tournages coûteux sur site. Les entreprises signalent des réductions de coûts significatives et une itération plus rapide, renforçant la vidéo comme voie d'entrée par défaut pour le déploiement de contenu synthétique. Parallèlement, le segment audio, bien que plus petit, progresse à un CAGR de 9,84 %. Le clonage vocal couvre désormais les permutations multilingues et émotionnelles, permettant la localisation à grande échelle pour les marques mondiales. La levée de fonds de 180 millions USD d'ElevenLabs à une valorisation de 3,3 milliards USD traduit la conviction des investisseurs que la parole réaliste deviendra une interface universelle pour les applications grand public et professionnelles.[2]ElevenLabs Press, « La série B lève 180 millions USD », Elevenlabs.io, elevenlabs.io

Au cours des cinq prochaines années, les pipelines audio-vidéo convergents s'imposent comme des nécessités concurrentielles. Les plateformes superposent une synthèse vocale synchronisée sur des avatars gestuels, produisant des ressources de porte-parole clés en main qui s'intègrent dans les systèmes de commerce électronique, d'assistance et de publicité. À mesure que les cadres de production se standardisent, la taille du marché des médias synthétiques en Amérique du Nord liée aux solutions cross-modales éclipsera les silos autonomes, incitant les fournisseurs à acquérir ou à s'associer pour combler les lacunes de leurs capacités.

Par Technologie : Le Leadership de l'IA Générative Face au Défi du Traitement du Langage Naturel

Les moteurs de diffusion générative ont contrôlé 44,56 % des revenus de 2024, ancrant la taille du marché des médias synthétiques en Amérique du Nord grâce à l'imagerie photoréaliste, la vidéo cinématographique et les environnements procéduraux. Cependant, le traitement du langage naturel devrait afficher un CAGR de 9,91 %, introduisant une compréhension contextuelle dans des ressources autrement visuellement impressionnantes mais sémantiquement superficielles. La valorisation de 5,5 milliards USD de Cohere souligne la demande des entreprises pour des modèles de langage adaptés à des domaines spécifiques capables de diriger la composition de scènes, les dialogues et le sous-titrage multilingue. Sur la période, la différenciation concurrentielle passe de la fidélité brute des pixels à la cohérence narrative et à l'alignement avec la marque.

La convergence est déjà visible : l'investissement d'Adobe dans Synthesia mêle les outils classiques de la suite créative à la génération par IA, promettant des transferts sans friction entre les équipes de conception et les moteurs de rendu algorithmiques. Les modèles de synthèse vocale continuent leurs avancées en compression, atteignant une sortie quasi humaine avec des empreintes de calcul réduites, élargissant les scénarios de déploiement mobile et en périphérie. Pendant ce temps, les réseaux antagonistes génératifs centrés sur la réalité augmentée et la réalité virtuelle servent des vitrines interactives de niche mais attendent l'adoption de masse du matériel.

Par Secteur d'Utilisation Final : L'Essor des Jeux Vidéo Défie la Domination des Médias

Les médias et le divertissement ont représenté 27,46 % des revenus de 2024, mais les pipelines de jeux vidéo et de métavers les dépassent à un CAGR de 10,11 % jusqu'en 2030. Les studios exploitent les avatars IA et les mondes procéduraux pour raccourcir les cycles de développement tout en personnalisant les expériences des joueurs, détournant les budgets du contenu linéaire. L'économie des humains numériques devrait croître, signalant une demande durable pour des personnages hyper-réalistes qui traversent les films, les médias interactifs et les expériences d'entreprise de marque. Les dépenses publicitaires s'orientent également vers les médias synthétiques, le micro-ciblage prouvant un retour sur investissement positif par rapport aux tournages conventionnels.

La santé, l'éducation et les sciences de la vie adoptent des simulations synthétiques pour l'éducation des patients et les scénarios d'instruction multilingues dirigés par des formateurs, atténuant la pénurie de personnel spécialisé. Bien que plus modestes en valeur absolue, ces secteurs verticaux réglementés fournissent des contrats durables à long terme une fois que les fournisseurs ont franchi les obstacles de conformité, stabilisant ainsi les revenus face aux budgets cycliques du divertissement.

Analyse Géographique

Les États-Unis ont représenté 85,12 % de la taille du marché des médias synthétiques en Amérique du Nord en 2024, portés par une densité élevée de centres de données hyperscales, une abondance de capital-risque et des pôles de talents en IA dans la Silicon Valley et à Seattle. Les orientations fédérales coexistent avec des lois au niveau des États — notamment les règles de divulgation des hypertrucages en Californie — qui façonnent les bases opérationnelles nationales. Les géants du streaming tels que Netflix intègrent des pipelines basés sur l'IA de bout en bout, réduisant les coûts tout en maintenant une cinématographie de niveau studio, ce qui renforce les boucles de demande intérieure.

Le Canada, qui croît à un CAGR de 10,15 %, bénéficie de stratégies d'IA progressistes comme l'Initiative pancanadienne en matière d'IA dotée de 450 millions CAD, de pipelines académiques et de l'écosystème dynamique de jeunes entreprises de Toronto. Les mandats bilingues stimulent la demande de solutions vocales et de sous-titrage multilingues, incitant les diffuseurs locaux et les fournisseurs d'apprentissage en ligne à se tourner vers le doublage synthétique. La présence locale de Cohere ancre la rétention des talents, semant des entreprises annexes qui déploient un traitement du langage naturel avancé dans les pipelines de contenu.

Le Mexique reste un nœud émergent mais à fort potentiel. La capacité GPU domestique limitée pousse les entreprises vers des contrats en nuage transfrontaliers, les reliant aux fournisseurs de médias synthétiques des États-Unis et du Canada. La population hispanophone offre un tremplin vers les marchés latino-américains une fois que les moteurs de localisation auront atteint leur maturité.

Paysage Concurrentiel

L'environnement concurrentiel comprend à la fois des fournisseurs de services en nuage à très grande capitalisation et des jeunes entreprises spécialisées agiles. Les plateformes horizontales mettent l'accent sur des piles intégrées combinant la génération de texte, d'audio et de vidéo avec des contrôles de marque. Les acteurs établis tirent parti de corpus de données propriétaires et de puces personnalisées pour fidéliser les comptes d'entreprise, tandis que les nouveaux entrants s'imposent grâce à des efficacités révolutionnaires ou à des modules spécifiques à des secteurs verticaux. Les mouvements stratégiques de 2024-2025 comprennent la participation d'Adobe dans Synthesia pour intégrer la vidéo IA dans Creative Cloud, et l'acquisition de Metaphysic par Brahma de DNEG pour fusionner l'héritage des effets visuels avec la puissance générative de l'IA.[3]Brahma Communications, « Brahma annonce l'acquisition de Metaphysic », Dneg.com, dneg.com

La vélocité du financement reste soutenue, mais les investisseurs privilégient la propriété intellectuelle défendable et les stratégies d'accès aux entreprises. Les coûts d'hébergement des modèles constituent un avantage concurrentiel, favorisant les entreprises dotées d'architectures d'inférence multi-locataires. La consolidation s'accélère à mesure que les fournisseurs de solutions ponctuelles cherchent des liquidités ou de la croissance, comme en témoignent les discussions sur la fusion dans la technologie publicitaire vidéo entre Connatix et JW Player rapportées par DIGIDAY.COM. Des espaces blancs persistent dans les secteurs réglementés où les enveloppes de conformité et les données de domaine confèrent une différenciation durable.

Bien que le nombre total de fournisseurs reste élevé, la concentration des revenus au niveau supérieur est modérée, avec le trio de fournisseurs de services en nuage dominants et une poignée de studios d'IA capturant la part du lion. L'ouverture des modèles par rapport au contrôle propriétaire constitue un choix stratégique — les publications de modèles à poids ouverts comme Aya 23 de Cohere construisent une notoriété communautaire, tandis que les modèles à source fermée visent des marges d'entreprise premium.

Leaders du Secteur des Médias Synthétiques en Amérique du Nord

DeepBrain AI

ElevenLabs

Colossyan Inc.

Adobe Inc.

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La société d'IA d'Elon Musk a lancé Grok Imagine, un générateur d'images et de vidéos, exclusivement pour les abonnés SuperGrok et Premium+ X sur son application iOS. Fidèle à la vision de Musk d'un Grok audacieux et sans filtre, le générateur permet aux utilisateurs de créer du contenu pour adultes.

- Avril 2025 : Dans un mouvement stratégique, le bras de capital-risque d'Adobe a investi des fonds non divulgués dans Synthesia, une jeune entreprise britannique d'IA, signalant sa conviction dans le potentiel transformateur de l'IA dans la production vidéo. Bien que le partenariat soit qualifié de « stratégique », Adobe a choisi de ne pas divulguer les détails financiers ou commerciaux spécifiques.

- Janvier 2025 : D-ID a dévoilé sa dernière fonctionnalité, Scenes, dans son Creative Studio, simplifiant le processus de création de vidéos à plusieurs scènes. Grâce à cette amélioration, les utilisateurs peuvent tisser des récits complets au sein d'un seul projet, en fusionnant jusqu'à 10 scènes distinctes, chacune disposant de ses propres avatars, arrière-plans et éléments de contenu.

Périmètre du Rapport sur le Marché des Médias Synthétiques en Amérique du Nord

| Médias Synthétiques Audio |

| Médias Synthétiques Image |

| Médias Synthétiques Texte |

| Médias Synthétiques Vidéo |

| IA Générative |

| Infographie et Effets Visuels |

| Traitement du Langage Naturel |

| Synthèse et Reconnaissance Vocale |

| Autres Technologies (Réalité Augmentée et Réalité Virtuelle, et Réseaux Antagonistes Génératifs) |

| Médias et Divertissement |

| Publicité et Marketing |

| Jeux Vidéo et Métavers |

| Commerce Électronique et Vente au Détail |

| Éducation et Formation |

| Santé et Sciences de la Vie |

| Autres Secteurs d'Utilisation Final (Immobilier, Hôtellerie, et autres) |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Média | Médias Synthétiques Audio |

| Médias Synthétiques Image | |

| Médias Synthétiques Texte | |

| Médias Synthétiques Vidéo | |

| Par Technologie | IA Générative |

| Infographie et Effets Visuels | |

| Traitement du Langage Naturel | |

| Synthèse et Reconnaissance Vocale | |

| Autres Technologies (Réalité Augmentée et Réalité Virtuelle, et Réseaux Antagonistes Génératifs) | |

| Par Secteur d'Utilisation Final | Médias et Divertissement |

| Publicité et Marketing | |

| Jeux Vidéo et Métavers | |

| Commerce Électronique et Vente au Détail | |

| Éducation et Formation | |

| Santé et Sciences de la Vie | |

| Autres Secteurs d'Utilisation Final (Immobilier, Hôtellerie, et autres) | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des médias synthétiques en Amérique du Nord d'ici 2030 ?

Le marché devrait atteindre 3,79 milliards USD d'ici 2030, reflétant un CAGR de 9,82 %.

Quel type de média est actuellement en tête en termes de revenus ?

Le contenu synthétique vidéo a dominé avec une part de marché de 35,60 % en 2024, porté par la demande de production virtuelle et de vidéos de formation.

Pourquoi le Canada est-il le segment national à la croissance la plus rapide ?

Les programmes gouvernementaux d'IA, les besoins en contenu bilingue et un solide écosystème de recherche soutiennent la trajectoire de CAGR de 10,15 % du Canada.

Quel secteur vertical d'utilisation final se développe le plus rapidement ?

Les applications de jeux vidéo et de métavers croissent à un CAGR de 10,11 % en raison de la demande d'avatars générés par IA et de mondes immersifs.

Quel défi juridique affecte le plus le déploiement en entreprise ?

L'ambiguïté autour de la propriété des droits d'auteur pour le contenu généré par IA incite les entreprises à rechercher une indemnisation et une gouvernance plus solides.

Dernière mise à jour de la page le: