Taille et part du marché du câblage structuré en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

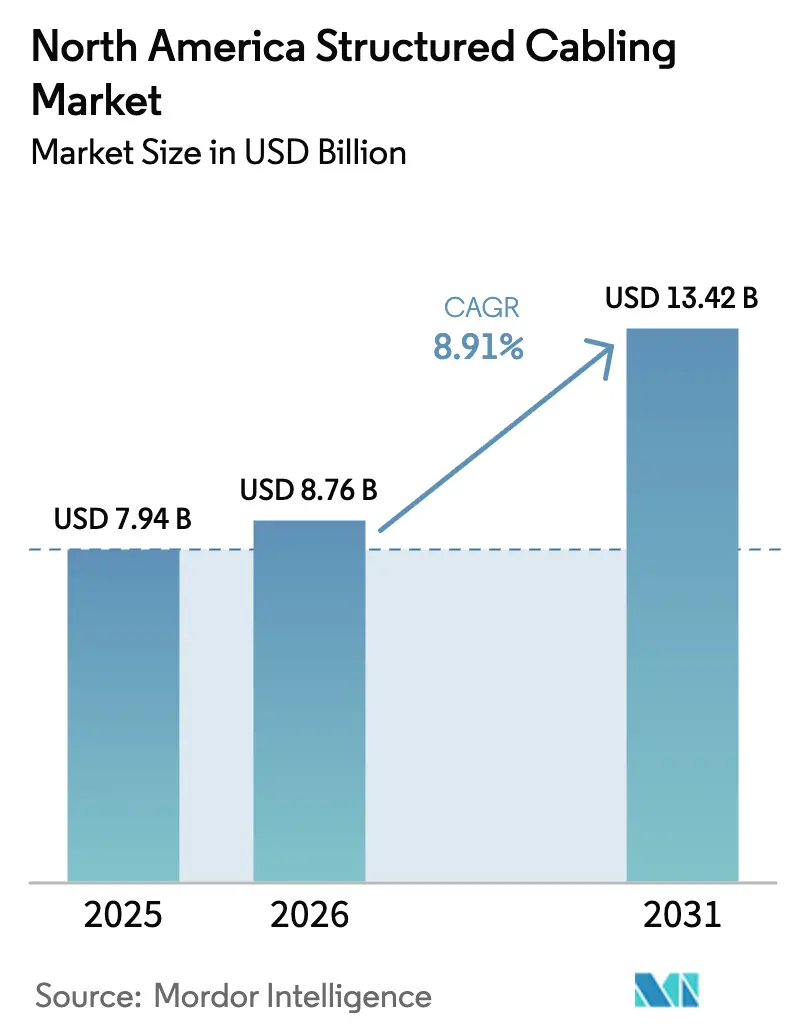

| Taille du marché de l'année de base (2025) | 7.94 Milliards de dollars |

| Taille du Marché (2026) | 8.76 Milliards de dollars |

| Taille du Marché (2031) | 13.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.91% CAGR |

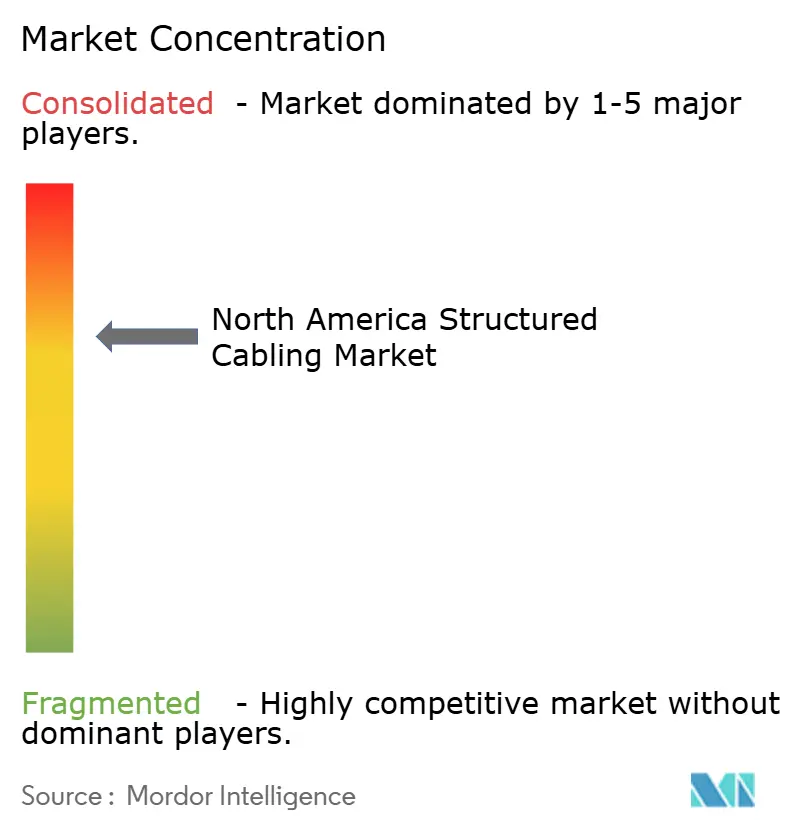

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du câblage structuré en Amérique du Nord par Mordor Intelligence

La taille du marché du câblage structuré en Amérique du Nord devrait augmenter de 7,94 milliards USD en 2025 à 8,76 milliards USD en 2026 et atteindre 13,42 milliards USD d'ici 2031, avec un TCAC de 8,91 % sur la période 2026-2031. La construction robuste de centres de données hyperscale, l'accélération des programmes de fibre en zones rurales et la migration continue vers des supports à plus haute bande passante élargissent les volumes de câbles malgré la volatilité des matières premières. Les incitations fédérales et étatiques, notamment les réformes d'accès aux poteaux et l'allocation de 42,45 milliards USD au titre du programme Broadband Equity, Access, and Deployment, raccourcissent les délais de déploiement et élargissent la participation géographique. Les investissements parallèles dans les dorsales Ethernet 400 gigabits et 800 gigabits font évoluer la demande vers la fibre monomode, tandis que le cuivre de catégorie 6A maintient sa position sur les liaisons horizontales, grâce à sa portée de 100 mètres et à sa prise en charge du PoE. La concurrence s'intensifie alors que les fabricants de câbles naviguent entre les fluctuations du prix du cuivre, la fragmentation des installations de périphérie et une pénurie persistante d'installateurs certifiés BICSI, des facteurs qui valorisent les assemblages pré-terminés et les modèles de services clés en main.

Principaux enseignements du rapport

- Par type de produit, les systèmes en cuivre détenaient une part de 58,13 % de la taille du marché du câblage structuré en Amérique du Nord en 2025, tandis que les solutions en fibre progressent à un TCAC de 9,37 % jusqu'en 2031.

- Par catégorie de câble, la catégorie 6 a capté 33,89 % du chiffre d'affaires de 2025, tandis que la catégorie 6A devrait afficher la croissance la plus rapide avec un TCAC de 9,89 % jusqu'en 2031.

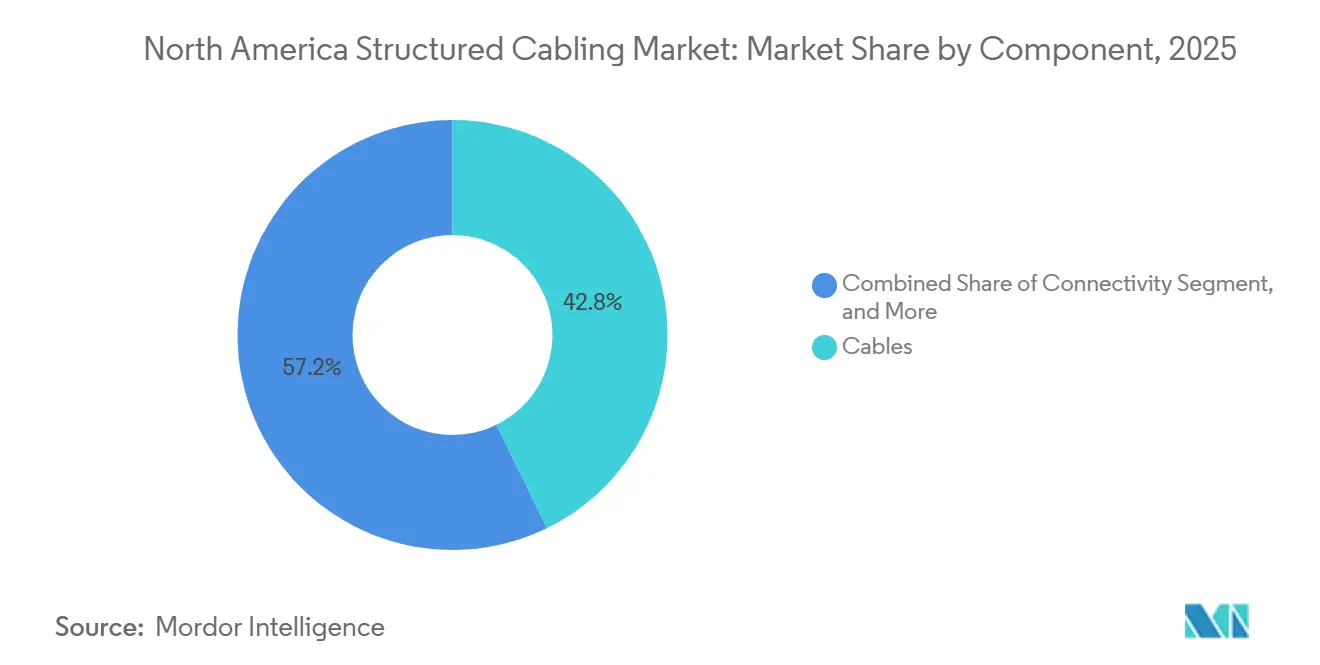

- Par composant, les câbles représentaient 42,76 % des ventes en 2025, tandis que la connectivité mène le peloton avec un TCAC de 9,93 % sur l'horizon de prévision.

- Par application, les déploiements en centres de données ont capté une part de 56,72 % de la taille du marché du câblage structuré en Amérique du Nord en 2025 et progressent à un TCAC de 9,31 % jusqu'en 2031.

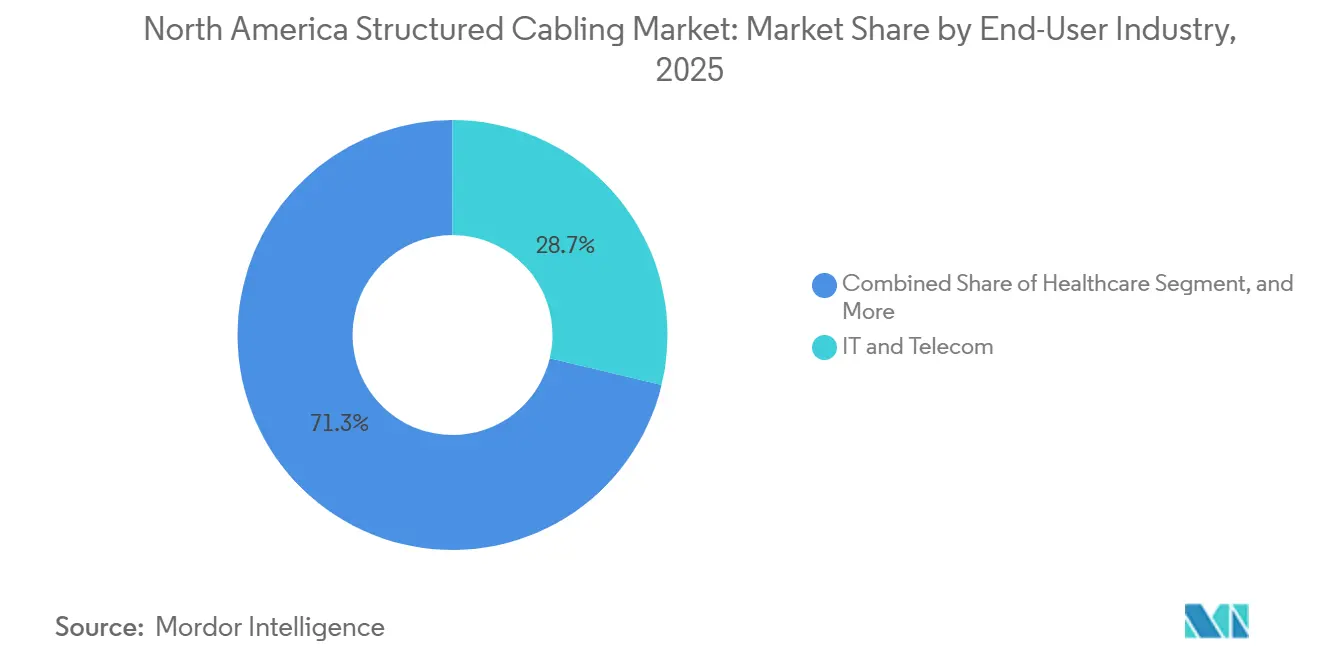

- Par secteur d'utilisation final, l'IT et les télécommunications ont dominé avec une part de 28,73 % en 2025, mais la santé est en passe d'afficher le TCAC le plus rapide à 10,11 % jusqu'en 2031.

- Par type d'installation, les projets de nouvelle construction représentaient 63,91 % de l'activité en 2025 et devraient croître à un TCAC de 9,33 % sur la période de prévision.

- Par géographie, les États-Unis ont dominé avec 79,91 % du chiffre d'affaires régional en 2025, tandis que le Mexique devrait afficher le TCAC le plus élevé à 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du câblage structuré en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des centres de données hyperscale | +1.8% | États-Unis (principal), Canada (secondaire) | Moyen terme (2-4 ans) |

| Migration vers des câbles de catégorie à plus haute bande passante | +1.5% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Déploiements croissants de la fibre jusqu'au domicile et de la dorsale 5G | +1.3% | États-Unis (axe rural), Canada | Long terme (≥4 ans) |

| Adoption croissante du Power over Ethernet pour les applications de bâtiments intelligents | +1.1% | États-Unis (centres urbains), Canada | Court terme (≤2 ans) |

| Prolifération des centres de données de périphérie dans les villes de rang 2 | +0.9% | États-Unis (marchés secondaires), Mexique | Moyen terme (2-4 ans) |

| Incitations fédérales au financement des infrastructures pour le câblage du haut débit rural | +1.2% | États-Unis (rural), Canada (zones éloignées) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des centres de données hyperscale

Les opérateurs hyperscale continuent de mettre en service des campus à l'échelle du gigawatt, avec 7,8 gigawatts de puissance en construction à travers les Amériques à mi-2025.[1]JLL, "Data Center Outlook Mid-Year 2025," jll.com Le complexe d'Amazon de 15 milliards USD en Indiana et la construction de Microsoft de 4 milliards USD dans le Wisconsin illustrent l'intensité capitalistique derrière chaque nouveau mégawatt, chacun nécessitant 3 à 5 kilomètres de tronc en fibre et 10 à 15 kilomètres de câblage en cuivre pour les liaisons top-of-rack. Les États-Unis hébergent 54 % de la capacité hyperscale mondiale, ancrant la demande régionale en câbles. La certification TIA-942-B, qui prescrit des chemins doubles et une gestion de câbles N+1, augmente les dépenses par pied carré tout en préparant les installations aux mises à niveau 800 gigabits. Les conceptions optimisées pour l'IA, comme l'installation OpenAI-Oracle de 7 milliards USD dans le Michigan, nécessitent des topologies spine-leaf à faible latence qui augmentent encore davantage la densité en fibre.

Migration vers des câbles de catégorie à plus haute bande passante

La catégorie 6A représentait 41 % des ventes de cuivre aux États-Unis en 2025, un gain de quatre points par rapport à 2023, alors que les entreprises ciblaient l'Ethernet 10 gigabits pour éviter le plafond de 30 mètres de la catégorie 8.[2]Panduit, "Copper Cabling Systems and Solutions," panduit.com La feuille de route IEEE 802.3df vers l'Ethernet 800 gigabits accélère l'adoption de la fibre monomode dans les dorsales des centres de données, mais le cuivre reste ancré dans les liaisons horizontales en raison de la familiarité avec le connecteur RJ45 et de sa durabilité mécanique. Les mises à jour anticipées de la norme ANSI/TIA-568 pourraient introduire la catégorie 6B, étendant la portée 10 gigabits à 150 mètres et prolongeant la pertinence du cuivre dans les dorsales de campus. Les mises à niveau Wi-Fi 6E et Wi-Fi 7, qui nécessitent des liaisons montantes de 2,5 gigabits, incitent à la rénovation des prises de catégorie 5e héritées dans l'hôtellerie et l'éducation, convertissant des liaisons dormantes en opportunités de revenus. Ces facteurs ajoutent collectivement 1,5 point de pourcentage au TCAC régional.

Déploiements croissants de la fibre jusqu'au domicile et de la dorsale 5G

L'objectif d'AT&T de 50 millions de passages en fibre jusqu'aux locaux d'ici 2029 implique un prélèvement annuel de 1,5 million de kilomètres de fibre.[3]AT&T, "AT&T Fiber Expansion Plans," att.com Le mandat de la FCC de 30 jours pour l'attachement aux poteaux a réduit une fenêtre antérieure de 90 jours, permettant des déploiements aériens plus rapides dans les zones mal desservies. Les chiffres de l'OCDE montrent que les abonnements 5G en Amérique du Nord augmentent de 28 % d'une année sur l'autre, et chaque cellule macro consomme 2 à 4 fibres pour les liaisons fronthaul et midhaul. Les allocations BEAD renforcent les architectures monomodes dans les corridors ruraux où des vitesses symétriques prêtes pour le gigabit sont obligatoires. Bien que la main-d'œuvre représente la majeure partie des coûts du dernier kilomètre, l'automatisation dans l'étirage des préformes en verre fait baisser les prix de la fibre par kilomètre de 5 % par an, améliorant l'économie de rentabilité.

Adoption croissante du Power over Ethernet pour les applications de bâtiments intelligents

La norme IEEE 802.3bt permet une alimentation de 90 watts sur la catégorie 6A, éliminant le besoin de câblages électriques séparés pour l'éclairage LED, les caméras et la signalétique numérique. L'enquête 2025 de Deloitte a révélé que 62 % des propriétaires immobiliers prévoient des déploiements PoE dans les 2 ans, prévoyant des économies sur le coût total de possession de près de 30 %. Le NREL a enregistré des réductions de 15 % de la consommation d'énergie des bâtiments lorsque les luminaires étaient contrôlés de manière centralisée via des commutateurs PoE. Les intégrateurs regroupent désormais le câblage, la commutation et les plateformes d'analyse, transformant des aménagements ponctuels en revenus de surveillance récurrents. La faible résistance en courant continu de la catégorie 6A soutient cet élan, consolidant le cuivre comme support de choix pour les rénovations d'éclairage PoE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions sans fil haute performance | -0.7% | États-Unis, Canada | Court terme (≤2 ans) |

| Installation complexe et coûteuse dans les rénovations de bâtiments existants | -0.5% | États-Unis (centres urbains), Canada | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement des matières premières en cuivre et en fibre optique | -0.6% | Amérique du Nord (large) | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée parmi les installateurs de câblage certifiés | -0.8% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions sans fil haute performance

Le Wi-Fi 6E et le Wi-Fi 7 comblent l'écart de débit entre les réseaux filaires et sans fil, incitant certaines entreprises à réduire le nombre de câbles horizontaux au profit de grilles de points d'accès denses. Bien que chaque point d'accès nécessite toujours deux liaisons montantes en catégorie 6A pour la redondance, le passage des topologies 48 ports à 24 ports réduit la densité totale des ports, diminuant les volumes de câbles jusqu'à 40 %. L'autorisation par la FCC de la bande 6 GHz en 2024 a accéléré les cycles de renouvellement, et Deloitte prévoit que 40 % des parcs sans fil antérieurs à 2023 seront remplacés d'ici 2027. Bien que le câblage structuré conserve un rôle d'ancrage pour la dorsale, la flexibilité et le coût initial plus faible des architectures axées sur le sans fil soustraient 0,7 point de pourcentage au TCAC prévu.

Installation complexe et coûteuse dans les rénovations de bâtiments existants

Les bâtiments occupés entraînent des surcoûts de main-d'œuvre en raison du désamiantage, du travail de nuit et des chemins encombrés qui ne disposent pas de chemins de câbles conformes à la norme TIA-569. Les pénétrations coupe-feu ajoutent entre 50 et 150 USD par transition d'étage, et le diamètre plus grand de la catégorie 6A aggrave les taux de remplissage, doublant les coûts de rénovation par rapport aux installations en bâtiments neufs. La coordination avec les réseaux HVAC, de sécurité et de téléphonie existants ajoute 10 à 15 % aux délais de projet. Ces défis retranchent 0,5 point de pourcentage du TCAC régional malgré la nécessité de rénover le parc urbain vieillissant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fibre progresse à mesure que les exigences des dorsales hyperscale s'intensifient

Les solutions en cuivre maintenaient 58,13 % de la part de marché du câblage structuré en Amérique du Nord en 2025, soulignant leur domination dans les liaisons horizontales, où le Power over Ethernet est primordial. Cependant, le chiffre d'affaires de la fibre croît de 9,37 % par an, car les dorsales 400 gigabits et 800 gigabits exigent une portée monomode au-delà de 100 mètres. Les marges du cuivre sont sous pression en raison d'un prix de 9 513 USD par tonne au deuxième trimestre 2025, ce qui a accéléré la substitution par la fibre dans les programmes ruraux sensibles aux fluctuations des matériaux.

La fibre multimode OM4 et OM5 maintient des liaisons inter-baies plus courtes, mais les opérateurs précâblent avec des troncs hybrides qui s'adaptent aux mises à niveau en optique cohérente. La courbe de coût décroissante de la fibre, associée à une atténuation plus faible, fait pencher l'économie des longues distances décisivement en sa faveur. Le principal avantage isolant du cuivre reste sa capacité d'alimentation en courant continu, essentielle pour l'éclairage PoE et l'Ethernet industriel, où un seul support doit transporter à la fois les données et 90 watts d'alimentation.

Par catégorie de câble : la catégorie 6 domine tandis que la catégorie 8 stagne

Les câbles de catégorie 6 représentaient 33,89 % du chiffre d'affaires en 2025, mais la catégorie 6A progresse à un TCAC de 9,89 % grâce à la standardisation 10 gigabits sur 100 mètres. La part des ventes aux États-Unis a atteint 41 % en 2025, un pivot clair par rapport à la domination historique de la catégorie 5e. La catégorie 8 reste confinée en dessous de 5 % de part car son plafond de 30 mètres limite la portée aux liaisons commutateur-serveur, et sa prime de prix de 40 à 60 % érode le retour sur investissement par rapport à la fibre.

Les spécifications anticipées de la catégorie 6B étendant le 10 gigabits à 150 mètres pourraient ancrer encore plus profondément le cuivre dans les dorsales de campus, ralentissant tout rebond pour la catégorie 7, dont les connecteurs non-RJ45 et l'absence d'homologation TIA limitent l'acceptation. Les enquêtes BSRIA ont montré que les installations mondiales de catégorie 6A ont augmenté de 12 % en 2024, la plus forte progression parmi les classes de cuivre, alors que les propriétaires de bâtiments évitent les scénarios d'investissement bloqué vécus lors de la transition gigabit.

Par composant : le sous-segment de la connectivité s'accélère grâce aux conceptions modulaires

La connectivité, incluant les troncs pré-terminés et les panneaux de brassage modulaires, progresse le plus rapidement à un TCAC de 9,93 %, éclipsant la part de 42,76 % détenue par les câbles en vrac en 2025. Les assemblages MPO terminés en usine réduisent la main-d'œuvre sur site jusqu'à 50 % et garantissent la conformité aux pertes d'insertion, une couverture attrayante contre les pénuries d'installateurs. Les panneaux de brassage doublent leur densité de 24 à 48 ports par unité de baie et intègrent des poches de stockage de mou qui rationalisent les déménagements futurs.

Les entrants chinois à bas coût bradent les prises keystones en cuivre de 30 à 40 %, mais les acheteurs de centres de données de niveau 3 et niveau 4 restent méfiants quant à la qualité du placage et à la durabilité des cycles, protégeant les marques premium. Les propriétaires de colocation, confrontés à des coûts dépassant 200 USD mensuels pour chaque unité de baie, accordent une valeur croissante aux accessoires de gestion de câbles. Ces accessoires s'adaptent pour accommoder le rayon de courbure plus large des câbles de catégorie 6A et des fibres à grand nombre de brins.

Par application : les centres de données dépassent le LAN à mesure que l'informatique de périphérie se développe

Les centres de données représentaient 56,72 % du chiffre d'affaires de 2025 et progresseront de 9,31 % jusqu'en 2031, dépassant la croissance plus lente du LAN liée à la densification des bureaux et à la substitution sans fil. Pour chaque mégawatt de charge informatique ajouté, environ 3 à 5 kilomètres de tronc en fibre et 10 à 15 kilomètres de câblage horizontal en cuivre sont nécessaires. Cette demande amplifie considérablement les volumes de câblage structuré dans les campus de périphérie, comme le site d'Edged à Chicago, qui affiche une capacité de 96 mégawatts.

Les projets LAN privilégient désormais l'efficacité des coûts par port plutôt que la redondance. Ils adoptent la catégorie 6A à chemin unique et la commutation PoE. En revanche, les centres de données de niveau 3 et 4 mettent l'accent sur la maintenabilité simultanée, ce qui conduit effectivement à un doublement des chemins de câbles. Pendant ce temps, les déploiements de périphérie dispersent le pouvoir d'achat dans les zones métropolitaines secondaires. Cette tendance renforce les entrepreneurs régionaux mais pose des défis aux fabricants pour sécuriser des contrats en volume.

Par secteur d'utilisation final : la santé mène la croissance à mesure que la télésanté se développe

La santé progresse à un TCAC de 10,11 %, le plus élevé parmi les secteurs verticaux, alimenté par les mandats de dossiers de santé électroniques, la prolifération des données d'imagerie et les suites de télésanté qui nécessitent des liaisons montantes gigabit à chaque chevet. La densité de câblage structuré par lit de patient dépasse désormais 20 prises, soit le double des comptages hérités de la téléphonie vocale. L'IT et les télécommunications ont conservé la plus grande part à 28,73 % en 2025, ancrée par les empreintes de colocation neutre aux opérateurs et d'opérateurs cloud.

La fabrication utilise la catégorie 6A renforcée pour les boucles de contrôle EtherNet/IP, bien que la densité de câbles par pied carré soit inférieure à celle des centres de données. La demande gouvernementale est stable, régie par les clauses Buy America et des normes de cybersécurité renforcées qui favorisent les fournisseurs nationaux. L'immobilier commercial accélère les superpositions d'éclairage PoE et de gestion de bâtiments, fusionnant les périmètres IT et électriques en une seule dorsale basse tension.

Par type d'installation : la nouvelle construction domine à mesure que les financements BEAD affluent

Les nouvelles constructions représentaient 63,91 % de l'activité de 2025 et progressent de 9,33 % par an, portées par les campus hyperscale et les lignes de fibre rurales financées par le programme BEAD. Les projets en bâtiments neufs, en intégrant les échelles à câbles et les fourreaux de conduits lors de la phase de conception structurelle, améliorent considérablement l'efficacité en réduisant les besoins en main-d'œuvre de 30 à 40 %. Cette approche est nettement plus efficace par rapport aux rénovations, qui doivent faire face aux défis posés par l'encombrement mécanique et électrique préexistant.

Dans les constructions aériennes rurales, le remplacement des poteaux et les travaux de préparation coûtent généralement entre 20 000 et 40 000 USD par mile. Cependant, dans les terrains souterrains rocheux, les coûts peuvent dépasser 100 000 USD, entraînant une nette préférence pour les nouvelles lignes aériennes. Après prise en compte du désamiantage, du coupe-feu et des extensions de chemins de câbles, les coûts de rénovation peuvent dépasser 300 USD par prise. Cela a freiné la croissance dans les parcs de tours anciennes, même s'il existe une demande pressante de mises à niveau vers la catégorie 6A.

Analyse géographique

Les États-Unis génèrent actuellement la majeure partie du chiffre d'affaires du marché du câblage structuré en Amérique du Nord, portés par d'importants ajouts de centres de données et des subventions BEAD administrées par les États qui accélèrent le déploiement de la fibre en zones rurales. L'Indiana, le Wisconsin et la Virginie sont devenus des pôles hyperscale, chacun disposant de plans de dépenses d'investissement de plusieurs milliards de dollars qui se traduisent par des dizaines de milliers de brins de fibre par campus. La compression de l'accès aux poteaux à 30 jours catalyse davantage les constructions aériennes, et l'objectif d'AT&T de 50 millions de passages à domicile génère des commandes soutenues de câbles pour les installations extérieures.

La part du Mexique reste modeste mais progresse ; Querétaro et Monterrey sont devenus des villes attractives pour les opérateurs de colocation à la recherche de tarifs fonciers plus bas et d'accords d'achat d'énergie favorables. À mesure que les lignes de fabrication automobile et électronique se relocalisent depuis l'Asie, les dorsales en fibre facilitent une connectivité industrielle avancée. Ce développement renforce un anneau de latence optimisé pour l'efficacité de la chaîne d'approvisionnement, notamment aux passages frontaliers du Texas.

Les volumes de câblage au Canada sont concentrés à Toronto, Montréal et Vancouver, où Equinix et les locataires hyperscale constituent la base de clientèle principale. Le Fonds pour la large bande universelle étend la fibre monomode aux communautés éloignées, bien que les coûts par mile soient trois fois supérieurs à ceux des États-Unis en raison des terrains alpins et de toundra. Les règles d'approvisionnement national dans le cadre du programme BEAD et des directives fédérales canadiennes allongent les délais de livraison mais protègent les fabricants locaux de la concurrence tarifaire étrangère.

Paysage concurrentiel

La base de fournisseurs comprend Belden, CommScope, Corning, Panduit et une constellation de spécialistes régionaux. Le chiffre d'affaires de connectivité entreprise de Belden a reculé de 3 % d'une année sur l'autre à 536 millions USD au troisième trimestre 2024 dans un contexte de déstockage chez les distributeurs, mais les marges brutes sont restées supérieures à 40 % grâce aux glissements de mix vers la catégorie 6A et les assemblages en fibre. CommScope a enregistré 1,1 milliard USD sur les trois premiers trimestres de 2024 pour le câblage entreprise, en mettant l'accent sur les troncs pré-terminés qui réduisent la main-d'œuvre sur site dans les constructions à enjeux critiques. La division communications optiques de Corning a livré 1,0 milliard USD au troisième trimestre 2024, en s'appuyant sur des solutions en fibre ruban et MPO à faibles pertes adaptées aux déploiements de dorsales 400 gigabits et 800 gigabits.

La concurrence dans les espaces blancs se développe dans les écosystèmes PoE pour bâtiments intelligents, où Schneider Electric et Leviton intègrent le câblage, la commutation et les plateformes d'analyse pour les tableaux de bord énergétiques. Les pénuries de main-d'œuvre qualifiée valorisent l'attrait des entrepreneurs clés en main qui combinent conception, installation et certification, poussant les équipementiers à regrouper des bons de formation et une supervision sur site. La dispersion des installations de périphérie favorise les installateurs régionaux agiles capables de se mobiliser rapidement vers les villes de rang 2 souvent ignorées par les intégrateurs nationaux. La finalisation de la norme IEEE 802.3df ouvre un cycle de renouvellement 800 gigabits qui récompense les fournisseurs disposant de portefeuilles de connecteurs MPO-16 précoces.

La volatilité des prix du cuivre et les pénuries d'hélium dans le tirage du verre restent des risques opérationnels ; cependant, les projets d'expansion nationale chez Prysmian, Corning et Superior Essex ajoutent près de 1,4 million de kilomètres de fibre de capacité annuelle d'ici 2026, amortissant les lacunes d'approvisionnement. Les nouveaux entrants se différencient par des câbles de catégorie 6A à diamètre réduit, des conceptions de connecteurs sans outil et des certifications de durabilité, mais les cinq premiers fournisseurs contrôlent toujours la majorité du volume de marque, donnant un profil de concentration modéré.

Leaders du secteur du câblage structuré en Amérique du Nord

Belden Inc.

CommScope Inc.

Schneider Electric SE

Siemens AG

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Corning a annoncé une expansion de 250 millions USD de son usine de fibre en Caroline du Nord, ajoutant 500 000 kilomètres de fibre de production annuelle et des lignes de préformes automatisées qui réduisent le coût par kilomètre de 8 %.

- Novembre 2025 : Belden a finalisé l'acquisition d'un distributeur européen pour 180 millions USD, acquérant une capacité d'assemblage de troncs pré-terminés et une synergie de chiffre d'affaires annuel de 30 millions USD.

- Octobre 2025 : Panduit a introduit un câblage de catégorie 6B homologué pour le 10 gigabits sur 150 mètres, tarifé 15 % en dessous de la catégorie 6A et testé sur le terrain pour des tirages 25 % plus rapides.

- Septembre 2025 : CommScope a remporté une commande de 120 millions USD pour des assemblages de fibre pré-terminés soutenant un campus hyperscale en Virginie, totalisant 2 millions de kilomètres de fibre sur des livraisons échelonnées.

Périmètre du rapport sur le marché du câblage structuré en Amérique du Nord

Le rapport sur le marché du câblage structuré en Amérique du Nord est segmenté par type de produit (cuivre et fibre), catégorie de câble (catégorie 5e, catégorie 6, catégorie 6A, catégorie 7, catégorie 8), composant (câbles, connectivité, panneaux de brassage et repartiteurs, baies et armoires, accessoires de gestion de câbles), application (LAN et centre de données), secteur d'utilisation final (IT et télécommunications, banque, services financiers et assurance (BFSI), gouvernement et défense, santé, fabrication, bâtiments commerciaux), type d'installation (nouvelle installation, et mise à niveau et rénovation), et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en valeur (USD).

| Cuivre | Câble en cuivre |

| Connectivité en cuivre | |

| Fibre | Câble en fibre (monomode) |

| Câble en fibre (multimode) | |

| Connectivité en fibre |

| Catégorie 5e |

| Catégorie 6 |

| Catégorie 6A |

| Catégorie 7 |

| Catégorie 8 |

| Câbles |

| Connectivité |

| Panneaux de brassage et répartiteurs |

| Baies et armoires |

| Accessoires de gestion de câbles |

| LAN |

| Centre de données |

| IT et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et défense |

| Santé |

| Fabrication |

| Bâtiments commerciaux |

| Nouvelle installation |

| Mise à niveau et rénovation |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Cuivre | Câble en cuivre |

| Connectivité en cuivre | ||

| Fibre | Câble en fibre (monomode) | |

| Câble en fibre (multimode) | ||

| Connectivité en fibre | ||

| Par catégorie de câble | Catégorie 5e | |

| Catégorie 6 | ||

| Catégorie 6A | ||

| Catégorie 7 | ||

| Catégorie 8 | ||

| Par composant | Câbles | |

| Connectivité | ||

| Panneaux de brassage et répartiteurs | ||

| Baies et armoires | ||

| Accessoires de gestion de câbles | ||

| Par application | LAN | |

| Centre de données | ||

| Par secteur d'utilisation final | IT et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Gouvernement et défense | ||

| Santé | ||

| Fabrication | ||

| Bâtiments commerciaux | ||

| Par type d'installation | Nouvelle installation | |

| Mise à niveau et rénovation | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quels facteurs conduisent à la transition rapide vers la fibre dans les centres de données nord-américains ?

Les mises à niveau des dorsales vers l'Ethernet 400 gigabits et 800 gigabits, associées aux mandats de redondance TIA-942-B, propulsent la demande de fibre monomode alors que les opérateurs préparent leurs infrastructures aux charges de travail d'IA et aux contraintes de latence.

Comment le programme BEAD influence-t-il la demande en câblage ?

L'allocation de 42,45 milliards USD finance des lignes de fibre aériennes et souterraines dans les zones de recensement non desservies, créant un pipeline pluriannuel qui soutient un TCAC de 9,33 % pour les nouvelles installations jusqu'en 2031.

Pourquoi la catégorie 6A est-elle encore préférée à la catégorie 8 pour la plupart des liaisons horizontales ?

La catégorie 6A prend en charge l'Ethernet 10 gigabits sur 100 mètres à moindre coût et sans la limitation de 30 mètres qui confine la catégorie 8 aux liaisons commutateur-serveur, en faisant un choix équilibré pour la bande passante future et l'alimentation PoE.

Quel secteur vertical affiche le taux de croissance le plus rapide dans le câblage structuré ?

La santé mène avec un TCAC de 10,11 % alors que les hôpitaux modernisent leurs réseaux d'imagerie, leurs suites de télésanté et leurs systèmes de localisation en temps réel qui doublent le nombre de prises de câbles par lit.

Quelle est l'importance du Power over Ethernet dans les nouveaux bâtiments commerciaux ?

La norme IEEE 802.3bt permet une alimentation de 90 watts, permettant l'éclairage LED et les appareils IoT sur une seule liaison en catégorie 6A, ce qui réduit le coût total d'installation d'environ 30 % et diminue la consommation d'énergie des bâtiments jusqu'à 15 %.

Quels défis affectent les projets de rénovation dans les tours urbaines ?

Le désamiantage, les chemins encombrés et les exigences de coupe-feu peuvent porter les coûts de rénovation à 300 USD par prise de câble, soit environ le double des dépenses des installations en bâtiments neufs, freinant ainsi l'activité de mise à niveau.

Dernière mise à jour de la page le: