Größe und Marktanteil des nordamerikanischen Marktes für strukturierte Verkabelung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

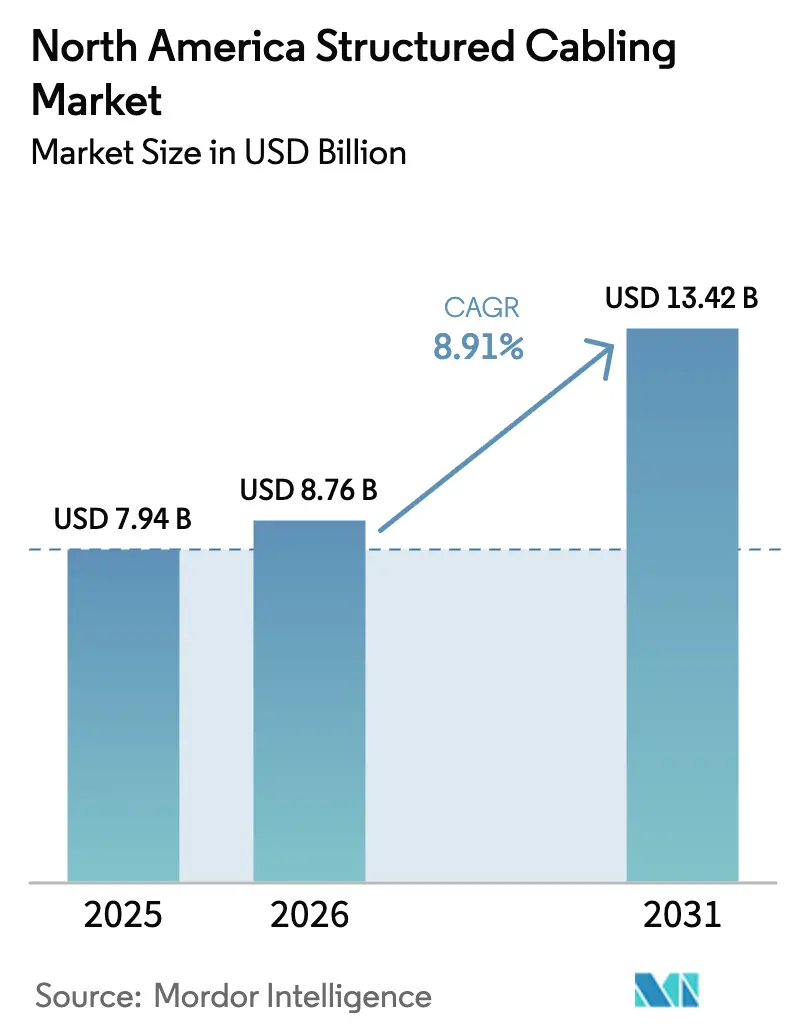

| Marktgröße im Basisjahr (2025) | 7.94 Milliarden US-Dollar |

| Marktgröße (2026) | 8.76 Milliarden US-Dollar |

| Marktgröße (2031) | 13.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

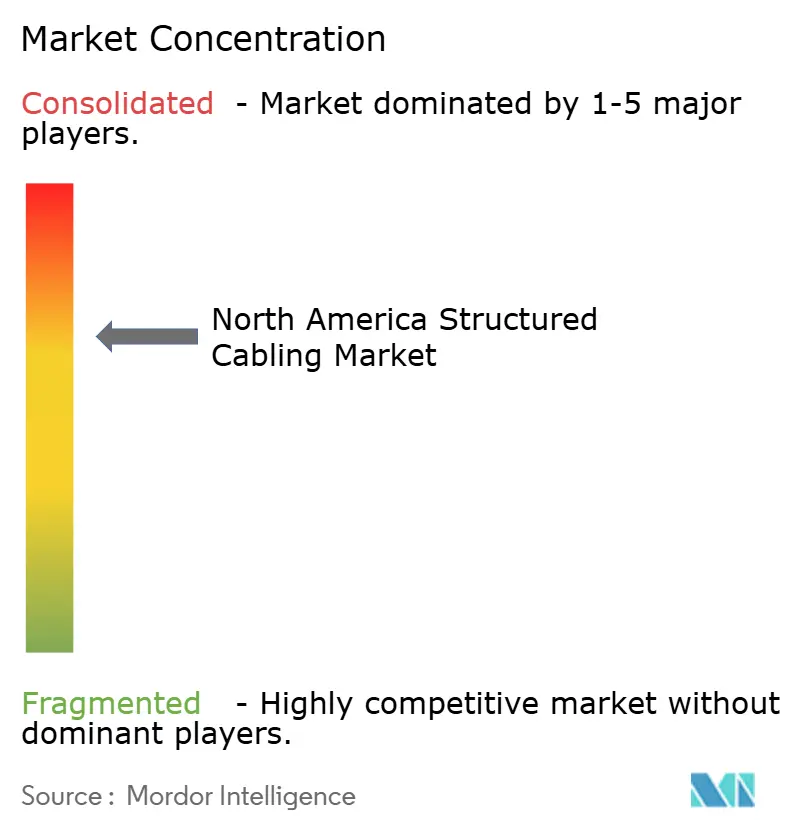

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für strukturierte Verkabelung von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für strukturierte Verkabelung wird voraussichtlich von 7,94 Milliarden USD im Jahr 2025 auf 8,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,42 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,91 % über den Zeitraum 2026–2031 entspricht. Der robuste Bau von Hyperscale-Rechenzentren, beschleunigte ländliche Glasfaserprogramme und die fortlaufende Migration zu Medien mit höherer Bandbreite weiten die Kabelvolumina aus, trotz Volatilität bei Rohstoffen. Bundes- und staatliche Anreize, einschließlich Reformen beim Zugang zu Leitungsmasten und der Zuweisung von 42,45 Milliarden USD im Rahmen des Programms zur Breitbandgerechtigkeit, zum Zugang und zur Bereitstellung (Broadband Equity, Access, and Deployment), verkürzen die Bereitstellungszeiträume und erweitern die geografische Beteiligung. Parallele Investitionen in 400-Gigabit- und 800-Gigabit-Ethernet-Backbones verlagern die Nachfrage in Richtung Einmodenglasfaser, während Kupfer der Kategorie 6A seinen Stellenwert bei horizontalen Verlegungen beibehält, dank seiner 100-Meter-Reichweite und der Unterstützung von PoE (Power over Ethernet). Der Wettbewerb verschärft sich, da Kabelhersteller mit Kupferpreisschwankungen, der Fragmentierung von Edge-Einrichtungen und einem anhaltenden Mangel an BICSI-zertifizierten Installateuren umgehen müssen – Faktoren, die den Wert von vorkonfektionierten Baugruppen und schlüsselfertigen Servicemodellen erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Kupfersysteme im Jahr 2025 einen Anteil von 58,13 % an der Größe des nordamerikanischen Marktes für strukturierte Verkabelung, während Glasfaserlösungen bis 2031 mit einer CAGR von 9,37 % wachsen.

- Nach Kabelkategorie erfasste Kategorie 6 im Jahr 2025 33,89 % des Umsatzes, während Kategorie 6A mit einer CAGR von 9,89 % bis 2031 am schnellsten wachsen soll.

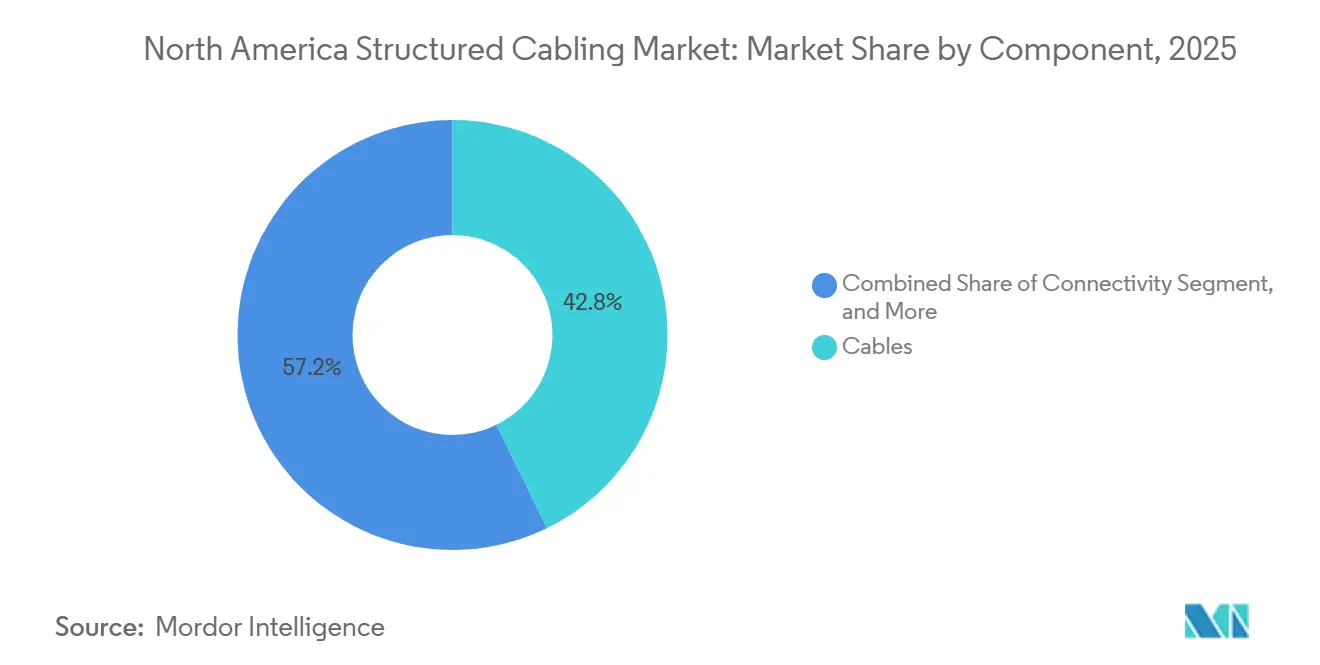

- Nach Komponente entfielen im Jahr 2025 42,76 % des Umsatzes auf Kabel, während Konnektivität mit einer CAGR von 9,93 % über den Prognosezeitraum das Feld anführt.

- Nach Anwendung erfassten Rechenzentrumseinsätze im Jahr 2025 einen Anteil von 56,72 % an der Größe des nordamerikanischen Marktes für strukturierte Verkabelung und entwickeln sich mit einer CAGR von 9,31 % bis 2031.

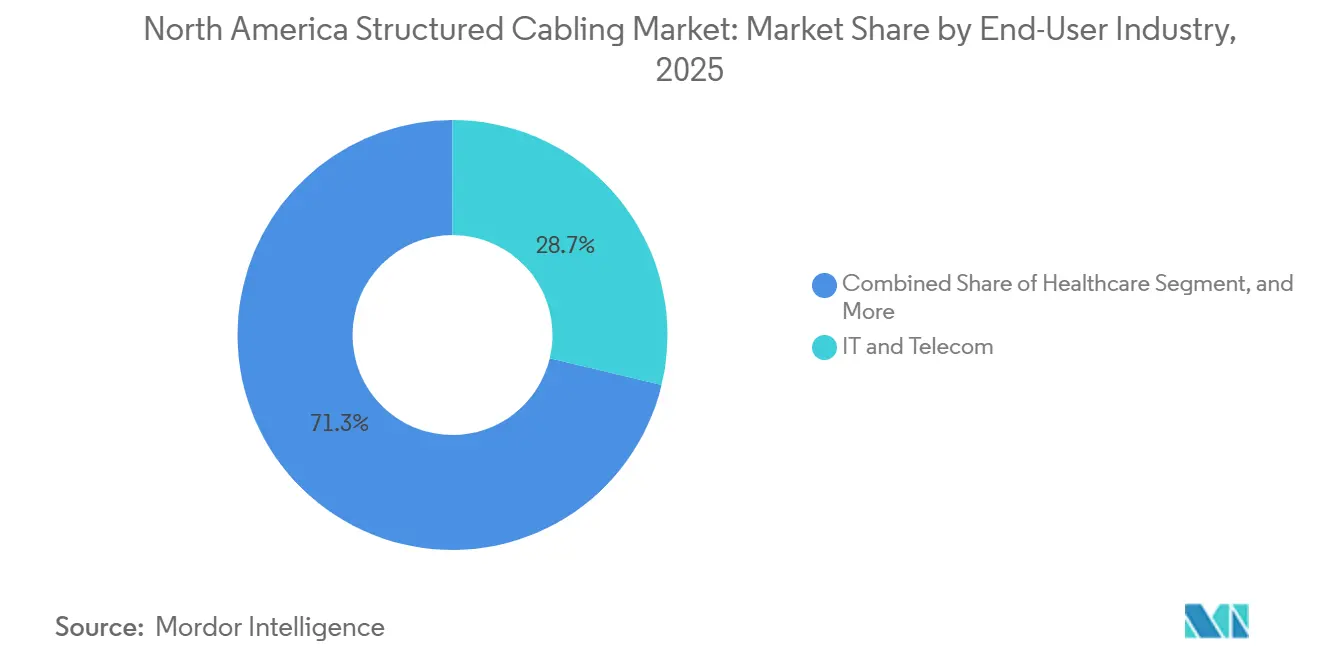

- Nach Endverbraucherbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 28,73 %, aber das Gesundheitswesen ist auf dem Weg zur schnellsten CAGR von 10,11 % bis 2031.

- Nach Installationstyp entfielen im Jahr 2025 63,91 % der Aktivitäten auf Neubauprojekte, die voraussichtlich mit einer CAGR von 9,33 % über den Ausblickszeitraum wachsen werden.

- Nach Geografie dominierte die Vereinigten Staaten mit 79,91 % des regionalen Umsatzes im Jahr 2025, während Mexiko voraussichtlich die höchste CAGR von 9,56 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für strukturierte Verkabelung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expansion von Hyperscale-Rechenzentren | +1.8% | Vereinigte Staaten (primär), Kanada (sekundär) | Mittelfristig (2–4 Jahre) |

| Migration zu Kabeln der höheren Bandbreitenkategorie | +1.5% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Glasfaser-bis-zum-Heim- und 5G-Backhaul-Bereitstellungen | +1.3% | Vereinigte Staaten (Schwerpunkt ländliche Gebiete), Kanada | Langfristig (≥4 Jahre) |

| Steigende Einführung von Power over Ethernet für intelligente Gebäudeanwendungen | +1.1% | Vereinigte Staaten (städtische Kerngebiete), Kanada | Kurzfristig (≤2 Jahre) |

| Verbreitung von Edge-Rechenzentren in Städten der zweiten Reihe | +0.9% | Vereinigte Staaten (Sekundärmärkte), Mexiko | Mittelfristig (2–4 Jahre) |

| Bundesinfrastrukturförderanreize für ländliche Breitbandverkabelung | +1.2% | Vereinigte Staaten (ländlich), Kanada (abgelegen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expansion von Hyperscale-Rechenzentren

Hyperscale-Betreiber beauftragen weiterhin Gigawatt-skalige Campusanlagen und fügen bis Mitte 2025 7,8 Gigawatt an Leistung im Bau in Nord- und Südamerika hinzu.[1]JLL, "Ausblick auf Rechenzentren Mitte des Jahres 2025," jll.com Amazons 15-Milliarden-USD-Komplex in Indiana und Microsofts 4-Milliarden-USD-Bau in Wisconsin veranschaulichen die Kapitalintensität hinter jedem neuen Megawatt, wobei jeder 3–5 Kilometer Glasfaser-Trunk und 10–15 Kilometer Kupferkabel für Top-of-Rack-Verbindungen benötigt. Die Vereinigten Staaten beherbergen 54 % der globalen Hyperscale-Kapazität und verankern die regionale Kabelnachfrage. Die TIA-942-B-Zertifizierung, die doppelte Wege und N+1-Kabelmanagement vorschreibt, erhöht die Ausgaben pro Quadratfuß, sichert die Anlagen jedoch für 800-Gigabit-Upgrades ab. KI-optimierte Designs, wie die 7-Milliarden-USD-OpenAI-Oracle-Anlage in Michigan, erfordern latenzarme Spine-Leaf-Topologien, die die Glasfaserdichte weiter erhöhen.

Migration zu Kabeln der höheren Bandbreitenkategorie

Kategorie 6A machte im Jahr 2025 41 % der Kupferverkäufe in den Vereinigten Staaten aus, ein Anstieg um vier Prozentpunkte gegenüber 2023, da Unternehmen auf 10-Gigabit-Ethernet abzielten, um die 30-Meter-Grenze von Kategorie 8 zu vermeiden.[2]Panduit, "Kupferverkabelungssysteme und -lösungen," panduit.com Der IEEE-802.3df-Fahrplan in Richtung 800-Gigabit-Ethernet beschleunigt die Einmodenglasfaser-Einführung in Rechenzentrum-Spines, doch Kupfer bleibt in horizontalen Verlegungen aufgrund der Vertrautheit mit RJ45 und der mechanischen Langlebigkeit fest verankert. Erwartete ANSI/TIA-568-Aktualisierungen könnten Kategorie 6B einführen, die die 10-Gigabit-Reichweite auf 150 Meter ausdehnt und die Relevanz von Kupfer in Campus-Backbones verlängert. Wi-Fi-6E- und Wi-Fi-7-Upgrades, die 2,5-Gigabit-Uplinks benötigen, veranlassen Nachrüstungen veralteter Kategorie-5e-Drops in der Hotellerie und im Bildungswesen und wandeln brachliegende Verlegungen in Umsatzmöglichkeiten um. Diese Faktoren addieren zusammen 1,5 Prozentpunkte zur regionalen CAGR.

Zunehmende Glasfaser-bis-zum-Heim- und 5G-Backhaul-Bereitstellungen

AT&Ts Ziel von 50 Millionen Glasfaser-bis-zu-den-Räumlichkeiten-Passagen bis 2029 impliziert einen jährlichen Verbrauch von 1,5 Millionen Glasfaserkilometern.[3]AT&T, "AT&T Glasfaser-Expansionspläne," att.com Das 30-Tage-Mandat der FCC (Bundesbehörde für Kommunikation) zur Mastanbindung verkürzte ein früheres 90-Tage-Fenster und ermöglicht schnellere Luftverlegungen in unterversorgten Gebieten. OECD-Zahlen zeigen, dass die 5G-Abonnements in Nordamerika um 28 % im Jahresvergleich steigen, und jede Makrozelle verbraucht 2–4 Glasfasern für Fronthaul- und Midhaul-Verbindungen. BEAD-Zuweisungen stärken Einmodenglasfaser-Architekturen in ländlichen Korridoren, wo symmetrische Gigabit-fähige Geschwindigkeiten obligatorisch sind. Während Arbeit den größten Teil der Kosten der letzten Meile ausmacht, treibt die Automatisierung beim Ziehen von Glasvorformen die Kosten pro Kilometer für Glasfaser jährlich um 5 % nach unten und verbessert die Amortisationsökonomie.

Steigende Einführung von Power over Ethernet für intelligente Gebäudeanwendungen

IEEE 802.3bt ermöglicht die Übertragung von 90 Watt über Kategorie 6A und eliminiert die Notwendigkeit separater Stromleitungen für LED-Beleuchtung, Kameras und digitale Beschilderung. Deloittes Umfrage von 2025 ergab, dass 62 % der Immobilieneigentümer PoE-Bereitstellungen innerhalb von 2 Jahren budgetieren und Einsparungen bei den Gesamtbetriebskosten von nahezu 30 % prognostizieren. Das NREL (Nationales Labor für erneuerbare Energien) verzeichnete 15 % Reduzierungen im Gebäudeenergieverbrauch, wenn Leuchten zentral über PoE-Switches gesteuert wurden. Integratoren bündeln jetzt Verkabelung, Switching und Analyseplattformen und wandeln einmalige Ausstattungen in wiederkehrende Überwachungseinnahmen um. Der niedrige Gleichstromwiderstand von Kategorie 6A unterstützt diesen Schwung und festigt Kupfer als bevorzugtes Medium für PoE-Beleuchtungsnachrüstungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leistungsstarken drahtlosen Lösungen | -0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Komplexe und kostspielige Installation bei Nachrüstungen in Bestandsgebäuden | -0.5% | Vereinigte Staaten (städtische Kerngebiete), Kanada | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Kupfer- und Glasfaser-Rohstoffen | -0.6% | Nordamerika (breit) | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei zertifizierten Verkabelungsinstallateuren | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leistungsstarken drahtlosen Lösungen

Wi-Fi 6E und Wi-Fi 7 schließen die Durchsatzlücke zwischen kabelgebundenen und drahtlosen Netzwerken und veranlassen einige Unternehmen, die Anzahl der horizontalen Kabel zugunsten dichter Zugangspunkt-Raster zu reduzieren. Obwohl jeder Zugangspunkt weiterhin duale Kategorie-6A-Uplinks für Redundanz benötigt, reduziert der Wechsel von 48-Port- auf 24-Port-Topologien die gesamte Port-Dichte und verringert die Kabelvolumina um bis zu 40 %. Die FCC-Genehmigung des 6-GHz-Bandes im Jahr 2024 beschleunigte die Erneuerungszyklen, und Deloitte erwartet, dass 40 % der drahtlosen Anlagen vor 2023 bis 2027 ausgetauscht werden. Während strukturierte Verkabelung eine Ankerfunktion für Backhaul behält, subtrahiert die Flexibilität und die geringeren Vorabkosten von Wireless-First-Layouts 0,7 Prozentpunkte von der prognostizierten CAGR.

Komplexe und kostspielige Installation bei Nachrüstungen in Bestandsgebäuden

Bewohnte Gebäude treiben Lohnaufschläge aufgrund von Asbestsanierung, Nachtschichtarbeit und überfüllten Wegen an, denen TIA-569-konforme Kabeltrassen fehlen. Brandschutzabdichtungen fügen 50–150 USD pro Stockwerksübergang hinzu, und der größere Durchmesser von Kategorie 6A verschlechtert die Füllverhältnisse und verdoppelt die Nachrüstungskosten im Vergleich zu Neubauten. Die Koordination mit bestehenden HLK-, Sicherheits- und Telefonienetzwerken verlängert die Projektzeiträume um 10–15 %. Diese Herausforderungen verringern die regionale CAGR um 0,5 Prozentpunkte, trotz der Notwendigkeit, den alternden städtischen Bestand nachzurüsten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaser gewinnt, da die Anforderungen an Hyperscale-Spines steigen

Kupferlösungen hielten im Jahr 2025 58,13 % des Marktanteils des nordamerikanischen Marktes für strukturierte Verkabelung und unterstreichen ihre Dominanz bei horizontalen Verbindungen, wo Power over Ethernet von größter Bedeutung ist. Der Glasfaserumsatz wächst jedoch jährlich um 9,37 %, da 400-Gigabit- und 800-Gigabit-Spines eine Einmodenglasfaser-Reichweite von mehr als 100 Metern erfordern. Kupfermargen stehen unter Druck durch Preise von 9.513 USD pro Tonne im zweiten Quartal 2025, was die Glasfasersubstitution in ländlichen Programmen beschleunigte, die empfindlich auf Materialschwankungen reagieren.

Multimodeglasfaser OM4 und OM5 unterstützen kürzere Inter-Rack-Verbindungen, doch Betreiber verlegen vorab Hybrid-Trunks, die kohärente Optik-Upgrades ermöglichen. Die sinkende Kostenkurve von Glasfaser, gepaart mit geringerer Dämpfung, kippt die Wirtschaftlichkeit bei Langstrecken entschieden zu ihren Gunsten. Kupfers wichtigster Vorteil bleibt seine Gleichstromleistungsfähigkeit, die für PoE-Beleuchtung und industrielles Ethernet unverzichtbar ist, wo ein einziges Medium sowohl Daten als auch 90 Watt Leistung übertragen muss.

Nach Kabelkategorie: Kategorie 6 dominiert, während Kategorie 8 stagniert

Kabel der Kategorie 6 machten im Jahr 2025 33,89 % des Umsatzes aus, doch Kategorie 6A wächst mit einer CAGR von 9,89 % auf der Grundlage der 10-Gigabit-Standardisierung über 100 Meter. Der Verkaufsanteil in den Vereinigten Staaten erreichte im Jahr 2025 41 %, eine klare Abkehr von der historischen Dominanz von Kategorie 5e. Kategorie 8 bleibt unter einem Anteil von 5 %, da ihre 30-Meter-Grenze die Reichweite auf Switch-zu-Server-Verbindungen beschränkt und ihr Preisaufschlag von 40–60 % den Return on Investment gegenüber Glasfaser mindert.

Erwartete Kategorie-6B-Spezifikationen, die 10-Gigabit auf 150 Meter ausdehnen, könnten Kupfer noch tiefer in Campus-Backbones verankern und jede Erholung für Kategorie 7 verlangsamen, deren Nicht-RJ45-Steckverbinder und fehlende TIA-Zulassung die Akzeptanz begrenzen. BSRIA-Umfragen zeigten, dass die globalen Installationen von Kategorie 6A im Jahr 2024 um 12 % stiegen, der stärkste Anstieg unter den Kupferklassen, da Gebäudeeigentümer gestrandete Investitionsszenarien vermeiden wollen, wie sie beim Gigabit-Übergang erlebt wurden.

Nach Komponente: Konnektivitätssegment beschleunigt sich durch modulare Designs

Konnektivität, einschließlich vorkonfektionierter Trunks und modularer Patchfelder, wächst am schnellsten mit einer CAGR von 9,93 % und übertrifft den Anteil von 42,76 %, den Massenkabel im Jahr 2025 hielten. Werkseitig konfektionierte MPO-Baugruppen reduzieren die Vor-Ort-Arbeit um bis zu 50 % und gewährleisten die Einfügedämpfungskonformität, eine attraktive Absicherung gegen den Installateurfachkräftemangel. Patchfelder verdoppeln die Dichte von 24 auf 48 Ports pro Höheneinheit und integrieren Kabelreservetaschen, die zukünftige Umzüge vereinfachen.

Chinesische Billiganbieter unterbieten Kupfer-Keystone-Buchsen um 30–40 %, aber Käufer von Tier-3- und Tier-4-Rechenzentren bleiben wegen der Beschichtungsqualität und der Zyklusdauerhaftigkeit vorsichtig, was Premiummarken schützt. Colocation-Vermieter, die mit Kosten von mehr als 200 USD monatlich für jede Höheneinheit konfrontiert sind, schätzen zunehmend Kabelmanagement-Zubehör. Dieses Zubehör wird angepasst, um den größeren Biegeradius von Kategorie-6A-Kabeln und Glasfasern mit hoher Faserzahl aufzunehmen.

Nach Anwendung: Rechenzentren überholen LAN, da Edge Computing expandiert

Rechenzentren machten im Jahr 2025 56,72 % des Umsatzes aus und werden bis 2031 um 9,31 % wachsen, womit sie das langsamere LAN-Wachstum übertreffen, das mit der Büroverdichtung und der drahtlosen Substitution verbunden ist. Für jeden hinzugefügten Megawatt IT-Last werden ungefähr 3–5 Kilometer Glasfaser-Trunk und 10–15 Kilometer horizontale Kupferverkabelung benötigt. Diese Nachfrage verstärkt die Volumina der strukturierten Verkabelung an Edge-Campusanlagen erheblich, wie dem Standort von Edged in Chicago, der eine Kapazität von 96 Megawatt aufweist.

LAN-Projekte priorisieren jetzt Kosteneffizienz pro Port gegenüber Redundanz. Sie setzen auf Einzelpfad-Kategorie-6A und PoE-Switching. Im Gegensatz dazu betonen Tier-3-4-Rechenzentren die gleichzeitige Wartbarkeit, was effektiv zu einer Verdoppelung der Kabelpfade führt. Unterdessen verteilen Edge-Bereitstellungen die Kaufkraft auf sekundäre Ballungsräume. Dieser Trend stärkt regionale Auftragnehmer, stellt jedoch Hersteller vor Herausforderungen bei der Sicherung von Großaufträgen.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an, da Telemedizin skaliert

Das Gesundheitswesen expandiert mit einer CAGR von 10,11 %, dem steilsten unter den Branchen, angetrieben durch Mandate für elektronische Gesundheitsakten, die Proliferation von Bilddaten und Telemedizin-Suiten, die Gigabit-Uplinks an jedem Krankenbett erfordern. Die Dichte der strukturierten Verkabelung pro Patientenbett übersteigt jetzt 20 Drops, doppelt so viele wie bei älteren sprachgradigen Zählungen. IT und Telekommunikation behielten im Jahr 2025 den größten Anteil von 28,73 %, verankert durch trägerneutrale Colocation- und Cloud-Betreiber-Fußabdrücke.

Die Fertigung verwendet robuste Kategorie 6A für EtherNet/IP-Steuerungsschleifen, obwohl die Kabeldichte pro Quadratfuß hinter der von Rechenzentren zurückbleibt. Die staatliche Nachfrage ist stabil, geregelt durch Buy-America-Klauseln und erhöhte Cybersicherheitsstandards, die inländische Lieferanten bevorzugen. Gewerbliche Immobilien beschleunigen PoE-Beleuchtung und Gebäudemanagement-Overlays und verbinden IT- und Elektrobereiche zu einem einzigen Niederspannungs-Backbone.

Nach Installationstyp: Neubau dominiert, da BEAD-Finanzierung fließt

Neubauten machten im Jahr 2025 63,91 % der Aktivitäten aus und steigen jährlich um 9,33 %, gestützt durch Hyperscale-Campusanlagen und BEAD-finanzierte ländliche Glasfaserleitungen. Neubauprojekte, die Leiterlagergestelle und Leerrohrhülsen während der Strukturplanungsphase integrieren, steigern die Effizienz erheblich, indem sie den Arbeitsaufwand um 30–40 % reduzieren. Dieser Ansatz ist deutlich effektiver im Vergleich zu Nachrüstungen, die die Herausforderungen durch vorhandene mechanische und elektrische Überfüllung bewältigen müssen.

Bei ländlichen Luftverlegungen kosten Mastenaustausch und Vorbereitungsarbeiten typischerweise zwischen 20.000 und 40.000 USD pro Meile. In felsigem Untergrundgelände können die Kosten jedoch über 100.000 USD steigen, was zu einer klaren Präferenz für neue Luftverlegungen führt. Nach Berücksichtigung von Asbestsanierung, Brandschutzabdichtung und Kabeltrassen-Erweiterungen können Nachrüstungskosten 300 USD pro Drop übersteigen. Dies hat das Wachstum in älteren Hochhausbeständen gehemmt, obwohl eine dringende Nachfrage nach Kategorie-6A-Upgrades besteht.

Geografische Analyse

Die Vereinigten Staaten generieren derzeit den Großteil des Umsatzes im nordamerikanischen Markt für strukturierte Verkabelung, angetrieben durch massive Rechenzentrumserweiterungen und staatlich verwaltete BEAD-Zuschüsse, die die ländliche Glasfaserbereitstellung beschleunigen. Indiana, Wisconsin und Virginia haben sich als Hyperscale-Cluster herausgebildet, jeder mit milliardenschweren Investitionsplänen, die sich in Zehntausenden von Glasfasersträngen pro Campusanlage niederschlagen. Die Komprimierung des Mastenzugangs auf 30 Tage katalysiert weitere Luftverlegungen, und AT&Ts Ziel von 50 Millionen Heimanschlüssen bringt anhaltende Außenanlage-Kabelbestellungen.

Mexikos Anteil bleibt bescheiden, steigt jedoch; Querétaro und Monterrey sind zu Magnetstädten für Colocation-Betreiber geworden, die niedrigere Grundstückspreise und günstige Stromabnahmeverträge suchen. Da Automobil- und Elektronikfertigungslinien aus Asien verlagert werden, erleichtern Glasfaser-Backbones fortschrittliche industrielle Konnektivität. Diese Entwicklung stärkt einen Latenzring, der für die Effizienz der Lieferkette optimiert ist, insbesondere an Grenzübergängen in Texas.

Kanadas Kabelvolumina konzentrieren sich in Toronto, Montreal und Vancouver, wo Equinix und Hyperscale-Mieter die Kernkundenbasis bilden. Der Universelle Breitbandfonds erweitert die Einmodenglasfaser auf abgelegene Gemeinden, obwohl die Kosten pro Meile aufgrund von alpinem und Tundra-Gelände dreimal so hoch sind wie in den Vereinigten Staaten. Inländische Beschaffungsregeln sowohl unter BEAD als auch unter kanadischen Bundesrichtlinien verlängern die Vorlaufzeiten, schützen jedoch lokale Hersteller vor dem Offshore-Preiswettbewerb.

Wettbewerbslandschaft

Die Lieferantenbasis umfasst Belden, CommScope, Corning, Panduit und eine Konstellation regionaler Spezialisten. Beldens Umsatz im Bereich Unternehmenskonnektivität sank im dritten Quartal 2024 um 3 % im Jahresvergleich auf 536 Millionen USD infolge von Händlerbestandsabbau, doch die Bruttomargen blieben dank einer Verschiebung hin zu Kategorie-6A- und Glasfaserbaugruppen über 40 %. CommScope buchte in den ersten drei Quartalen 2024 1,1 Milliarden USD für Unternehmensverkabelung und betonte vorkonfektionierte Trunks, die die Vor-Ort-Arbeit bei unternehmenskritischen Bauten reduzieren. Cornings optische Kommunikationssparte lieferte im dritten Quartal 2024 1,0 Milliarden USD und nutzte Bandglasfaser- und verlustärmere MPO-Lösungen, die für 400-Gigabit- und 800-Gigabit-Spine-Bereitstellungen optimiert sind.

Der Wettbewerb in weißen Flecken wächst in intelligenten Gebäude-PoE-Ökosystemen, wo Schneider Electric und Leviton Verkabelung, Switching und Analyseplattformen für Energie-Dashboards integrieren. Fachkräftemangel erhöht die Attraktivität von schlüsselfertigen Auftragnehmern, die Design, Installation und Zertifizierung kombinieren, und veranlasst OEMs, Schulungsgutscheine und Vor-Ort-Aufsicht zu bündeln. Die Verbreitung von Edge-Einrichtungen begünstigt agile regionale Installateure, die schnell in Städte der zweiten Reihe mobilisieren können, die oft von nationalen Integratoren übergangen werden. Die Finalisierung von IEEE 802.3df erschließt einen 800-Gigabit-Erneuerungszyklus, der Lieferanten mit frühen MPO-16-Steckverbinder-Portfolios belohnt.

Preisvolatilität bei Kupfer und Heliumknappheit beim Glasziehen bleiben operative Risiken; jedoch fügen inländische Expansionsprojekte bei Prysmian, Corning und Superior Essex bis 2026 nahezu 1,4 Millionen Glasfaserkilometer jährlicher Kapazität hinzu und puffern Versorgungslücken ab. Marktteilnehmer differenzieren sich durch Kategorie-6A-Kabel mit reduziertem Durchmesser, werkzeuglose Steckverbinderdesigns und Nachhaltigkeitszertifizierungen, aber die fünf größten Anbieter kontrollieren weiterhin den Großteil des Markenvolumens, was ein moderates Konzentrationsprofi ergibt.

Marktführer im nordamerikanischen Markt für strukturierte Verkabelung

Belden Inc.

CommScope Inc.

Schneider Electric SE

Siemens AG

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Corning kündigte eine Erweiterung seines Glasfaserwerks in North Carolina im Wert von 250 Millionen USD an, mit einer Erhöhung der jährlichen Produktion um 500.000 Glasfaserkilometer und automatisierten Vorformlinien, die die Kosten pro Kilometer um 8 % senken.

- November 2025: Belden schloss eine Akquisition eines europäischen Distributors im Wert von 180 Millionen USD ab und gewann damit Kapazitäten für vorkonfektionierte Trunk-Baugruppen und Umsatzsynergien von 30 Millionen USD jährlich.

- Oktober 2025: Panduit stellte Kategorie-6B-Verkabelung vor, die für 10-Gigabit über 150 Meter ausgelegt ist, 15 % günstiger als Kategorie 6A und im Feld auf 25 % schnellere Verlegung getestet.

- September 2025: CommScope gewann einen Auftrag im Wert von 120 Millionen USD für vorkonfektionierte Glasfaserbaugruppen zur Unterstützung einer Hyperscale-Campusanlage in Virginia, mit insgesamt 2 Millionen Glasfaserkilometern über phasenweise Lieferungen.

Berichtsumfang des nordamerikanischen Marktes für strukturierte Verkabelung

Der Bericht über den nordamerikanischen Markt für strukturierte Verkabelung ist segmentiert nach Produkttyp (Kupfer und Glasfaser), Kabelkategorie (Kategorie 5e, Kategorie 6, Kategorie 6A, Kategorie 7, Kategorie 8), Komponente (Kabel, Konnektivität, Patchfelder und Querverbindungen, Racks und Schränke, Kabelmanagement-Zubehör), Anwendung (LAN und Rechenzentrum), Endverbraucherbranche (IT und Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI), Regierung und Verteidigung, Gesundheitswesen, Fertigung, Gewerbegebäude), Installationstyp (Neuinstallation sowie Aufrüstung und Nachrüstung) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wert (USD) angegeben.

| Kupfer | Kupferkabel |

| Kupferkonnektivität | |

| Glasfaser | Glasfaserkabel (Einmoden) |

| Glasfaserkabel (Multimoden) | |

| Glasfaserkonnektivität |

| Kategorie 5e |

| Kategorie 6 |

| Kategorie 6A |

| Kategorie 7 |

| Kategorie 8 |

| Kabel |

| Konnektivität |

| Patchfelder und Querverbindungen |

| Racks und Schränke |

| Kabelmanagement-Zubehör |

| LAN |

| Rechenzentrum |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Fertigung |

| Gewerbegebäude |

| Neuinstallation |

| Aufrüstung und Nachrüstung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Kupfer | Kupferkabel |

| Kupferkonnektivität | ||

| Glasfaser | Glasfaserkabel (Einmoden) | |

| Glasfaserkabel (Multimoden) | ||

| Glasfaserkonnektivität | ||

| Nach Kabelkategorie | Kategorie 5e | |

| Kategorie 6 | ||

| Kategorie 6A | ||

| Kategorie 7 | ||

| Kategorie 8 | ||

| Nach Komponente | Kabel | |

| Konnektivität | ||

| Patchfelder und Querverbindungen | ||

| Racks und Schränke | ||

| Kabelmanagement-Zubehör | ||

| Nach Anwendung | LAN | |

| Rechenzentrum | ||

| Nach Endverbraucherbranche | IT und Telekommunikation | |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Gewerbegebäude | ||

| Nach Installationstyp | Neuinstallation | |

| Aufrüstung und Nachrüstung | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben den raschen Wechsel zu Glasfaser in nordamerikanischen Rechenzentren?

Spine-Upgrades auf 400-Gigabit- und 800-Gigabit-Ethernet, kombiniert mit TIA-942-B-Redundanzmandaten, treiben die Nachfrage nach Einmodenglasfaser voran, da Betreiber ihre Anlagen für KI-Workloads und Latenzanforderungen zukunftssicher machen.

Wie beeinflusst das BEAD-Programm die Verkabelungsnachfrage?

Die Zuweisung von 42,45 Milliarden USD finanziert Luft- und Untergrundglasfaserleitungen in unterversorgten Volkszählungsblöcken und schafft eine mehrjährige Pipeline, die eine CAGR von 9,33 % für Neuinstallationen bis 2031 unterstützt.

Warum wird Kategorie 6A für die meisten horizontalen Verlegungen gegenüber Kategorie 8 bevorzugt?

Kategorie 6A unterstützt 10-Gigabit-Ethernet über 100 Meter zu geringeren Kosten und ohne die 30-Meter-Beschränkung, die Kategorie 8 auf Switch-zu-Server-Verbindungen begrenzt, was es zu einer ausgewogenen Wahl für zukünftige Bandbreite und PoE-Leistung macht.

Welche Branche zeigt die schnellste Wachstumsrate bei strukturierter Verkabelung?

Das Gesundheitswesen führt mit einer CAGR von 10,11 %, da Krankenhäuser Bildgebungsnetzwerke, Telemedizin-Suiten und Echtzeit-Ortungssysteme modernisieren, die die Anzahl der Kabel-Drops pro Bett verdoppeln.

Wie bedeutsam ist Power over Ethernet in neuen Gewerbegebäuden?

IEEE 802.3bt ermöglicht die Übertragung von 90 Watt und ermöglicht LED-Beleuchtung und IoT-Geräte über eine einzige Kategorie-6A-Leitung, was die Gesamtinstallationskosten um etwa 30 % senkt und den Gebäudeenergieverbrauch um bis zu 15 % reduziert.

Welche Herausforderungen betreffen Nachrüstungsprojekte in städtischen Hochhäusern?

Asbestsanierung, überfüllte Wege und Brandschutzanforderungen können die Nachrüstungskosten auf 300 USD pro Kabel-Drop treiben, ungefähr das Doppelte der Kosten von Neubauten, was die Aufrüstungsaktivitäten dämpft.

Seite zuletzt aktualisiert am: