Tamaño y Participación del Mercado de Cableado Estructurado de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

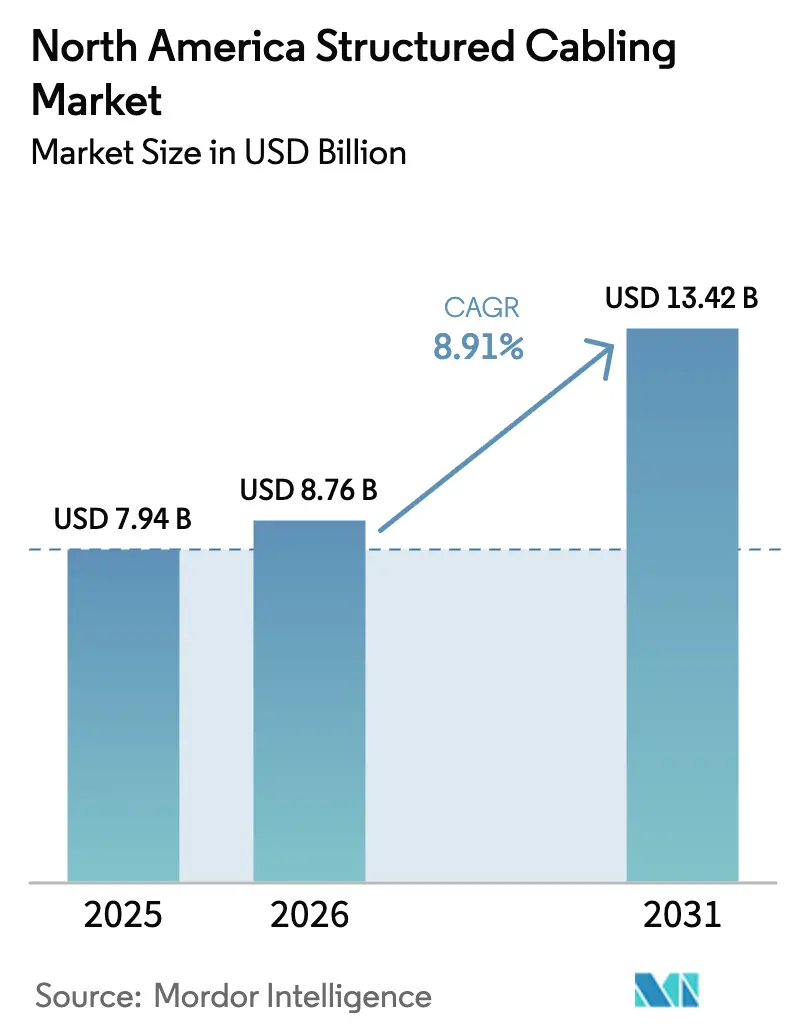

| Tamaño del mercado en el año base (2025) | 7.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cableado Estructurado de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de cableado estructurado de América del Norte aumente de USD 7,94 mil millones en 2025 a USD 8,76 mil millones en 2026 y alcance USD 13,42 mil millones en 2031, creciendo a una CAGR del 8,91% durante 2026-2031. La sólida construcción de centros de datos de hiperescala, los acelerados programas de fibra rural y la continua migración hacia medios de mayor ancho de banda están expandiendo los volúmenes de cable a pesar de la volatilidad en las materias primas. Los incentivos federales y estatales, incluidas las reformas de acceso a postes y la asignación de USD 42,45 mil millones del programa de Equidad, Acceso y Despliegue de Banda Ancha, están acortando los plazos de despliegue y ampliando la participación geográfica. Las inversiones paralelas en redes troncales Ethernet de 400 gigabits y 800 gigabits están desplazando la demanda hacia la fibra monomodo, mientras que el cobre de Categoría 6A mantiene su posición en los tendidos horizontales, gracias a su alcance de 100 metros y soporte de PoE. La competencia se intensifica a medida que los fabricantes de cables navegan las fluctuaciones en el precio del cobre, la fragmentación de las instalaciones perimetrales y la persistente escasez de instaladores certificados por BICSI, factores que elevan el valor de los ensamblajes preterminados y los modelos de servicio llave en mano.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de cobre representaron el 58,13% del tamaño del mercado de cableado estructurado de América del Norte en 2025, mientras que las soluciones de fibra crecen a una CAGR del 9,37% hasta 2031.

- Por categoría de cable, la Categoría 6 capturó el 33,89% de los ingresos de 2025, mientras que se prevé que la Categoría 6A crezca más rápido con una CAGR del 9,89% hasta 2031.

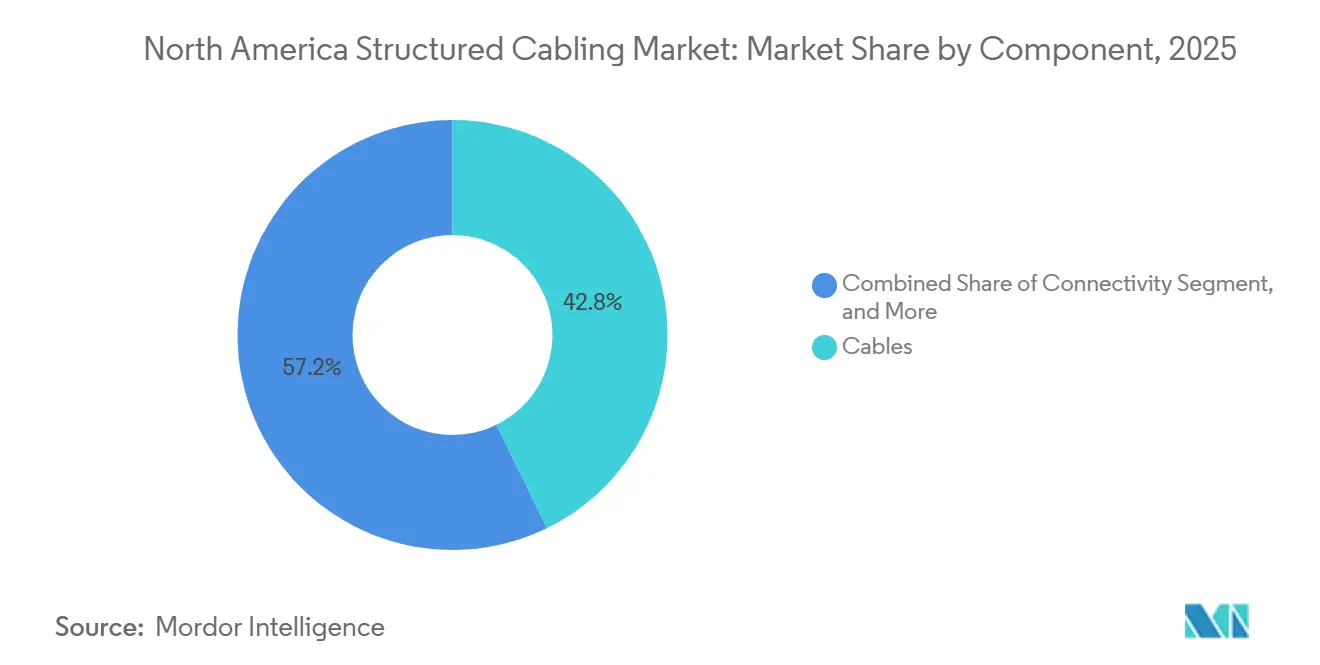

- Por componente, los cables representaron el 42,76% de las ventas en 2025, mientras que la conectividad lidera el campo con una CAGR del 9,93% durante el horizonte de previsión.

- Por aplicación, los despliegues en centros de datos capturaron el 56,72% del tamaño del mercado de cableado estructurado de América del Norte en 2025 y avanzan a una CAGR del 9,31% hasta 2031.

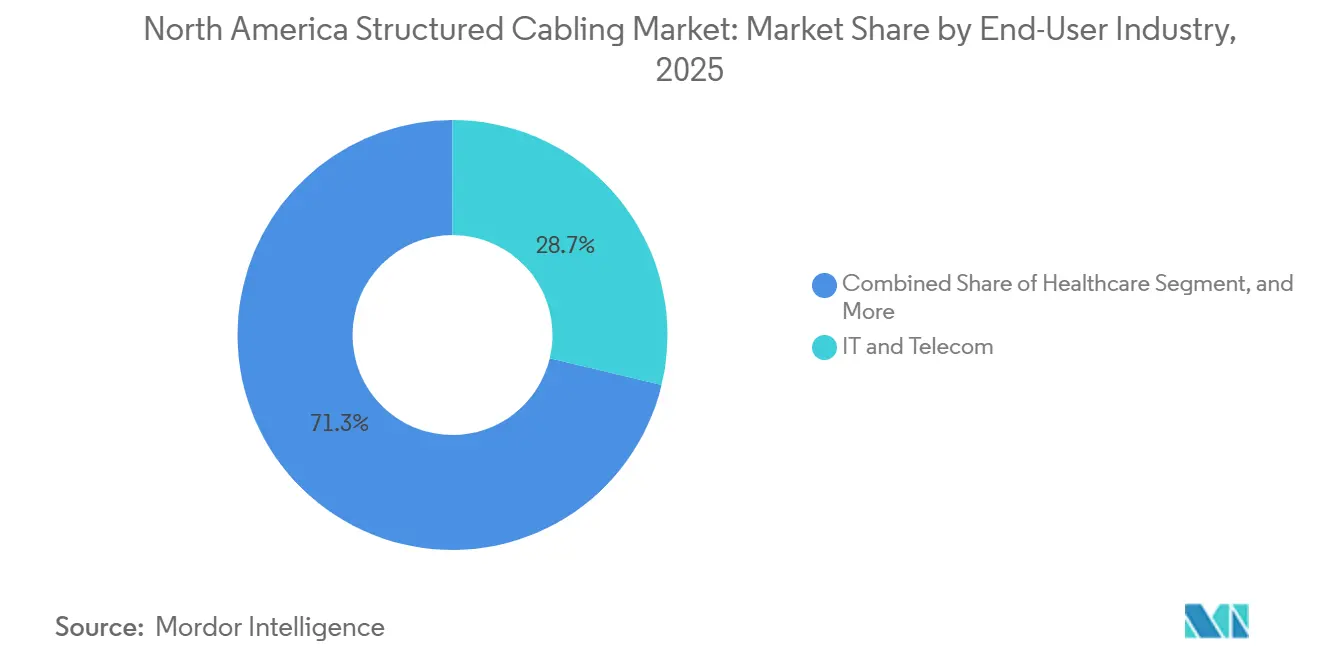

- Por industria de usuario final, TI y telecomunicaciones lideró con una participación del 28,73% en 2025, pero el sector salud está en camino de alcanzar la CAGR más rápida del 10,11% hasta 2031.

- Por tipo de instalación, los proyectos de nueva construcción representaron el 63,91% de la actividad en 2025 y se proyecta que crezcan a una CAGR del 9,33% durante el período de perspectiva.

- Por geografía, Estados Unidos dominó con el 79,91% de los ingresos regionales en 2025, mientras que se prevé que México entregue la CAGR más alta del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cableado Estructurado de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Expansión de Centros de Datos de Hiperescala | +1.8% | Estados Unidos (primario), Canadá (secundario) | Mediano plazo (2-4 años) |

| Migración hacia Cables de Categoría de Mayor Ancho de Banda | +1.5% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Aumento de Despliegues de Fibra hasta el Hogar y Backhaul de 5G | +1.3% | Estados Unidos (enfoque rural), Canadá | Largo plazo (≥4 años) |

| Adopción Creciente de Power over Ethernet para Aplicaciones de Edificios Inteligentes | +1.1% | Estados Unidos (núcleos urbanos), Canadá | Corto plazo (≤2 años) |

| Proliferación de Centros de Datos Perimetrales en Ciudades de Segundo Nivel | +0.9% | Estados Unidos (mercados secundarios), México | Mediano plazo (2-4 años) |

| Incentivos Federales de Financiamiento de Infraestructura para Cableado de Banda Ancha Rural | +1.2% | Estados Unidos (rural), Canadá (remoto) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Expansión de Centros de Datos de Hiperescala

Los operadores de hiperescala continúan poniendo en marcha campus de escala de gigavatios, añadiendo 7,8 gigavatios de potencia en construcción en las Américas a mediados de 2025.[1]JLL, "Perspectiva del Centro de Datos a Mediados de 2025," jll.com El complejo de USD 15 mil millones de Amazon en Indiana y la construcción de USD 4 mil millones de Microsoft en Wisconsin ilustran la intensidad de capital detrás de cada nuevo megavatio, cada uno requiriendo de 3 a 5 kilómetros de troncal de fibra y de 10 a 15 kilómetros de cableado de cobre para enlaces de parte superior de bastidor. Estados Unidos alberga el 54% de la capacidad de hiperescala global, anclando la demanda regional de cables. La certificación TIA-942-B, que prescribe rutas duales y gestión de cables N+1, eleva el gasto por pie cuadrado pero prepara las instalaciones para actualizaciones de 800 gigabits. Los diseños optimizados para IA, como la instalación OpenAI-Oracle de USD 7 mil millones en Míchigan, requieren topologías de espina-hoja de baja latencia que aumentan aún más la densidad de fibra.

Migración hacia Cables de Categoría de Mayor Ancho de Banda

La Categoría 6A representó el 41% de las ventas de cobre en Estados Unidos en 2025, una ganancia de cuatro puntos sobre 2023, ya que las empresas apuntaron a Ethernet de 10 gigabits para evitar el límite de 30 metros de la Categoría 8.[2]Panduit, "Sistemas y Soluciones de Cableado de Cobre," panduit.com La hoja de ruta IEEE 802.3df hacia Ethernet de 800 gigabits acelera la adopción de monomodo en las espinas de los centros de datos, aunque el cobre sigue arraigado en los tendidos horizontales debido a la familiaridad con el conector RJ45 y la durabilidad mecánica. Las actualizaciones anticipadas de ANSI/TIA-568 pueden introducir la Categoría 6B, extendiendo el alcance de 10 gigabits a 150 metros y prolongando la relevancia del cobre en las redes troncales de campus. Las actualizaciones de Wi-Fi 6E y Wi-Fi 7, que necesitan enlaces ascendentes de 2,5 gigabits, están impulsando modernizaciones de tendidos heredados de Categoría 5e en hostelería y educación, convirtiendo tendidos inactivos en oportunidades de ingresos. Estos factores añaden colectivamente 1,5 puntos porcentuales a la CAGR regional.

Aumento de Despliegues de Fibra hasta el Hogar y Backhaul de 5G

El objetivo de AT&T de 50 millones de conexiones de fibra hasta las instalaciones para 2029 implica una demanda anual de 1,5 millones de kilómetros de fibra.[3]AT&T, "Planes de Expansión de Fibra de AT&T," att.com El mandato de la FCC de 30 días para la conexión a postes redujo una ventana previa de 90 días, permitiendo tendidos aéreos más rápidos en zonas desatendidas. Las cifras de la OCDE muestran que las suscripciones de 5G en América del Norte aumentaron un 28% interanual, y cada celda macro consume de 2 a 4 fibras para enlaces de fronthaul y midhaul. Las asignaciones del programa BEAD refuerzan las arquitecturas de monomodo en corredores rurales donde las velocidades simétricas listas para gigabit son obligatorias. Si bien la mano de obra representa la mayor parte de los costos de última milla, la automatización en el estirado de preformas de vidrio está reduciendo los precios de fibra por kilómetro en un 5% anual, mejorando la economía de recuperación de la inversión.

Adopción Creciente de Power over Ethernet para Aplicaciones de Edificios Inteligentes

El estándar IEEE 802.3bt permite la entrega de 90 vatios sobre Categoría 6A, eliminando la necesidad de tendidos eléctricos separados para iluminación LED, cámaras y señalización digital. La encuesta de Deloitte de 2025 encontró que el 62% de los propietarios de bienes raíces están presupuestando despliegues de PoE en un plazo de 2 años, previendo ahorros en el costo total de propiedad de casi el 30%. El Laboratorio Nacional de Energías Renovables registró reducciones del 15% en el uso de energía de los edificios cuando las luminarias se controlaban de forma centralizada mediante conmutadores PoE. Los integradores ahora agrupan plataformas de cableado, conmutación y análisis, convirtiendo instalaciones únicas en ingresos recurrentes de monitoreo. La baja resistencia de corriente continua de la Categoría 6A sustenta este impulso, consolidando el cobre como el medio preferido para modernizaciones de iluminación PoE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Soluciones Inalámbricas de Alto Rendimiento | -0.7% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Instalación Compleja y Costosa en Modernizaciones de Edificios Existentes | -0.5% | Estados Unidos (núcleos urbanos), Canadá | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Materias Primas de Cobre y Fibra Óptica | -0.6% | América del Norte (amplio) | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Calificada en Instaladores de Cableado Certificados | -0.8% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Soluciones Inalámbricas de Alto Rendimiento

Wi-Fi 6E y Wi-Fi 7 reducen la brecha de rendimiento entre las redes cableadas e inalámbricas, lo que lleva a algunas empresas a reducir el número de cables horizontales en favor de redes densas de puntos de acceso. Aunque cada punto de acceso aún requiere dos enlaces ascendentes de Categoría 6A para redundancia, el cambio de topologías de 48 puertos a 24 puertos reduce la densidad total de puertos, recortando los volúmenes de cable hasta en un 40%. La autorización de la FCC de la banda de 6 GHz en 2024 aceleró los ciclos de actualización, y Deloitte espera que el 40% de los parques inalámbricos anteriores a 2023 sean reemplazados para 2027. Si bien el cableado estructurado mantiene un papel de anclaje para el backhaul, la flexibilidad y el menor costo inicial de los diseños con prioridad inalámbrica restan 0,7 puntos porcentuales a la CAGR prevista.

Instalación Compleja y Costosa en Modernizaciones de Edificios Existentes

Los edificios ocupados generan primas de mano de obra debido al saneamiento de amianto, el trabajo en turno nocturno y las vías congestionadas que carecen de bandejas conformes con TIA-569. Las penetraciones de cortafuegos añaden entre USD 50 y 150 por transición de piso, y el mayor diámetro de la Categoría 6A empeora las tasas de llenado, duplicando los costos de modernización en comparación con las instalaciones en edificios nuevos. La coordinación con las redes heredadas de climatización, seguridad y telefonía añade entre un 10% y un 15% a los plazos de los proyectos. Estos desafíos restan 0,5 puntos porcentuales a la CAGR regional a pesar de la necesidad de modernizar el envejecido parque urbano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fibra Gana Terreno a Medida que Aumentan las Demandas de la Espina de Hiperescala

Las soluciones de cobre mantuvieron el 58,13% de la participación del mercado de cableado estructurado de América del Norte en 2025, subrayando su dominio en los enlaces horizontales, donde el Power over Ethernet es primordial. Sin embargo, los ingresos por fibra crecen un 9,37% anualmente a medida que las espinas de 400 gigabits y 800 gigabits demandan alcance de monomodo más allá de los 100 metros. Los márgenes del cobre están bajo presión por los precios de USD 9.513 por tonelada en el segundo trimestre de 2025, lo que aceleró la sustitución por fibra en los programas rurales sensibles a las fluctuaciones de materiales.

El multimodo OM4 y OM5 sostiene los tendidos más cortos entre bastidores, aunque los operadores están precableando con troncales híbridas que acomodan actualizaciones de óptica coherente. La curva de costos decreciente de la fibra, combinada con una menor atenuación, inclina decisivamente la economía de largo alcance a su favor. La principal ventaja del cobre sigue siendo su capacidad de alimentación en corriente continua, vital para la iluminación PoE y el Ethernet industrial, donde un único medio debe transportar tanto datos como 90 vatios de potencia.

Por Categoría de Cable: La Categoría 6 Domina Mientras la Categoría 8 se Estanca

Los cables de Categoría 6 representaron el 33,89% de los ingresos en 2025, aunque la Categoría 6A crece a una CAGR del 9,89% respaldada por la estandarización de 10 gigabits sobre 100 metros. La participación de ventas en Estados Unidos alcanzó el 41% en 2025, un claro giro desde el dominio histórico de la Categoría 5e. La Categoría 8 permanece por debajo del 5% de participación porque su límite de 30 metros restringe el alcance a los enlaces de conmutador a servidor, y su prima de precio del 40-60% erosiona el retorno de la inversión frente a la fibra.

Las especificaciones anticipadas de la Categoría 6B que extienden los 10 gigabits a 150 metros podrían consolidar aún más el cobre en las redes troncales de campus, frenando cualquier recuperación de la Categoría 7, cuyos conectores no RJ45 y la falta de respaldo de TIA limitan su aceptación. Las encuestas de BSRIA mostraron que las instalaciones globales de Categoría 6A aumentaron un 12% en 2024, el mayor incremento entre las clases de cobre, ya que los propietarios de edificios evitan los escenarios de inversión obsoleta experimentados durante la transición a gigabit.

Por Componente: El Subsegmento de Conectividad se Acelera con Diseños Modulares

La conectividad, incluidos los troncales preterminados y los paneles de parcheo modulares, crece más rápido con una CAGR del 9,93%, eclipsando la participación del 42,76% que tienen los cables a granel en 2025. Los ensamblajes MPO terminados en fábrica reducen la mano de obra en sitio hasta en un 50% y garantizan el cumplimiento de la pérdida de inserción, una cobertura atractiva frente a la escasez de instaladores. Los paneles de parcheo están duplicando la densidad de 24 a 48 puertos por unidad de bastidor e integrando bolsillos de almacenamiento de holgura que agilizan los futuros movimientos.

Los competidores chinos de bajo costo están descontando los conectores de cobre tipo keystone entre un 30% y un 40%, pero los compradores de centros de datos de Nivel 3 y Nivel 4 siguen siendo cautelosos respecto a la calidad del chapado y la durabilidad de los ciclos, protegiendo a las marcas premium. Los propietarios de instalaciones de coubicación, que enfrentan costos superiores a USD 200 mensuales por cada unidad de bastidor, valoran cada vez más los accesorios de gestión de cables. Estos accesorios se están adaptando para acomodar el mayor radio de curvatura de los cables de Categoría 6A y las fibras de alto número de hilos.

Por Aplicación: Los Centros de Datos Superan a la LAN a Medida que se Expande la Computación Perimetral

Los centros de datos representaron el 56,72% de los ingresos de 2025 y se expandirán un 9,31% hasta 2031, superando el crecimiento más lento de la LAN vinculado a la densificación de oficinas y la sustitución inalámbrica. Por cada megavatio de carga de TI añadido, se requieren aproximadamente de 3 a 5 kilómetros de troncal de fibra y de 10 a 15 kilómetros de cableado horizontal de cobre. Esta demanda amplifica significativamente los volúmenes de cableado estructurado en los campus perimetrales, como el sitio de Edged en Chicago, que cuenta con una capacidad de 96 megavatios.

Los proyectos de LAN ahora priorizan la eficiencia de costo por puerto sobre la redundancia. Están adoptando Categoría 6A de ruta única y conmutación PoE. En contraste, los centros de datos de Nivel 3-4 enfatizan la mantenibilidad concurrente, lo que efectivamente lleva a una duplicación de las rutas de cable. Mientras tanto, los despliegues perimetrales están dispersando el poder de compra en áreas metropolitanas secundarias. Esta tendencia fortalece a los contratistas regionales pero plantea desafíos para los fabricantes en la obtención de contratos por volumen.

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento a Medida que la Telesalud se Expande

El sector salud se expande a una CAGR del 10,11%, la más pronunciada entre los sectores verticales, impulsada por los mandatos de registros electrónicos de salud, la proliferación de datos de imágenes y las suites de telesalud que requieren enlaces ascendentes de gigabit en cada cabecera de cama. La densidad de cableado estructurado por cama de paciente ahora supera los 20 tendidos, el doble de los recuentos heredados de grado de voz. TI y telecomunicaciones mantuvo la mayor participación con el 28,73% en 2025, anclada por la coubicación neutral de operadores y las huellas de los operadores de nube.

La manufactura utiliza Categoría 6A reforzada para bucles de control EtherNet/IP, aunque la densidad de cable por pie cuadrado es inferior a la de los centros de datos. La demanda gubernamental es estable, regida por cláusulas de Compra en América y estándares de ciberseguridad elevados que favorecen a los proveedores nacionales. Los bienes raíces comerciales aceleran la iluminación PoE y las superposiciones de gestión de edificios, fusionando los alcances de TI y eléctrico en una única red troncal de bajo voltaje.

Por Tipo de Instalación: La Nueva Construcción Domina a Medida que Fluye el Financiamiento del Programa BEAD

Las nuevas construcciones representaron el 63,91% de la actividad de 2025 y están creciendo un 9,33% anualmente, impulsadas por los campus de hiperescala y las líneas de fibra rural financiadas por el programa BEAD. Los proyectos en edificios nuevos, al integrar escaleras portacables y mangas de conductos durante la etapa de diseño estructural, mejoran significativamente la eficiencia al reducir los requisitos de mano de obra entre un 30% y un 40%. Este enfoque es notablemente más efectivo en comparación con las modernizaciones, que deben abordar los desafíos que plantea la congestión mecánica y eléctrica preexistente.

En las construcciones aéreas rurales, el reemplazo de postes y el trabajo de preparación típicamente cuestan entre USD 20.000 y 40.000 por milla. Sin embargo, en terrenos subterráneos rocosos, los costos pueden dispararse más allá de USD 100.000, lo que lleva a una clara preferencia por los nuevos tendidos aéreos. Después de contabilizar el saneamiento de amianto, los cortafuegos y las expansiones de bandejas, los costos de modernización pueden superar los USD 300 por tendido. Esto ha frenado el crecimiento en los parques de edificios altos más antiguos, aunque existe una demanda urgente de actualizaciones a Categoría 6A.

Análisis Geográfico

Estados Unidos genera actualmente la mayor parte de los ingresos en el mercado de cableado estructurado de América del Norte, impulsado por las masivas incorporaciones de centros de datos y las subvenciones del programa BEAD administradas por los estados que aceleran el despliegue de fibra rural. Indiana, Wisconsin y Virginia han emergido como clústeres de hiperescala, cada uno con planes de inversión de capital multimillonarios que se traducen en decenas de miles de hilos de fibra por campus. La compresión del acceso a postes a 30 días cataliza aún más las construcciones aéreas, y el objetivo de AT&T de 50 millones de hogares conectados genera pedidos sostenidos de cables de planta exterior.

La participación de México sigue siendo modesta pero está creciendo; Querétaro y Monterrey se han convertido en ciudades imán para los operadores de coubicación que buscan tarifas de terreno más bajas y acuerdos favorables de compra de energía. A medida que las líneas de manufactura automotriz y electrónica se reubican desde Asia, las redes troncales de fibra están facilitando la conectividad industrial avanzada. Este desarrollo está reforzando un anillo de latencia optimizado para la eficiencia de la cadena de suministro, particularmente en los cruces fronterizos de Texas.

Los volúmenes de cableado de Canadá se concentran en Toronto, Montreal y Vancouver, donde Equinix y los inquilinos de hiperescala forman la base de clientes principal. El Fondo Universal de Banda Ancha está extendiendo la fibra monomodo a comunidades remotas, aunque los costos por milla son el triple de los de Estados Unidos debido al terreno alpino y de tundra. Las reglas de abastecimiento nacional bajo el programa BEAD y las directrices federales canadienses alargan los plazos de entrega, pero protegen a los fabricantes locales de la competencia de precios en el extranjero.

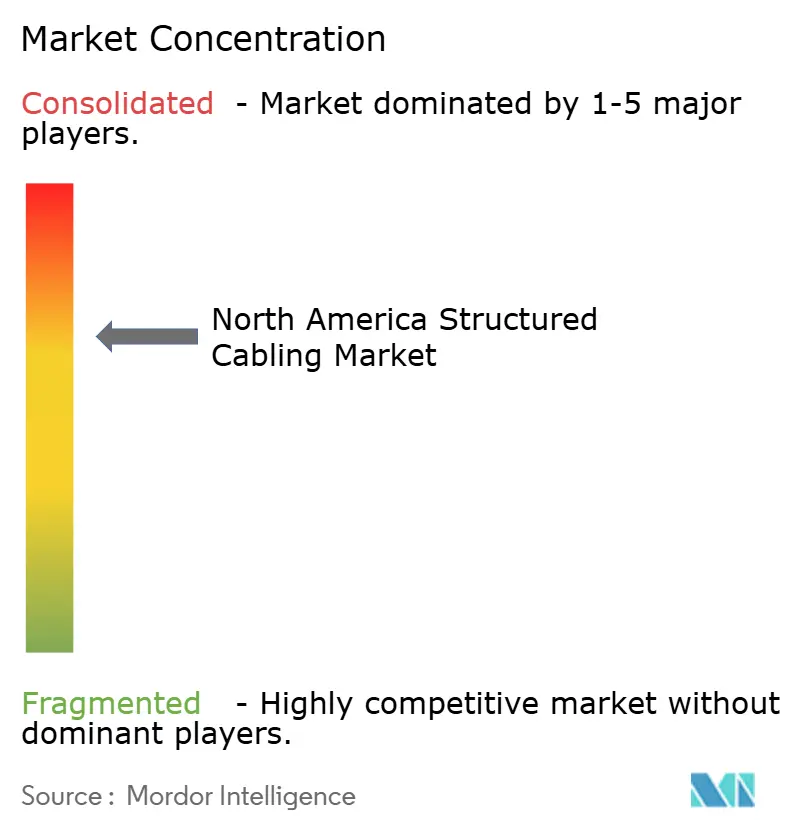

Panorama Competitivo

La base de proveedores incluye a Belden, CommScope, Corning, Panduit y una constelación de especialistas regionales. Los ingresos de conectividad empresarial de Belden cayeron un 3% interanual a USD 536 millones en el tercer trimestre de 2024 en medio de la reducción de inventarios de los distribuidores, aunque los márgenes brutos se mantuvieron por encima del 40% gracias a los cambios de mezcla hacia ensamblajes de Categoría 6A y fibra. CommScope registró USD 1,1 mil millones en los primeros tres trimestres de 2024 para cableado empresarial, enfatizando los troncales preterminados que reducen la mano de obra en sitio en construcciones de misión crítica. El brazo de comunicaciones ópticas de Corning entregó USD 1,0 mil millones en el tercer trimestre de 2024, aprovechando soluciones de fibra en cinta y MPO de baja pérdida ajustadas para despliegues de espina de 400 gigabits y 800 gigabits.

La competencia en espacios en blanco crece en los ecosistemas de PoE para edificios inteligentes, donde Schneider Electric y Leviton integran cableado, conmutación y análisis para paneles de control de energía. La escasez de mano de obra calificada eleva el atractivo de los contratistas llave en mano que combinan diseño, instalación y certificación, impulsando a los fabricantes de equipos originales a incluir vales de capacitación y supervisión en sitio. La dispersión de las instalaciones perimetrales favorece a los instaladores regionales ágiles que pueden movilizarse rápidamente hacia ciudades de segundo nivel que a menudo son ignoradas por los integradores nacionales. La finalización del estándar IEEE 802.3df desbloquea un ciclo de actualización de 800 gigabits que recompensa a los proveedores con carteras tempranas de conectores MPO-16.

La volatilidad de precios del cobre y la escasez de helio en el estirado de vidrio siguen siendo riesgos operativos; sin embargo, los proyectos de expansión doméstica en Prysmian, Corning y Superior Essex están añadiendo casi 1,4 millones de kilómetros de fibra de capacidad anual hasta 2026, amortiguando las brechas de suministro. Los nuevos participantes del mercado se diferencian mediante cableado de Categoría 6A de diámetro reducido, diseños de conectores sin herramientas y certificaciones de sostenibilidad, pero los cinco principales proveedores aún controlan la mayoría del volumen de marca, generando un perfil de concentración moderada.

Líderes de la Industria de Cableado Estructurado de América del Norte

Belden Inc.

CommScope Inc.

Schneider Electric SE

Siemens AG

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Corning anunció una expansión de USD 250 millones de su planta de fibra en Carolina del Norte, añadiendo 500.000 kilómetros de fibra de producción anual y líneas de preformas automatizadas que reducen el costo por kilómetro en un 8%.

- Noviembre de 2025: Belden cerró una adquisición de USD 180 millones de un distribuidor europeo, obteniendo capacidad de ensamblaje de troncales preterminados y una sinergia de ingresos anuales de USD 30 millones.

- Octubre de 2025: Panduit introdujo cableado de Categoría 6B clasificado para 10 gigabits sobre 150 metros, con un precio un 15% inferior al de la Categoría 6A y probado en campo para instalaciones un 25% más rápidas.

- Septiembre de 2025: CommScope ganó un pedido de USD 120 millones para ensamblajes de fibra preterminados que respaldan un campus de hiperescala en Virginia, totalizando 2 millones de kilómetros de fibra en entregas por fases.

Alcance del Informe del Mercado de Cableado Estructurado de América del Norte

El Informe del Mercado de Cableado Estructurado de América del Norte está segmentado por Tipo de Producto (Cobre y Fibra), Categoría de Cable (Categoría 5e, Categoría 6, Categoría 6A, Categoría 7, Categoría 8), Componente (Cables, Conectividad, Paneles de Parcheo y Conexiones Cruzadas, Bastidores y Armarios, Accesorios de Gestión de Cables), Aplicación (LAN y Centro de Datos), Industria de Usuario Final (TI y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Gobierno y Defensa, Salud, Manufactura, Edificios Comerciales), Tipo de Instalación (Instalación Nueva y Actualización y Modernización), y Geografía (Estados Unidos, Canadá, México). Las Previsiones de Mercado se Proporcionan en Valor (USD).

| Cobre | Cable de Cobre |

| Conectividad de Cobre | |

| Fibra | Cable de Fibra (Monomodo) |

| Cable de Fibra (Multimodo) | |

| Conectividad de Fibra |

| Categoría 5e |

| Categoría 6 |

| Categoría 6A |

| Categoría 7 |

| Categoría 8 |

| Cables |

| Conectividad |

| Paneles de Parcheo y Conexiones Cruzadas |

| Bastidores y Armarios |

| Accesorios de Gestión de Cables |

| LAN |

| Centro de Datos |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Salud |

| Manufactura |

| Edificios Comerciales |

| Instalación Nueva |

| Actualización y Modernización |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Cobre | Cable de Cobre |

| Conectividad de Cobre | ||

| Fibra | Cable de Fibra (Monomodo) | |

| Cable de Fibra (Multimodo) | ||

| Conectividad de Fibra | ||

| Por Categoría de Cable | Categoría 5e | |

| Categoría 6 | ||

| Categoría 6A | ||

| Categoría 7 | ||

| Categoría 8 | ||

| Por Componente | Cables | |

| Conectividad | ||

| Paneles de Parcheo y Conexiones Cruzadas | ||

| Bastidores y Armarios | ||

| Accesorios de Gestión de Cables | ||

| Por Aplicación | LAN | |

| Centro de Datos | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Defensa | ||

| Salud | ||

| Manufactura | ||

| Edificios Comerciales | ||

| Por Tipo de Instalación | Instalación Nueva | |

| Actualización y Modernización | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el rápido cambio hacia la fibra en los centros de datos de América del Norte?

Las actualizaciones de espina a Ethernet de 400 gigabits y 800 gigabits, junto con los mandatos de redundancia TIA-942-B, están impulsando la demanda de fibra monomodo a medida que los operadores preparan sus instalaciones para las cargas de trabajo de IA y las restricciones de latencia.

¿Cómo influye el programa BEAD en la demanda de cableado?

La asignación de USD 42,45 mil millones financia líneas de fibra aéreas y subterráneas en bloques censales no atendidos, creando una cartera de proyectos plurianual que respalda una CAGR del 9,33% para nuevas instalaciones hasta 2031.

¿Por qué la Categoría 6A sigue siendo preferida sobre la Categoría 8 para la mayoría de los tendidos horizontales?

La Categoría 6A admite Ethernet de 10 gigabits sobre 100 metros a menor costo y sin la limitación de 30 metros que confina la Categoría 8 a los enlaces de conmutador a servidor, lo que la convierte en una opción equilibrada para el ancho de banda futuro y la alimentación PoE.

¿Qué sector vertical muestra la tasa de crecimiento más rápida en cableado estructurado?

El sector salud lidera con una CAGR del 10,11% a medida que los hospitales modernizan las redes de imágenes, las suites de telesalud y los sistemas de localización en tiempo real que duplican el número de tendidos de cable por cama.

¿Qué tan significativo es el Power over Ethernet en los nuevos edificios comerciales?

El estándar IEEE 802.3bt permite la entrega de 90 vatios, habilitando la iluminación LED y los dispositivos de IoT sobre un único tendido de Categoría 6A, lo que reduce el costo total de instalación en aproximadamente un 30% y disminuye el uso de energía del edificio hasta en un 15%.

¿Qué desafíos afectan a los proyectos de modernización en edificios altos urbanos?

El saneamiento de amianto, las vías congestionadas y los requisitos de cortafuegos pueden elevar los costos de modernización a USD 300 por tendido de cable, aproximadamente el doble del gasto en instalaciones en edificios nuevos, lo que frena la actividad de actualización.

Última actualización de la página el: