Taille et part du marché des services de collecte des déchets organiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

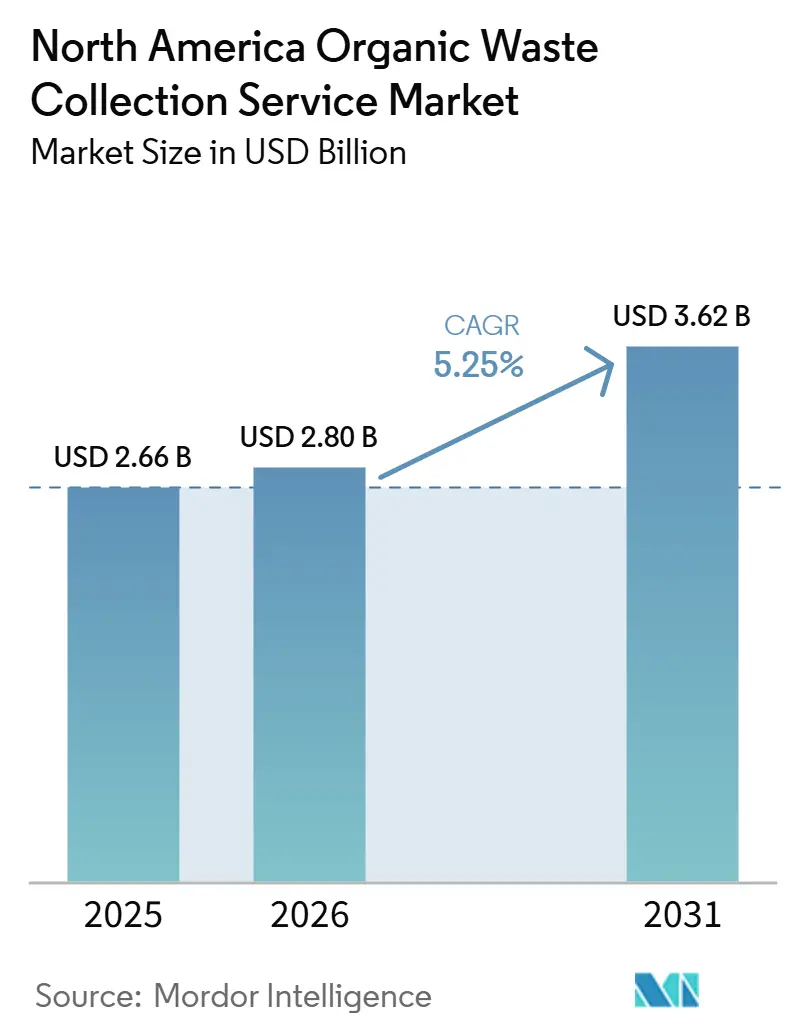

| Taille du marché de l'année de base (2025) | 2.66 Milliards de dollars |

| Taille du Marché (2026) | 2.80 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques en Amérique du Nord par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Amérique du Nord était évaluée à 2,66 milliards USD en 2025 et devrait croître de 2,80 milliards USD en 2026 pour atteindre 3,62 milliards USD d'ici 2031, à un CAGR de 5,25 % durant la période de prévision (2026-2031).

La croissance du marché des services de collecte des déchets organiques en Amérique du Nord reflète des vents favorables en matière de politique liés aux normes sur les carburants propres, aux crédits fédéraux de taxe à la production et aux exigences finales de volume de l'EPA qui ancrent la demande pour les filières de gaz naturel renouvelable. Les plans climatiques municipaux et les mandats de séparation à la source garantissent des tonnages pluriannuels, améliorant la densité des itinéraires et l'utilisation des actifs pour les collectes résidentielles et commerciales. Les opérateurs développent l'automatisation et les données au niveau des bacs pour contrer l'exposition à la main-d'œuvre et la volatilité des carburants, tout en positionnant leurs flottes pour la conformité aux émissions zéro. La consolidation par le biais d'acquisitions ciblées et de partenariats intégrés au gaz naturel renouvelable se poursuit, alors que les municipalités équilibrent les contraintes budgétaires avec les objectifs de détournement des matières organiques et les engagements d'approvisionnement des installations.

Principaux enseignements du rapport

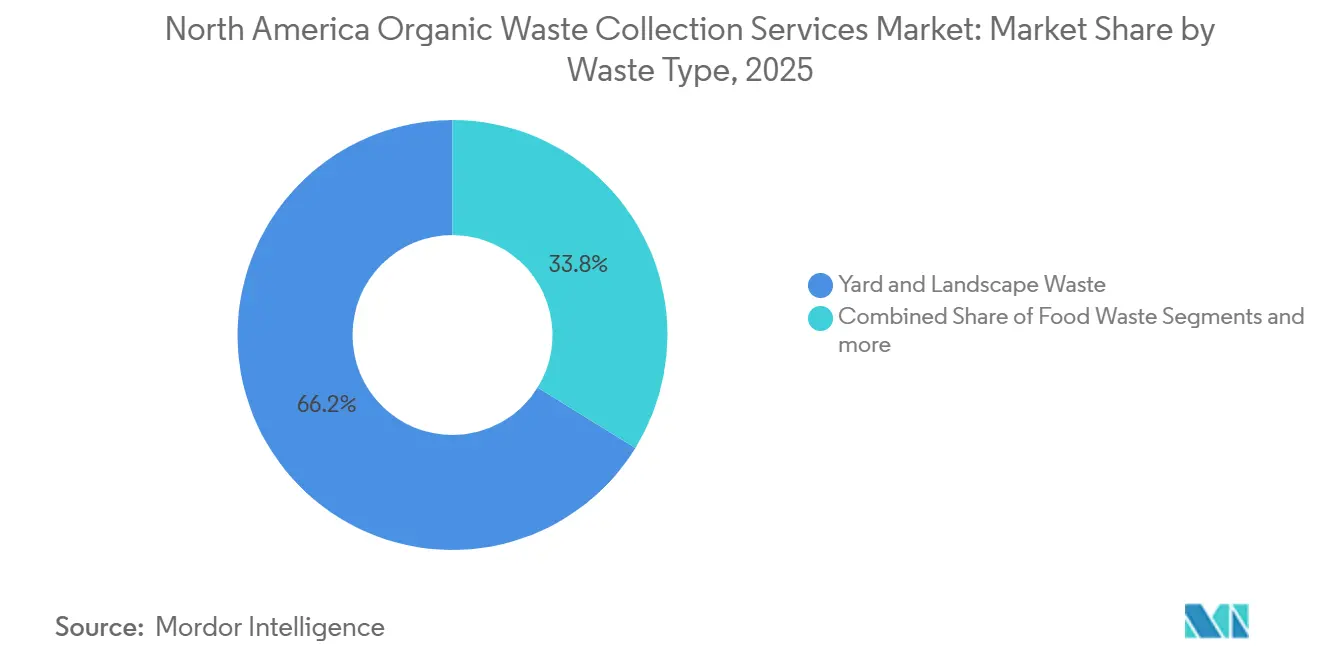

- Par type de déchet, les déchets de jardinage et d'aménagement paysager ont dominé avec une part de 66,2 % du marché des services de collecte des déchets organiques en Amérique du Nord en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 6,89 % jusqu'en 2031.

- Par utilisateur final, la collecte résidentielle représentait 74,3 % de la taille de base 2025 du marché des services de collecte des déchets organiques en Amérique du Nord, et le secteur commercial devrait croître à un CAGR de 7,62 % jusqu'en 2031.

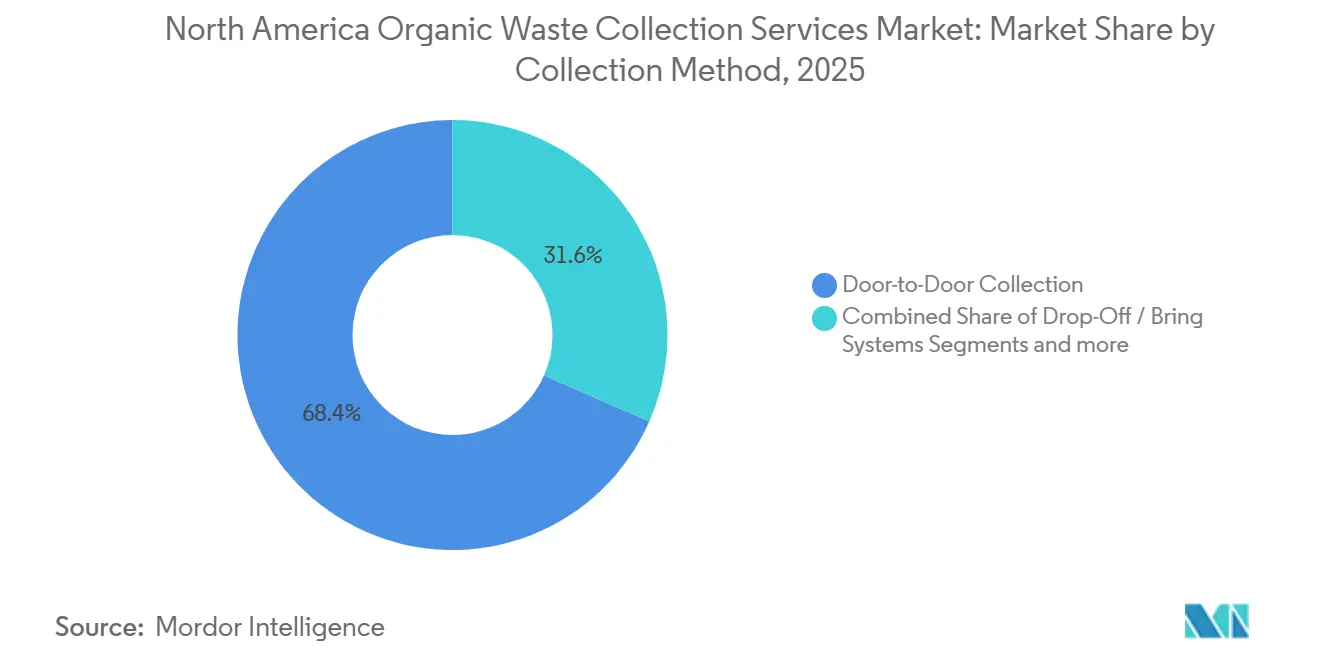

- Par méthode de collecte, la collecte porte-à-porte représentait 68,4 % en 2025 et devrait progresser à un CAGR de 7,91 % jusqu'en 2031.

- Par technologie et équipement, les systèmes entièrement automatisés représentaient 60,7 % en 2025 et devraient croître à un CAGR de 8,49 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de 79,3 % en 2025, tandis que le Mexique enregistre la croissance la plus rapide à un CAGR de 6,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Crédits de la norme sur les carburants à faible teneur en carbone soutenant les projets de valorisation énergétique des déchets organiques | +2.0% | Californie, Oregon, Washington | Court terme (≤ 2 ans) |

| Incitations fédérales et étatiques pour la production de gaz naturel renouvelable (GNR) à partir de déchets organiques | +1.8% | États-Unis, Canada (émergent dans le cadre du TIER) | Moyen terme (2-4 ans) |

| Plans d'action climatique municipaux visant à réduire les émissions de méthane des décharges | +1.5% | Amérique du Nord avec des leaders à Toronto et Cleveland | Long terme (≥ 4 ans) |

| Investissements dans les infrastructures par le biais des programmes fédéraux de financement climatique et des infrastructures | +1.2% | États-Unis, communautés à vocation équitable | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs et demande de collecte des déchets organiques en bordure de trottoir | +0.9% | Centres urbains et banlieues d'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations fiscales pour les dons de déchets alimentaires pour les grands générateurs | +0.4% | États-Unis à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Crédits de la norme sur les carburants à faible teneur en carbone soutenant les projets de valorisation énergétique des déchets organiques

Les programmes étatiques de norme sur les carburants à faible teneur en carbone (LCFS) en Californie, en Oregon et à Washington stimulent la croissance du marché des services de collecte des déchets organiques en Amérique du Nord. Ces programmes associent des incitations financières aux projets de gaz naturel renouvelable (GNR) et de valorisation énergétique des déchets organiques. Grâce aux mécanismes de crédit LCFS, les opérateurs de gestion des déchets génèrent des revenus supplémentaires en convertissant les déchets organiques alimentaires, agricoles et municipaux en biogaz et en carburants de transport à faible teneur en carbone. La Californie, avec son cadre LCFS et les mandats du projet de loi sénatorial 1383 pour le détournement des déchets organiques, est à l'avant-garde. Ces initiatives motivent les municipalités et les entités privées à renforcer la collecte des déchets alimentaires et les infrastructures de digestion anaérobie. Pendant ce temps, les politiques parallèles sur les carburants propres de l'Oregon et de Washington stimulent les investissements dans la récupération des déchets organiques et la production d'énergie renouvelable. À mesure que les crédits LCFS sont monétisés, ils améliorent la viabilité financière des entreprises de collecte et de traitement des déchets organiques. Cet élan accélère l'adoption de programmes de déchets organiques séparés à la source, propulsant la croissance à court terme du marché dans l'ouest des États-Unis au cours des deux prochaines années.

Incitations fédérales et étatiques pour la production de gaz naturel renouvelable (GNR) à partir de déchets organiques

L'article 45Z prévoit des crédits de taxe à la production jusqu'en 2029 pour les carburants de transport à faible teneur en carbone, en utilisant un modèle basé sur GREET (Gaz à effet de serre, Émissions réglementées et Utilisation de l'énergie dans les transports) qui inclut les filières de digestion des déchets organiques, renforçant ainsi l'économie des projets pour les élevages laitiers, les eaux usées et le gaz de décharge[1]Federal Register, "Crédit de production de carburant propre de l'article 45Z," Federal Register, federalregister.gov. Les orientations du Trésor publiées en février 2026 précisent que les taux d'émissions pour les filières de fumier peuvent être négatifs, augmentant la valeur du crédit pour les digesteurs d'élevage et accélérant la souscription pour les nouvelles constructions. Le soutien provincial au Canada, tel que la subvention TIER de l'Alberta à Taurus Canada RNG, démontre un alignement politique parallèle qui réduit le risque en capital pour les grands projets de fumier vers GNR avec des filières d'approvisionnement définies. Les promoteurs privés passent aux opérations commerciales, Clean Energy Fuels mettant en service une importante installation de GNR laitier au Texas et obtenant l'éligibilité complète aux RIN (Numéros d'identification renouvelables) dans le cadre de la norme sur les carburants renouvelables. La vérification dans le cadre des normes ISO et de la partie 80 de la RFS (Norme sur les carburants renouvelables) contribue à maintenir l'intégrité de la génération de crédits, tandis que le calendrier de la Californie pour réduire progressivement le crédit de méthane évité après 2029 crée une fenêtre temporelle qui accélère les cycles de développement et d'approvisionnement.

Plans d'action climatique municipaux visant à réduire les émissions de méthane des décharges

Les grandes villes associent la capacité de traitement des matières organiques et la production de GNR aux objectifs d'émissions des entreprises, comme le montre le plan de Toronto d'étendre le traitement du Bac vert et d'atteindre 1,5 million de gigajoules de biogaz d'ici 2030. Les plans locaux intègrent l'alignement du financement et les liens avec les flottes à émissions zéro qui améliorent l'exécution, comme l'approche du comté de San Mateo qui dirige les avantages LCFS vers des projets de transport propre pour les communautés défavorisées. Les petites municipalités au Canada suivent avec le détournement des matières organiques comme levier central dans les plans climatiques, soutenues par des fonds verts nationaux et des incitations provinciales qui réduisent le risque des projets. Les stratégies municipales aux États-Unis comprennent des projets pilotes institutionnels et des engagements d'approvisionnement qui constituent un tonnage régulier de matières organiques pour les contrats à long terme et le financement des installations. Ces plans favorisent les accords pluriannuels et un flux régulier de matières premières, ce qui rend le marché des services de collecte des déchets organiques en Amérique du Nord plus résilient à la volatilité à court terme des matières premières.

Investissement dans les infrastructures par le biais des programmes fédéraux de financement climatique et des infrastructures

Selon les initiatives de financement dans le cadre de la loi américaine sur l'investissement dans les infrastructures et l'emploi (IIJA) et de la loi sur la réduction de l'inflation (IRA), de grands investissements fédéraux dans la résilience climatique, les infrastructures de recyclage, le transport propre et la gestion des déchets soutiennent la croissance à long terme du marché des services de collecte des déchets organiques en Amérique du Nord. Ces programmes orientent des milliards de dollars vers le développement d'infrastructures durables, en particulier dans les communautés mal desservies et à vocation équitable. Le financement fédéral soutient les investissements dans les flottes de collecte des déchets organiques, les installations de digestion anaérobie, les infrastructures de compostage, les initiatives de réduction du méthane et les projets de gaz naturel renouvelable (GNR). Les municipalités et les opérateurs de déchets exploitent de plus en plus les subventions et les programmes de financement axés sur le climat pour moderniser les systèmes de détournement des déchets et étendre la capacité de recyclage des matières organiques. En outre, les programmes d'infrastructure axés sur la justice environnementale et la communauté accélèrent le déploiement de systèmes durables de gestion des déchets dans les régions à faibles revenus et historiquement mal desservies. À long terme, ces investissements devraient renforcer les infrastructures de collecte, améliorer les taux de détournement des décharges et soutenir l'expansion continue du marché des services de collecte des déchets organiques aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de collecte et de traitement dans les zones suburbaines et rurales à faible densité | -1.4% | Zones rurales des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Capacité limitée des installations de digestion anaérobie et de compostage | -1.2% | Nord-est et Midwest des États-Unis, provinces des Prairies | Moyen terme (2-4 ans) |

| Contraintes budgétaires municipales et priorités concurrentes | -0.8% | Municipalités nord-américaines sous pression fiscale | Moyen terme (2-4 ans) |

| Faible participation sans programmes de collecte obligatoires | -0.7% | Juridictions suburbaines et rurales sans mandats | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de collecte et de traitement dans les zones suburbaines et rurales à faible densité

Certains districts signalent de fortes augmentations des frais de traitement et des coûts d'élimination depuis 2022, ce qui accroît la pression tarifaire et limite l'expansion des services sans ajustements de revenus[2]Cayucos Sanitary District, "Nouvelle méthodologie d'ajustement des tarifs des déchets solides et tarifs 2025," Cayucos Sanitary District, cayucossanitarydistrict.gov. Les mandats étatiques en Californie et les règles sur les flottes à émissions zéro ajoutent des coûts et compriment le cycle du capital, rendant plus difficile l'absorption sur des itinéraires peu denses qui manquent d'avantages de densité. Les itinéraires urbains peuvent réduire le carburant et la main-d'œuvre en supprimant les arrêts inutiles grâce à des outils de données, mais le déploiement rural de capteurs et d'optimisation des itinéraires génère des économies plus faibles en raison de la distance et de la variabilité de la participation. Les subventions fédérales aident à amorcer les projets, mais la concurrence pour des fonds limités peut favoriser des propositions plus importantes et plus évolutives par rapport aux projets pilotes ruraux isolés. Cette structure de coûts ralentit le déploiement des programmes dans les marchés à plus faible densité au sein du marché des services de collecte des déchets organiques en Amérique du Nord.

Capacité limitée des installations de digestion anaérobie et de compostage

La complexité des permis dans les programmes relatifs à l'air, aux déchets solides et à l'eau ralentit les nouveaux projets de digestion anaérobie et augmente les délais et les coûts de pré-développement. Les perturbations de capacité dues à des événements tels que les incendies d'installations suppriment les options de traitement régionales et forcent une logistique de transport plus longue, érodant l'économie de la collecte. L'EPA note que seule une fraction des exploitations agricoles et des stations d'épuration éligibles exploitent des digesteurs, et que le nombre de digesteurs autonomes pour les déchets alimentaires reste trop faible pour absorber les flux commerciaux à grande échelle. Les municipalités reportent parfois les mises à niveau des installations de matières organiques pour donner la priorité à l'accessibilité dans les budgets à court terme, retardant ainsi la croissance de l'offre et ralentissant les objectifs de détournement. Ces contraintes plafonnent le débit et limitent la croissance du tonnage à court terme sur le marché des services de collecte des déchets organiques en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets alimentaires gagnent en dynamisme malgré la domination des déchets de jardinage

Les déchets de jardinage et d'aménagement paysager représentaient 66,2 % des collectes de 2025, tandis que les déchets alimentaires devraient croître à un CAGR de 6,89 % jusqu'en 2031, les mandats et les valeurs de crédit GNR favorisant les matières premières à haute énergie. Le marché des services de collecte des déchets organiques en Amérique du Nord bénéficie lorsque les flux de déchets alimentaires débloquent le méthane évité et les crédits de carburant dans le cadre des systèmes LCFS et RFS, améliorant ainsi les résultats. Les opérateurs investissent dans le déconditionnement pour améliorer le contrôle de la contamination et alimenter les installations de digestion anaérobie, augmentant ainsi la production de carburant et accroissant la certitude autour de l'approvisionnement pour les produits de digestat et les revenus de traitement. Les mandats étatiques de séparation des matières organiques qui s'appliquent aux grands générateurs continuent de s'étendre au-delà des premiers adoptants, ce qui crée un élan pluriannuel pour le détournement des déchets alimentaires commerciaux et institutionnels. Les résidus agricoles restent une faible part en raison de l'approvisionnement dispersé et de la saisonnalité, bien que les projets de fumier co-localisés soutenus par des subventions TIER ajoutent du débit et de l'approvisionnement régional en GNR.

Le rendement en méthane et l'intensité des crédits des déchets alimentaires attirent des capitaux vers des installations intégrées de déconditionnement et de digestion qui peuvent verrouiller l'approvisionnement, stabiliser les frais de traitement et créer des contrats à long terme pour les transporteurs sur le marché des services de collecte des déchets organiques en Amérique du Nord[3] American Biogas Council, "WM ouvre une installation de GNR de 131 millions USD," American Biogas Council, americanbiogascouncil.org . Les biosolides de niche et les sous-produits industriels sont valorisés grâce à des technologies avancées de séchage et de conversion qui soutiennent la production d'énergie et les avantages carbone. Les programmes de déchets de jardinage restent l'épine dorsale des services municipaux, mais leur rythme de croissance est plus lent que celui des déchets alimentaires, car moins d'incitations politiques s'attachent aux matières premières à faible énergie. Au fil du temps, les contrôles de contamination croisée et l'éducation améliorent la qualité du détournement, ce qui soutient des coûts de traitement plus faibles et une récupération plus élevée dans le secteur des services de collecte des déchets organiques en Amérique du Nord.

Par utilisateur final : le secteur commercial dépasse la croissance résidentielle

La collecte résidentielle représentait 74,3 % en 2025, reflétant les contrats municipaux et la densité des abonnements qui ancrent le marché des services de collecte des déchets organiques en Amérique du Nord, tandis que le secteur commercial devrait se développer à un CAGR de 7,62 % jusqu'en 2031. Les réglementations qui obligent les grands générateurs à séparer les déchets alimentaires à des distances définies des sites de traitement formalisent la demande et transforment les projets pilotes volontaires en volumes de services contractuels. Les sites commerciaux et institutionnels répondent aux tailles de bacs standardisées et aux niveaux de service avec le suivi du poids et les mesures de contamination qui guident les comportements et les frais. Les grands détaillants et fabricants établissent des liens directs de traitement et d'approvisionnement en GNR pour garantir les résultats environnementaux et la prévisibilité des coûts, ce qui renforce la visibilité du pipeline commercial. La croissance résidentielle repose sur la commodité et la sensibilisation, et une conception de programme qui convertit la sensibilisation en mises en place répétées peut améliorer les performances de détournement sur le marché des services de collecte des déchets organiques en Amérique du Nord.

Les volumes commerciaux sont également influencés par la densité des plans d'étage et les flux de travail en arrière-cuisine qui déterminent les schémas de contamination, la cadence de service et les options de conteneurs viables. Pour la transformation industrielle des aliments, les installations de déconditionnement sur site et d'injection directe peuvent permettre un débit prévisible, soutenant l'investissement et des tarifs de traitement stables. Les programmes résidentiels restent au cœur des stratégies climatiques locales. Lorsqu'ils sont associés aux déchets de jardinage et aux supports pédagogiques, ils peuvent offrir une échelle qui améliore l'économie des itinéraires dans le secteur des services de collecte des déchets organiques en Amérique du Nord. Sur l'horizon de prévision, la dynamique commerciale dépasse la croissance résidentielle en termes de pourcentage, mais le résidentiel reste le plus grand contributeur aux volumes totaux.

Par méthode de collecte : domination de la collecte porte-à-porte associée aux gains d'automatisation

La collecte porte-à-porte représentait 68,4 % en 2025 et devrait croître à un CAGR de 7,91 % jusqu'en 2031, soutenue par les modèles de service municipal et les offres basées sur abonnement sur le marché des services de collecte des déchets organiques en Amérique du Nord. Les itinéraires automatisés et semi-automatisés avec identification au niveau du bac, support caméra et données de poids réduisent les manipulations et améliorent la traçabilité, ce qui permet des contrats basés sur la performance et des frais de contamination. Les bacs intelligents et les capteurs, lorsqu'ils sont associés à des modèles prédictifs, peuvent réduire les distances parcourues et améliorer le service client, bien que l'économie varie selon la densité et la géographie. Les systèmes de dépôt restent une niche et conviennent mieux aux sites récréatifs ou saisonniers où la densité porte-à-porte est difficile à atteindre. Ces schémas renforcent le rôle central de la collecte porte-à-porte sur le marché des services de collecte des déchets organiques en Amérique du Nord, tandis que les mises à niveau technologiques affinent le coût par tonne collectée.

Les calendriers de transition de flotte mandatés influencent les choix de méthode de collecte et l'allocation du capital, et des projets pilotes dans les grandes villes testent les performances sur différents types d'itinéraires avant un déploiement plus large. Dans les zones suburbaines, les services semi-automatisés équilibrent les économies de main-d'œuvre avec des coûts d'équipement initiaux plus faibles, tandis que la collecte manuelle persiste là où la conception des routes ou le financement limite les mises à niveau. L'intégration des matières organiques en bordure de trottoir avec la communication de données peut aider les municipalités à suivre le détournement, les taux de mise en place et la contamination, ce qui soutient les incitations à la performance et la consolidation des itinéraires. Au fil du temps, des flux de données cohérents renforcent la confiance pour les accords d'approvisionnement et aident à aligner la cadence de collecte avec la capacité de traitement sur le marché des services de collecte des déchets organiques en Amérique du Nord.

Par technologie et équipement : l'automatisation stimule l'efficacité, l'électrification des flottes s'accélère

Les systèmes entièrement automatisés représentaient 60,7 % en 2025 et devraient se développer à un CAGR de 8,49 % jusqu'en 2031, reflétant un passage aux outils RFID, de pesée des bacs et d'optimisation qui compriment les temps d'itinéraire et réduisent les coûts d'exploitation sur le marché des services de collecte des déchets organiques en Amérique du Nord. Des études de cas valident l'impact de l'identification au niveau du bac et des plateformes de données sur la traçabilité de bout en bout, la précision de la facturation et la réduction de la contamination à grande échelle. Des projets pilotes d'électrification des flottes dans plusieurs juridictions sont en cours, soutenus par des remises des services publics et des programmes de véhicules propres financés par l'IRA qui réduisent les émissions et le bruit sur les itinéraires urbains. Les plateformes semi-automatisées restent pertinentes pour les villes de taille moyenne qui gèrent les contraintes budgétaires sans sacrifier la sécurité ou les gains ergonomiques, tandis que les systèmes manuels déclinent à mesure que les conditions de travail se resserrent. Les technologies de tri et de conversion activées par l'IA dans les centres de traitement peuvent réduire le détournement et soutenir les résultats carbone en traitant les flux municipaux mixtes qui incluent des matières organiques.

La télématique continue et les données sur la santé des actifs réduisent les temps d'arrêt et soutiennent la maintenance prédictive, ce qui augmente la fiabilité de l'achèvement des itinéraires. Les camions à ordures électriques ont des coûts initiaux plus élevés, mais lorsqu'ils sont associés à des incitations et à une recharge intelligente, l'économie du cycle de vie peut s'aligner sur les objectifs politiques et les cycles d'approvisionnement. Les opérateurs qui standardisent les API entre les systèmes de collecte et de traitement peuvent intégrer des données de plusieurs fournisseurs, ce qui soutient les tableaux de bord municipaux et les rapports transparents. Ces évolutions améliorent la visibilité des coûts sur le marché des services de collecte des déchets organiques en Amérique du Nord et préparent les flottes à la montée en puissance dans le cadre des régimes de crédits de carburant propre.

Analyse géographique

Les États-Unis représentaient 79,3 % de la part du marché des services de collecte des déchets organiques en Amérique du Nord en 2025, soutenus par des mandats étatiques et des incitations fédérales qui alignent l'économie de la collecte avec les filières de monétisation du GNR. Les programmes nationaux et étatiques ont financé de nouvelles capacités de traitement des matières organiques et des installations de GNR, ce qui renforce la confiance dans l'approvisionnement et soutient les contrats de transport à long terme. La hausse des coûts de traitement et d'élimination a pesé sur les budgets municipaux, ce qui accroît l'importance de la densité des itinéraires, de la conception des contrats et des contrôles de contamination pour maintenir les niveaux de service. La complexité des permis et les examens de justice environnementale prolongent les délais pour les nouvelles installations de digestion et de compostage, en particulier dans le Nord-est et le Midwest. Sur la période 2026-2031, les interconnexions avec les services publics et les marchés de carburants propres restent des ancres de demande importantes qui stabilisent le débit sur le marché des services de collecte des déchets organiques en Amérique du Nord.

Le Canada détenait une part plus faible en 2025, mais affiche une dynamique claire grâce aux incitations provinciales et aux objectifs climatiques municipaux qui désignent le détournement des matières organiques et le GNR comme des actions prioritaires. Le financement TIER de l'Alberta pour la digestion du fumier d'élevage ajoute de la capacité et démontre des modèles régionaux évolutifs qui peuvent se connecter directement aux réseaux de gaz. Des villes comme Calgary étendent leurs empreintes de compostage et de digestion avec le soutien de fonds fédéraux et municipaux, ce qui augmente la capacité à long terme pour les programmes en bordure de trottoir et commerciaux. Les contrats qui intègrent les marchés du biochar et du compost apparaissent également dans l'ouest du Canada, ce qui répartit les risques et crée des flux de valeur locaux pour les produits du sol. Les flottes de collecte électriques en Colombie-Britannique montrent comment les remises des services publics et les subventions d'infrastructure peuvent accélérer les transitions à émissions zéro qui s'alignent sur les objectifs de service des matières organiques.

Le Mexique enregistre la croissance la plus rapide à un CAGR de 6,35 % jusqu'en 2031, soutenu par l'éligibilité transfrontalière pour les matières premières 45Z et l'intérêt croissant pour le détournement des matières organiques dans les grandes villes. La capacité de traitement nationale se développe à partir d'une petite base, et l'alignement avec les régimes de crédits de carburant nord-américains augmente la valeur des réseaux de collecte des déchets organiques qui peuvent alimenter les projets de digestion. Des programmes pilotes de collecte en bordure de trottoir et de dépôt dans les grandes métropoles informent les modèles de service, tandis que les arguments d'investissement pour les nouvelles installations s'améliorent lorsqu'ils sont intégrés aux pipelines de services publics ou aux contrats de carburant pour flottes. Les priorités de justice environnementale façonnent l'implantation des installations aux États-Unis et au Canada, et des thèmes similaires émergent dans les municipalités mexicaines à mesure que les plans évoluent. Ces tendances positionnent le Mexique comme un contributeur croissant à la croissance au sein du marché des services de collecte des déchets organiques en Amérique du Nord.

Paysage concurrentiel

Le marché des services de collecte des déchets organiques en Amérique du Nord est modérément fragmenté, les grands transporteurs intégrés tirant parti de la densité des itinéraires et des actifs de gaz de décharge vers GNR, tandis que des développeurs spécialisés poursuivent des centres de déconditionnement et de digestion liés aux marchés de carburants propres. Les grands acteurs établis étendent leurs empreintes GNR par le biais de partenariats qui convertissent les volumes de collecte en gaz de qualité pipeline pour la vente aux services publics ou l'utilisation par les flottes. Les changements LCFS en Californie et les règles d'électrification des flottes compriment les délais de décision, ce qui favorise les opérateurs ayant accès au capital et un approvisionnement structuré qui réduit la volatilité des bénéfices. Dans ce contexte, la concurrence se déplace vers le coût de service, la transparence des données et la capacité à intégrer la collecte avec les filières de traitement et de carburant.

Les acteurs spécialisés utilisent le déconditionnement, une orientation vers la restauration commerciale et des modèles d'abonnement pour capturer la croissance là où les mandats sont plus récents ou inégaux. Les projets à l'échelle communautaire montrent comment les avantages économiques locaux et la création d'emplois peuvent soutenir l'implantation et les permis tout en permettant des marchés finaux résilients. Des acquisitions récentes ont élargi les empreintes nationales de matières organiques et intégré des sites de digestion de longue date dans des réseaux plus importants qui peuvent standardiser les pratiques et les systèmes de données. Les opérateurs résidentiels basés sur abonnement ont validé la volonté de payer et la haute fiabilité du service, ce qui aide les municipalités à justifier les extensions de programme et à investir dans le contrôle de la contamination.

L'adoption de technologies différencie les opérateurs sur l'économie des itinéraires et les résultats de qualité, et le traitement activé par l'IA augmente la valeur de détournement des matières organiques collectées dans les flux de déchets mixtes. Les flottes électriques passent des projets pilotes aux déploiements progressifs avec le soutien des services publics, et les achats devraient s'intensifier à mesure que l'infrastructure de recharge et le coût total de possession s'améliorent. Les partenariats directs avec les détaillants et les fabricants fournissent des matières premières et des revenus engagés, ce qui aide les développeurs à financer de nouvelles capacités de digestion et à obtenir des crédits de carburant propre qui améliorent les rendements. Ces mouvements concurrentiels positionnent les plateformes intégrées et les spécialistes axés sur les données pour gagner des parts sur le marché des services de collecte des déchets organiques en Amérique du Nord.

Leaders du secteur des services de collecte des déchets organiques en Amérique du Nord

Republic Services

Waste Connections

Recology

Synagro

CompostNow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Divert, Inc. a ouvert son installation intégrée de détournement et d'énergie de 66 000 pieds carrés à Longview, Washington, la première du genre dans l'État, traitant jusqu'à 100 000 tonnes d'aliments invendus par an pour produire plus de 235 000 MMBtu (millions d'unités thermiques britanniques) d'énergie renouvelable et 450 000 livres d'engrais riche en nutriments, avec un accord d'interconnexion pour l'injection de GNR dans les pipelines de distribution de Cascade Natural Gas desservant Albertsons, Fred Meyer, Kroger, Reser's Fine Foods et Safeway dans le nord-ouest du Pacifique.

- Avril 2026 : la Southeastern Public Service Authority de Portsmouth, en Virginie, a lancé une usine élargie de transformation des déchets en recyclage utilisant la technologie IA dans le cadre d'un contrat de 450 millions USD sur 20 ans avec AMP, traitant 540 000 tonnes de déchets solides municipaux par an provenant de 1,2 million de résidents de South Hampton Roads, détournant au moins 50 % des décharges via le tri par IA et convertissant les matières organiques en biochar, avec une analyse montrant plus de 0,7 tonne de CO2e évitée ou retirée par tonne traitée, projetant un impact annuel de 378 000 tonnes de CO2e.

- Mars 2026 : Bulk Handling Systems, Zero Waste Energy, Napa Recycling and Waste Services et la ville de Napa ont formé un partenariat public-privé pour développer une installation de digestion anaérobie sèche et de GNR au Napa Recycling and Composting Facility, utilisant SMARTFERM Plug Flow pour générer jusqu'à 500 000 équivalents gallons diesel de GNC par an.

Périmètre du rapport sur le marché des services de collecte des déchets organiques en Amérique du Nord

| Déchets alimentaires (pré et post-consommation) |

| Déchets de jardinage et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, commerce de détail) |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agricoles) |

| Collecte porte-à-porte |

| Systèmes de dépôt |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type de déchet | Déchets alimentaires (pré et post-consommation) |

| Déchets de jardinage et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (HoReCa, commerce de détail) | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agricoles) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et le taux de croissance du marché des services de collecte des déchets organiques en Amérique du Nord jusqu'en 2031 ?

Le marché des services de collecte des déchets organiques en Amérique du Nord devrait atteindre 3,62 milliards USD d'ici 2031, avec un CAGR de 5,25 % de 2026 à 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide dans la collecte des matières organiques en Amérique du Nord ?

Le secteur commercial est celui qui connaît la croissance la plus rapide, avec un CAGR projeté de 7,62 % jusqu'en 2031, soutenu par les mandats pour les grands générateurs et les engagements des entreprises.

Comment des politiques telles que le 45Z et le LCFS affectent-elles l'économie de la collecte des matières organiques ?

Les crédits de taxe à la production 45Z et les périodes de crédit LCFS améliorent les rendements des projets GNR et la certitude de l'approvisionnement, ce qui soutient les contrats de collecte et la densité des itinéraires.

Quelle méthode de collecte est dominante en Amérique du Nord et pourquoi ?

La collecte porte-à-porte domine avec une part de 68,4 % en raison des modèles de service municipal et des abonnements, et bénéficie de l'automatisation qui réduit la main-d'œuvre par itinéraire.

Quelles géographies génèrent le plus de revenus et où la croissance est-elle la plus rapide ?

Les États-Unis représentaient 79,3 % des revenus de 2025, tandis que le Mexique affiche la croissance la plus rapide à un CAGR de 6,35 % jusqu'en 2031, basé sur l'éligibilité transfrontalière et les programmes émergents.

Quelles technologies façonnent l'efficacité des itinéraires et la conformité ?

Le suivi des bacs par RFID, la pesée embarquée, l'optimisation des itinéraires et les flottes électriques réduisent les coûts et préparent aux règles d'émissions zéro, tandis que l'IA dans les sites de traitement améliore le détournement.

Dernière mise à jour de la page le: