Taille et part du marché des édulcorants à base de fruit du moine en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

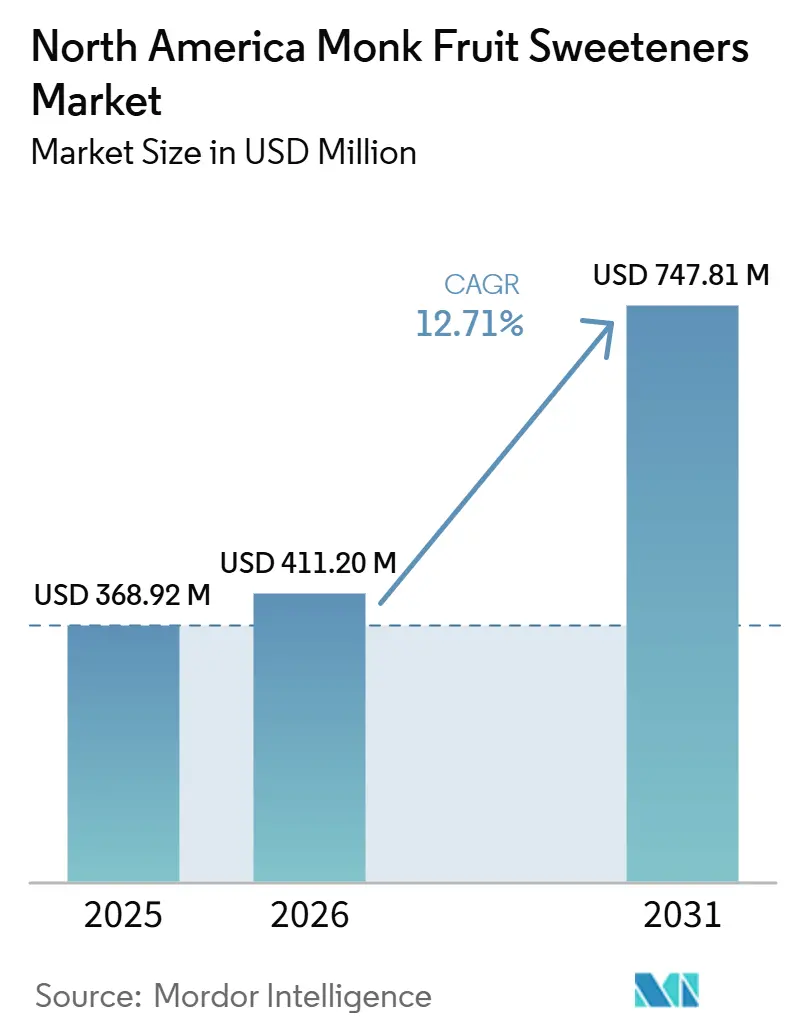

| Taille du marché de l'année de base (2025) | 368.92 Millions de dollars américains |

| Taille du Marché (2026) | 411.20 Millions de dollars américains |

| Taille du Marché (2031) | 747.81 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants à base de fruit du moine en Amérique du Nord par Mordor Intelligence

La taille du marché des édulcorants à base de fruit du moine en Amérique du Nord devrait croître de 368,92 millions USD en 2025 et 411,20 millions USD en 2026 pour atteindre 747,81 millions USD d'ici 2031, enregistrant un CAGR de 12,71 % durant la période 2026-2031. Le marché est en expansion, les entreprises agroalimentaires délaissant les édulcorants artificiels au profit d'alternatives d'origine naturelle, sans calorie, qui soutiennent la reformulation des produits tout en maintenant un positionnement à étiquette propre. Un environnement réglementaire favorable soutient également le marché, la classification GRAS de longue date de la FDA supprimant un obstacle clé à l'approbation qui continue d'affecter certains ingrédients plus récents[1]Source : U.S. Food and Drug Administration, « Édulcorants à haute intensité », U.S. Food and Drug Administration, fda.gov. La croissance de la demande dépasse la flexibilité de l'offre en matières premières de mogrosides, maintenant les prix à un niveau élevé et préservant la position premium de l'extrait de fruit du moine par rapport à la stévia et à l'allulose. Les fabricants de boissons continuent de considérer les édulcorants à base de fruit du moine comme une option de reformulation pratique, car ils permettent de réduire les calories et s'alignent sur un positionnement naturel dans les produits conditionnés grand public. Dans le même temps, le marché évolue autour de deux priorités concurrentielles clés : la sécurité de l'approvisionnement et le soutien aux applications, ces deux facteurs influençant désormais la confiance des acheteurs autant que la performance des ingrédients.

Principaux enseignements du rapport

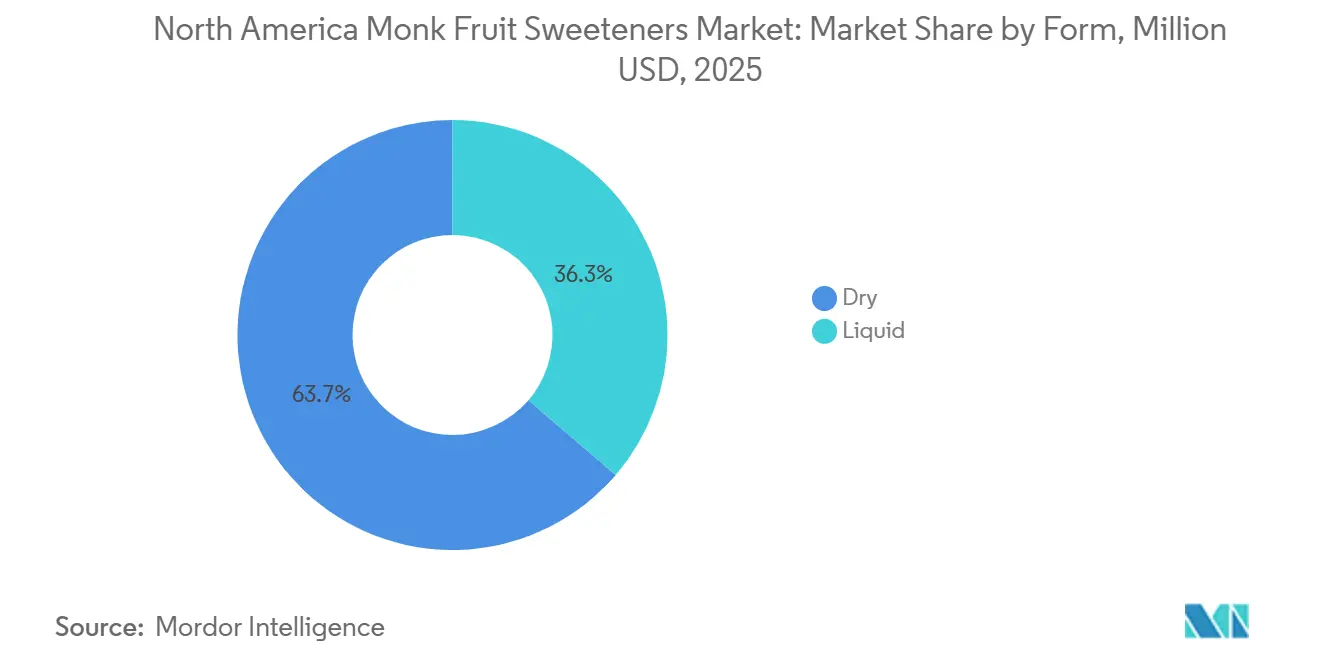

- Par forme, les édulcorants secs à base de fruit du moine ont dominé avec une part de 63,71 % en 2025, tandis que les édulcorants liquides à base de fruit du moine devraient croître à un CAGR de 13,96 % jusqu'en 2031.

- Par catégorie, les édulcorants conventionnels à base de fruit du moine détenaient une part de 81,79 % en 2025, tandis que les édulcorants biologiques à base de fruit du moine devraient se développer à un CAGR de 14,81 % jusqu'en 2031.

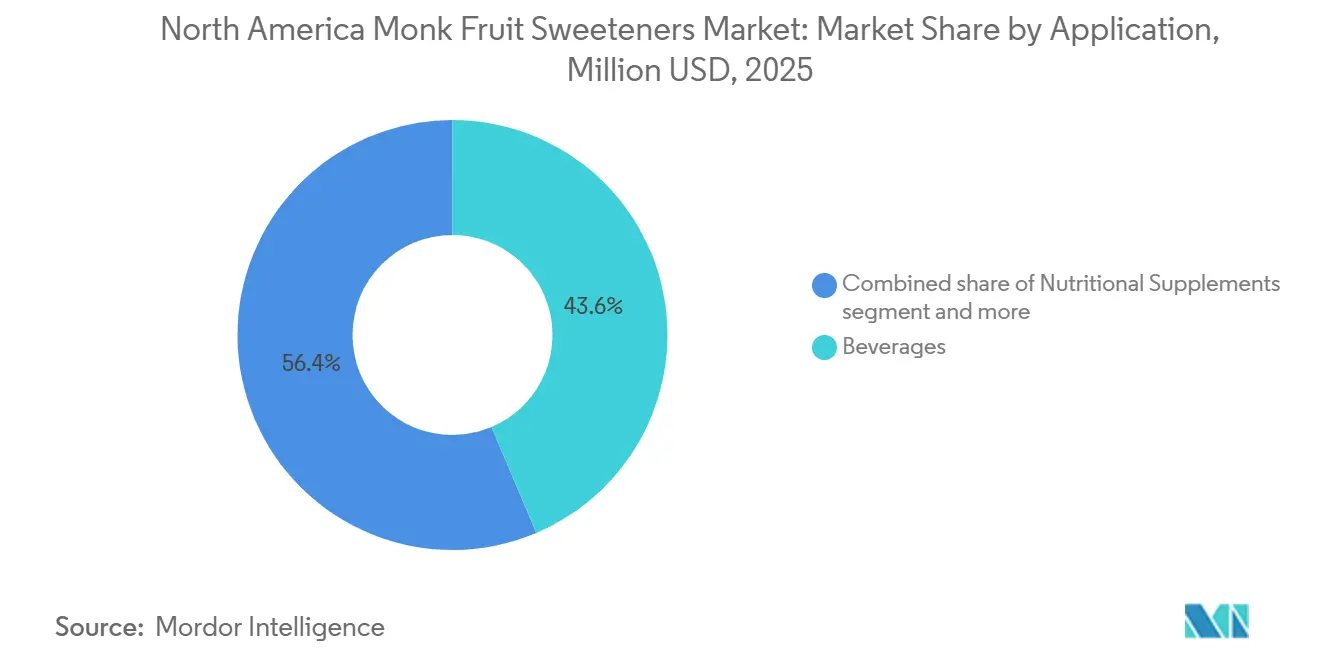

- Par application, les boissons représentaient 43,62 % de la taille du marché des édulcorants à base de fruit du moine en 2025, tandis que les compléments nutritionnels progressent à un CAGR de 13,42 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 79,13 % de la part du marché des édulcorants à base de fruit du moine en 2025, tandis que le Mexique enregistrait le CAGR projeté le plus élevé à 13,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des édulcorants à base de fruit du moine en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des sucres à étiquette propre dans la reformulation des produits alimentaires et des boissons | +3.2% | Portée par les États-Unis et le Canada | Moyen terme (2-4 ans) |

| Édulcorants naturels premium sans calorie dans le commerce de détail et les formulations B2B en Amérique du Nord | +2.4% | États-Unis et Canada | Court à moyen terme (≤ 4 ans) |

| Mélanges haute performance avec allulose, stévia et fibres solubles | +1.5% | États-Unis (principal), Canada (secondaire) | Moyen terme (2-4 ans) |

| Adoption dans les produits cétogènes, faibles en glucides et adaptés aux diabétiques | +1.9% | États-Unis | Court terme (≤ 2 ans) |

| Utilisation du fruit du moine dans les boissons, les produits laitiers et les compléments nutritionnels | +2.0% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Service technique, soutien aux applications et systèmes d'édulcoration personnalisés | +0.7% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des sucres à étiquette propre dans la reformulation des produits alimentaires et des boissons

La pression réglementaire sur les sucres ajoutés, notamment les exigences actualisées de la FDA en matière d'étiquetage des informations nutritionnelles et les discussions croissantes au niveau des États sur les taxes sur le sucre, a créé un changement structurel dans les priorités d'approvisionnement en ingrédients pour les grandes entreprises agroalimentaires. Le mogroside V ne contient pas de glucides associés aux sucres traditionnels, ce qui permet aux formulateurs de revendiquer l'absence de calories sans recourir à des additifs artificiels. La stévia offre un avantage de positionnement similaire, mais le fruit du moine bénéficie souvent d'une perception gustative plus favorable auprès des consommateurs. La recherche consommateurs menée par Cargill en octobre 2025 a révélé que les acheteurs sont prêts à payer 10 % de plus pour des boissons étiquetées « naturellement sucrées », signalant une opportunité premium qui encourage les marques à reformuler avec des combinaisons de fruit du moine et de stévia. Ce moteur réglementaire concerne à la fois la FDA et l'Agence canadienne d'inspection des aliments, les Règlements sur la modernisation des étiquettes des aliments du Canada renforçant le contrôle des déclarations de sucres ajoutés et créant une pression de conformité parallèle sur les deux principaux marchés nord-américains.

Adoption dans les produits cétogènes, faibles en glucides et adaptés aux diabétiques

Le segment alimentaire cétogène et faible en glucides maintient un plancher de demande pour les édulcorants à base de fruit du moine qui diffère qualitativement des tendances plus larges en matière de santé et de bien-être. Il génère des achats répétés auprès d'une cohorte de consommateurs fidèles et à plus forte dépense, qui font des choix alimentaires avec une précision quasi clinique concernant l'impact glycémique. L'indice glycémique nul du fruit du moine, validé dans le cadre réglementaire GRAS de la FDA et soutenu par son profil de mogroside V non glycémique, le rend bien adapté aux formulations adaptées aux diabétiques et aux régimes cétogènes, car il ne déclenche pas de réponse insulinique. Lakanto devrait lancer en 2025 un édulcorant propriétaire à base de fruit du moine doré avec de l'allulose, spécialement conçu pour le brunissement et la caramélisation dans les applications de boulangerie commerciale et de cuisine à domicile[2]Source : Lakanto, « Divulgations de produits Lakanto », Lakanto, lakanto.com. Une étude évaluée par des pairs dont la publication est prévue dans le Journal of Drug Delivery and Therapeutics en février 2026 devrait démontrer la formulation réussie d'une poudre de réhydratation électrolytique sans calorie à base d'extrait de fruit du moine pour les utilisateurs diabétiques, cétogènes et sportifs, mettant en évidence l'élargissement du champ d'application au-delà des édulcorants de table.

Utilisation du fruit du moine dans les boissons, les produits laitiers et les compléments nutritionnels

Les boissons devraient être le principal générateur de demande, représentant 43,62 % du marché nord-américain en 2025. Un facteur moins examiné est la préférence croissante pour le concentré liquide de fruit du moine par rapport à la poudre sèche dans les lignes de fabrication de boissons. Les formats liquides permettent l'ajustement de la douceur grâce à des systèmes de dosage en ligne, réduisant la variabilité des lots lors de la production continue. Cet avantage opérationnel remodèle la façon dont les acheteurs d'ingrédients négocient les spécifications d'approvisionnement, les fournisseurs de formats liquides sécurisant des relations d'approvisionnement plus stables et à long terme une fois que l'équipement de dosage est calibré sur un grade d'extrait spécifique. Layn Natural Ingredients devrait élargir son portefeuille de fruit du moine en 2026 avec une décoction de fruit du moine en formats poudre et liquide, répondant à la demande des marques mondiales pour des solutions d'édulcoration d'origine fruitière à étiquette propre offrant une plus grande flexibilité de formulation aux côtés des extraits haute pureté. Le marché des boissons sert également de canal d'éducation des consommateurs, les allégations relatives au fruit du moine en face avant des produits prêts à boire grand public renforçant la familiarité avec l'ingrédient et stimulant ensuite les ventes d'édulcorants de table au détail dans la même zone géographique.

Mélanges haute performance avec allulose, stévia et fibres solubles

La tendance commercialement la plus significative sur le marché nord-américain du fruit du moine est l'utilisation de mélanges synergiques de mogroside V avec la stévia Reb M, l'allulose ou l'érythritol, plutôt que le fruit du moine seul. Ces combinaisons améliorent la courbe de douceur et réduisent les limitations d'arrière-goût des édulcorants à haute intensité individuels tout en maintenant un statut d'étiquette propre. Les mélanges banalisent l'extrait de mogroside simple et créent une différenciation propriétaire au niveau de la formulation. Ce changement structurel favorise les fournisseurs intégrés disposant d'une infrastructure de laboratoire d'application par rapport aux distributeurs de matières premières purs. En mars 2026, Tate & Lyle et Manus Bio devraient lancer conjointement la marque d'édulcorant Yume, avec des produits initiaux ciblant les applications boissons et produits laitiers grâce à des synergies précisément conçues entre fruit du moine et stévia. En mars 2024, ADM a lancé une gamme de mélanges fruit du moine-stévia spécialement formulée pour les applications boissons, indiquant que les grandes entreprises d'ingrédients sont passées d'un positionnement exploratoire à des gammes de produits engagées dans cette catégorie[3]Source : Archer Daniels Midland, « Communiqué de presse ADM, mars 2024 », ADM, adm.com.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement en matières premières concentrée liée à la culture dans le sud de la Chine | -1.8% | Mondial, en particulier les importateurs nord-américains | Long terme (≥ 4 ans) |

| Coût élevé de l'ingrédient par rapport au sucre ordinaire et à certains édulcorants alternatifs | -1.3% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Variabilité du goût et du profil de mogroside d'un lot à l'autre | -0.9% | États-Unis (canal de fabrication B2B) | Court à moyen terme (≤ 4 ans) |

| Faible notoriété des consommateurs par rapport aux alternatives d'édulcorants mieux connues | -1.2% | États-Unis (marché de masse) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement en matières premières concentrée liée à la culture dans le sud de la Chine

La culture du fruit du moine reste structurellement limitée à une étroite ceinture géographique centrée dans la région autonome Zhuang du Guangxi, dans le sud de la Chine, qui représente plus de 90 % de la production mondiale de fruits bruts. La culture nécessite un cycle de maturation de 3 à 5 ans, empêchant les producteurs d'étendre rapidement les surfaces cultivées en réponse aux pics de demande et créant une inélasticité du côté de l'offre que la couverture contractuelle ne peut pas compenser entièrement. Une analyse évaluée par des pairs publiée dans Foods (MDPI, 2025) note que cette concentration géographique expose les acheteurs nord-américains à des perturbations phytosanitaires et à des interventions commerciales géopolitiques d'une gravité non observée dans aucun autre édulcorant à haute intensité majeur. Les extracteurs basés à Guilin ont rapporté en 2025 qu'ils avaient développé de manière indépendante des technologies d'extraction avancées et détenaient plus de 130 brevets mondiaux pour maintenir leur compétitivité à l'exportation malgré les incertitudes commerciales entre la Chine et les États-Unis. Les cadres de certification de la chaîne d'approvisionnement biologique de l'USDA et de NSF International augmentent encore les coûts d'audit et les délais pour les importateurs s'approvisionnant auprès de cette base d'approvisionnement géographiquement concentrée.

Coût élevé de l'ingrédient par rapport au sucre ordinaire et à certains édulcorants alternatifs

L'extrait de fruit du moine reste significativement plus cher par unité de douceur que la stévia ou le sucralose, créant une barrière de coût dans les segments où les décisions de reformulation sensibles aux prix guident les achats. L'extraction du mogroside V à haute pureté nécessite des procédés de séparation chromatographique et de séchage par atomisation à forte intensité capitalistique, qui restent concentrés parmi quelques grands transformateurs chinois. Cette structure oligopolistique en amont limite le pouvoir de négociation des prix pour les acheteurs nord-américains. Pour les fabricants alimentaires de taille moyenne, cette barrière de coût se traduit souvent par des formulations mixtes, le mogroside V étant utilisé à des taux d'inclusion minimaux aux côtés d'édulcorants de charge moins coûteux tels que l'érythritol. Cette approche peut affaiblir le positionnement à étiquette propre qui avait initialement justifié la décision d'approvisionnement. L'environnement tarifaire entre les États-Unis et la Chine durant 2025-2026 pourrait encore augmenter les coûts d'importation des ingrédients à base de fruit du moine, aggravant le désavantage de coût existant par rapport aux édulcorants disposant de chaînes d'approvisionnement géographiquement plus diversifiées. Cela pourrait également créer un désavantage concurrentiel secondaire que le secteur commence à traiter par le biais d'une production domestique basée sur la fermentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les formats liquides gagnent du terrain dans la fabrication de boissons de précision

La forme sèche devrait représenter 63,71 % du marché des édulcorants à base de fruit du moine en Amérique du Nord en 2025, reflétant sa domination dans les édulcorants de table, les compléments protéinés en poudre, les produits de boulangerie et les formats de boulangerie, où la fluidité et la stabilité en rayon sont essentielles. Le fruit du moine sec, généralement une poudre de mogroside V séchée par atomisation mélangée à un support tel que l'érythritol ou l'inuline, facilite la manipulation et une dosimétrie précise dans la fabrication à haut débit. Bien que le fruit du moine liquide devrait détenir une part plus faible, il est projeté d'enregistrer un CAGR de 13,96 % de 2026 à 2031. Les fabricants de boissons stimulent cette croissance en raison de leur préférence pour les concentrés aqueux dans les thés prêts à boire, les eaux aromatisées et les boissons gazeuses, où l'uniformité de dissolution et l'ajustement en temps réel de la douceur sont des exigences de production essentielles. L'expansion prévue de Layn Natural Ingredients en 2026 vers la décoction de fruit du moine en format liquide, standardisée à 1 %-3 % de mogroside V, répond directement à la demande des marques mondiales pour des solutions d'édulcoration d'origine fruitière offrant une flexibilité de formulation au-delà des primes d'extraction haute pureté. À mesure que le secteur des boissons évolue vers des objectifs personnalisés de réduction du sucre et des technologies de dosage continu, le format liquide devrait progressivement réduire la part du segment sec d'ici 2031.

Une dynamique moins examinée au sein de la segmentation par forme est que les formats liquides de fruit du moine génèrent des marges plus élevées pour les fournisseurs d'ingrédients malgré le fait qu'ils représentent des grades de pureté inférieurs aux extraits secs concentrés. Les co-fabricants de boissons qui standardisent les systèmes de dosage liquide créent des coûts de changement calibrés sur l'équipement au sein de leurs structures d'approvisionnement, résultant en des relations fournisseurs à long terme que les distributeurs de poudre sèche en vrac peinent à reproduire. La classification GRAS de la FDA s'applique également aux extraits de fruit du moine aqueux et en poudre, offrant la certitude réglementaire dont les fabricants ont besoin pour passer d'un format à l'autre sans déclencher de nouveaux examens de conformité. Cette distinction est pratiquement importante car l'optimisation de la chaîne d'approvisionnement entraîne des changements de format.

Par catégorie : la premiumisation biologique remodèle le positionnement concurrentiel

Les édulcorants conventionnels à base de fruit du moine devraient maintenir une part de marché de 81,79 % en 2025, soutenus par leur avantage de coût et leur plus grande disponibilité dans le commerce de détail grand public et la distribution d'ingrédients B2B. La domination de la catégorie conventionnelle reflète le fardeau de coût supplémentaire lié au traitement des fruits bruts certifiés biologiques USDA, ce qui augmente considérablement les structures de coûts en amont. En conséquence, le fruit du moine biologique reste concentré dans les formats de vente au détail premium, les applications nutraceutiques et les marques qui nécessitent un positionnement certifié naturel. Cependant, le segment biologique devrait enregistrer un CAGR de 14,81 % de 2026 à 2031, le plus élevé de toutes les catégories de segmentation de ce marché. Cette croissance signale un changement systématique dans les achats des propriétaires de marques vers le fruit du moine biologique, à mesure que les exigences de certification à étiquette propre s'intègrent dans les spécifications des marques de distributeur des grands détaillants. La certification SAI Gold de Guilin Layn Natural Ingredients de l'Initiative pour une agriculture durable pour ses produits à base de fruit du moine reflète la réponse du côté de l'offre à la premiumisation biologique. La certification fournit des références documentées en matière de durabilité au niveau de l'exploitation, soutient la conformité réglementaire en amont et renforce les allégations de traçabilité pour les acheteurs nord-américains.

La croissance rapide du segment biologique a une implication de second ordre. À mesure que les spécifications biologiques deviennent une exigence par défaut pour l'accès aux rayons de vente au détail premium, les fournisseurs conventionnels de fruit du moine sans certification biologique font face à un risque croissant d'exclusion des canaux dans le segment des épiceries naturelles et spécialisées. La gamme d'édulcorants biologiques à base de fruit du moine de Pyure Brands et les offres de produits biologiques de Lakanto sont des exemples précoces de marques orientées vers le commerce de détail qui ont construit un positionnement de catégorie autour de la certification biologique. Ces marques façonnent les attentes des consommateurs auxquelles les fournisseurs uniquement conventionnels pourraient avoir du mal à répondre dans les canaux premium. Cette bifurcation devrait s'accélérer pendant la période de prévision, à mesure que les spécifications des produits à marque de distributeur des grands détaillants d'épicerie naturelle exigent de plus en plus un approvisionnement certifié biologique auprès des fournisseurs d'ingrédients à base de fruit du moine.

Par application : les compléments nutritionnels émergent comme l'adjacence à forte croissance

Les boissons devraient représenter 43,62 % du marché des édulcorants à base de fruit du moine en Amérique du Nord en 2025. Cette domination est soutenue par le profil gustatif propre du mogroside V à de faibles taux d'inclusion, sa large solubilité dans les formats liquides froids et chauds, et l'absence d'arrière-goût persistant qui limite l'utilisation de la stévia dans les systèmes de saveurs complexes, tels que les boissons gazeuses. Les produits laitiers, les produits de boulangerie, la confiserie, ainsi que les sauces et vinaigrettes constituent une base de demande secondaire, soutenue par la forte stabilité thermique du fruit du moine. Le mogroside V ne se dégrade pas et ne perd pas sa puissance sucrante lors de la pasteurisation ou de la cuisson, ce qui permet son utilisation dans des formats transformés qui restreignent de nombreux autres édulcorants à haute intensité. D'autres applications, notamment la confiserie et la boulangerie, adoptent de plus en plus des mélanges fruit du moine-allulose qui reproduisent le comportement de brunissement du saccharose dans les réactions de Maillard, comblant une lacune fonctionnelle qui limitait auparavant le fruit du moine aux boissons et aux formats froids.

Les compléments nutritionnels devraient être l'application à la croissance la plus rapide, enregistrant un CAGR de 13,42 % de 2026 à 2031. Cette croissance reflète un changement plus profond dans le comportement des consommateurs, les acheteurs de compléments acceptant des primes d'ingrédients substantiellement plus élevées pour les édulcorants sans calorie et sans impact glycémique que les acheteurs de produits alimentaires et de boissons. Cela crée une opportunité d'expansion des marges qui diffère de la dynamique de commodité de la reformulation des boissons. Les formats de poudres fonctionnelles, les réhydratants électrolytiques, les mélanges protéinés et les mélanges d'adaptogènes remplacent systématiquement les supports à base de saccharose et de maltodextrine par des combinaisons de fruit du moine et de stévia pour maintenir un positionnement à étiquette propre dans une catégorie de produits où le contrôle des ingrédients reste inhabituellement élevé. La classification GRAS de la FDA pour les mogrosides de fruit du moine offre une confiance réglementaire, permettant au fruit du moine de qualité complémentaire de soutenir les allégations sur l'emballage sans délais de pré-approbation et lui conférant un avantage concurrentiel sur les nouveaux ingrédients alimentaires qui naviguent encore dans les délais de notification GRAS.

Analyse géographique

Les États-Unis devraient détenir 79,1 % de la part du marché des édulcorants à base de fruit du moine en 2025, les maintenant bien en avance sur toutes les autres zones géographiques de la région. Ce leadership est soutenu par un traitement réglementaire clair, une solide infrastructure de vente au détail et une longue piste de lancement de produits suite à la position GRAS de la FDA sur les mogrosides de fruit du moine. Sur le marché des édulcorants à base de fruit du moine, la clarté réglementaire a soutenu plus d'une décennie de croissance dans les boissons, les compléments et les produits de table, améliorant la familiarité des consommateurs et l'acceptation des détaillants. Le marché américain présente désormais un schéma de croissance divisé, les canaux de vente au détail de marque se développant régulièrement tandis que le canal des ingrédients industriels croît plus rapidement grâce à la reformulation à grande échelle par les fabricants alimentaires. Cet élan industriel est important car il oriente les revenus vers les accords d'approvisionnement B2B, le soutien technique et les systèmes d'édulcoration spécifiques aux applications, plutôt que vers les seuls emballages de vente au détail finis.

Le Canada et le Mexique représentent deux profils de demande secondaire distincts au sein du marché des édulcorants à base de fruit du moine. Le Canada bénéficie d'une orientation politique favorisant des habitudes alimentaires plus saines et la réduction du sucre, créant un contexte réglementaire aligné sur le mouvement plus large de l'étiquette propre en Amérique du Nord. Le Mexique est la zone géographique à la croissance la plus rapide, avec un CAGR projeté de 13,9 % de 2026 à 2031. Cet élan est directement lié aux étiquettes d'avertissement en face avant, qui augmentent la pression de reformulation sur les fabricants de boissons et de confiseries. En pratique, le marché des édulcorants à base de fruit du moine au Mexique bénéficie d'un besoin plus urgent d'éviter les résultats d'étiquettes d'avertissement qui peuvent affaiblir l'attrait en rayon et la compétitivité des marques. Une base de consommateurs urbains plus jeune et une croissance continue du commerce de détail moderne soutiennent davantage cette tendance, contribuant à expliquer pourquoi le Mexique se développe plus rapidement que le reste de la région.

La base de demande régionale restante suit un schéma différent, les marchés plus petits accédant aux produits à base de fruit du moine principalement par le biais de systèmes de distribution d'édulcorants naturels plus larges plutôt que par un approvisionnement direct au stade de l'extraction. Cela leur donne une exposition au marché des édulcorants à base de fruit du moine, mais généralement avec un décalage par rapport au cycle de vente au détail américain et sans la même échelle industrielle. La certification continue de façonner le placement en rayon dans toute la région, les produits disposant d'une documentation d'approvisionnement crédible étant plus susceptibles d'obtenir une acceptation dans le commerce de détail grand public. La communication académique et éducative autour du profil métabolique du fruit du moine élargit également progressivement la notoriété, soutenant une demande des consommateurs plus large au fil du temps. Même ainsi, le tableau régional reste inégal, et le marché des édulcorants à base de fruit du moine continue de dépendre le plus fortement des États-Unis pour l'échelle et du Mexique pour la croissance incrémentale la plus rapide.

Paysage concurrentiel

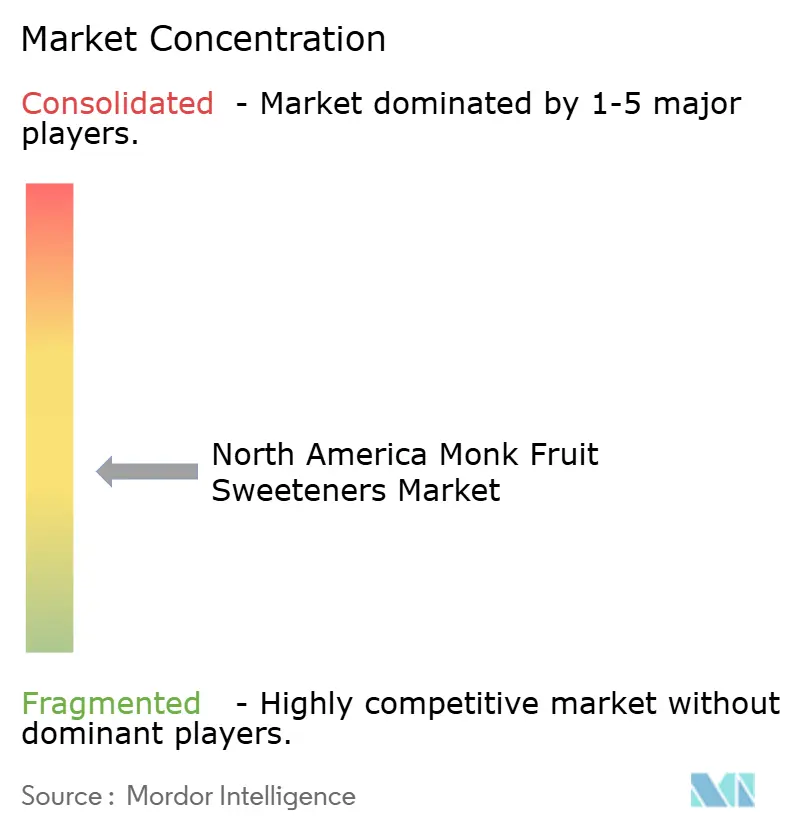

Le marché des édulcorants à base de fruit du moine en Amérique du Nord présente une structure modérément consolidée au niveau de l'approvisionnement en ingrédients. Archer Daniels Midland, Cargill, Ingredion et Tate & Lyle exercent une forte influence en combinant une large portée de distribution, des relations clients établies et un soutien à la formulation que les fournisseurs plus petits peinent souvent à égaler. Sur le marché des édulcorants à base de fruit du moine, ces entreprises se font concurrence moins sur le prix de base de l'extrait et davantage sur la garantie d'approvisionnement, la documentation réglementaire et la capacité à répondre aux défis de formulation spécifiques des acheteurs B2B. Ce positionnement confère aux grands fournisseurs intégrés un avantage lorsque les fabricants de produits alimentaires et de boissons cherchent à réduire les risques lors des transitions d'édulcorants. Les acteurs spécialisés et les marques orientées vers le commerce de détail restent pertinents, bien qu'ils aient généralement de meilleures opportunités de différenciation dans les niches premium que dans l'approvisionnement en ingrédients à grande échelle.

Un changement structurel majeur est attendu à mesure que la production domestique basée sur la fermentation entre dans une catégorie qui a historiquement dépendu de l'approvisionnement agricole du sud de la Chine. Le lancement commercial prévu de Manus Bio en juin 2026 d'un édulcorant à base de fruit du moine produit aux États-Unis par fermentation industrielle dans son biosite d'Augusta, en Géorgie, devrait introduire une option d'approvisionnement domestique pour les fabricants nord-américains. Ce développement est important car il pourrait réduire l'exposition aux droits de douane, aux perturbations des récoltes et à l'approvisionnement agricole concentré, tous ces facteurs ayant influencé le risque d'achat sur le marché des édulcorants à base de fruit du moine. Il déplace également la discussion concurrentielle du simple accès à l'approvisionnement vers le choix du modèle de production, l'extraction agricole et la fabrication biosourcée se faisant concurrence au sein de la même chaîne de valeur. Le partenariat prévu de Tate & Lyle en mars 2026 avec Manus pour lancer la marque d'édulcorant Yume indique que les fournisseurs établis s'alignent sur ce changement plutôt que d'attendre qu'il les défie de l'extérieur.

La stratégie concurrentielle devient également de plus en plus axée sur les applications sur le marché des édulcorants à base de fruit du moine. Le lancement en 2024 par ADM d'un mélange de fruit du moine et de stévia axé sur les boissons démontre comment les grands fournisseurs construisent des gammes de produits autour de la performance par cas d'usage plutôt que de vendre le fruit du moine uniquement comme ingrédient autonome. L'édulcorant doré à base de fruit du moine avec allulose prévu par Lakanto en 2025 reflète la même approche au niveau du produit en ciblant les résultats de brunissement et de caramélisation qui importent dans la boulangerie et la cuisine. Ces mouvements suggèrent que le marché des édulcorants à base de fruit du moine récompense les fournisseurs et les marques qui relient la délivrance de douceur aux défis pratiques de formulation. Dans l'ensemble, la concurrence n'est pas suffisamment fragmentée pour ressembler à un marché de commodité, mais elle n'est pas non plus suffisamment concentrée pour que quelques acteurs contrôlent la demande sans innovation continue et investissement dans l'approvisionnement.

Leaders du secteur des édulcorants à base de fruit du moine en Amérique du Nord

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

GLG Life Tech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Layn Natural Ingredients a élargi son portefeuille de décoctions de fruit du moine lors de l'IFT FIRST 2026 à Chicago, avec des formats poudre et liquide standardisés à 1 %-3 % de mogroside V. Le lancement a mis en évidence la stratégie de l'entreprise visant à élargir l'applicabilité de formulation du fruit du moine au-delà des formats d'extraction haute pureté pour les marques mondiales de produits alimentaires, de boissons et de nutraceutiques.

- Juin 2026 : Manus Bio a dévoilé le premier édulcorant à base de fruit du moine produit à l'échelle commerciale aux États-Unis par fermentation industrielle dans son biosite d'Augusta, en Géorgie. L'ingrédient a utilisé plus de 30 étapes enzymatiques pour produire du mogroside V sur le territoire national, réduisant la dépendance à l'approvisionnement agricole d'une seule région en Chine. Le produit a complété l'examen GRAS de la FEMA (numéro FEMA 5108), et une notification GRAS à la FDA était en cours.

- Mars 2026 : Tate & Lyle et Manus Bio ont conjointement lancé la marque d'édulcorant Yume, ciblant les applications boissons et produits laitiers en combinant du fruit du moine et de la stévia conçus par ingénierie. Manus Bio a produit le premier produit Yume, Yume M, dans son biosite d'Augusta en utilisant la technologie de stévia Reb M basée sur la fermentation.

Périmètre du rapport sur le marché des édulcorants à base de fruit du moine en Amérique du Nord

Les édulcorants à base de fruit du moine sont des substituts naturels du sucre sans calorie extraits du fruit Siraitia grosvenorii d'Asie du Sud-Est, également connu sous le nom de luo han guo. Le rapport sur le marché des édulcorants à base de fruit du moine en Amérique du Nord est segmenté par forme, catégorie, application et géographie. Par forme, le marché est segmenté en liquide et sec. Par catégorie, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en boissons, produits laitiers, compléments nutritionnels, produits de boulangerie, confiserie, sauces et vinaigrettes, et autres applications. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD).

| Liquide |

| Sec |

| Conventionnel |

| Biologique |

| Boissons |

| Produits laitiers |

| Compléments nutritionnels |

| Produits de boulangerie |

| Confiserie |

| Sauces et vinaigrettes |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Forme | Liquide |

| Sec | |

| Catégorie | Conventionnel |

| Biologique | |

| Application | Boissons |

| Produits laitiers | |

| Compléments nutritionnels | |

| Produits de boulangerie | |

| Confiserie | |

| Sauces et vinaigrettes | |

| Autres applications | |

| Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour les édulcorants à base de fruit du moine en Amérique du Nord ?

Le marché des édulcorants à base de fruit du moine en Amérique du Nord devrait atteindre 747,81 millions USD d'ici 2031 contre 411,2 millions USD en 2026, croissant à un CAGR de 12,71 % de 2026 à 2031.

Quelle application génère le plus de revenus pour les édulcorants à base de fruit du moine en Amérique du Nord ?

Les boissons constituent la principale application, représentant 43,62 % des revenus en 2025, car les fabricants utilisent le fruit du moine dans des boissons reformulées sans calorie et à teneur réduite en sucre.

Pourquoi le Mexique croît-il plus vite que les autres pays de la région ?

Le Mexique devrait croître à un CAGR de 13,93 % jusqu'en 2031, car les règles d'étiquetage d'avertissement en face avant accélèrent la reformulation dans les produits de boissons et de confiserie.

Quel format connaît la croissance la plus rapide dans les édulcorants à base de fruit du moine ?

Les édulcorants liquides à base de fruit du moine sont le format à la croissance la plus rapide, avec un CAGR projeté de 13,96 % jusqu'en 2031, soutenu par les producteurs de boissons qui utilisent des systèmes de dosage en ligne.

Dernière mise à jour de la page le: