Taille et part du marché des pompes d'irrigation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

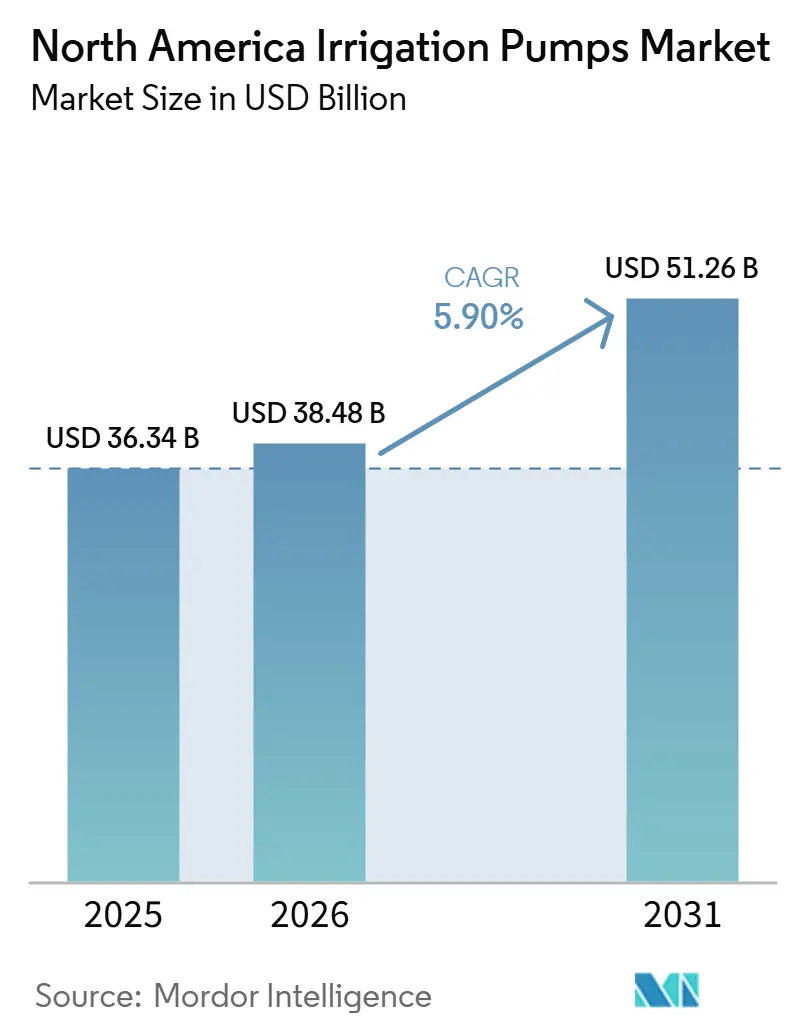

| Taille du marché de l'année de base (2025) | 36.34 Milliards de dollars |

| Taille du Marché (2026) | 38.48 Milliards de dollars |

| Taille du Marché (2031) | 51.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes d'irrigation en Amérique du Nord par Mordor Intelligence

La taille du marché des pompes d'irrigation en Amérique du Nord devrait croître de 36,34 milliards USD en 2025 et 38,48 milliards USD en 2026 pour atteindre 51,26 milliards USD d'ici 2031, enregistrant un CAGR de 5,9 % entre 2026 et 2031. L'augmentation du stress sur les eaux souterraines stimule des investissements plus importants dans les pompes, car l'irrigation représente 70 % des prélèvements d'eaux souterraines aux États-Unis, rendant un pompage efficace essentiel pour la planification de la production agricole. La demande de remplacement augmente également en raison des systèmes d'irrigation publics de l'ouest des États-Unis qui entrent dans une phase importante de réhabilitation, soutenue par des financements fédéraux pour la modernisation des installations de pompage et des systèmes de contrôle. De plus, le marché bénéficie des programmes de subventions et de prêts du Département de l'Agriculture des États-Unis (USDA), qui réduisent le coût d'installation des équipements efficaces et améliorent les options de financement pour les agriculteurs. Sur le marché des pompes d'irrigation en Amérique du Nord, les fournisseurs se concentrent de plus en plus sur les variateurs de vitesse, les systèmes de surveillance et les capacités de service, élevant les exigences standard des produits dans les catégories premium. Le marché offre également des opportunités aux fournisseurs capables d'intégrer le matériel avec le financement, les logiciels et le soutien aux projets, notamment en alignement avec les initiatives régionales de modernisation.

Points clés du rapport

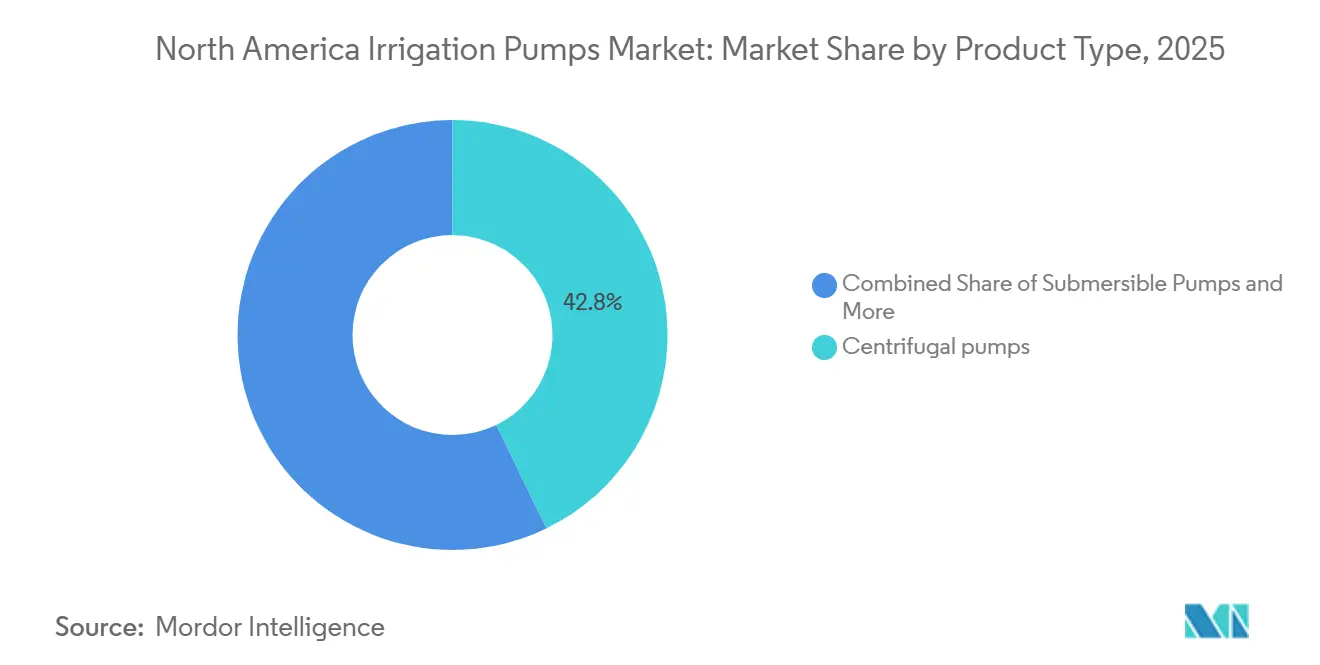

- Par type de produit, les pompes centrifuges représentaient 42,8 % de la part du marché des pompes d'irrigation en Amérique du Nord en 2025, tandis que les pompes submersibles devraient croître à un CAGR de 7,6 % entre 2026 et 2031.

- Par géographie, les États-Unis représentaient 71,4 % de la taille du marché des pompes d'irrigation en Amérique du Nord en 2025, tandis que le Mexique devrait atteindre le CAGR le plus élevé de 6,9 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes d'irrigation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation de l'irrigation de précision dans les exploitations de grandes cultures soumises au stress hydrique | +1.4% | Grandes Plaines et États de l'ouest des États-Unis, avec des répercussions au Mexique | Long terme (≥ 4 ans) |

| Systèmes de pompage hybrides et compatibles avec l'énergie solaire dans les exploitations hors réseau | +0.9% | Zones agricoles hors réseau aux États-Unis et au Mexique, et provinces des prairies canadiennes | Moyen terme (2-4 ans) |

| Cycles de remplacement liés au vieillissement des parcs de pompes dans les corridors agricoles matures | +1.1% | Midwest des États-Unis, Pacifique Nord-Ouest et prairies canadiennes | Moyen terme (2-4 ans) |

| Programmes d'incitation des services publics et des États pour les pompes à haute efficacité | +0.8% | États-Unis, notamment la Californie, l'Oregon, le Pacifique Nord-Ouest et le Midwest, avec une certaine pertinence au Canada | Court terme (≤ 2 ans) |

| Volatilité climatique et gestion flexible de la pression d'irrigation | +0.9% | Amérique du Nord, avec une concentration plus forte dans le sud-ouest et les Grandes Plaines des États-Unis | Long terme (≥ 4 ans) |

| Contrôles numériques, surveillance à distance et optimisation à vitesse variable | +0.7% | Amérique du Nord, avec une adoption plus rapide aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des modernisations de l'irrigation de précision dans les exploitations de grandes cultures soumises au stress hydrique

La demande de solutions de modernisation de précision augmente rapidement dans les systèmes de grandes cultures soumis au stress hydrique sur le marché des pompes d'irrigation en Amérique du Nord. Cette tendance est portée par la baisse des nappes phréatiques, qui complexifie les opérations de pompage. Selon la surveillance de l'Institut d'études géologiques des États-Unis (USGS), les niveaux des eaux souterraines dans certaines zones de l'aquifère des Hautes Plaines ont chuté de plus de 30 mètres, contraignant les agriculteurs des principaux États irrigués à moderniser leurs systèmes de pompage pour garantir une distribution stable de l'eau à des niveaux statiques plus bas[1]Source : Institut d'études géologiques des États-Unis, Déclin et épuisement des eaux souterraines,

usgs.gov. L'USDA a indiqué que ses partenariats pour les produits de base économes en eau visent à conserver jusqu'à 50 000 acres-pieds d'eau sur 250 000 acres irrigués. Cette initiative relie la modernisation des infrastructures à la participation aux programmes. De plus, un rapport du Bureau de contrôle gouvernemental des États-Unis (GAO) de 2024 indique que 68 % des grandes exploitations agricoles productrices de cultures aux États-Unis utilisent des technologies de précision, stimulant la demande de modernisation vers des ensembles de pompes commerciales avancées[2]Source : Bureau de contrôle gouvernemental des États-Unis, Agriculture de précision : avantages et défis pour l'adoption et l'utilisation des technologies,

gao.gov. Les programmes de soutien tels qu'EQIP WaterSMART, qui facilitent les modernisations de pompes à vitesse variable et l'automatisation des canaux, contribuent à réduire les obstacles en capital. Ces programmes fournissent un canal de financement pour le marché des pompes d'irrigation en Amérique du Nord qui fonctionne indépendamment des cycles des matières premières.

Accélération des cycles de remplacement liée au vieillissement des parcs de pompes dans les corridors agricoles matures

La demande de remplacement s'impose comme un moteur de croissance significatif sur le marché des pompes d'irrigation en Amérique du Nord, notamment à mesure que les districts d'irrigation matures dépassent le stade des réparations de routine. En décembre 2025, le district d'irrigation de Byron-Bethany a annoncé son intention de remplacer la station de pompage du Wicklund Cut, vieille d'un siècle, à la suite de pannes répétées lors de la saison d'irrigation 2024-2025. Par ailleurs, le Bureau de récupération des États-Unis a alloué des fonds en 2025 pour des projets d'infrastructure vieillissante, dont la réhabilitation à hauteur de 4,77 millions USD de l'installation de pompage du district d'irrigation de Helena Valley dans le Montana. De nombreux parcs de pompes installés dans les corridors agricoles de l'ouest arrivent désormais à une phase de remplacement similaire, entraînant des achats concentrés sur une période plus courte. Sur ce marché, les entreprises disposant d'équipes de service locales et d'une expertise dans les installations à haute puissance sont bien positionnées pour répondre à cette demande croissante.

Programmes d'incitation des services publics et des États pour les pompes à haute efficacité

Le soutien des services publics et des programmes publics réduit le coût d'achat effectif des équipements efficaces sur le marché des pompes d'irrigation en Amérique du Nord. Selon l'Energy Trust de l'Oregon, l'ajout d'un variateur de fréquence aux pompes d'irrigation peut réduire les coûts énergétiques de 35 % ou plus, avec des incitations de projet pouvant atteindre 9 200 USD par installation. Le programme REAP (Rural Energy for America Program) de l'USDA identifie les pompes électriques, solaires et gravitaires pour les pivots d'aspersion comme des améliorations éligibles, avec des prêts approuvés au cours de l'exercice 2025 bénéficiant d'une garantie gouvernementale de 80 %[3]Source : Département de l'Agriculture des États-Unis, Programme d'énergie rurale pour l'Amérique - Prêts garantis pour les systèmes d'énergie renouvelable et l'amélioration de l'efficacité énergétique,

rd.usda.gov. De plus, le programme EQIP WaterSMART offre une deuxième couche de partage des coûts pour les modernisations d'efficacité, permettant des incitations cumulées pour rendre les systèmes de pompes premium plus viables financièrement. Les distributeurs qui aident les agriculteurs à naviguer dans ces programmes gagnent un avantage concurrentiel, car le marché des pompes d'irrigation en Amérique du Nord valorise de plus en plus le soutien aux projets en parallèle de la fourniture de produits.

La volatilité climatique accroît la demande de gestion flexible de la pression d'irrigation

La variabilité climatique stimule une demande accrue pour des systèmes de pompage capables d'ajuster la pression et le débit pour s'adapter aux conditions changeantes des champs sur le marché des pompes d'irrigation en Amérique du Nord. Une étude publiée dans Geophysical Research Letters en 2025 a estimé que le bassin du fleuve Colorado a perdu 52,2 km³ de stockage d'eau terrestre sur 22 ans jusqu'en octobre 2024, les eaux souterraines représentant 65 % de cette perte. Ce déficit hydrique a renforcé l'importance de l'efficacité de la distribution, car les agriculteurs ont besoin d'un meilleur contrôle sur le volume d'eau extrait et la pression appliquée tout au long de la saison. Les systèmes à vitesse fixe sont moins efficaces dans ces conditions, ce qui favorise une transition vers des unités centrifuges multi-étagées et des systèmes submersibles à vitesse variable avec des plages de fonctionnement plus larges. Par conséquent, le marché des pompes d'irrigation en Amérique du Nord évolue vers des équipements capables de gérer à la fois les besoins d'irrigation courants et la demande supplémentaire à court préavis au cours d'une même saison.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital initial élevé pour les systèmes de pompage efficaces et intelligents | -0.8% | Amérique du Nord, avec l'effet le plus fort sur les petits et moyens agriculteurs | Court terme (≤ 2 ans) |

| Incertitude sur les droits à l'eau et les permis d'exploitation des eaux souterraines | -0.5% | États de l'ouest des États-Unis, notamment l'Idaho, la Californie, l'Oregon, le Texas et le Kansas | Long terme (≥ 4 ans) |

| Pénurie de techniciens de service dans les zones rurales | -0.3% | Zones rurales des États-Unis et du Canada, notamment les régions agricoles peu peuplées | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants pour les moteurs, les pièces moulées et l'électronique de puissance | -0.3% | Chaînes d'approvisionnement mondiales avec un effet direct sur la fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé pour les systèmes de pompage efficaces et intelligents

Le coût en capital initial élevé continue de freiner l'adoption généralisée des équipements efficaces sur le marché des pompes d'irrigation en Amérique du Nord. Selon un rapport du GAO de 2024, l'adoption de l'agriculture de précision reste la plus faible parmi les exploitations agricoles américaines dont le revenu brut en espèces est inférieur à 350 000 USD, mettant en évidence un déficit de financement qui affecte de manière similaire l'achat de systèmes de pompage avancés. Ce défi est significatif car de nombreux petits et moyens agriculteurs se concentrent sur le prix catalogue initial des systèmes de pompage intelligents sans tenir pleinement compte des subventions, remises ou options de prêts garantis disponibles. Il en résulte un sous-investissement dans les configurations premium, même lorsque le coût net d'installation pourrait être plus abordable après application des incitations. Le marché des pompes d'irrigation en Amérique du Nord devrait connaître une adoption plus rapide dans les scénarios où les distributeurs intègrent les options de financement, les conseils sur les programmes et le service après-vente dans un processus d'achat simplifié.

Volatilité des coûts des intrants pour les moteurs, les pièces moulées et l'électronique de puissance

La volatilité des coûts des intrants continue de représenter un défi pour les fabricants sur le marché des pompes d'irrigation en Amérique du Nord. La production de pompes repose sur des composants tels que les moteurs, les pièces moulées et l'électronique de puissance, et les fluctuations des prix de ces intrants peuvent perturber les stratégies de tarification annuelles standard. Les fabricants de niveau intermédiaire sont particulièrement vulnérables, car ils manquent souvent de l'échelle d'achat nécessaire pour sécuriser des contrats d'approvisionnement à plus long terme. Cette vulnérabilité peut entraîner des délais de livraison prolongés ou une stabilité des prix réduite pendant les périodes d'installation critiques. En revanche, les fournisseurs de plus grande taille disposant de réseaux d'approvisionnement étendus ou de capacités de production de composants en interne sont mieux équipés pour gérer les fluctuations de coûts à court terme sur le marché des pompes d'irrigation en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes submersibles mènent l'élan technologique

Les pompes centrifuges représentaient 42,8 % de la part du marché des pompes d'irrigation en Amérique du Nord en 2025, maintenant leur position dominante dans la gamme de produits. Leur prédominance est attribuée à leur utilisation extensive dans les réseaux d'irrigation de surface, les canalisations de distribution principales et les projets de conversion de l'irrigation par inondation vers le goutte-à-goutte dans les grandes exploitations commerciales. Les pompes vortex, quant à elles, jouent un rôle plus spécialisé dans les scénarios où les sources d'eau contiennent des sédiments, des matières en suspension ou des résidus de champ, notamment dans les systèmes alimentés par canal. D'autres types de produits, tels que les pompes à turbine verticale et les pompes à déplacement positif, restent importants dans les applications de puits à haute pression où les conceptions centrifuges standard sont moins efficaces.

La taille du marché des pompes d'irrigation en Amérique du Nord pour les pompes submersibles devrait croître à un CAGR de 7,6 % de 2026 à 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide. Selon le rapport sur les eaux souterraines du PCAST de décembre 2024, 70 % des prélèvements d'eaux souterraines aux États-Unis sont utilisés pour l'irrigation, stimulant une demande soutenue pour les systèmes de pompage conçus pour des conditions d'extraction plus profondes. Le lancement en septembre 2025 du Cerus X-Drive de Franklin Electric met en évidence les avancées des systèmes submersibles, notamment des capacités de puissance plus élevées et une intégration de variateur conforme au réseau. Au sein du marché des pompes d'irrigation en Amérique du Nord, le segment submersible se diversifie en solutions solaires à courant continu pour les champs éloignés et en systèmes à vitesse variable connectés au réseau pour les grandes exploitations commerciales. Cette différenciation permet aux fabricants de répondre à des conditions de terrain variées tout en maintenant l'accent principal sur une distribution efficace de l'eau.

Analyse géographique

En 2025, les États-Unis représentaient 71,4 % de la part du marché des pompes d'irrigation en Amérique du Nord, s'imposant comme le principal moteur de la demande régionale. Le soutien fédéral aux infrastructures d'irrigation reste actif, avec la réhabilitation des installations de pompage incluse dans les pipelines de projets financés dans les districts de l'ouest. De plus, les critères de subvention EQIP WaterSMART favorisent l'adoption d'installations de pompes à vitesse variable et l'automatisation des canaux, garantissant un niveau élevé d'intégration technologique dans les nouveaux achats. Le vieillissement des infrastructures dans des États tels que la Californie, l'Arizona et le Pacifique Nord-Ouest stimule la demande de remplacement, allant au-delà des cycles de maintenance de routine. Par conséquent, les États-Unis restent le principal contributeur aux revenus du marché des pompes d'irrigation en Amérique du Nord, englobant à la fois les équipements standard et les systèmes de contrôle avancés.

Le Canada détient une part plus modeste du marché des pompes d'irrigation en Amérique du Nord. Cependant, la demande est soutenue par des systèmes d'irrigation établis dans des provinces comme l'Alberta, la Saskatchewan et la Colombie-Britannique. Les acheteurs de ces régions accordent de plus en plus la priorité à l'efficacité de l'utilisation de l'eau et aux capacités d'enregistrement des données lors de l'examen des modernisations de pompes. Pendant ce temps, le Mexique est le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 6,9 % jusqu'en 2031. Sa demande est principalement axée sur les projets plutôt que sur le remplacement, créant des opportunités pour les fournisseurs capables de soutenir les efforts de modernisation des puits, canaux et points de pompage distribués. Cette dynamique positionne le Mexique comme une zone de croissance significative au sein du marché des pompes d'irrigation en Amérique du Nord, malgré la domination des États-Unis en termes de revenus absolus.

Le reste de l'Amérique du Nord représente la plus petite géographie du marché des pompes d'irrigation en Amérique du Nord. La demande dans cette zone est répartie entre l'agriculture insulaire et les systèmes agricoles orientés vers l'exportation, qui s'approvisionnent généralement via des distributeurs régionaux. Les préférences de produits sur ces marchés penchent vers des configurations submersibles et centrifuges flexibles pouvant s'adapter à des conditions de source d'eau variables et à des aménagements de champs plus petits. Bien que les achats restent stables, cette géographie n'influence pas significativement la trajectoire de croissance globale ni la concentration du marché des pompes d'irrigation en Amérique du Nord.

Paysage concurrentiel

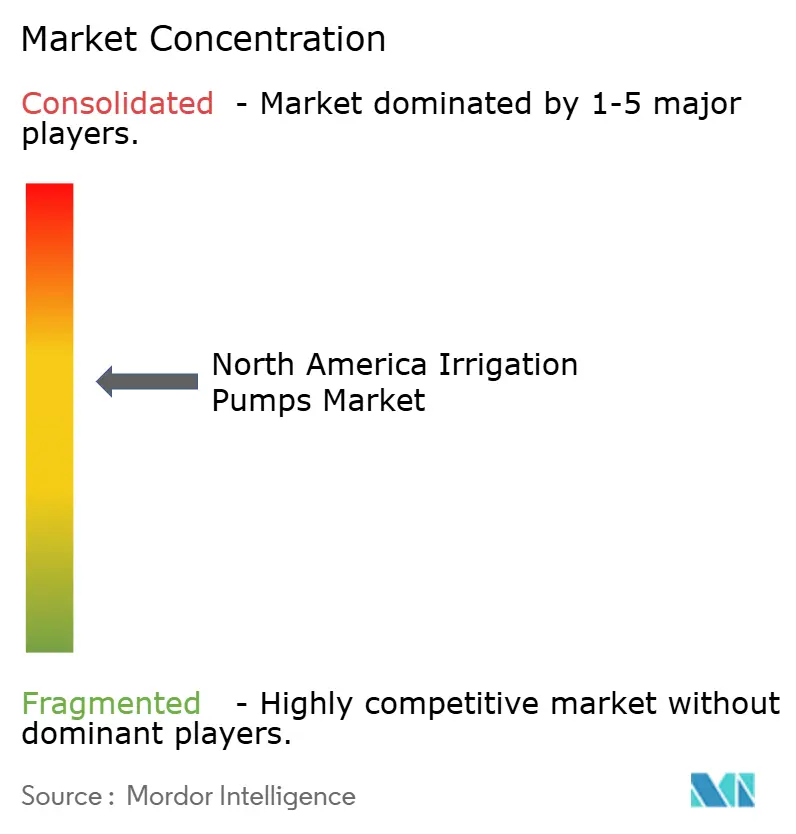

Le marché des pompes d'irrigation en Amérique du Nord présentait une concentration modérée en 2025, les cinq premières entreprises représentant une part majeure. La part restante du marché était répartie entre des fabricants régionaux et des fournisseurs de pompes spécialisés, maintenant la concurrence en dessous du premier niveau. Sur ce marché, si le prix reste un facteur, la différenciation se concentre de plus en plus sur des caractéristiques telles que le fonctionnement à vitesse variable, la visibilité à distance et la réactivité du service. Ces normes évolutives pour les produits premium posent des défis aux marques de taille moyenne qui manquent de logiciels de contrôle avancés ou de réseaux de distributeurs solides.

Valmont a enregistré une augmentation de 1,5 % des ventes d'irrigation en Amérique du Nord au premier trimestre 2026, malgré des volumes plus faibles, indiquant une discipline tarifaire soutenue au sein de ses opérations régionales. En septembre 2025, Franklin Electric a lancé le panneau de pompe Cerus X-Drive à faibles harmoniques, conçu pour les applications centrifuges et submersibles à haute puissance. Ces développements illustrent comment les marques leaders se concentrent sur les avancées technologiques et la diversification du portefeuille pour maintenir leurs positions concurrentielles, plutôt que de s'appuyer uniquement sur la croissance des ventes unitaires.

En septembre 2025, Pentair a annoncé l'acquisition de Hydra-Stop LLC pour 290 millions USD, renforçant ses capacités dans les composants d'infrastructure hydraulique spécialisés. Bien que cette acquisition ne positionne pas Pentair comme un leader de premier plan sur le marché des pompes d'irrigation, elle renforce sa présence dans les solutions de réseau hydraulique adjacentes. Les petites entreprises continuent de jouer un rôle important sur les marchés locaux, où des facteurs tels que les relations avec les distributeurs, la disponibilité des stocks et la rapidité du service influencent les décisions d'achat. Cependant, pénétrer le segment premium du marché des pompes d'irrigation en Amérique du Nord reste difficile sans accès aux options de financement, aux réseaux d'installation étendus et aux capacités de contrôle numérique avancées.

Leaders du secteur des pompes d'irrigation en Amérique du Nord

Franklin Electric Co., Inc.

Xylem Inc.

Grundfos Holding A/S

Valmont Industries, Inc.

Lindsay Corporation.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DSI, membre de Headwater Companies, a acquis Benson Pump Corporation, un distributeur d'eaux souterraines fondé en 1985 et opérant à Conway, Arkansas. Cette acquisition marque la première expansion de Headwater en Arkansas. Ce développement est pertinent pour la distribution de pompes d'irrigation dans la ceinture agricole du sud et du sud-est des États-Unis.

- Février 2026 : Franklin Electric Europe a lancé les pompes centrifuges horizontales multi-étagées auto-amorçantes de la série MHp et les pompes centrifuges verticales multi-étagées de la série NCV, la série NCV supportant des débits maximaux allant jusqu'à 18 m³/h et des hauteurs manométriques allant jusqu'à 180 m. Les deux séries sont conçues pour les applications d'irrigation, d'aspersion et de traitement de l'eau.

- Septembre 2025 : Workhorse Pumps a publié son catalogue de pompes solaires 2025-2026, présentant la pompe centrifuge solaire à ultra-haut volume W6C-125-80 (jusqu'à 3 CV) pour les applications d'irrigation et de bassin dans les zones rurales de l'Amérique du Nord.

Périmètre du rapport sur le marché des pompes d'irrigation en Amérique du Nord

Les pompes d'irrigation sont des dispositifs conçus pour extraire et transférer l'eau de sources naturelles ou artificielles, telles que les rivières, les lacs, les puits et les réservoirs, vers les champs agricoles. Le marché des pompes d'irrigation en Amérique du Nord est segmenté par type de produit (pompe submersible, pompe vortex, pompe centrifuge, autres types de produits) et par géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pompe submersible |

| Pompe vortex |

| Pompe centrifuge |

| Autres types de produits |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

| Par type de produit | Pompe submersible | |

| Pompe vortex | ||

| Pompe centrifuge | ||

| Autres types de produits | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande de pompes d'irrigation en Amérique du Nord ?

Le marché des pompes d'irrigation en Amérique du Nord devrait croître de 38,48 milliards USD en 2026 à 51,26 milliards USD d'ici 2031 à un CAGR de 5,9 %, soutenu par le stress sur les eaux souterraines, la demande de remplacement et les programmes d'efficacité.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les pompes submersibles sont la catégorie à la croissance la plus rapide, avec un CAGR projeté de 7,6 % jusqu'en 2031, soutenu par des besoins d'extraction d'eaux souterraines plus profondes et une intégration de contrôle à spécifications plus élevées.

Pourquoi les États-Unis dominent-ils les ventes régionales ?

Les États-Unis détenaient 71,4 % des revenus régionaux en 2025 car ils disposent de la plus grande base agricole irriguée, de programmes actifs de réhabilitation publique et d'une demande plus forte pour les contrôles de pompes avancés.

Qu'est-ce qui freine l'adoption plus rapide des systèmes de pompage intelligents ?

Les principales limites sont le coût en capital initial, l'incertitude sur les droits à l'eau, la pénurie de techniciens dans les zones rurales et la volatilité des coûts des intrants pour les moteurs, les pièces moulées et l'électronique de puissance.

Dernière mise à jour de la page le: