Taille et Part du Marché du Refroidissement Liquide des GPU en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

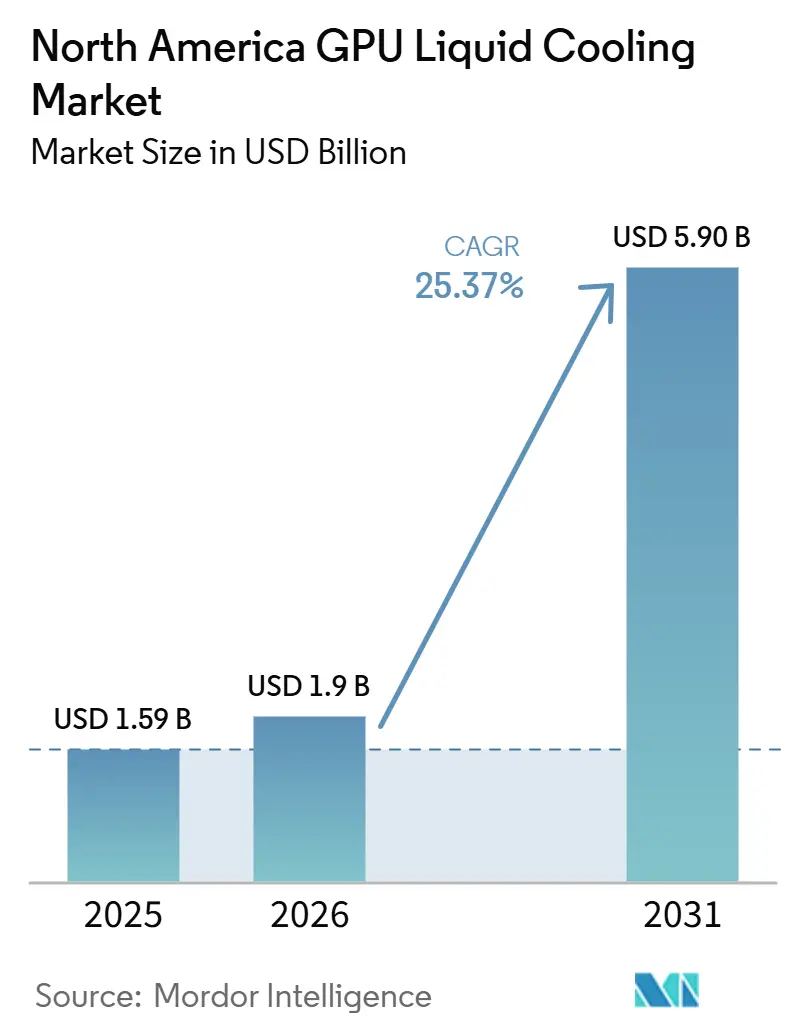

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 5.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.37% CAGR |

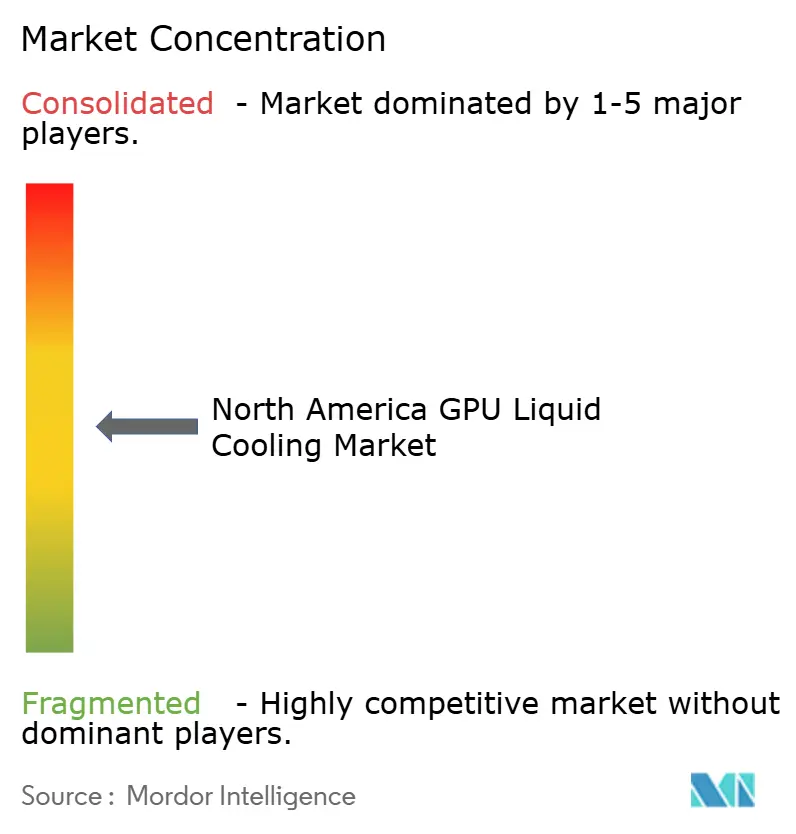

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Refroidissement Liquide des GPU en Amérique du Nord par Mordor Intelligence

La taille du marché du refroidissement liquide des GPU en Amérique du Nord devrait s'étendre de 1,59 milliard USD en 2025 et 1,90 milliard USD en 2026 à 5,90 milliards USD d'ici 2031, enregistrant un CAGR de 25,37% entre 2026 et 2031. La trajectoire de croissance est déterminée par une limite matérielle fondamentale, car les charges thermiques des GPU ont dépassé le seuil au-delà duquel le refroidissement par air peut rester la conception principale pour les systèmes d'IA denses à grande échelle. La puissance des racks augmente si rapidement que les opérateurs ont désormais besoin de configurations électriques, thermiques et d'installations prêtes pour le refroidissement liquide dès le départ, ce qui fait passer les dépenses des mises à niveau optionnelles à l'infrastructure de base. Les acheteurs hyperscale raccourcissent également les cycles d'adoption pour l'ensemble du marché du refroidissement liquide des GPU en Amérique du Nord en traitant le refroidissement liquide comme une exigence standard dans les nouveaux déploiements d'IA plutôt que comme une technologie pilote. La pression réglementaire concernant la consommation d'énergie et d'eau ajoute une autre couche d'urgence, en particulier pour les installations qui doivent respecter des exigences d'efficacité plus strictes tout en soutenant une intensité de calcul plus élevée. La concurrence se renforce à mesure que les grandes entreprises industrielles et de gestion thermique s'implantent par le biais d'acquisitions, ce qui élève les barrières pour les spécialistes plus petits tout en élargissant l'échelle commerciale du marché du refroidissement liquide des GPU en Amérique du Nord.

Principaux Enseignements du Rapport

- Par type de refroidissement, le refroidissement liquide monophasé a dominé avec une part de revenus de 74,13% en 2025, tandis que le refroidissement biphasé devrait se développer à un CAGR de 28,47% jusqu'en 2031.

- Par niveau de refroidissement, le refroidissement au niveau des composants représentait une part de 56,27% en 2025, tandis que le refroidissement au niveau des serveurs et des racks devrait croître à un CAGR de 28,23% jusqu'en 2031.

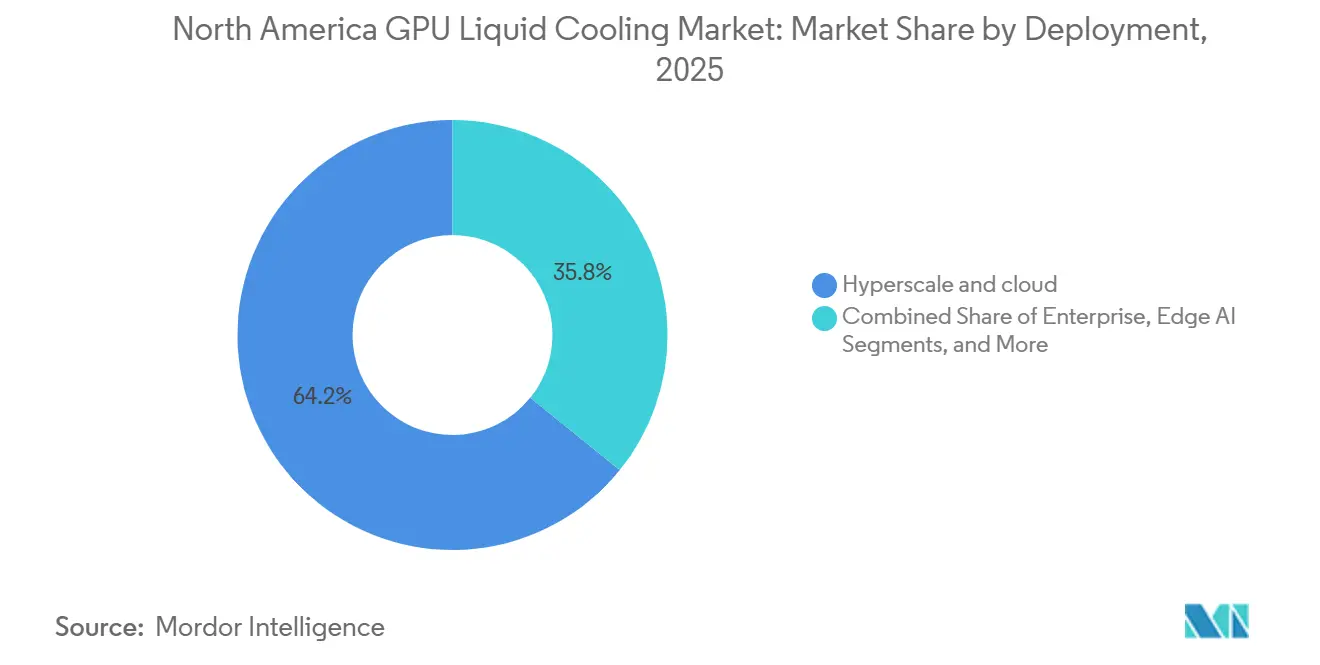

- Par déploiement, les environnements hyperscale et cloud détenaient 64,19% de la part du marché du refroidissement liquide des GPU en Amérique du Nord en 2025, tandis que les déploiements en entreprise devraient se développer à un CAGR de 27,89% jusqu'en 2031.

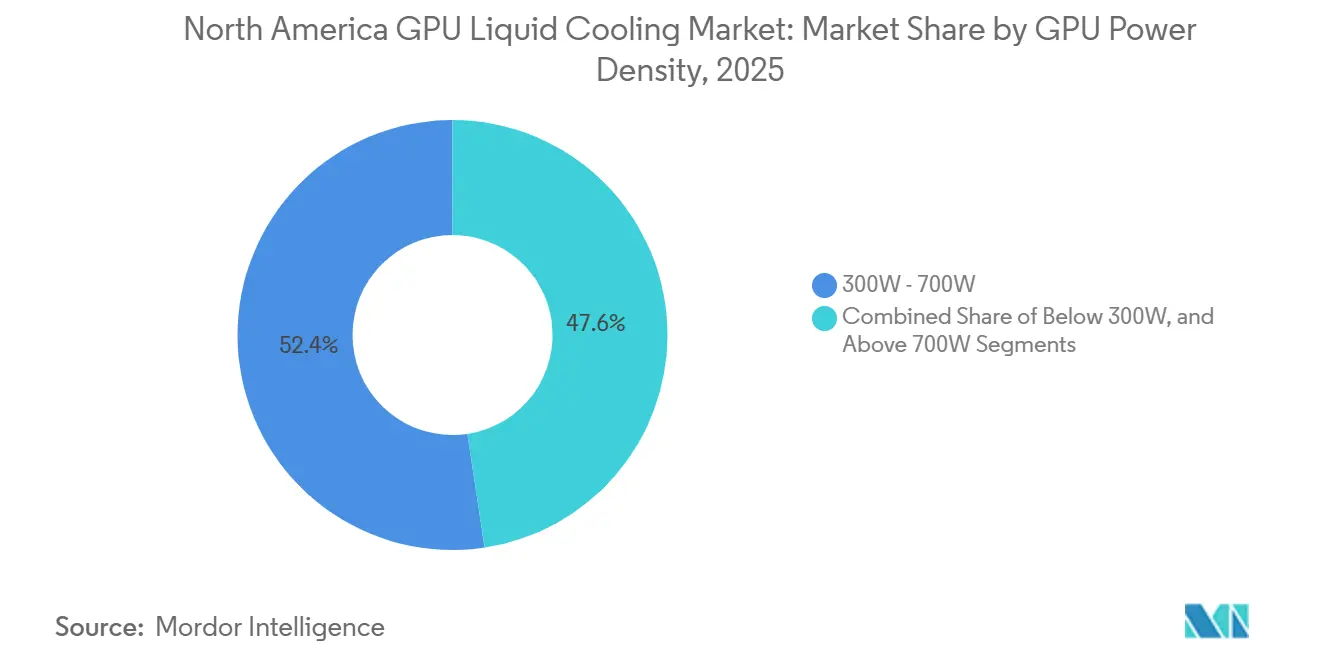

- Par densité de puissance des GPU, le segment 300W-700W a capturé une part de 52,38% en 2025, tandis que le segment supérieur à 700W devrait croître à un CAGR de 27,64% jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 87,61% en 2025, tandis que le Canada devrait se développer à un CAGR de 27,41% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Refroidissement Liquide des GPU en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des GPU à Haute Densité dans les Centres de Données | +7.5% | Mondial, concentré dans les corridors hyperscale américains tels que le Nord de la Virginie, le Texas et l'Arizona | Court terme (≤ 2 ans) |

| Accélération de l'Entraînement de l'IA Nécessitant une Gestion Thermique Avancée | +6.0% | États-Unis et Canada, avec des retombées vers les campus nearshore du Mexique | Court terme (≤ 2 ans) |

| Mandats d'Efficacité Énergétique Stimulant l'Adoption du Refroidissement Liquide | +4.2% | Amérique du Nord, avec des gains précoces en Californie, à New York et dans l'État de Washington | Moyen terme (2-4 ans) |

| Engagements Croissants en Matière de Neutralité Carbone de la Part des Hyperscalers | +3.3% | Mondial, avec les États-Unis et le Canada les plus touchés par les programmes de décarbonisation des opérateurs | Moyen terme (2-4 ans) |

| Disponibilité d'Incitations des Services Publics pour les Solutions de Refroidissement à Économie d'Eau | +2.1% | Nord-Ouest Pacifique américain, Texas et provinces canadiennes disposant d'énergie propre | Moyen terme (2-4 ans) |

| Émergence de Micro Centres de Données Edge Alimentés par GPU | +1.6% | Distribués à travers l'Amérique du Nord, avec une traction précoce dans les villes de niveau 2 aux États-Unis et les centres urbains canadiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des GPU à Haute Densité dans les Centres de Données

La puissance de conception thermique des GPU a atteint une plage où le refroidissement liquide est désormais une exigence structurelle pour le marché du refroidissement liquide des GPU en Amérique du Nord, et non plus une fonctionnalité premium. NVIDIA a déclaré que le H100 SXM5 fonctionnait à 700W, ce qui plaçait déjà les nœuds d'IA denses près du plafond pratique du refroidissement par air dans de nombreuses installations. Microsoft a déclaré en avril 2026 que le système à l'échelle du rack GB200 NVL72 consomme environ 120kW en pleine charge et que la plateforme Vera Rubin NVL72 ne dispose d'aucune configuration refroidie par air, ce qui confirme que les futurs systèmes GPU haut de gamme sont conçus autour du refroidissement liquide dès le départ. NVIDIA a également mis en avant les travaux COOLERCHIPS soutenus par le DOE visant à réduire les coûts et à améliorer l'efficacité par rapport aux conceptions traditionnelles refroidies par air, ce qui montre que la validation du secteur public évolue dans la même direction que les feuilles de route des fournisseurs. Cela signifie que les opérateurs qui ont déjà construit des installations prêtes pour le refroidissement liquide pour les générations de GPU précédentes sont désormais mieux placés pour absorber les systèmes Blackwell et post-Blackwell, et cet avantage accélère les achats sur le marché du refroidissement liquide des GPU en Amérique du Nord en 2026.

Accélération de l'Entraînement de l'IA Nécessitant une Gestion Thermique Avancée

Les grands clusters d'entraînement d'IA soumettent les GPU à des conditions de pleine charge soutenues pendant de longues périodes, ce qui fait de la stabilité thermique un problème de fiabilité autant qu'un problème énergétique pour le marché du refroidissement liquide des GPU en Amérique du Nord. Amazon a déclaré en 2025 que son système de refroidissement liquide en boucle fermée direct sur puce personnalisé est passé du prototype à la production en 11 mois, a augmenté la puissance de calcul de 12% et réduit la consommation d'énergie jusqu'à 46% par rapport aux conceptions refroidies par air précédentes.[1]Amazon Web Services, "AWS déploie le Refroidissement Liquide dans les Centres de Données," À propos d'Amazon, aboutamazon.comAmazon a également déclaré que le système fait circuler le liquide de refroidissement dans une boucle fermée sans augmenter la consommation nette d'eau, ce qui répond directement à la sensibilité à l'eau dans de nombreux sites américains. Microsoft a déclaré en avril 2026 qu'il avait déployé des centaines de milliers de GPU NVIDIA Grace Blackwell refroidis par liquide sur Azure en moins d'un an et était devenu le premier fournisseur hyperscale à alimenter les systèmes NVIDIA Vera Rubin NVL72. Supermicro a déclaré en mai 2025 que sa plateforme DLC-2 peut réduire la consommation d'énergie des centres de données jusqu'à 40% et abaisser le coût total de possession jusqu'à 20%, ce qui montre que la chaîne d'approvisionnement répond désormais à la demande hyperscale avec des systèmes commerciaux déployables.

Mandats d'Efficacité Énergétique Stimulant l'Adoption du Refroidissement Liquide

Les règles de performance énergétique et hydrique deviennent un déclencheur d'adoption plus fort pour le marché du refroidissement liquide des GPU en Amérique du Nord, car les systèmes d'IA à plus haute densité sont plus difficiles à prendre en charge dans le cadre des hypothèses d'efficacité plus anciennes. L'État de Washington a promulgué la loi HB 2515 en 2025, qui exige que les grandes installations à forte consommation d'énergie émergentes évoluent vers 100% d'énergie propre au fil du temps et divulguent les informations relatives à l'eau et aux réfrigérants, poussant la conception des centres de données vers une responsabilité opérationnelle mesurable.[2]Législature de l'État de Washington, "HB 2515, Relatif aux Grandes Installations à Forte Consommation d'Énergie Émergentes," Législature de l'État de Washington, leg.wa.gov Le programme ENERGY STAR pour les centres de données continue de fixer un référentiel de performance autour d'un PUE de 1,4 ou mieux, ce qui accroît la pression sur les opérateurs dont les conceptions thermiques ne peuvent pas maintenir l'efficacité à des densités de rack plus élevées.[3]Agence de Protection de l'Environnement des États-Unis, "ENERGY STAR pour les Centres de Données," ENERGY STAR, energystar.gov Schneider Electric a déclaré en janvier 2026 qu'augmenter la température d'alimentation du système de refroidissement technologique de 20°C peut réduire la consommation totale d'énergie de refroidissement de 40% et diminuer la consommation d'eau jusqu'à 60%, ce qui renforce l'argumentaire économique en faveur des conceptions thermiques à base de liquide pouvant fonctionner à des températures plus élevées.[4]Schneider Electric, "Quand l'Air ne Suffit Plus, la Révolution du Refroidissement Liquide," Perspectives Schneider Electric, se.comÀ mesure que ces attentes en matière de reporting et de performance se répandent, la conformité influence de plus en plus le choix des équipements en amont du cycle de conception, ce qui soutient une croissance régulière du marché du refroidissement liquide des GPU en Amérique du Nord.

Engagements Croissants en Matière de Neutralité Carbone de la Part des Hyperscalers

Les objectifs de durabilité influencent les choix d'architecture de refroidissement sur le marché du refroidissement liquide des GPU en Amérique du Nord, car les grands opérateurs ont désormais besoin de solutions qui réduisent à la fois la consommation d'énergie et la consommation d'eau. Microsoft a déclaré en décembre 2024 qu'il avait repensé ses centres de données de nouvelle génération pour ne consommer aucune eau pour le refroidissement grâce à des systèmes en boucle fermée au niveau de la puce, et il a commencé à tester cette approche à Phoenix, en Arizona, et à Mount Pleasant, dans le Wisconsin, en 2026. Microsoft a ensuite déclaré dans son Rapport de Durabilité Environnementale 2025 qu'il était en bonne voie pour restituer plus d'eau qu'il n'en consomme à l'échelle mondiale dans ses opérations, ce qui lie la refonte du refroidissement à un objectif opérationnel plus large plutôt qu'à un seul projet pilote. Meta a déclaré en décembre 2025 qu'il poursuit un objectif positif pour l'eau à l'horizon 2030 et partage les progrès en matière de gestion de l'eau autour de son empreinte de centres de données, ce qui renforce le fait que la conception thermique s'inscrit désormais dans une planification environnementale plus large. Ces engagements poussent régulièrement les acheteurs à s'éloigner des approches à forte évaporation et à se tourner vers des systèmes en boucle fermée direct sur puce et des systèmes liquides avancés, ce qui renforce la demande à long terme sur le marché du refroidissement liquide des GPU en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour l'Infrastructure de Refroidissement Liquide | -3.2% | À l'échelle de l'Amérique du Nord, avec l'impact le plus fort dans les rénovations d'entreprises en sites existants | Court terme (≤ 2 ans) |

| Normes Industrielles Limitées pour les Fluides de Refroidissement Biphasés | -1.5% | Mondial, avec un impact particulier sur les segments entreprise et gouvernement aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Manque de Compétences dans la Main-d'Œuvre de Maintenance du Refroidissement Liquide | -1.1% | À l'échelle de l'Amérique du Nord, concentré dans les marchés de centres de données de niveau 2 et de niveau 3 aux États-Unis | Moyen terme (2-4 ans) |

| Risque Perçu de Fuite de Fluide de Refroidissement dans les Serveurs à Mission Critique | -0.8% | Mondial, avec la plus grande prudence dans les environnements de services financiers américains et HPC gouvernementaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour l'Infrastructure de Refroidissement Liquide

Le coût initial des projets ralentit encore certaines parties du marché du refroidissement liquide des GPU en Amérique du Nord, en particulier lorsque les opérateurs doivent rénover des bâtiments plus anciens au lieu de concevoir pour le liquide dès le départ. Le refroidissement liquide nécessite des équipements supplémentaires tels que des unités de distribution de fluide de refroidissement, des collecteurs, des tuyauteries, des plaques froides et des systèmes de contrôle, et ces couches alourdissent les budgets initiaux par rapport aux programmes refroidis par air comparables. Les directives de l'Open Compute Project pour les systèmes de contrôle thermique modulaires montrent également que la conception des CDU nécessite une marge de capacité pour la redondance et la croissance future de la densité, ce qui peut augmenter la portée de l'infrastructure avant même que les opérateurs n'atteignent une utilisation complète. Schneider Electric a déclaré en janvier 2026 que les conceptions de référence pour les systèmes NVIDIA GB300 NVL72 prennent déjà en charge jusqu'à 142kW par rack, ce qui illustre l'échelle de l'infrastructure thermique désormais planifiée dans les déploiements d'IA haut de gamme. Les fournisseurs répondent avec des plateformes CDU modulaires et évolutives, mais la nécessité d'engager des capitaux tôt ralentit encore l'adoption parmi les entreprises et les acheteurs du secteur public, ce qui tempère le rythme du marché du refroidissement liquide des GPU en Amérique du Nord en dehors des environnements hyperscale.

Normes Industrielles Limitées pour les Fluides de Refroidissement Biphasés

Les systèmes biphasés restent l'un des domaines les plus prometteurs du marché du refroidissement liquide des GPU en Amérique du Nord, mais la confiance dans les achats est encore limitée par l'absence de normes larges concernant le choix du fluide de refroidissement, la conception des circuits et les mesures de sécurité opérationnelles. Vertiv a déclaré en 2025 que le refroidissement direct sur puce biphasé pompé peut réduire la consommation d'énergie de refroidissement jusqu'à 82%, ce qui explique pourquoi l'intérêt augmente si rapidement malgré les hésitations persistantes. L'Open Compute Project a déclaré dans son livre blanc de 2024 que le refroidissement liquide direct à base de réfrigérant biphasé nécessite une mise en œuvre soigneuse car les risques de corrosion et de fuite peuvent être plus élevés que dans les approches monophasées. Cela laisse de nombreux acheteurs s'appuyer sur des tests spécifiques aux fournisseurs plutôt que sur des normes largement transférables, ce qui augmente le risque de changement dans les environnements réglementés ou à mission critique. Les travaux de l'Open Compute Project sur les systèmes de contrôle thermique modulaires montrent que la base de normes progresse, mais jusqu'à ce qu'elle mûrisse davantage, ce problème continuera de modérer l'adoption dans certaines parties du marché du refroidissement liquide des GPU en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : L'Hyperscale Conserve la Tête, Tandis que l'Adoption en Entreprise s'Élargit

Les déploiements hyperscale et cloud ont capturé 64,19% de la part du marché du refroidissement liquide des GPU en Amérique du Nord en 2025, ce qui reflète la puissance de dépense et le rythme de construction des plus grands opérateurs cloud. Amazon a déclaré en 2025 qu'il avait développé une conception de refroidissement liquide en boucle fermée direct sur puce personnalisée qui a augmenté la puissance de calcul de 12% et réduit la consommation d'énergie jusqu'à 46%, ce qui montre pourquoi les opérateurs hyperscale standardisent autour des systèmes liquides au lieu de les traiter comme expérimentaux. Microsoft a déclaré en avril 2026 qu'il avait déjà déployé des centaines de milliers de GPU Grace Blackwell refroidis par liquide sur Azure, ce qui confirme que la mise en œuvre à l'échelle du cloud se déroule désormais à vitesse commerciale. Ces déploiements façonnent le marché plus large du refroidissement liquide des GPU en Amérique du Nord car les feuilles de route des fournisseurs, les travaux de validation et les choix de conception des installations suivent souvent la demande hyperscale en premier. Le secteur du refroidissement liquide des GPU en Amérique du Nord est donc encore dirigé par des acheteurs qui peuvent faire évoluer des flottes entières vers un standard axé sur le liquide.

Le segment entreprise devrait croître à un CAGR de 27,89% jusqu'en 2031, ce qui en fait le segment de déploiement à la croissance la plus rapide à mesure que les barrières à l'achat commencent à s'assouplir. Le principal changement est que le refroidissement liquide n'est plus considéré uniquement comme une solution hyperscale, car les données de performance éprouvées des déploiements cloud ont commencé à réduire le risque d'exécution perçu pour les opérateurs privés. Les acheteurs gouvernementaux et de recherche reçoivent également des signaux plus clairs des efforts de refroidissement soutenus par le DOE qui soutiennent les systèmes thermiques modulaires de nouvelle génération et une meilleure efficacité que les configurations refroidies par air héritées. L'Edge AI reste le plus petit groupe de déploiement, mais GRC a déclaré en novembre 2025 que son système ICEraQ Nano a été conçu spécifiquement pour les petites salles de données et les armoires de communication, ce qui montre que le marché du refroidissement liquide des GPU en Amérique du Nord commence à s'étendre au-delà des campus principaux vers des emplacements d'inférence distribués.

Par Niveau de Refroidissement : La Précision au Niveau des Composants Domine, Tandis que les Plateformes au Niveau du Rack se Développent Plus Rapidement

Le refroidissement au niveau des composants détenait une part de 56,27% en 2025 et est resté le niveau de refroidissement le plus important sur le marché du refroidissement liquide des GPU en Amérique du Nord, car les conceptions à plaque froide direct sur puce correspondent au profil thermique des GPU et CPU modernes avec une précision bien supérieure à la gestion du flux d'air à l'échelle de la salle. Cette approche maintient le refroidissement concentré sur les dispositifs qui génèrent la majeure partie de la chaleur, ce qui améliore le contrôle thermique sans forcer toute la salle à adopter un modèle de refroidissement plus coûteux. Frore Systems a déclaré en mai 2026 que réduire la température du GPU de 8°C en dessous de la limite thermique peut aider à maintenir le débit de calcul, ce qui explique pourquoi la stabilité thermique au niveau de la puce est directement liée à la valeur de performance. Ce lien direct entre la température et les performances utilisables a aidé les solutions au niveau des composants à conserver leur leadership même alors que la puissance des racks continue d'augmenter. Le marché du refroidissement liquide des GPU en Amérique du Nord dépend encore fortement de ces architectures à plaque froide car elles offrent la voie la plus claire pour les programmes en sites vierges et en rénovation.

Le refroidissement au niveau des serveurs et des racks devrait se développer à un CAGR de 28,23%, ce qui en fait le niveau de refroidissement à la croissance la plus rapide à mesure que les systèmes d'IA évoluent vers une intégration à l'échelle du rack plus dense. Microsoft a déclaré en avril 2026 que le NVIDIA Vera Rubin NVL72 est conçu comme une plateforme entièrement refroidie par liquide sans option de refroidissement par air, ce qui soutient le passage des décisions individuelles au niveau des composants à des choix de conception thermique plus larges à l'échelle du rack. LiquidStack a déclaré en mai 2026 que sa plateforme CDU GigaModular prend en charge des déploiements jusqu'à 14MW, ce qui reflète la façon dont les fournisseurs construisent pour la gestion thermique de systèmes entiers et de plusieurs racks plutôt que pour la seule optimisation d'un nœud unique. CoolIT Systems a déclaré en février 2026 que ses travaux de fabrication et d'ingénierie prennent en charge les puces d'IA au-dessus de 4 000W et les racks de serveurs au-dessus de 500kW, ce qui signale que la gestion de fluides à plus haute capacité se déplace vers le centre de la conception des produits. Les directives de l'Open Compute Project renforcent le fait que les systèmes CDU ont besoin d'évolutivité et de redondance, de sorte que les achats au niveau du rack deviennent plus stratégiques sur le marché du refroidissement liquide des GPU en Amérique du Nord.

Par Type de Refroidissement : Le Monophasé Établit Toujours la Base, Tandis que le Biphasé Prend de l'Élan

Le refroidissement monophasé représentait 74,13% de la taille du marché du refroidissement liquide des GPU en Amérique du Nord en 2025, ce qui montre à quel point il restait lié aux modèles de déploiement actuels. Son avance provient d'un avantage pratique, car les systèmes direct sur puce eau-glycol s'intègrent plus facilement à l'infrastructure d'eau glacée que de nombreux opérateurs connaissent déjà. Schneider Electric a déclaré en janvier 2026 que ses conceptions de référence pour le NVIDIA GB300 NVL72 prennent en charge jusqu'à 142kW par rack grâce à une architecture liquide monophasé direct sur puce, ce qui montre que le format peut déjà évoluer pour répondre aux exigences actuelles des systèmes d'IA. Cela est important pour le marché du refroidissement liquide des GPU en Amérique du Nord car les acheteurs équilibrent encore des performances thermiques élevées avec un risque de déploiement gérable, en particulier dans les rénovations et les expansions par phases. Les systèmes monophasés restent également plus faciles à expliquer aux équipes d'achats et d'exploitation, ce qui les maintient dans une position solide à mesure que les organisations passent des projets pilotes aux déploiements de routine.

Le refroidissement biphasé devrait croître à un CAGR de 28,47% jusqu'en 2031, ce qui en fait le type de refroidissement à la croissance la plus rapide sur le marché du refroidissement liquide des GPU en Amérique du Nord. Vertiv a déclaré en 2025 que les systèmes direct sur puce biphasés pompés peuvent réduire la consommation d'énergie de refroidissement jusqu'à 82%, ce qui donne au segment un argument de performance clair là où l'électricité et la densité thermique sont toutes deux sous pression. Frore Systems a déclaré en mai 2026 que les conceptions thermiques liquides avancées peuvent prendre en charge des températures d'entrée aussi élevées que 53°C et peuvent éliminer le besoin de refroidisseurs mécaniques dans certains cas d'utilisation, ce qui indique un avantage opérationnel plus large lorsque les installations sont conçues autour du liquide en premier. L'Open Compute Project a également reconnu l'évolution vers une adoption plus large des systèmes de contrôle thermique modulaires, de sorte que le secteur du refroidissement liquide des GPU en Amérique du Nord devrait maintenir le monophasé comme base à court terme tandis que le biphasé prend régulièrement plus de déploiements stratégiques.

Par Densité de Puissance des GPU : Le Volume du Segment Intermédiaire Soutient les Dépenses, Tandis que la Très Haute Densité Stimule la Croissance

Le segment 300W-700W représentait 52,38% de la taille du marché du refroidissement liquide des GPU en Amérique du Nord en 2025, ce qui reflète la large base installée de matériel de la génération H100 dans les clusters d'entraînement et d'inférence d'IA. NVIDIA a déclaré que le H100 SXM5 fonctionnait à 700W, et cette plage de puissance est devenue un point clé où de nombreux racks d'IA denses ont dépassé les limites pratiques du refroidissement par air. Ce segment devrait continuer à soutenir une large part des dépenses car les systèmes installés continueront à générer une demande de rénovation, de service, d'expansion et de remplacement tout au long de la période de prévision. Le segment inférieur à 300W reste important pour les déploiements d'inférence à faible densité où les configurations de refroidissement hybrides restent praticables et où l'intensité du capital doit être contrôlée. Même ainsi, le marché du refroidissement liquide des GPU en Amérique du Nord est de plus en plus défini par des plateformes situées au sommet de la courbe de puissance plutôt que par la base installée à la densité la plus faible.

Le segment supérieur à 700W devrait croître à un CAGR de 27,64% jusqu'en 2031, ce qui en fait la bande de création de valeur la plus forte du marché. Microsoft a déclaré en avril 2026 que les racks GB200 NVL72 consomment environ 120kW et que les systèmes Vera Rubin sont livrés sans options de refroidissement par air, ce qui confirme que les plateformes à très haute densité sont conçues autour d'une infrastructure liquide depuis le niveau du rack vers le haut. NVIDIA a déclaré en avril 2025 que la plateforme Blackwell offre plus de 300 fois une meilleure efficacité hydrique que les architectures traditionnelles refroidies par air au niveau du rack, ce qui renforce l'argumentaire en faveur du déploiement liquide dans les sites confrontés à des pressions plus strictes en matière de durabilité et de reporting. Cela signifie que la croissance de la valeur sur le marché du refroidissement liquide des GPU en Amérique du Nord provient de deux directions à la fois, car davantage de systèmes entrent dans cette bande de densité et chaque rack nécessite un matériel thermique de plus haute capacité. Ce changement modifie également la façon dont le secteur du refroidissement liquide des GPU en Amérique du Nord évalue les performances, car la marge thermique est désormais directement liée à la conception du rack, au temps de fonctionnement et à la puissance de calcul utilisable.

Analyse Géographique

Les États-Unis détenaient 87,61% de la part du marché du refroidissement liquide des GPU en Amérique du Nord en 2025, ce qui les maintenait loin devant le reste de la région en termes d'infrastructure thermique déployée et de volume de projets actifs. L'avance du pays reflète la concentration des campus hyperscale dans les principaux corridors d'IA et de cloud tels que le Nord de la Virginie, la Silicon Valley, Phoenix, Chicago et Dallas-Fort Worth, où des clusters de GPU à haute densité sont installés à l'échelle commerciale. Microsoft a déclaré en décembre 2024 qu'il avait repensé les installations de nouvelle génération pour utiliser zéro eau pour le refroidissement et avait commencé à tester cette conception à Phoenix, en Arizona, et à Mount Pleasant, dans le Wisconsin, en 2026, ce qui montre que les États-Unis servent également de principal terrain d'essai pour les nouvelles architectures thermiques. Vertiv a déclaré en avril 2026 qu'il allait agrandir son installation d'Ironton, dans l'Ohio, pour augmenter la capacité de production américaine pour les systèmes avancés de refroidissement liquide et d'eau glacée d'environ 45%, ce qui ajoute une profondeur d'approvisionnement nationale au marché du refroidissement liquide des GPU en Amérique du Nord. Schneider Electric a également déclaré en janvier 2026 que ses conceptions de référence validées par NVIDIA prennent en charge jusqu'à 142kW par rack pour les systèmes GB300 NVL72, ce qui contribue à raccourcir les cycles de déploiement dans les constructions hyperscale américaines.

Le Canada devrait croître à un CAGR de 27,41% jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du refroidissement liquide des GPU en Amérique du Nord. Accelsius a déclaré en novembre 2025 que DarkNX avait accepté de déployer un campus de centre de données d'IA de 300MW compatible NeuCool en Ontario, ce qui indique une adoption à une échelle inhabituellement grande pour un marché dont la base installée est encore plus petite que celle des États-Unis. Telehouse Canada a déclaré en mai 2026 qu'il avait déployé le refroidissement liquide direct sur puce dans son campus du centre-ville de Toronto avec des densités d'armoires allant jusqu'à 120kW par rack et un transfert de chaleur vers les systèmes d'énergie de district d'Enwave, ce qui montre que la mise en œuvre commerciale se répand au-delà des nouveaux sites en terrain vierge. Bell Canada a également déclaré en 2026 que son projet de centre de données de 300MW en Saskatchewan représente un investissement total de 1,7 milliard CAD (1,24 milliard USD), avec 1,3 milliard CAD (0,95 milliard USD) devant être déployés en 2026, et que le site utilise un système de refroidissement en boucle fermée qui ne consomme aucune eau municipale.

Le Mexique reste une partie plus petite du marché du refroidissement liquide des GPU en Amérique du Nord, mais son rôle s'améliore à mesure que les opérateurs américains cherchent une capacité nearshore où les contraintes d'alimentation électrique nationales et les retards de permis deviennent de plus en plus difficiles à gérer. Son opportunité est moins liée à l'échelle immédiate qu'à la proximité, car les opérateurs de colocation et d'entreprise peuvent utiliser les sites mexicains pour répondre aux besoins de latence nord-américains tout en évitant certains des goulots d'étranglement observés dans les principaux hubs américains. La demande initiale devrait favoriser les systèmes en boucle fermée et à refroidisseur sec qui peuvent fonctionner sans forte dépendance à l'approvisionnement en eau municipale. Cela signifie que le Mexique devrait rester derrière les États-Unis et le Canada en valeur totale, mais il est tout de même susceptible d'ajouter une demande incrémentale à mesure que les schémas de déploiement régionaux se diversifient.

Paysage Concurrentiel

Le marché du refroidissement liquide des GPU en Amérique du Nord reste modérément concentré au niveau de l'intégration des systèmes, et la concurrence passe du matériel autonome vers des plateformes thermiques plus larges qui combinent l'infrastructure des installations, les contrôles et l'ingénierie au niveau de la puce. Trane Technologies a finalisé l'acquisition de LiquidStack en mars 2026, ce qui a ajouté le refroidissement direct sur puce, l'immersion monophasée et biphasée, et les capacités CDU modulaires à son portefeuille thermique commercial. Vertiv a ensuite acquis Strategic Thermal Labs en avril 2026, étendant ses capacités à la conception de plaques froides et à la validation thermique côté serveur, ce qui renforce le lien entre les systèmes de refroidissement des installations et le rejet de chaleur au niveau de la puce. Schneider Electric avait déjà acquis une participation majoritaire dans Motivair en février 2025, lui donnant un portefeuille de refroidissement liquide couvrant les CDU, les échangeurs de chaleur à porte arrière, les plaques froides et les refroidisseurs. Ces mouvements montrent que le marché du refroidissement liquide des GPU en Amérique du Nord devient plus difficile à naviguer seuls pour les petits spécialistes indépendants, car les clients veulent de plus en plus une profondeur d'approvisionnement et de service intégrée.

La différenciation concurrentielle est également façonnée par la validation et la fabricabilité, et pas seulement par les affirmations de performance thermique. Schneider Electric a déclaré en janvier 2026 que ses conceptions de référence avaient été validées pour les déploiements NVIDIA GB300 NVL72, ce qui lui confère un avantage auprès des acheteurs qui souhaitent des délais de déploiement plus courts et un risque d'intégration moindre. CoolIT Systems a déclaré en février 2026 qu'il avait réalisé une croissance de capacité de production à trois chiffres sur deux ans et pris en charge le refroidissement pour les puces d'IA au-dessus de 4 000W et les racks au-dessus de 500kW, ce qui montre comment l'échelle de fabrication devient un filtre concurrentiel sur le marché du refroidissement liquide des GPU en Amérique du Nord. Motivair by Schneider Electric a également lancé le MCDU-70 en janvier 2026 avec une capacité de mise à l'échelle jusqu'à 10MW et au-delà, ce qui indique que les fournisseurs se positionnent autour des déploiements de type usine d'IA plutôt que de mises à niveau de racks isolées.

Dans le même temps, le domaine n'est pas fermé, car les fournisseurs spécialisés ont encore de la place là où les normes ne sont pas établies ou où les besoins de déploiement sont plus spécialisés. Le refroidissement biphasé direct sur puce reste l'une des ouvertures les plus claires, car les directives de l'Open Compute Project montrent que la catégorie progresse tout en manquant encore d'une base de normes pleinement mature. La gestion thermique de l'Edge AI est une autre ouverture, car le refroidissement de précision basé sur châssis, les systèmes d'immersion et les plateformes de rack compactes sont encore en concurrence sans qu'un modèle ne prenne clairement le contrôle. GRC a déclaré en novembre 2025 que l'ICEraQ Nano avait été conçu pour les petites salles et les armoires, tandis que son partenariat de mars 2026 avec UNICOM Engineering visait à simplifier les déploiements d'immersion à l'échelle industrielle, ce qui montre comment les spécialistes tentent de défendre des niches ciblées au sein du marché du refroidissement liquide des GPU en Amérique du Nord.

Leaders du Secteur du Refroidissement Liquide des GPU en Amérique du Nord

CoolIT Systems Inc.

Asetek Inc.

LiquidStack Inc.

GRC (Green Revolution Cooling)

Submer Technologies S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Telehouse Canada a déployé le refroidissement liquide direct sur puce dans l'ensemble de son campus de centre de données métropolitain du centre-ville de Toronto, avec des densités de rack allant jusqu'à 120kW par rack. Le déploiement, le premier du genre dans un hôtel de transport canadien, comprend un transfert de chaleur vers le système d'énergie de district d'Enwave pour être réutilisé comme chauffage municipal.

- Avril 2026 : Vertiv a acquis Strategic Thermal Labs, un spécialiste du refroidissement liquide avancé, notamment la conception de plaques froides et la validation thermique côté serveur. L'acquisition a renforcé la capacité d'ingénierie de Vertiv à l'interface entre le refroidissement liquide côté serveur et l'infrastructure des installations.

- Avril 2026 : Vertiv a annoncé l'expansion de son installation de fabrication d'Ironton, dans l'Ohio, pour augmenter la capacité de production pour les systèmes avancés de refroidissement liquide et d'eau glacée d'environ 45%, avec des opérations attendues au deuxième trimestre 2027.

Périmètre du Rapport sur le Marché du Refroidissement Liquide des GPU en Amérique du Nord

Le refroidissement liquide des GPU est une solution de gestion thermique dans laquelle un fluide de refroidissement liquide, généralement de l'eau ou un fluide diélectrique, est mis en circulation dans un système en boucle fermée pour dissiper la chaleur générée par une unité de traitement graphique. Le système comprend généralement une plaque froide montée sur le GPU, une pompe, des tuyaux, un radiateur et des ventilateurs ; le fluide de refroidissement absorbe la chaleur du GPU et la transfère au radiateur, où elle est dissipée dans l'air ambiant. Par rapport au refroidissement par air traditionnel, le refroidissement liquide offre une efficacité thermique supérieure, des températures de fonctionnement réduites et des niveaux sonores plus faibles, permettant ainsi des performances plus élevées, une meilleure stabilité et une durée de vie prolongée des composants, en particulier dans les applications de calcul haute performance, de jeu et de centre de données.

Le Marché du Refroidissement Liquide des GPU en Amérique du Nord est Segmenté par Type de Refroidissement (Monophasé et Biphasé), Niveau de Refroidissement (Niveau Composant et Niveau Serveur/Rack), Déploiement (Hyperscale/Cloud, Entreprise, Gouvernement et Recherche (HPC) et Edge AI), Densité de Puissance des GPU (Inférieure à 300W, 300W-700W et Supérieure à 700W) et Géographie (États-Unis, Canada et Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Refroidissement Liquide Monophasé |

| Refroidissement Liquide Biphasé |

| Refroidissement au Niveau des Composants |

| Refroidissement au Niveau Serveur / Rack |

| Hyperscale / Cloud |

| Entreprise |

| Gouvernement et Recherche (HPC) |

| Edge AI |

| Inférieure à 300W |

| 300W - 700W |

| Supérieure à 700W |

| Amérique du Nord |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Refroidissement | Refroidissement Liquide Monophasé |

| Refroidissement Liquide Biphasé | |

| Par Niveau de Refroidissement | Refroidissement au Niveau des Composants |

| Refroidissement au Niveau Serveur / Rack | |

| Par Déploiement | Hyperscale / Cloud |

| Entreprise | |

| Gouvernement et Recherche (HPC) | |

| Edge AI | |

| Par Densité de Puissance des GPU | Inférieure à 300W |

| 300W - 700W | |

| Supérieure à 700W | |

| Par Géographie | Amérique du Nord |

| États-Unis | |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du refroidissement liquide des GPU en Amérique du Nord jusqu'en 2031 ?

Le marché du refroidissement liquide des GPU en Amérique du Nord est évalué à 1,90 milliard USD en 2026 et devrait atteindre 5,90 milliards USD d'ici 2031, avec une croissance à un CAGR de 25,37% sur la période 2026-2031.

Pourquoi le refroidissement liquide devient-il nécessaire pour les déploiements de GPU en Amérique du Nord ?

La densité de puissance des GPU a atteint des niveaux où le refroidissement par air n'est plus pratique pour les racks d'IA denses. Des systèmes tels que le GB200 NVL72 et les futures plateformes Vera Rubin sont conçus autour du refroidissement liquide dès le départ.

Quel type de refroidissement domine les dépenses actuelles et lequel connaît la croissance la plus rapide ?

Le refroidissement monophasé a dominé avec une part de 74,13% en 2025 car il s'intègre plus facilement à l'infrastructure existante. Le refroidissement biphasé connaît la croissance la plus rapide, avec un CAGR projeté de 28,47% jusqu'en 2031.

Quel groupe de clients génère la majeure partie des dépenses sur ces systèmes ?

Les déploiements hyperscale et cloud représentaient 64,19% des revenus en 2025. Les grands fournisseurs de cloud établissent la norme technique et d'achat pour le reste de la région.

Quel pays connaît la croissance la plus rapide dans cette région ?

Le Canada est la géographie à la croissance la plus rapide, avec un CAGR projeté de 27,41% jusqu'en 2031. La croissance est soutenue par de grands investissements dans les centres de données d'IA et les premiers déploiements de refroidissement liquide direct.

Quel est le principal obstacle à une adoption plus large en dehors des sites hyperscale ?

Le principal frein est le coût initial élevé de l'infrastructure prête pour le refroidissement liquide, en particulier dans les rénovations de sites existants. Les acheteurs restent également prudents là où les normes pour les fluides de refroidissement biphasés sont encore en cours d'élaboration.

Dernière mise à jour de la page le: