Taille et Part du Marché du Transport de Fret en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

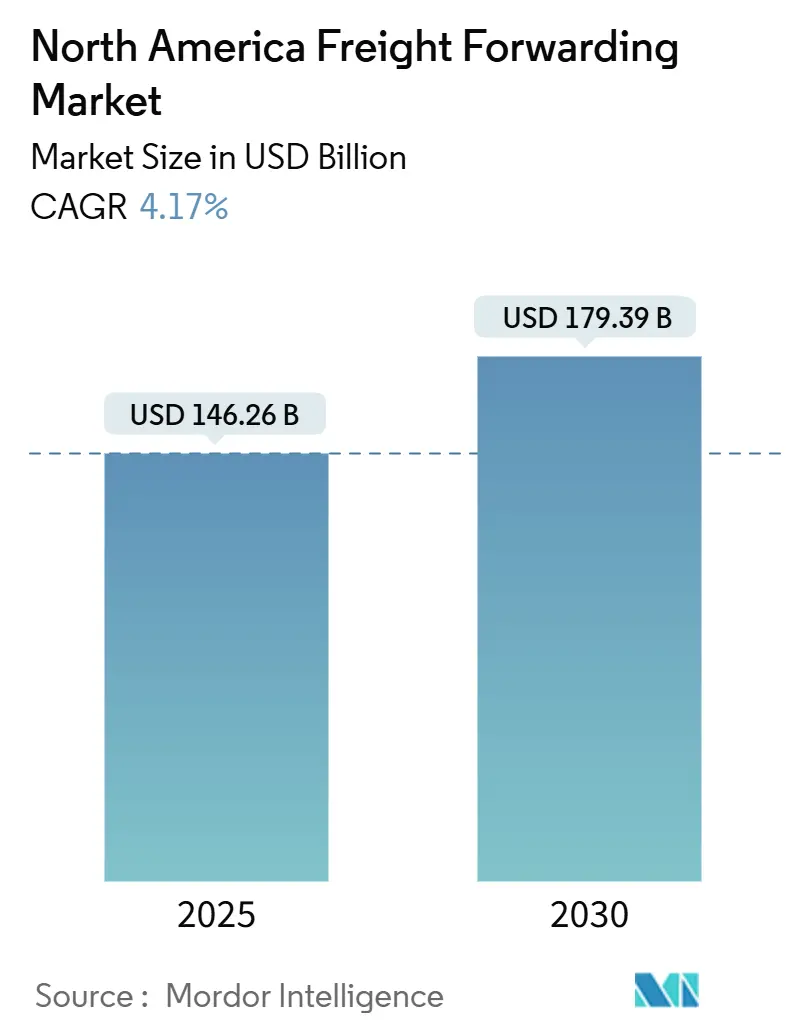

| Taille du Marché (2025) | 146.26 Milliards de dollars |

| Taille du Marché (2030) | 179.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Transport de Fret en Amérique du Nord par Mordor Intelligence

La taille du marché du transport de fret en Amérique du Nord est estimée à 146,26 milliards USD en 2025, et devrait atteindre 179,39 milliards USD d'ici 2030, à un CAGR de 4,17 % au cours de la période de prévision (2025-2030).

La forte croissance du commerce électronique transfrontalier, la délocalisation persistante de la production d'Asie vers le Mexique et le Canada, ainsi que la diffusion rapide des plateformes numériques de fret sont les principaux catalyseurs qui façonnent le comportement concurrentiel et la demande de services sur le marché du transport de fret en Amérique du Nord. Les expéditeurs exigent une visibilité en temps réel, un courtage en douane intégré et un acheminement tenant compte des émissions de carbone, poussant les prestataires à moderniser leurs modèles opérationnels hérités. Les dépenses fédérales en infrastructures dans les ports, les autoroutes et les réseaux ferroviaires de classe I réduisent déjà les délais de transit tout en augmentant les capacités, permettant aux transitaires de proposer des solutions multimodales qui équilibrent coût et garanties de livraison. Parallèlement, les offres de services liées au développement durable — tels que les programmes de carburant d'aviation durable et le transport de proximité électrique — passent du stade pilote à l'échelle commerciale sous la pression réglementaire croissante de l'Agence de protection de l'environnement et du Conseil des ressources atmosphériques de Californie.

Principaux Enseignements du Rapport

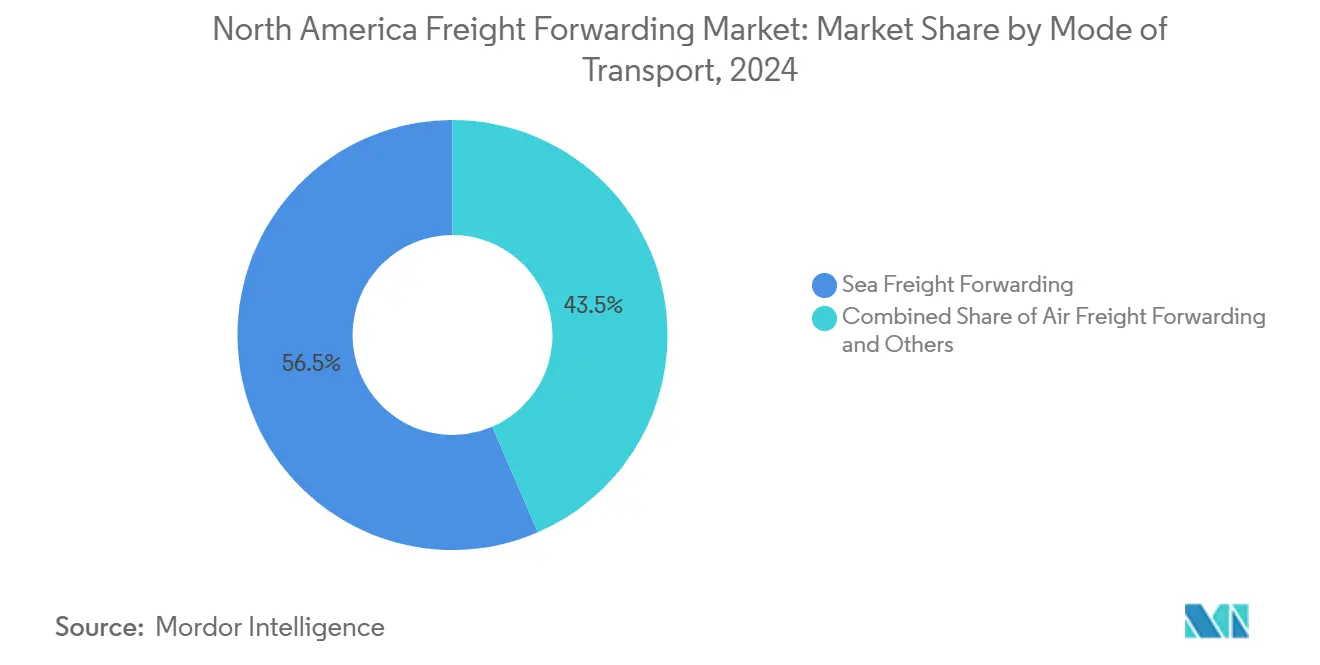

- Par mode de transport, le fret maritime a dominé avec 56,47 % de la part du marché du transport de fret en Amérique du Nord en 2024 ; il devrait également se développer à un CAGR de 4,25 % jusqu'en 2030.

- Par utilisateur final, la fabrication représentait 32,65 % de la taille du marché du transport de fret en Amérique du Nord en 2024, tandis que le commerce de gros et de détail est positionné pour la croissance la plus rapide avec un CAGR de 4,36 % jusqu'en 2030.

- Par pays, les États-Unis ont dominé avec 87,44 % de la taille du marché du transport de fret en Amérique du Nord en 2024, tandis que le Mexique devrait afficher un CAGR de 5,60 % jusqu'en 2030.

Tendances et Perspectives du Marché du Transport de Fret en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des volumes du commerce électronique transfrontalier | +0.8% | Mondial, avec une concentration dans les corridors États-Unis-Mexique-Canada | Moyen terme (2-4 ans) |

| Délocalisation des chaînes d'approvisionnement des États-Unis vers le Mexique et le Canada | +1.2% | Cœur de l'Amérique du Nord, avec des retombées en Amérique centrale | Long terme (≥ 4 ans) |

| Plateformes numériques de fret améliorant la découverte des prix et l'utilisation des capacités | +0.6% | Mondial, adoption précoce dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Investissements fédéraux en infrastructures réduisant les délais de transit intérieurs | +0.5% | États-Unis, avec des bénéfices transfrontaliers | Long terme (≥ 4 ans) |

| Adoption rapide de services liés au développement durable (carburant d'aviation durable, transport de proximité électrique) | +0.4% | Amérique du Nord et UE, influence réglementaire de l'Agence de protection de l'environnement et du Conseil des ressources atmosphériques de Californie | Moyen terme (2-4 ans) |

| Automatisation du « Type d'entrée 86 » de la douane américaine débloquant la scalabilité du commerce électronique B2C à faible valeur | +0.7% | Centré sur les États-Unis avec des retombées sur les partenaires de l'Accord États-Unis-Mexique-Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Volumes du Commerce Électronique Transfrontalier Accroît la Complexité du Fret

Les flux de colis de faible valeur ont connu une croissance exponentielle depuis 2024, obligeant les transitaires à maîtriser le pré-dépôt douanier et l'orchestration du dernier kilomètre, qui étaient autrefois en dehors de leur cœur de métier. L'automatisation du « Type d'entrée 86 » permet désormais des déclarations consolidées pour les envois d'une valeur inférieure à 800 USD, éliminant les goulots d'étranglement administratifs et permettant au trafic à volume élevé et à faible marge de circuler de manière rentable[1]U.S. Customs and Border Protection, « Aperçu du programme Type d'entrée 86 », cbp.gov. Les expéditeurs attendent un suivi de style Amazon pour chaque commande, obligeant les transitaires à intégrer des flux de statut basés sur des API et des alertes d'exception dans leurs systèmes de gestion du transport. À mesure que les volumes augmentent, les prestataires capables de combiner la livraison aérienne, terrestre et en consigne via une seule facture captent des contrats durables avec les vendeurs de places de marché. Le marché du transport de fret en Amérique du Nord récompense de plus en plus les entreprises capables de traduire des données SKU granulaires en décisions d'acheminement conformes et optimisées pour les droits de douane au moment de la validation de la commande.

Les Initiatives de Délocalisation Reconfigurent les Corridors Commerciaux Continentaux

La montée des risques géopolitiques, l'allongement des délais de transit maritime et l'incertitude tarifaire poussent les fabricants américains à relocaliser l'assemblage final au Mexique et au Canada. L'Accord États-Unis-Mexique-Canada offre un traitement en franchise de droits sur les marchandises éligibles, mais les calculs complexes des règles d'origine créent un créneau premium pour les transitaires disposant d'équipes de conseil en commerce intégré[2]Représentant commercial des États-Unis, « Accord États-Unis-Mexique-Canada », ustr.gov. Les nouvelles usines automobiles à Guanajuato et les installations de batteries en Ontario reconfigurent les flux de trafic nord-sud et sud-nord, stimulant la demande d'opérations de transbordement avec dépôt-reprise à proximité de la frontière. Les prestataires capables d'associer le transport routier sous douane à délai défini à des services d'entreposage à valeur ajoutée gagnent des parts de marché. Le marché du transport de fret en Amérique du Nord connaît également un intérêt croissant pour les ponts terrestres ferroviaires accélérés qui contournent les points d'entrée encombrés de la côte ouest pour le fret Asie-Mexique.

Les Plateformes Numériques de Fret Transforment la Découverte des Prix et l'Utilisation des Capacités

Les portails de cotation instantanée et les bourses de fret algorithmiques ont réduit le cycle moyen de réservation d'un chargement complet de plusieurs jours à quelques minutes, permettant aux expéditeurs de passer des appels d'offres annuels aux mini-appels d'offres par corridor. Les principaux transitaires intègrent désormais des moteurs de tarification dynamique dans les portails clients, recombinant automatiquement les envois partiels en chargements de conteneurs optimaux. Si la connectivité améliore l'efficacité des actifs, le risque cybernétique augmente : les attaques par rançongiciel sur les systèmes de gestion du transport peuvent paralyser les opérations sur plusieurs modes simultanément. Les prestataires répondent par des architectures à confiance zéro et des équipes dédiées à la chasse aux menaces. Les premiers adoptants ont signalé des améliorations dans l'utilisation des remorques.

Les Investissements Fédéraux en Infrastructures Réduisent les Goulots d'Étranglement des Délais de Transit

1 200 milliards USD de financement fédéral ont commencé à affluer vers le dragage des ports, les écluses des voies navigables intérieures et le remplacement des ponts sur les autoroutes inter-États en 2024. Le temps de séjour moyen de bout en bout pour les conteneurs d'importation transitant de Los Angeles/Long Beach à Chicago a diminué de 12 heures dans l'année suivant la mise à niveau des connexions ferroviaires à quai[3]Port de Los Angeles, « Améliorations des infrastructures 2024 », portofla.org. Les sections de dégagement de ponts reconstruites sur l'I-95 permettent désormais aux wagons intermodaux à double empilage d'atteindre les centres de distribution de la côte est, ouvrant de nouvelles combinaisons de services maritime-ferroviaire. Les transitaires capables de synchroniser les changements de mode à ces nœuds modernisés proposent des délais de transit porte-à-porte jusqu'à deux jours plus rapides en 2024 par rapport aux niveaux de service de l'année précédente. À long terme, le marché du transport de fret en Amérique du Nord bénéficiera d'une plus grande fiabilité des horaires, permettant des modèles de stocks en flux tendu autrefois jugés trop risqués après la pandémie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pénurie de chauffeurs et inflation salariale dans le transport routier nord-américain | -0.9% | Cœur de l'Amérique du Nord, aiguë dans les corridors ruraux | Long terme (≥ 4 ans) |

| Volatilité des taux de fret marchandises érodant les marges des transitaires après la COVID | -0.6% | Mondial, avec une volatilité supérieure à la moyenne en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de vérification du travail forcé en vertu de la loi sur la prévention du travail forcé des Ouïghours réduisant la participation des petits expéditeurs | -0.4% | Centré sur les États-Unis avec des effets d'entraînement sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les plateformes numériques de fret hautement connectées | -0.3% | Mondial, concentré dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Chauffeurs et l'Inflation Salariale Contraignent la Croissance des Capacités

L'Association américaine du transport routier a estimé un déficit de 80 000 chauffeurs fin 2024, dû aux départs à la retraite, aux préoccupations liées au mode de vie et au renforcement des règles de dépistage des drogues[4]Association américaine du transport routier, « Analyse de la pénurie de chauffeurs de l'Association américaine du transport routier 2024 », trucking.org. Les salaires moyens des conducteurs longue distance ont augmenté en 2024, dépassant l'indice des prix à la consommation et obligeant les transitaires à répercuter des suppléments, ce qui comprime les comptes à faible marge. Les corridors spécialisés pour les matières dangereuses et les produits réfrigérés font face à une pénurie encore plus prononcée, allongeant les délais de préavis pour les appels d'offres et compliquant les flux de fabrication en séquence. Bien que des initiatives d'apprentissage visent à élargir le vivier de main-d'œuvre, les tendances démographiques suggèrent que les pénuries pourraient dépasser 160 000 chauffeurs d'ici 2030. Tant que l'automatisation ne dépasse pas le stade pilote, le marché du transport de fret en Amérique du Nord doit traiter la capacité des transporteurs routiers comme une contrainte structurelle.

La Volatilité des Taux de Fret Marchandises Érode les Structures de Marges Prévisibles

Les taux spot du fret maritime ont chuté entre le deuxième et le quatrième trimestre 2024 avant de rebondir début 2025 en raison de nouvelles perturbations en mer Rouge, exposant les transitaires qui avaient verrouillé des contrats à prix fixe. Les fluctuations du prix du carburéacteur ont ajouté une incertitude supplémentaire pour les cotations de fret aérien. Les intermédiaires de taille plus modeste, dépourvus d'engagements de volume auprès des transporteurs, ont eu du mal à honorer les garanties de tarifs, entraînant une attrition des clients et des tensions sur la trésorerie. Des instruments de couverture existent mais nécessitent des garanties et une gestion de trésorerie sophistiquée, poussant le secteur vers la consolidation. Dans ce contexte, le secteur du transport de fret en Amérique du Nord favorise les prestataires disposant de portefeuilles de modes diversifiés et de bilans solides capables d'absorber une compression temporaire des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Transport : Le Fret Maritime Maintient son Leadership en Matière de Coûts

Le fret maritime détenait 56,47 % de la part du marché du transport de fret en Amérique du Nord en 2024 et devrait croître à un CAGR de 4,25 % jusqu'en 2030, soutenu par la stabilité des taux de conteneurisation et l'expansion des capacités des terminaux de la côte du Golfe. Les tolérances de surpoids sur les nouveaux navires Panamax réduisent les coûts unitaires de fret jusqu'à 18 %, renforçant la domination du fret maritime pour les pièces automobiles, l'ameublement et les produits agricoles. La taille du marché du transport de fret maritime en Amérique du Nord devrait croître, soutenue par les investissements des transporteurs dans les plateformes numériques de connaissement qui accélèrent la mainlevée des marchandises.

Le fret aérien reste indispensable pour les dispositifs à semi-conducteurs, la biopharmacie et le réapprovisionnement du commerce de détail à haute valeur ajoutée. Bien qu'il représente une part plus faible du tonnage, il génère des revenus disproportionnés en raison des primes de taux sur les corridors transpacifiques. Les transitaires disposant de programmes d'affrètement dédiés réalisent un écart de marge brute à deux chiffres par rapport aux courtiers en affrètement spot. Les solutions intermodales maritime-ferroviaire se développent également : les services Falcon Premium et Eagle Premium reliant les ports d'origine mexicains aux centres de distribution du Midwest réduisent de 2 à 3 jours les acheminements traditionnels maritime-routier, élargissant les bassins de fret adressables prêts à payer une légère prime pour un service plus rapide.

Par Utilisateur Final : La Fabrication Domine, le Commerce de Détail Accélère

La fabrication a capté 32,65 % de la taille du marché du transport de fret en Amérique du Nord en 2024, alimentée par les relocalisations de machines, d'automobiles et de produits chimiques d'Asie de l'Est vers la ceinture de délocalisation États-Unis-Mexique. La complexité moyenne des nomenclatures a augmenté, générant des revenus de courtage plus élevés par envoi. Les transitaires proposant l'entreposage sous douane et le séquençage des composants fidélisent des contrats pluriannuels avec les fournisseurs automobiles de rang 1.

Le commerce de gros et de détail, cependant, progresse à un CAGR de 4,36 % — dépassant la moyenne du marché — grâce à la croissance soutenue du commerce électronique transfrontalier et à la demande des détaillants pour une gestion des commandes distribuée. Le segment s'appuie de plus en plus sur des programmes de gestion des stocks par le fournisseur qui exigent des transitaires qu'ils intègrent les données des bons de commande aux systèmes de gestion des emplacements dans les centres de distribution. L'agriculture et la foresterie continuent de produire des volumes stables de fret réfrigéré, tandis que les projets d'énergie renouvelable tels que l'installation d'éoliennes au Texas et en Ontario génèrent des mouvements de fret hors gabarit nécessitant une expertise en relevé d'itinéraire.

Analyse Géographique

Les États-Unis ont représenté 87,44 % du marché du transport de fret en Amérique du Nord en 2024, ancrés par la taille et la complexité de leurs chaînes d'approvisionnement intérieures. Les investissements dans la modernisation des rampes intermodales autour de Chicago et d'Atlanta ont réduit les distances moyennes de transport de proximité, comprimant les coûts intérieurs et favorisant les transferts modaux du camion vers le rail. Le pays est également en tête de l'adoption des systèmes de gestion du transport numériques, avec une part significative des envois désormais soumis via des appels API plutôt que par pièces jointes aux courriels.

Le Mexique représente la géographie à la croissance la plus rapide, avec un CAGR projeté de 5,60 % jusqu'en 2030. Les nouvelles usines issues de la délocalisation à Monterrey et Querétaro ont accru la demande de chargements complets en direction nord, tandis que la logistique inverse en direction sud — retours et palettes vides — offre des opportunités de revenus de fret de retour. La modernisation douanière dans le cadre du système Ventanilla Única du Service d'administration fiscale a réduit le dédouanement à la frontière à moins de deux heures pour les marchandises conformes, un avantage concurrentiel pour les transitaires certifiés.

La part du Canada reste stable, soutenue par les exportations de ressources naturelles et un cluster florissant de sciences de la vie nécessitant un contrôle de température conforme aux bonnes pratiques de distribution. Les affrètements de navires à coque renforcée pour les glaces et les stratégies ferroviaires d'atténuation des effets de la neige entraînent des coûts d'exploitation plus élevés, mais les transitaires avisés compensent ces coûts par des suppléments premium. La clarté réglementaire sur les appareils d'enregistrement électronique et les règles relatives aux heures de service améliore l'harmonisation transfrontalière, réduisant les doublons administratifs pour les transporteurs exploitant des réseaux trinationaux.

Paysage Concurrentiel

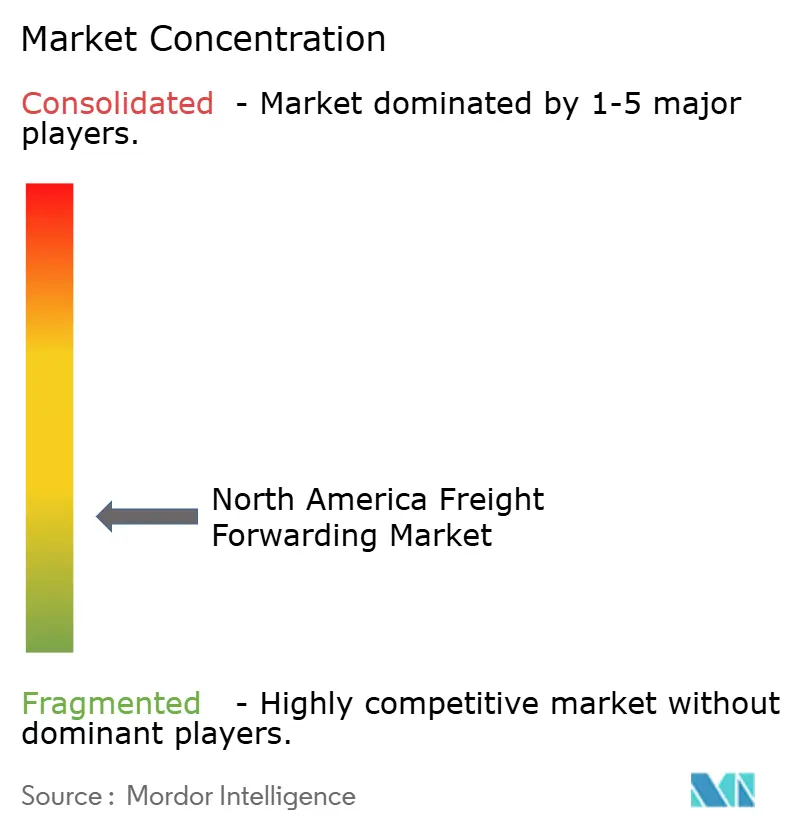

La concurrence est modérément fragmentée, les avantages d'échelle dans l'approvisionnement auprès des transporteurs et les dépenses technologiques permettant aux transitaires de garantir les capacités pendant les périodes de pointe. Les mouvements stratégiques illustrent des approches divergentes : UPS a approfondi sa spécialisation dans le secteur de la santé en acquérant Andlauer, tandis que DHL a lancé un dédouanement consolidé pour attirer les importateurs de petits colis. L'acquisition par DSV des actifs régionaux de Schenker signale une expansion agressive des capacités dans le créneau du transport routier transfrontalier.

Les acteurs régionaux de taille intermédiaire se concentrent sur l'expertise des corridors, tels que les services de transbordement centrés sur Laredo ou la consolidation maritime Vancouver-Asie. Beaucoup forment des alliances numériques pour des plateformes de visibilité partagée, mettant en commun des données pour concurrencer les tableaux de bord de bout en bout des grands acteurs. Les jeunes entreprises s'appuient sur des achats pilotés par l'apprentissage automatique mais investissent de plus en plus dans des actifs physiques pour sécuriser des revenus récurrents. La maturité en matière de cybersécurité est devenue un critère d'appel d'offres dans les grandes demandes de propositions, favorisant les opérateurs certifiés ISO 27001 et disposant de centres d'opérations de sécurité internes.

L'activité de fusions et acquisitions devrait s'intensifier à mesure que les coûts d'emprunt élevés encouragent la planification de sortie par les intermédiaires familiaux. Les investisseurs en capital-investissement ciblent les spécialités de niche — fret de marchandises dangereuses, fret de projet — où les marges d'EBITDA dépassent la norme du secteur à un chiffre moyen. Le marché du transport de fret en Amérique du Nord récompense les acquéreurs capables d'intégrer des systèmes de gestion des tarifs disparates et d'harmoniser rapidement les processus de conformité, minimisant ainsi le taux d'attrition des clients.

Leaders du Secteur du Transport de Fret en Amérique du Nord

C.H. Robinson

United Parcel Service, Inc

FedEx

DHL Group

Expeditors International of Washington, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : DHL Global Forwarding a introduit un service de dédouanement consolidé pour les importations américaines, permettant aux détaillants de regrouper plusieurs envois sous une seule entrée douanière, réduisant ainsi les frais de courtage et les temps de séjour.

- Avril 2025 : UPS a finalisé son acquisition d'Andlauer Healthcare Group pour 2,2 milliards CAD (1,6 milliard USD), ajoutant des installations certifiées bonnes pratiques de distribution à travers le Canada pour servir les produits pharmaceutiques à température contrôlée.

- Avril 2025 : DSV a finalisé l'acquisition des opérations nord-américaines de Schenker, augmentant immédiatement sa capacité de transport routier transfrontalier de 20 %.

- Septembre 2024 : FedEx a investi dans les robots de préparation de commandes alimentés par l'intelligence artificielle de Nimble pour accélérer les capacités de livraison du commerce électronique le jour même.

Périmètre du Rapport sur le Marché du Transport de Fret en Amérique du Nord

| Transport de Fret Aérien |

| Transport de Fret Maritime |

| Autres |

| Pétrole et Gaz, Mines et Carrières |

| Construction |

| Fabrication |

| Agriculture, Pêche et Foresterie |

| Commerce de Gros et de Détail |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par Mode de Transport | Transport de Fret Aérien |

| Transport de Fret Maritime | |

| Autres | |

| Par Utilisateur Final | Pétrole et Gaz, Mines et Carrières |

| Construction | |

| Fabrication | |

| Agriculture, Pêche et Foresterie | |

| Commerce de Gros et de Détail | |

| Autres | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Principales Questions Traitées dans le Rapport

Quelle est la valeur actuelle du marché du transport de fret en Amérique du Nord ?

Le marché est évalué à 146,26 milliards USD en 2025 et devrait atteindre 179,39 milliards USD d'ici 2030.

Quel mode de transport détient la plus grande part dans le transport de fret en Amérique du Nord ?

Le fret maritime détient 56,47 % du chiffre d'affaires total, bénéficiant des efficiences de coûts des conteneurs et des terminaux modernisés de la côte du Golfe et de la côte ouest.

Pourquoi le Mexique croît-il plus vite que les États-Unis dans le transport de fret ?

La délocalisation, la simplification des procédures douanières dans le cadre du programme Ventanilla Única et les nouveaux investissements manufacturiers stimulent un CAGR projeté de 5,60 % au Mexique jusqu'en 2030.

Comment les plateformes numériques de fret transforment-elles les opérations des transitaires ?

Elles permettent une tarification instantanée, une meilleure utilisation des remorques et des appels d'offres basés sur des API, mais nécessitent également des défenses robustes en matière de cybersécurité contre les rançongiciels.

Quels sont les principaux défis auxquels font face les transitaires aujourd'hui ?

La pénurie de chauffeurs, la volatilité des taux de fret marchandises et le renforcement des règles de vérification du travail forcé en vertu de la loi sur la prévention du travail forcé des Ouïghours constituent les principaux vents contraires opérationnels.

Quelles mesures de développement durable les clients demandent-ils aux transitaires ?

Les expéditeurs exigent de plus en plus des rapports sur les émissions de CO₂, le recours au carburant d'aviation durable par le mécanisme de réservation et de réclamation, ainsi que des options de transport de proximité électrique pour les mouvements portuaires.

Dernière mise à jour de la page le: