Taille et part du marché des services de courtage de fret en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

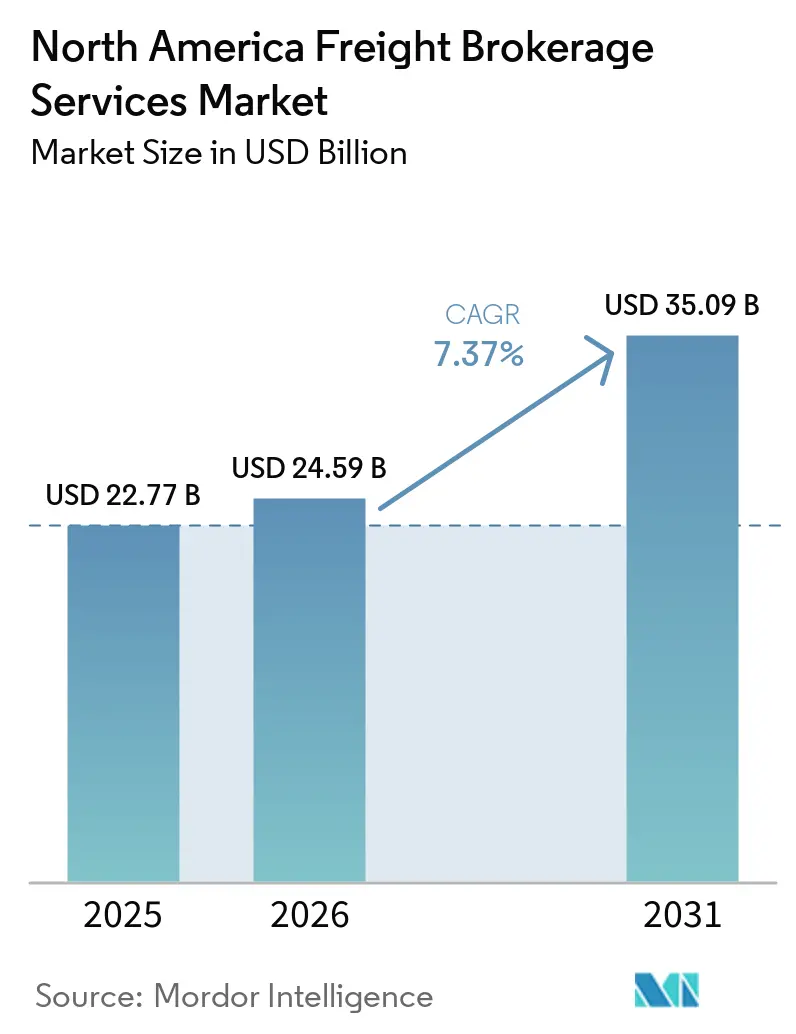

| Taille du marché de l'année de base (2025) | 22.77 Milliards de dollars |

| Taille du Marché (2026) | 24.59 Milliards de dollars |

| Taille du Marché (2031) | 35.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en Amérique du Nord par Mordor Intelligence

La taille du marché des services de courtage de fret en Amérique du Nord devrait s'étendre de 22,77 milliards USD en 2025 et 24,59 milliards USD en 2026 à 35,09 milliards USD d'ici 2031, enregistrant un CAGR de 7,37 % entre 2026 et 2031.

Cette expansion reflète le passage de la coordination des chargements par téléphone vers une orchestration de capacité pilotée par algorithme, dans laquelle les moteurs de tarification par intelligence artificielle, la connectivité via API et les projets pilotes de camions autonomes redéfinissent la création de valeur des courtiers. Les intermédiaires axés sur la technologie gagnent des parts de marché en superposant des analyses prédictives, des tableaux de bord de conformité et des calculateurs d'émissions aux relations établies de longue date avec les transporteurs, offrant une visibilité et une rapidité que les outils directs expéditeur-transporteur ne peuvent pas encore égaler. L'élan est renforcé par la complexité transfrontalière dans le cadre de l'ACEUM, l'escalade des retours du commerce électronique et les pénuries de main-d'œuvre dans les entrepôts, chacun amplifiant le besoin de capacité tierce flexible. La consolidation s'accélère alors que RXO, C.H. Robinson et d'autres courtiers à grande échelle absorbent des concurrents plus petits qui peinent à respecter les règles de responsabilité financière de la FMCSA et la responsabilité liée à la loi AB5 de Californie, remodelant l'équilibre concurrentiel sur l'ensemble du marché des services de courtage de fret en Amérique du Nord.

Principaux enseignements du rapport

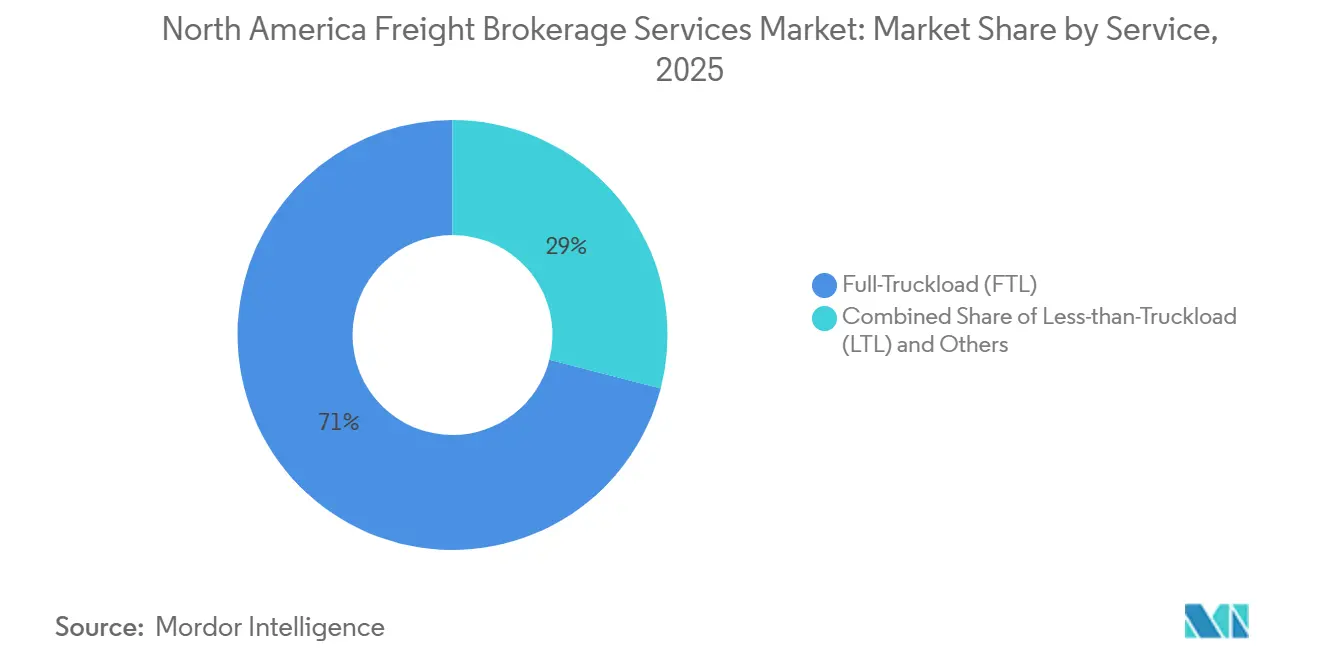

- Par service, le transport de lots partiels a enregistré la croissance la plus rapide à 9,66 %, tandis que le camion complet a conservé 71,05 % de la part du marché des services de courtage de fret en Amérique du Nord en 2025.

- Par équipement, les fourgons réfrigérés devraient afficher un CAGR de 9,97 %, et les transports en fourgon sec représentaient 43,78 % de la taille du marché des services de courtage de fret en Amérique du Nord en 2025.

- Par longueur de trajet, les transports longue distance ont généré 64,18 % de la taille du marché des services de courtage de fret en Amérique du Nord en 2025, tandis que le transport local devrait se développer à un CAGR de 11,03 % jusqu'en 2031.

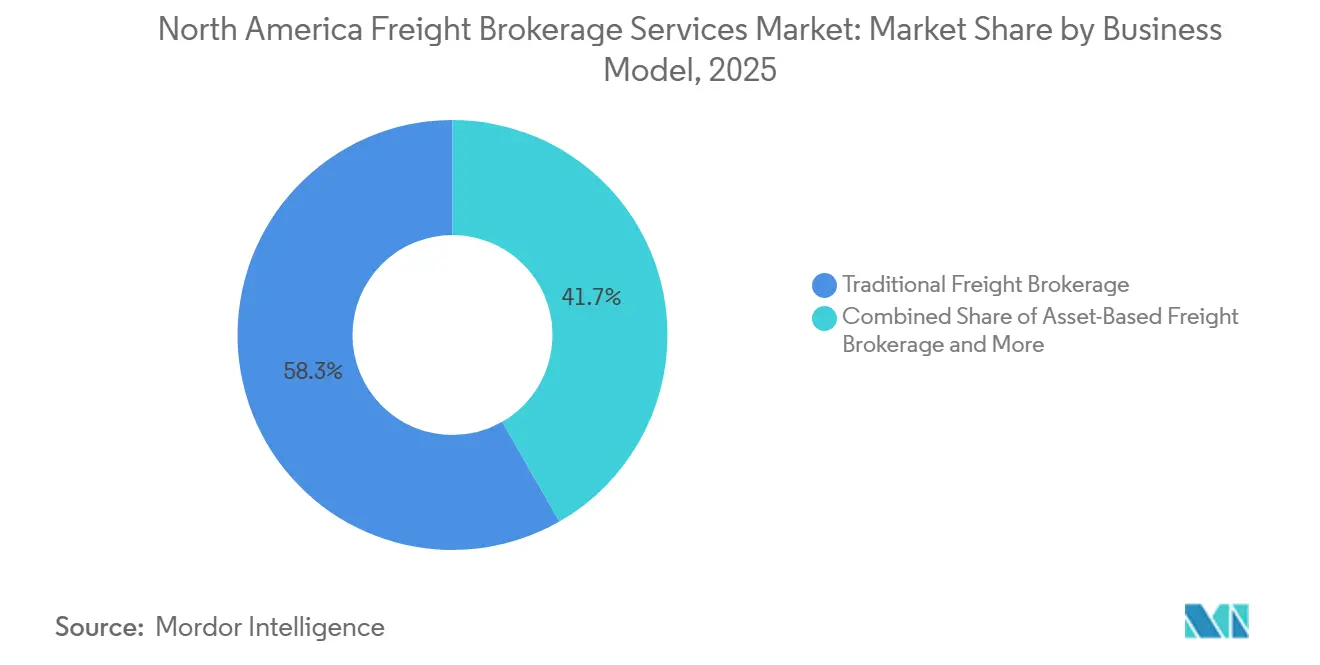

- Par modèle commercial, le courtage de fret numérique progresse à un CAGR de 21,43 %, mais les courtiers traditionnels contrôlaient encore 58,28 % de la part de marché en 2025.

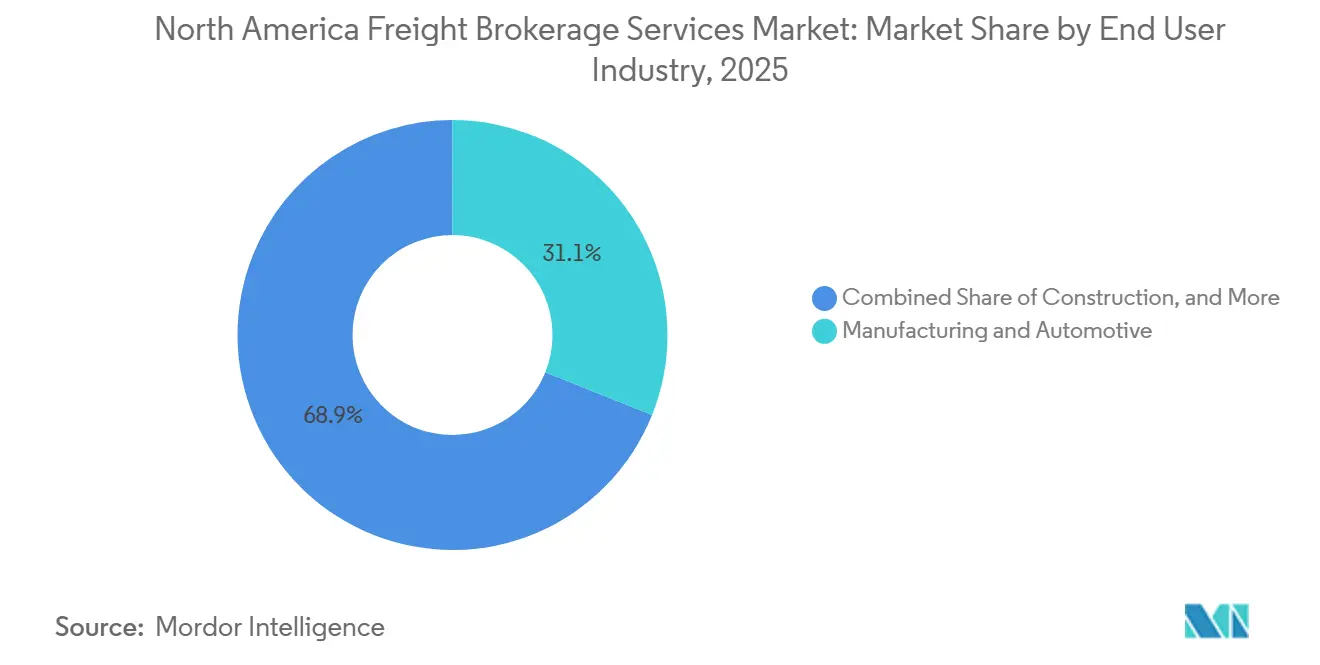

- Par utilisateur final, la fabrication et l'automobile ont dominé avec 31,07 % de la part des revenus, tandis que le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers devrait afficher un CAGR de 14,91 % jusqu'en 2031.

- Par taille de client, les grandes entreprises détenaient 61,72 % de la part de marché en 2025, mais les petites entreprises progressent à un CAGR de 12,59 % jusqu'en 2031.

- Sur le plan géographique, les États-Unis ont généré 85,50 % des revenus de 2025, tandis que le Mexique devrait enregistrer le CAGR le plus élevé de 8,61 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La tarification dynamique au niveau des couloirs pilotée par l'intelligence artificielle accélère les taux de succès des courtiers | +1.6% | Amérique du Nord, concentrée dans les corridors métropolitains à fort volume | Court terme (≤ 2 ans) |

| Les expéditions de commerce électronique transfrontalier facilitées par l'ACEUM stimulent la demande de courtage express | +1.3% | Corridors commerciaux États-Unis-Mexique-Canada, villes portuaires frontalières | Moyen terme (2-4 ans) |

| Les mandats Scope 3 des entreprises favorisent l'adoption d'un routage optimisé en carbone piloté par les courtiers | +0.9% | Amérique du Nord, portée par les expéditeurs d'entreprise ayant des engagements ESG | Moyen terme (2-4 ans) |

| Commercialisation précoce de pools de capacité de camions autonomes via les réseaux de courtiers | +0.7% | États-Unis, corridors pilotes au Texas, en Arizona, en Californie | Long terme (≥ 4 ans) |

| Les modèles de consolidation intégrés lots partiels-colis élargissent la part des courtiers dans la logistique des retours | +1.4% | Amérique du Nord, concentrée dans les zones d'exécution du commerce électronique | Court terme (≤ 2 ans) |

| Les analyses de conformité en temps réel issues des enregistreurs de données électroniques et de la télématique permettent des accords de niveau de service sans immobilisation | +1.0% | États-Unis, Canada, zones réglementaires de la FMCSA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La tarification dynamique au niveau des couloirs pilotée par l'intelligence artificielle accélère les taux de succès des courtiers

L'apprentissage automatique tarifie désormais les couloirs individuels en utilisant des signaux de capacité en direct et des devis concurrentiels. Les agents d'intelligence artificielle de C.H. Robinson ont traité plus de 3 millions de tâches d'expédition en 2025, réduisant les cycles de devis à l'acceptation à quelques minutes et élargissant la capture de marge sur les corridors volatils. Des modèles sophistiqués analysent les résultats historiques des appels d'offres, la météo et les indicateurs de temps d'attente pour prévoir le risque de service, renforçant la confiance des expéditeurs lors des événements d'appel d'offres. Les grands intermédiaires disposant de vastes journaux de données affinent leurs algorithmes plus rapidement que leurs concurrents plus petits, faisant pencher les parts vers les acteurs établis qui réinvestissent les économies dans des programmes de fidélisation des transporteurs. L'avantage de la tarification dynamique est le plus prononcé sur les couloirs transfrontaliers de Laredo et Nogales, où les temps d'attente en temps réel font fluctuer les tarifs au comptant tout au long de la journée. Les courtiers plus petits ripostent en se spécialisant dans des niches de transport de plateau ou de matières dangereuses où l'historique des tarifs algorithmiques est peu dense[1]"Données et statistiques sur le transport de fret." 2024, Bureau of Transportation Statistics, bts.gov/topics/freight-transportation.

Les expéditions de commerce électronique transfrontalier facilitées par l'ACEUM stimulent la demande de courtage express

Les seuils de minimis dans le cadre de l'ACEUM simplifient les formalités douanières pour les petits colis, libérant les flux directs aux consommateurs depuis les installations mexicaines vers les foyers américains. Les courtiers combinent les transporteurs de colis avec les consolidateurs de lots partiels pour dédouaner en masse, puis injectent les colis dans les hubs nationaux, réduisant le transit de plusieurs jours. Les équipes d'exploitation bilingues gèrent les certificats d'origine qui accompagnent encore les palettes à caisses mixtes, protégeant les expéditeurs des audits. Des avantages concurrentiels émergent pour les courtiers certifiés dans le cadre des programmes CTPAT et FAST qui accélèrent le passage des véhicules en direction nord. Le potentiel de croissance est amplifié par les vendeurs d'électronique et de vêtements qui promettent désormais des délais de livraison transfrontalière de soixante-douze heures[2]"Sécurité et facilitation du commerce et du fret." 2024, U.S. Customs and Border Protection, cbp.gov/trade.

Les mandats Scope 3 des entreprises favorisent un routage optimisé en carbone piloté par les courtiers

Les propositions de divulgation climatique de la SEC poussent les expéditeurs du Fortune 500 à mesurer les émissions de transport dans leurs inventaires Scope 3. Les courtiers intègrent des calculateurs conformes au GLEC dans leurs moteurs de devis, classant les transporteurs par grammes de CO₂ par tonne-kilomètre. Les recommandations de changement de mode transfèrent le fret du camion complet individuel vers la distribution groupée ou l'intermodal, lorsque cela est possible, tandis que les tableaux de bord de mixité des couloirs signalent les corridors à fortes émissions nécessitant une action. Les premiers adoptants remportent des appels d'offres qui évaluent la durabilité aux côtés du prix et du service. Le routage carbone reste encore en retrait par rapport au coût dans la pondération des achats, mais les mandats étatiques en attente en Californie et au Canada donnent à cette pratique un vent réglementaire favorable.

Commercialisation précoce de pools de capacité de camions autonomes via les réseaux de courtiers

Les développeurs de véhicules autonomes s'associent aux courtiers pour accéder au fret. Aurora et Torc pilotent des remorques réfrigérées de quarante pieds entre Dallas et Phoenix en utilisant des chargements agrégés par des courtiers qui correspondent aux profils de livraison de nuit. Les courtiers élaborent des accords de niveau de service garantissant zéro relève de conducteur et des rendez-vous de quai synchronisés, apaisant les appréhensions des expéditeurs. Les premiers acteurs obtiennent des heures de camion préférentielles une fois la technologie déployée à grande échelle, tout en affinant la logique de tarification pour les structures de coûts des actifs sans conducteur. L'autorisation réglementaire reste incertaine, mais les premières intégrations de systèmes positionnent les courtiers pour monétiser la capacité une fois que les exemptions fédérales dépasseront le statut de test.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plateformes numériques directes de transporteurs des grands expéditeurs désintermédialisent les courtiers traditionnels | -1.3% | Amérique du Nord, concentrée parmi les expéditeurs du Fortune 500 | Court terme (≤ 2 ans) |

| Les lois étatiques sur le co-emploi et la responsabilité (ex. AB5) augmentent l'exposition juridique | -0.8% | États-Unis, Californie et États adoptant des cadres similaires | Moyen terme (2-4 ans) |

| L'oligopole des données des tableaux de chargement limite l'accès aux analyses pour les courtiers petits et moyens | -0.9% | Amérique du Nord, affectant les courtiers en dehors des plateformes de premier rang | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de protection des données (cadres CISA/NIST) | -0.7% | États-Unis, Canada, secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les plateformes numériques directes de transporteurs des grands expéditeurs désintermédialisent les courtiers traditionnels

Les détaillants du Fortune 500 déploient des hubs API qui extraient des tarifs en direct auprès des transporteurs sous contrat, contournant les intermédiaires pour les couloirs prévisibles. IntelliTrans connecte désormais les expéditeurs d'usines à 2 800 transporteurs en temps réel, réservant le recours aux courtiers uniquement pour le fret transfrontalier ou hors gabarit. Les courtiers répondent en proposant des offres groupées de gestion des exceptions, de protection contre les immobilisations et de capacité garantie que les logiciels seuls ne peuvent pas égaler. La perte de marge est aiguë sur les couloirs principaux dans le Sud-Est, où la densité des transporteurs est la plus élevée. Les courtiers plus petits risquent d'être exclus des guides de routage des entreprises s'ils ne peuvent pas fournir des tarifs via des API standardisées[3]"Données du commerce international américain." 2024, U.S. Census Bureau, census.gov/foreign-trade/data.

Les lois étatiques sur le co-emploi et la responsabilité augmentent l'exposition juridique

La loi AB5 de Californie a reclassifié de nombreux propriétaires-exploitants en tant qu'employés et a infligé 868 000 USD de pénalités fin 2024, ébranlant les courtiers à modèle d'agents qui s'appuient sur des sous-traitants commissionnés. Les examens juridiques auditent désormais les instructions de répartition, le rythme de paiement et l'utilisation de la marque, poussant les courtiers à réécrire les accords avec les transporteurs. Les flottes multi-États se préparent à une législation similaire à New York et au New Jersey. Les frais de conformité épuisent les budgets technologiques, tandis que les réclamations salariales rétroactives potentielles effraient les investisseurs. Les courtiers nationaux absorbent le risque avec des assurances captives et des réserves de retenue juridique, creusant les écarts de ressources par rapport aux acteurs régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport de lots partiels gagne des parts grâce à la consolidation des retours

Le chiffre d'affaires du transport de lots partiels progresse à un CAGR de 9,66 %, porté par 850 milliards USD de retours du commerce électronique qui combinent désormais lots partiels et colis. Les consolidateurs exploitent des points de regroupement près de Chicago et Dallas, où la forte densité de colis réduit le coût par retour. Le camion complet ancre encore 71,05 % de la part du marché des services de courtage de fret en Amérique du Nord en 2025, mais les applications de transporteurs automatisées érodent les volumes de couloirs routiniers, comprimant les marges de courtage.

Les courtiers numériques intègrent les deux modes dans un seul tableau de bord, permettant aux marchands de basculer entre palette et colis à la dernière limite sans re-soumission d'appel d'offres. La différenciation des services pivote sur la gestion des réclamations, car les retours de vêtements et d'électronique exigent une remise en état rapide. Les courtiers qui intègrent les déclencheurs de remboursement au point de vente avec la planification du fret approfondissent la fidélité des détaillants et augmentent les coûts de changement au sein du marché des services de courtage de fret en Amérique du Nord.

Par type d'équipement/remorque : la chaîne du froid dépasse la croissance du fourgon sec

La capacité réfrigérée progresse à un CAGR de 9,97 % alors que les expéditeurs pharmaceutiques et de kits repas recherchent une conformité en dessous de deux degrés du point de collecte jusqu'à la porte. Le fourgon sec domine avec 43,78 % de la taille du marché des services de courtage de fret en Amérique du Nord en 2025, mais la volatilité des tarifs au comptant reste élevée en raison des pénuries de châssis dans les ports de la côte Ouest.

Les essais autonomes favorisent les remorques réfrigérées qui circulent la nuit lorsque le trafic est faible, améliorant l'utilisation des actifs. Les courtiers déploient des hubs de télématique qui capturent les pics de température et envoient des alertes proactives, réduisant les réclamations pour avaries, manquants et dommages. Les niches de citernes et de plateaux maintiennent des revenus stables mais ajoutent de la complexité via les permis de matières dangereuses et hors gabarit, protégeant les courtiers de niche de la marchandisation algorithmique sur l'ensemble du marché des services de courtage de fret en Amérique du Nord[4]"Recueil de données sur l'énergie dans les transports." 2024, U.S. Department of Energy, tedb.ornl.gov.

Par longueur de trajet : les services locaux progressent fortement grâce à la demande du dernier kilomètre

Le transport local de moins de cent miles devrait afficher un CAGR de 11,03 %, reflétant l'expansion des micro-entrepôts près des grands centres de population. Les nœuds de distribution groupée à Atlanta et Toronto s'appuient sur des courtiers pour assembler des flottes de coursiers, des camionnettes et des partenaires du dernier kilomètre. La longue distance représente encore 64,18 % de la part du marché des services de courtage de fret en Amérique du Nord en 2025, mais les pénuries de conducteurs et les limites d'heures de service pèsent sur la structure des coûts. Une fois que les corridors autonomes s'ouvriront à l'échelle de l'État au Texas, les courtiers s'attendent à ce que les transports longue distance sans conducteur réduisent le coût par mile de 11 %, déplaçant les conducteurs humains vers les segments urbains.

Les déplacements régionaux entre cent et cinq cents miles relient les usines de délocalisation aux entrepôts frontaliers, bénéficiant aux courtiers disposant de répartiteurs bilingues. L'optimisation des itinéraires diffère selon la distance, obligeant les courtiers à maintenir des tableaux de tarification et des tableaux de bord d'indicateurs clés de performance distincts pour chaque tranche de distance au sein du marché des services de courtage de fret en Amérique du Nord.

Par modèle commercial : les plateformes numériques perturbent l'intermédiation traditionnelle

Les intermédiaires de fret numériques se développent à un CAGR de 21,43 %, bien que les entreprises traditionnelles détenaient encore 58,28 % de part en 2025. De nombreux courtiers historiques proposent désormais en marque blanche des moteurs de mise en relation des chargements auprès de fournisseurs de logiciels en tant que service pour offrir des appels d'offres API instantanés. Les hybrides à actifs propres regroupent la capacité de tracteurs lors des pics saisonniers, gagnant en influence lors des cycles d'appels d'offres. Les réseaux d'agents font face au risque lié à la loi AB5, entraînant la conversion des agents sous statut 1099 en employés W-2 ou en franchisés.

La taille du marché des services de courtage de fret en Amérique du Nord pour les plateformes numériques devrait dépasser significativement d'ici 2031, signalant que la capacité technologique n'est plus optionnelle. Les écarts concurrentiels se resserrent autour de la qualité des données, de la rapidité de paiement des transporteurs et de la compétence en gestion des exceptions plutôt que de la seule esthétique de l'interface.

Par secteur d'activité des utilisateurs finaux : le commerce électronique perturbe la domination de la fabrication

Le fret de fabrication et d'automobile a conservé 31,07 % des revenus de 2025, ancré par les flux de pièces en flux tendu des fournisseurs mexicains de rang 1 vers les usines d'assemblage américaines. Le chiffre d'affaires du commerce électronique et de l'exécution des commandes par les prestataires logistiques tiers progresse à un CAGR de 14,91 %, devant représenter une part significative de la taille du marché des services de courtage de fret en Amérique du Nord d'ici 2031. Les courtiers regroupent la logistique inverse, la preuve de livraison vérifiée par photo et la collecte d'articles surdimensionnés pour servir les marques directes aux consommateurs.

Le fret de construction suit le financement du plan d'infrastructure et reste cyclique. Les chargements de pétrole, de gaz et de produits chimiques nécessitent des autorisations de matières dangereuses, créant des niches à barrières élevées. Les expéditions de soins de santé exigent une chaîne de traçabilité, poussant les courtiers à investir dans des capteurs ambiants et des installations sécurisées le long des corridors critiques.

Par taille de client : l'adoption par les PME s'accélère grâce à l'accès numérique

Les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD se développent à un CAGR de 12,59 % car les portails en libre-service tarifient désormais automatiquement les déplacements d'une seule palette. Le financement intégré effectue les vérifications de crédit en quelques minutes, réduisant les interventions manuelles autrefois courantes dans le secteur des services de courtage de fret en Amérique du Nord. Les grandes entreprises fournissent encore 61,72 % du volume absolu, soutenant la demande d'équipes dédiées de tour de contrôle et de tableaux de bord d'indicateurs clés de performance trimestriels.

Les entreprises du marché intermédiaire passent des tableaux de chargement au comptant à la capacité sous contrat à mesure que leurs ventes augmentent, représentant un canal de vente additionnelle fertile pour les courtiers axés sur la technologie. Le marketing basé sur les comptes associé à la notation des prospects par intelligence artificielle cible les expéditeurs les plus susceptibles de passer de l'appel d'offres analogique au numérique dans les douze prochains mois.

Analyse géographique

Les opérations aux États-Unis ont généré 85,50 % de la valeur 2025 du marché des services de courtage de fret en Amérique du Nord. La densité des corridors interétatiques, l'abondance des entrepôts et la supervision de la FMCSA favorisent des pratiques de courtage avancées. Chicago, Dallas et Los Angeles ancrent les tableaux de chargement avec des publications quotidiennes à cinq chiffres, permettant une découverte des tarifs en 24 heures. La purge d'avril 2026 par la FMCSA de 5 000 enregistreurs de données électroniques non conformes stimule la demande pour les courtiers qui vérifient les heures des transporteurs en temps réel et maintiennent une capacité alternative lorsque des violations déclenchent des ordres de mise hors service.

Le Canada contribue à des volumes stables de longue distance entre les champs de ressources de l'Alberta et les ceintures manufacturières de l'Ontario. La base de flotte plus petite du pays élève la valeur des courtiers dans l'équilibrage des retours à vide de Montréal à Vancouver. Les variations météorologiques saisonnières augmentent la prime sur les transporteurs disposant d'équipements adaptés à l'hiver, incitant les courtiers à suivre les réglementations sur les chaînes à neige et les exigences de protection contre le gel.

Le Mexique progresse à un CAGR de 8,61 % alors que la délocalisation de proximité dans l'automobile et l'électronique remplit les couloirs transfrontaliers avec des volumes prévisibles. Les clusters d'équipementiers autour de Guanajuato et de Nuevo León exportent des produits finis vers le nord tout en important des plastiques et de l'acier américains vers le sud, créant des opportunités d'efficacité aller-retour pour les courtiers disposant d'une répartition bilingue et de licences de courtage en douane internes. Les investissements dans l'échangeur La Tijera et le pont de la Solidarité Colombia élargissent la capacité, bien que la variabilité des temps d'attente maintienne l'optimisation par les courtiers comme un élément critique.

Paysage concurrentiel

La consolidation du marché se resserre. L'acquisition de Coyote Logistics par RXO pour 1,025 milliard USD injecte 10 000 transporteurs vérifiés et des moteurs de tarification sophistiqués dans sa plateforme, élevant les barrières à l'entrée. C.H. Robinson emploie des agents d'intelligence artificielle dans la planification des chargements, l'audit des factures et le changement de mode, réduisant les interventions manuelles par chargement de 60 %. Schneider National associe ses flottes d'actifs propres au courtage pour garantir la capacité lors des pics de fêtes, remportant des contrats pluriannuels avec les grands détaillants.

L'accès aux données est un point de friction. Le rapprochement de mars 2025 entre DAT Solutions et Trucker Tools fusionne les données des tableaux de chargement et de visibilité, contrôlant une part à deux chiffres des indices de tarifs sur lesquels s'appuient les courtiers plus petits pour la tarification. En réponse, les entreprises du marché intermédiaire rejoignent des coopératives qui mutualisent les données d'expédition pour négocier des abonnements analytiques. Les feuilles de route technologiques présentent désormais une identité de transporteur ancrée dans la chaîne de blocs et un échange de documents via API en priorité pour endiguer une hausse de 600 % de la fraude.

Les spécialistes de niche prospèrent dans le réfrigéré, les matières dangereuses et le fret de projet, où les obstacles réglementaires protègent les marges. Les nouveaux entrants numériques s'attaquent aux points de douleur des expéditeurs tels que le suivi du CO₂ et le risque d'immobilisation en temps réel. Pourtant, les dépenses élevées d'acquisition de clients et les faibles marges brutes poussent beaucoup d'entre eux à s'associer aux acteurs établis plutôt qu'à les supplanter complètement au sein du marché des services de courtage de fret en Amérique du Nord.

Leaders du secteur des services de courtage de fret en Amérique du Nord

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt Transport Services, Inc.

Echo Global Logistics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Echo Global Logistics a finalisé l'acquisition d'ITS Logistics, créant une plateforme logistique à grande échelle dotée de technologies avancées.

- Mars 2026 : Thoma Bravo a accepté d'acquérir WWEX Group et de le combiner avec Auctane, reliant les marques de courtage de colis et de fret de WWEX.

- Mars 2026 : Redwood Logistics a acquis EELCO, renforçant la logistique transfrontalière États-Unis-Mexique avec un courtage en douane agréé, des opérations en zone de commerce extérieur, un entreposage à Laredo et une expertise de la frontière mexicaine, soutenant les flux de fret liés à la délocalisation de proximité.

- Janvier 2026 : C.H. Robinson a lancé des agents d'intelligence artificielle pour traiter les collectes de lots partiels manquées, automatisant 95 % des vérifications de collectes manquées, économisant plus de 350 heures manuelles par jour et aidant le fret à se déplacer jusqu'à un jour plus rapidement pour les expéditeurs.

Périmètre du rapport sur le marché des services de courtage de fret en Amérique du Nord

| Camion complet |

| Transport de lots partiels |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau / plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret à actifs propres |

| Courtage de fret par réseau d'agents |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation/boissons |

| Commerce de détail, produits de grande consommation et distribution en gros |

| Soins de santé et produits pharmaceutiques |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autre secteur d'activité des utilisateurs finaux |

| Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| États-Unis |

| Canada |

| Mexique |

| Par service | Camion complet |

| Transport de lots partiels | |

| Autres | |

| Par type d'équipement/remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau / plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret à actifs propres | |

| Courtage de fret par réseau d'agents | |

| Courtage de fret numérique | |

| Par secteur d'activité des utilisateurs finaux | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation/boissons | |

| Commerce de détail, produits de grande consommation et distribution en gros | |

| Soins de santé et produits pharmaceutiques | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autre secteur d'activité des utilisateurs finaux | |

| Par taille de client | Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle taille devrait atteindre le marché des services de courtage de fret en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 35,09 milliards USD, contre 24,59 milliards USD en 2026, reflétant un CAGR de 7,37 %.

Pourquoi les petites entreprises représentent-elles une part croissante de la clientèle des courtiers ?

Les petites entreprises se développent à un CAGR de 12,59 % car les portails en libre-service abaissent les barrières à l'entrée et simplifient la réservation.

Où se situe la plus forte opportunité géographique au cours des cinq prochaines années ?

Le Mexique, soutenu par la délocalisation de proximité dans l'automobile et l'électronique, devrait afficher un CAGR de 8,61 %.

De quelle manière la technologie redéfinit-elle les opérations des courtiers ?

Les agents d'intelligence artificielle tarifient déjà les couloirs et traitent plus de 3 millions de tâches d'expédition annuelles, réduisant les cycles de devis à l'acceptation de plusieurs heures à quelques minutes et améliorant la capture de marge.

Quels changements réglementaires font évoluer la situation pour les intermédiaires ?

La purge 2026 des enregistreurs de données électroniques par la FMCSA et l'application de la loi AB5 sur le co-emploi en Californie augmentent les coûts de conformité et accélèrent la consolidation parmi les courtiers bien capitalisés.

Dernière mise à jour de la page le: