Taille et part du marché de l'accès sans fil fixe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

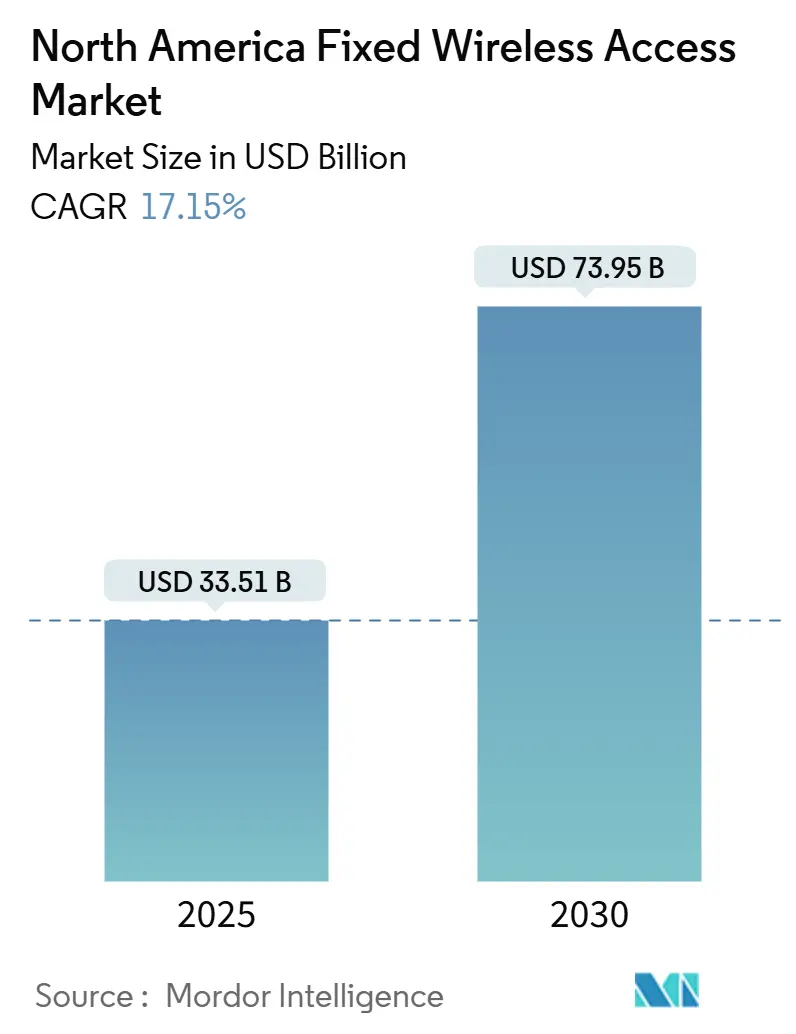

| Taille du Marché (2025) | 33.51 Milliards de dollars |

| Taille du Marché (2030) | 73.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'accès sans fil fixe en Amérique du Nord par Mordor Intelligence

La taille du marché de l'accès sans fil fixe en Amérique du Nord est estimée à 33,51 milliards USD en 2025 et devrait atteindre 73,95 milliards USD d'ici 2030, à un CAGR de 17,15 % au cours de la période de prévision (2025-2030). Les attributions régulières de spectre, les subventions fédérales pour le haut débit rural et la baisse des prix des équipements de locaux d'abonné (CPE) se conjuguent pour accélérer l'adoption de l'accès sans fil fixe. Les opérateurs de premier rang utilisent leurs ressources en bande médiane dans les bandes C et CBRS pour offrir des vitesses de l'ordre du gigabit, tout en évitant l'intensité capitalistique élevée et les cycles d'autorisation prolongés qui ralentissent le déploiement de la fibre. Les services ancrés sur des revenus mensuels récurrents constituent le modèle de monétisation dominant, les installations de CPE extérieur gagnent du terrain dans les zones de couverture périphériques, et la demande commerciale augmente fortement à mesure que les entreprises recherchent des options de connectivité à déploiement rapide. La pression concurrentielle exercée par les mises à niveau DOCSIS 4.0 des câblo-opérateurs incite les opérateurs à affiner leurs stratégies tarifaires, mais les programmes fédéraux, tels que l'initiative BEAD de 42,5 milliards USD, continuent d'orienter les économies rurales vers le marché de l'accès sans fil fixe [1]Administration nationale des télécommunications et de l'information, "Présentation du programme BEAD," ntia.gov.

Principaux enseignements du rapport

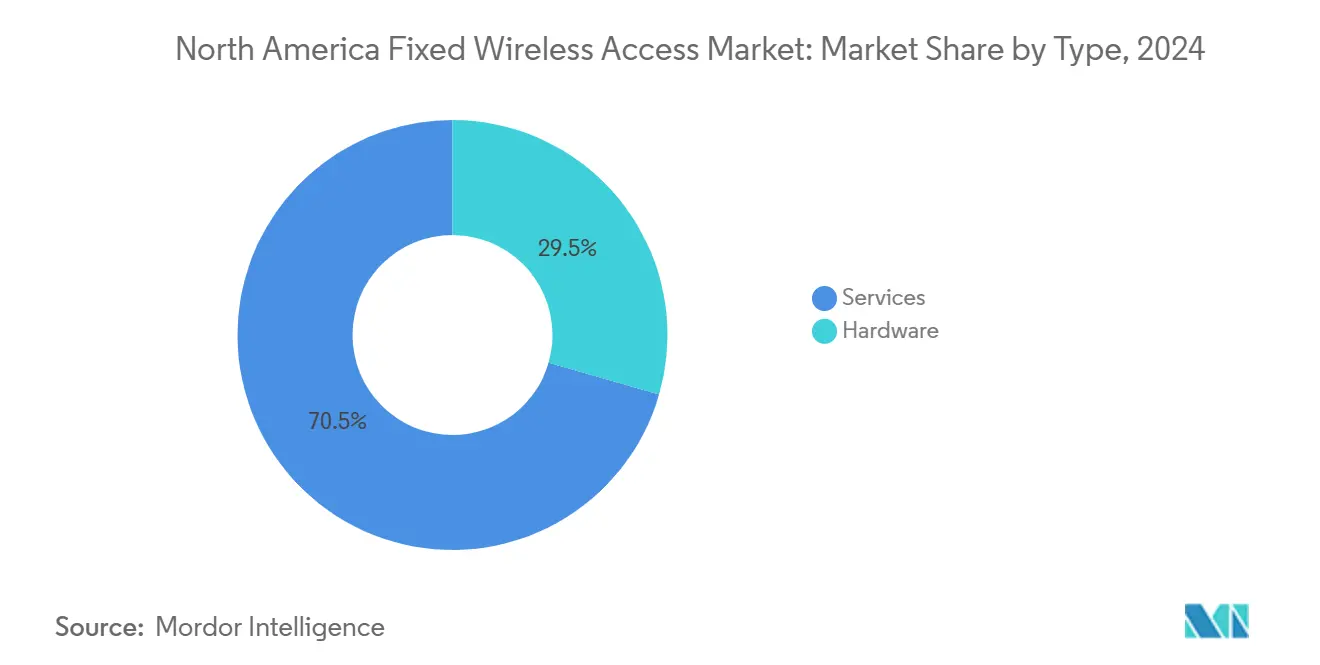

- Par type, les services représentaient 70,54 % de la part du marché de l'accès sans fil fixe en 2024, tandis que la catégorie matériel devrait se développer à un CAGR de 18,83 % jusqu'en 2030.

- Par application, le résidentiel représentait 67,31 % des revenus de 2024, tandis que le segment commercial devrait progresser à un CAGR de 25,02 % jusqu'en 2030.

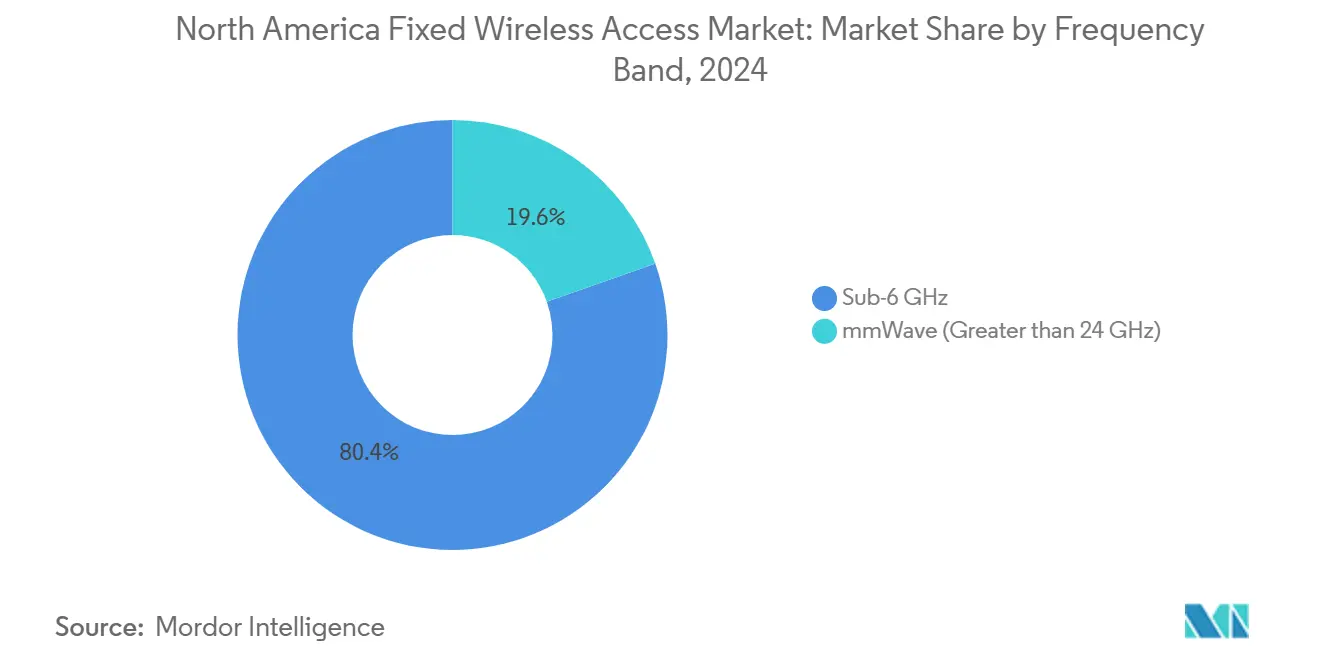

- Par bande de fréquences, la bande sous-6 GHz a capté une part de 80,39 % en 2024 ; le segment des ondes millimétriques devrait progresser à un CAGR de 26,47 % jusqu'en 2030.

- Par mode de déploiement, le CPE intérieur représentait 70,93 % de la valeur de 2024 ; cependant, le CPE extérieur devrait croître à un CAGR de 23,26 % d'ici 2030.

- Par pays, les États-Unis ont contribué à hauteur de 85,93 % des revenus de 2024 ; le Mexique est le pays à la croissance la plus rapide, avec un CAGR de 34,40 % jusqu'en 2030.

Tendances et perspectives du marché de l'accès sans fil fixe en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements rapides de la 5G en bande médiane par les opérateurs de premier rang aux États-Unis | +4.2% | États-Unis, avec répercussions au Canada | Moyen terme (2-4 ans) |

| Vents réglementaires favorables dans les bandes C et CBRS libérant des capacités sous-6 GHz | +3.8% | Amérique du Nord, concentrée dans les marchés urbains et suburbains | Court terme (≤ 2 ans) |

| Baisse du coût du CPE à installation autonome en dessous de 200 USD au détail | +2.9% | Mondial, avec adoption précoce dans les marchés ruraux américains | Court terme (≤ 2 ans) |

| Subventions fédérales et étatiques BEAD favorisant l'accès sans fil fixe pour le haut débit rural | +3.1% | États-Unis, ciblant les zones non desservies ou sous-desservies | Long terme (≥ 4 ans) |

| Exposition aux API des opérateurs télécoms permettant des niveaux d'accès sans fil fixe premium basés sur des SLA | +1.7% | Amérique du Nord, axée sur les segments entreprises | Moyen terme (2-4 ans) |

| Demande de liaison montante générée par l'IA générative depuis les appareils domestiques (assistants AR/XR) | +1.5% | Amérique du Nord, concentrée dans les ménages à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G en bande médiane par les opérateurs de premier rang aux États-Unis

La couverture en bande C de Verizon a atteint 200 millions de points de présence au troisième trimestre 2024, permettant des vitesses de liaison descendante typiques pour l'accès sans fil fixe supérieures à 300 Mbps dans les zones suburbaines où la pénétration de la fibre reste inférieure à 40 % [2]Verizon Communications, "Présentation aux investisseurs T3 2024," verizon.com. T-Mobile exploite ses ressources en 2,5 GHz pour offrir un service constant supérieur à 100 Mbps à 90 millions de foyers éligibles, constituant un substitut attractif aux réseaux DOCSIS 3.1 vieillissants. AT&T poursuit une stratégie de densification en bande C, visant 30 millions de passages d'ici 2026, ce qui complète les déploiements de fibre dans les zones métropolitaines à forte marge. La propagation en bande médiane permet des performances quasi en visibilité directe et une implantation simplifiée, offrant aux opérateurs l'échelle de couverture nécessaire pour capitaliser sur la croissance du marché de l'accès sans fil fixe. Des performances constantes à 100 Mbps prennent en charge confortablement la diffusion vidéo et les charges de travail en télétravail, satisfaisant une large part de la demande résidentielle.

Vents réglementaires favorables dans les bandes C et CBRS libérant des capacités sous-6 GHz

L'enchère de la bande C de la FCC à 81 milliards USD a mis 280 MHz de spectre continu en bande médiane en service commercial, soutenant des offres d'accès sans fil fixe de qualité entreprise correspondant aux SLA des lignes filaires. Le cadre CBRS ajoute 150 MHz de spectre sous licence légère, permettant aux fournisseurs d'accès Internet régionaux de lancer des offres compétitives sans la lourde charge de licences initiales. Un modèle de partage à trois niveaux protège les titulaires tout en permettant des schémas de réutilisation du spectre qui augmentent la capacité globale de 3 à 4 fois par rapport aux configurations cellulaires héritées. Les équipementiers, tels que Nokia, livrent désormais des petites cellules compatibles CBRS optimisées pour le montage sur poteaux électriques, contournant ainsi les litiges de zonage qui retardent souvent les mises à niveau macro. Collectivement, ces leviers réglementaires abaissent les barrières à l'entrée et élargissent le marché adressable de l'accès sans fil fixe.

Baisse du coût du CPE à installation autonome en dessous de 200 USD au détail

La passerelle extérieure FWA6 de Samsung a atteint un prix de 149 USD dans les canaux opérateurs en 2025, réduisant de plus de moitié le coût d'acquisition par rapport aux modèles de 2022 [3]Samsung Networks, "Fiche technique de la passerelle FWA6," samsung.com. L'unité intérieure Radio Dot d'Ericsson est disponible pour moins de 99 USD dans les contrats en volume, éliminant les frais de déplacement technicien de 150 à 200 USD qui freinaient auparavant les activations en milieu rural. Le matériel moins coûteux reflète la consolidation des jeux de puces et la montée en volume mondiale, qui a dépassé 100 millions d'abonnés. Des dépenses initiales réduites renforcent les marges des opérateurs, raccourcissent les délais de retour sur investissement et permettent des modèles prépayés qui séduisent les ménages sensibles au budget.

Subventions fédérales et étatiques BEAD favorisant l'accès sans fil fixe dans le haut débit rural

La NTIA a alloué 42,5 milliards USD dans le cadre du programme BEAD, avec 19 États approuvant formellement l'accès sans fil fixe aux côtés de la fibre dans leurs propositions de 2024. Le Texas est en tête avec 3,3 milliards USD, réservant environ 400 000 locaux ruraux où la fibre dépasse 5 000 USD par passage. La notation repose sur la vitesse, la latence et la fiabilité, et non sur la technologie. L'accès sans fil fixe en bande médiane moderne satisfait aisément les seuils de 25/3 Mbps et de latence inférieure à 100 ms, positionnant les opérateurs pour remporter des contrats dans les comtés peu peuplés. Les conditions de financement élargissent ainsi le marché de l'accès sans fil fixe au-delà du comblement suburbain vers des territoires ruraux profonds en zone vierge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du spectre urbain dans les centres des grandes villes américaines | -2.3% | États-Unis, grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Litiges d'accès aux poteaux électriques ralentissant le déploiement du CPE extérieur | -1.8% | Amérique du Nord, zones de déploiement suburbaines et rurales | Court terme (≤ 2 ans) |

| Guerres de prix DOCSIS 4.0 des câblo-opérateurs comprimant l'ARPU de l'accès sans fil fixe | -2.1% | États-Unis et Canada, territoires desservis par le câble | Moyen terme (2-4 ans) |

| Dégradation du service des ondes millimétriques liée aux conditions météorologiques dans les États du nord | -1.4% | Nord des États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre urbain dans les centres des grandes villes américaines

Le trafic les jours de match dans les quartiers de stades réduit le débit de l'accès sans fil fixe jusqu'à 60 %, incitant les opérateurs à donner la priorité à l'expérience mobile plutôt qu'aux flux internet domestiques. Des marchés tels que Dallas, Chicago et Los Angeles illustrent le plafond des taux de pénétration une fois que la charge sectorielle dépasse 15 à 20 foyers simultanés. Les opérateurs superposent des petites cellules et déploient le partage dynamique du spectre, mais ces deux tactiques augmentent l'intensité capitalistique et réduisent le potentiel de marge. Par conséquent, les zones urbaines denses pourraient plafonner le marché adressable de l'accès sans fil fixe plus tôt que les zones suburbaines ou rurales.

Guerres de prix DOCSIS 4.0 des câblo-opérateurs comprimant l'ARPU de l'accès sans fil fixe

Le niveau DOCSIS 4.0 à 2 Gbps de Comcast est moins cher que le service d'accès sans fil fixe comparable de 20 à 30 % dans de nombreuses banlieues, poussant les opérateurs sans fil à regrouper des avantages mobiles ou de streaming pour maintenir la parité. Le déploiement accéléré de Charter vers 15 millions de foyers fin 2024 intensifie la pression, notamment là où le câble bénéficie d'une position dominante en matière de droit de passage. Les nouveaux entrants sur le marché de l'accès sans fil fixe doivent donc adopter des stratégies tarifaires et de niveaux de service créatives pour amortir l'érosion de l'ARPU tout en augmentant le nombre d'abonnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services s'imposent durablement en tête

Le segment des services a dominé les revenus de 2024 à hauteur de 70,54 %, reflétant une nette préférence des opérateurs pour les flux de trésorerie par abonnement plutôt que pour les ventes de matériel ponctuelles. Avec un CAGR de 18,83 %, les services contribueront à la plus grande valeur absolue en dollars à la taille du marché de l'accès sans fil fixe jusqu'en 2030. Les clients entreprises valorisent les niveaux de service garantissant la bande passante, la latence et la gigue, tandis que les utilisateurs résidentiels ont tendance à se tourner vers des forfaits mensuels simples de type « brancher et oublier ». Le matériel, comprenant les CPE et les unités d'accès, devrait croître ; cependant, il représentera une fraction décroissante des revenus à mesure que la déflation des semi-conducteurs réduit les prix de vente moyens et que les fournisseurs se tournent vers des modèles d'attachement de services gérés. Le découpage en tranches de réseau de Nokia prend en charge des niveaux de qualité de service différenciés que les opérateurs monétisent via des niveaux premium, une tactique susceptible d'élargir la part du marché de l'accès sans fil fixe pour les services dans les années à venir.

La part de 29,46 % du matériel en 2024 continuera de s'éroder à mesure que les kits à installation autonome arrivent à maturité et que la valeur se déplace vers les plateformes d'orchestration basées sur le cloud. Les opérateurs capitalisent sur des déploiements à faible dépense opérationnelle en amortissant les investissements en accès radio et en transport sur une base d'abonnés plus large, renforçant la prééminence de la monétisation axée sur les services. Néanmoins, le canal matériel conserve son importance pour les déploiements spécialisés tels que les réseaux industriels privés où des réseaux d'antennes sur mesure restent essentiels.

Par application : l'adoption commerciale s'accélère

Le résidentiel représentait 67,31 % des revenus de 2024, héritage du positionnement initial de l'accès sans fil fixe comme alternative au câble pour les ménages. La taille du marché de l'accès sans fil fixe pour les déploiements commerciaux devrait progresser à un CAGR de 25,02 %, réduisant l'écart d'ici 2030 à mesure que les entreprises adoptent une connectivité à déploiement rapide pour les boutiques éphémères, les chantiers de construction et les succursales. Verizon Business indique que l'ARPU commercial est en moyenne 3 à 5 fois supérieur à l'ARPU résidentiel, apportant une contribution significative aux revenus mixtes.

Les moteurs de la demande comprennent les mandats de résilience des succursales, le transport de données des capteurs IoT et le besoin de connectivité à court terme lors de rénovations de bâtiments. Le renforcement des cadres de cybersécurité suscite également un intérêt pour les liaisons d'accès sans fil fixe isolées qui contournent les réseaux locaux partagés des bâtiments. À mesure que ces cas d'usage se multiplient, le segment commercial devrait apporter une contribution disproportionnée à la part du marché de l'accès sans fil fixe d'ici la fin de la décennie.

Par bande de fréquences : le sous-6 GHz domine, les ondes millimétriques trouvent leurs niches

Avec 80,39 % des revenus de 2024, le sous-6 GHz reste le cheval de bataille grâce à sa propagation indulgente et à son espacement économique des sites cellulaires. La taille du marché de l'accès sans fil fixe associée aux ondes millimétriques devrait se développer rapidement, avec un CAGR de 26,47 %, à mesure que les opérateurs déploient des CPE extérieurs et orientent les faisceaux pour maintenir des liaisons gigabit. AT&T concentre ses déploiements d'ondes millimétriques sur les immeubles de grande hauteur où la visibilité directe est gérable et la demande de capacité aiguë.

Le sous-6 GHz bénéficie d'un traitement réglementaire simplifié et exploite les grilles macro existantes, tandis que les ondes millimétriques excellent dans les clusters d'utilisateurs denses en quête de débit instantané élevé. Les fournisseurs continuent d'affiner la formation de faisceaux adaptative et les amplificateurs de puissance à suivi d'enveloppe, qui améliorent les bilans de liaison des ondes millimétriques de 5 à 6 dB, étendant la couverture viable d'un ou deux blocs supplémentaires.

Par mode de déploiement : la dynamique du CPE extérieur s'affirme

Les passerelles intérieures représentaient encore 70,93 % des dépenses de 2024, mais les unités extérieures progressent à un rythme de 23,26 % de CAGR jusqu'en 2030, les opérateurs cherchant à améliorer les rapports signal sur bruit en bordure de cellule. Les installations extérieures élèvent la hauteur des antennes, évitent l'atténuation des murs intérieurs et peuvent améliorer l'efficacité spectrale de 2 à 3 fois, élargissant la part du marché de l'accès sans fil fixe pour ce mode sur l'horizon de prévision. Les supports à montage autonome et les flux d'activation eSIM intégrés réduisent les contraintes pour les propriétaires, aidant le CPE extérieur à dépasser un taux de pénétration de 35 % parmi les nouvelles installations d'ici 2027.

Les conditions climatiques extrêmes ont historiquement ralenti l'adoption extérieure ; les boîtiers robustifiés tolèrent désormais des températures allant de –40 °C à +65 °C et prennent en charge une dissipation thermique rapide. Les réformes réglementaires imposant des délais de réponse de 60 jours pour l'accès aux poteaux électriques accélèrent davantage les déploiements de quartier, réduisant le coût par passage et améliorant le calcul du retour sur investissement.

Analyse géographique

Les États-Unis ont généré 85,93 % des revenus régionaux de 2024, portés par la profondeur du spectre en bande médiane, les promotions agressives des opérateurs et la tranche de financement BEAD de 42,5 milliards USD, qui renforce les économies rurales. Verizon, T-Mobile et AT&T desservaient ensemble plus de 5 millions d'abonnés fin 2024, les couronnes suburbaines autour des métropoles secondaires affichant la dynamique d'ajout net la plus rapide. La récolte de la bande C a fourni des blocs continus de 80 MHz dans de nombreuses zones économiques partielles, permettant aux opérateurs d'atteindre systématiquement les métriques de liaison descendante à 100 Mbps nécessaires à l'éligibilité BEAD.

Le Canada représente une opportunité mature mais à évolution plus lente. Rogers, Bell et Telus se concentrent sur les communautés éloignées, les chalets en région lacustre et les camps pétroliers où le haut débit terrestre reste non rentable. Le Fonds universel pour le haut débit fédéral de 1,75 milliard CAD couvre une partie du transport, bien que les décideurs politiques donnent encore la priorité à la fibre lorsque la densité de population le justifie. Les marges d'atténuation des ondes millimétriques liées aux conditions météorologiques poussent les opérateurs vers des solutions sous-6 GHz et des CPE intérieurs tolérant des températures hivernales de –30 °C.

Le Mexique est le moteur de croissance émergent, projeté à un CAGR de 34,40 % jusqu'en 2030. Telcel d'América Móvil a introduit l'accès sans fil fixe en bande médiane dans 15 États en 2024, en se concentrant sur les ménages de la classe moyenne suburbaine et les petits bureaux dépourvus de fibre. La récente libéralisation du spectre dans les bandes 2,5 GHz et 3,5 GHz offre une marge de manœuvre suffisante pour une expansion nationale. L'Instituto Federal de Telecomunicaciones stipule un débit descendant minimum de 25 Mbps, que l'empreinte actuelle en bande médiane dépasse aisément. L'intensification des investissements étrangers et les accords de partage de tours devraient aider le Mexique à faire passer sa part des revenus du marché régional de l'accès sans fil fixe de moins de 10 % en 2024 à environ 18 % d'ici 2030.

Paysage concurrentiel

L'accès sans fil fixe en Amérique du Nord présente une concentration modérée, Verizon, T-Mobile et AT&T revendiquant environ 60 % du total des abonnés en 2024. Leur profondeur de spectre et leurs grilles macro existantes procurent des avantages en termes de coûts qui freinent les nouveaux entrants, mais des acteurs régionaux tels que UScellular et une constellation de fournisseurs d'accès Internet sans fil fixe exploitent des déploiements ciblés pour se tailler des niches défendables. Les câblo-opérateurs déploient le DOCSIS 4.0 pour contrer le désabonnement, mais font face à la lassitude des clients face aux hausses de prix annuelles, ouvrant une fenêtre pour la substitution par l'accès sans fil fixe.

Les fournisseurs de technologie, tels que Nokia, Ericsson, Samsung et le nouvel entrant Tarana Wireless, intensifient la rivalité en regroupant matériel, logiciels d'orchestration et services gérés. La plateforme sans visibilité directe de Tarana a remporté des contrats avec plus de 200 fournisseurs d'accès Internet sans fil, desservant des vallées et des terrains boisés hors de portée du LTE standard. L'activité de brevets autour de la formation de faisceaux et de l'annulation d'interférences pilotée par l'IA a augmenté de 40 % d'une année sur l'autre en 2024, laissant présager de nouvelles améliorations de performance susceptibles de réduire l'avantage de coût longtemps détenu par le câble.

Les mouvements stratégiques comprennent le partenariat de partage de spectre de Verizon avec des acteurs satellitaires pour étendre la portée de la bande C dans les zones périphériques, le regroupement par T-Mobile de l'internet domestique avec le mobile Magenta MAX pour augmenter la valeur vie client, et la poursuite sélective par AT&T de corridors entreprises à forte marge, associée à un repli hybride fibre/accès sans fil fixe. Collectivement, ces stratégies suggèrent une course à la différenciation sur la qualité de service, l'économie des offres groupées et la précision géographique plutôt que sur le seul prix brut.

Leaders du secteur de l'accès sans fil fixe en Amérique du Nord

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rogers Communications Inc.

TELUS Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : AT&T a dépassé 30 millions de sites résidentiels et professionnels couverts par la fibre, renforçant une stratégie de déploiement sélectif qui équilibre les offres du marché de l'accès sans fil fixe avec les zones fibre rentables.

- Février 2025 : UScellular s'est associé à Samsung pour déployer l'accès sans fil fixe sur 400 000 sites ruraux, en utilisant le spectre des ondes millimétriques et de la bande médiane, ciblant les marchés sous-desservis où les coûts de la fibre dépassent 5 000 USD par local.

Périmètre du rapport sur le marché de l'accès sans fil fixe en Amérique du Nord

| Matériel | Équipement de locaux d'abonné (CPE) |

| Unités d'accès (femtocellules et picocellules) | |

| Services |

| Résidentiel |

| Commercial |

| Industriel |

| Sous-6 GHz |

| Ondes millimétriques (> 24 GHz) |

| CPE intérieur |

| CPE extérieur |

| États-Unis |

| Canada |

| Mexique |

| Par type | Matériel | Équipement de locaux d'abonné (CPE) |

| Unités d'accès (femtocellules et picocellules) | ||

| Services | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par bande de fréquences | Sous-6 GHz | |

| Ondes millimétriques (> 24 GHz) | ||

| Par mode de déploiement | CPE intérieur | |

| CPE extérieur | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'accès sans fil fixe en Amérique du Nord en 2025 ?

Le marché est évalué à 33,51 milliards USD en 2025 et devrait s'étendre à 73,95 milliards USD d'ici 2030.

Quel taux de croissance est prévu pour l'accès sans fil fixe jusqu'en 2030 ?

Les revenus régionaux devraient augmenter à un CAGR de 17,15 % sur la période 2025-2030.

Quel segment contribue le plus aux revenus aujourd'hui ?

Les services contribuent à hauteur de 70,54 % des revenus de 2024, en raison de l'accent mis par les opérateurs sur les modèles d'abonnement récurrents.

Quelle application connaît la croissance la plus rapide ?

Les déploiements commerciaux progressent à un CAGR de 25,02 % à mesure que les entreprises recherchent une connectivité à déploiement rapide et des liaisons de secours.

Quel pays affiche la croissance de marché la plus rapide ?

Le Mexique est en tête avec un CAGR prévu de 34,40 % jusqu'en 2030 en raison de la modernisation des infrastructures et de la libéralisation réglementaire.

Quelle est la concentration du paysage concurrentiel ?

Verizon, T-Mobile et AT&T contrôlent ensemble environ 60 % des abonnés, indiquant une concentration modérée.

Dernière mise à jour de la page le: