Taille et Part du Marché de la Fabrication d'Acier de Construction en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

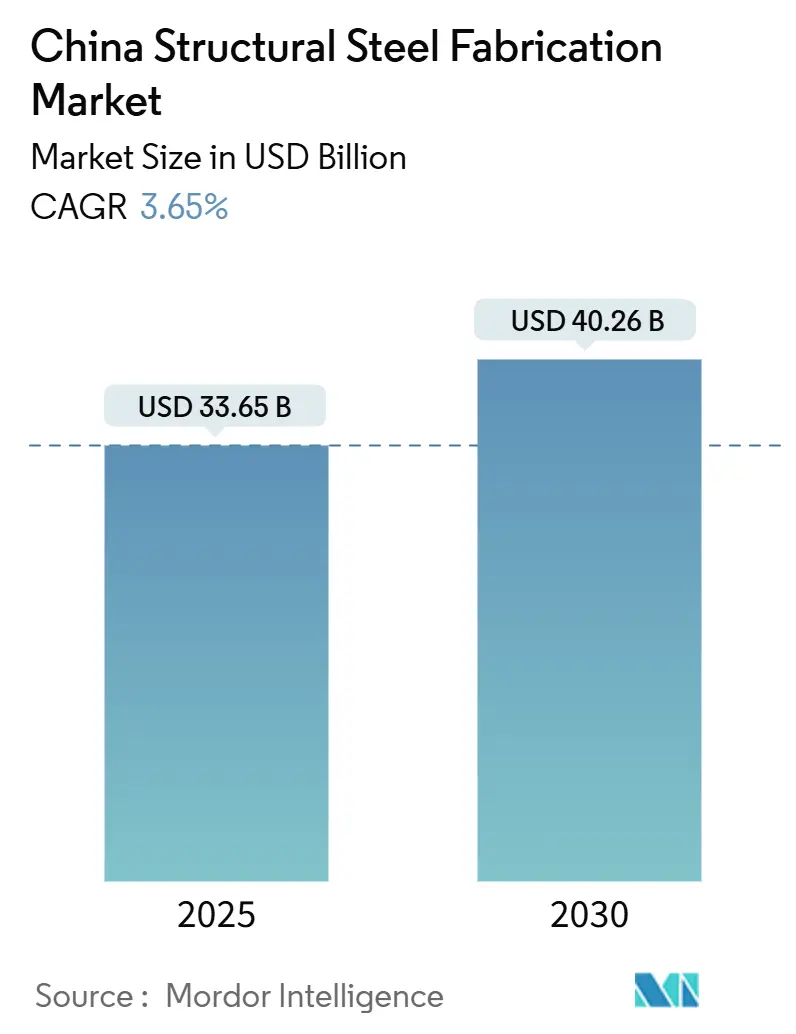

| Taille du Marché (2025) | 33.65 Milliards de dollars |

| Taille du Marché (2030) | 40.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.65% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication d'Acier de Construction en Chine par Mordor Intelligence

La taille du Marché de la Fabrication d'Acier de Construction en Chine s'élevait à 33,65 milliards USD en 2025 et devrait atteindre 40,26 milliards USD d'ici 2030, progressant à un CAGR de 3,65 %. La croissance se modère par rapport aux pics passés mais reste résiliente, le 14e Plan quinquennal de Pékin orientant les fonds vers les réseaux à ultra-haute tension, les corridors ferroviaires à grande vitesse et les logements publics modulaires. Les fabricants qui automatisent leurs lignes de soudage, déploient des cellules de production à jumeau numérique et obtiennent des certifications aux normes GB décrochent des contrats premium, tandis que les mandats d'acier bas carbone font évoluer les achats vers la production de fours à arc électrique et les matières premières à base de ferraille. Les règles de remplacement de capacité gouvernementales resserrent les seuils d'émissions et d'efficacité énergétique, poussant les petits ateliers vers la consolidation ou la sortie, et élargissant les opportunités pour les groupes intégrés qui contrôlent déjà les brames en amont et la logistique en aval. Parallèlement, la demande à l'exportation provenant des projets de la Ceinture et de la Route ancre les carnets de commandes côtiers, amortissant les fluctuations cycliques intérieures et renforçant le marché de l'acier de construction fabriqué en Chine en tant que fournisseur pivot au sein des chaînes de valeur mondiales des infrastructures[1]Commission nationale du développement et de la réforme, "Catalogue des projets du 14e Plan quinquennal 2025," ndrc.gov.cn.

Principaux Enseignements du Rapport

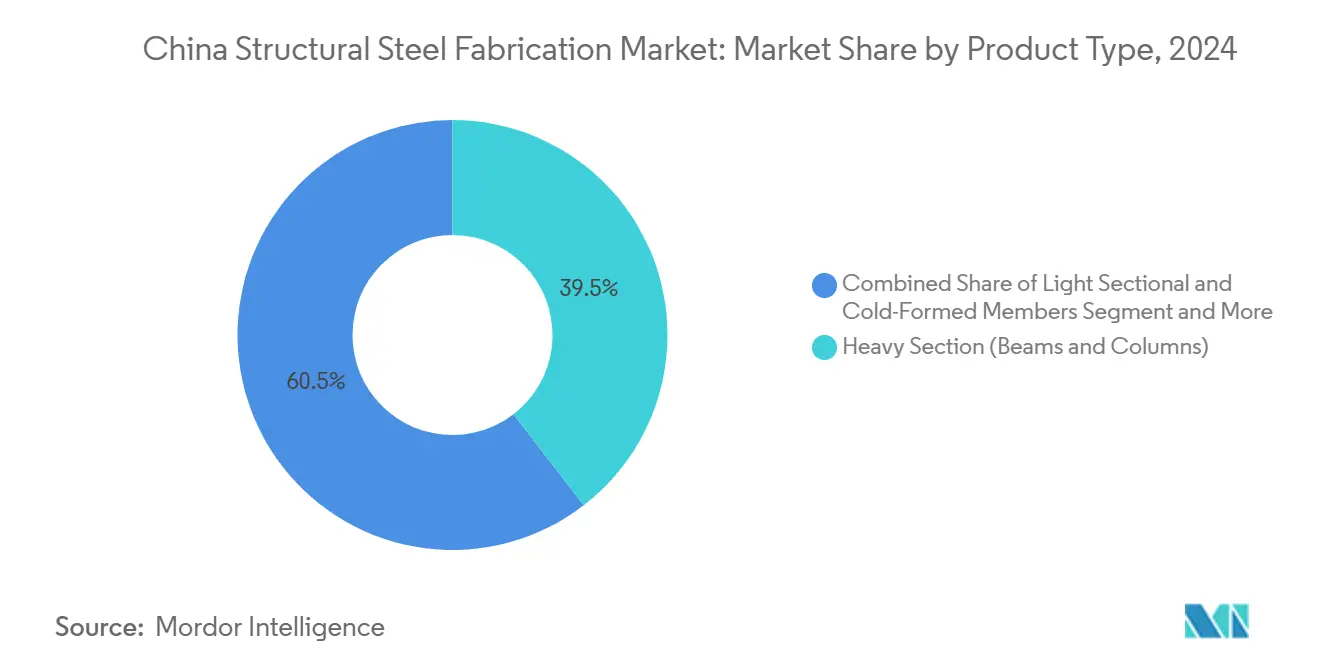

- Par type de produit, les profilés lourds ont capté 39,54 % de la part du marché de l'acier de construction fabriqué en Chine en 2024.

- Par secteur d'utilisation final, le transport d'infrastructure a enregistré le CAGR prévisionnel le plus élevé à 5,3 % jusqu'en 2030.

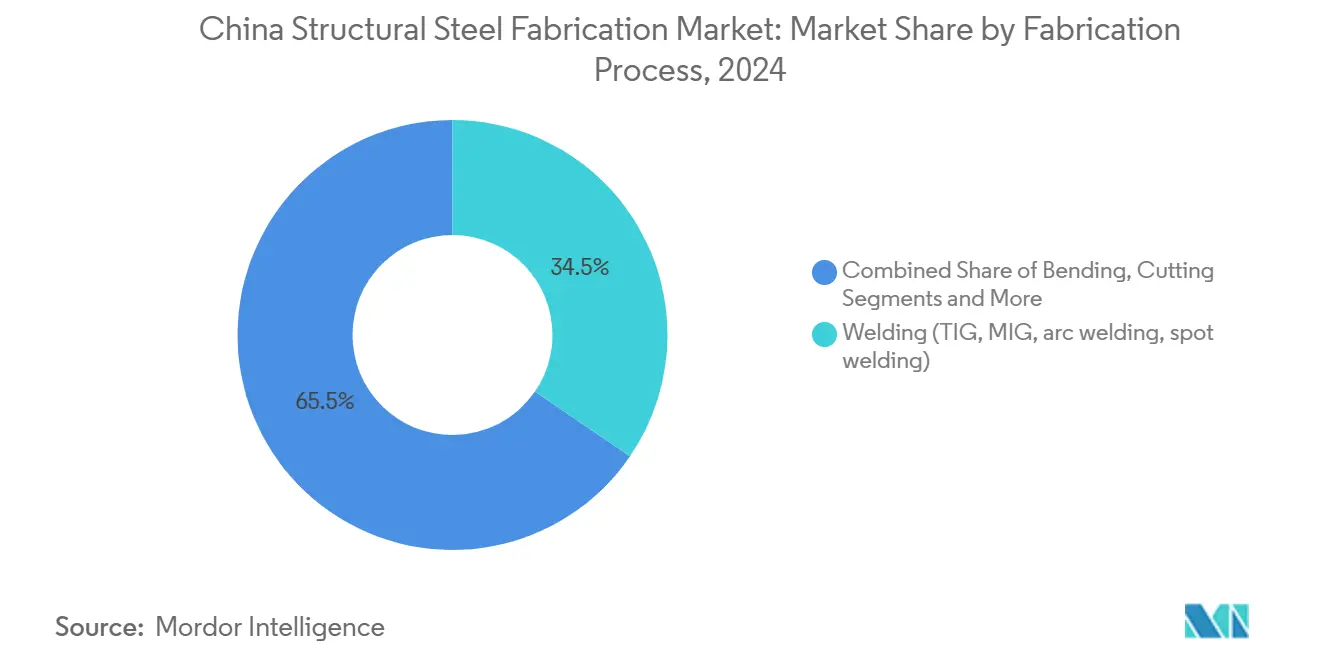

- Par procédé de fabrication, les technologies de découpe devraient se développer à un CAGR de 4,69 % entre 2025 et 2030.

- Par géographie, le Jiangsu a dominé avec une part de revenus de 16,2 % en 2024, tandis que le Reste de la Chine devrait croître à un CAGR de 4,56 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Fabrication d'Acier de Construction en Chine

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Dépenses publiques en infrastructures dans le cadre du 14e Plan quinquennal | +1.2% | National, notamment Jiangsu, Guangdong et Pékin | Moyen terme (2-4 ans) |

| Adoption de la construction préfabriquée et modulaire | +0.8% | National, adoption précoce à Shenzhen, Guangdong | Long terme (≥ 4 ans) |

| Urbanisation et demande en immeubles de grande hauteur dans les méga-agglomérations | +0.6% | Villes de premier rang, le Delta du Yangtsé, le Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Politiques de décarbonation favorisant l'acier bas carbone | +0.4% | National, plus strictes dans la région Pékin-Tianjin-Hebei | Long terme (≥ 4 ans) |

| Soudage robotisé piloté par l'IA et jumeaux numériques | +0.3% | Pôles de Jiangsu, Guangdong et Shanghai | Court terme (≤ 2 ans) |

| Exportation de modules fabriqués pour la Ceinture et la Route | +0.2% | Provinces côtières, Guangdong, Zhejiang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Publiques en Infrastructures dans le Cadre du 14e Plan Quinquennal

L'investissement public est un catalyseur primaire pour le marché de l'acier de construction fabriqué en Chine. En 2025, la State Grid Corporation a lancé un appel d'offres portant sur 568 000 tonnes métriques de pylônes en acier pour des lignes à ultra-haute tension, soit 115 % de plus que les niveaux de 2024. Les nouveaux corridors ferroviaires, tels que la ligne Xiong'an-Shangqiu de 552 km, multiplient la demande en poutres-caissons et en treillis de ponts. Le programme d'énergie propre du Liaoning, d'une valeur de 121 milliards USD, accélère le développement des énergies renouvelables connectées au réseau, qui nécessitent des structures en treillis résistantes à la corrosion. Les fabricants capables de documenter leur conformité aux normes GB/T 700 et un contrôle qualité traçable décrochent la majorité de ces commandes à long cycle, traduisant directement les directives politiques en gains d'utilisation des chantiers[2]State Grid Corporation of China, "Avis d'appel d'offres UHV 2025," sgcc.com.

Adoption de la Construction Préfabriquée et Modulaire

La Chine vise à ce que 30 % des nouvelles constructions adoptent des méthodes assemblées d'ici 2025, propulsant les ossatures en acier finies en usine vers une acceptation généralisée. CIMC MBI et CSCEC Steel livrent désormais des modules de salles de bains et des chambres d'hôtel volumétriques où 80 à 90 % des composants arrivent préinstallés, comprimant les délais de chantier de plus de moitié. Shenzhen impose des ratios de préfabrication sur les travaux publics et soutient les promoteurs avec des incitations au crédit vert, faisant de la ville un pôle de démonstration. La modularisation bénéficie également aux provinces occidentales qui manquent de main-d'œuvre qualifiée sur le terrain, réorientant la capacité de production hors site des zones côtières vers la demande intérieure.

Urbanisation et Demande en Immeubles de Grande Hauteur dans les Méga-Agglomérations

La migration urbaine rapide soutient la construction de tours dans la Grande Baie et le Delta du Yangtsé. Des projets comme la Cité financière internationale de Guangzhou nécessitent des colonnes en H à haute résistance avec des tolérances inférieures au millimètre que seule une poignée de fabricants peut livrer de manière répétée. La coordination pilotée par la modélisation des données du bâtiment entre les architectes, les fournisseurs d'armatures et les installateurs de façades réduit les délais et les coûts de reprise. Cependant, les plafonds d'endettement municipaux retardent parfois les extensions de métro et d'aéroport, rappelant aux fournisseurs d'équilibrer leurs carnets de commandes entre les canaux privés, publics et à l'exportation.

Politiques de Décarbonation Favorisant l'Acier Bas Carbone

L'engagement de neutralité carbone de la Chine à l'horizon 2060 redéfinit les achats. Donghua Iron & Steel a commandé deux fours à arc électrique jumeaux avec chargement Zerobucket qui économisent 50 kWh par tonne et réduisent les émissions directes de CO₂. Les fabricants achetant des tôles issues de fours à arc électrique bénéficient d'un avantage commercial auprès des développeurs d'énergies renouvelables et des acheteurs étrangers soumis à des taxes d'ajustement aux frontières. Le recyclage en boucle de ferraille, les panneaux solaires sur site et la vérification ISO 14064 émergent comme des prérequis aux appels d'offres, remodelant le paysage concurrentiel en faveur des entreprises disposant du capital et des outils numériques pour quantifier les réductions d'empreinte carbone.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | National, aiguë dans les régions côtières dépendantes des importations | Court terme (≤ 2 ans) |

| Surcapacité industrielle et concurrence par les prix | -0.5% | National, concentrée dans le Hebei, le Jiangsu, le Liaoning | Moyen terme (2-4 ans) |

| Normes d'émissions GB plus strictes pour les fabricants | -0.4% | National, application plus stricte dans la région Pékin-Tianjin-Hebei | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en soudage avancé et modélisation des données du bâtiment | -0.3% | Pôles manufacturiers du Jiangsu, Guangdong, Shanghai | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les prix des billettes ont atteint 3 310 CNY par tonne (466 USD) en octobre 2024, les programmes de relance ayant ravivé la demande de construction. Les fabricants sans contrats à long terme sur le minerai ont subi des tensions soudaines sur leur trésorerie, en particulier ceux qui exportent avec des clauses à prix fixe libellées en USD. Les aciéries intégrées amortissent les fluctuations grâce à leurs mines et cokeries captives, mais les ateliers indépendants supportent l'intégralité de l'impact. Les achats à terme et la couverture par des contrats à terme restent sous-utilisés parmi les PME, laissant les marges exposées lors des pics de prix.

Surcapacité Industrielle et Concurrence par les Prix

La capacité nominale de fabrication de la Chine dépasse déjà la demande de plus de 50 millions de tonnes et pourrait atteindre 250 millions de tonnes dans la décennie. L'excédent de poutrelles et de sections tubulaires inonde les tableaux d'appels d'offres, comprimant les prix des produits courants et provoquant une fuite vers la qualité et la spécialisation. La Commission nationale du développement et de la réforme impose désormais des échanges de capacité un pour un, mais une mise en œuvre provinciale inégale retarde la rationalisation. Les entreprises tournées vers l'avenir se diversifient dans des segments de niche comme les tours d'éoliennes ou les réservoirs de stockage de gaz naturel liquéfié, où les barrières techniques protègent les marges des guerres de prix tirées par les volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Profilés Lourds Ancrent un Mix Diversifié

Les profilés lourds ont capté 39,54 % de la part du marché de la fabrication d'acier de construction en Chine en 2024, portés par les lancements de ponts ferroviaires et les gratte-ciel en centre-ville. La dépendance du segment aux profilés en H laminés conformes à la norme GB/T 11263 s'aligne sur les spécifications des travaux publics, assurant un flux d'appels d'offres prévisible même lorsque les mises en chantier résidentielles fléchissent. Sur la fenêtre de prévision, les profilés lourds surpassent encore les profilés légers en raison d'une croissance de 5,3 % de CAGR dans le programme de corridors de transport qui relie ponts, dépôts et viaducs surélevés. Des fabricants tels que Baowu Construction intègrent le profilage robotisé et l'inspection par ultrasons pour respecter les tolérances des poutres de 80 m de portée, renforçant leur positionnement sur les contrats de conception-construction.

Les profilés légers et les éléments formés à froid profitent du boom modulaire dans les écoles et les immeubles d'appartements de hauteur moyenne, où les pannes en C et les lisses en Z standardisées réduisent considérablement le temps de montage. Les sections structurelles creuses prospèrent dans les grilles de façades et les plateformes mécaniques, aidées par des fabricants comme LEFIN qui proposent des doubles certifications EN 10219 et ASTM A500. Parallèlement, les poutres à âme pleine pour les structures pétrochimiques bénéficient d'un coup de pouce grâce aux modernisations de raffineries, notamment l'expansion de 2,7 milliards USD de l'île Daxie de CNOOC prévue pour livraison en 2026. Collectivement, ces niches maintiennent les carnets de commandes en bonne santé même si les ajouts bruts de surface de plancher ralentissent, renforçant la base de revenus équilibrée au sein du marché de l'acier de construction fabriqué en Chine.

Par Secteur d'Utilisation Final : La Construction Domine, l'Énergie Accélère

La construction représentait 47,68 % de la taille du marché de la fabrication d'acier de construction en Chine en 2024, avec les tours commerciales et les pôles de transport comme piliers de volume. Le transport d'infrastructure mènera la croissance avec un CAGR prévisionnel de 5,3 % jusqu'en 2030, les corridors ferroviaires à plus de 200 km/h reliant les villes intérieures aux ports côtiers. Le renouvellement urbain stimule la demande de rénovation pour des poutres parasismiques à Pékin et Shanghai, tandis que les partenariats public-privé financent des lignes de métro léger en banlieue nécessitant des segments de guideway surélevés.

La demande en énergie et électricité progresse à un CAGR de 5,05 % avec la multiplication des commandes de tours d'éoliennes et des structures de suiveurs solaires dans le cadre des quotas d'énergies renouvelables. Les fabricants capables de laminer des semelles de 120 mm d'épaisseur ou d'usiner des plaques d'assise de boîtes de vitesses décrochent des contrats récurrents auprès des équipementiers d'éoliennes. Les équipements industriels, des entrepôts automatisés aux usines de semi-conducteurs, offrent une croissance stable à un chiffre moyen soutenue par les incitations à la modernisation industrielle de Pékin. Les acteurs pétrochimiques et du gaz naturel liquéfié commandent des enveloppes de récipients sous pression à parois épaisses qui testent les compétences de formage à haute température des ateliers spécialisés, diversifiant les revenus au-delà des segments de construction tirés par les volumes au sein du marché de l'acier de construction fabriqué en Chine.

Par Procédé de Fabrication : Le Soudage Commande, la Découpe Innove

Le soudage a dominé avec une contribution de 34,54 % au marché de la fabrication d'acier de construction en Chine en 2024, les lignes à arc submergé multipasses assemblant des poutres de plus de 40 m. Les robots pilotés par l'IA réajustent désormais les angles de torche à la volée, réduisant les rebuts de reprise de 60 % et élevant le rendement de passage au-dessus de 95 %. Le MIG à double fil à haute fréquence accélère la pose de la passe de fond, critique dans les anneaux de réservoirs de gaz naturel liquéfié où la distorsion doit rester inférieure à 2 mm. Les partenariats de formation entre Lincoln Electric et les instituts de formation professionnelle répondent aux pénuries d'opérateurs qualifiés, élargissant le vivier de main-d'œuvre.

Les procédés de découpe connaîtront la croissance la plus rapide à un CAGR de 4,69 %, portés par des machines à laser à fibre qui découpent des tôles de 40 mm à 40 m/min avec des bords sans oxyde, prêts pour l'assemblage direct par soudage. Les tables plasma avec têtes de chanfrein automatiques et les systèmes à jet d'eau pour les pièces en inox complètent une boîte à outils qui sous-tend le traitement par lots en flux tendu. L'usinage, le formage et la fonderie conservent leur rôle dans les travaux de niche, notamment les moyeux de turbines et les nœuds architecturaux, et la surveillance par jumeau numérique dans tous les ateliers établit une boucle d'amélioration continue qui sous-tend la compétitivité sur le marché de l'acier de construction fabriqué en Chine.

Analyse Géographique

Le Jiangsu détenait 16,2 % des revenus nationaux en 2024 grâce à une base de fournisseurs bien établie à proximité des chantiers navals, des parcs chimiques et des chantiers de tunnels de métro. Les incitations provinciales à la robotique industrielle ont réduit les délais de retour sur investissement à moins de trois ans, incitant les fabricants de taille moyenne à remplacer le soudage manuel par des robots sur portique. Les pôles de cols blancs de Shanghai voisine exigent des façades haut de gamme, permettant aux chantiers du Jiangsu de déployer le pliage CNC avancé et la découpe laser 3D pour distancer les concurrents du Hebei.

Le Guangdong capte les commandes à l'exportation destinées à l'ASEAN et au Moyen-Orient, où les clients préfèrent des fournisseurs certifiés à la fois aux normes GB et EN. Son réseau logistique du Delta de la Rivière des Perles comprime les délais de conteneur à quai en dessous de 24 heures, un différenciateur clé pour les contrats d'expédition modulaire. Le Zhejiang ajoute une agilité entrepreneuriale, de nombreuses usines adoptant des systèmes de gestion de la production à la commande qui absorbent les délais courts pour des toitures de stades sur mesure. Ensemble, le trio côtier ancre plus de la moitié du marché de l'acier de construction fabriqué en Chine, mais les perspectives de croissance s'orientent vers l'intérieur des terres.

Le segment Reste de la Chine affichera le CAGR le plus rapide à 4,56 % jusqu'en 2030, Chongqing, le Sichuan et le Shaanxi attirant des usines mécaniques loin des zones côtières à coût élevé. Les subventions au fret ferroviaire et les prix fonciers plus bas compensent les distances d'exportation plus longues, et l'accès aux mines de minerai voisines réduit les frais de transport des billettes. Les planificateurs provinciaux canalisent les fonds centraux vers les ponts sur les affluents du Yangtsé et les parcs éoliens sur le Plateau de Lœss, chacun exigeant des tonnages qui alimentent de nouveaux laminoirs à poutres et à tubes. La diversification géographique couvre le risque macroéconomique et lisse les cycles de demande sur l'ensemble du marché de l'acier de construction fabriqué en Chine[3]Ministère du Commerce, "Statistiques d'exportation d'équipements de la Ceinture et de la Route 2024," mofcom.gov.

Paysage Concurrentiel

Le marché de la fabrication d'acier de construction en Chine présente une fragmentation modérée. Les conglomérats d'État tels que Baowu et China Railway Construction relient l'approvisionnement en matériaux, la fabrication et l'exécution de projets, tirant parti de leur échelle pour négocier des contrats de minerai et financer des modernisations robotiques sur plusieurs sites. Les acteurs privés répondent en se spécialisant dans des segments à tolérances serrées et à rotation rapide, des viroles de tours éoliennes aux treillis de centres de données, misant sur leur agilité plutôt que sur les volumes.

Les courses à l'automatisation définissent les récits concurrentiels. China Petroleum Pipeline Engineering a introduit un robot soudeur automoteur qui réduit le temps de cycle d'assemblage de sept heures à une, établissant un référentiel que les autres s'empressent d'égaler. Les petites entreprises mutualisent leur capital via des coopératives régionales pour louer des équipements similaires, nivelant le terrain technologique tout en conservant leur indépendance de propriété. L'adoption du jumeau numérique s'accélère parmi les entreprises desservant les modules pétrochimiques, avec des tableaux de bord en nuage qui simulent le retrait de soudage avant le démarrage de la production, réduisant les délais d'ajustement sur site.

Les alliances stratégiques se multiplient. La coentreprise de 1,84 milliard USD d'ArcelorMittal avec China Oriental injecte des nuances de bobines internationales dans la demande intérieure d'acier électrique pour les moteurs de véhicules électriques. Baosteel acquiert une participation de 50 % dans un atelier de tôles à Chongqing pour sécuriser les contrats de barrages hydroélectriques dans l'ouest. Parallèlement à ces opérations, les mandats d'échange de capacité contraignent les aciéries marginales à fermer leurs lignes obsolètes, permettant aux acteurs plus solides de consolider légalement leurs quotas. L'aboutissement est un paysage plus intensif en technologie où l'efficacité, la certification et les scores environnementaux priment sur le tonnage brut pour façonner le leadership au sein du marché de l'acier de construction fabriqué en Chine.

Leaders du Secteur de la Fabrication d'Acier de Construction en Chine

China Steel Structure Co. Ltd.

Hebei Baofeng Steel Structure Co. Ltd.

Qingdao Xinguangzheng Steel Structure Co. Ltd.

United Steel Structures Ltd.

Qingdao Havit Steel Structure Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Chongqing Iron & Steel soumet une offre de 150 millions USD pour quatre lignes de production, dont des laminoirs à tôles de 4 100 mm et 2 700 mm, ainsi que des unités de fil machine et de barres d'armature vendues par la société mère Chongqing Steel Group, une démarche visant à élargir son portefeuille de fabrication.

- Mars 2025 : China National Offshore Oil Company lance une modernisation de 2,7 milliards USD sur l'île Daxie, ajoutant 120 000 barils par jour de capacité de traitement de brut nécessitant des structures en acier spécialisées pour les nouvelles unités de traitement et les réservoirs de stockage.

- Janvier 2025 : Shell et son partenaire en coentreprise CSPC approuvent une expansion du pôle pétrochimique du Guangdong, visant 1,6 million de tonnes par an d'éthylène et 320 000 tonnes par an de produits chimiques spéciaux d'ici 2028, un investissement qui nécessite d'importants lots de structures en acier.

- Octobre 2024 : China Oriental Group et ArcelorMittal créent deux coentreprises 50-50 totalisant 1,84 milliard USD pour fabriquer de l'acier électrique destiné aux clients de l'automobile et des énergies renouvelables, chaque coentreprise nécessitant des composants structurels sur mesure.

Périmètre du Rapport sur le Marché de la Fabrication d'Acier de Construction en Chine

| Profilés Lourds (Poutres et Colonnes) |

| Profilés Légers et Éléments Formés à Froid |

| Sections Tubulaires et Sections Structurelles Creuses |

| Autres Types de Produits (Poutres à Âme Pleine et Treillis, Modules et Châssis sur Mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments Industriels | |

| Infrastructure (Transport) | |

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | |

| Équipements de Fabrication et Industriels | |

| Pétrole et Gaz | |

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | |

| Autres Secteurs d'Utilisation Final (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) |

| Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) |

| Pliage (presses plieuses, rouleaux plieurs, pliage rotatif) |

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) |

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) |

| Formage (emboutissage, forgeage, laminage, hydroformage) |

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) |

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pékin |

| Shanghai |

| Reste de la Chine |

| Par Type de Produit | Profilés Lourds (Poutres et Colonnes) | |

| Profilés Légers et Éléments Formés à Froid | ||

| Sections Tubulaires et Sections Structurelles Creuses | ||

| Autres Types de Produits (Poutres à Âme Pleine et Treillis, Modules et Châssis sur Mesure, etc.) | ||

| Par Secteur d'Utilisation Final | Construction | Commercial |

| Résidentiel | ||

| Bâtiments Industriels | ||

| Infrastructure (Transport) | ||

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | ||

| Équipements de Fabrication et Industriels | ||

| Pétrole et Gaz | ||

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | ||

| Autres Secteurs d'Utilisation Final (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) | ||

| Par Procédé de Fabrication | Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) | |

| Pliage (presses plieuses, rouleaux plieurs, pliage rotatif) | ||

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) | ||

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) | ||

| Formage (emboutissage, forgeage, laminage, hydroformage) | ||

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) | ||

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) | ||

| Par Géographie | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pékin | ||

| Shanghai | ||

| Reste de la Chine | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'acier de construction fabriqué en Chine en 2030 ?

Les prévisions le situent à 40,26 milliards USD, impliquant un CAGR de 3,65 % à partir de 2025.

Quel produit détient la plus grande part dans la fabrication d'acier de construction en Chine ?

Les profilés lourds, principalement les poutres et les colonnes, représentaient 39,54 % des revenus de 2024.

Quel secteur d'utilisation connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les fabrications pour le transport d'infrastructure, soutenues par les constructions ferroviaires à grande vitesse, sont attendues à un CAGR de 5,3 %.

Pourquoi les technologies de découpe se développent-elles rapidement ?

Les systèmes laser à fibre et plasma CNC améliorent la précision et le débit, poussant les procédés de découpe vers un CAGR de 4,69 %.

Quelle province est en tête de la production de fabrication ?

Le Jiangsu s'est classé premier avec une part de revenus de 16,2 % en 2024 grâce à son dense corridor industriel.

Comment les politiques de décarbonation influencent-elles le secteur ?

Les acheteurs spécifient de plus en plus des tôles issues de fours à arc électrique bas carbone, récompensant les fabricants qui documentent leurs réductions d'émissions et leurs pratiques de recyclage de ferraille.

Dernière mise à jour de la page le: