Taille et Part du Marché des Précurseurs Métalliques High-K et CVD ALD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 0.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Précurseurs Métalliques High-K et CVD ALD par Mordor Intelligence

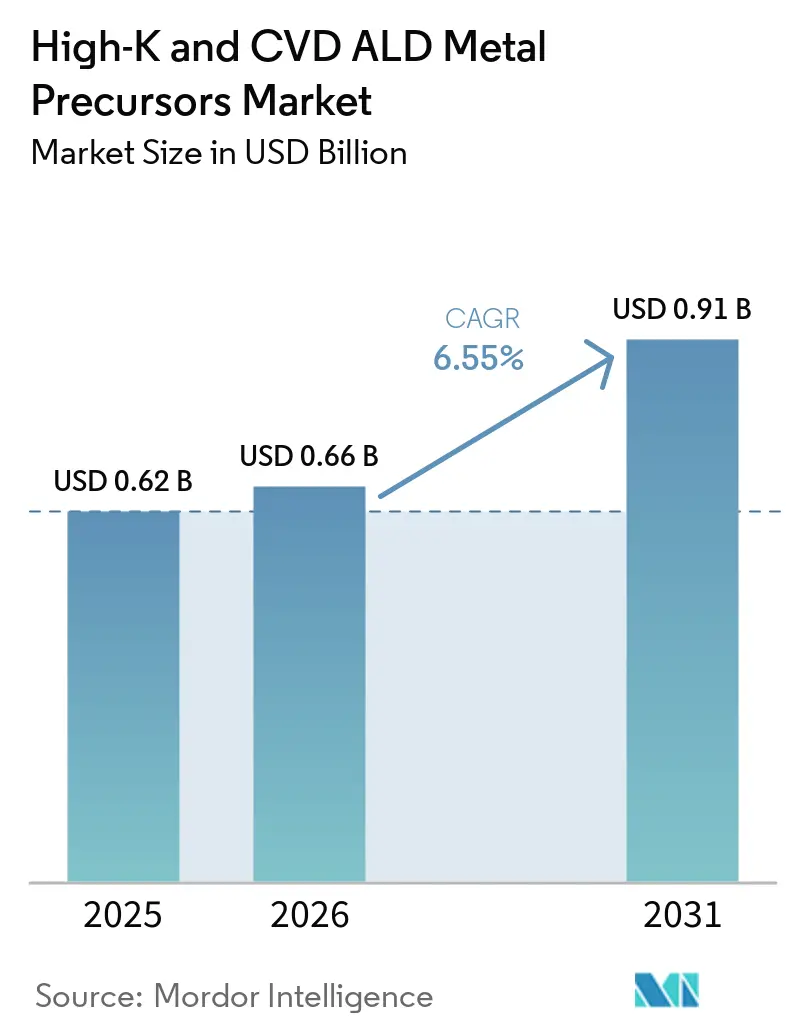

La taille du marché des précurseurs métalliques High-K et CVD ALD devrait passer de 0,62 milliard USD en 2025 à 0,66 milliard USD en 2026, pour atteindre 0,91 milliard USD d'ici 2031, avec un CAGR de 6,55 % sur la période 2026-2031. La demande soutenue découle de la transition vers la logique à grille enveloppante de 2 nanomètres, les empilements 3D NAND de plus de 500 couches et les condensateurs de tranchée DRAM à motifs EUV, qui consomment des volumes nettement plus élevés de composés chimiques à base d'hafnium, de tungstène et de zirconium par tranche. Les clusters de salles blanches en Corée, à Taïwan, en Chine et aux États-Unis investissent collectivement plus de 200 milliards USD dans de nouvelles capacités et imposent le mélange de précurseurs sur site pour réduire les délais de livraison. Les fournisseurs capables de garantir des niveaux d'impuretés inférieurs au ppm, une traçabilité ISO 9001 et des formulations sans PFAS sécurisent des accords d'approvisionnement à long terme, tandis que les innovateurs de niche ciblant les interconnexions au ruthénium et au molybdène se taillent des créneaux à haute marge. Les principaux risques comprennent la tension sur l'approvisionnement en métal hafnium, l'évolution des réglementations environnementales sur les ligands alkyl-amide et l'intensité capitalistique des outils de sublimation de précurseurs solides.

Principaux Enseignements du Rapport

- Par type de métal, le tungstène a capté 45,74 % du chiffre d'affaires 2025, tandis que les précurseurs de zirconium devraient progresser à un CAGR de 6,98 % jusqu'en 2031.

- Par méthode de dépôt, l'ALD thermique a dominé avec une part de 48,19 % en 2025, tandis que l'ALD assistée par plasma devrait afficher la croissance la plus rapide avec un CAGR de 7,11 % jusqu'en 2031.

- Par forme, les composés chimiques liquides ont représenté 51,73 % de la valeur 2025, mais les précurseurs solides progressent à un CAGR de 6,91 % grâce à leurs avantages en matière de pureté et de réduction des déchets.

- Par application finale, les dispositifs logiques détenaient une part de 38,18 % en 2025, et les mémoires émergentes devraient connaître la croissance la plus rapide avec un CAGR de 6,94 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 60,28 % du chiffre d'affaires 2025 et constitue la région à la croissance la plus rapide, avec un CAGR de 7,21 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Précurseurs Métalliques High-K et CVD ALD

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage à l'Échelle Principale vers des Nœuds Logiques Inférieurs à 3 nm | +2.1% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| 3D NAND ≥ 256 Couches | +1.8% | Chine, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Condensateurs de Tranchée DRAM à Motifs EUV | +1.4% | Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Augmentation des Capacités de Salles Blanches Chinoises et Coréennes | +1.2% | Chine, Corée | Long terme (≥ 4 ans) |

| Adoption des Mémoires Ferroélectriques HfZrO | +0.9% | Mondial | Long terme (≥ 4 ans) |

| ALD à Plasma Déporté pour le Contrôle des Fuites | +0.7% | Corée du Sud, Taïwan, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage à l'Échelle Principale vers des Nœuds Logiques Inférieurs à 3 nm

Les conceptions de nanofeuilles à grille enveloppante aux nœuds de 2 nanomètres consomment 35 à 50 % de diélectrique high-k supplémentaire par tranche par rapport aux FinFET à 3 nanomètres, car les grilles enveloppantes et les réseaux d'alimentation côté arrière doublent le nombre de cycles ALD requis. La logique N2 de TSMC, en production en volume depuis fin 2025, dépose de l'oxyde d'hafnium des deux côtés de l'empilement de dispositifs, tandis que le flux Intel 18A PowerVia ajoute des vias traversants en tungstène à la nomenclature des précurseurs.[1]Mark Liu, "Présentation Technologique N2 à Grille Enveloppante," TSMC, tsmc.com La hausse résultante de l'intensité en précurseurs est amplifiée par les dépassements d'apprentissage du rendement qui obligent les salles blanches à sur-provisionner les matériaux lors des premières montées en cadence.

Contrôle Couche par Couche pour la Distribution d'Énergie Côté Arrière

Les routes d'alimentation côté arrière nécessitent un dépôt de couche atomique (ALD) de ruthénium ou de tungstène sur des vias traversants (TSV) d'un diamètre inférieur à 500 nanomètres. Ces matériaux sont essentiels car ils peuvent maintenir leurs performances à de telles échelles réduites. Le nœud 18A d'Intel a spécifiquement sélectionné le ruthénium en raison de sa faible résistivité, qui minimise les pertes d'énergie, et de sa résistance supérieure à l'électromigration, qui améliore la durabilité sous de fortes densités de courant. De plus, des recherches d'Imec soulignent que l'adoption du routage d'alimentation côté arrière peut réduire la chute de tension sur puce d'environ 25 %, améliorant ainsi l'efficacité globale de la distribution d'énergie. Cependant, bien que cette disposition réduise considérablement la chute IR, elle augmente également le coût des matériaux précurseurs par tranche d'environ 40 %, présentant un compromis entre les gains de performance et les dépenses de fabrication.

Empilements 3D NAND au-delà de 500 Couches

Chaque couche ajoutée à une chaîne 3D NAND nécessite deux passes ALD, ce qui signifie qu'à mesure que le nombre de couches passe de 200 à 500, la demande en volumes de précurseurs croît 1,5 fois plus vite que la croissance des démarrages de tranches. Cela met en évidence l'impact significatif de la mise à l'échelle des couches sur la consommation de matériaux. En 2024, SK hynix a réussi à expédier des composants à 321 couches et s'est fixé pour objectif d'atteindre des composants à 400 couches d'ici fin 2026. Cette progression indique que chaque tranche nécessitera plus de 800 cycles ALD, reflétant la complexité croissante des processus de fabrication. Selon les données de SEMI, l'utilisation de précurseurs NAND devrait croître de 28 % en 2025, contre une croissance de 12 % des démarrages de tranches. Cette disparité souligne l'effet multiplicateur, dans lequel les avancées en technologie de couches entraînent une augmentation disproportionnée des besoins en matériaux.

Condensateurs DRAM à Rapport d'Aspect Élevé à Motifs EUV

La réduction des pas de tranchée en dessous de 30 nanomètres a conduit à des rapports d'aspect dépassant 70:1, créant une géométrie que seul le dépôt de couche atomique (ALD) assisté par plasma peut revêtir efficacement sans vides. Cette technique de revêtement avancée garantit l'uniformité et la précision dans les structures à rapport d'aspect élevé. Des chercheurs du KAIST ont atteint une couverture de marche de 98 % avec un plasma déporté à 100 MHz, démontrant la capacité de cette technologie à traiter des géométries complexes. De plus, la dernière mise en œuvre du nœud DDR5 de Samsung a augmenté le nombre de cycles ALD de 35 %, soulignant l'adoption croissante de l'ALD assistée par plasma dans les processus de fabrication de semi-conducteurs avancés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes d'Approvisionnement en Métal Hafnium | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Renforcement des Réglementations EHS sur les Alkyl-Amides et les PFAS | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Intensité Capitalistique des Systèmes à Précurseurs Solides | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Dommages Plasma Réduisant les Fenêtres de Procédé PE-ALD | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Approvisionnement en Métal Hafnium et Volatilité des Prix

La production d'hafnium, intrinsèquement liée à l'exploitation minière du zirconium, est restée limitée à seulement 80 à 90 tonnes métriques en 2025. Cependant, la demande en précurseurs d'hafnium devrait dépasser 120 tonnes métriques d'ici 2028, créant un écart significatif entre l'offre et la demande. Ce déséquilibre a entraîné une flambée des prix au comptant, atteignant 1 400 USD par kilogramme au premier trimestre 2026. La hausse des prix a contraint les salles blanches de semi-conducteurs à augmenter leurs stocks et à maintenir des stocks de sécurité plus élevés pour atténuer les risques d'approvisionnement. Bien qu'une nouvelle capacité de séparation en Australie-Occidentale devrait ajouter 15 à 20 tonnes métriques d'ici 2027, cette augmentation ne couvrira qu'une fraction du déficit anticipé, laissant le marché sous pression pour répondre à la demande croissante.

Renforcement des Réglementations EHS sur les Composés Chimiques à Ligands Alkyl-Amide et PFAS

L'Agence européenne des produits chimiques (ECHA) et l'Agence américaine de protection de l'environnement (EPA) ont proposé de classer plusieurs ligands de substances per- et polyfluoroalkylées (PFAS) comme matières dangereuses. Ce changement réglementaire a incité à des reformulations de précurseurs, qui devraient augmenter les coûts d'abattement et de qualification d'environ 0,15 à 0,25 USD par tranche.[2]Jeffry Brown, "Paysage Réglementaire des PFAS pour les Produits Chimiques Semiconducteurs," Agence américaine de protection de l'environnement, epa.gov En réponse à ces changements, Merck KGaA travaille activement à la conversion de 12 de ses produits en variantes sans PFAS. Cependant, cette transition est un processus complexe qui peut prendre jusqu'à 24 mois, incluant la re-qualification par les clients pour garantir la conformité et les normes de performance. Selon SEMI, une association industrielle, environ 30 à 40 % des composés chimiques actuels de dépôt de couche atomique (ALD) ne disposent pas d'une alternative sans PFAS techniquement équivalente, posant des défis importants pour le secteur dans son adaptation à ces exigences réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

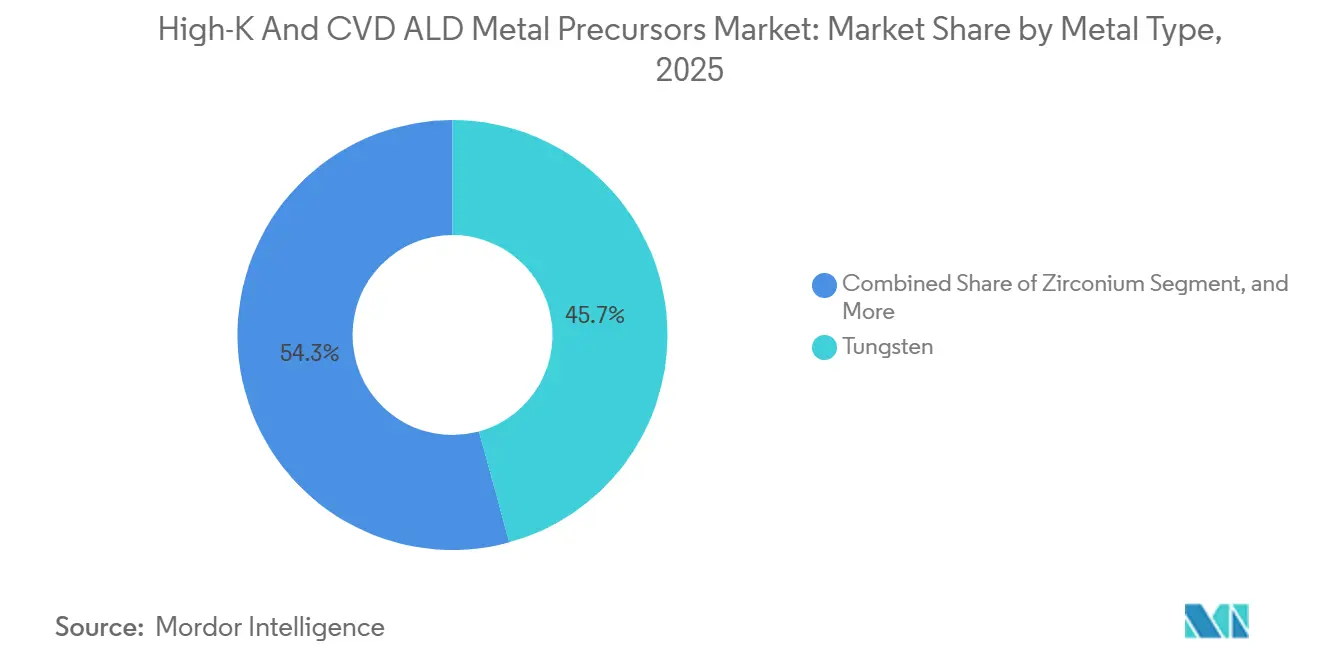

Par Type de Métal : Le Leadership en Volume du Tungstène Face au Potentiel Haussier du Zirconium et du Ruthénium

Les composés chimiques à base de tungstène ont représenté la plus grande part avec 45,74 % de la valeur 2025, et cette domination repose sur leur rôle bien établi dans les bouchons de contact et les lignes de mots, où une faible résistivité et un module élevé sont essentiels. Le marché des précurseurs métalliques High-K et dépôt chimique en phase vapeur (CVD) par dépôt de couche atomique (ALD) pour les applications tungstène a représenté près de la moitié du chiffre d'affaires global en 2025, reflétant une intégration généralisée dans les empilements logiques et mémoire. Le ruthénium, cependant, gagne en popularité car sa résistivité reste favorable à des épaisseurs inférieures à 5 nanomètres, et de nouveaux précurseurs liquides offrent désormais des pressions de vapeur stables supérieures à 100 torr. Le CAGR de 6,98 % du zirconium montre comment les diélectriques ferroélectriques HfZrO remodèlent les flux de mémoire embarquée.

À l'avenir, l'accélération de la part du zirconium pourrait empiéter sur le territoire du tungstène à mesure que les fonderies déploient des FeFET sur les nœuds de microcontrôleurs. L'hafnium reste un métal stratégique car chaque diélectrique de grille inférieur à 7 nanomètres en dépend, mais sa chaîne d'approvisionnement est structurellement tendue. L'émergence du ruthénium dans les revêtements de rail d'alimentation côté arrière, validée par la production à risque PowerVia, indique un changement de mix perturbateur. Le cobalt et le molybdène occupent des rôles de niche mais croissants en tant que substituts de revêtement barrière, tandis que l'oxyde d'aluminium reste pertinent pour les dispositifs analogiques et de puissance matures.

Par Méthode de Dépôt : L'ALD Assistée par Plasma Continue de Gagner en Dynamisme

L'ALD thermique a conservé la plus grande part de marché à 48,19 % en 2025, grâce à sa simplicité, mais le CAGR de 7,11 % de l'ALD assistée par plasma souligne comment les pressions liées aux rapports d'aspect réécrivent les feuilles de route des équipements. La taille du marché des précurseurs métalliques High-K et CVD ALD pour les procédés assistés par plasma est en passe de dépasser le chiffre d'affaires thermique en fin de période de prévision, car les tranchées DRAM et les vias côté arrière nécessitent tous deux des composés chimiques à plasma déporté. Les sources plasma à très haute fréquence réduisent de moitié les dommages ioniques par rapport aux systèmes à 13,56 MHz, élargissant la fenêtre de procédé pour les empilements low-k sensibles.

Le CVD métal-organique sous-tend toujours les remplissages épais de tungstène et les plots d'aluminium car ses taux de dépôt de 5 à 10 nanomètres par minute maintiennent le coût par tranche bas pour les structures à grand volume. L'ALD spatiale et les flux hybrides ALD-CVD restent des parts minoritaires mais attirent les utilisateurs de l'affichage, du solaire et du conditionnement avancé qui apprécient les avantages du mouvement continu ou de la nucléation séquentielle. La divulgation publique par Intel d'une approche hybride ALD-amorce plus CVD-masse de tungstène pour les vias 18A signale une acceptation plus large de ces régimes mixtes.[3]P. Pawlowicz, "Remplissage Hybride ALD-CVD de Tungstène pour les Nœuds 18A," Actes de la Conférence Technologique Intel, intel.com

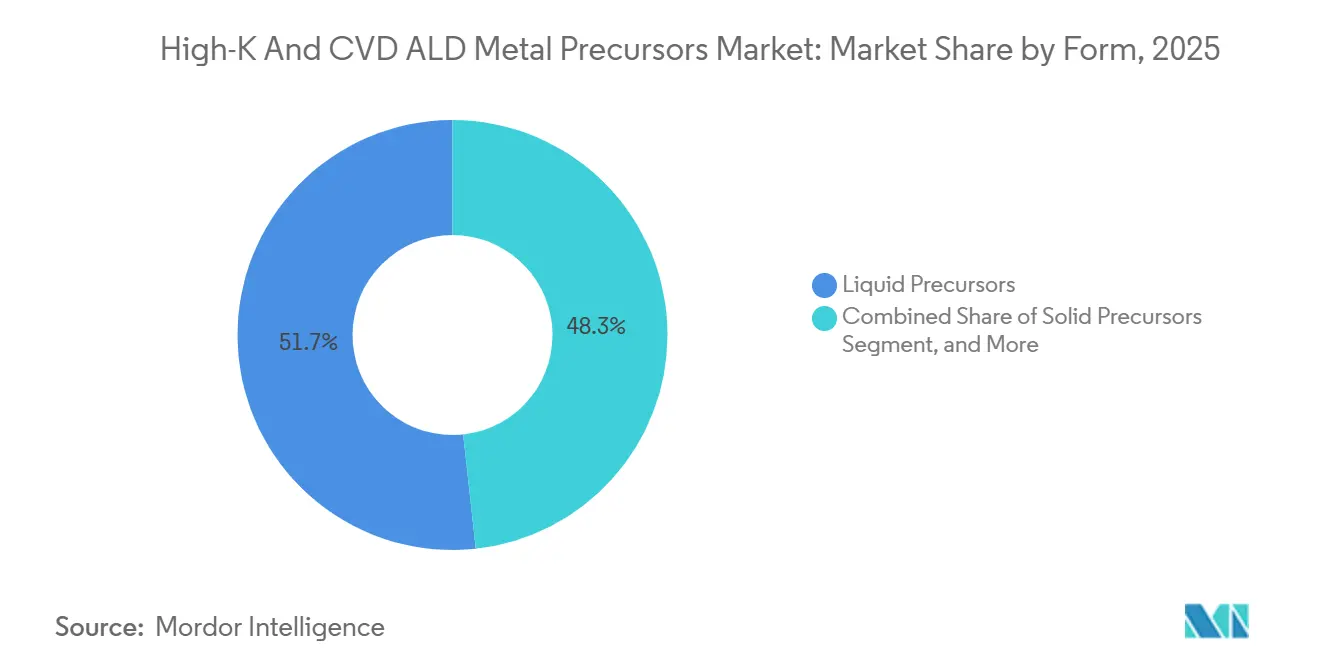

Par Forme : Les Précurseurs Liquides Détiennent la Majorité mais les Variantes Solides Progressent grâce à la Pureté

Les systèmes à barboteur liquide ont représenté un peu plus de la moitié du chiffre d'affaires en 2025, soit précisément 51,73 %, en raison de l'optimisation de la plomberie existante des salles blanches autour de ces systèmes. Leurs pressions de vapeur stables, généralement de 0,5 à 2,0 torr, rendent le contrôle du débit simple et fiable. Cependant, la technologie de sublimation solide progresse rapidement, avec la part de marché des précurseurs métalliques High-K et CVD ALD pour les formes solides en augmentation constante. Cette croissance est soutenue par un CAGR de 6,91 % des dépenses, portée par des avantages tels que des niveaux d'impuretés inférieurs à 10 ppb et l'élimination des déchets de solvants importants, ce qui rend ces solutions plus respectueuses de l'environnement et plus efficaces.

Malgré ces avancées, les coûts des équipements restent un défi important. Les modules de livraison solide peuvent coûter plus de 2 millions USD, représentant une dépense d'investissement substantielle. Cependant, les salles blanches de pointe constatent de plus en plus que les économies de rendement et les efficacités opérationnelles offertes par ces systèmes l'emportent sur l'investissement initial. Les composés chimiques en phase gazeuse, tels que l'hexafluorure de tungstène, continuent de maintenir leur position solide dans les applications CVD, en particulier là où un débit élevé est critique. De plus, des collaborations comme le partenariat entre Gelest et IBM sur les précurseurs EUV à résine sèche suggèrent que les composés chimiques gazeux et solides pourraient converger de plus en plus dans les applications de lithographie et de dépôt, élargissant ainsi leurs cas d'utilisation potentiels et leurs opportunités de marché.

Par Application Finale : La Logique Domine la Valeur, les Mémoires Émergentes Propulsent la Croissance

La logique a capté la plus grande part avec 38,18 % en 2025 car les nœuds inférieurs à 3 nanomètres nécessitent des empilements de grilles double face et une alimentation côté arrière, doublant effectivement la charge en précurseurs par tranche. Cette demande a positionné la logique comme un segment dominant, avec la taille du marché des précurseurs métalliques High-K et CVD ALD pour la logique seule dépassant déjà 0,23 milliard USD. De plus, les technologies de mémoire émergentes telles que les FeFET, RRAM et MRAM connaissent une croissance rapide, représentant le segment à la croissance la plus rapide avec un taux de croissance annuel composé (CAGR) de 6,94 % pendant la période de prévision.

La DRAM reste le deuxième plus grand consommateur de précurseurs métalliques High-K et CVD ALD, portée par les avancées dans la mise à l'échelle des tranchées EUV, qui ont augmenté les cycles d'ALD assistée par plasma de plus d'un tiers. Pendant ce temps, la 3D NAND représente environ 20 % de la valeur du marché. Cependant, sa feuille de route en nombre de couches suggère qu'elle contribuera à une part disproportionnellement grande du volume incrémental dans les années à venir. Les couches d'interconnexion et de métallisation continuent de demander des matériaux tels que les revêtements de ruthénium, de cobalt et de molybdène pour garantir la fiabilité et les performances. De plus, les flux analogiques, de puissance et de spécialité maintiennent une niche stable, soutenue par les cycles de qualification automobile et la capacité à fonctionner dans des budgets thermiques plus larges.

Analyse Géographique

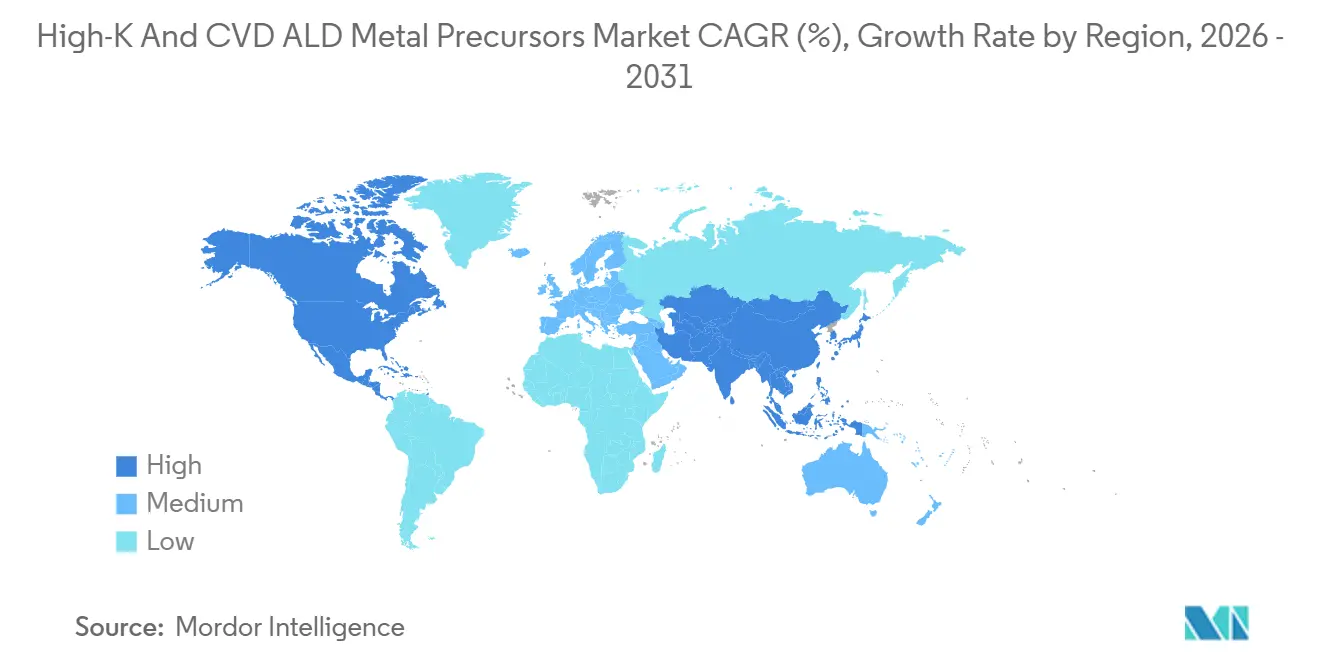

L'Asie-Pacifique domine la valeur avec une part de 60,28 % en 2025, reflétant une capacité massive de tranches en Corée, à Taïwan et en Chine. Les investissements régionaux en salles blanches dépassant 200 milliards USD entre 2024 et 2026 soutiennent un CAGR de 7,21 % jusqu'en 2031. Le projet P5 relancé de Samsung et le calendrier avancé de Yongin de SK hynix obligent les fournisseurs à pré-positionner les stocks sur site, tandis que YMTC et CXMT accélèrent leurs expansions pour contrer les contrôles à l'exportation. Un fort soutien politique, la disponibilité de la main-d'œuvre et des écosystèmes bien établis permettent à l'Asie-Pacifique de maintenir des avantages de coûts malgré une base salariale locale en hausse.

L'Amérique du Nord représentait près de 19 % du chiffre d'affaires 2025 et est en passe d'atteindre environ un CAGR de 7 % grâce aux incitations de la loi CHIPS qui déclenchent au moins 23 nouvelles salles blanches ou expansions. TSMC Arizona, Intel Ohio et Samsung Texas nécessitent collectivement des usines localisées de purification d'hafnium et de tungstène pour satisfaire aux mandats de contenu domestique. Air Liquide, Entegris et SK Materials sont déjà en train de poser les fondations de campus de gaz et de précurseurs adjacents à ces mégaprojets.[4]Département américain du Commerce, "Suivi des Projets de la Loi CHIPS et Sciences," commerce.gov

L'Europe contrôle environ 11 % des dépenses 2025, portée par les expansions d'Intel à Magdebourg et de STMicroelectronics à Crolles. La croissance régionale avoisine un CAGR de 6 % car la demande automobile et les initiatives de souveraineté verrouillent les subventions. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent combinés en dessous de 5 %, mais les salles blanches automobiles brésiliennes et les nœuds de défense israéliens présentent des opportunités de spécialité à haute marge. Dans toutes les régions, le double approvisionnement et les délais de livraison plus courts déplacent l'avantage concurrentiel vers les fournisseurs exploitant plusieurs usines certifiées ISO.

Paysage Concurrentiel

La concentration du marché est modérée : les cinq plus grands acteurs représentent environ 50 à 55 % du chiffre d'affaires mondial. Air Liquide est en tête en matière d'intégration verticale, investissant 924 millions EUR (997 millions USD) au cours du seul troisième trimestre 2025 en Allemagne, à Singapour et aux États-Unis. Merck KGaA se développe en Corée, tandis qu'Entegris tire parti des subventions de la loi CHIPS pour développer ses lignes de précurseurs aux États-Unis. Soulbrain, Hansol Chemical et SK Materials gagnent des parts en Asie-Pacifique en regroupant les systèmes de livraison avec la surveillance en ligne de la pureté, réduisant la qualification en salle blanche de 18 à 12 mois.

Les perturbateurs ciblent les composés chimiques à base de ruthénium, de molybdène et sans PFAS. Le liquide TRuST de TANAKA offre des taux ALD de 1,7 angström par cycle à des pressions de vapeur 100 fois supérieures à celles des formulations précédentes, ouvrant des opportunités pour les rails d'alimentation côté arrière et les électrodes DRAM. Le fournisseur chinois Jiangsu Yoke a connu une croissance de 72 % en glissement annuel en 2024 en pratiquant des prix 30 à 40 % inférieurs à ceux des acteurs occidentaux établis et en garantissant une livraison en 12 heures dans le delta du fleuve Yangtze. La dynamique concurrentielle récompense de plus en plus la capacité à co-développer des packages précurseur-plus-matériel qui réduisent les risques d'intégration pour les fonderies.

Les opérateurs de salles blanches appliquent des règles strictes de double approvisionnement, obligeant les fournisseurs à cloner chaque produit dans une deuxième usine et à valider l'interchangeabilité. Ces exigences augmentent le seuil de fonds de roulement pour les petites entreprises, mais elles créent également des opportunités pour les spécialistes de niche capables de qualifier de nouveaux précurseurs en 9 mois plutôt que dans le cycle traditionnel de 18 mois. Des espaces blancs existent dans les lignes d'hafnium à l'état solide et dans les systèmes de ligands conformes aux prochaines interdictions de PFAS.

Leaders du Secteur des Précurseurs Métalliques High-K et CVD ALD

Air Liquide S.A.

ADEKA Corporation

Merck KGaA

Entegris Inc.

SK Materials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Gelest a entamé une collaboration de recherche avec IBM sur les matériaux précurseurs EUV à résine sèche ciblant la lithographie High-NA.

- Janvier 2026 : Micron a accepté d'acquérir la salle blanche P5 de PSMC à Taïwan pour 1,8 milliard USD afin d'accélérer l'expansion de la capacité DRAM.

- Novembre 2025 : SK hynix a avancé l'achèvement de la première salle blanche de son mégafab de Yongin à février 2027 dans le cadre d'un programme de quatre salles blanches de 90 milliards USD.

- Septembre 2025 : Air Liquide a annoncé 924 millions EUR (997 millions USD) de nouveaux investissements dans les semi-conducteurs, dont un pôle de matériaux à Dresde.

Portée du Rapport sur le Marché Mondial des Précurseurs Métalliques High-K et CVD ALD

Le marché des précurseurs métalliques high-k et CVD/ALD désigne le secteur mondial axé sur le développement, la production et la fourniture de composés chimiques spécialisés utilisés comme matériaux précurseurs dans les processus avancés de fabrication de semi-conducteurs. Ces précurseurs sont essentiels pour déposer des couches minces à constantes diélectriques élevées (high-k) et à propriétés conductrices ou barrières par des techniques telles que le dépôt chimique en phase vapeur (CVD) et le dépôt de couche atomique (ALD). Ils jouent un rôle essentiel dans la mise à l'échelle des dispositifs, l'amélioration des performances et la réduction de la consommation d'énergie dans les composants électroniques de nouvelle génération.

Le rapport sur le marché des précurseurs métalliques High-K et CVD ALD est segmenté par type de métal (hafnium, zirconium, aluminium, cobalt, tungstène, ruthénium et autres types de métaux), méthode de dépôt (ALD thermique, ALD assistée par plasma, CVD métal-organique, ALD spatiale et ALD-CVD hybride), forme (précurseurs liquides, précurseurs solides et précurseurs gazeux), application finale (dispositifs logiques FinFET/GAA, mémoire DRAM, mémoire 3D NAND, mémoire émergente RRAM/MRAM/Fe-FET, interconnexions et métallisation, et dispositifs analogiques de puissance et de spécialité) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hafnium |

| Zirconium |

| Aluminium |

| Cobalt |

| Tungstène |

| Ruthénium |

| Autre Type de Métal |

| ALD Thermique |

| ALD Assistée par Plasma |

| CVD Métal-Organique |

| ALD Spatiale |

| ALD-CVD Hybride |

| Précurseurs Liquides |

| Précurseurs Solides |

| Précurseurs Gazeux |

| Dispositifs Logiques, FinFET/GAA |

| Mémoire, DRAM |

| Mémoire, 3D NAND |

| Mémoire Émergente (RRAM, MRAM, Fe-FET) |

| Interconnexions et Métallisation |

| Dispositifs Analogiques, de Puissance et de Spécialité |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par Type de Métal | Hafnium |

| Zirconium | |

| Aluminium | |

| Cobalt | |

| Tungstène | |

| Ruthénium | |

| Autre Type de Métal | |

| Par Méthode de Dépôt | ALD Thermique |

| ALD Assistée par Plasma | |

| CVD Métal-Organique | |

| ALD Spatiale | |

| ALD-CVD Hybride | |

| Par Forme | Précurseurs Liquides |

| Précurseurs Solides | |

| Précurseurs Gazeux | |

| Par Application Finale | Dispositifs Logiques, FinFET/GAA |

| Mémoire, DRAM | |

| Mémoire, 3D NAND | |

| Mémoire Émergente (RRAM, MRAM, Fe-FET) | |

| Interconnexions et Métallisation | |

| Dispositifs Analogiques, de Puissance et de Spécialité | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des précurseurs métalliques high-k et CVD ALD d'ici 2031 ?

Le marché devrait atteindre 0,91 milliard USD d'ici 2031 selon Mordor Intelligence.

Quel métal précurseur détient actuellement la plus grande part ?

Les composés chimiques à base de tungstène ont dominé avec une part de 45,74 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,21 % sur 2026-2031 grâce aux expansions de salles blanches à grande échelle.

Pourquoi les précurseurs solides gagnent-ils en popularité ?

Les formes solides offrent une pureté ultra-élevée inférieure à 10 ppb et éliminent les déchets de solvants, entraînant un CAGR de 6,91 % malgré un investissement en équipements plus élevé.

Comment l'approvisionnement en hafnium affectera-t-il les prix futurs ?

La demande en hafnium devrait dépasser l'offre d'ici la fin de la décennie, une pénurie qui pourrait faire monter les prix et comprimer les marges pour les utilisateurs de diélectriques high-k.

Quelle méthode de dépôt est en passe de dépasser l'ALD thermique ?

L'ALD assistée par plasma, croissant à un CAGR de 7,11 %, est en voie de surpasser le chiffre d'affaires de l'ALD thermique dans la fenêtre de prévision.

Dernière mise à jour de la page le: