Taille et part de marché des fauteuils roulants électriques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

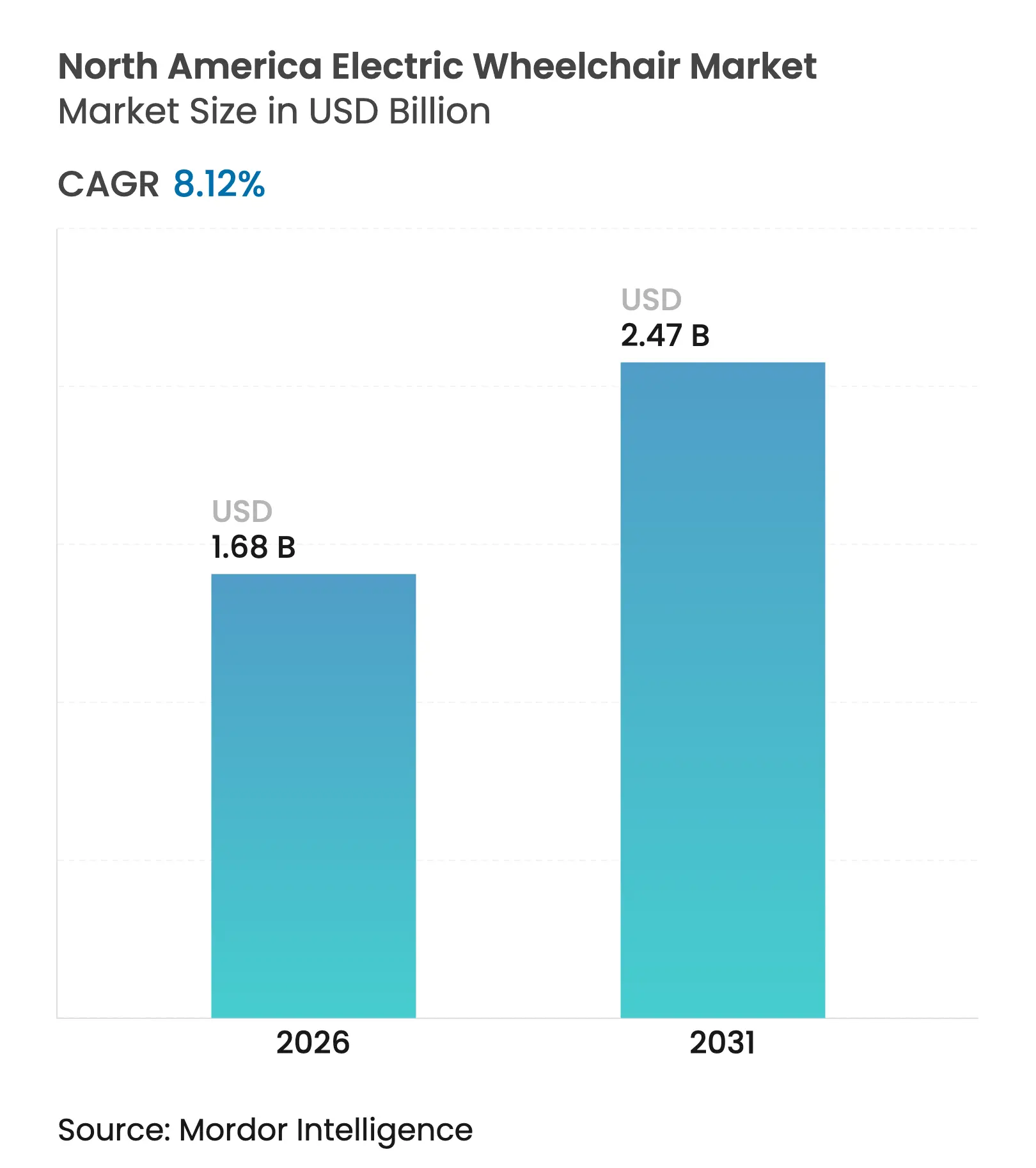

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

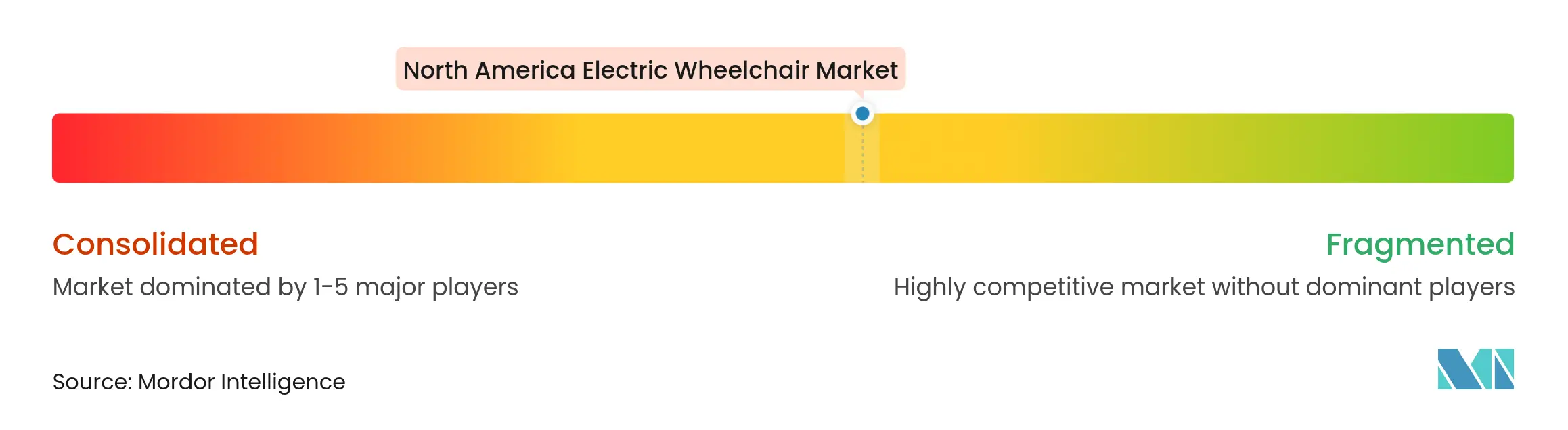

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fauteuils roulants électriques en Amérique du Nord par Mordor Intelligence

La taille du marché des fauteuils roulants électriques en Amérique du Nord était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,68 milliard USD en 2026 pour atteindre 2,47 milliards USD d'ici 2031, à un CAGR de 8,12 % durant la période de prévision (2026-2031). Le vieillissement démographique, les avancées en matière de remboursement portées par les politiques publiques et l'innovation en matière de batteries se conjuguent pour maintenir une demande soutenue. Les fauteuils à entraînement par roue arrière dominent l'utilisation, le commerce électronique se développe plus rapidement que tout autre circuit de vente, et la technologie lithium-ion conserve un avantage décisif en termes de rapport coût-performance. La consolidation menée par les fonds de capital-investissement remodèle les comportements concurrentiels, tandis que les rappels de sécurité et les insuffisances en matière de maintenance tempèrent l'élan dans les zones rurales et les groupes à revenus plus faibles. Le marché des fauteuils roulants électriques se situe désormais à l'intersection de la décentralisation des soins à domicile, du commerce de détail numérique et du stockage d'énergie léger, permettant aux fournisseurs qui maîtrisent ces trois forces de s'assurer des avantages durables.

Principaux enseignements du rapport

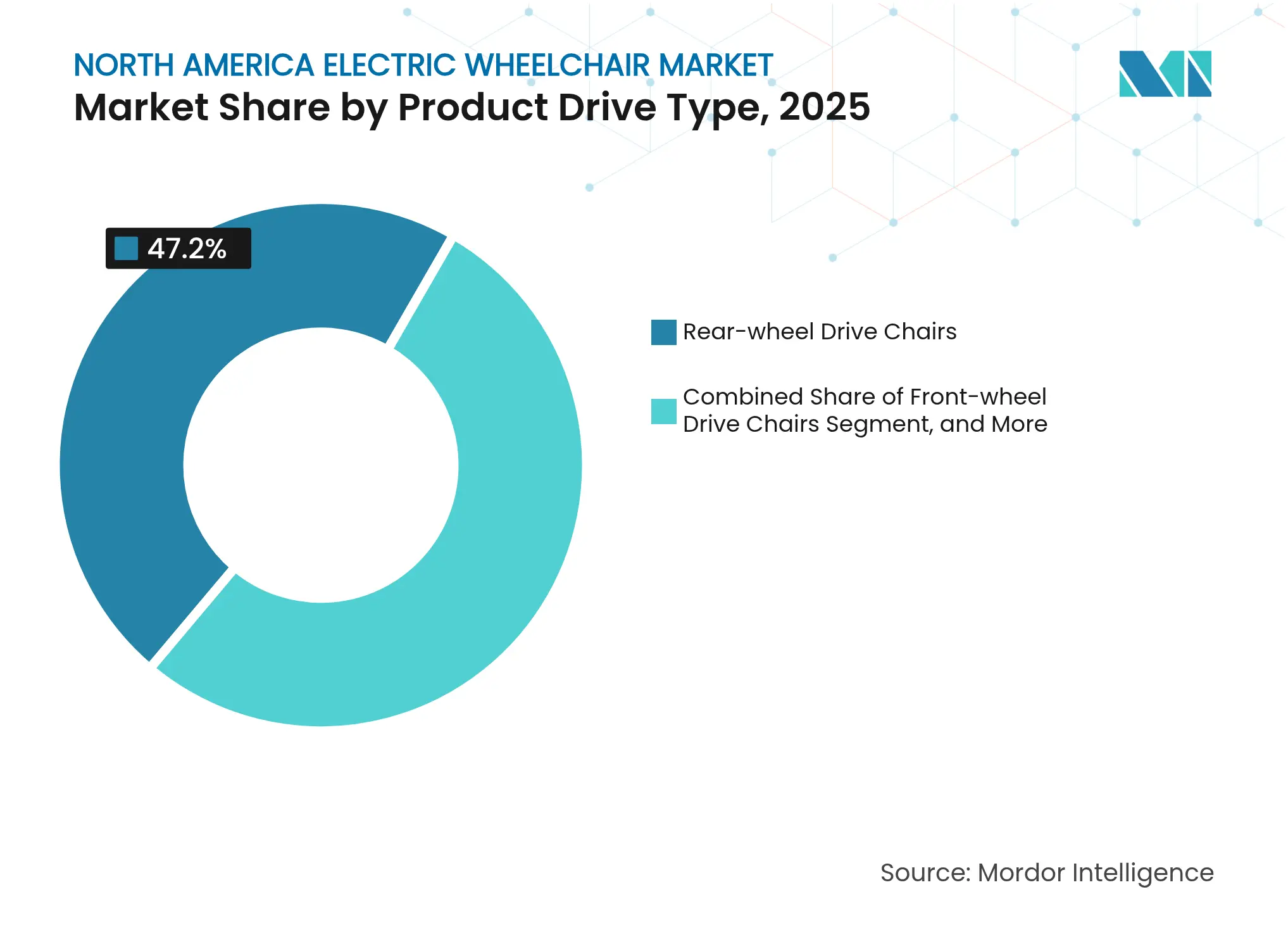

- Par type d'entraînement du produit, les fauteuils à entraînement par roue arrière détenaient 47,20 % de la part de marché des fauteuils roulants électriques en 2025 et progressent à un CAGR de 9,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 60,72 % du marché des fauteuils roulants électriques en 2025, tandis que le segment usage personnel/soins à domicile se développe à un CAGR de 9,18 % sur la même période.

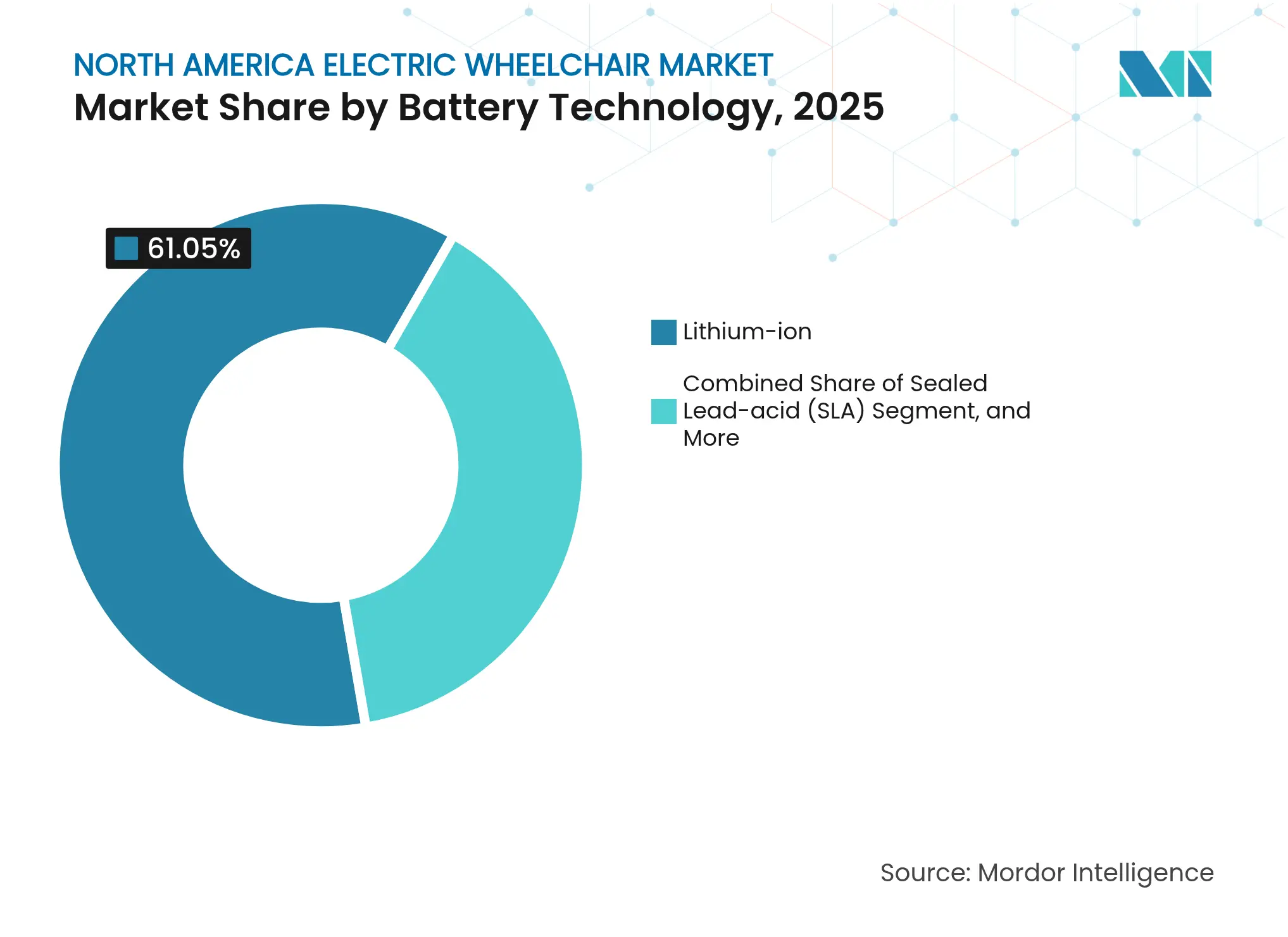

- Par technologie de batterie, les systèmes lithium-ion représentaient 61,05 % de la taille du marché des fauteuils roulants électriques en 2025 et croissent à 9,06 % jusqu'en 2031.

- Par canal de distribution, les fournisseurs de matériel médical hors ligne et les détaillants conservaient une part de 53,85 % du marché des fauteuils roulants électriques en 2025 ; le commerce électronique enregistre un CAGR de 12,12 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 79,05 % de la part de marché des fauteuils roulants électriques en 2025 et progressent à un CAGR de 8,31 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fauteuils roulants électriques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse des handicaps de mobilité | +2.1% | Ensemble de l'Amérique du Nord, concentré dans le Nord-Est des États-Unis et les centres urbains canadiens | Long terme (≥ 4 ans) |

| Expansion du remboursement des soins de santé à domicile | +1.8% | Régions Medicare aux États-Unis, systèmes de santé provinciaux canadiens | Moyen terme (2 à 4 ans) |

| Avancées dans les batteries lithium-ion | +1.4% | Mondial, avec les pôles d'innovation de la côte ouest des États-Unis en tête | Moyen terme (2 à 4 ans) |

| Adoption des modules d'assistance motorisée en rétrofit | +0.9% | Zones métropolitaines des États-Unis, provinces canadiennes axées sur l'accessibilité | Court terme (≤ 2 ans) |

| Commande personnalisée en ligne activée par le commerce électronique | +0.7% | Marchés urbains et périurbains d'Amérique du Nord disposant d'un accès haut débit | Court terme (≤ 2 ans) |

| Essor des ligues sportives inclusives | +0.5% | Centres d'entraînement paralympique aux États-Unis, pôles de sports adaptés au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse des handicaps de mobilité

La transformation démographique est le moteur d'une expansion fondamentale du marché, alors que l'Amérique du Nord fait face à une vague de vieillissement sans précédent qui remodèle les besoins en infrastructures de santé. Les 57,8 millions d'Américains âgés de 65 ans et plus, représentant 17,3 % de la population, atteindront 22 % d'ici 2040, tandis que 33 % de cette cohorte signale déjà des conditions de handicap nécessitant une aide à la mobilité. La trajectoire du Canada s'avère encore plus prononcée, avec des projections indiquant que la population des 65 ans et plus pourrait atteindre 32,3 % d'ici 2073, le segment des 85 ans et plus pouvant potentiellement tripler pour atteindre 4,3 millions de personnes[1]« Projections démographiques : Canada, provinces et territoires, 2023 à 2073 », Statistique Canada, www150.statcan.gc.ca.. Ce changement démographique crée une pression de demande cumulée, les pathologies liées à l'âge telles que les accidents vasculaires cérébraux, l'arthrite et les troubles neurologiques augmentant de façon exponentielle au-delà de 75 ans. L'implication stratégique va au-delà des chiffres bruts : les systèmes de santé doivent passer de modèles de traitement épisodique à une infrastructure de soutien continu à la mobilité, modifiant fondamentalement les schémas d'approvisionnement et les cadres de remboursement.

Expansion du remboursement des soins de santé à domicile

L'évolution des politiques Medicare et Medicaid accélère la croissance du marché grâce à l'élargissement des critères de couverture et à la simplification des processus d'approbation qui réduisent les obstacles financiers pour les utilisateurs finaux. Le CMS a mis en œuvre des mises à jour significatives des codes HCPCS effectives en avril 2025, introduisant le code E1032 pour les interfaces à joystick, le code E1033 pour les systèmes d'appui-tête et le code E1034 pour les composants de soutien latéral, tous classés dans les catégories de paiement à location plafonnée[2]« Nouveaux codes HCPCS pour les accessoires de fauteuil roulant – Codification et facturation », Nouveaux codes HCPCS pour les accessoires de fauteuil roulant – Codification et facturation, CGS, cgsmedicare.com.. Les mises à jour du barème des honoraires des médecins Medicare 2025 comprennent des unités de valeur relative des frais de pratique révisées qui affectent les services liés aux fauteuils roulants, améliorant potentiellement les marges des prestataires et l'accessibilité[3]« Programmes Medicare et Medicaid ; Politiques de paiement pour l'année civile 2025 dans le cadre du barème des honoraires des médecins et autres modifications des politiques de paiement et de couverture de la partie B ; Exigences du programme d'économies partagées Medicare ; Programme de remboursement de l'inflation sur les médicaments sur ordonnance Medicare ; et trop-perçus Medicare », Registre fédéral, federalregister.gov.. Les systèmes de santé provinciaux canadiens font preuve d'une expansion parallèle, avec une couverture renforcée pour les technologies de réadaptation complexes qui réduit les dépenses à la charge des patients. Ces évolutions politiques modifient fondamentalement la proposition de valeur pour les segments usage personnel/soins à domicile, expliquant leur leadership avec un CAGR de 9,78 % malgré la domination actuelle des hôpitaux sur le marché.

Avancées dans les batteries lithium-ion

Les percées technologiques en matière de batteries positionnent les fauteuils roulants électriques pour des améliorations de performance transformationnelles qui répondent à l'anxiété liée à l'autonomie et aux limitations de recharge qui freinent l'adoption. Les batteries au lithium fer phosphate (LFP) gagnent du terrain pour les applications de fauteuils roulants en raison de leurs profils de sécurité supérieurs et de leur rentabilité, avec des avancées récentes atteignant 97,2 % de rétention de capacité sur 700 cycles grâce à des stratégies innovantes de réapprovisionnement en lithium. L'Institut avancé japonais des sciences et technologies a développé des liants à base d'acide poly(vinylphosphonique) qui améliorent les anodes à base d'oxyde de silicium, améliorant la durabilité et la capacité de décharge pour les applications de mobilité prolongée.

Adoption des modules d'assistance motorisée en rétrofit

La technologie d'assistance motorisée transforme l'économie des fauteuils roulants manuels en prolongeant leur utilisabilité et en retardant les achats de fauteuils roulants électriques, créant une expansion inattendue du marché grâce à la démocratisation de l'accessibilité. Le SmartDrive MX2+ de Permobil réduit l'effort de propulsion jusqu'à 81 % et s'intègre aux montres connectées Apple et Samsung pour un contrôle intuitif, rendant les fonctionnalités de mobilité avancées accessibles aux utilisateurs de fauteuils roulants manuels. Malgré les récents défis liés aux rappels affectant 781 unités en raison de dysfonctionnements du cadran de contrôle de vitesse, la technologie sous-jacente démontre sa viabilité commerciale avec une couverture Medicare sous le code HCPCS E0986 pour les utilisateurs éligibles. L'Empulse R90 de Sunrise Medical offre des capacités longue portée qui font le lien entre les fonctionnalités des fauteuils roulants manuels et électriques, répondant au segment intermédiaire à la recherche d'une mobilité améliorée sans conversion électrique complète. Cette approche de rétrofit élargit le marché adressable en captant les utilisateurs qui dépendaient auparavant uniquement de la propulsion manuelle, tout en créant des voies de mise à niveau qui stimulent en fin de compte l'adoption des fauteuils roulants électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'achat initial et de maintenance élevé | -1.9% | Ensemble de l'Amérique du Nord, particulièrement aigu dans les zones rurales et sous-assurées | Moyen terme (2 à 4 ans) |

| Rappels de sécurité et affaires de responsabilité produit | -1.2% | Environnement réglementaire américain, normes de sécurité canadiennes | Court terme (≤ 2 ans) |

| Restrictions de transport aérien des batteries lithium | -0.8% | Corridors de voyage transfrontaliers, régions dépendantes du tourisme | Long terme (≥ 4 ans) |

| Pénurie de techniciens de réparation certifiés | -0.6% | Amérique du Nord rurale, zones métropolitaines mal desservies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat initial et de maintenance élevé

Les obstacles liés aux coûts persistent malgré les améliorations de la couverture d'assurance, car les prix des technologies de réadaptation complexes dépassent souvent les limites de remboursement et créent des écarts d'accessibilité financière pour les utilisateurs à revenus intermédiaires. Les fauteuils roulants électriques varient de 15 000 à 40 000 USD pour les modèles avancés, tandis que Medicare couvre généralement 80 % des montants approuvés après franchise, laissant des dépenses à la charge substantielles pour les bénéficiaires. Les coûts de maintenance aggravent le défi, les remplacements de batteries lithium-ion coûtant en moyenne 2 000 à 4 000 USD tous les 3 à 5 ans, et les réparations spécialisées nécessitant des techniciens certifiés qui pratiquent des tarifs élevés en raison des contraintes d'offre. Le profil 2023 des Américains âgés révèle un revenu médian de 29 740 USD pour les seniors, avec 7 540 USD de dépenses de santé moyennes à leur charge, soulignant la pression financière imposée par les coûts des équipements de mobilité. Cette réalité économique explique le CAGR de 12,80 % du canal de commerce électronique, les consommateurs recherchant des alternatives rentables aux majorations tarifaires des fournisseurs traditionnels de matériel médical.

Rappels de sécurité et affaires de responsabilité produit

Les incidents de sécurité des produits créent des vents contraires sur le marché en raison du renforcement du contrôle réglementaire et de l'érosion de la confiance des consommateurs qui affectent les taux d'adoption et les stratégies d'innovation des fabricants. La FDA a émis une lettre d'avertissement à Trexo Robotics en février 2024 pour la commercialisation de dispositifs d'aide à la mobilité sans l'approbation préalable à la mise sur le marché requise, soulignant l'intensité de l'application réglementaire. Ces incidents nécessitent des investissements complets en contrôle qualité et des coûts d'assurance responsabilité civile que les fabricants répercutent sur les utilisateurs finaux, tout en créant des charges de conformité réglementaire qui favorisent les acteurs établis par rapport aux nouveaux entrants innovants. Le schéma des rappels suggère que les cycles d'innovation accélérés peuvent compromettre les tests de fiabilité, nécessitant un recalibrage à l'échelle du secteur des délais de développement et des protocoles de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement du produit : domination de l'entraînement par roue arrière maintenue

Les configurations à entraînement par roue arrière maintiennent leur leadership sur le marché avec 47,20 % de la part de marché des fauteuils roulants électriques en Amérique du Nord en 2025, tout en affichant la croissance la plus rapide à un CAGR de 9,35 % jusqu'en 2031, reflétant une maturité technologique qui renforce plutôt qu'elle ne contraint l'adoption. Cette dynamique contre-intuitive découle des performances supérieures en extérieur et des caractéristiques de stabilité des systèmes à roue arrière qui s'alignent sur la préférence des utilisateurs vieillissants pour des solutions de mobilité polyvalentes capables de gérer diverses conditions de terrain. Les fauteuils à entraînement par roue centrale captent une présence significative sur le marché grâce à une maniabilité intérieure supérieure, notamment dans les établissements de santé où des rayons de braquage serrés sont essentiels pour l'efficacité de la navigation. Les options à entraînement par roue avant servent des applications spécialisées nécessitant une capacité de franchissement améliorée, tandis que les variantes tout-terrain répondent aux marchés de niche des loisirs en plein air qui bénéficient de l'expansion des ligues sportives adaptées.

La croissance soutenue du segment à roue arrière remet en question les hypothèses conventionnelles du cycle de vie des produits, les technologies matures connaissant généralement des taux de croissance en déclin. Au lieu de cela, le perfectionnement continu de l'efficacité des moteurs, des systèmes de suspension et de l'intégration des batteries crée des améliorations de performance qui stimulent les cycles de remplacement et l'adoption par de nouveaux utilisateurs. Les innovations de la gamme M-Series de Permobil illustrent cette évolution, avec la suspension FlexLink et les systèmes ActiveHeight qui améliorent la stabilité et l'accessibilité. Le segment bénéficie d'économies d'échelle dans la fabrication et l'approvisionnement en composants qui permettent une tarification compétitive tout en maintenant les marges bénéficiaires, expliquant sa double position de leader du marché et de moteur de croissance.

Par utilisateur final : le segment personnel perturbe la domination hospitalière

Les établissements hospitaliers et cliniques représentent 60,72 % de la part de marché des fauteuils roulants électriques en Amérique du Nord en 2025, mais les applications usage personnel/soins à domicile affichent la croissance la plus rapide à un CAGR de 9,18 % jusqu'en 2031, signalant des changements fondamentaux dans les schémas d'achat et l'autonomisation des utilisateurs. Cette transformation reflète l'évolution des politiques Medicare qui élargit la couverture du remboursement des soins de santé à domicile et réduit les préférences pour les soins institutionnels parmi les populations vieillissantes recherchant l'indépendance et le maintien à domicile. Les centres sportifs et de conditionnement représentent des opportunités de croissance émergentes à mesure que l'athlétisme adapté gagne une acceptation grand public, le basketball, le rugby et le tennis en fauteuil roulant stimulant une demande d'équipements spécialisés qui met l'accent sur la performance plutôt que sur la mobilité de base.

L'accélération de la croissance du segment personnel découle des tendances d'achat direct aux consommateurs permises par les plateformes de commerce électronique et des capacités améliorées de personnalisation des produits. Le lancement en novembre 2024 par Pride Mobility du fauteuil roulant électrique Jazzy Ultra Light, doté d'une construction en fibre de carbone et d'une autonomie de 16,4 miles, cible les utilisateurs personnels à la recherche de solutions adaptées aux voyages avec des caractéristiques de performance haut de gamme. L'acquisition de Ride Designs par Sunrise Medical apporte des capacités d'impression 3D qui permettent la personnalisation de masse pour les utilisateurs personnels, répondant aux exigences ergonomiques individuelles que les achats institutionnels ne peuvent pas satisfaire. Cette convergence technologique positionne les segments personnels pour capter une part de marché croissante à mesure que les utilisateurs privilégient la personnalisation et les relations d'achat directes plutôt que les intermédiaires institutionnels.

Par technologie de batterie : le lithium-ion maintient son avantage en matière d'innovation

Les systèmes lithium-ion captent 61,05 % de la part de marché des fauteuils roulants électriques en Amérique du Nord en 2025 et maintiennent leur leadership de croissance à un CAGR de 9,06 % jusqu'en 2031, portés par des améliorations de la densité énergétique et des améliorations de sécurité qui répondent aux obstacles historiques à l'adoption. Des percées récentes atteignant une densité énergétique de 711 Wh/kg en laboratoire ouvrent des voies vers des applications commerciales qui pourraient tripler les capacités d'autonomie actuelles des fauteuils roulants. Les batteries plomb-acide étanches (SLA) maintiennent leur présence dans les applications sensibles aux coûts, mais font face à un déclin de l'adoption en raison des pénalités de poids et d'une durée de vie en cycles limitée qui augmentent les coûts totaux de possession. D'autres chimies hybrides servent des applications spécialisées nécessitant des caractéristiques de performance spécifiques, telles que le fonctionnement à températures extrêmes ou les capacités de charge rapide.

La domination soutenue du segment lithium-ion reflète une innovation continue dans les systèmes de gestion de batterie, le contrôle thermique et l'infrastructure de recharge qui répondent aux préoccupations initiales concernant la fiabilité et la complexité de la maintenance. Les variantes au lithium fer phosphate (LFP) gagnent du terrain pour les applications de fauteuils roulants en raison de leurs profils de sécurité supérieurs et de leur rentabilité, avec des avancées récentes atteignant 97,2 % de rétention de capacité sur 700 cycles. Le développement par l'Institut avancé japonais des sciences et technologies de liants à base d'acide poly(vinylphosphonique) améliore les anodes à base d'oxyde de silicium, améliorant la durabilité et la capacité de décharge pour les applications de mobilité prolongée. Ces avancées technologiques positionnent les systèmes lithium-ion pour maintenir leur leadership sur le marché tout en permettant des fonctionnalités de nouvelle génération telles que la maintenance prédictive et l'optimisation de la recharge intelligente.

Par canal de distribution : le commerce électronique perturbe le matériel médical traditionnel

Les canaux de commerce électronique et de vente directe aux consommateurs affichent la croissance la plus rapide à un CAGR de 12,12 % jusqu'en 2031, malgré le maintien par les fournisseurs de matériel médical hors ligne de 53,85 % de la part de marché des fauteuils roulants électriques en Amérique du Nord en 2025, reflétant une transformation numérique qui privilégie la personnalisation et la transparence des coûts. Cette perturbation des canaux découle du confort croissant des consommateurs avec les achats de santé en ligne et des investissements des fabricants dans les technologies d'essayage virtuel qui réduisent la dépendance aux showrooms traditionnels. Les achats institutionnels via les établissements de soins de longue durée et les anciens combattants représentent des sources de demande stables mais manquent du dynamisme de croissance des canaux portés par les consommateurs qui bénéficient de l'expansion de Medicare Advantage et de l'amélioration des processus de remboursement.

La montée en puissance du commerce électronique reflète des changements fondamentaux dans le comportement des consommateurs, accélérés par les améliorations de l'accessibilité et les capacités de personnalisation que les fournisseurs traditionnels de matériel médical peinent à égaler. L'introduction par Permobil du Permobil Store permet la configuration et la commande en temps réel de fauteuils roulants TiLite avec plus d'un milliard de combinaisons possibles, démontrant comment les plateformes numériques peuvent offrir une personnalisation de masse à grande échelle. La trajectoire de croissance du canal bénéficie de coûts généraux réduits par rapport aux showrooms physiques, permettant une tarification compétitive qui attire les consommateurs soucieux des coûts confrontés à des dépenses élevées à leur charge. Cependant, les technologies de réadaptation complexes nécessitent souvent un ajustement et une formation professionnels qui favorisent les modèles hybrides combinant commande en ligne et prestation de services locaux.

Analyse géographique

Les États-Unis dominent la région tant en termes d'échelle que de croissance. Ils ont contribué à hauteur de 79,05 % du chiffre d'affaires du marché des fauteuils roulants électriques en Amérique du Nord en 2025 et devraient progresser de 8,31 % jusqu'en 2031. Le pays compte 57,8 millions de seniors et bénéficie des extensions HCPCS d'avril 2025 qui remboursent les composants avancés de joystick, d'appui-tête et de soutien latéral, stimulant l'utilisation. Les fabricants locaux répondent en dotant des centres de réparation sur le terrain ; Permobil a entretenu 578 fauteuils lors de sept Abilities Expos en 2024, prouvant son engagement après-vente. La concentration démographique dans les États du Nord-Est et du Pacifique concentre les achats haut de gamme avec les budgets de santé et l'adoption du haut débit les plus élevés.

Le Canada présente la tendance de vieillissement relative la plus forte. La part des résidents âgés de 65 ans et plus devrait dépasser 21,9 % d'ici 2030. Les programmes provinciaux d'aides techniques relèvent les plafonds de prix pour couvrir les technologies de réadaptation complexes, et les schémas d'implantation urbaine en Ontario, en Colombie-Britannique et au Québec concentrent la demande dans trois corridors métropolitains multilingues. Les acheteurs canadiens adoptent généralement les innovations 12 à 18 mois après leur lancement aux États-Unis, alignant les cycles de remplacement sur des taux de change favorables et des améliorations de garantie. Ce décalage crée un suivi fiable pour les fournisseurs qui augmentent leur production après le lancement américain.

Le reste de l'Amérique du Nord couvre le Mexique et les territoires des Caraïbes. La croissance de la classe moyenne aisée et le retour des retraités stimulent une demande de base, mais l'assurance publique est limitée et la couverture privée est inégale. Les droits de douane à l'importation et les obstacles logistiques font monter les prix à la consommation. À mesure que les partenaires d'assemblage au sud de la frontière assument des rôles de fabrication sous contrat pour les marques américaines, les coûts unitaires moyens pourraient diminuer, augmentant la pénétration une fois que les produits de financement se développeront. En attendant, la demande reste de niche, concentrée dans les hôpitaux privés urbains et les communautés d'expatriés. Dans l'ensemble, les tendances géographiques impliquent que le marché des fauteuils roulants électriques restera centré sur les États-Unis, mais avec une reprise mesurable au Canada.

Paysage concurrentiel

Le capital-investissement remodèle le leadership. Platinum Equity a acquis Sunrise Medical en janvier 2025, tandis que MIGA Holdings a racheté les opérations nord-américaines d'Invacare Corporation en novembre 2024. Les nouveaux budgets de capital soutiennent des initiatives de personnalisation de masse telles que l'acquisition de Ride Designs par Sunrise Medical pour intégrer des coques de siège imprimées en 3D. Pride Mobility, Permobil et Ottobock SE & Co. KGaA se font concurrence sur l'ergonomie différenciée et les micrologiciels d'assistance intelligente, investissant dans des analyses de données qui suivent l'état de la batterie, la pression d'assise et l'utilisation.

La focalisation stratégique s'articule autour de trois axes : l'extension de l'autonomie des batteries, les écosystèmes de contrôle numérique et la portée omnicanale. Le chargeur magnétique Charge360 de Pride Mobility simplifie la recharge nocturne. Ottobock associe ses fauteuils à des accessoires myoélectriques pour la rééducation après un accident vasculaire cérébral. Les configurateurs en ligne permettent des milliards d'options de permutation sans gonfler les stocks. Les entreprises courtisent également des partenariats sportifs ; le Wheelchair Rugby mondial utilise des modèles à couple élevé pour mettre en valeur la durabilité, validant indirectement les appareils de déplacement quotidien.

Les rappels restent le principal risque réputationnel. L'action de classe I de la FDA de mars 2025 sur les cadrans SmartDrive de Permobil illustre les enjeux. Les entreprises renforcent les tests en cours de production et doublent les durées de garantie pour rassurer les acheteurs. Parallèlement, des franchises de services spécialisés se multiplient pour remédier aux déficits de techniciens qui ralentissent les délais de réparation dans les zones rurales. Le schéma concurrentiel global reflète une consolidation modérée, des investissements élevés en R&D et une influence croissante des consommateurs dans les décisions d'achat au sein du marché des fauteuils roulants électriques.

Leaders du secteur des fauteuils roulants électriques en Amérique du Nord

Permobil

Invacare Corporation

Pride Mobility Products Corp.

Sunrise Medical Inc.

Ottobock SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : KERDOM, un pionnier des solutions de mobilité personnelle aux États-Unis, a dévoilé sa dernière innovation : le modèle DX04, son fauteuil roulant électrique le plus avancé à ce jour. Alliant technologie de pointe et design élégant, le DX04 vise à améliorer la mobilité et l'autonomie des utilisateurs, redéfinissant les références en matière de confort, de fonctionnalité et de performance.

- Novembre 2024 : Pride Mobility a lancé deux nouveaux produits : le fauteuil roulant électrique Jazzy Ultra Light doté d'un cadre en fibre de carbone et d'une autonomie de batterie de 16,4 miles, et le scooter Go Go Super Portable avec un design pliable et une autonomie de 10 miles. Les deux produits intègrent des fonctionnalités innovantes telles que le chargeur magnétique Charge360 pour améliorer la commodité de la mobilité en déplacement.

- Octobre 2024 : Permobil a lancé les fauteuils roulants manuels ultra-légers TiLite X et TiLite Z offrant plus d'un milliard de configurations et des délais de livraison de 5 jours. Le TiLite X pèse 12,1 livres avec un design à cadre pliant, tandis que le TiLite Z pèse 11,3 livres avec une construction rigide à tube mono, tous deux mettant l'accent sur la durabilité et la personnalisation pour répondre aux besoins variés des utilisateurs.

- Octobre 2024 : Sunrise Medical a présenté le dispositif d'assistance motorisée Empulse R90 offrant des capacités longue portée pour les utilisateurs de fauteuils roulants manuels. Le dispositif améliore l'autonomie et les performances tout en faisant le lien entre les fonctionnalités des fauteuils roulants manuels et électriques, répondant aux segments intermédiaires à la recherche d'une mobilité améliorée sans conversion électrique complète.

Périmètre du rapport sur le marché des fauteuils roulants électriques en Amérique du Nord

Les fauteuils roulants électriques, communément appelés fauteuils roulants motorisés ou à propulsion électrique, sont des dispositifs de siège à roues entraînés par des moteurs électriques. Ils s'adressent aux personnes incapables d'utiliser manuellement des fauteuils roulants traditionnels, telles que les personnes ayant des difficultés de mobilité et les seniors résidant dans des maisons de retraite, des établissements de vie assistée ou leur propre domicile.

Le marché des fauteuils roulants électriques en Amérique du Nord est segmenté par produit, portabilité, âge, utilisation finale et pays. Sur la base du produit, le marché est segmenté en roue avant, roue centrale, roue arrière et autres. Sur la base de l'utilisation finale, le marché est segmenté en usage personnel, hôpital et conditionnement sportif. Sur la base du pays, le marché est segmenté en États-Unis, Canada et reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Fauteuils à entraînement par roue avant |

| Fauteuils à entraînement par roue centrale |

| Fauteuils à entraînement par roue arrière |

| Usage personnel / soins à domicile |

| Hôpitaux et cliniques |

| Centres sportifs et de conditionnement |

| Plomb-acide étanche (SLA) |

| Lithium-ion |

| Autres chimies / hybrides |

| Fournisseurs de matériel médical hors ligne et détaillants |

| Commerce électronique / vente directe aux consommateurs |

| Achats institutionnels (anciens combattants, soins de longue durée, etc.) |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type d'entraînement du produit | Fauteuils à entraînement par roue avant |

| Fauteuils à entraînement par roue centrale | |

| Fauteuils à entraînement par roue arrière | |

| Par utilisateur final | Usage personnel / soins à domicile |

| Hôpitaux et cliniques | |

| Centres sportifs et de conditionnement | |

| Par technologie de batterie | Plomb-acide étanche (SLA) |

| Lithium-ion | |

| Autres chimies / hybrides | |

| Par canal de distribution | Fournisseurs de matériel médical hors ligne et détaillants |

| Commerce électronique / vente directe aux consommateurs | |

| Achats institutionnels (anciens combattants, soins de longue durée, etc.) | |

| Par pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fauteuils roulants électriques en Amérique du Nord ?

Le marché a généré 1,68 milliard USD en 2026 et atteindra 2,47 milliards USD d'ici 2031.

Quel type d'entraînement du produit est le plus populaire ?

Les modèles à entraînement par roue arrière ont dominé avec une part de 47,20 % en 2025 et constituaient également l'option à la croissance la plus rapide, avec un CAGR de 9,35 %.

À quelle vitesse le commerce électronique se développe-t-il dans ce secteur ?

Les ventes en ligne et en direct aux consommateurs se développent à un CAGR de 12,12 %, dépassant tous les autres canaux de distribution.

Pourquoi le lithium-ion domine-t-il les batteries de fauteuils roulants ?

La haute densité énergétique, les économies de poids et l'amélioration de la sécurité ont assuré une part de 61,05 % aux systèmes lithium-ion et une trajectoire de croissance de 9,06 %.

Quelles politiques stimulent la demande ?

L'introduction par Medicare en avril 2025 de nouveaux codes HCPCS pour les accessoires avancés réduit les dépenses à la charge des patients et élargit l'éligibilité, stimulant les achats personnels.

Dernière mise à jour de la page le: