Taille et part du marché des services de traitement des commandes e-commerce en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

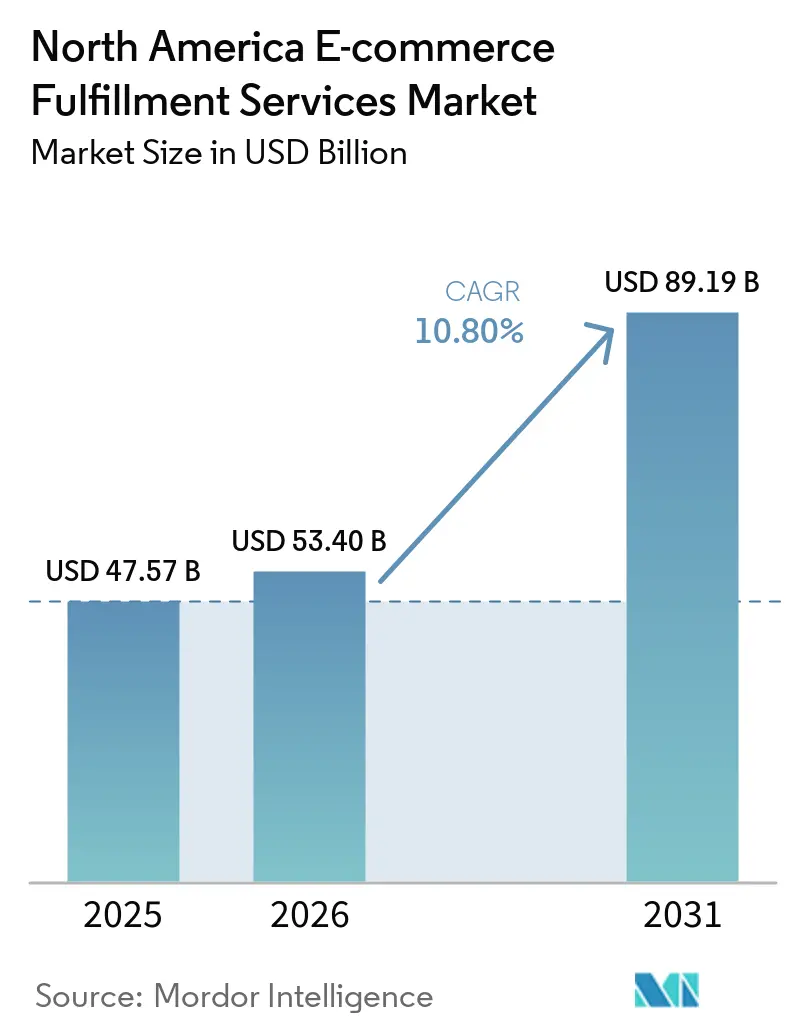

| Taille du marché de l'année de base (2025) | 47.57 Milliards de dollars |

| Taille du Marché (2026) | 53.40 Milliards de dollars |

| Taille du Marché (2031) | 89.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de traitement des commandes e-commerce en Amérique du Nord par Mordor Intelligence

La taille du marché des services de traitement des commandes e-commerce en Amérique du Nord devrait croître de 47,57 milliards USD en 2025 à 53,4 milliards USD en 2026, puis atteindre 89,19 milliards USD d'ici 2031, enregistrant un TCAC de 10,8 % entre 2026 et 2031.

La demande soutenue découle de la monétisation du commerce social, de la standardisation des boîtes d'abonnement et de l'orchestration omnicanale qui redéfinissent ensemble la manière dont les marques positionnent leurs stocks et servent les acheteurs. Les volumes récurrents générés par les boîtes d'abonnement permettent aux centres de traitement des commandes d'affiner la planification de la main-d'œuvre et de réduire les coûts des transporteurs. Parallèlement, les lancements en micro-lots sur TikTok Shop et Instagram Checkout poussent les prestataires à atteindre des cycles de préparation à l'expédition inférieurs à 24 heures. Les robots mobiles autonomes (AMR) qui ont effectué plus de 4 milliards de prélèvements en 2024 continuent d'améliorer la productivité par unité-heure et de retarder les dépenses d'investissement importantes dans de nouvelles installations. Les plateformes d'analyse des retours récupèrent désormais entre 15 et 25 USD par article grâce à la remise en état, à la revente et à la monétisation des données, transformant la logistique inverse en levier de profit plutôt qu'en centre de coûts.

Principaux enseignements du rapport

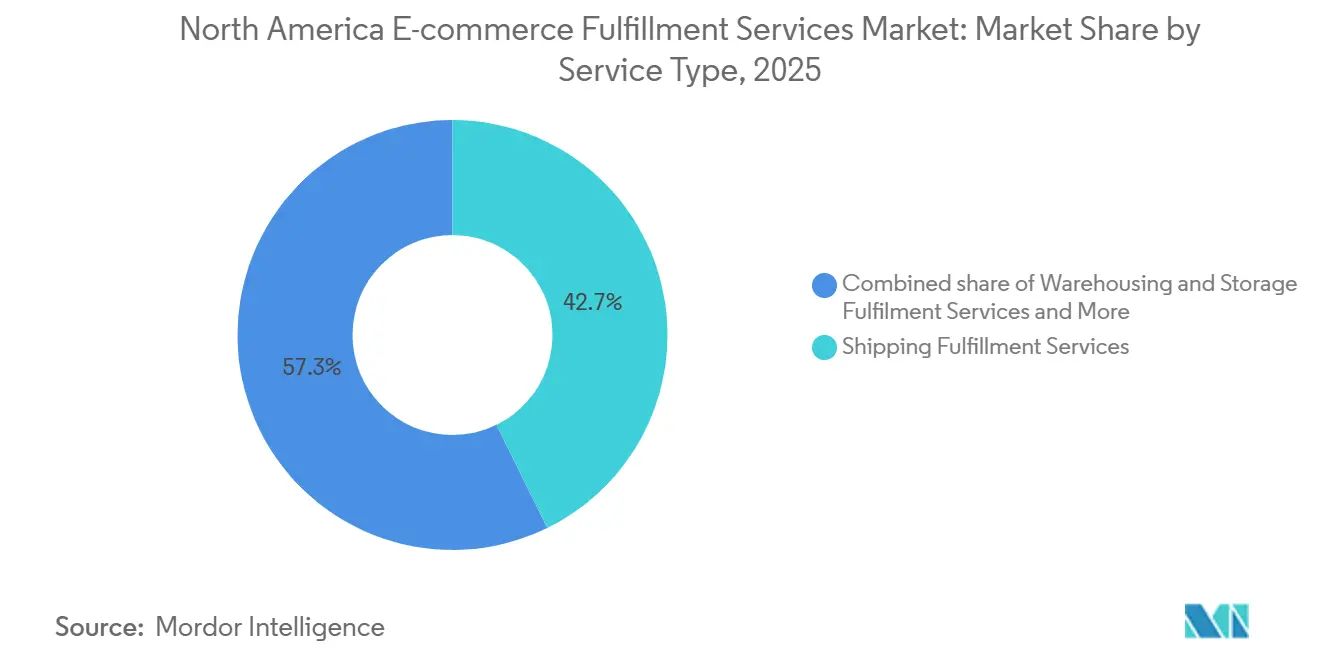

- Par type de service, les services de traitement des expéditions ont capturé 42,74 % de la part du marché des services de traitement des commandes e-commerce en Amérique du Nord en 2025, tandis que les services de traitement groupés devraient progresser à un TCAC de 13,83 % d'ici 2031.

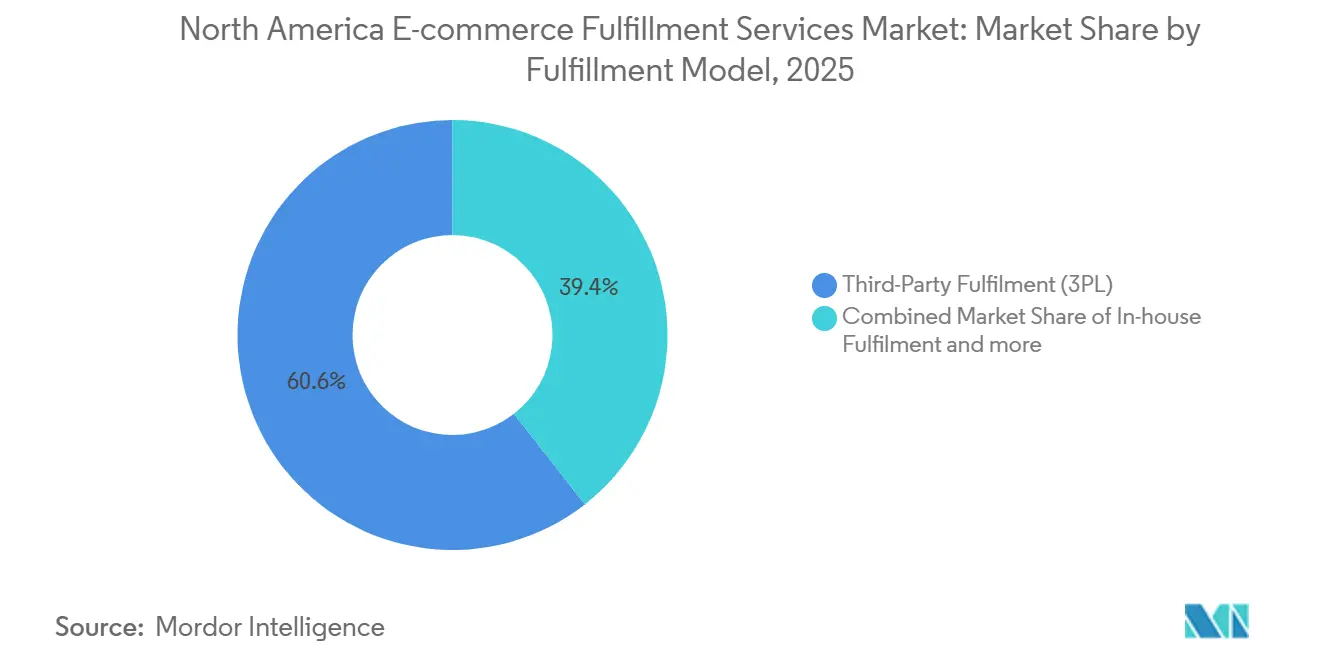

- Par modèle de traitement, le dropshipping devrait afficher un TCAC de 21,98 % jusqu'en 2031, même si le traitement par des tiers détenait 60,56 % de la taille du marché des services de traitement des commandes e-commerce en Amérique du Nord en 2025.

- Par canal de vente, le commerce interentreprises représentait 61,93 % de la part de marché en 2025, tandis que les expéditions directes au consommateur devraient croître à un TCAC de 15,11 % jusqu'en 2031.

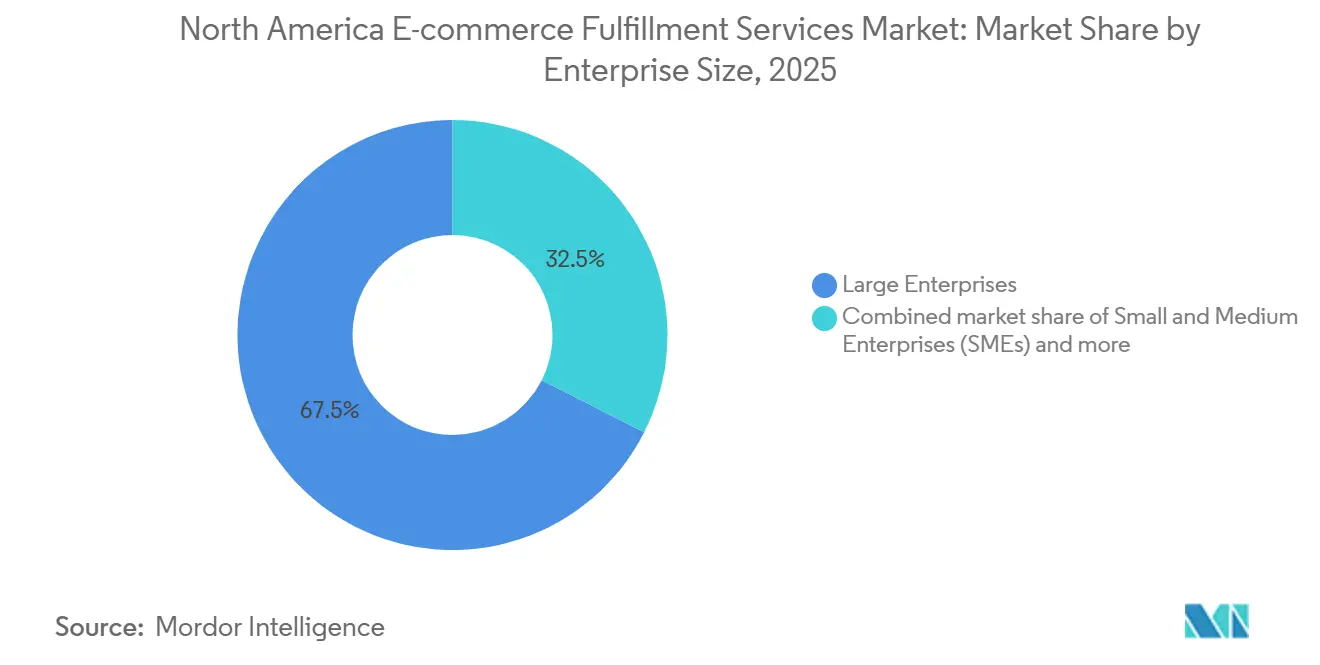

- Par taille d'entreprise, les grandes entreprises représentaient 67,54 % du marché des services de traitement des commandes e-commerce en Amérique du Nord en 2025, tandis que les petites et moyennes entreprises sont en voie d'atteindre un TCAC de 14,38 % durant la période de prévision.

- Par utilisation finale, les appareils électroniques et électroménagers devraient se développer à un TCAC de 15,34 % d'ici 2031, dépassant les produits de mode et de style de vie qui menaient néanmoins avec une part de marché de 20,91 % en 2025.

- Par zone géographique, les États-Unis contrôlaient 88,90 % de la part de marché en 2025, tandis que le Mexique devrait être le pays à la croissance la plus rapide avec un TCAC de 15,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de traitement des commandes e-commerce en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce social générant une demande de traitement des commandes DTC en micro-lots | +2.3% | Centres urbains des États-Unis et du Canada, émergence à Mexico | Court terme (≤ 2 ans) |

| Économie des boîtes d'abonnement créant des volumes récurrents prévisibles | +1.9% | À l'échelle de l'Amérique du Nord, concentrée dans les biens de consommation courante | Moyen terme (2-4 ans) |

| Crédits d'impôt fédéraux et étatiques accélérant la construction de centres de traitement en chaîne du froid | +1.5% | États-Unis avec incitations aux énergies renouvelables, provinces canadiennes | Long terme (≥ 4 ans) |

| Plateformes d'analyse des retours transformant la logistique inverse en centres de profit | +1.7% | Principales zones métropolitaines des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Orchestration omnicanale BOPIS et expédition depuis le magasin augmentant le débit des centres de traitement | +1.8% | Marchés à forte densité commerciale aux États-Unis, au Canada, en expansion vers le Mexique | Court terme (≤ 2 ans) |

| Robots mobiles autonomes réduisant le temps de prélèvement et la dépendance à la main-d'œuvre | +1.6% | Grands centres de traitement aux États-Unis et au Canada, déploiements pilotes au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce social générant une demande de traitement des commandes DTC en micro-lots

Les lancements de produits en micro-lots sur TikTok Shop et Instagram Checkout génèrent entre 500 et 2 000 commandes en quelques heures seulement, de sorte que les partenaires de traitement des commandes doivent allouer la main-d'œuvre de manière dynamique et maintenir une visibilité en temps réel des stocks pour protéger l'élan des campagnes. La rapidité prime désormais sur le volume, récompensant les prestataires capables de basculer entre des vagues à haut débit et des cellules de travail spécialisées au sein d'une même installation. Les connexions directes entre les logiciels d'entrepôt et les API de commerce social raccourcissent les cycles de confirmation et alimentent les flux d'influenceurs en données de statut précises. Les installations qui maîtrisent cette cadence bénéficient de tarifs premium pour un service de préparation à l'expédition rapide, même pour de petits lots, faisant du traitement en micro-lots un différenciateur à long terme[1]« Crédit pour propriété de ravitaillement en carburant alternatif pour véhicules », Service des impôts internes, irs.gov.

Économie des boîtes d'abonnement créant des volumes récurrents prévisibles

Les expéditions d'abonnement, représentant 22,7 milliards USD, offrent aux opérateurs une visibilité sur les volumes à 30-90 jours, leur permettant de pré-positionner les stocks et de négocier les niveaux tarifaires des transporteurs avec certitude. Des taux de fidélisation de 70 à 85 % maintiennent les variations de volume mensuelles en dessous de 10 %, bien plus stables que le commerce électronique traditionnel. Des lignes spécialisées gèrent le kitting et la personnalisation sans sacrifier la cadence, économisant 15 à 20 % sur la main-d'œuvre par rapport au prélèvement en vague traditionnel. Ces économies favorisent la création d'installations d'abonnement dédiées qui échangent la flexibilité de la haute saison contre l'optimisation des flux récurrents, créant ainsi une niche défendable.

Crédits d'impôt fédéraux et étatiques accélérant la construction de centres de traitement en chaîne du froid

Le crédit pour propriété de ravitaillement en carburant alternatif pour véhicules offre jusqu'à 100 000 USD par station de recharge pour camion frigorifique électrique, réduisant de 20 à 30 % les dépenses d'investissement en chaîne du froid pour un centre de traitement de taille moyenne. La Californie, New York et l'Illinois cumulent des crédits supplémentaires pour la conformité aux énergies renouvelables, modifiant les seuils de rentabilité et accélérant les flux de trésorerie. Les acteurs des kits repas, de la pharmacie et de l'épicerie fraîche commandent donc simultanément des quais à température contrôlée et des flottes de véhicules électriques, resserrant les fenêtres de livraison pour les produits périssables. Les réseaux intégrés tirant parti de cours de recharge partagées bénéficient d'économies d'échelle supplémentaires, poussant les entrepôts frigorifiques indépendants vers des modèles de partenariat[2]« Renvoi : la logistique inverse et le service postal des États-Unis », Bureau de l'inspecteur général de l'USPS, uspsoig.gov.

Plateformes d'analyse des retours transformant la logistique inverse en centres de profit

Les plateformes évaluent les codes de motif, l'état du produit et les prix du marché secondaire pour orienter les retours vers des voies de revente, de liquidation ou de remise en état qui récupèrent 65 à 75 % de la valeur d'origine, surpassant les flux manuels de plus de 20 points de pourcentage. Les articles de mode, où les taux de retour atteignent en moyenne 24,4 %, ont le plus à gagner, mais l'électronique offre une récupération par unité plus élevée grâce à la récupération de composants. La monétisation des données de retour améliore encore les marges, car les marques paient pour des informations sur les tailles, la qualité et les tendances de défauts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation sur les déchets d'emballage augmentant les dépenses en matériaux écologiques | -1.1% | Californie, Colorado, Maine, Minnesota, Oregon ; extension à d'autres États | Long terme (≥ 4 ans) |

| Prolifération des références produits augmentant la complexité du stockage et du portage des stocks | -0.9% | À l'échelle de l'Amérique du Nord, plus aiguë dans les opérations de traitement multi-catégories | Moyen terme (2-4 ans) |

| Augmentation des cyberattaques sur les WMS/API perturbant les flux de commandes | -0.8% | Grands centres de traitement avec des intégrations API étendues | Court terme (≤ 2 ans) |

| Frictions douanières transfrontalières ralentissant la vitesse des colis entre le Canada et les États-Unis | -0.6% | Régions frontalières et corridors de commerce électronique transfrontalier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Législation sur les déchets d'emballage augmentant les dépenses en matériaux écologiques

La législation sur les déchets d'emballage augmente considérablement les coûts de traitement des commandes en raison des nouvelles règles de REP (Responsabilité Élargie du Producteur) qui lient les frais au type et au poids des emballages. Ces réglementations poussent les opérateurs vers des matériaux plus coûteux, tels que le papier ou les enveloppes compostables, tout en exigeant des rapports de conformité détaillés. Les prestataires doivent soit absorber ces coûts croissants en matériaux et en administration, soit les répercuter sur leurs clients, les petits opérateurs étant touchés de manière disproportionnée en raison de leur manque d'échelle d'achat et de ressources de conformité. Les réseaux côtiers et transfrontaliers font face à des obstacles supplémentaires, devant composer avec les mandats climatiques et les exigences canadiennes en matière de REP[3]« Déclaration sur la panne du système de l'ASFC », Agence des services frontaliers du Canada, cbsa-asfc.gc.ca.

Prolifération des références produits augmentant la complexité du stockage et du portage des stocks

La prolifération des références produits fait augmenter les coûts et complique les opérations d'entrepôt. L'augmentation des variantes de produits accroît les dépenses liées au stockage, au portage et à la manutention, tout en rendant le slotting, le réapprovisionnement et les prévisions plus difficiles. Le slotting dynamique et l'optimisation pilotée par l'IA offrent des solutions en réduisant les temps de déplacement et en améliorant les niveaux de service, mais celles-ci nécessitent des capacités logicielles, de données et de processus avancées que les petits prestataires logistiques tiers ne peuvent souvent pas se permettre. De plus, le reslotting fréquent induit par les tendances saisonnières de la mode ou les références personnalisées peut éroder les gains d'efficacité obtenus grâce à l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le groupage progresse à mesure que la complexité d'intégration augmente

Les services d'expédition représentaient 42,74 % de la taille du marché des services de traitement des commandes e-commerce en Amérique du Nord en 2025, soulignant le poids décisif de la performance du dernier kilomètre sur la fidélité des acheteurs. Le groupage de l'entreposage, du kitting et de l'expédition devrait enregistrer un TCAC de 13,83 % à mesure que les marques privilégient les tableaux de bord unifiés aux interfaces multi-fournisseurs.

Les contrats intégrés réduisent les silos de données, offrent un chemin d'escalade unique et soutiennent des KPI à l'échelle du réseau qui séduisent les détaillants omnicanaux. Les prestataires disposant de plateformes cloud propriétaires peuvent proposer des améliorations basées sur l'analyse en vente additionnelle et fidéliser les clients sur plusieurs années, faisant passer la concurrence d'une tarification par colis à des garanties de résultats.

Par modèle de traitement : le dropshipping progresse grâce à la restructuration tarifaire

Le traitement par des tiers détenait 60,56 % de la part du marché des services de traitement des commandes e-commerce en Amérique du Nord en 2025 en offrant des coûts variables et une mise à l'échelle instantanée. Le dropshipping, cependant, projette un TCAC de 21,98 % car les réformes tarifaires ont supprimé l'exonération de minimis et pénalisé les importations directes depuis l'étranger.

Les marques s'appuient sur les stocks de dropshipping basés aux États-Unis pour maintenir une livraison rapide tout en évitant les droits de douane punitifs, créant ainsi de l'espace pour les prestataires logistiques tiers qui agrègent les stocks de centaines de micro-marques. Les modèles hybrides combinent des centres de distribution détenus en propre pour les références principales avec le dropshipping par des tiers pour les articles à longue traîne, répartissant les coûts fixes et maintenant l'étendue sans immobilisation de capital.

Par canal de vente : la dynamique DTC remodèle l'économie des canaux

Le B2B représentait encore 61,93 % de la part de marché de la valeur 2025, car les flux au niveau des palettes garantissent la densité des volumes et un acheminement prévisible. Les colis directs au consommateur, bien que plus petits individuellement, sont en passe d'atteindre un TCAC de 15,11 % à mesure que les marques recherchent la propriété des données et des marges plus élevées via leurs propres vitrines en ligne.

Les prestataires de traitement des commandes intègrent désormais des connecteurs de vitrine clés en main, des passerelles de paiement et des API d'inventaire en temps réel afin que les fabricants puissent passer au DTC en quelques semaines, réduisant la dépendance aux places de marché. Des partenariats tels que ShipBob-Temu rationalisent la mise en vente et le traitement des commandes sur plusieurs canaux, permettant aux PME d'élargir leur portée sans fragmenter leurs stocks.

Par taille d'entreprise : l'adoption par les PME réduit l'écart de capacités

Les grandes entreprises contrôlaient 67,54 % de la part de marché des dépenses 2025, tirant parti de leur échelle pour obtenir des solutions robotiques personnalisées et des équipes de main-d'œuvre dédiées. Pourtant, les PME affichant un TCAC de 14,38 % accèdent à des outils de niveau entreprise via des WMS cloud, une tarification algorithmique et des entrepôts multi-locataires. L'acquisition d'IDS Fulfillment par DHL illustre la manière dont les opérateurs mondiaux courtisent les petits comptes avec des menus de services modulaires.

Les PME adoptent des contrats à durée flexible et des options à valeur ajoutée telles que les emballages personnalisés et les matériaux écologiques pour se différencier sans investissement en capital massif[4]« Robots mobiles autonomes pour entrepôts : production américaine en hausse », Commission du commerce international des États-Unis, usitc.gov. Leur agilité à tester de nouveaux canaux et produits les positionne comme des adopteurs précoces de technologies de traitement expérimentales, influençant les normes plus larges du marché.

Par secteur d'utilisation finale : la croissance de l'électronique reflète l'adoption de la maison connectée

Les références de mode et de style de vie menaient avec une part de marché de 20,91 % en 2025, mais font face à des coûts de retour élevés et à des pics saisonniers. Les appareils électroniques et électroménagers devraient se développer à un TCAC de 15,34 %, soutenus par les mises à niveau des appareils de maison connectée et la confiance des consommateurs dans l'expédition de biens fragiles et de grande valeur.

Les centres de traitement des commandes ajoutent des zones antistatiques, un suivi sérialisé et des cages sécurisées pour remporter des contrats électroniques, augmentant les coûts de changement pour les clients. Les compléments alimentaires à température contrôlée, les soins personnels et les aliments frais dépendent des incitations à la chaîne du froid qui compensent les primes d'infrastructure et soutiennent des pipelines de volumes stables.

Analyse géographique

Les États-Unis représentaient 88,90 % de la part de marché des revenus 2025, ancrés par des écosystèmes de traitement des commandes denses en Californie, au Texas, en Floride et à New York qui permettent une économie de livraison le jour même et le lendemain pour plus de la moitié de la population nationale. Des investissements tels que le réseau de 2 millions de pieds carrés de Stord après acquisition renforcent la couverture nationale et propulsent la diffusion technologique à grande échelle.

Le Canada tire parti de l'harmonisation de l'ACEUM pour acheminer les colis transfrontaliers, mais se heurte à des retards douaniers et à des interdictions de plastiques qui imposent des changements d'emballage coûteux. Les opérateurs investissent dans des installations en Ontario et en Colombie-Britannique pour atténuer les risques et raccourcir les trajets intérieurs.

Le Mexique est la zone géographique à la croissance la plus rapide avec un TCAC projeté de 15,84 %, alimenté par la délocalisation de proximité qui a attiré 453 fabricants ces dernières années, et l'ouverture du deuxième centre de traitement des commandes d'Amazon à Monterrey en 2024. Des coûts de main-d'œuvre plus bas, l'expansion des routes à péage et la proximité des pôles de consommateurs américains font du Mexique un nœud attractif pour la mutualisation régionale des stocks.

Paysage concurrentiel

La concurrence reste modérée, avec des géants nationaux des colis, des perturbateurs technologiques à actifs légers et des spécialistes verticaux se disputant des parts de portefeuille. FedEx a injecté des capitaux dans Nimble pour intégrer des cellules entièrement autonomes, signalant son intention de combiner la robotique avec son réseau de transporteurs existant. Les acquisitions par Stord de Ware2Go et du méga-entrepôt du Kentucky de Pitney Bowes élargissent son réseau et sa couche analytique, défiant les acteurs établis en proposant des accords de niveau de service basés sur les résultats.

Les entreprises d'analyse des retours, les spécialistes de la chaîne du froid et les intégrateurs de plateformes ciblent des espaces blancs tels que le traitement des médicaments, le kitting d'abonnement et l'orchestration transfrontalière. La technologie façonne l'avantage concurrentiel : les opérateurs déployant des AMR rapportent une productivité 2 à 3 fois supérieure, tandis que les modèles de demande basés sur l'IA réduisent le fonds de roulement de 20 %. L'accent stratégique se déplace de la surface brute de plancher vers les logiciels d'orchestration couvrant les magasins, les centres de distribution et les nœuds de transporteurs, s'alignant sur la demande des clients pour une visibilité intégrée.

Les acteurs établis poursuivent des fusions-acquisitions pour sécuriser l'étendue des capacités, comme en témoignent l'achat d'IDS Fulfillment par DHL pour atteindre les PME et le rachat de Coyote Logistics par RXO pour 1,025 milliard USD afin de combiner le courtage avec le fret e-commerce. Les prestataires qui fusionnent des actifs logistiques avec des logiciels propriétaires sont les mieux placés pour capter les offres groupées émergentes et défendre leurs marges.

Leaders du secteur des services de traitement des commandes e-commerce en Amérique du Nord

GXO Logistics

Flexport

Amware Fulfillment

DHL Group

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stord a acquis Ware2Go, ajoutant 2 millions de pieds carrés de capacité distribuée et portant la couverture de livraison en 1-2 jours à 99 % des foyers américains.

- Mai 2025 : DHL Supply Chain a acquis IDS Fulfillment pour renforcer sa spécialisation dans le direct au consommateur pour les PME.

- Novembre 2024 : Amazon a lancé sa deuxième installation à Monterrey, renforçant le rôle du Mexique dans les flux e-commerce de l'Amérique du Nord.

- Octobre 2024 : NLS a posé la première pierre d'un centre de traitement des commandes de 200 000 pieds carrés en Ontario, doté d'un tri automatisé et de zones réfrigérées.

Périmètre du rapport sur le marché des services de traitement des commandes e-commerce en Amérique du Nord

| Services de traitement d'entreposage et de stockage |

| Services de traitement groupés |

| Services de traitement des expéditions |

| Autres services de niche à valeur ajoutée |

| Traitement en interne |

| Traitement par des tiers (3PL) |

| Dropshipping |

| Traitement hybride |

| Direct au consommateur (D2C) |

| Entreprise à consommateur (B2C - Place de marché) |

| Entreprise à entreprise (B2B) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Alimentation et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, vêtements, chaussures) |

| Mobilier et décoration intérieure |

| Appareils électroniques et électroménagers |

| Autres produits |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Services de traitement d'entreposage et de stockage |

| Services de traitement groupés | |

| Services de traitement des expéditions | |

| Autres services de niche à valeur ajoutée | |

| Par modèle de traitement | Traitement en interne |

| Traitement par des tiers (3PL) | |

| Dropshipping | |

| Traitement hybride | |

| Par canal de vente | Direct au consommateur (D2C) |

| Entreprise à consommateur (B2C - Place de marché) | |

| Entreprise à entreprise (B2B) | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Soins personnels et ménagers | |

| Mode et style de vie (accessoires, vêtements, chaussures) | |

| Mobilier et décoration intérieure | |

| Appareils électroniques et électroménagers | |

| Autres produits | |

| Par zone géographique | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le traitement des commandes e-commerce en Amérique du Nord jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 10,8 % entre 2026 et 2031.

Quel type de service se développe le plus rapidement ?

Les services de traitement groupés devraient mener avec un TCAC de 13,83 % jusqu'en 2031.

Pourquoi le dropshipping s'accélère-t-il en Amérique du Nord ?

Les réformes tarifaires qui ont supprimé l'exonération de minimis pour les importations inférieures à 800 USD poussent les marques à repositionner leurs stocks sur le marché intérieur via des réseaux de dropshipping.

Comment les retours deviennent-ils rentables pour les prestataires logistiques tiers ?

Les plateformes d'analyse orientent les retours vers la disposition à la valeur la plus élevée et récupèrent 65 à 75 % de la valeur d'origine du produit.

Qu'est-ce qui rend le Mexique attractif pour les nouveaux centres de traitement des commandes ?

La délocalisation de proximité, des coûts de main-d'œuvre plus bas et l'amélioration des infrastructures soutiennent un TCAC de 15,84 %, le plus rapide de la région.

Comment les robots mobiles autonomes affectent-ils la productivité du prélèvement ?

Les AMR portent les taux de prélèvement collaboratif à 120-180 unités par heure, soit environ le double du débit manuel.

Dernière mise à jour de la page le: