Taille et Part du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2030) | 1.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Amérique du Nord par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord est évaluée à 0,95 milliard USD en 2025 et devrait atteindre 1,54 milliard USD d'ici 2030, progressant à un CAGR de 9,99 % sur la période. L'adoption continue de l'intelligence artificielle et de l'apprentissage automatique pousse les densités de baies au-delà de 100 kW, faisant du refroidissement liquide une nécessité plutôt qu'une option pour les opérateurs hyperscale et périphériques. Les mandats de durabilité, la réglementation imminente sur les PFAS et les incitations fiscales accélèrent davantage la transition vers des fluides diélectriques combinant efficacité thermique et faible potentiel de réchauffement climatique. La volatilité des chaînes d'approvisionnement autour des hydrocarbures synthétiques et l'émergence des esters bio-sourcés influencent les stratégies d'approvisionnement, tandis que les fluctuations des prix des semi-conducteurs et des mémoires affectent indirectement les dépenses globales d'investissement des centres de données. La dynamique concurrentielle reste fluide alors que les grands groupes chimiques établis et les fournisseurs spécialisés en refroidissement s'empressent de certifier de nouvelles formulations chimiques conformes à la surveillance évolutive de l'EPA.

Principaux Points à Retenir du Rapport

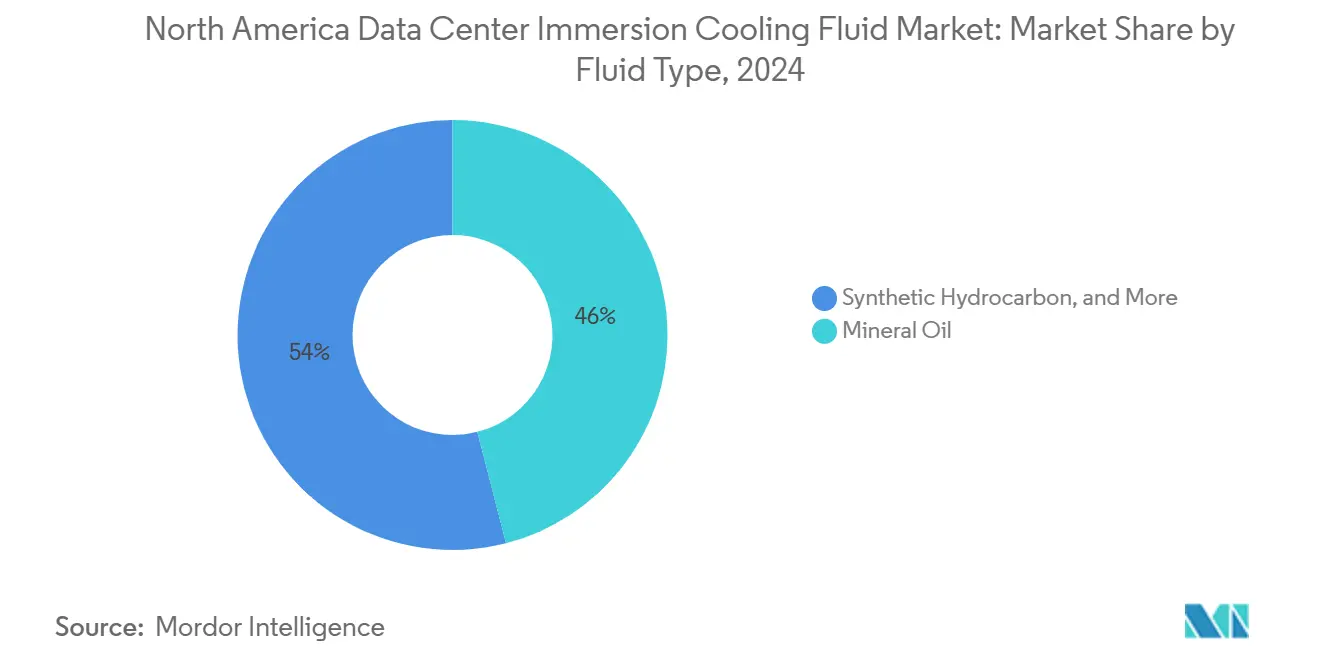

- Par type de fluide, l'huile minérale était en tête avec 46 % de la part du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord en 2024, tandis que les esters bio-sourcés enregistraient le CAGR le plus rapide à 12,5 % jusqu'en 2030.

- Par type de phase, les systèmes monophasés représentaient 71 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord en 2024 ; les solutions biphasées progressent à un CAGR de 18 % jusqu'en 2030.

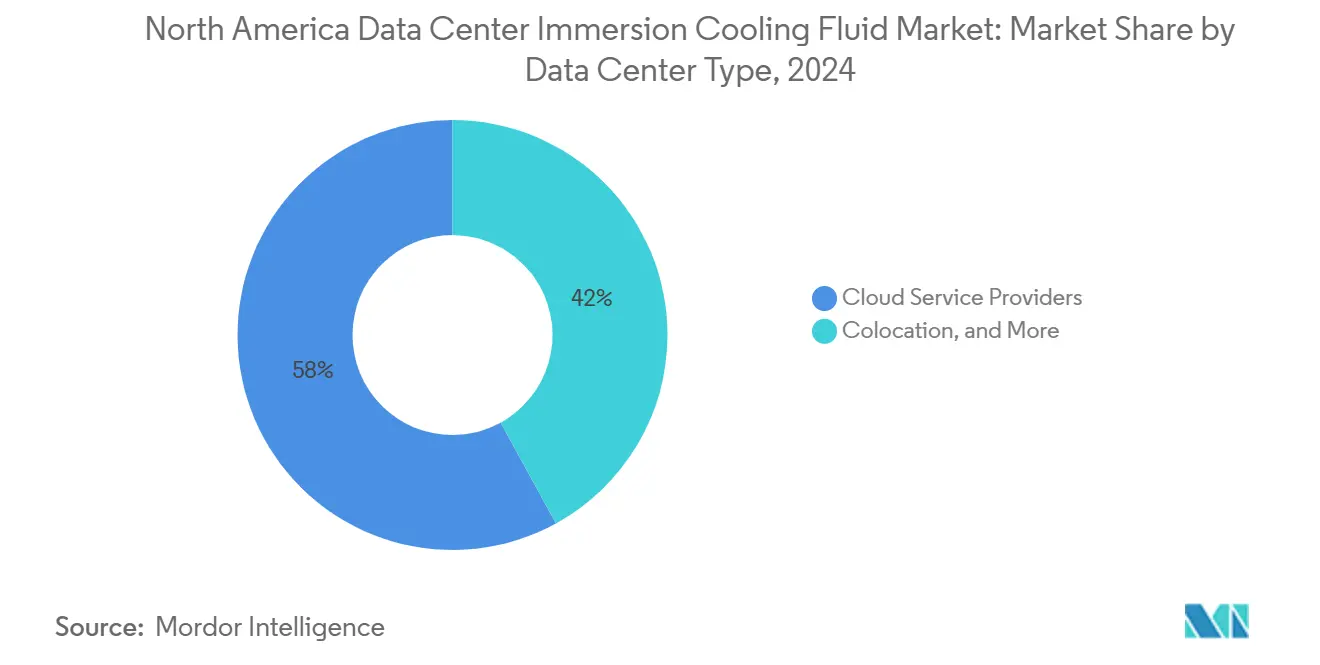

- Par type de centre de données, les fournisseurs de services cloud détenaient 58 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord en 2024, tandis que les installations périphériques devraient afficher un CAGR de 11 % jusqu'en 2030.

- Par secteur d'utilisation final, l'IT/ITES représentait 38,00 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord en 2024 ; et progresse à un CAGR de 15,60 % jusqu'en 2030.

- Par géographie, les États-Unis détenaient 88 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord en 2024 et le Mexique progresse à un CAGR de 13,3 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | ( ~ ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Densités de baies en forte hausse dépassant 100 kW | +2.80% | Corridors hyperscale des États-Unis | Moyen terme (2-4 ans) |

| Différentiels de coûts énergétiques croissants | +2.10% | Régions à coût d'électricité élevé en Amérique du Nord | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau dans les États sujets à la sécheresse | +1.70% | Ouest et Sud-Ouest des États-Unis | Court terme (≤ 2 ans) |

| Incitations fiscales fédérales | +1.30% | États-Unis | Moyen terme (2-4 ans) |

| Essor des charges de travail d'IA et d'apprentissage automatique | +1.90% | Pôles d'innovation en IA aux États-Unis | Court terme (≤ 2 ans) |

| Engagements de neutralité carbone des entreprises | +1.10% | Opérateurs cloud multinationaux en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densités de Baies en Forte Hausse Dépassant 100 kW

Les grappes optimisées pour l'IA atteignent désormais des charges de baies allant jusqu'à 120 kW, contraignant les opérateurs à abandonner le refroidissement par air conçu pour des enveloppes de 10 à 15 kW. Les tests sur le terrain de Microsoft ont montré que la technologie d'immersion maintient les températures des puces dans des limites sûres, même lorsque les densités de puissance approchent les 120 kW par baie [1].Microsoft Corp, "Microsoft Build 2024 : The Era of the AI PC," Microsoft Blog, microsoft.com Lorsque l'infrastructure de refroidissement dépasse 40 % des charges d'exploitation, l'immersion devient économiquement rationnelle, et ce seuil est de plus en plus courant dans les constructions axées sur l'IA. Les GPU de nouvelle génération amplifient encore les charges thermiques en intégrant davantage de transistors dans une empreinte fixe, faisant monter la dissipation par centimètre carré au-delà de 1 000 W. Dans ces conditions, les fluides diélectriques constituent la seule voie évolutive pour maintenir la conformité thermique à l'échelle hyperscale.

Différentiels de Coûts Énergétiques Croissants Générant des Économies sur le Coût Total de Possession

Les installations qui paient plus de 0,12 USD par kWh peuvent réduire leur consommation d'énergie de refroidissement de 30 à 45 % en passant à l'immersion, faisant passer le PUE de 1,4 à environ 1,15 lors des essais de validation Intel-Shell [2].Intel Corp, "Shell et Intel collaborent sur le refroidissement par immersion", Intel Newsroom, intel.com Avec l'élargissement des cadres de tarification du carbone en Amérique du Nord, les économies d'énergie se traduisent directement par une réduction des émissions de portée 2 et des crédits de conformité. Les opérateurs dans les juridictions à tarif élevé réalisent des retours sur investissement de 18 à 24 mois, une fois pris en compte les systèmes de traitement d'air réduits, les salles électriques plus petites et les charges de refroidisseur réduites. Ce calcul économique élargit l'adoption au-delà de l'hyperscale aux constructions de colocation et d'entreprise qui ciblent des seuils de rendement du capital agressifs.

Restrictions d'Utilisation de l'Eau dans les Centres de Données des États Sujets à la Sécheresse

La règle d'urgence de la Californie maintient la consommation d'eau des centres de données aux niveaux de référence de 2019, excluant effectivement les nouvelles tours d'évaporation. L'Arizona a superposé des tarifs à plusieurs niveaux qui rendent le refroidissement à forte consommation d'eau financièrement intenable. L'immersion élimine environ 1,8 million de gallons par an pour un centre de données de 10 MW, permettant aux promoteurs d'obtenir des permis dans des bassins contraints sans systèmes de compensation. Les municipalités au-delà du Sud-Ouest suivent la même tendance, incitant les promoteurs à spécifier à l'avance un refroidissement liquide en circuit fermé pour pérenniser les actifs face à l'évolution des ordonnances.

Essor des Charges de Travail d'IA et d'Apprentissage Automatique Exigeant une Stabilité Thermique

Des variations de température supérieures à ±2 °C dégradent la précision des réseaux neuronaux ; les GPU H100 de NVIDIA fonctionnent de manière optimale dans une plage étroite que l'immersion satisfait aisément. Lors de l'entraînement de grands modèles de langage, même de micro-fluctuations prolongent le temps d'exécution de plusieurs semaines, impactant matériellement les déploiements de services. Les applications d'IA périphérique telles que la conduite autonome ou le diagnostic à distance imposent des contraintes similaires dans des environnements non contrôlés. L'inertie thermique de l'immersion maintient les températures des composants dans ±1 °C, assurant des performances déterministes et protégeant les accords de niveau de service dans les architectures distribuées.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Données terrain limitées sur la dégradation à long terme | -1.40% | Premiers adoptants aux États-Unis | Moyen terme (2-4 ans) |

| CAPEX initial plus élevé | -1.80% | Petits et moyens opérateurs en Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitudes de la chaîne d'approvisionnement | -1.20% | Mondial avec des points de blocage de distribution aux États-Unis | Court terme (≤ 2 ans) |

| Élimination progressive des PFAS en attente | -1.60% | États-Unis, sous la supervision de l'EPA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Données Terrain Limitées sur la Dégradation à Long Terme des Fluides

La plupart des déploiements par immersion ont moins de cinq ans de fonctionnement, ce qui est insuffisant par rapport au cycle de vie de 15 à 20 ans attendu pour l'infrastructure des centres de données. Les assureurs exigent des surprimes ou des exclusions jusqu'à ce que des données d'exploitation plus longues prouvent la stabilité diélectrique. Les préoccupations vont de l'oxydation à la contamination par des particules susceptibles d'éroder les enveloppes de décharge électrostatique. Les essais de vieillissement accéléré de 3M offrent une réassurance partielle, mais les opérateurs considèrent toujours les fluides de première génération comme relativement non éprouvés [3].3M Co, "Form 10-K Annual Report", sec.gov

CAPEX Initial Plus Élevé par Rapport au Refroidissement par Air Conventionnel

Les systèmes d'immersion coûtent entre 800 et 1 200 USD par kW contre 400 à 600 USD pour les installations CRAC. La différence comprend les cuves, les pompes, les échangeurs de chaleur, les capteurs et le fluide lui-même. Les rapports financiers de Dow indiquent que les mélanges diélectriques spéciaux restent tarifés à une prime par rapport aux réfrigérants courants [4].Dow Inc. "Form 10-K Annual Report", sec.gov Bien que l'économie du coût total de possession atténue l'écart, les entreprises soumises à des plafonds de dépenses d'investissement ont du mal à justifier le changement sur la seule base des indicateurs de flux de trésorerie initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Fluide : Les Solutions Bio-Sourcées Défient la Dominance de l'Huile Minérale

L'huile minérale a conservé la plus grande part de la taille du marché des fluides de refroidissement par immersion pour centres de données avec 46 % en 2024, principalement parce qu'elle est abordable, facilement disponible et bien connue des ingénieurs de site. Les opérateurs apprécient sa fiabilité diélectrique dans les environnements monophasés, notamment lors des migrations pilotes depuis le refroidissement par air. Toutefois, la surveillance croissante de l'EPA et les tableaux de bord ESG intensifient l'attention portée à la renouvelabilité et à l'élimination en fin de vie. Les esters bio-sourcés, projetant un CAGR de 12,5 %, répondent à la fois aux critères de performance et de durabilité. Le NatureCool de Cargill démontre des coefficients de transfert de chaleur équivalents aux hydrocarbures synthétiques tout en offrant une biodégradabilité totale, une combinaison qui a conduit les appels d'offres hyperscale à mandater des options d'esters bio-sourcés dans leurs cycles d'approvisionnement 2026.

La commercialisation rapide des esters de nouvelle génération réduit également la viscosité jusqu'à 15 %, améliorant l'efficacité des pompes dans les cuves haute densité et dégageant des gains supplémentaires par rapport à des objectifs de PUE déjà agressifs. En parallèle, les hydrocarbures synthétiques restent un choix intermédiaire stable, offrant une compatibilité directe avec l'infrastructure existante à huile minérale tout en enregistrant des valeurs de potentiel de réchauffement climatique bien inférieures aux réfrigérants conventionnels. Les fluides à base de fluorocarbone, malgré d'excellentes caractéristiques biphasées, font face aux vents contraires liés aux PFAS. Collectivement, ces tendances suggèrent que le marché des fluides de refroidissement par immersion pour centres de données connaîtra un rééquilibrage progressif, les esters bio-sourcés comblant l'écart de part de marché d'ici la fin de la décennie.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par Type de Phase : Les Systèmes Biphasés Gagnent en Dynamisme Malgré la Dominance Monophasée

Les installations monophasées représentaient 71 % de la part du marché des fluides de refroidissement par immersion pour centres de données en 2024, privilégiées pour leur simplicité mécanique et leur facilité de modernisation dans les salles à plancher surélevé. Les conceptions de cuves nécessitent moins de pièces mobiles, et les opérateurs habitués aux systèmes CRAC trouvent la courbe d'apprentissage gérable. Néanmoins, les baies d'IA dépassant 150 kW exposent les limites thermiques monophasées. Les solutions biphasées, dont la croissance est attendue à un CAGR de 18 %, gèrent des flux de chaleur allant jusqu'à 200 W/cm² par cycles d'ébullition et de condensation. L'Opteon 2P50 de Chemours, validé pour de telles charges de travail, présente des coefficients de transport en phase vapeur qui surpassent de plusieurs fois la conduction monophasée.

Bien que des préoccupations subsistent concernant la gestion des fluides, notamment le remplissage après évaporation, la feuille de route technologique pointe vers des plaques de condensation intégrées qui récupèrent la vapeur en interne, minimisant les interventions de maintenance. À mesure que les guides de conception mûrissent et que les déploiements de référence prouvent leur fiabilité, les systèmes biphasés ancreront de plus en plus les nouvelles gousses hyperscale. Le marché des fluides de refroidissement par immersion pour centres de données évolue donc selon une dynamique de croisement des courbes où le monophasé dominant conserve sa part, mais le biphasé capte la croissance incrémentale liée au calcul de pointe.

Par Type de Centre de Données : L'Informatique Périphérique Stimule l'Expansion la Plus Rapide

Les fournisseurs de services cloud détenaient 58 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en 2024, en raison de la capacité considérable des constructions hyperscale ciblant l'entraînement de grands modèles de langage. Leur cadence de renouvellement prévisible et leur approvisionnement centralisé leur confèrent une influence considérable sur les feuilles de route de la chimie des fluides. Les installations périphériques, cependant, affichent la trajectoire la plus abrupte à un CAGR de 11 %. Le DataTank 4U de LiquidStack illustre pourquoi : l'enceinte compacte intègre les avantages de l'immersion dans des empreintes micro-modulaires adaptées aux bases de tours 5G et aux points de vente au détail.

Les déploiements périphériques imposent des contraintes logistiques telles que l'espace au sol limité, les températures ambiantes variables et le fonctionnement à distance. La conception en cuve étanche de l'immersion atténue les risques liés à la poussière et à l'humidité tout en minimisant l'acoustique - un avantage pour les armoires routières des opérateurs télécom et les services hospitaliers. À mesure que l'inférence d'IA en temps réel migre plus près des utilisateurs, elle apporte des densités de baies que les petites empreintes ne peuvent pas dissiper par l'air. Cela renforce le lien entre périphérie et immersion, garantissant que le marché des fluides de refroidissement par immersion pour centres de données capte une demande diversifiée au-delà des campus hyperscale centralisés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : La Santé Mène la Croissance Grâce aux Applications Pilotées par l'IA

Le segment de la santé est en bonne voie pour un CAGR de 15,6 % jusqu'en 2030, les hôpitaux déployant des systèmes d'imagerie assistée par IA et d'analyses au chevet du patient exigeant des performances constantes et une disponibilité stricte. Les fabricants d'équipements médicaux intègrent des boîtiers périphériques refroidis par immersion dans les suites de diagnostic, garantissant que les grappes de GPU fonctionnent à ±1 °C près pour éviter les erreurs d'inférence dans les analyses de tomodensitométrie et d'IRM. L'IT/ITES, bien que mature et étendu, continue de moderniser les salles conventionnelles pour des densités de baies plus élevées, maintenant le volume de base même si la croissance se modère. Le BFSI trouve l'immersion attrayante pour les fermes de trading algorithmique sensibles à la latence où le jitter en millisecondes affecte directement les revenus. Les utilisateurs gouvernementaux et de la défense mettent l'accent sur la résilience et la sécurité, mandatant des bains diélectriques étanches pour les serveurs sensibles déployés dans des abris mobiles. Les acteurs des médias et du divertissement adoptent l'immersion dans les fermes de rendu pour le streaming en temps réel et la post-production qui ciblent désormais des flux de travail 8K.

Deux tendances claires émergent : les secteurs avec du calcul en temps réel à la périphérie privilégient l'immersion pour des enveloppes thermiques déterministes, tandis que les secteurs avec des charges de travail centralisées massives emploient le refroidissement par fluide pour économiser l'énergie et l'espace au sol. Dans les deux cas, le reporting sur la durabilité devient un critère de sélection unificateur, renforçant la dynamique en faveur des esters bio-sourcés et des synthétiques à faible potentiel de réchauffement climatique dans tous les secteurs verticaux.

Analyse Géographique

Les États-Unis détenaient 88 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en 2024, alors que la ' Data Center Alley ' de Virginie, les campus alimentés par les énergies renouvelables du Texas et les zones d'entreprise de l'Oregon attiraient les expansions hyperscale. Les crédits d'impôt fédéraux et étatiques, ainsi que l'amortissement accéléré prévu par la loi sur la réduction de l'inflation, ont raccourci les cycles de retour sur investissement et réduit les risques des transitions à grande échelle du refroidissement par air au refroidissement liquide. La réglementation sur les PFAS de l'EPA a orienté les achats vers des formulations chimiques à faible potentiel de réchauffement climatique, donnant aux producteurs chimiques nationaux disposant de portefeuilles conformes un avantage commercial. Les écarts de prix de l'électricité allant de 0,07 USD en Oregon à plus de 0,15 USD à New York ont produit un arbitrage régional qui a amplifié l'économie de l'immersion dans les réseaux à tarif premium.

Le Mexique est le territoire à la croissance la plus rapide, projeté pour délivrer un CAGR de 13,3 % jusqu'en 2030. La délocalisation à proximité de la fabrication stimule la demande informatique locale, illustrée par l'installation de serveurs NVIDIA de Foxconn qui associe la production à des laboratoires de test sur site nécessitant un refroidissement avancé. L'activation de la région de Querétaro de Google Cloud et l'expansion d'AWS soulignent l'intérêt hyperscale face à des coûts fonciers attractifs et à l'amélioration de la connectivité par fibre optique. La pénurie d'eau dans les couloirs industriels incite également les architectes à opter pour l'immersion afin d'éviter une utilisation d'eau potable à tarif élevé et de satisfaire aux exigences de permis municipaux.

Le Canada maintient une expansion régulière soutenue par des réseaux hydroélectriques bas-carbone au Québec et en Colombie-Britannique. Les températures ambiantes froides permettent des modes d'économiseur qui se combinent avec les boucles d'immersion, permettant aux opérateurs de pousser le PUE annualisé en dessous de 1,10 même sans refroidissement mécanique. La législation sur la tarification du carbone incite davantage les installations à adopter des fluides de refroidissement à faible potentiel de réchauffement climatique ou bio-sourcés pour éviter les prélèvements croissants sur les émissions.

Paysage Concurrentiel

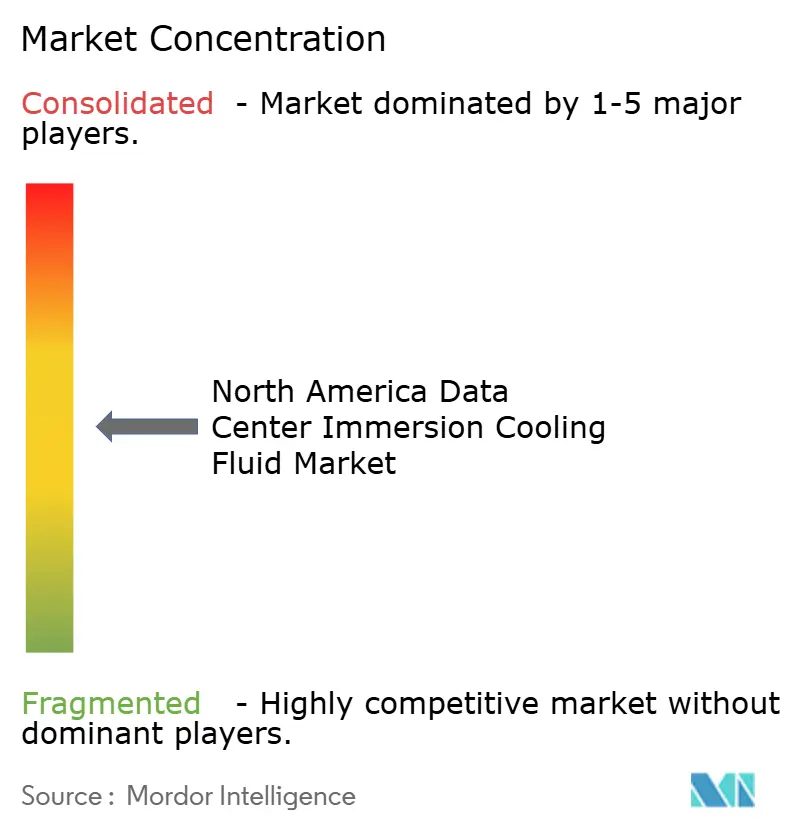

Le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Nord est modérément fragmenté. Les conglomérats chimiques tels que Chemours et Shell déploient des avantages d'échelle dans l'approvisionnement en matières premières et la conformité réglementaire. Les entreprises spécialisées comme LiquidStack et Green Revolution Cooling se différencient par des cuves clés en main et des logiciels de contrôle qui raccourcissent les délais de déploiement. La vigueur des brevets influence le pouvoir de négociation ; le fossé de propriété intellectuelle biphasé de Chemours complique l'entrée de génériques, tandis que 3M détient des formulations diélectriques critiques même après avoir annoncé une sortie de la production commerciale de PFAS.

Les opportunités d'espace blanc se trouvent dans la recherche et développement sur les esters bio-sourcés. Castrol et TotalEnergies ont lancé des fluides à base de matières premières renouvelables visant les hyperscalers s'engageant dans des chaînes d'approvisionnement à émissions nettes nulles. L'expansion de 150 millions USD de Vertiv dans l'Ohio renforce la capacité de fabrication nationale pour les cuves et les échangeurs de chaleur, signalant une confiance croissante dans la demande. Entre-temps, des distributeurs régionaux tels que Engineered Fluids étendent les réseaux logistiques vers le Mexique et l'Amérique centrale pour atténuer les risques de délais liés à l'expédition transfrontalière.

La concurrence par les prix reste secondaire par rapport aux performances à long terme, aux références de durabilité et au soutien des fournisseurs. Les hyperscalers attribuent des contrats conditionnels à la garantie pluriannuelle des fluides et aux programmes de récupération en fin de vie, élevant les barrières pour les entrants plus petits sans infrastructure de service. La posture concurrentielle qui en résulte favorise les acteurs établis dotés de capacités de production intégrées, de recherche et développement et de service après-vente.

Leaders du Secteur des Fluides de Refroidissement par Immersion pour Centres de Données en Amérique du Nord

The Dow Chemical Company

Exxon Mobil Corporation

The Chemours Company

3M

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : Vertiv a affecté 150 millions USD à l'expansion de son usine de Westerville, Ohio, pour la production de systèmes de refroidissement par immersion, ajoutant des lignes automatisées destinées aux déploiements de centres de données prêts pour l'IA.

- Décembre 2024 : Shell a présenté le fluide DLC S3, un hydrocarbure synthétique qui améliore la conductivité thermique de 25 % par rapport aux références à huile minérale, ciblant les installations hyperscale monophasées.

- Novembre 2024 : Castrol a lancé ON Direct Liquid Cooling PG 25, un ester bio-sourcé entièrement biodégradable répondant aux exigences de disponibilité des entreprises.

- Octobre 2024 : FUCHS SE a ouvert un centre de recherche et développement de 50 millions USD dans le Michigan axé sur les fluides diélectriques de nouvelle génération pour une utilisation automobile et dans les centres de données.

- Septembre 2024 : HF Sinclair a lancé une gamme de fluides économiques destinée aux opérateurs d'informatique périphérique recherchant des alternatives rentables.

Portée du Rapport sur le Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Amérique du Nord

| Huile Minérale |

| Hydrocarbure Synthétique |

| Fluides à Base de Fluorocarbone |

| Esters Bio-Sourcés |

| Monophasé |

| Biphasé |

| Fournisseurs de Services Cloud |

| Colocation |

| Sur Site/Entreprise/Périphérie |

| IT/ITES |

| BFSI |

| Santé |

| Gouvernement et Défense |

| Médias et Divertissement |

| Autres Utilisateurs Finaux |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Fluide | Huile Minérale |

| Hydrocarbure Synthétique | |

| Fluides à Base de Fluorocarbone | |

| Esters Bio-Sourcés | |

| Par Type de Phase | Monophasé |

| Biphasé | |

| Par Type de Centre de Données | Fournisseurs de Services Cloud |

| Colocation | |

| Sur Site/Entreprise/Périphérie | |

| Par Secteur d'Utilisation Final | IT/ITES |

| BFSI | |

| Santé | |

| Gouvernement et Défense | |

| Médias et Divertissement | |

| Autres Utilisateurs Finaux | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Auxquelles le Rapport Répond

À quelle vitesse l'Amérique du Nord adopte-t-elle les fluides d'immersion pour les centres de données d'IA ?

Le marché des fluides de refroidissement par immersion pour centres de données dans la région croît à un CAGR de 9,99 % de 2025 à 2030, reflétant les déploiements accélérés de baies d'IA.

Quel type de fluide gagne le plus de parts face à l'huile minérale ?

Les esters bio-sourcés sont les plus rapides à progresser avec un CAGR de 12,5 %, portés par les mandats de durabilité.

Qu'est-ce qui rend le refroidissement biphasé attractif pour les hyperscalers ?

Les systèmes biphasés gèrent des flux de chaleur allant jusqu'à 200 W/cm² et progressent à un CAGR de 18 %, répondant aux densités supérieures à 150 kW par baie.

Pourquoi les sites périphériques sont-ils importants pour la demande future ?

Les installations périphériques affichent un CAGR de 11 % car l'immersion permet un refroidissement compact et étanche à la poussière dans des emplacements distants ou contraints en espace.

Comment la réglementation sur les PFAS affectera-t-elle les choix de fluides ?

Les délais d'élimination progressive de l'EPA poussent les opérateurs à se tourner vers des synthétiques à faible potentiel de réchauffement climatique ou des esters bio-sourcés, remodelant les achats futurs.

Dernière mise à jour de la page le: