Taille et part du marché de l'analyse du parcours client en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

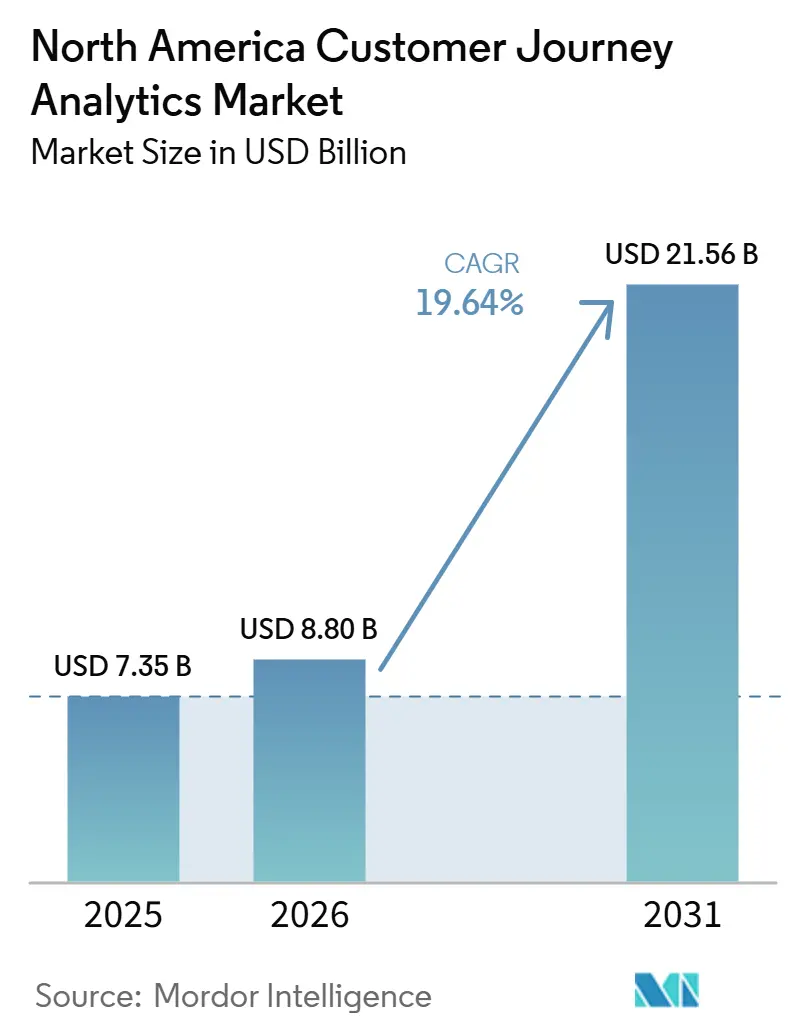

| Taille du marché de l'année de base (2025) | 7.35 Milliards de dollars |

| Taille du Marché (2026) | 8.80 Milliards de dollars |

| Taille du Marché (2031) | 21.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse du parcours client en Amérique du Nord par Mordor Intelligence

La taille du marché de l'analyse du parcours client en Amérique du Nord devrait s'étendre de 7,35 milliards USD en 2025 et 8,80 milliards USD en 2026 à 21,56 milliards USD d'ici 2031, enregistrant un CAGR de 19,64 % entre 2026 et 2031. La croissance du marché de l'analyse du parcours client en Amérique du Nord est portée par un glissement manifeste des analyses axées sur le reporting vers des systèmes qui soutiennent la prise de décision en temps réel dans les environnements marketing, commerciaux et de service. La demande augmente également parce que les entreprises souhaitent une vue unique et cohérente du comportement des clients sur les sites web, les applications, les centres de contact et les canaux hors ligne, et ce besoin place l'intelligence des parcours au cœur des modèles opérationnels. Le marché de l'analyse du parcours client en Amérique du Nord bénéficie également d'une forte adoption du cloud, car la livraison cloud s'aligne sur les mises à jour constantes, les besoins en calcul élastique et les exigences d'intégration plus larges des plateformes dotées d'intelligence artificielle. Dans le même temps, le marché est tiré vers l'avant par les dépenses consacrées aux cas d'usage d'orchestration, de rétention et de personnalisation, tandis que les PME, les secteurs de la santé et des sciences de la vie, ainsi que le Mexique, se développent plus rapidement que les centres de demande plus anciens. La croissance se heurte encore à des obstacles liés à la conformité en matière de confidentialité, à la gestion du consentement et au coût d'intégration des outils de parcours avec les systèmes CRM, ERP et de centre de contact existants, mais ces mêmes contraintes poussent également les acheteurs vers des plateformes plus matures et un soutien aux services plus solide.

Points clés du rapport

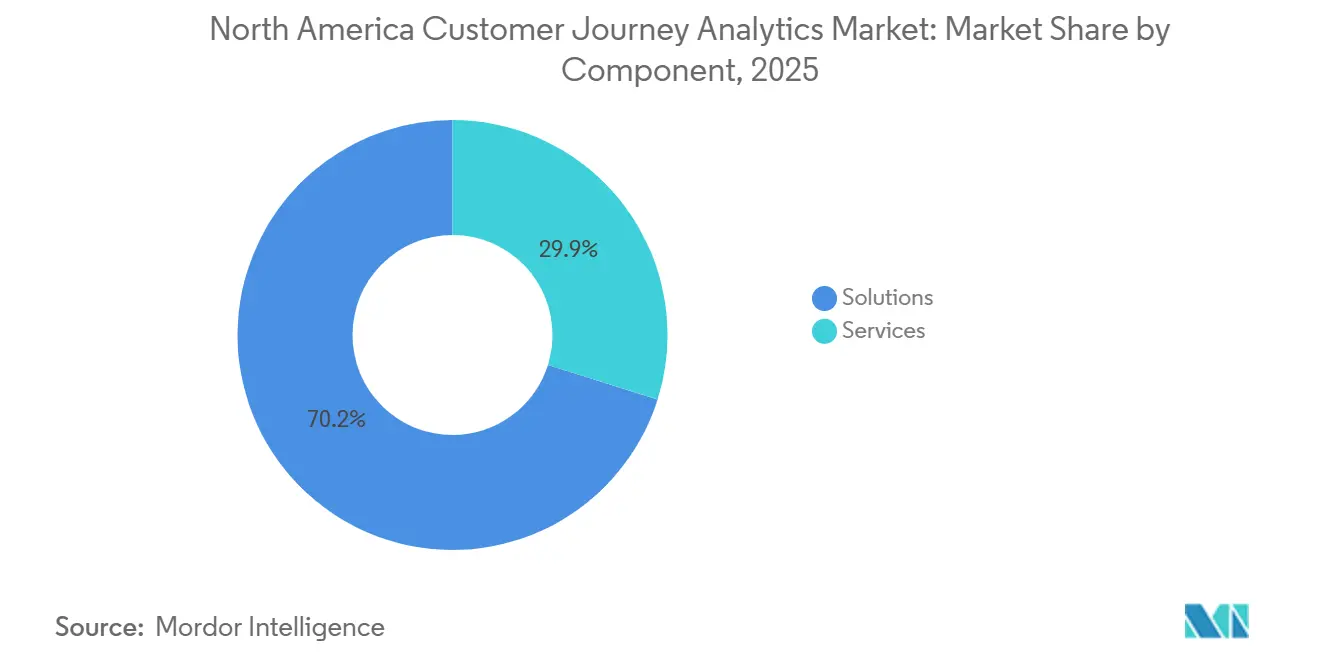

- Par composant, les solutions représentaient 70,15 % du marché de l'analyse du parcours client en Amérique du Nord en 2025, tandis que les services devraient se développer à un CAGR de 22,59 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 65,29 % de la part du marché de l'analyse du parcours client en Amérique du Nord en 2025 et devrait rester le modèle à la croissance la plus rapide avec un CAGR de 22,09 % jusqu'en 2031.

- Par application, la cartographie et la visualisation des parcours représentaient 58,11 % du chiffre d'affaires du marché de l'analyse du parcours client en Amérique du Nord en 2025, tandis que l'orchestration de campagnes et de parcours devrait croître à un CAGR de 21,43 % jusqu'en 2031.

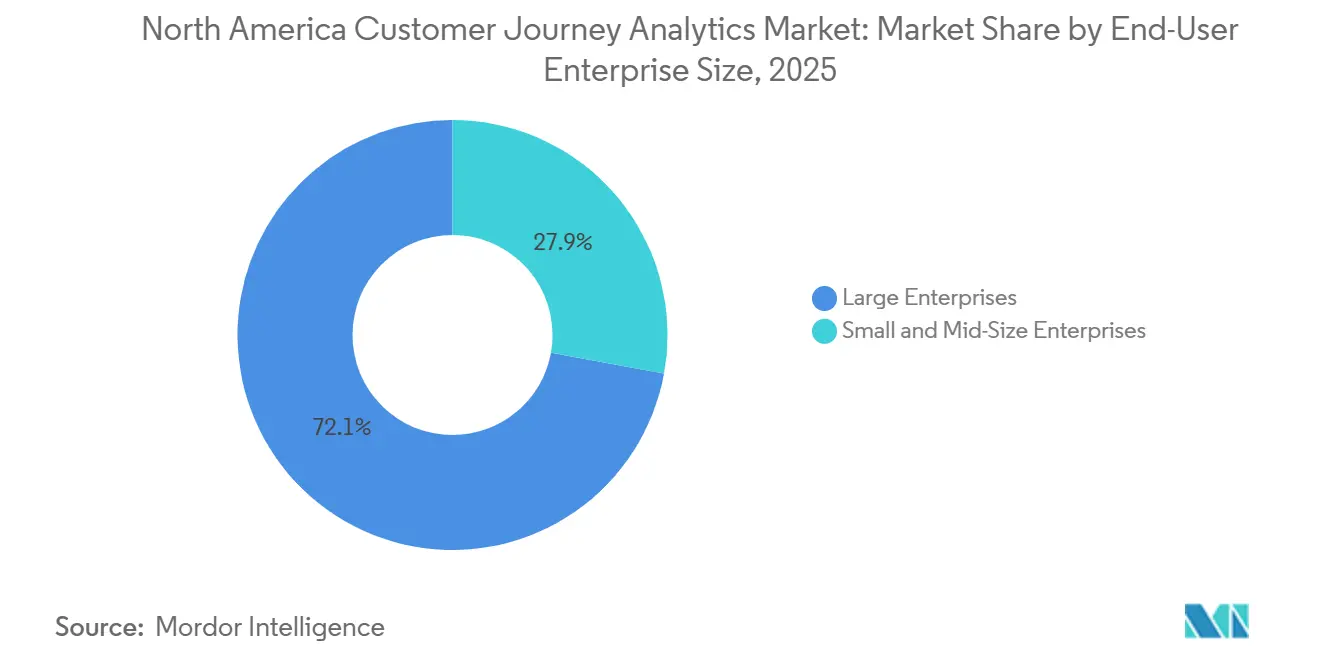

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 72,14 % du marché en 2025, tandis que les PME devraient enregistrer la croissance la plus élevée avec un CAGR de 22,38 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le commerce de détail et le commerce électronique ont dominé le marché de l'analyse du parcours client en Amérique du Nord avec 28,44 % du chiffre d'affaires en 2025, tandis que les secteurs de la santé et des sciences de la vie devraient se développer à un CAGR de 21,05 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 64,31 % de la part du marché de l'analyse du parcours client en Amérique du Nord en 2025, tandis que le Mexique devrait afficher la croissance la plus rapide avec un CAGR de 21,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'analyse du parcours client en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des informations sur les parcours pilotées par l'intelligence artificielle | +5.2% | Mondial, concentré dans les secteurs des entreprises américaines et du SaaS | Court terme (≤ 2 ans) |

| Demande croissante de visibilité unifiée sur les clients | +4.1% | États-Unis et Canada, s'étendant au Mexique à mesure que la délocalisation de proximité s'accélère | Moyen terme (2-4 ans) |

| Exigences de personnalisation de l'expérience omnicanale | +3.8% | États-Unis, Canada et Mexique dans les secteurs du commerce de détail, des services financiers et du commerce électronique | Moyen terme (2-4 ans) |

| Priorisation de la réduction du taux d'attrition et de la rétention en temps réel | +2.9% | États-Unis, Canada et Mexique dans les secteurs du SaaS, des télécommunications, de la santé et du commerce de détail | Court terme (≤ 2 ans) |

| Adoption d'une architecture d'analyse axée sur la confidentialité | +2.1% | États-Unis et Canada, avec la Californie et le Québec qui façonnent les normes | Moyen terme (2-4 ans) |

| Extension de l'analyse des parcours aux opérations de revenus | +1.8% | Environnements d'entreprise aux États-Unis et B2B au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des informations sur les parcours pilotées par l'intelligence artificielle

L'intelligence artificielle agentique fait entrer le marché de l'analyse du parcours client en Amérique du Nord dans une phase davantage axée sur l'exécution, car les entreprises attendent désormais des plateformes qu'elles recommandent et déclenchent des actions plutôt que de simplement expliquer ce qui s'est passé. Ce changement est important car les données de parcours ne sont plus utilisées uniquement après la fin d'une campagne ou d'un événement de service, et les acheteurs souhaitent de plus en plus des systèmes capables de réagir pendant que l'interaction est encore active. Adobe a rendu ce changement plus visible en lançant la Customer Journey Analytics B2B Edition et en élargissant le rôle de l'intelligence des parcours dans des flux de travail d'expérience plus larges, démontrant comment l'analyse est de plus en plus liée à la prise de décision au niveau des comptes et des parties prenantes. Salesforce a renforcé la même direction en lançant Agentforce 3 et en mettant en avant la résolution autonome, l'observabilité et un support linguistique plus large, autant d'éléments qui indiquent que les parcours clients sont interprétés et traités avec moins de délai humain. L'effet pratique sur le marché de l'analyse du parcours client en Amérique du Nord est que chaque interaction assistée par l'intelligence artificielle génère davantage de données comportementales, augmentant ainsi la valeur des plateformes capables d'organiser et de gouverner les signaux sur tous les canaux. Au fil du temps, cela déplace la concurrence vers la qualité des modèles, la vitesse d'orchestration et la profondeur de la gouvernance, plutôt que vers la simple étendue des tableaux de bord.

Demande croissante de visibilité unifiée sur les clients

Le marché de l'analyse du parcours client en Amérique du Nord se développe également parce que de nombreuses entreprises peinent encore à connecter le comportement des clients sur les sites web, les applications mobiles, les systèmes de commerce, les centres de contact et les transactions hors ligne en une vue unique et exploitable. Ce problème est devenu plus difficile à ignorer car les recommandations pilotées par l'intelligence artificielle ne sont aussi solides que la qualité et la continuité des données d'identité et d'événements sous-jacentes. Adobe a abordé ce problème en juin 2025 en introduisant la Customer Journey Analytics B2B Edition, avec une analyse au niveau des comptes, des groupes d'acheteurs et des opportunités, étendant la visibilité unifiée aux environnements d'achat d'entreprise complexes au-delà des parcours consommateurs. NICE a également évolué dans cette direction en renforçant l'intégration avec Salesforce Data Cloud, car l'accès en copie zéro réduit la nécessité de dupliquer les enregistrements entre les systèmes et aide les organisations à travailler avec des données connectées sans ajouter une autre couche de déplacement et de réconciliation.[1]NICE, "NICE Deepens Partnership With Salesforce to Accelerate End-To-End Customer Service Workflow Orchestration," NICE, nice.com Le besoin de visibilité unifiée n'est donc pas une préférence en matière de reporting ; il devient une exigence opérationnelle de base pour les entreprises qui souhaitent une personnalisation cohérente, des flux de travail de rétention et une responsabilité client transversale. À mesure que cette exigence se répand, le marché de l'analyse du parcours client en Amérique du Nord favorise les fournisseurs capables de couvrir plusieurs environnements de données plutôt que de rester isolés au sein d'une seule fonction.

Exigences de personnalisation de l'expérience omnicanale

Les exigences de personnalisation continuent de stimuler le marché de l'analyse du parcours client en Amérique du Nord, car les entreprises sont sous pression pour rendre les interactions cohérentes sur les canaux numériques et assistés. Ce besoin n'est plus limité aux équipes marketing, car les fonctions de service, de commerce, de produit et de fidélisation s'appuient toutes sur la compréhension de l'endroit où se trouve un client, de ce qu'il a tenté et de l'endroit où des frictions sont apparues. SAP et Google Cloud ont élargi leur partenariat en avril 2026 pour déployer une intelligence artificielle multi-agents pour l'orchestration de l'expérience client, et cette initiative a montré comment la logique de personnalisation est intégrée directement dans les systèmes d'exploitation qui détiennent déjà l'historique des stocks, des commandes et des interactions. Contentsquare a ajouté la capture de signaux de parcours à partir de sites web, d'applications mobiles, d'assistants d'intelligence artificielle et de conversations d'assistance en mars 2026, reflétant l'éventail croissant de canaux que les entreprises doivent désormais surveiller pour obtenir une image complète de l'intention et de l'abandon. À mesure que davantage de points de contact deviennent mesurables, les acheteurs recherchent des outils de parcours capables de connecter le comportement sur les canaux plutôt que d'optimiser chaque environnement de manière isolée. C'est l'une des raisons pour lesquelles le marché de l'analyse du parcours client en Amérique du Nord déplace les dépenses de la cartographie statique vers l'orchestration permanente et l'intervention multicanale.

Priorisation de la réduction du taux d'attrition et de la rétention en temps réel

La réduction du taux d'attrition reste l'un des déclencheurs de dépenses à court terme les plus puissants sur le marché de l'analyse du parcours client en Amérique du Nord, car les cas d'usage de rétention montrent souvent une valeur commerciale plus rapidement que les programmes de transformation plus larges. Les entreprises peuvent généralement relier un renouvellement manqué, un parcours d'intégration échoué ou une escalade de service à des comportements spécifiques, ce qui rend la surveillance des parcours en temps réel plus facile à justifier que des déploiements d'analyse plus importants et plus lents. Salesforce a mis en avant cette logique à travers Agentforce 3, citant des cas où la gestion autonome a réduit la charge administrative et amélioré les résultats pour les clients, ce qui soutient l'argument en faveur d'une intervention plus rapide basée sur des signaux de parcours en direct. Medallia et Ada ont également évolué dans cette direction en janvier 2026 en combinant l'intelligence de l'expérience avec une plateforme native d'intelligence artificielle pour transformer les signaux en actions automatisées dans les environnements de libre-service et d'assistance en direct. Cela est important car, une fois qu'un acheteur utilise l'analyse des parcours pour la prévention du taux d'attrition, la même plateforme s'étend souvent aux déclencheurs de campagnes, à la conception de services et au suivi des revenus. Ce chemin d'expansion donne au marché de l'analyse du parcours client en Amérique du Nord une base de demande récurrente plus large qu'un outil de reporting pur ne le ferait.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes de données existants | -3.2% | Entreprises américaines, avec des répercussions au Canada dans les secteurs bancaire, des télécommunications et de la santé | Long terme (≥ 4 ans) |

| Contraintes liées à la gestion de la confidentialité et du consentement | -2.4% | États-Unis et Canada, en particulier la Californie et le Québec | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les déploiements en entreprise | -1.9% | Marché intermédiaire et grandes entreprises aux États-Unis, et Canada dans les secteurs du commerce de détail et des services financiers | Moyen terme (2-4 ans) |

| Pénurie de talents en mise en œuvre de l'analyse des parcours | -1.4% | Ensemble de l'Amérique du Nord, en particulier en dehors des principaux pôles technologiques américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes de données existants

L'intégration reste le frein opérationnel le plus tenace sur le marché de l'analyse du parcours client en Amérique du Nord, car de nombreux acheteurs gèrent encore des environnements CRM, ERP, de commerce, de service et de centre de contact déconnectés, construits sur plusieurs cycles technologiques. Le défi n'est pas seulement technique, car chaque système a souvent ses propres règles de propriété, ses flux de travail personnalisés et ses définitions de l'enregistrement client. NICE a répondu à ce problème en août 2025 en élargissant l'intégration avec Salesforce Service Cloud et Data Cloud, y compris un accès bidirectionnel en copie zéro, ce qui a directement abordé l'une des principales causes de retard de déploiement et de duplication des mouvements de données. Même avec de meilleurs connecteurs, de nombreuses organisations ont encore besoin de longues fenêtres de mise en œuvre avant que l'analyse des parcours ne devienne opérationnellement fiable, ce qui ralentit l'adoption parmi les entreprises de taille intermédiaire qui manquent d'équipes d'ingénierie dédiées. L'effet sur le marché de l'analyse du parcours client en Amérique du Nord est que les achats favorisent souvent les fournisseurs disposant de services plus solides, de bibliothèques de connecteurs éprouvées et de chemins de migration plus clairs plutôt que la liste de fonctionnalités la plus large. C'est également pourquoi les services croissent plus vite que les solutions, car les acheteurs ont fréquemment besoin d'un soutien continu à l'intégration après la mise en service du déploiement initial.

Contraintes liées à la gestion de la confidentialité et du consentement

Les règles de confidentialité ralentissent certains programmes sur le marché de l'analyse du parcours client en Amérique du Nord, car le suivi du comportement multicanal s'inscrit désormais dans un environnement de consentement et de gouvernance plus strict. Les entreprises ne peuvent plus supposer que la collecte d'un plus grand nombre d'événements conduit automatiquement à de meilleures analyses, car des flux de consentement mal conçus et une utilisation non contrôlée des données peuvent accroître les risques opérationnels et juridiques. OneTrust a noté que les changements de 2026 liés au consentement, aux droits des consommateurs et à la gouvernance de l'intelligence artificielle poussent les organisations à intégrer les contrôles de confidentialité dans les flux de données clients plus tôt dans le processus de mise en œuvre. Cela modifie la façon dont les plateformes sont sélectionnées, car les acheteurs souhaitent de plus en plus que la gestion des identités, le traitement du consentement et la supervision des décisions automatisées soient proches de l'analyse des parcours plutôt que dans une couche de conformité séparée. Cela limite également l'agressivité avec laquelle certaines entreprises étendent la personnalisation, en particulier dans les secteurs traitant des données financières, de santé ou domestiques sensibles. En conséquence, les fournisseurs sur le marché de l'analyse du parcours client en Amérique du Nord sont soumis à une pression croissante pour démontrer non seulement leur puissance analytique, mais aussi leur capacité de contrôle, d'auditabilité et d'exécution respectueuse des politiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent, tandis que les services gagnent en importance stratégique

Les solutions représentaient 70,15 % du chiffre d'affaires en 2025, maintenant les plateformes logicielles au centre du marché de l'analyse du parcours client en Amérique du Nord. Les entreprises préféraient toujours les systèmes dédiés car l'analyse des parcours nécessite la collecte d'événements, l'assemblage d'identités, la visualisation, l'orchestration et la gouvernance, sous une forme que les équipes internes construisent rarement rapidement ou maintiennent à une échelle comparable. Cette préférence est structurelle plutôt que temporaire, car la plupart des acheteurs préfèrent un environnement opérationnel éprouvé plutôt que de créer et de maintenir leur propre infrastructure sur plusieurs départements. Les solutions bénéficient également de la façon dont les achats fonctionnent dans les grandes organisations, où la standardisation et la responsabilité des fournisseurs comptent autant que la flexibilité analytique. Cela a maintenu le marché de l'analyse du parcours client en Amérique du Nord ancré dans les dépenses de plateformes, même si les besoins de mise en œuvre sont devenus plus complexes.

Les services, cependant, devraient se développer à un CAGR de 22,59 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. La croissance des services reflète plus que le travail de configuration, car de nombreux déploiements nécessitent désormais une optimisation gérée, un soutien à l'intégration, la conception de parcours, l'ajustement de la gouvernance et la gestion du changement après le lancement. Pegasystems a renforcé cette direction en juin 2026 en introduisant Customer Engagement Studio et en liant plus étroitement la livraison d'intelligence artificielle aux flux de travail et aux résultats gouvernés, ce qui soutient un modèle dans lequel la valeur est de plus en plus liée au soutien à l'exécution plutôt qu'au seul accès aux licences. Dans le secteur de l'analyse du parcours client, ce changement signifie que les fournisseurs disposant de services professionnels et gérés solides peuvent mieux protéger leurs comptes une fois que la plateforme fait partie des opérations quotidiennes. Cela explique également pourquoi le marché de l'analyse du parcours client en Amérique du Nord récompense les fournisseurs capables de combiner logiciels, profondeur de mise en œuvre et résultats commerciaux mesurables dans une relation unique.

Par mode de déploiement : le cloud donne le rythme, tandis que les acheteurs réglementés préservent les alternatives

Le cloud représentait 65,29 % du marché de l'analyse du parcours client en Amérique du Nord en 2025 et devrait également afficher la croissance la plus rapide avec un CAGR de 22,09 % jusqu'en 2031. Cette combinaison est importante car elle montre que la migration est toujours en cours et que le cloud n'a pas encore atteint un point où la croissance se tasse naturellement en raison de la maturité. Les acheteurs continuent de choisir le cloud car il réduit la gestion de l'infrastructure, permet une livraison plus rapide des fonctionnalités et répond aux besoins en calcul élastique des analyses pilotées par l'intelligence artificielle. Il facilite également l'ajout de nouveaux types de signaux et la prise en charge de nouveaux canaux sans attendre les mises à niveau de l'infrastructure locale. Le marché de l'analyse du parcours client en Amérique du Nord continue donc de traiter le cloud non pas simplement comme un modèle d'hébergement, mais comme l'architecture de base pour une expérimentation plus rapide et une visibilité plus large des parcours.

Contentsquare a reflété ce schéma en mars 2026, en élargissant l'ingestion de signaux aux sites web, aux applications mobiles, aux assistants d'intelligence artificielle et aux conversations d'assistance via une approche native du cloud. Cela est important car l'expansion des canaux devient la norme, et les plateformes cloud sont mieux positionnées pour absorber de nouveaux types de données sans friction de déploiement significative. Les modèles sur site conservent encore de la valeur dans les secteurs de la santé et des services financiers, où les organisations peuvent maintenir un plus grand contrôle sur les données sensibles et les processus d'examen interne. Les configurations hybrides restent également pertinentes pour les grandes entreprises qui souhaitent la flexibilité de l'analyse et de l'orchestration tout en conservant certains ensembles de données dans des environnements internes contrôlés. Dans le secteur de l'analyse du parcours client, ces alternatives conservent un rôle, mais le marché de l'analyse du parcours client en Amérique du Nord évolue clairement vers des schémas d'achat axés sur le cloud, car la plupart des nouveaux cas d'usage pilotés par l'intelligence artificielle fonctionnent mieux dans des environnements plus évolutifs.

Par application : la cartographie des parcours maintient la base, tandis que l'orchestration attire de nouvelles dépenses

La cartographie et la visualisation des parcours représentaient 58,11 % du chiffre d'affaires de 2025, ce qui en fait le plus grand domaine d'application sur le marché de l'analyse du parcours client en Amérique du Nord. Ce leadership découle du fait que la plupart des organisations commencent par rendre le parcours client visible avant de tenter une intervention en direct, un affinement de l'attribution ou une personnalisation automatisée. La cartographie reste utile car elle aide les équipes à s'aligner sur les points de douleur communs, les étapes dupliquées et les ruptures entre les canaux et les départements. Elle est également plus facile à introduire dans une organisation qui est encore en train de construire la confiance dans les données clients et les métriques partagées. Pour ces raisons, le marché de l'analyse du parcours client en Amérique du Nord s'appuie toujours sur la cartographie comme point d'entrée pour de nombreux programmes de première étape.

L'orchestration de campagnes et de parcours, cependant, devrait se développer à un CAGR de 21,43 % jusqu'en 2031, ce qui signale que les priorités des acheteurs évoluent de l'observation à l'action. Pega a soutenu cette direction en juin 2026 avec Customer Engagement Studio, qui a connecté la création de briefs, la prise de décision assistée par l'intelligence artificielle et des actions personnalisées en direct dans un espace de travail unique et gouverné. À mesure que l'orchestration se développe, les coûts de changement augmentent également car la logique de campagne, les règles de décision d'audience et les relations d'identité deviennent étroitement liées à la plateforme choisie. Le comportement des clients et l'attribution continuent d'être importants à mesure que les entreprises reconstruisent la mesure autour des données de première partie, tandis que la gestion de la marque et des produits conserve un rôle dans la cohérence et la planification. Sur le marché de l'analyse du parcours client en Amérique du Nord, le centre de gravité se déplace donc vers des applications qui comblent l'écart entre la détection des signaux et l'action automatisée, même si la cartographie représente toujours la plus grande base installée aujourd'hui.

Par taille d'entreprise utilisatrice finale : les grandes entreprises détiennent la majorité, tandis que les PME réduisent l'écart

Les grandes entreprises représentaient 72,14 % du chiffre d'affaires en 2025, leur conférant le plus grand poids sur le marché de l'analyse du parcours client en Amérique du Nord. Leur avance reflète des volumes de données plus importants, des empreintes de canaux plus larges et des budgets plus solides pour l'intégration, la gouvernance et le déploiement transfonctionnel. Les grandes organisations font également face à une plus grande urgence de standardiser la visibilité client entre les marques, les pays, les lignes d'activité et les fonctions de service, ce qui rend l'analyse des parcours plus facile à justifier. Dans de nombreux cas, elles disposent déjà des systèmes cloud, CRM et de centre de contact qui peuvent se connecter aux outils de parcours plus rapidement que les entreprises plus petites. Cela a maintenu le marché de l'analyse du parcours client en Amérique du Nord concentré parmi les acheteurs d'entreprise au niveau des revenus, même si de nouveaux segments ont commencé à s'accélérer.

Les PME devraient enregistrer la croissance la plus rapide avec un CAGR de 22,38 % jusqu'en 2031, réduisant l'écart d'adoption historique. La livraison native du cloud, la tarification modulaire, les connecteurs préconstruits et une configuration plus facile réduisent les barrières qui empêchaient autrefois l'analyse avancée des parcours d'être accessible aux petites organisations. Amplitude a renforcé cette direction en 2026 en introduisant des analyses d'intelligence artificielle agentique pour les expériences produit, mettant en avant un modèle qui réduit la quantité d'efforts spécialisés nécessaires pour générer des informations utiles. Salesforce a également élargi l'accès avec Agentforce 3 en étendant les capacités et la couverture linguistique, aidant les équipes plus petites à travailler avec l'automatisation avec moins de friction opérationnelle.[2]Salesforce, "Salesforce Launches Agentforce 3 to Solve the Biggest Blockers to Scaling AI Agents, Visibility and Control," Salesforce Investor Relations, investor.salesforce.com Le marché de l'analyse du parcours client en Amérique du Nord ajoute donc une nouvelle profondeur en dessous du segment des grandes entreprises, et cela est important car la croissance des PME peut soutenir une base installée plus large sans modifier le rôle premium que les grands comptes jouent toujours.

Par secteur d'activité utilisateur final : le commerce de détail et le commerce électronique dominent les dépenses, tandis que la santé et les sciences de la vie s'accélèrent

Le commerce de détail et le commerce électronique représentaient 28,44 % du chiffre d'affaires en 2025, les plaçant à l'avant-garde du marché de l'analyse du parcours client en Amérique du Nord. Leur avance est liée au nombre considérable de points de contact mesurables, car les acheteurs se déplacent à travers la recherche, les publicités numériques, les sites web, les applications, les magasins, les mises à jour de livraison et le support après achat de manière connectée, créant des signaux comportementaux constants. La valeur commerciale de l'optimisation est également plus claire dans ce segment, car les changements d'abandon, de conversion et d'achat répété peuvent souvent être suivis rapidement. Les entreprises de commerce de détail et de commerce électronique ont également tendance à tester des offres et des parcours plus souvent que les secteurs fortement réglementés, ce qui accroît le besoin de systèmes capables de surveiller et de comparer en permanence les parcours. Cela a rendu le marché de l'analyse du parcours client en Amérique du Nord particulièrement pertinent pour les entreprises qui dépendent d'interactions clients à volume élevé et à évolution rapide.

Les secteurs de la santé et des sciences de la vie devraient se développer à un CAGR de 21,05 % jusqu'en 2031, ce qui en fait le secteur d'activité utilisateur final à la croissance la plus rapide sur le marché de l'analyse du parcours client en Amérique du Nord. Le secteur évolue plus rapidement car les interactions des patients et des membres se produisent de plus en plus via des canaux numériques, et les prestataires et les payeurs ont besoin d'une meilleure visibilité sur les problèmes de navigation, les points d'abandon et la confusion des services. Une étude de 2026 publiée dans Scientific Reports a démontré un cadre reproductible pour l'analyse des parcours numériques utilisant des données d'événements d'applications de santé à grande échelle, ce qui a montré que l'analyse des parcours peut soutenir des changements pratiques d'expérience utilisateur à des volumes d'événements très élevés. La croissance dans le secteur de la santé reflète également un glissement plus large vers la rétention axée sur l'expérience et la qualité de service, dans lequel les organisations doivent comprendre non seulement les résultats, mais aussi le chemin qui a conduit à l'insatisfaction ou à l'abandon. Dans le secteur de l'analyse du parcours client, la santé et les sciences de la vie comptent parmi les secteurs verticaux les plus prometteurs pour les fournisseurs capables d'équilibrer les exigences de confidentialité avec une analyse comportementale détaillée.

Analyse géographique

Les États-Unis détenaient 64,31 % de la part du marché de l'analyse du parcours client en Amérique du Nord en 2025, ce qui en fait le leader incontesté des revenus dans la région. Le pays est en tête car il combine une base dense d'acheteurs d'entreprise avec une large adoption du cloud, des environnements de données clients matures et une grande concentration de fournisseurs de plateformes et de partenaires de services. Le marché de l'analyse du parcours client en Amérique du Nord est également plus développé aux États-Unis car les données de parcours sont liées aux ventes, au service, au commerce et aux opérations de revenus d'une manière qui va au-delà du seul reporting de campagnes. Cela donne aux acheteurs américains plus de cas d'usage par déploiement et soutient des dépenses plus élevées par compte. Les règles de confidentialité façonnent également les choix de conception de manière plus directe, car les attentes en matière de consentement, de supervision des décisions automatisées et de gouvernance plus large des données obligent les entreprises à rendre l'analyse des parcours plus contrôlée et auditable.

L'activité des fournisseurs continue de renforcer les États-Unis comme principal terrain d'essai pour les nouvelles capacités sur le marché de l'analyse du parcours client en Amérique du Nord. Salesforce a utilisé Agentforce 3 pour mettre en avant la visibilité, le contrôle et l'exécution autonome, et ces thèmes reflètent ce que les grandes entreprises américaines attendent désormais des plateformes adjacentes à l'analyse plutôt que ce qu'elles considèrent comme une innovation optionnelle. Adobe a également élargi l'intelligence des parcours avec la Customer Journey Analytics B2B Edition, qui est particulièrement pertinente aux États-Unis, où les achats multi-parties prenantes et la prise de décision au niveau des comptes sont courants dans la génération de demande en entreprise.[3]Adobe, "Announcing Adobe Customer Journey Analytics B2B Edition," Adobe, business.adobe.com Le Canada occupe une position significative car les acheteurs des services financiers et des télécommunications valorisent les pratiques structurées de données clients et ont de plus en plus besoin d'une visibilité des parcours respectueuse de la confidentialité sur les canaux numériques. Le pays offre également des possibilités d'expansion vers le marché intermédiaire à mesure que les modèles natifs du cloud abaissent les barrières de déploiement et rendent des outils plus avancés accessibles au-delà des plus grandes organisations.

Le Mexique devrait croître à un CAGR de 21,77 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de l'analyse du parcours client en Amérique du Nord. La croissance est soutenue par l'expansion de l'activité de commerce numérique, la demande croissante d'une meilleure visibilité client et l'accessibilité améliorée des plateformes d'entreprise pour les équipes hispanophones. Salesforce a renforcé l'accessibilité lorsqu'Agentforce 3 a élargi la couverture linguistique pour inclure l'espagnol, ce qui est important pour l'adoption et l'utilisabilité interne dans les environnements orientés client. Les fournisseurs capables d'associer des interfaces localisées à un déploiement cloud évolutif trouveront probablement plus d'espace blanc au Mexique que dans le segment américain plus mature. Cela signifie que le marché de l'analyse du parcours client en Amérique du Nord reste régionalement déséquilibré en termes de revenus actuels, mais son profil de croissance future est élargi par une adoption plus rapide en dehors de la plus grande base établie.

Paysage concurrentiel

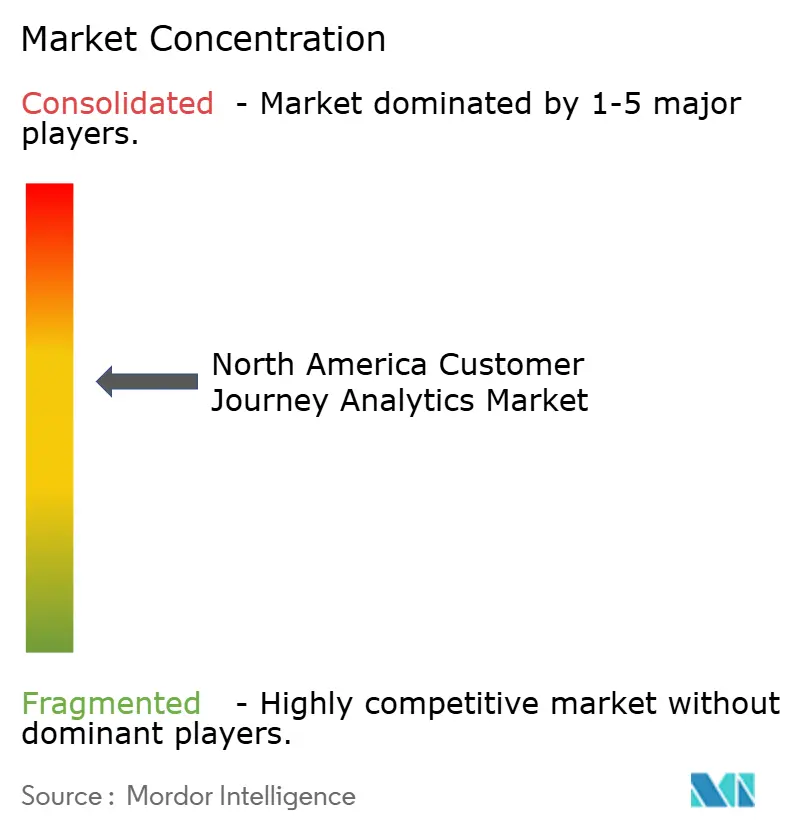

Le marché de l'analyse du parcours client en Amérique du Nord est modérément consolidé au niveau des grandes entreprises, où un ensemble de fournisseurs établis d'expérience client, d'analyse et de logiciels d'entreprise se font concurrence sur la connectivité des données, la profondeur de l'intelligence artificielle, la capacité d'orchestration et le soutien à la livraison. La concurrence est de plus en plus façonnée par la capacité à connecter l'information sur les parcours avec l'action dans le même environnement opérationnel, car les acheteurs veulent moins de transferts entre l'analyse, le contenu, la réponse de service et l'exécution des campagnes. C'est pourquoi le marché évolue des tableaux de bord autonomes vers des plateformes capables de coordonner entre les systèmes CDP, CRM, de centre de contact et de commerce. Le marché de l'analyse du parcours client en Amérique du Nord montre également une pression croissante sur les fournisseurs pour démontrer l'interopérabilité, car les entreprises cherchent à réduire leur dépendance aux outils isolés qui ajoutent des charges de déplacement de données et de gouvernance. En conséquence, les partenariats, la profondeur des connecteurs et les cadres de contrôle comptent désormais presque autant que les fonctionnalités analytiques.

Plusieurs mouvements stratégiques en 2025 et 2026 illustrent comment les fournisseurs tentent de renforcer leur position. NICE a approfondi son partenariat avec Salesforce en août 2025 pour soutenir l'orchestration des flux de travail, les capacités de centre de contact à apport personnel et l'intégration en copie zéro avec Data Cloud, améliorant ainsi l'accès aux données dans les environnements de service et d'analyse. Medallia s'est associé à Ada en janvier 2026 pour transformer les signaux d'expérience en actions automatisées, démontrant comment l'intelligence de feedback et l'exécution agentique sont de plus en plus étroitement liées. SAP et Google Cloud ont élargi leur travail sur l'intelligence artificielle multi-agents pour l'orchestration de l'expérience client en avril 2026, ce qui a mis en évidence comment les grandes plateformes d'entreprise poussent l'intelligence des parcours plus près des systèmes opérationnels plutôt que de la laisser dans une couche d'analyse séparée.[4]SAP, "SAP and Google Cloud Expand Partnership to Deploy Multi-Agent AI," SAP News, news.sap.com Chacun de ces mouvements soutient le même schéma concurrentiel, dans lequel la valeur provient de plus en plus de l'exécution connectée plutôt que de la seule génération d'informations. C'est l'une des raisons pour lesquelles le marché de l'analyse du parcours client en Amérique du Nord devient plus difficile à pénétrer pour les solutions ponctuelles plus petites au sommet.

Dans le même temps, le marché laisse encore de la place aux challengers qui évoluent plus rapidement dans les nouveaux environnements de signaux. Contentsquare l'a fait en mars 2026 en étendant l'analyse au trafic des assistants d'intelligence artificielle et aux conversations d'assistance, ce qui lui a permis d'aborder des domaines comportementaux que certains grands acteurs établis avaient couverts plus lentement. Amplitude pousse également depuis le côté de l'analyse produit en simplifiant l'interprétation assistée par l'intelligence artificielle et en rendant l'analyse avancée plus facile à utiliser sans grandes équipes spécialisées. Même ainsi, une fois que l'orchestration, la logique d'identité et les flux de travail transfonctionnels sont intégrés, les coûts de changement pour les entreprises augmentent rapidement, protégeant les grands fournisseurs qui sont déjà profondément ancrés dans la pile opérationnelle. Le marché de l'analyse du parcours client en Amérique du Nord reste donc ouvert à l'innovation, mais l'avantage concurrentiel le plus fort provient toujours d'une intégration large, d'une capacité d'exécution en direct et de relations clients durables.

Leaders du secteur de l'analyse du parcours client en Amérique du Nord

Salesforce, Inc.

Microsoft Corporation

Oracle Corporation

Adobe Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Contentsquare a annoncé un partenariat avec Dust le 24 juin 2026, connectant sa plateforme d'intelligence de l'expérience client à l'environnement d'agents d'intelligence artificielle d'entreprise de Dust via un connecteur MCP, permettant aux équipes d'interroger des données de parcours comportementales en direct directement depuis les espaces de travail d'intelligence artificielle sans changer de tableau de bord d'analyse, positionnant l'intelligence des parcours comme une entrée native pour les flux de travail d'entreprise pilotés par l'intelligence artificielle.

- Juin 2026 : Adobe a annoncé la disponibilité générale de CX Enterprise Coworker le 10 juin 2026, une solution d'intelligence artificielle agentique automatisant les flux de travail CX dans les domaines de l'analyse, du contenu et de l'orchestration des parcours pour plus de 20 000 marques mondiales. Construit sur des standards ouverts MCP et A2A et interopérable avec AWS, Anthropic, Google Cloud et Microsoft, le produit a rapporté un ARR influencé par l'intelligence artificielle dépassant un tiers des réservations totales du T4 de l'exercice 2025 et une croissance de 13 fois des essais de la suite agentique.

- Juin 2026 : Pegasystems a lancé Pega Customer Engagement Studio lors de PegaWorld le 8 juin 2026, permettant aux spécialistes du marketing de passer d'un brief de campagne à des actions personnalisées orchestrées par l'intelligence artificielle en direct en quelques minutes. Le produit intègre des agents Pega et tiers dans un espace de travail unique et gouverné au-dessus de Pega Customer Decision Hub et est prévu d'être livré avec Pega Infinity '26 plus tard en 2026, accompagné d'un passage à une tarification de l'intelligence artificielle basée sur les résultats.

- Avril 2026 : SAP et Google Cloud ont élargi leur partenariat stratégique pour déployer une intelligence artificielle multi-agents pour l'orchestration de l'expérience client, visant une disponibilité générale au second semestre 2026. La solution combinée connecte SAP Customer Experience and Engagement Cloud avec Google Gemini AI et des signaux comportementaux en temps réel, incluant l'historique des stocks, des commandes et des interactions clients, pour une personnalisation orchestrée et pilotée par l'intelligence artificielle.

Périmètre du rapport sur le marché de l'analyse du parcours client en Amérique du Nord

Le marché de l'analyse du parcours client en Amérique du Nord comprend les plateformes logicielles et les services associés qui permettent aux organisations de suivre, d'analyser, de visualiser et d'optimiser les interactions clients sur plusieurs points de contact et canaux tout au long du cycle de vie du client. Ces solutions collectent et unifient les données clients provenant de canaux d'engagement numériques, physiques et hybrides pour fournir des informations exploitables sur le comportement des clients, leurs préférences, les schémas de parcours et l'efficacité de l'engagement. La demande croissante d'expériences client personnalisées, l'adoption croissante de stratégies d'engagement omnicanal, les investissements croissants dans l'intelligence artificielle et les analyses avancées, ainsi que le besoin d'intelligence client en temps réel stimulent le marché. Ces solutions aident les organisations à améliorer l'acquisition, la rétention, la satisfaction des clients et les performances marketing en permettant une prise de décision basée sur les données et une optimisation du parcours client dans tous les secteurs.

Le rapport sur le marché de l'analyse du parcours client en Amérique du Nord est segmenté par composant (solutions et services), mode de déploiement (cloud, sur site et hybride), application (cartographie et visualisation des parcours, orchestration de campagnes et de parcours, gestion de la marque et des produits, et comportement des clients et attribution), taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises), secteur d'activité utilisateur final (banque, services financiers et assurance [BFSI], commerce de détail et commerce électronique, technologies de l'information et télécommunications, santé et sciences de la vie, médias et divertissement, voyage et hôtellerie, automobile et mobilité, et autres secteurs d'activité utilisateurs finaux), et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Cartographie et visualisation des parcours |

| Orchestration de campagnes et de parcours |

| Gestion de la marque et des produits |

| Comportement des clients et attribution |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Voyage et hôtellerie |

| Automobile et mobilité |

| Autres secteurs d'activité utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par application | Cartographie et visualisation des parcours |

| Orchestration de campagnes et de parcours | |

| Gestion de la marque et des produits | |

| Comportement des clients et attribution | |

| Par taille d'entreprise utilisatrice finale | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité utilisateur final | Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Médias et divertissement | |

| Voyage et hôtellerie | |

| Automobile et mobilité | |

| Autres secteurs d'activité utilisateurs finaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille pour l'espace de l'analyse du parcours client en Amérique du Nord ?

La taille du marché de l'analyse du parcours client en Amérique du Nord devrait s'étendre de 7,35 milliards USD en 2025 et 8,80 milliards USD en 2026 à 21,56 milliards USD d'ici 2031, à un CAGR de 19,64 %.

Quel modèle de déploiement domine l'adoption en Amérique du Nord ?

Le cloud est le modèle dominant, avec une part de 65,29 % en 2025, et c'est également le mode de déploiement à la croissance la plus rapide avec un CAGR de 22,09 % jusqu'en 2031.

Quel domaine d'application génère actuellement le plus de revenus ?

La cartographie et la visualisation des parcours est la plus grande application, représentant 58,11 % du chiffre d'affaires de 2025, car de nombreuses organisations commencent leurs programmes en rendant le parcours client visible avant de passer à l'orchestration en direct.

Quel groupe de clients connaît la croissance la plus rapide par taille d'entreprise ?

Les PME sont le segment de taille d'entreprise à la croissance la plus rapide, avec un CAGR projeté de 22,38 % jusqu'en 2031, car la tarification native du cloud et des modèles de déploiement plus faciles abaissent les barrières à l'adoption.

Quel secteur d'activité utilisateur final offre le plus fort potentiel de croissance ?

La santé et les sciences de la vie devraient connaître la croissance la plus rapide avec un CAGR de 21,05 % jusqu'en 2031, soutenue par la hausse des volumes d'interactions numériques et une demande plus forte de visibilité sur les parcours des patients et des membres.

Quel pays contribue le plus aux revenus et lequel connaît la croissance la plus rapide ?

Les États-Unis ont dominé la région avec une part de 64,31 % en 2025, tandis que le Mexique devrait enregistrer le taux de croissance le plus élevé avec un CAGR de 21,77 % jusqu'en 2031.

Dernière mise à jour de la page le: