Taille et part du marché des services de tubage enroulé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

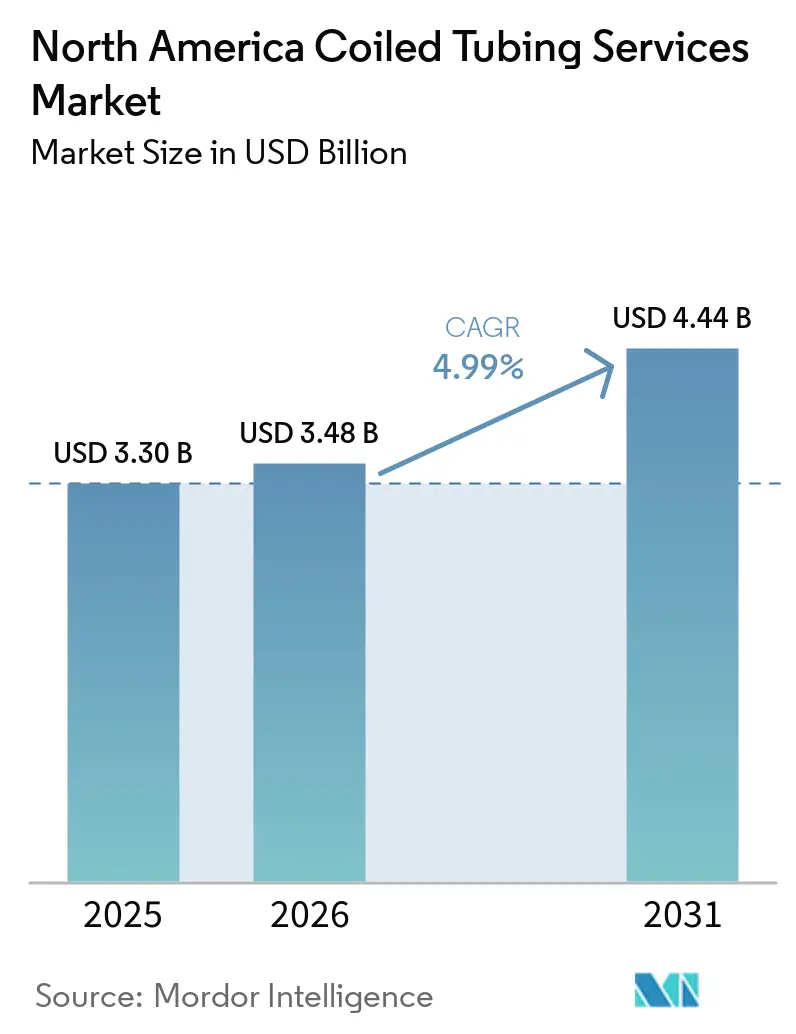

| Taille du marché de l'année de base (2025) | 3.30 Milliards de dollars |

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 4.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de tubage enroulé en Amérique du Nord par Mordor Intelligence

La taille du marché des services de tubage enroulé en Amérique du Nord devrait passer de 3,30 milliards USD en 2025 à 3,48 milliards USD en 2026 et devrait atteindre 4,44 milliards USD d'ici 2031, à un TCAC de 4,99 % sur la période 2026-2031. La productivité soutenue des schistes, l'allongement des sections horizontales et la hausse des besoins d'abandon en eaux profondes maintiennent les niveaux d'activité élevés, même si le déploiement des appareils de forage se modère. Les opérateurs privilégient de plus en plus les interventions sans appareil de forage pour rétablir le débit dans les puits horizontaux vieillissants, une évolution qui stabilise la demande à travers les cycles économiques. La télémétrie par fibre optique en temps réel, les unités électrifiées et les systèmes de contrôle automatisés passent du statut d'options premium à celui de spécifications de base, comprimant les marges des flottes qui s'appuient sur des équipements hydrauliques traditionnels. Par ailleurs, la diversification vers les services de puits géothermiques et de captage du carbone crée des flux de revenus contra-cycliques qui couvrent la volatilité des prix du brut.

Principaux enseignements du rapport

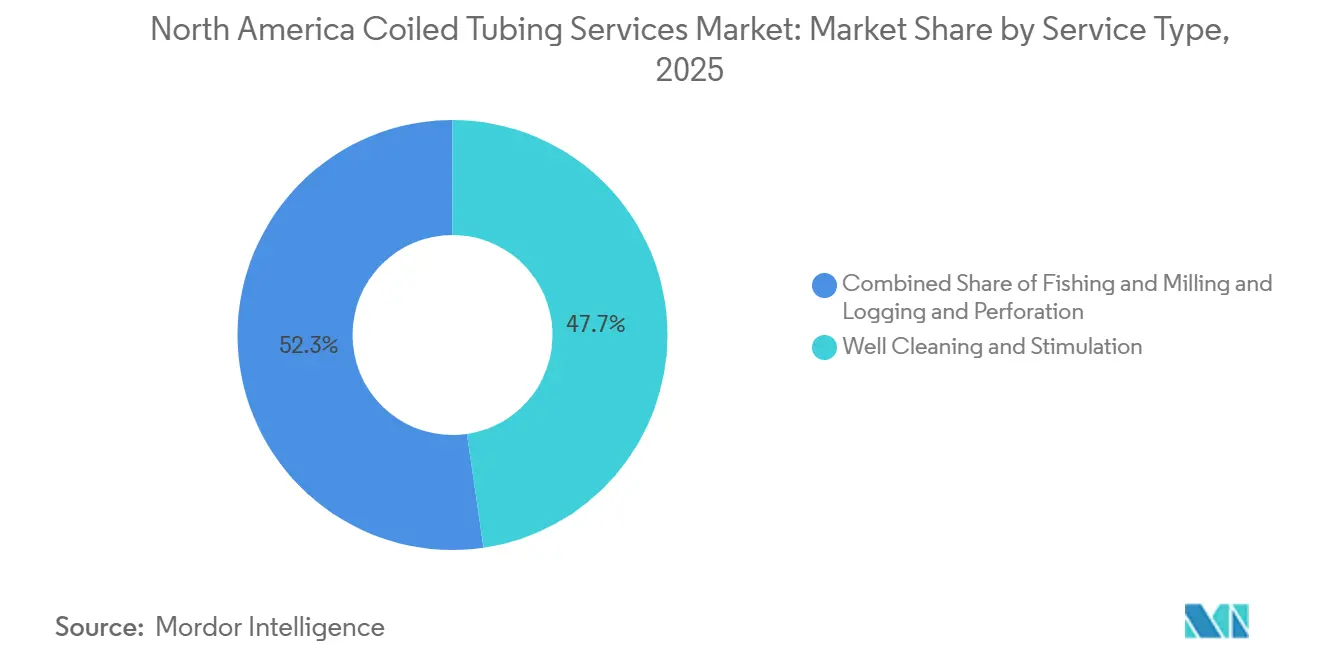

- Par type de service, le nettoyage et la stimulation de puits ont capté 47,7 % de la part du marché des services de tubage enroulé en Amérique du Nord en 2025 et progressent à un TCAC de 5,3 % jusqu'en 2031.

- Par diamètre de tube, les unités de 2 à 2,5 pouces enregistreront le TCAC le plus rapide à 5,6 %, tandis que les tubes jusqu'à 2 pouces ont conservé 39,5 % de la taille du marché des services de tubage enroulé en Amérique du Nord en 2025.

- Par application, l'intervention sur puits a dominé avec une part de revenus de 59,2 % en 2025 et maintiendra un TCAC de 5,2 % jusqu'en 2031.

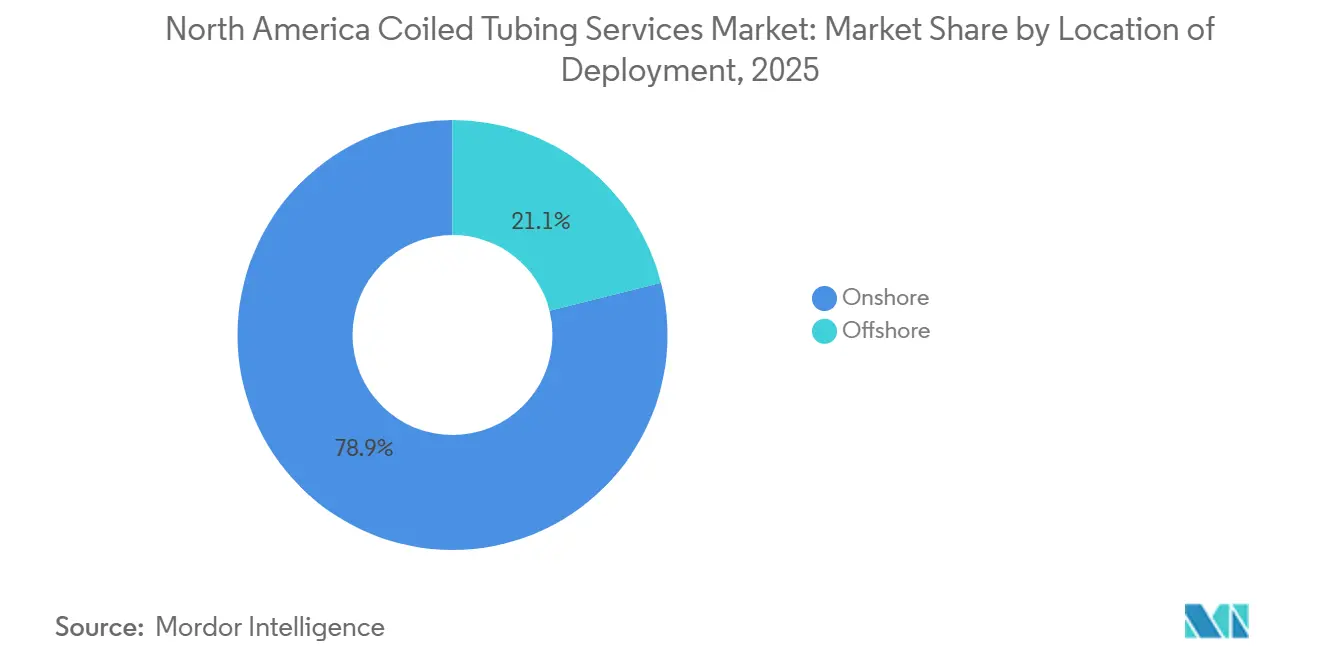

- Par lieu de déploiement, les revenus offshore devraient croître à un TCAC de 6,1 %, dépassant le segment terrestre plus important qui détenait 78,9 % des revenus de 2025.

- Par géographie, les États-Unis ont représenté 75,6 % des ventes de 2025 et devraient croître à un TCAC de 5,4 % grâce à l'activité dans le bassin Permien.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de tubage enroulé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom des interventions sur puits lié aux schistes | + 1.8% | États-Unis (Permien, Eagle Ford, Bakken), bassin sédimentaire de l'Ouest canadien | Moyen terme (2 à 4 ans) |

| Avantage de coût du tubage enroulé sans appareil de forage pour les puits matures | + 1.2% | États-Unis (tous les grands bassins), Canada (Alberta, Saskatchewan) | Long terme (≥ 4 ans) |

| Automatisation et adoption des données en temps réel | + 1.0% | Ensemble de l'Amérique du Nord, gains précoces dans le Permien et les eaux profondes du golfe du Mexique | Moyen terme (2 à 4 ans) |

| Demande de modernisation géothermique et CCUS | + 0.6% | États-Unis (côte du golfe du Texas, Californie, géothermie de l'Utah), Canada (pôles CCUS de l'Alberta) | Long terme (≥ 4 ans) |

| Unités de tubage enroulé électrifiées/hybrides pour les objectifs ESG | + 0.4% | Ensemble de l'Amérique du Nord, concentrées dans les juridictions avec obligations de déclaration des émissions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Unités de tubage enroulé électrifiées/hybrides pour les objectifs ESG

L'unité électrique Whisper Series de KLX Energy Services a réduit la consommation de diesel de 40 % sur un projet dans le Permien, aidant les opérateurs à atteindre leurs objectifs de portée 1 dans le cadre du prix du carbone canadien de 80 CAD par tonne [4]KLX Energy Services, "Whisper Series Electric Coiled Tubing," klxes.com. Bien que l'accès au réseau électrique limite encore le déploiement dans les champs isolés du Bakken, les sites de plateforme disposant d'une infrastructure électrique constatent des retours sur investissement inférieurs à 18 mois grâce aux économies de carburant.

Avantage de coût du tubage enroulé sans appareil de forage pour les puits matures

La mobilisation d'un appareil de workover coûte entre 15 000 et 25 000 USD par jour et nécessite souvent une semaine sur site, tandis qu'une unité de tubage enroulé peut être installée en quatre heures à des tarifs inférieurs à 10 000 USD par jour. La réduction des coûts de 30 à 50 % et la baisse des émissions pouvant atteindre 80 % dans les projets de bouchage et d'abandon encouragent les opérateurs au Texas, en Oklahoma et en Alberta à adopter des techniques sans appareil de forage lorsque le WTI se négocie aux alentours de 70 USD le baril [1]HydraWell, "HydraCT Plug-and-Abandonment Case Study," hydrawell.com.

Automatisation et adoption des données en temps réel

Les systèmes à fibre optique tels que TeleCoil de Baker Hughes et ACTive de Schlumberger transmettent en temps réel la pression et la température de fond de puits en surface, évitant des opérations de repêchage coûteuses et réduisant le temps non productif d'environ 20 % [2]Baker Hughes, "TeleCoil Real-Time Intervention," bakerhughes.com. Les opérateurs considèrent désormais les interventions « à l'aveugle » comme inacceptables dans les puits horizontaux à haute valeur, où une seule erreur peut effacer 0,5 million USD de revenus.

Demande de modernisation géothermique et CCUS

Le Département de l'énergie des États-Unis identifie le tubage enroulé comme méthode privilégiée pour la surveillance des puits de captage du carbone, car il permet de déployer des outils de diagraphie sans tuer le puits. Schlumberger a récemment augmenté la production d'une centrale géothermique de 14 MW après un lavage à l'acide par tubage enroulé, prouvant la pertinence intersectorielle de cette technologie [3]Schlumberger, "ACTive Fiber-Optic Intervention Technology," slb.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -0.8% | Ensemble de l'Amérique du Nord, plus aiguë dans les bassins de schistes américains et les sables bitumineux canadiens | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en tubage enroulé | -0.5% | États-Unis (Permien, Bakken, Eagle Ford), Canada (Alberta, Saskatchewan, Colombie-Britannique) | Moyen terme (2 à 4 ans) |

| Réglementations HSE strictes | -0.4% | États-Unis (juridiction OSHA), Canada (SST provinciale), Mexique (supervision STPS) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut

Le WTI a atteint en moyenne le milieu des 60 USD au cours de 2025, comprimant les flux de trésorerie des opérateurs et réduisant les budgets discrétionnaires de workover. Bien que l'EIA projette désormais 87 USD le baril pour 2026, l'historique de révision des prévisions de l'agence maintient les décideurs prudents, les poussant à verrouiller des contrats à long terme ou à se tourner vers les travaux géothermiques et CCUS où les revenus se découplent des références pétrolières.

Pénurie de main-d'œuvre qualifiée en tubage enroulé

L'emploi dans les services pétroliers aux États-Unis a reculé de 2,3 % en 2025, et le taux de rotation parmi les équipes de tubage enroulé a dépassé 20 % alors que les travailleurs migraient vers des emplois dans la construction. L'automatisation des injecteurs NOV réduit la taille des équipes de cinq à trois personnes, mais les opérations complexes de repêchage ou de fraisage nécessitent toujours des techniciens expérimentés dont la formation prend 12 à 18 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la stimulation en tête, la diagraphie gagne du terrain

Le nettoyage et la stimulation de puits ont représenté 47,7 % de la taille du marché des services de tubage enroulé en Amérique du Nord en 2025 et devraient afficher un TCAC de 5,3 % jusqu'en 2031. Les développements sur plateformes multi-puits dans le Permien favorisent les circulations acides par tubage enroulé qui évitent la fermeture des puits adjacents. Les packages intégrés de diagraphie pendant le nettoyage, rendus possibles par la fibre optique en temps réel, éliminent les mobilisations séparées de câble de diagraphie et réduisent le temps d'intervention de 30 %.

Les revenus de diagraphie et de perforation, bien que plus modestes, progressent à mesure que les opérateurs capturent des diagnostics de production lors des nettoyages de routine. Le repêchage et le fraisage restent essentiels pour les outils coincés dans les puits horizontaux ultra-profonds ; le tube de 31 000 pieds de Cudd Energy Services illustre comment les prestataires combinent portée et résistance à la traction pour les récupérations à haut risque. La composition des services évolue vers des offres à marge plus élevée et à télémétrie intégrée, comprimant les marges des équipes limitées aux nettoyages de base.

Par diamètre de tube : les grandes profondeurs stimulent la croissance du segment intermédiaire

Les tubes jusqu'à 2 pouces ont représenté 39,5 % des ventes de 2025, mais la catégorie 2 à 2,5 pouces enregistrera le TCAC le plus rapide à 5,6 % grâce à la flotte UDx de STEP Energy Services qui pousse les interventions jusqu'à 35 000 pieds dans les puits Wolfcamp D. Les diamètres plus grands offrent des débits plus élevés pour l'élimination de l'acide et du soutènement tout en résistant à des pressions d'écrasement plus élevées.

Les tubes de plus de 2,5 pouces restent une niche, servant les puits de drainage par gravité assisté à la vapeur canadiens qui exigent une résistance thermique. Les tubes de 2 ⅞ pouces de Copper Tip Energy opèrent à 3 700 mètres dans des conditions de service à 300 °C, illustrant l'enveloppe de conditions extrêmes où les tubes surdimensionnés jouent encore un rôle.

Par application : la domination des interventions reflète le vieillissement du parc de puits

Les travaux d'intervention ont capté 59,2 % des revenus de 2025 et progressent à un TCAC de 5,2 % alors que plus de 900 000 puits américains forés avant 2015 entrent en déclin. Schlumberger a enregistré plus de 330 interventions en eaux profondes dans le golfe du Mexique, dont beaucoup ont été réalisées avec du tubage enroulé évitant des mobilisations d'appareils de forage coûteuses.

Le fraisage de bouchons en phase de complétion conserve une part stable, tandis que le forage par tubage enroulé se limite à des travaux de déviation de niche. Les prestataires qui regroupent stimulation, diagraphie et repêchage dans des packages clés en main obtiennent des prix premium, tandis que les flottes n'offrant qu'un support de complétion de base font face à un risque de sous-utilisation.

Par lieu de déploiement : l'offshore dépasse la croissance terrestre

Les plateformes terrestres ont généré 78,9 % des revenus de 2025 grâce à l'échelle de la flotte et à la mobilisation rapide. Pourtant, la demande offshore dépassera avec un TCAC de 6,1 % alors que les opérateurs du golfe font face aux obligations de bouchage et d'abandon. Le contrat Hoover Diana d'EnerMech en 2025 souligne les économies réalisées grâce à l'abandon en eaux profondes sans appareil de forage, où les tarifs journaliers du tubage enroulé, bien que 2 à 3 fois plus élevés que les travaux terrestres, restent bien inférieurs aux coûts de mobilisation des semi-submersibles.

Les flottes axées sur le terrestre mettent l'accent sur des châssis avec des charges utiles de 80 500 livres, comme l'unité Ultra-High Capacity de NOV, pour améliorer la logistique sur les concessions encombrées du Permien. La bifurcation entre l'efficacité terrestre à faible coût et la complexité offshore à haute spécification s'élargit, créant deux arènes concurrentielles distinctes au sein du marché plus large des services de tubage enroulé en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 75,6 % des ventes de 2025 et afficheront un TCAC de 5,4 % jusqu'en 2031, la production brute du Permien passant de 6,2 millions de b/j en 2024 à un niveau projeté de 6,8 millions de b/j en 2027. L'allongement des sections horizontales augmente la fréquence des interventions, tandis que les puits en eaux profondes du golfe du Mexique commandent entre 1 et 5 millions USD par intervention, renforçant la densité des revenus.

La croissance du Canada est portée par les puits thermiques des sables bitumineux et les workovers conventionnels en Alberta et en Saskatchewan. L'acquisition par Trican en septembre 2025 d'Iron Horse a ajouté 10 unités à haute capacité capables de courses de 8 000 mètres, positionnant l'entreprise pour les pics saisonniers de révision où les salaires ont augmenté de 3,6 à 4,0 % par an. Les contraintes de pipeline et les pénuries de main-d'œuvre tempèrent la croissance, mais les pôles de captage du carbone en Alberta promettent une demande stable à long terme.

Le Mexique, bien que le plus petit, est le marché à la croissance la plus rapide alors que Pemex et les concessionnaires privés s'attaquent aux champs terrestres matures et aux puits en eaux profondes du golfe. L'étude de cas ACTive de Schlumberger a doublé la production sur un chantier terrestre, validant les packages à haute spécification sur un marché où la complexité réglementaire récompense les opérateurs capables de naviguer dans les cadres d'approvisionnement.

Paysage concurrentiel

Le marché des services de tubage enroulé en Amérique du Nord est semi-consolidé. Schlumberger, Halliburton et Baker Hughes dominent les travaux en eaux profondes à haute spécification, en s'appuyant sur des télémétries propriétaires telles qu'ACTive et TeleCoil. Les spécialistes régionaux STEP Energy Services, Trican et Calfrac excellent sur les plateformes terrestres grâce à une logistique localisée. L'acquisition par Welltec en décembre 2024 de Pipesnake intègre le transport robotisé dans des packages intégrés, signalant un glissement vers des « écosystèmes » d'intervention combinant tubage enroulé, tracteurs et robotique de fond de puits.

La technologie est le principal facteur de différenciation. Les prestataires offrant des données en temps réel réduisent le temps non productif jusqu'à 20 % et remportent des accords de service-cadre pluriannuels à des tarifs premium. Les avancées dans les unités électrifiées et les injecteurs automatisés compensent la pénurie de main-d'œuvre et s'alignent sur les indicateurs ESG, mettant en danger les flottes qui dépendent d'équipements diesel-hydrauliques.

L'expansion vers les puits géothermiques et CCUS s'accélère. Azure Holdings a formé une coentreprise de 14 millions USD en novembre 2024 ciblant l'abandon de puits marginaux et la surveillance du stockage de carbone, illustrant comment des entrants agiles peuvent se tailler des niches en dehors des cycles traditionnels du pétrole et du gaz. Dans l'ensemble, l'adoption technologique, l'automatisation et le regroupement des services dictent les mouvements de parts davantage que le simple nombre de flottes.

Leaders du secteur des services de tubage enroulé en Amérique du Nord

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Calfrac Well Services Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Trican Well Service Ltd. a acquis Iron Horse Coiled Tubing Inc. La transaction, impliquant à la fois une contrepartie en espèces et en actions, a renforcé la flotte de tubage enroulé et les capacités de service de Trican au Canada. Cette acquisition s'aligne sur la demande croissante de services d'intervention sur puits et de complétion, où le tubage enroulé joue un rôle essentiel.

- Août 2025 : Reeflex Solutions Inc., par l'intermédiaire de Coil Solutions Inc., a élargi son partenariat avec GOES GmbH pour distribuer mondialement des injecteurs de tubage enroulé et des équipements d'intervention associés. Cette initiative renforce les chaînes d'approvisionnement en équipements et améliore la disponibilité des technologies, soutenant indirectement l'expansion des flottes sur les marchés américain et canadien.

- Juin 2025 : EnerMech a obtenu un contrat d'ExxonMobil pour fournir un package complet de déclassement de conduites d'écoulement pour le développement Hoover Diana dans le golfe du Mexique. Le périmètre du projet comprend le déclassement des conduites d'écoulement sous-marines, marquant la première campagne de déclassement significative d'EnerMech dans la région. Une équipe spécialisée de la division Energy Solutions d'EnerMech exécutera le projet, intégrant plusieurs lignes de service telles que le tubage enroulé, le pompage sous pression, les services chimiques, la filtration, la séparation et le jaugeage des pipelines. Les opérations comprennent le rinçage, le raclage et le remplissage des pipelines sous-marins pour éliminer en toute sécurité les hydrocarbures et préparer le déclassement. Les tâches spécifiques comprennent le rinçage des ombilicaux, le rinçage des pipelines, les opérations de remplissage à l'eau de mer pour la boucle de conduite d'écoulement sous-marine, le rinçage à l'azote par navire sous-marin, les services de tubage enroulé et le remplissage final à l'eau de mer pour la conduite d'écoulement Northern Diana.

- Mars 2025 : Tenaris a présenté ses dernières solutions de tubage enroulé lors de la conférence et exposition SPE/ICoTA 2025 sur l'intervention sur puits, tenue au Woodlands Waterway Marriott Hotel and Convention Center à The Woodlands, Texas. Les experts de Tenaris ont présenté des perspectives sur son portefeuille de tubage enroulé, qui offre une haute fiabilité dans diverses applications, notamment le fraisage de bouchons de fracturation, le repêchage, le forage, la fracturation, la diagraphie, la perforation et les opérations de stimulation.

Périmètre du rapport sur le marché des services de tubage enroulé en Amérique du Nord

Les services de tubage enroulé sont des opérations spécialisées dans l'industrie pétrolière et gazière qui utilisent un tube en acier flexible et continu déployé depuis un dévidoir pour effectuer des tâches d'intervention sur puits sans interrompre la production. Ces services permettent des activités efficaces telles que le nettoyage de puits, la stimulation, la diagraphie, la perforation et les réparations mécaniques. Leur capacité à opérer dans des puits en production améliore la sécurité, minimise les temps d'arrêt et réduit les coûts opérationnels, en faisant une solution efficace pour maintenir et optimiser les performances des puits pétroliers et gaziers.

Le marché des services de tubage enroulé en Amérique du Nord est segmenté par type de service, diamètre de tube, application, lieu de déploiement et géographie. Par type de service, le marché est segmenté en nettoyage et stimulation de puits, diagraphie et perforation, et repêchage et fraisage. Par diamètre de tube, le marché est segmenté en jusqu'à 2 po, 2 à 2,5 po et supérieur à 2,5 po. Par application, le marché est segmenté en forage, complétion et intervention sur puits. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services de tubage enroulé en Amérique du Nord dans ces pays clés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Nettoyage et stimulation de puits |

| Diagraphie et perforation |

| Repêchage et fraisage |

| Jusqu'à 2 po |

| 2 à 2,5 po |

| Supérieur à 2,5 po |

| Forage |

| Complétion |

| Intervention sur puits |

| Terrestre |

| Offshore |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Nettoyage et stimulation de puits |

| Diagraphie et perforation | |

| Repêchage et fraisage | |

| Par diamètre de tube | Jusqu'à 2 po |

| 2 à 2,5 po | |

| Supérieur à 2,5 po | |

| Par application | Forage |

| Complétion | |

| Intervention sur puits | |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services de tubage enroulé en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 4,44 milliards USD d'ici 2031, avec un TCAC de 4,99 % de 2026 à 2031.

Quel type de service génère le plus de revenus ?

Le nettoyage et la stimulation de puits, représentant 47,7 % des revenus de 2025 et progressant à un TCAC de 5,3 % jusqu'en 2031.

Pourquoi la demande offshore croît-elle plus vite que la demande terrestre ?

Les obligations de bouchage et d'abandon dans le golfe du Mexique et les interventions à haute valeur en eaux profondes poussent les revenus offshore à un TCAC de 6,1 %, dépassant les travaux terrestres.

Quelles tendances technologiques redéfinissent la qualité des services ?

La télémétrie par fibre optique en temps réel, les unités de tubage enroulé électrifiées et les injecteurs automatisés réduisent le temps non productif et répondent aux objectifs ESG.

Comment les prestataires atténuent-ils les pénuries de main-d'œuvre ?

L'automatisation réduit la taille des équipes, tandis que les programmes de formation et de fidélisation à long terme maintiennent des spécialistes expérimentés sur les flottes à haute spécification.

Dernière mise à jour de la page le: