Taille et part du marché des cafés et bars en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

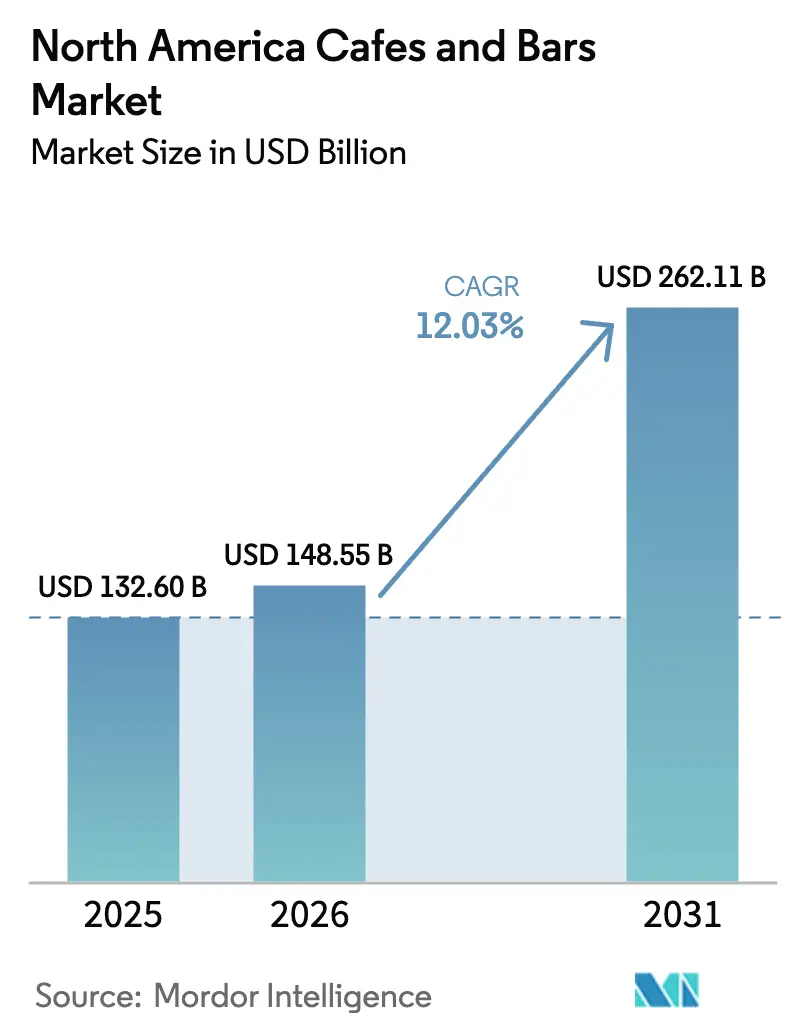

| Taille du marché de l'année de base (2025) | 132.60 Milliards de dollars |

| Taille du Marché (2026) | 148.55 Milliards de dollars |

| Taille du Marché (2031) | 262.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cafés et bars en Amérique du Nord par Mordor Intelligence

La taille du marché des cafés et bars en Amérique du Nord était évaluée à 132,60 milliards USD en 2025 et devrait croître de 148,55 milliards USD en 2026 pour atteindre 262,11 milliards USD d'ici 2031, à un TCAC de 12,03 % pendant la période de prévision (2026-2031). Porté par l'évolution des modes de vie des consommateurs et une culture du café en plein essor, le marché nord-américain des cafés et bars connaît une croissance robuste. Les consommateurs millennials et de la génération Z sont attirés par des expériences uniques et des options alimentaires et de boissons de haute qualité et personnalisables. Ils privilégient désormais le café de spécialité, les bières artisanales et les cocktails innovants, s'éloignant des offres traditionnelles. Après la pandémie, on a assisté à un renouveau notable des rassemblements sociaux, consolidant les cafés et bars comme pivots sociaux essentiels. La technologie joue un rôle significatif dans cette évolution, avec la commande numérique, les programmes de fidélité et les applications mobiles améliorant à la fois la commodité et l'engagement des clients. Soutenant cet élan, les associations gouvernementales et industrielles, comme la National Coffee Association aux États-Unis, soulignent la solidité du marché, notant que 67 % des adultes consomment désormais du café quotidiennement. Les innovations de produits façonnent également le paysage, avec l'introduction de boissons non alcoolisées « meilleures pour vous » (BFY) répondant aux consommateurs soucieux de leur santé, et une montée en puissance des options à base de plantes, y compris les laits alternatifs et les plats végétaliens, sur les menus des grandes chaînes. Ajoutant au dynamisme du marché, des acteurs internationaux comme Camel Coffee de Corée du Sud, qui a inauguré son premier point de vente américain en avril 2024, font leur marque.

Principaux points à retenir du rapport

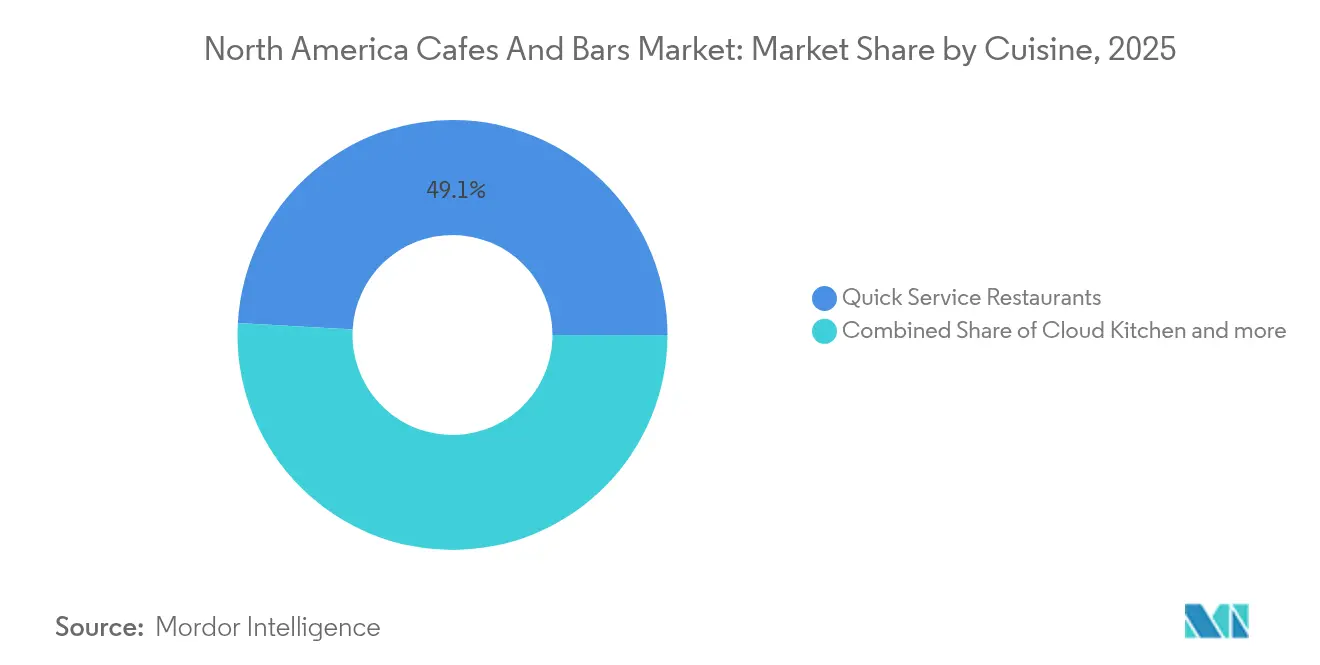

- Par cuisine, les restaurants à service rapide ont dominé avec 49,12 % de la part du marché des cafés et bars en Amérique du Nord en 2025, tandis que les cuisines fantômes ont enregistré la croissance la plus rapide à un TCAC de 14,42 % jusqu'en 2031.

- Par point de vente, les points de vente indépendants ont capté 55,88 % des revenus de 2025 et devraient également croître le plus rapidement, à un TCAC de 13,78 %, jusqu'en 2031.

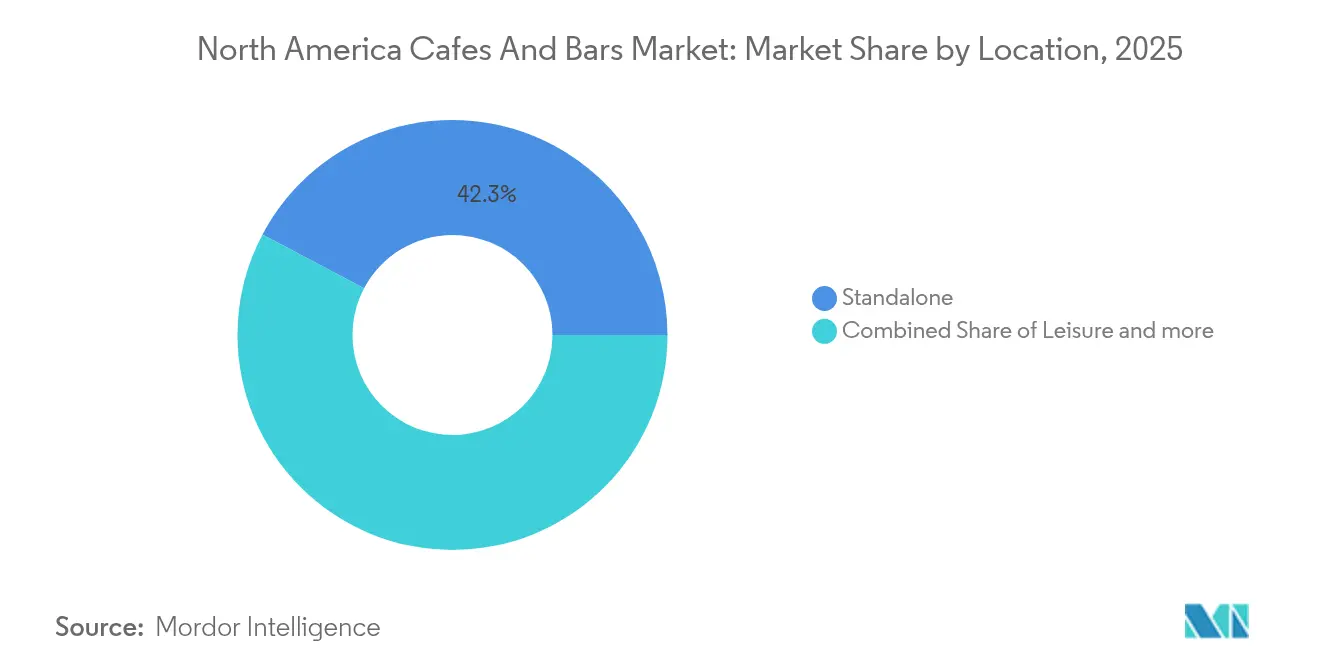

- Par emplacement, les formats autonomes ont sécurisé une part de 42,25 % en 2025 ; les emplacements de loisirs ont affiché les meilleures perspectives de croissance à un TCAC de 14,69 % jusqu'en 2031.

- Par type de service, les repas sur place représentaient 55,97 % des dépenses en 2025, tandis que la livraison devrait progresser à un TCAC de 14,41 % sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cafés et bars en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte culture du café et demande de boissons de spécialité | +2.8% | Amérique du Nord, avec la plus forte intensité dans le nord-est des États-Unis et dans les villes canadiennes | Long terme (≥ 4 ans) |

| Adoption de la technologie numérique | +2.1% | Mondial, avec une adoption précoce dans les zones métropolitaines des États-Unis | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs en matière de santé et de bien-être | +1.7% | Amérique du Nord, en particulier parmi la génération Z et les millennials | Long terme (≥ 4 ans) |

| Innovation dans les offres de produits et les modèles de service | +1.9% | Amérique du Nord, avec des retombées vers les centres urbains | Moyen terme (2-4 ans) |

| Tourisme et voyages intérieurs | +1.5% | Destinations touristiques des États-Unis, centres urbains canadiens et régions frontalières | Court terme (≤ 2 ans) |

| Accent sur la durabilité et l'approvisionnement éthique | +1.2% | Amérique du Nord, avec un positionnement premium dans les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte culture du café et demande de boissons de spécialité

La consommation de café en Amérique du Nord connaît une transformation profonde, signalant des changements qui transcendent la dynamique conventionnelle du marché. En 2024, 45 % des adultes américains ont adopté le café de spécialité, marquant une première historique où il a éclipsé la consommation de café traditionnel. En moyenne, les amateurs de café de spécialité dégustent 2,8 tasses par jour, surpassant les 1,8 tasse consommées par leurs homologues traditionnels, selon le rapport de la Specialty Coffee Association[1]Source : Specialty Coffee Association (SCA), « 2024 National Coffee Data Trends », sca.coffee. Le Nord-Est se distingue, avec 61 % de ses résidents ayant consommé du café de spécialité au cours de la semaine passée, mettant en évidence des poches régionales de demande premium qui favorisent des opérations à marges plus élevées. Les formats de spécialité, hors espresso, comme le cold brew et le café nitro, ont connu une progression de 7 % d'une année sur l'autre. Par ailleurs, l'utilisation du café de spécialité prêt à boire a explosé de plus de 83 % depuis 2023, soulignant une tendance consommateur prête à payer une prime pour la commodité et la qualité. Les mutations démographiques renforcent cette évolution culturelle : 66 % des personnes âgées de 25 à 39 ans sont des consommateurs hebdomadaires de café de spécialité, posant les bases d'une croissance continue de la demande premium. Cette tendance ne se limite pas au café ; les boissons fonctionnelles sont également en hausse. Les boissons adaptogènes et axées sur le bien-être gagnent en popularité à mesure que les consommateurs se tournent vers des produits en adéquation avec leurs modes de vie axés sur la santé.

Adoption de la technologie numérique

La technologie numérique remodèle le marché des cafés et bars en Amérique du Nord, améliorant l'efficacité opérationnelle, enrichissant l'expérience client et facilitant le marketing personnalisé. Ce changement est marqué par l'essor des applications de commande mobile, des systèmes de paiement sans contact et des plateformes d'analyse de données. Les organismes sectoriels, comme la National Restaurant Association (NRA), soulignent le rôle stratégique de la technologie. Leur rapport « State of the Restaurant Industry 2024 » a révélé que 55 % des opérateurs ont l'intention d'augmenter leurs investissements technologiques, visant à relever les défis liés à la main-d'œuvre et à répondre à la demande croissante des consommateurs pour la commodité[2]Source : National Restaurant Association, « National Restaurant Association Technology Landscape report », restaurant.org. Les grandes chaînes de café, par exemple, ont amélioré leurs applications mobiles pour offrir des récompenses personnalisées et simplifier les processus de retrait. Parmi les innovations produits notables, citons l'utilisation de l'intelligence artificielle (IA) pour la gestion prédictive des stocks, la réduction des déchets, et l'emploi de chatbots pilotés par l'IA pour améliorer le service client. De plus, on observe une inclination croissante vers les technologies de « cuisine intelligente » et l'automatisation en cuisine, gérant habilement les commandes provenant de diverses plateformes numériques, garantissant un service rapide et une exécution précise des commandes. L'American Beverage Association (ABA) soutient les initiatives d'efficacité axées sur la technologie dans la distribution. Cette large adoption des outils numériques répond non seulement aux préférences des consommateurs, mais constitue également une stratégie cruciale pour les acteurs du marché cherchant à rester compétitifs et rentables face aux défis opérationnels.

Évolution des préférences des consommateurs en matière de santé et de bien-être

En Amérique du Nord, les cafés et bars évoluent en réponse à un changement prononcé des préférences des consommateurs vers la santé et le bien-être. Les clients se tournent désormais vers des boissons fonctionnelles et des choix alimentaires plus sains en adéquation avec leurs aspirations de style de vie. Une sensibilisation accrue au lien entre alimentation et santé, couplée à des préoccupations concernant les maladies induites par le mode de vie comme l'obésité, a conduit les consommateurs à privilégier les mesures de santé préventives. Ils exigent également la transparence dans l'approvisionnement des ingrédients et l'étiquetage nutritionnel. Par exemple, l'Organic Trade Association a rapporté que les ventes de produits biologiques aux États-Unis ont atteint environ 65,4 milliards USD en 2024, contre 63,8 milliards USD en 2023[3]Source : Organic Trade Association, « U.S. Organic Industry Survey 2025 », ota.com. Les organismes sectoriels prennent note : la National Restaurant Association souligne un appétit croissant pour les étiquettes propres, les offres biologiques et les pratiques durables. Les innovations récentes de produits illustrent cette évolution du marché : les grandes chaînes élargissent leurs sélections à base de plantes avec des laits alternatifs comme l'avoine et l'amande, on observe une popularité croissante des substituts non alcoolisés aux cocktails classiques, et les boissons fonctionnelles font des vagues, mettant en vedette des ingrédients tels que les probiotiques et les adaptogènes (comme les lattes adaptogènes). Les bars à jus et à smoothies, visant une croissance robuste, lancent des « smoothies aux superaliments » et des bols à base de plantes regorgeant de légumes, d'herbes et d'épices variés, s'adressant directement au consommateur axé sur la santé et alimentant la croissance du marché.

Innovation dans les offres de produits et les modèles de service

En Amérique du Nord, les cafés et bars innovent leurs offres de produits et leurs modèles de service pour suivre le rythme des préférences des consommateurs en rapide évolution. Cette innovation se manifeste dans la diversification des menus, avec un fort accent sur les options soucieuses de la santé, à base de plantes et premium pour satisfaire un palais sophistiqué. Par exemple, le « What's Hot Culinary Forecast 2024 » de la National Restaurant Association souligne la tendance croissante des boissons fonctionnelles et des choix durables. Dans cette lignée, les cafés et bars lancent des produits comme des « lattes adaptogènes » infusés de champignons et d'herbes, et une sélection plus large de cocktails artisanaux à faible teneur en alcool ou sans alcool. Sur le front des services, les innovations sont largement motivées par une quête de commodité et d'efficacité. Le marché embrasse la transformation numérique, visible dans la montée des commandes mobiles, les partenariats de livraison et l'essor des paiements sans contact. Un mouvement marquant en 2024 fut la présentation par DoorDash de sa technologie de commande vocale pilotée par l'IA, simplifiant les commandes téléphoniques et réduisant les temps d'attente. De plus, l'IA joue un rôle central dans la gestion prédictive des stocks, aidant les entreprises à réduire les déchets et à gérer les coûts. Au-delà de ces innovations, de nombreux établissements améliorent l'expérience client en offrant une connexion Wi-Fi robuste et des espaces de travail dédiés, les rendant attractifs pour les travailleurs à distance. Cette quête incessante d'innovation maintient la scène des cafés et bars nord-américains vivante, compétitive et sur une trajectoire de croissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation intense du marché et forte concurrence | -1.8% | Amérique du Nord, en particulier les marchés urbains et les chaînes établies | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et fort taux de rotation du personnel | -2.3% | Amérique du Nord, avec un impact aigu dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Complexité opérationnelle et coûts généraux | -1.4% | Amérique du Nord, affectant de manière disproportionnée les opérateurs indépendants | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité | -1.9% | Impact mondial avec des variations régionales en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation intense du marché et forte concurrence

En Amérique du Nord, les cafés et bars se débattent avec une saturation intense du marché et une concurrence féroce, entraînant une compression des marges bénéficiaires, des difficultés d'acquisition de clients et des coûts accrus pour la différentiation. Avec des choix allant des cafés indépendants aux grandes chaînes nationales, les entreprises se retrouvent fréquemment dans des guerres de prix et des batailles marketing agressives, mettant en péril la rentabilité — en particulier pour les opérateurs indépendants plus petits. Les associations industrielles, notamment la National Restaurant Association, soulignent ces défis. Leur rapport « State of the Restaurant Industry 2024 » a mis en avant la concurrence comme principale préoccupation, insistant sur la lutte permanente pour attirer et fidéliser les clients. Si des organismes américains comme la Small Business Administration (SBA) et la BDC du Canada fournissent des programmes d'assistance, ces efforts ne modifient pas le paysage fondamentalement hyper-concurrentiel. Face à ces défis, les entreprises sont contraintes d'innover leurs offres de produits et leurs modèles de service. Par exemple, en 2024, des chaînes ont lancé des articles de menu limités dans le temps et uniques — comme le « cold brew à la fleur de sureau pétillante » d'une grande chaîne — pour créer du buzz et attirer des clients. En perspective pour 2025, les innovations de modèles de service devraient inclure des options de livraison et de restauration hors site renforcées, que la NRA souligne comme de plus en plus significatives pour les ventes totales, surtout à mesure que les segments traditionnels de repas sur place deviennent saturés. Ces exemples soulignent la pression implacable exercée sur les entreprises pour s'adapter et innover dans un environnement férocement concurrentiel.

Pénuries de main-d'œuvre et fort taux de rotation du personnel

Les pénuries de main-d'œuvre et le fort taux de rotation du personnel freinent considérablement le marché nord-américain des cafés et bars, impactant directement l'efficacité opérationnelle, la qualité du service et la rentabilité globale. L'industrie lutte constamment pour attirer et fidéliser les travailleurs en raison d'environnements de travail exigeants, d'un manque d'avantages sociaux et de salaires compétitifs offerts par d'autres secteurs. Cela conduit à un vivier de talents peu profond et à des coûts de formation accrus. Une enquête de la National Restaurant Association de 2024 met en évidence la nature répandue de ce défi, révélant que 77 % des opérateurs ont rencontré des difficultés pour embaucher et fidéliser le personnel. Par conséquent, les entreprises connaissent des heures d'ouverture réduites, des ralentissements de service et des coûts de main-d'œuvre accrus, tous pesant sur les marges bénéficiaires. Si les sources gouvernementales n'ont pas directement abordé les problèmes de rotation du secteur privé, elles ont apporté leur soutien, comme le Fonds de revitalisation des restaurants de la Small Business Administration américaine, lors des crises majeures. Face à ces défis, les entreprises se tournent de plus en plus vers la technologie et l'innovation comme mesures d'atténuation. Les développements notables de produits en 2024 et 2025 illustrent cette tendance : les kiosques de commande pilotés par l'IA deviennent courants, les applications mobiles facilitent la commande et le paiement sans friction, et certaines chaînes introduisent l'automatisation en cuisine, comme des bras robotisés pour la préparation des aliments, afin de réduire la dépendance au travail manuel. Ces adaptations technologiques s'imposent comme des stratégies vitales pour les acteurs du marché, leur permettant de maintenir leurs opérations et de gérer les coûts au milieu de la crise de main-d'œuvre persistante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : la domination des restaurants à service rapide stimule l'innovation des cuisines fantômes

En 2025, les restaurants à service rapide (QSR) détenaient une part de marché dominante de 49,12 %, tirant habilement parti de l'efficacité opérationnelle et de la notoriété de la marque pour repousser la concurrence croissante des formats émergents. Pendant ce temps, les concepts de cuisine fantôme, avec un TCAC de croissance de 14,42 % projeté jusqu'en 2031, bouleversent les modèles traditionnels. Ils capitalisent sur la demande croissante de livraison et maintiennent des frais généraux réduits, permettant une mise à l'échelle et une entrée sur le marché rapides. Les bars et pubs, tout en générant des ventes notables en 2024, connaissent un léger recul. Ce changement est attribué à l'évolution des préférences des consommateurs, se tournant davantage vers la restauration expérientielle et les boissons de spécialité. Les cafés, positionnés à l'extrémité premium du spectre culinaire, récoltent les fruits de la culture croissante du café de spécialité. Leurs valeurs par transaction sont renforcées par un accent sur la préparation artisanale des boissons et une tendance vers la consommation expérientielle.

Les bars à jus, smoothies et desserts, ainsi que les boutiques spécialisées de café et thé, se taillent des marchés de niche. Ils surfent sur la vague des tendances des consommateurs soucieux de leur santé et adoptent des stratégies de positionnement premium. Les frontières entre les segments traditionnels s'estompent, comme en témoigne la fusion de Five Watt Coffee et Sencha Tea Bar. Leur nouvelle entreprise, Amplified Experiences, est sur le point de lancer une troisième marque fusionnant des offres de café, thé et boba. L'adoption de la technologie n'est pas uniforme. Les restaurants à service rapide sont à l'avant-garde, adoptant l'automatisation et la commande mobile. En revanche, les établissements de spécialité privilégient la préparation artisanale et l'engagement direct avec les clients. Bien que tous les segments culinaires doivent se conformer aux mises à jour du code alimentaire de la FDA, les subtilités de mise en œuvre diffèrent. Cette variance est largement influencée par la sophistication des opérations et les nuances des processus de manipulation des aliments.

Par point de vente : l'innovation des indépendants dépasse l'efficacité des chaînes

En 2025, les points de vente indépendants détiennent une part de marché leader de 55,88 % et devraient croître à un TCAC soutenu de 13,78 % jusqu'en 2031. Leur succès souligne un talent entrepreneurial pour s'adapter rapidement aux goûts locaux et aux tendances émergentes. Cette agilité leur permet de pivoter vers des offres de spécialité et des expériences uniques, se taillant une niche centrée sur la communauté que les grandes chaînes ont du mal à reproduire à grande échelle. Pendant ce temps, les points de vente en chaîne, soutenus par l'efficacité opérationnelle et le poids de la marque, ne restent pas immobiles. Les grands acteurs, comme Starbucks, font des mouvements audacieux avec des plans pour 2 000 nouveaux établissements aux États-Unis d'ici 2025 et un investissement substantiel de 450 millions USD dans des mises à niveau d'équipements, visant à augmenter le débit et à réduire les besoins en main-d'œuvre. Le paysage concurrentiel s'intensifie : les chaînes se tournent vers des modèles de franchise pour puiser dans les insights locaux, tandis que les indépendants exploitent la technologie pour faire évoluer leurs opérations.

La dynamique des franchises évolue, fusionnant l'efficacité des chaînes avec la flexibilité des indépendants. Prenons Caribou Coffee, un favori régional, qui ajoute 159 nouveaux magasins en 2024, tout en restant attentif aux nuances locales. Pourtant, ce n'est pas de tout repos pour les opérateurs indépendants. Ils font face à des pressions croissantes liées aux complexités opérationnelles, à la hausse des coûts de main-d'œuvre et aux exigences technologiques. Un rapport de la National Restaurant Association met en évidence la tension : 38 % des indépendants, malgré une croissance de leurs revenus en 2024, naviguent toujours dans la non-rentabilité. Les frontières entre les types de points de vente commencent à s'estomper. Les indépendants adoptent des normes opérationnelles qui rappellent les chaînes, tandis que les chaînes s'essayent à des ajustements locaux et à des stratégies centrées sur la communauté. Et le monde financier le remarque : l'activité des fonds de capital-investissement et de capital-risque reste vigoureuse, soutenant à la fois les expansions indépendantes et les acquisitions de chaînes, signalant un vote de confiance dans les deux formats de points de vente, même face à leurs défis.

Par emplacement : la solidité des établissements autonomes rencontre la croissance des loisirs

En 2025, les emplacements autonomes ont sécurisé une part de 42,25 % du marché, tirant parti de leur attrait de destination, de leur ample stationnement et de leur adaptabilité opérationnelle pour créer une expérience client optimale. Les lieux de loisirs, portés par une reprise du tourisme et une augmentation des dépenses discrétionnaires pour les expériences, connaissent la croissance la plus rapide à un TCAC de 14,69 % projeté jusqu'en 2031. Les commerces de détail, avec leur fréquentation constante et leur positionnement stratégique axé sur la commodité, sont particulièrement avantageux pour les formats à emporter et les opérations répondant à la consommation habituelle des navetteurs. Bien que les établissements d'hébergement desservent un public captif, ils doivent faire face aux défis découlant de la diminution des voyages d'affaires et de l'évolution des tendances d'hébergement, entraînant une demande imprévisible.

Les pôles de transport, comprenant les aéroports et les centres de transit, se remettent des revers de la pandémie. Pourtant, ils restent en deçà des références de performance historiques, aux prises avec les évolutions durables de la dynamique des voyages d'affaires et le flux et reflux des visiteurs internationaux. Cette segmentation des emplacements reflète des transformations plus larges dans la mobilité et les choix de vie des consommateurs. Les lieux axés sur les loisirs récoltent les fruits d'une montée en puissance des dépenses touristiques intérieures, qui, selon le rapport du Conseil mondial du voyage et du tourisme, ont atteint 1,37 billion USD en 2024, dépassant les chiffres d'avant la pandémie de 9 %. Les opérations autonomes, avec leur flexibilité inégalée, sont pionnières dans les innovations de format et d'expérience client. Cette adaptabilité a engendré des concepts comme les formats uniquement en service au volant et les designs axés sur le retrait, s'alignant parfaitement avec l'évolution des goûts des consommateurs. Cependant, la conformité réglementaire présente un paysage varié : les lieux de voyage et d'hébergement font face à un contrôle accru des services sanitaires et des entités de sécurité, compliquant les opérations et augmentant les coûts.

Par type de service : la résilience des repas sur place stimule l'expansion de la livraison

En 2025, le service de repas sur place détenait une part de marché dominante de 55,97 %, soulignant l'attrait durable de la consommation expérientielle et des interactions sociales qui caractérisent la scène premium du café et des bars. Pendant ce temps, le service de livraison remodèle l'arène concurrentielle, affichant une croissance robuste du TCAC de 14,41 % projetée jusqu'en 2031. Cette montée est alimentée par une demande croissante de commodité et l'expansion des plateformes technologiques, qui attirent non seulement de nouveaux clients mais prolongent également les heures de service. Le service à emporter trouve un équilibre, fusionnant le charme expérientiel des repas sur place avec la commodité de la livraison. Il s'adresse aux consommateurs qui privilégient la qualité et la rapidité mais souhaitent éviter les frais de service premium. Notamment, un rapport de la National Restaurant Association a mis en évidence un changement dans le comportement des consommateurs, avec 49 % des restaurants signalant une hausse des ventes hors site en 2024 par rapport à 2019.

À travers ces types de service, l'intégration de la technologie varie. Les opérations de livraison, par exemple, nécessitent des systèmes avancés pour la gestion des commandes, l'optimisation des itinéraires et la préservation de la qualité, ce qui peut constituer des défis redoutables pour les opérateurs indépendants. Starbucks se distingue par sa stratégie de service diversifiée : son segment de livraison a connu une croissance impressionnante de 80 % d'une année sur l'autre, et sa fonctionnalité de commande et paiement mobile a représenté 31 % des transactions aux États-Unis, soulignant la synergie dans l'optimisation de divers types de service. La dynamique du travail évolue également selon ces services. Les établissements de repas sur place s'appuient sur des baristas qualifiés et un service client attentif, tandis que les modèles axés sur la livraison peuvent rationaliser les opérations avec moins de personnel en salle et des systèmes de préparation automatisés. Les nuances réglementaires compliquent davantage le paysage : les services de livraison sont aux prises avec des mandats stricts de sécurité alimentaire pour le transport et les complexités supplémentaires de la conformité aux plateformes tierces, les deux faisant monter les coûts opérationnels.

Analyse géographique

En 2025, les États-Unis ont dominé la course aux revenus avec une part commanding de 46,12 %, soutenue par une riche culture du café de spécialité et une scène de voyages intérieurs florissante. Cependant, un patchwork réglementaire pose des défis : alors que certains États s'accrochent au Code alimentaire de 1995, d'autres ont rapidement adopté la version de 2022. Les conditions de travail présentent un tableau mixte, avec les marchés du Midwest bénéficiant d'un taux de chômage inférieur à 4 %, en fort contraste avec des taux à deux chiffres dans les villes côtières. Ces disparités, couplées à des normes de salaire minimum variables et à l'élimination progressive des crédits pour pourboires, exigent des structures salariales adaptées selon les régions. Pendant ce temps, les marques visant l'expansion trouvent de nouvelles opportunités à mesure que les investissements en infrastructure améliorent l'accès aux aires de repos autoroutières et aux concessions aéroportuaires.

Le Canada est prêt à décoller, affichant la trajectoire de croissance la plus rapide avec un TCAC projeté de 15,95 % jusqu'en 2031. Cette montée est alimentée par la hausse des dépenses de voyages intérieurs et un rebond notable des visiteurs internationaux. Les politiques d'immigration du Canada renforcent davantage la main-d'œuvre du secteur, avec plus d'un quart du personnel de restauration né à l'étranger et des propriétaires immigrés représentant plus de la moitié. Les réglementations actualisées de Santé Canada sur les additifs ouvrent la voie à des innovations d'ingrédients, et avec des salaires provinciaux inférieurs aux grandes métropoles américaines, les entreprises bénéficient d'un avantage concurrentiel. De plus, la stabilité du dollar canadien par rapport au dollar américain aide à atténuer l'inflation des importations sur le café, l'équipement et les emballages.

Le Mexique, ainsi que le paysage plus large de l'Amérique du Nord, présente un potentiel de hausse prometteur. Au Mexique, la baisse du chômage et l'augmentation des revenus réels stimulent la demande de boissons discrétionnaires. Simultanément, les corridors de villégiature bénéficient d'une demande accrue de café, grâce à un afflux de recettes touristiques. Bien que les initiatives de tarification carbone augmentent légèrement les coûts d'exploitation, elles encouragent également l'adoption d'équipements à faibles émissions, servant d'avantage marketing. Les dynamiques transfrontalières jouent un rôle crucial : une baisse des visiteurs canadiens et mexicains a réduit la fréquentation des points de vente dans les comtés frontaliers. Cependant, les tendances de migration intérieure vers les villes de la ceinture solaire créent de nouvelles zones de chalandise. En outre, les factures de café vert libellées en dollars américains font que les fluctuations des taux de change influencent les stratégies de tarification des menus. Collectivement, ces facteurs soulignent l'élan diversifié qui propulse le marché nord-américain des cafés et bars.

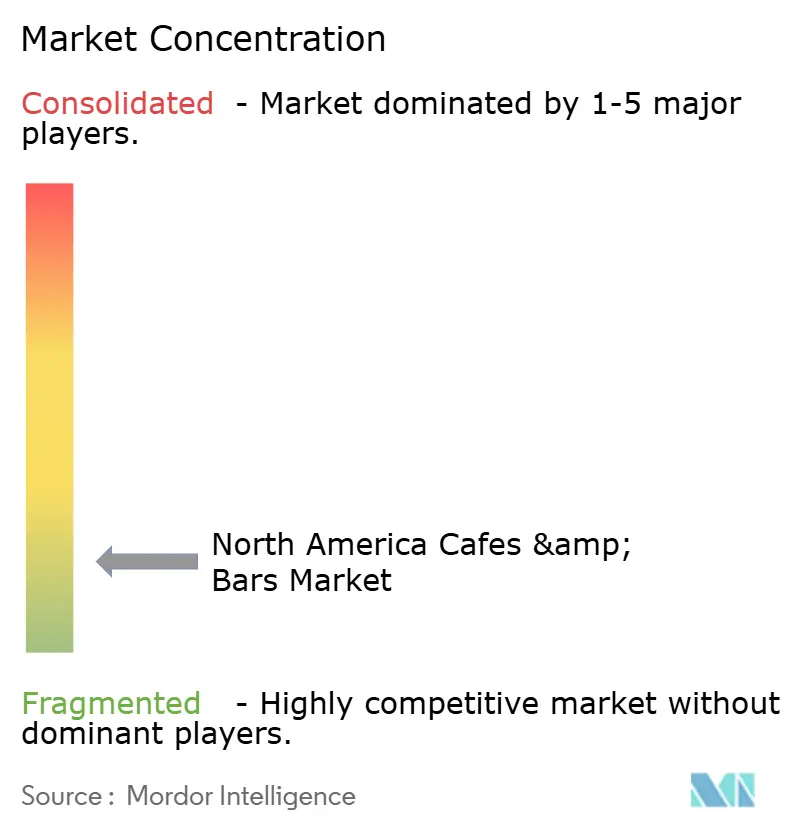

Paysage concurrentiel

Le marché présente une concentration modérée, Starbucks contrôlant près de 40 % des points de vente en tant qu'acteur dominant. Cependant, les chaînes régionales et les indépendants en croissance rapide diluent son pouvoir de fixation des prix. Starbucks investit 600 millions USD dans la personnalisation numérique et les algorithmes de brassage avancés. De plus, il introduit les brasseurs Clover Vertica, qui réduisent le temps d'assemblage du café chaud à seulement 36 secondes. Dutch Bros, ayant dépassé 850 unités, a réalisé une remarquable croissance des ventes de 39 % en 2024, portée par ses points de vente uniquement en service au volant animés par des équipes dynamiques. Pendant ce temps, Caribou a conclu un accord de licence de 260 millions USD avec JDE Peet's, élargissant la portée de ses produits emballés à 30 pays supplémentaires, renforçant ainsi sa présence de marque nationale.

Avec 84 % des directeurs financiers anticipant une augmentation des fusions et acquisitions, l'appétit pour les transactions est palpable. Les regroupements ciblent les indépendants multi-boutiques, débloquant leur potentiel d'EBITDA grâce à la torréfaction partagée, aux achats en gros et à la technologie de fidélisation standardisée. Les sociétés d'automatisation s'associent aux torréfacteurs établis : le service rapide de 10 secondes d'Octane Coffee suscite l'intérêt des propriétaires pour des espaces généralement jugés trop petits pour les cafés traditionnels. Les fabricants d'équipements font évoluer leur approche, passant des ventes unitaires à un modèle de Robotique en tant que Service. Cette transition transforme une dépense d'investissement en dépense opérationnelle, la rendant plus acceptable pour les opérateurs de niveau intermédiaire. Le paysage concurrentiel est de plus en plus défini par les commandes pilotées par l'IA, les processus de paiement sans friction et un engagement envers la durabilité, des attributs qui s'avèrent plus difficiles à reproduire que les lattes de commodité standard.

Les nuances régionales intensifient la concurrence. En Californie, la hausse des salaires obligatoires pousse les chaînes à adopter davantage de robotique, tandis que les boutiques indépendantes s'appuient sur une culture du pourboire pour combler les disparités salariales. Au Canada, la propriété par des immigrants enrichit le paysage des boissons avec des offres comme le thé à bulles, le cold brew à la cardamome et les espressos à l'horchata, favorisant une forte fidélité locale. Les épiceries et cafés des stations-service aux États-Unis intensifient la concurrence, capitalisant sur leur forte fréquentation et leur pouvoir d'achat de café en gros pour défier la tarification de spécialité.

Leaders du secteur des cafés et bars en Amérique du Nord

Dutch Bros Inc.

Inspire Brands Inc.

Restaurant Brands International Inc.

Smoothie King Franchises Inc.

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Bub's Bakery a été lancée dans le cadre d'un effort collaboratif entre la cheffe pâtissière réputée Melissa Weller et le groupe 55 Hospitality Group. Située dans un emplacement de premier choix à Manhattan, la boulangerie était sur le point de raviver les traditions classiques de la pâtisserie américaine avec une touche moderne. Reconnue pour son expertise en laminage et en fermentation, Weller prévoyait d'offrir une sélection tournante de pains artisanaux, de pâtisseries et d'articles de café.

- Janvier 2025 : Central Burrard a été lancé par le groupe de propriétaires derrière CRAFT Beer Market. Central Burrard offre une expérience de restauration décontractée, spacieuse et accessible à Vancouver. L'établissement a été conçu comme un lieu ouvert toute la journée, servant un menu varié couvrant le brunch, le déjeuner et le dîner. Il propose une large sélection de bières artisanales locales à la pression, un assortiment de cocktails et des plats de style pub classique préparés avec soin.

- Juillet 2024 : Vela Bar y Cocina a été lancé dans le dynamique quartier River North de Chicago et s'est établi comme un nouvel endroit populaire pour la cuisine d'inspiration latine et les cocktails créatifs. L'établissement offre une atmosphère animée qui passe harmonieusement d'un lieu de restauration décontractée à un bar animé en soirée. Le menu propose une variété de petites assiettes conçues pour être partagées, aux côtés de plats principaux plus copieux, mettant en valeur des ingrédients frais et des profils de saveurs audacieux.

- Mai 2024 : L'équipe derrière Takenaka a introduit leur nouveau concept « Uni Bar » dans le quartier de Gastown. S'appuyant sur la popularité de leur food truck japonais, cet emplacement en dur comprend un menu spécialisé dans les plats d'uni frais (oursin de mer) et d'huîtres, complété par une sélection soignée de saké japonais, de bières artisanales et de cocktails de spécialité.

Portée du rapport sur le marché des cafés et bars en Amérique du Nord

Les bars et pubs, cafés, bars à jus/smoothies/desserts, boutiques spécialisées de café et thé sont couverts comme segments par cuisine. Les points de vente en chaîne, les points de vente indépendants sont couverts comme segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, l'autonome, le voyage sont couverts comme segments par emplacement. Le Canada, le Mexique, les États-Unis sont couverts comme segments par pays.| Bars et pubs |

| Cafés |

| Bars à jus/smoothies/desserts |

| Boutiques spécialisées de café et thé |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Repas sur place |

| À emporter |

| Livraison |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Cuisine | Bars et pubs |

| Cafés | |

| Bars à jus/smoothies/desserts | |

| Boutiques spécialisées de café et thé | |

| Point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyage | |

| Type de service | Repas sur place |

| À emporter | |

| Livraison | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, donnent leur commande à un serveur et se font servir à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leurs tables.

- CAFÉS ET BARS - Un type d'établissement de restauration qui inclut les bars et pubs autorisés à servir des boissons alcoolisées pour consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les boutiques spécialisées de thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments pour la livraison ou à emporter uniquement, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon trouvées dans les six stocks distincts connus mondialement dans l'Atlantique, le Pacifique et l'océan Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaires d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir la marque de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur moyenne de commande | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Lard | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain à hamburger tranché. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration qui inclut les bars et pubs autorisés à servir des boissons alcoolisées pour consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les boutiques spécialisées de thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double espresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| ACIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centralisée et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec soit un seul spiritueux, soit une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Espresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Agence américaine des produits alimentaires et médicamenteux |

| Filet mignon | C'est une coupe de viande prélevée sur l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de bifteck prélevée sur le flanc, qui se trouve en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cafétérias d'écoles et d'hôpitaux, les opérations de traiteur et de nombreux autres formats. |

| Francfort | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normalisation des aliments de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, donnent leur commande à un serveur et se font servir à table. |

| GLA | Surface brute locative |

| Gluten | C'est une famille de protéines trouvées dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire enrichi en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la patte d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec trois emplacements au maximum. |

| Jus | C'est une boisson préparée par extraction ou pression du liquide naturel contenu dans les fruits et légumes. |

| Amérique latine | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'espresso, de lait cuit à la vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, maisons de vacances, etc. |

| Macchiato | C'est un café espresso avec une petite quantité de lait, généralement mousse. |

| Cuisines à base de viande | Cela comprend des plats comme le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie préparée à partir de porc finement haché ou moulu traité à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Amérique du Nord | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne un bœuf fumé très épicé, généralement servi en tranches fines. |

| AOP | Appellation d'origine protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques spéciales liées à leur localisation. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement préparé à partir d'une pâte à pain aplatie recouverte d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent avec d'autres garnitures, puis cuit au four. |

| Coupes primaires | Il désigne les grandes sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leurs tables. |

| Commerce de détail | Il désigne un point de vente de restauration à l'intérieur d'un centre commercial, d'un complexe commercial ou d'un immeuble immobilier commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible doté d'une coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Il désigne un système de point de vente (PDV) en libre-service grâce auquel les clients passent et paient leurs propres commandes aux kiosques, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Boutiques spécialisées de café et thé | Il désigne un établissement de restauration qui ne sert que divers types de thé ou de café. |

| Autonome | Il désigne des restaurants dotés d'une infrastructure indépendante et non connectés à toute autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, comme des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables requises pour la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés à travers un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement