Taille et part du marché des films BOPP en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

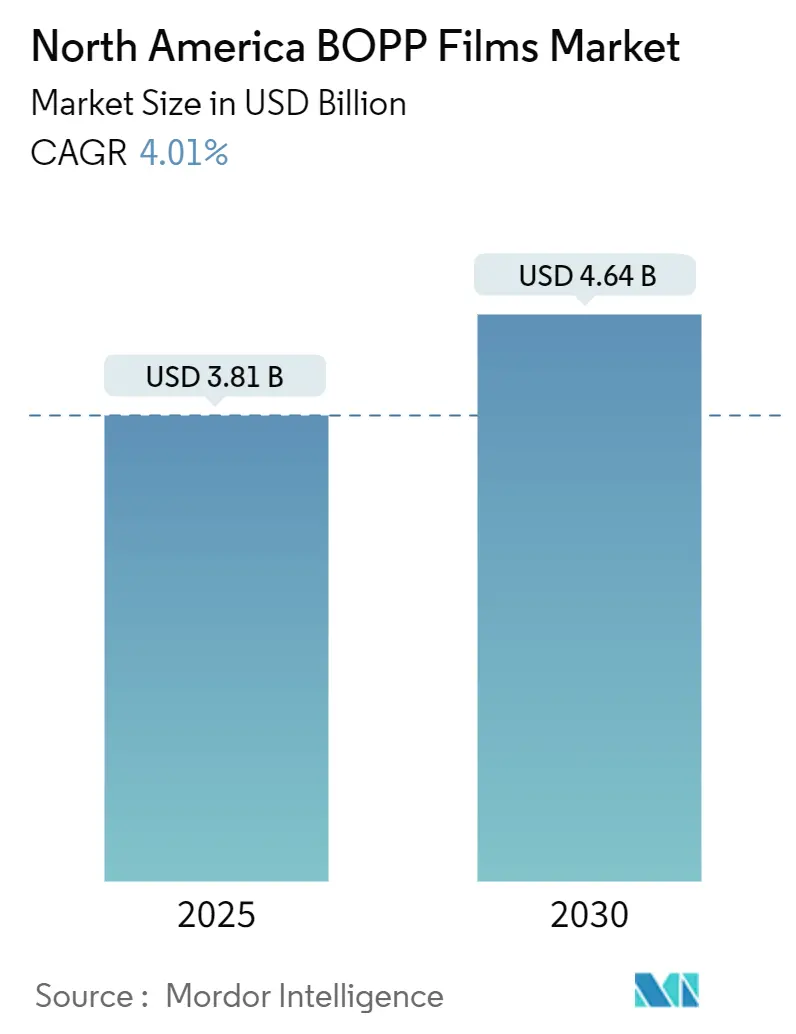

| Taille du Marché (2025) | 3.81 Milliards de dollars |

| Taille du Marché (2030) | 4.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des films BOPP en Amérique du Nord par Mordor Intelligence

La taille du marché des films BOPP en Amérique du Nord s'établit à 3,81 milliards USD en 2025 et est en passe d'atteindre 4,64 milliards USD d'ici 2030, ce qui correspond à un CAGR de 4,01 % sur la période. La robustesse de la logistique du commerce électronique, les engagements des propriétaires de marques en faveur de stratifiés mono-matériaux recyclables et la relocalisation des opérations d'emballage souple au Mexique reconfigurent la demande en faveur de grades à plus haute valeur ajoutée tout en élargissant simultanément les volumes globaux. Les investissements rapides dans des lignes à rame plus larges et des équipements hybrides compatibles BOPE réduisent les coûts unitaires et améliorent la précision de calibre, créant de nouvelles possibilités de réduction de calibre sans sacrifier l'intégrité mécanique. Les réglementations sur les plastiques à usage unique au Canada et dans plusieurs États américains incitent les transformateurs à adopter des structures barrières à l'oxygène revêtues et sans métallisation qui répondent toujours aux objectifs de durée de conservation, élargissant ainsi l'écart de performance entre le film transparent de base et les revêtements spéciaux. Par ailleurs, la volatilité des matières premières en polypropylène a renforcé l'attrait de l'intégration en amont et des formulations à faible teneur en résine, suscitant des partenariats stratégiques tout au long de la chaîne de valeur.

Points clés du rapport

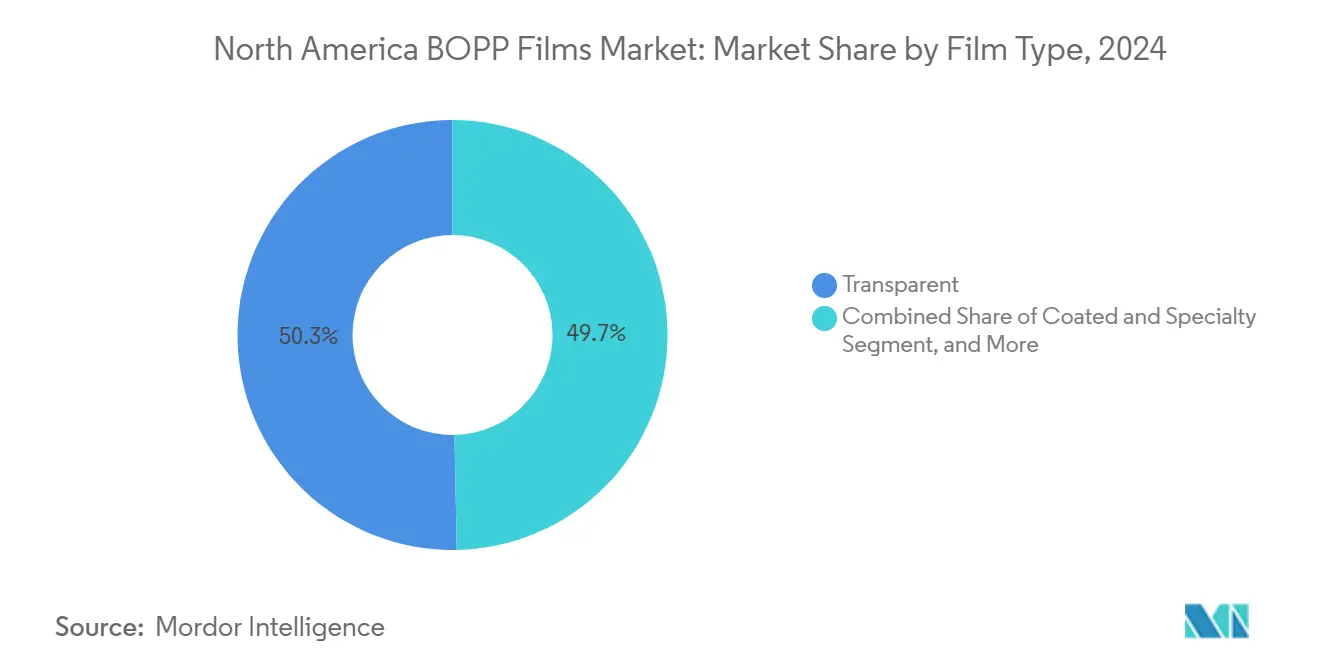

- Par type de film, les grades transparents ont dominé avec une part de revenus de 50,32 % en 2024 ; les films revêtus et spéciaux devraient s'accélérer à un CAGR de 5,87 % jusqu'en 2030.

- Par épaisseur, la tranche 15-30 microns a capturé une part de 36,86 % en 2024, tandis que les films de plus de 45 microns devraient afficher un CAGR de 4,83 % jusqu'en 2030.

- Par procédé de production, les lignes à rame ont représenté 72,43 % de la production en 2024 et l'étirage biaxial simultané devrait progresser à un CAGR de 5,12 % jusqu'en 2030.

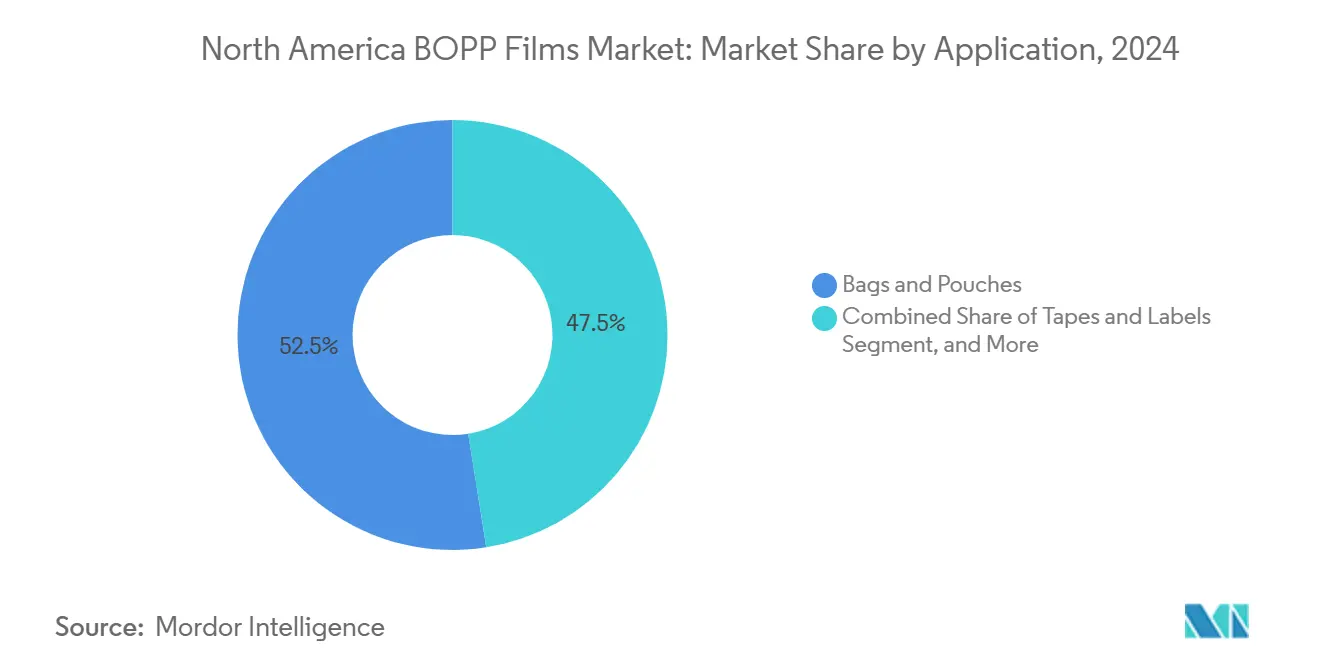

- Par application, les sacs et pochettes ont représenté 52,53 % de la taille du marché des films BOPP en Amérique du Nord en 2024, et les rubans et étiquettes devraient afficher un CAGR de 4,74 % jusqu'en 2030.

- Par utilisateur final, le segment alimentaire a représenté 58,87 % de la part du marché des films BOPP en Amérique du Nord en 2024, tandis que les produits pharmaceutiques devraient se développer à un CAGR de 6,12 % d'ici 2030.

- Par pays, les États-Unis ont contribué à hauteur de 78,87 % des revenus en 2024, et le Mexique devrait enregistrer le CAGR le plus rapide de 5,35 % jusqu'en 2030.

Tendances et perspectives du marché des films BOPP en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande d'emballages souples durables | +1.2% | États-Unis, Canada, avec répercussions au Mexique | Moyen terme (2-4 ans) |

| Croissance des films légers adaptés au commerce électronique | +1.4% | États-Unis dominant, Canada secondaire | Court terme (≤ 2 ans) |

| Conversion des emballages rigides vers les emballages souples dans la restauration | +0.9% | États-Unis, zones d'expansion de la restauration rapide au Mexique | Moyen terme (2-4 ans) |

| Expansions rapides de capacité par les extrudeurs nord-américains | +0.8% | États-Unis (Midwest, Sud-Est), Mexique (Querétaro, Monterrey) | Court terme (≤ 2 ans) |

| Adoption de lignes de production hybrides compatibles BOPE | +0.6% | États-Unis (premiers adoptants), sites pilotes au Canada | Long terme (≥ 4 ans) |

| Engagements des propriétaires de marques en faveur de stratifiés recyclables mono-matériaux | +1.0% | États-Unis, Canada (sous l'impulsion de la REP), Mexique (transformateurs orientés à l'exportation) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande d'emballages souples durables

Les propriétaires de marques accélèrent le développement de stratifiés mono-matériaux BOPP/PP pour éviter les frais de responsabilité élargie des producteurs qui pénalisent les mélanges multicouches en Californie et au Canada. Le partenariat de Huhtamaki en 2024 avec Siegwerk et Borouge a abouti à une pochette mono-PP imprimable numériquement ciblant les marques alimentaires exposées à des prélèvements de recyclage allant jusqu'à 0,10 USD par kilogramme. Gualapack a lancé une pochette à fond plat entièrement recyclable pour le café haut de gamme et les aliments pour animaux de compagnie, remplaçant les composites PET/PE/aluminium. Le film barrière GL-SP à dépôt en phase vapeur de TOPPAN, lancé en avril 2024, offre un taux de transmission d'oxygène de 0,5 cc/m²/jour tout en restant compatible avec les flux de recyclage des polyoléfines.[1]TOPPAN Inc., "TOPPAN to Launch Indian Production of BOPP-based GL-SP Barrier Film for Sustainable Packaging," holdings.toppan.com Le soutien fédéral est manifeste : le Département américain de l'Énergie a accordé 6 millions USD en 2024 pour la R&D sur les films recyclables, signalant une approbation officielle pour l'innovation mono-matériau.

Croissance des films légers adaptés au commerce électronique

Les volumes de colis en Amérique du Nord ont dépassé 17 milliards d'unités en 2024, poussant les transformateurs vers des calibres BOPP inférieurs à 20 microns qui réduisent le poids d'expédition sans compromettre la résistance à la perforation. Howie Machinery a indiqué en mai 2025 que les lignes de ruban fonctionnent à un taux d'utilisation élevé pour répondre à la demande de scellage de cartons dans le cadre de systèmes adhésifs à base d'eau conformes aux réglementations sur les COV. L'adhésif Clarity PHL4150 de H.B. Fuller assure une forte adhérence sur les cartons ondulés froids ou humides, supportant des lignes dépassant 600 m/min. Le film de couvercle CRYOVAC de 15 microns de Sealed Air réduit le poids de l'emballage de 40 % et améliore le débit sur les lignes de barquettes à grande vitesse. Les grands acteurs du commerce électronique accélèrent ainsi à la fois le volume et la complexité des grades, alimentant la demande spécialisée même si la croissance des colis se modère après 2026.

Conversion des emballages rigides vers les emballages souples dans la restauration

Les entreprises multinationales de biens de consommation visant 100 % de recyclabilité d'ici 2025 ont intensifié leurs investissements dans les stratifiés centrés sur le BOPP. La Sustainable Packaging Coalition a enregistré que 68 % des transformateurs d'emballages souples américains installaient des capacités mono-matériaux début 2025, en forte hausse par rapport à 42 % en 2022. Les films barrières acryliques de Taghleef remplacent la métallisation à l'aluminium dans les pochettes de snacks, tandis que le Propafilm RCU d'Innovia bloque la migration des huiles minérales pendant jusqu'à 1,5 an, satisfaisant aux réglementations de la FDA et de l'UE. Cette reconversion oriente directement la demande premium vers les grades BOPP spéciaux, renforçant les réservoirs de profit à long terme même si les marges sur les produits de base se compriment.

Expansions rapides de capacité par les extrudeurs nord-américains

Les restaurants à service rapide d'Amérique du Nord abandonnent progressivement les barquettes rigides en polystyrène au profit de pochettes BOPP recyclables. Sealed Air a documenté une réduction de 60 % des matériaux et une extension de la durée de conservation de 21 à 45 jours lorsque Cucina Fresca est passée aux emballages sous vide CRYOVAC en 2024. Le Volpak Enflex F-17 de Coesia, présenté à l'EXPO PACK México 2024, traite les films PP à faible tension sans modifications majeures de la ligne, facilitant l'adoption par les conditionneurs sous contrat. L'adoption la plus prononcée se situe au Mexique, où les fournisseurs de services alimentaires pour les chaînes américaines s'alignent sur les tableaux de bord de durabilité et exploitent l'accès en franchise de droits dans le cadre du T-MEC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en polypropylène | -0.7% | États-Unis, Canada (pôles pétrochimiques intégrés), Mexique (dépendant des importations) | Court terme (≤ 2 ans) |

| Réglementations strictes sur les plastiques à usage unique | -0.5% | Canada (interdiction fédérale), États-Unis (Californie, New York), Mexique (certaines municipalités) | Moyen terme (2-4 ans) |

| Concurrence des films en papier et biodégradables | -0.4% | États-Unis, Canada (segments d'aliments secs haut de gamme) | Long terme (≥ 4 ans) |

| Surcapacité pesant sur les marges des grades de base | -0.6% | États-Unis (pôles de production du Midwest et du Sud-Est) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en polypropylène

Les prix nord-américains du polypropylène ont oscillé entre 0,62 et 0,88 USD par livre en 2024, après que la maintenance des raffineries et les tensions géopolitiques ont perturbé l'approvisionnement en propylène. Les extrudeurs BOPP opérant avec des marges brutes de 8 à 12 % peuvent rarement répercuter la hausse des coûts de résine sur les transformateurs liés par des contrats annuels. Les producteurs intégrés disposant de propylène captif, tels qu'ExxonMobil, bénéficient d'un avantage structurel en termes de coûts, tandis que les transformateurs mexicains dépendants des importations absorbent le risque de change, 70 % de la demande nationale de PP provenant de l'étranger.

Réglementations strictes sur les plastiques à usage unique

Le taux d'utilisation des capacités régionales dans les plastiques et le caoutchouc a glissé à 76,6 % en novembre 2024, reflétant une production excédentaire de grades de base avant même qu'Oben, Taghleef et les importations asiatiques n'ajoutent de nouveaux tonnages. Les extrudeurs marchands de taille moyenne dépourvus d'équipements de revêtement ou de métallisation font face à une concurrence accrue sur les prix, les poussant soit vers la consolidation, soit vers des mises à niveau rapides vers des produits spéciaux. Le redressement des marges dépend de l'absorption des rouleaux excédentaires par la demande du commerce électronique et de la restauration d'ici fin 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : les revêtements spéciaux captent les segments premium

Le film transparent a ancré le marché des films BOPP en Amérique du Nord avec une part de 50,32 % en 2024. Les grades revêtus et spéciaux, cependant, progressent à un CAGR de 5,87 % jusqu'en 2030, les transformateurs se tournant vers des revêtements barrières à l'oxygène et à haute étanchéité permettant des stratifiés recyclables. Les grades métallisés cèdent du terrain car les couches d'aluminium entravent le recyclage des polyoléfines, incitant les propriétaires de marques à transférer les volumes vers des BOPP revêtus acryliques ou AlOx. Des primes de prix de 20 à 40 % encouragent les extrudeurs à ajouter des enduiseurs en ligne malgré une intensité capitalistique plus élevée.

Sous la pression des réglementations, les grades transparents exploitent désormais la réduction de calibre pour conserver leur avantage en termes de coûts. Le Propafilm RCU d'Innovia et les lignes EXTENDO de Taghleef illustrent comment les revêtements barrières reproduisent les performances d'oxygène métallisées tout en préservant la compatibilité avec les flux de tri. Par conséquent, le marché des films BOPP en Amérique du Nord connaît une bifurcation : les produits de base servent les rubans et les emballages où la clarté prime, tandis que les revêtements fonctionnels dominent les snacks, le café et les aliments pour animaux de compagnie nécessitant une barrière critique.

Par épaisseur : les films à fort calibre servent les rubans industriels

La classe 15-30 microns détient la plus grande tranche de 36,86 %, mais la dynamique de croissance se déplace vers les calibres ≥ 45 microns utilisés dans les rubans de scellage de cartons lourds et les emballages enregistrant un CAGR de 4,83 %. Les centres de traitement des commandes du commerce électronique privilégient les films de 50 à 60 microns pour leur résistance à la perforation lors du tri robotisé. BagsOnNet commercialise des rubans de 60 microns avec adhésif acrylique pour temps froid, garantissant l'intégrité du scellage dans les chaînes d'approvisionnement réfrigérées.

Les films de moins de 15 microns s'adressent à l'emballage torsadé et à l'emballage extérieur, mais se heurtent à des limites de traitement sur les lignes à rame existantes. Les films de gamme intermédiaire de 30 à 45 microns dominent l'impression et la stratification, mais subissent une compression des marges due à la réduction de calibre d'un côté et à la demande industrielle haute performance de l'autre. Les offres à tolérance serrée de Jindal (< ±5 %) restent essentielles pour les presses d'étiquettes découpées à grande vitesse.

Par procédé de production : l'étirage simultané gagne du terrain

Les lignes à rame ont fourni 72,43 % de la production de 2024, privilégiées pour leur clarté optique et leur polyvalence en largeur. Pourtant, l'étirage simultané par bulle ou systèmes hybrides progresse à un CAGR de 5,12 % grâce aux lignes commutables de Brückner qui permettent des productions en polypropylène et en polyéthylène sur le même cadre. Cette flexibilité aide les producteurs à se couvrir contre la volatilité des résines et à tester le BOPE sans constructions sur site vierge. Le procédé à double bulle tubulaire, représentant environ 11 % de la capacité, conserve une niche dans les films rétractables et les films barrières spéciaux grâce à ses ratios de retrait équilibrés.

La ligne à rame de 12 mètres d'Oben mise en service en février 2025 souligne les économies d'échelle, produisant des rouleaux géants qui réduisent les déchets en aval. Pendant ce temps, les producteurs séquentiels ajoutent un contrôle automatisé du calibre et un revêtement en ligne pour résister aux concurrents de l'étirage simultané. Sur l'horizon de prévision, les équipements hybrides augmenteront probablement leur présence sur le marché des films BOPP en Amérique du Nord, bien que les lignes à rame restent dominantes dans les productions de grande largeur de base.

Par application : les rubans et étiquettes surfent sur la vague des colis

Les sacs et pochettes ont contrôlé 52,53 % du volume de 2024, mais les rubans et étiquettes devraient afficher un CAGR de 4,74 % grâce à la logistique et au commerce omnicanal qui alimentent la demande de scellage de cartons et d'étiquettes d'expédition. Les acryliques à prise rapide de H.B. Fuller permettent un revêtement à 600 m/min sur BOPP, s'alignant avec les transformateurs qui cherchent à améliorer leur débit. Inteplast fournit des films de support sur mesure offrant une résistance à l'humidité et une stabilité de découpe pour les étiquettes de boissons et de soins personnels.

Les films d'emballage flux, les films de torsion pour confiseries et les bases de stratification exploitent la rigidité et le brillant du BOPP, mais font face à une substitution par le PE/BOPE pour les pochettes à toucher doux. Les films pour condensateurs et industriels, bien que faibles en tonnage, commandent des prix premium liés aux performances diélectriques. Dans l'ensemble, la hausse du nombre de colis maintient les rubans et étiquettes sur une trajectoire de croissance plus élevée, amortissant le marché des films BOPP en Amérique du Nord contre le ralentissement de la demande d'emballages de gamme intermédiaire.

Par secteur d'utilisation final : les produits pharmaceutiques gagnent en dynamisme

L'alimentation a conservé une part dominante de 58,87 % en 2024 grâce aux circuits de la boulangerie, des snacks et des produits frais. Pourtant, les produits pharmaceutiques mènent la croissance avec un CAGR de 6,12 % alors que le couvercle de blister migre du PVC/aluminium vers des structures BOPP/PP compatibles avec le recyclage, répondant aux objectifs du Règlement européen sur les emballages et les déchets d'emballages pour 2030. Le BOPP à revêtement thermoscellant de Jindal offre une preuve d'inviolabilité et une résistance à l'ouverture par les enfants tout en entrant dans les flux de récupération des polyoléfines existants.

Les étiquettes de boissons, les emballages de soins personnels et les rubans industriels représentent des piliers secondaires, chacun sensible aux fluctuations de la consommation macroéconomique mais généralement aligné sur les atouts de clarté et d'usinabilité du BOPP. À mesure que les normes d'emballage médical convergent à l'échelle mondiale, la poussée pharmaceutique ajoute une diversification défensive, stabilisant davantage la demande globale pour le marché des films BOPP en Amérique du Nord.

Analyse géographique

Les États-Unis ancrent le marché des films BOPP en Amérique du Nord avec 78,87 % du volume de 2024. Inteplast, Toray Plastics et une nouvelle ligne Oben de 12 mètres opérationnelle renforcent l'autosuffisance nationale, tandis que les volumes du commerce électronique dépassant 17 milliards de colis annuellement soutiennent les productions de scellage de cartons et d'emballages de protection.[2] Oben Group, "Oben Holding Group Commissions 12-Meter BOPP Line," obengroup.com Les règles de REP de la Californie accélèrent le déploiement des stratifiés mono-matériaux, augmentant les primes des grades spéciaux même si le taux d'utilisation global des capacités plastiques a diminué à 76,6 % fin 2024. Les subventions fédérales de R&D alimentent davantage les pipelines d'innovation, renforçant l'écosystème de fournisseurs de revêtements, de métallisation et de transformation qui gravitent autour des pôles du Golfe américain et du Midwest.

Le Canada, bien que représentant une base plus petite, donne le ton réglementaire grâce à une interdiction fédérale des plastiques à usage unique effective depuis 2022 et élargie en 2024. Les transformateurs en Ontario et au Québec modernisent désormais leurs lignes pour le BOPP à barrière acrylique afin d'éviter les surcharges de responsabilité des producteurs. La demande pharmaceutique concentrée autour de Toronto et Montréal favorise les films de couvercle BOPP qui satisfont aux orientations de recyclabilité de Santé Canada, ajoutant une demande régulière pour les co-extrusions spéciales.

Le Mexique bénéficie du CAGR le plus rapide de la région à 5,35 %, alimenté par la certitude tarifaire du T-MEC et l'arbitrage des coûts de main-d'œuvre qui attirent les multinationales de l'emballage vers les corridors industriels de Querétaro et Monterrey. L'équipement de formage-remplissage-scellage à faible tension de Coesia présenté à l'EXPO PACK México 2024 permet aux transformateurs locaux d'adopter des pochettes PP mono-matériaux sans investissements prohibitifs, s'alignant ainsi sur les tableaux de bord de durabilité des clients américains. Bien que 70 % du PP mexicain soit importé, entraînant une exposition aux prix des résines, la vague de relocalisation l'emporte sur cet inconvénient, positionnant le Mexique comme le moteur de croissance incrémentale du marché des films BOPP en Amérique du Nord.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, Inteplast, Toray Plastics, Oben, Taghleef et Jindal, détiennent environ 55 à 65 % de la capacité installée. Inteplast tire parti de l'intégration verticale dans l'extrusion BOPP, le revêtement de rubans et la distribution, lui conférant un avantage concurrentiel en termes de coûts dans les grades transparents. La nouvelle ligne à rame de 12 mètres d'Oben illustre l'intensité capitalistique comme fossé stratégique, ciblant les segments industriels à grande largeur où les rouleaux géants réduisent les déchets en aval. L'enduiseur à barrière acrylique de Taghleef de février 2025 élargit la capacité premium destinée aux pochettes de snacks et de confiseries nécessitant une barrière à l'oxygène sans métallisation.

Les acteurs de niveau intermédiaire Cosmo, Innovia et Uflex intensifient la concurrence dans les niches revêtues, tandis que les équipements hybrides compatibles BOPE installés par les premiers adoptants créent un avantage dans les espaces blancs. Les cadres d'étirage commutables de Brückner et les résines PE orientables dans le sens machine de Nova offrent des couvertures techniques contre la volatilité du polypropylène. Les films barrières à base de papier de Sappi et les structures biodégradables PLA/PBAT gagnent du terrain dans les circuits alimentaires biologiques haut de gamme, mais restent trop coûteux pour les segments de masse.[3]Sappi Packaging and Speciality Papers, "Focus on Barrier Papers," sappi-psp.com

Les orientations stratégiques se concentrent de plus en plus sur des plateformes de solutions complètes plutôt que sur des tonnages de base. Les systèmes de dépôt en phase vapeur appliquant de l'AlOx ou du SiOx sur BOPP, illustrés par le GL-SP de TOPPAN, intègrent la formulation de résines, l'extrusion et le revêtement sur un seul site, réduisant les délais et les taux de défauts. À mesure que les propriétaires de marques recherchent des arguments de recyclabilité, le service technique et le prototypage rapide deviennent des différenciateurs essentiels, reconfigurant le calcul concurrentiel au sein du marché des films BOPP en Amérique du Nord.

Leaders du secteur des films BOPP en Amérique du Nord

-

Oben Holding Group

-

Taghleef Industries LLC

-

Dunmore Corporation

-

Inteplast Group Ltd.

-

Cosmo Films Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Oben Holding Group a mis en service une ligne de production BOPP d'une largeur de 12 mètres, décrite comme la plus large au monde, permettant la production de rouleaux géants qui réduisent les déchets de transformation pour les applications à grande largeur telles que les emballages industriels et les films agricoles, avec des ajouts de capacité ciblant la demande nord-américaine d'emballages lourds.

- Février 2025 : Taghleef Industries a installé une nouvelle ligne de revêtement dans son usine américaine, élargissant la capacité pour les revêtements barrières acryliques et thermoscellants qui soutiennent la demande de stratifiés mono-matériaux, l'investissement ciblant les transformateurs alimentaires et de boissons à la recherche d'alternatives recyclables à la métallisation à l'aluminium.

- Septembre 2025 : Pregis a élargi ses opérations de films en Amérique du Nord pour répondre à la demande de coussins d'air et de rembourrage à base de BOPP générée par le commerce électronique.

- Avril 2024 : TOPPAN Inc. a lancé le GL-SP, un film barrière à dépôt en phase vapeur sur substrat BOPP, offrant une transmission d'oxygène de 0,5 cc/m²/jour et destiné aux emballages d'aliments secs recyclables en Amérique du Nord, en Europe et en Inde.

Périmètre du rapport sur le marché des films BOPP en Amérique du Nord

Le marché des films BOPP désigne le secteur impliqué dans la production, la distribution et l'application des films en polypropylène à orientation biaxiale (BOPP), qui sont des films en polypropylène étirés dans les deux directions machine (DM) et transversale (DT) pour améliorer les propriétés mécaniques, optiques et barrières.

Le rapport sur le marché des films BOPP en Amérique du Nord est segmenté par type de film (transparent, métallisé, blanc/opaque, revêtu et spécial, autres types de films), épaisseur (inférieure à 15 microns, 15-30 microns, 30-45 microns, supérieure à 45 microns), procédé de production (procédé par rame, procédé à double bulle tubulaire, étirage biaxial simultané), application (sacs et pochettes, emballages, rubans et étiquettes, impression et stratification, films pour condensateurs et industriels), secteur d'utilisation final (alimentation, boissons, industrie, produits pharmaceutiques, soins personnels et cosmétiques, autres secteurs d'utilisation final) et pays (États-Unis, Canada, Mexique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Transparent |

| Métallisé |

| Blanc / Opaque |

| Revêtu et spécial |

| Autres types de films |

| Inférieure à 15 microns |

| 15-30 microns |

| 30-45 microns |

| Supérieure à 45 microns |

| Procédé par rame |

| Procédé tubulaire (à double bulle) |

| Étirage biaxial simultané |

| Sacs et pochettes |

| Emballages |

| Rubans et étiquettes |

| Impression et stratification |

| Films pour condensateurs et industriels |

| Alimentation |

| Boissons |

| Industrie |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation final |

| États-Unis |

| Canada |

| Mexique |

| Par type de film | Transparent |

| Métallisé | |

| Blanc / Opaque | |

| Revêtu et spécial | |

| Autres types de films | |

| Par épaisseur | Inférieure à 15 microns |

| 15-30 microns | |

| 30-45 microns | |

| Supérieure à 45 microns | |

| Par procédé de production | Procédé par rame |

| Procédé tubulaire (à double bulle) | |

| Étirage biaxial simultané | |

| Par application | Sacs et pochettes |

| Emballages | |

| Rubans et étiquettes | |

| Impression et stratification | |

| Films pour condensateurs et industriels | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Industrie | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Autres secteurs d'utilisation final | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des films BOPP en Amérique du Nord ?

Il est évalué à 8,81 milliards USD en 2025 et devrait atteindre 11,71 milliards USD d'ici 2030.

Quel type de film connaît la croissance la plus rapide en Amérique du Nord ?

Les films BOPP revêtus et spéciaux progressent à un CAGR de 5,87 % jusqu'en 2030, les propriétaires de marques privilégiant les structures barrières recyclables.

Pourquoi les films BOPP à fort calibre gagnent-ils du terrain ?

Les rubans de scellage de cartons pour le commerce électronique et les emballages lourds nécessitent des films de 50 à 60 microns pour la résistance à la perforation dans les centres de traitement automatisés.

Comment les réglementations sur les plastiques à usage unique affectent-elles la demande de BOPP ?

Les réglementations en Californie et au Canada pénalisent les stratifiés non recyclables, poussant les transformateurs vers des structures BOPP mono-matériaux pour éviter les frais.

Quel pays est le marché à la croissance la plus rapide pour les films BOPP en Amérique du Nord ?

Le Mexique se développe à un CAGR de 5,35 % grâce à la relocalisation dans le cadre du T-MEC et à la capacité croissante d'emballage souple ciblant les propriétaires de marques américains.

Quelles technologies stratégiques reconfigurent la concurrence ?

Les lignes d'étirage hybrides compatibles BOPE et les revêtements barrières AlOx à dépôt en phase vapeur positionnent les extrudeurs pour la durabilité et le leadership en termes de coûts.

Dernière mise à jour de la page le: