Taille et part du marché de la fabrication aéronautique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 272.37 Milliards de dollars |

| Taille du Marché (2026) | 288.53 Milliards de dollars |

| Taille du Marché (2031) | 383.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

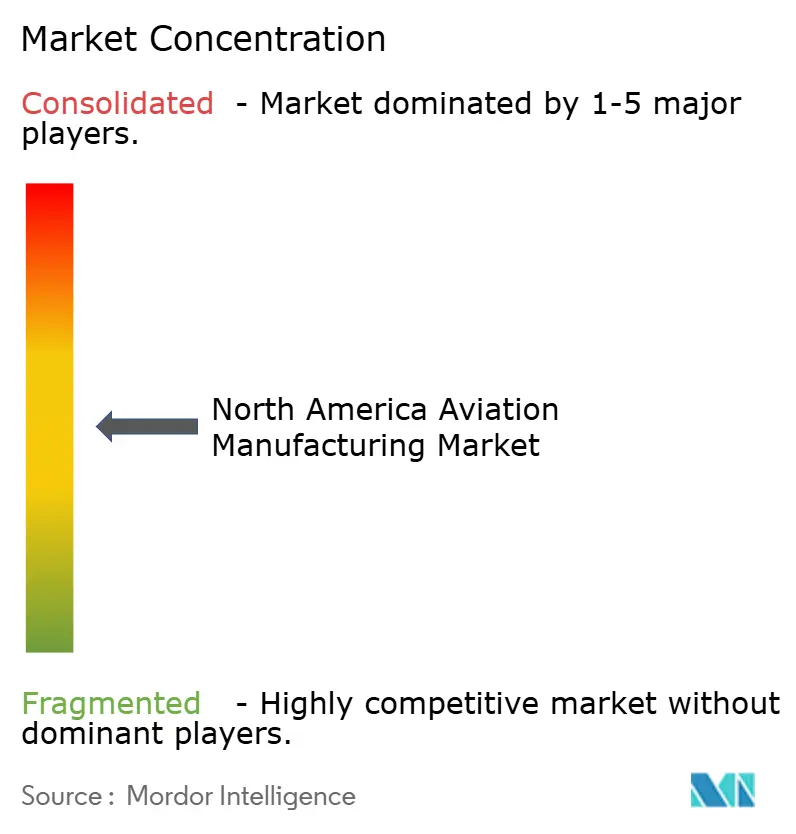

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication aéronautique en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication aéronautique en Amérique du Nord devrait croître de 272,37 milliards USD en 2025 à 288,53 milliards USD en 2026 et est prévue pour atteindre 383,73 milliards USD d'ici 2031, à un TCAC de 5,87 % sur la période 2026-2031. Les perspectives de croissance de la région sont soutenues par des achats de défense soutenus, une base de fournisseurs approfondie dans les aérostructures et les systèmes, ainsi que par des cycles de modernisation des flottes d'aviation commerciale et d'affaires. La visibilité de la demande bénéficie de longs carnets de commandes et de profils de retrait de flottes des compagnies aériennes qui favorisent les aéronefs de nouvelle génération à moindre consommation de carburant. Au sein du marché de la fabrication aéronautique en Amérique du Nord, les voies d'électrification, l'adoption de carburants durables et la numérisation de l'avionique façonnent les priorités d'investissement et les feuilles de route produits. La résilience de la chaîne d'approvisionnement et le développement de la main-d'œuvre restent des variables d'exécution essentielles pour les équipementiers et les fournisseurs de rang. Le soutien politique en faveur de l'infrastructure et de la modernisation de la gestion du trafic aérien contribue à aligner le débit de fabrication avec les gains de capacité et de sécurité dans l'ensemble du système aéronautique

Principaux enseignements du rapport

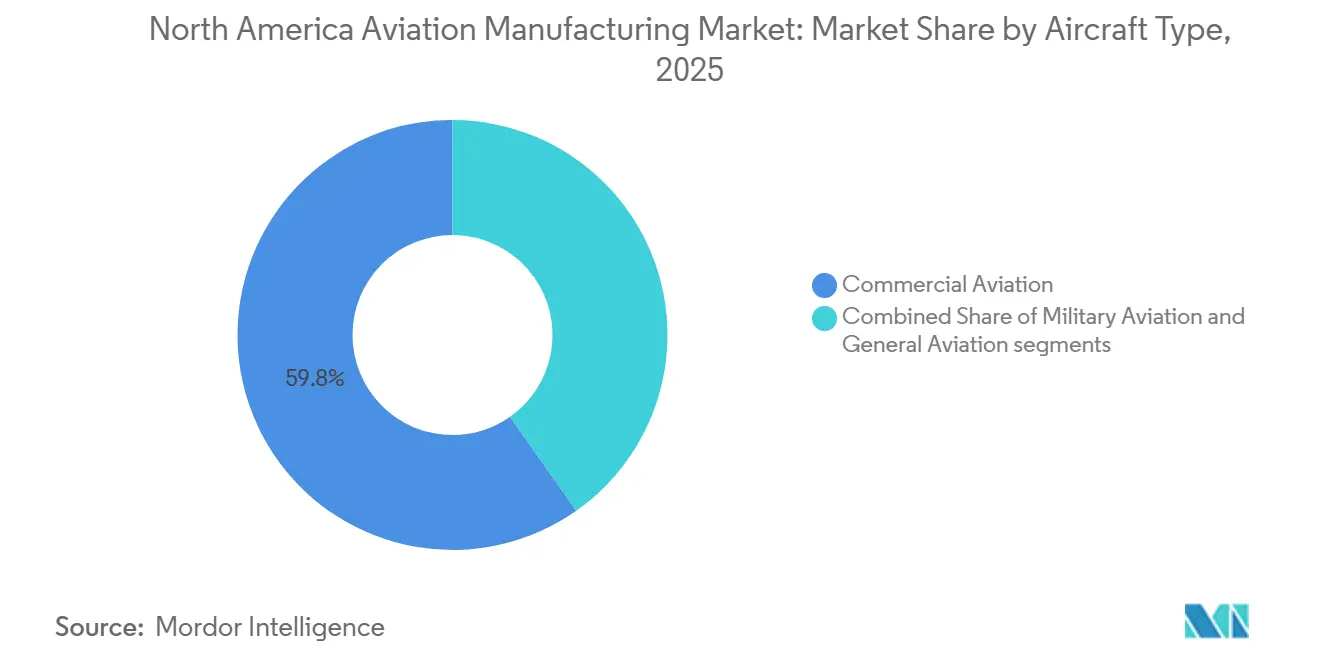

- Par type d'aéronef, l'aviation commerciale a dominé le marché de la fabrication aéronautique en Amérique du Nord avec une part de marché de 59,76 % en 2025, et l'aviation militaire devrait se développer à un TCAC de 7,98 % jusqu'en 2031.

- Par composant, les structures de cellule représentaient 39,81 % en 2025, et les systèmes avioniques et de commande de vol devraient afficher le TCAC le plus rapide de 6,60 % jusqu'en 2031.

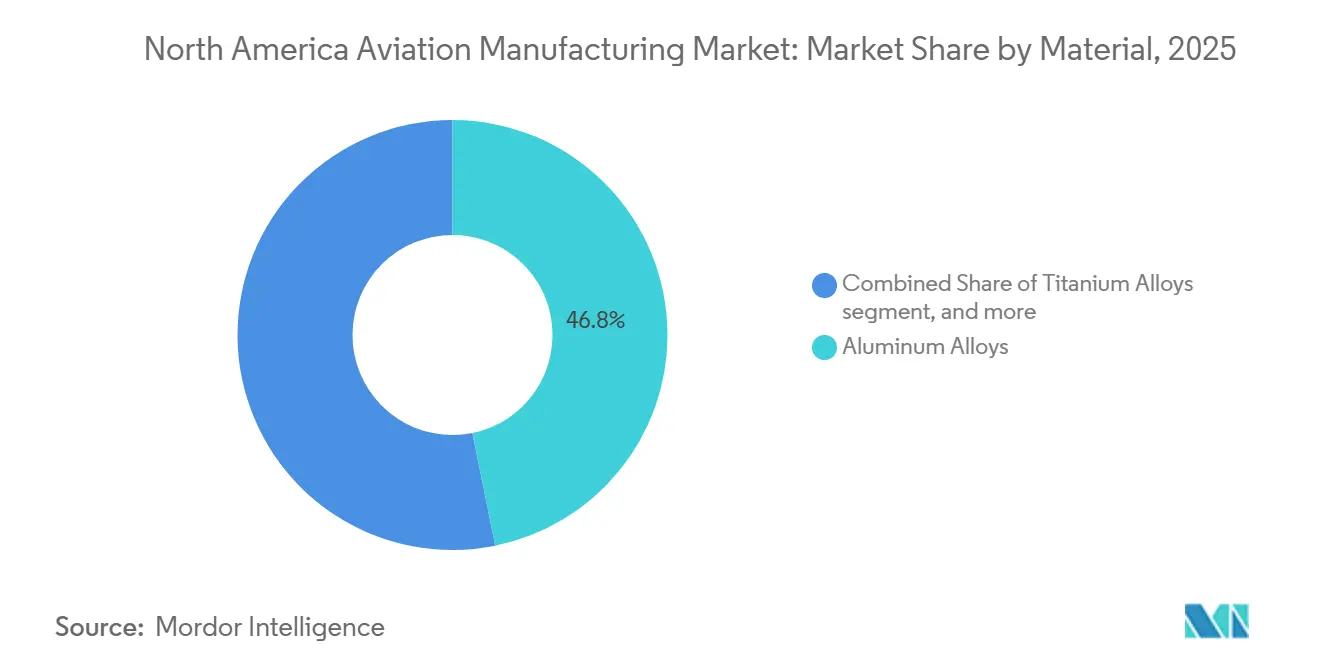

- Par matériau, les alliages d'aluminium ont conservé 46,81 % en 2025, et les composites en fibres de carbone devraient croître à un TCAC de 6,91 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 65,98 % en 2025, et le Canada devrait croître à un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la fabrication aéronautique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du trafic passagers stimulant l'expansion des capacités | +1.80% | Hubs américains, métropoles canadiennes, Mexico | Moyen terme (2-4 ans) |

| Préparation à l'électrification pour les aéronefs eVTOL et hybrides électriques | +1.20% | Corridors urbains américains, essais précoces en Californie, au Texas, en Floride | Long terme (≥ 4 ans) |

| Déploiement de l'infrastructure de ravitaillement en carburant d'aviation durable | +0.90% | Californie, Oregon, Washington, Texas, ceinture éthanol du Midwest | Moyen terme (2-4 ans) |

| Essor du fret aérien lié au commerce électronique stimulant les infrastructures de fret | +0.90% | Amérique du Nord, avec un accent sur les plateformes de fret américaines | Moyen terme (2-4 ans) |

| Subventions de la loi bipartisane sur les infrastructures accélérant les projets d'investissement | +0.70% | États-Unis (tous les États), avec une concentration dans les aéroports de rang 2/3 | Court terme (≤ 2 ans) |

| Investissements de nouvelle génération dans la gestion du trafic aérien (ADS-B, SWIM) | +0.60% | Espace aérien contrôlé américain, intégration canadienne NAV CANADA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du trafic passagers stimulant l'expansion des capacités

La demande de transport aérien en Amérique du Nord est sur une trajectoire de reprise pluriannuelle, les aéroports et les transporteurs de la région alignant leurs capacités sur des gains réguliers de passagers. Airports Council International a projeté que la région accueillerait 2,1 milliards de passagers en 2025 et a prévu une croissance moyenne à long terme du trafic passagers de 2,3 % par an jusqu'en 2054, ce qui soutient la demande de nouveaux aéronefs dans les flottes monocouloir, long-courrier et régionales.[1]Airports Council International, "World Airport Traffic Forecasts 2025–2054 Executive Summary," Airports Council International, aci.aero La dynamique de retrait des flottes renforce cette demande, les perspectives des équipementiers indiquant qu'une part significative des aéronefs actuels sera remplacée au cours des 20 prochaines années, soutenant la stabilité de la production multi-programmes sur le marché de la fabrication aéronautique en Amérique du Nord. Boeing projette le besoin de 21 100 remplacements d'aéronefs et de 22 500 nouveaux aéronefs pour la croissance au cours des 20 prochaines années, la flotte mondiale devant passer de 27 150 actuellement à 49 640 d'ici 2044. Les compagnies aériennes privilégient l'efficacité énergétique et les améliorations de cabine pour répondre aux attentes des clients et aux objectifs de coûts, ce qui oriente les commandes vers les plateformes de nouvelle génération. L'amélioration continue de la planification des routes et de l'utilisation des aéronefs soutient des commandes durables au-delà des cycles de remplacement. Le marché de la fabrication aéronautique en Amérique du Nord bénéficie de cet environnement de demande, les fournisseurs signant des contrats à long terme dans les domaines des structures, des moteurs, de l'avionique et des aménagements intérieurs.

Subventions de la loi bipartisane sur les infrastructures accélérant les projets d'investissement

La loi bipartisane sur les infrastructures offre une piste pluriannuelle pour la modernisation des aéroports, ce qui stimule la demande d'équipements et de systèmes produits au sein du marché de la fabrication aéronautique en Amérique du Nord. La FAA a publié une cinquième tranche de subventions d'infrastructure en octobre 2025, portant le total des attributions dans le cadre des programmes aéroportuaires de la loi à plusieurs milliards de dollars, ciblant les pistes, les voies de circulation, les terminaux et les systèmes de piste. Ces programmes mettent l'accent sur l'approvisionnement national en fer, acier et produits manufacturés, favorisant les fournisseurs nord-américains et maintenant la création de valeur dans la région. Les délais d'exécution courts liés aux cycles de subventions compriment les délais d'approvisionnement et d'installation, ce qui augmente le taux d'utilisation des usines des fabricants de passerelles d'embarquement, de systèmes de bagages, de groupes d'alimentation et d'éclairage. Les aéroports qui avancent des plans d'investissement par phases offrent une visibilité pluriannuelle aux fabricants, intégrateurs et prestataires de services. À mesure que les projets passent de la planification à la construction, la relance à court terme est la plus forte pour les équipements côté piste et les systèmes de bâtiment, avec des retombées bénéfiques pour la formation, l'outillage de maintenance et le soutien à la certification.

Investissements de nouvelle génération dans la gestion du trafic aérien (ADS-B, SWIM)

La FAA a fait passer plusieurs capacités NextGen en mode d'exploitation stable d'ici fin 2025, ce qui soutient les rétrofits avioniques et les mises à niveau en ligne de production dans les flottes commerciales et d'affaires du marché de la fabrication aéronautique en Amérique du Nord. L'ADS-B est opérationnel dans la majeure partie de l'espace aérien contrôlé, et les services Data Comm fonctionnent dans les 20 centres de contrôle de la circulation aérienne en route, améliorant la sécurité, rationalisant les autorisations et réduisant la congestion radio. La gestion de l'information à l'échelle du système améliore l'échange de données entre les parties prenantes et permet de nouveaux outils de gestion de l'espace aérien qui profitent à la fois aux compagnies aériennes et à l'aviation générale. Ces capacités nécessitent des systèmes de poste de pilotage et des équipements de communication compatibles, ce qui crée des programmes de rétrofit pour les aéronefs plus anciens et une demande en ligne de production pour les nouvelles livraisons. Les mises à niveau s'étendent aux systèmes de mouvement de surface des aéroports et à l'optimisation des zones terminales, ce qui ouvre des opportunités pour les capteurs de surveillance, les systèmes d'augmentation et les logiciels exploitant les flux de données NextGen. Il en résulte un pipeline d'équipements durable qui favorise les fournisseurs d'avionique, de communications et d'intégration informatique sur le marché de la fabrication aéronautique en Amérique du Nord.

Déploiement de l'infrastructure de ravitaillement en carburant d'aviation durable

L'approvisionnement en carburant d'aviation durable s'est développé de 2024 à 2025, avec un réseau croissant d'aéroports et de FBO permettant aux transporteurs et aux opérateurs d'aviation d'affaires de mélanger le carburant d'aviation durable avec du carburéacteur conventionnel. Les données du secteur font état de 110 millions de gallons d'approvisionnement américain en carburant d'aviation durable en 2024, avec des prévisions de 150 à 200 millions de gallons en 2025 à mesure que des installations supplémentaires montent en puissance, soutenues par des incitations au niveau des États et des programmes de carburants propres.[2]Alliance for Aviation Across America, "Sustainable Fuel Focus Shifts to U.S. States," Alliance for Aviation Across America, aviationacrossamerica.org Les producteurs ont avancé de nouvelles capacités grâce à des projets soutenus par des prêts du Département de l'énergie, notamment Montana Renewables et Gevo, qui visent des ajouts de production significatifs au cours de la seconde moitié de la décennie. Les principaux fournisseurs en aval ont étendu leurs points de distribution dans les États clés, soutenant les tests opérationnels des compagnies aériennes et les premiers volumes pour les services de vol d'entreprise. Les changements de politique à court terme concernant les crédits et l'éligibilité des matières premières affectent les prix et le financement, plaçant une prime sur des solutions d'équipement modulaires et évolutives sur les sites de production et de mélange. Sur le marché de la fabrication aéronautique en Amérique du Nord, la nomenclature des équipements couvre les unités d'hydrotraitement, de Fischer-Tropsch et de conversion alcool-carburéacteur, ainsi que les équipements d'instrumentation et de logistique, ce qui soutient des commandes pluriannuelles pour les fournisseurs industriels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires et dépassements de coûts | -0.60% | États-Unis (tous les États), Canada, Mexique | Court terme (≤ 2 ans) |

| Autorisations environnementales et opposition des communautés | -0.80% | États-Unis (concentrés en Californie, Minnesota, Nord-Est) | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en matériaux de construction | -1.10% | Mondial, avec un impact aigu sur l'assemblage final américain et les fournisseurs de rang un | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les métiers de la construction aéroportuaire | -0.90% | Amérique du Nord, en particulier la ceinture solaire américaine et les provinces canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Autorisations environnementales et opposition des communautés

Les délais d'autorisation allongent les projets d'investissement et peuvent différer les ajouts de capacité dont dépend le marché de la fabrication aéronautique en Amérique du Nord pour une demande stable en équipements. Les moyennes rapportées pour les permis prioritaires au Minnesota entre 2018 et 2023 ont largement dépassé les objectifs statutaires, les permis d'air et d'eau prenant en moyenne 476 jours et certaines demandes dépassant 1 000 jours.[3]Minnesota Chamber of Commerce, "Executive Order Aims to Streamline Environmental Permitting Process," Minnesota Chamber, mnchamber.com Les cycles d'examen prolongés entraînent des coûts de financement supplémentaires et peuvent modifier le phasage des projets, altérant le moment où les fabricants reçoivent des commandes et où l'installation a lieu. Les retours des communautés sur le bruit et les impacts locaux obligent les porteurs de projets à adapter les conceptions et les plans d'atténuation, modifiant potentiellement les spécifications des systèmes et des matériaux. Les porteurs de projets qui planifient tôt l'engagement et complètent plus rapidement les études de référence réduisent le risque de reprises et de cycles de déficience lors de l'examen. Des approbations plus rapides soutiennent des approvisionnements prévisibles, ce qui est important pour la planification des usines et la gestion de la main-d'œuvre chez les fournisseurs du marché de la fabrication aéronautique en Amérique du Nord.

Goulots d'étranglement dans la chaîne d'approvisionnement en matériaux de construction

Les contraintes de la chaîne d'approvisionnement continuent d'influencer les délais de livraison et le séquençage de la production pour les cellules et les systèmes, ce qui se répercute sur le rythme d'installation dans les aéroports et les installations de MRO. Les évaluations sectorielles de 2025 ont signalé des défis persistants dans les matériaux et composants critiques, avec des effets en cascade chez les fournisseurs de rang un et rang deux et lors de l'assemblage final. Les retards dans les livraisons d'aéronefs se traduisent par des coûts d'exploitation plus élevés pour les compagnies aériennes en raison des avantages d'efficacité différés et créent des défis de coordination pour la planification de la maintenance. Le rythme de livraison des moteurs est souvent en retard par rapport à la disponibilité des cellules, ce qui met en file d'attente les aéronefs en attente de groupes motopropulseurs et retarde la mise en service commerciale, compliquant davantage la planification des installations en aval et des mises à jour avioniques. Les fabricants répondent par des stocks tampons, une double source d'approvisionnement lorsque cela est possible, et la qualification de matériaux alternatifs, ce qui prend du temps et des efforts d'ingénierie. La planification coordonnée entre les équipementiers et les fournisseurs contribue à réduire les effets en cascade, mais les contraintes affectent toujours la production et les délais sur le marché de la fabrication aéronautique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la modernisation de la défense dépasse la reprise commerciale

L'aviation commerciale représentait 59,76 % en 2025, portée par la hausse des livraisons de monocouloirs et la reprise des routes long-courriers, et le marché de la fabrication aéronautique en Amérique du Nord reflète des flux de travail stables pour les structures, les moteurs, l'avionique et les aménagements intérieurs. Les compagnies aériennes de la région se préparent à des mises à niveau en milieu de vie et à des cycles de rénovation de cabine en parallèle avec les nouvelles livraisons, ce qui maintient les canaux de rétrofit et de ligne de production actifs. La visibilité de la demande est renforcée par des prévisions à long terme qui appellent à un remplacement soutenu des aéronefs plus anciens et à une croissance continue du nombre total de départs, ce qui soutient une piste de production pluriannuelle pour les équipementiers et les fournisseurs. La modernisation des flottes apporte également des mises à niveau avioniques et de connectivité, car l'équipement Data Comm et ADS-B devient la référence standard, orientant des commandes supplémentaires vers les fournisseurs de postes de pilotage et de communications sur le marché de la fabrication aéronautique en Amérique du Nord. Les plateformes long-courriers progressent désormais en ligne avec la reprise du trafic long-courrier, tandis que les jets régionaux et les turbopropulseurs ciblent les routes minces et les réseaux d'alimentation pour une accessibilité et une flexibilité continues.

L'aviation militaire devrait se développer à un TCAC de 7,98 % jusqu'en 2031, les achats pluriannuels soutenant la production dans les domaines des chasseurs, des transports et des aéronefs à voilure tournante, et la taille du marché de la fabrication aéronautique en Amérique du Nord pour l'aviation militaire devrait progresser à ce rythme sur la période de prévision. Lockheed Martin a confirmé la livraison d'un record de 191 aéronefs F-35 en 2025 et a finalisé un important contrat de suivi pour les lots de production 18 et 19, offrant aux fournisseurs une visibilité sur les volumes pour les cellules, l'avionique et les matériaux. Les ravitailleurs, les transports et les plateformes ISR restent essentiels aux missions de mobilité et de surveillance, ce qui soutient la demande de systèmes et de structures spécialisés. Les aéronefs à voilure tournante militaires progressent également à travers des jalons de modernisation, les solutions de transport lourd et de voilure tournante future avançant, ce qui soutient la demande de transmissions, de pales et d'avionique. L'investissement dans la défense sous-tend une base stable de production sur le marché de la fabrication aéronautique en Amérique du Nord et constitue un tampon anticyclique par rapport aux cycles commerciaux dans la région.

Par composant : la numérisation de l'avionique mène la croissance

Les structures de cellule représentaient 39,81 % en 2025 en raison de la forte teneur en ailes, fuselage, empennage et nacelles, et ces catégories restent à forte intensité de main-d'œuvre et de matériaux au sein du marché de la fabrication aéronautique en Amérique du Nord. Les partenaires de rang un exécutent de grands assemblages composites et métalliques avec une adoption croissante du placement automatisé de fibres, de l'infusion de résine et de l'usinage de grandes pièces. Les systèmes qualité et la traçabilité réglementaire restent au cœur de l'assurance production, ce qui façonne les systèmes d'usine et les audits fournisseurs tout au long de la chaîne. La propulsion reste un poste de dépense majeur, les équipementiers de moteurs investissant dans des technologies à engrenages, à soufflante ouverte et à cycle adaptatif pour améliorer la consommation de carburant et les performances de mission dans les programmes civils et de défense. GE Aerospace a annoncé un investissement de 1 milliard USD dans la fabrication américaine en mars 2026 pour soutenir la production LEAP et les nouvelles technologies de moteurs, renforçant la capacité nationale et la résilience de l'approvisionnement pour le marché de la fabrication aéronautique en Amérique du Nord.

Les systèmes avioniques et de commande de vol constituent le segment de composants à la croissance la plus rapide, avec un TCAC de 6,60 % jusqu'en 2031, portés par la numérisation des postes de pilotage, les mises à niveau des systèmes de gestion de vol et l'adoption d'architectures fly-by-wire. Le marché de la fabrication aéronautique en Amérique du Nord pour les systèmes avioniques et de commande de vol progresse à ce taux de croissance. La transition de la FAA vers des opérations NextGen en mode stable augmente la valeur de l'avionique connectée capable de gérer le Data Comm et d'intégrer l'ADS-B avec les fonctions de navigation et de surveillance. Les rétrofits étendent cette demande aux flottes en service, tandis que les nouvelles constructions intègrent des suites de capacités supérieures comme équipement standard en ligne de production. Les trains d'atterrissage et les systèmes d'actionnement évoluent vers des architectures électriques qui réduisent le poids et la maintenance, en accord avec les objectifs d'efficacité des opérateurs. Les systèmes de contrôle environnemental, de carburant et électriques gagnent également en contenu à mesure que les voies d'électrification augmentent les charges thermiques et nécessitent une meilleure gestion de l'énergie sur l'ensemble du marché de la fabrication aéronautique en Amérique du Nord.

Par matériau : les composites progressent à mesure que la réduction de masse stimule l'efficacité

Les alliages d'aluminium ont conservé 46,81 % en 2025, soutenus par une métallurgie établie, une large capacité des fournisseurs et une rentabilité pour de nombreuses pièces structurelles sur le marché de la fabrication aéronautique en Amérique du Nord. Les produits de qualité aérospatiale des principales aciéries nord-américaines répondent aux spécifications AMS et s'intègrent aux exigences de performance et de traçabilité des programmes. Les impératifs de réduction de masse guident la sélection des matériaux et entraînent des substitutions dans certaines structures primaires, ouvrant la voie aux composites avancés. Les composites en fibres de carbone devraient se développer à un TCAC de 6,91 % jusqu'en 2031, et les grands programmes commerciaux mettent en évidence une teneur composite étendue dans les structures primaires, notamment les ailes et les panneaux de fuselage. Les fournisseurs développent des capacités de drapage automatisé et de cuisson pour répondre aux attentes de cadence et poursuivent des innovations de procédés qui réduisent les temps de cycle. Les voies de recyclage et de fin de vie pour les thermodurcissables et les thermoplastiques continuent de se développer à mesure que les volumes augmentent et que les objectifs de durabilité se resserrent sur le marché de la fabrication aéronautique en Amérique du Nord.

Les alliages de titane servent aux applications à forte charge et à haute température telles que les trains d'atterrissage, les pylônes et les structures de moteurs, complétant l'aluminium et les composites. La diversification des sources d'approvisionnement réduit les risques géopolitiques et s'aligne sur les priorités de résilience de la chaîne d'approvisionnement soulignées par les importants retards de livraison signalés en 2025. Les aciers spéciaux, les superalliages, les céramiques et les poudres fabriquées par fabrication additive permettent des performances dans les sections chaudes et les fixations critiques. La fabrication additive métallique a encore mûri pour certains équipements de vol, réduisant les délais et permettant la consolidation de pièces en constructions uniques. Les cadres de qualification mettent l'accent sur le contrôle des procédés et la rigueur de l'inspection, ce qui favorise les fournisseurs investissant dans la surveillance en cours de procédé et l'automatisation du post-traitement sur l'ensemble du marché de la fabrication aéronautique en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 65,98 % de la production régionale en 2025, le pays accueillant les principaux sites d'assemblage final et d'importants réseaux de fournisseurs dans le Nord-Ouest Pacifique, au Texas, dans le Sud-Est et dans les pôles aérospatiaux traditionnels. Les grands achats de défense continuent d'ancrer la production, le programme F-35 atteignant des livraisons record en 2025 et un carnet de commandes pluriannuel qui améliore la visibilité sur les revêtements, les composites et les systèmes de mission sur le marché de la fabrication aéronautique en Amérique du Nord. Le déploiement par la FAA des capacités NextGen et des subventions d'infrastructure ajoute de la demande pour l'avionique, les communications et les systèmes aéroportuaires, et soutient les fournisseurs américains grâce aux dispositions Buy America et aux calendriers de modernisation. La capacité de propulsion se renforce avec de nouveaux investissements américains pour développer la production LEAP et faire progresser les moteurs de nouvelle génération à usage militaire, consolidant la base de fournisseurs nationale sur le marché de la fabrication aéronautique en Amérique du Nord. Les délais d'autorisation restent une contrainte pour les expansions dans plusieurs États, nécessitant une planification de projet soigneuse pour éviter les retards et les dépassements de coûts.

Le Canada devrait afficher la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031, reflétant la solidité du marché des jets d'affaires et l'approfondissement des liens industriels avec les donneurs d'ordres américains. Bombardier a livré 157 jets d'affaires en 2025 et a déclaré un chiffre d'affaires de 9,55 milliards USD pour l'année, démontrant une forte conversion du carnet de commandes et soutenant une production à cadence plus élevée en 2026 sur le marché de la fabrication aéronautique en Amérique du Nord. La société a également annoncé une expansion de 100 millions USD pour soutenir la famille Global, ce qui sous-tend la demande des fournisseurs au Québec et en Ontario. La base de fournisseurs du Canada fournit des trains d'atterrissage, des aérostructures et des systèmes de simulation de vol aux programmes commerciaux et de défense, et bénéficie d'accords bilatéraux de sécurité qui rationalisent la certification transfrontalière. Le rôle du Canada dans les niches à haute valeur ajoutée continue de s'élargir à mesure que les autorités de transport alignent les cadres réglementaires et que les équipementiers allouent les travaux en fonction des capacités et des calendriers.

Le Mexique continue de renforcer son rôle de base de fabrication compétitive en termes de coûts, étroitement intégrée aux États-Unis dans le cadre commercial nord-américain. Les fournisseurs exploitent des installations d'usinage, de faisceaux de câbles, de drapage composite et de sous-assemblage, positionnées pour la livraison en flux tendu aux lignes d'assemblage final américaines, ce qui soutient le modèle d'approvisionnement régionalisé du marché de la fabrication aéronautique en Amérique du Nord. L'offre de main-d'œuvre et les filières de formation se développent grâce à des programmes d'enseignement technique qui alimentent les secteurs aérospatiaux et connexes en croissance. Les améliorations des infrastructures et de la fiabilité de l'alimentation électrique améliorent l'environnement opérationnel, tandis que les règles d'origine commerciales maintiennent les incitations pour le contenu nord-américain. Le marché de la fabrication aéronautique en Amérique du Nord bénéficie de cette intégration trinationale, les équipementiers couvrant les risques géopolitiques et réduisant les délais de transport.

Paysage concurrentiel

Le marché de la fabrication aéronautique en Amérique du Nord présente un premier rang concentré sur les grandes plateformes commerciales et de défense et une large base de fournisseurs de rang couvrant les structures, les moteurs, l'avionique et les aménagements intérieurs. Du côté civil, les compagnies aériennes et les loueurs gèrent les retards de livraison liés aux importants carnets de commandes, ce qui accroît la valeur de la fiabilité et de la stabilité des cadences dans la gestion des programmes. Les programmes de défense fournissent un lest pluriannuel aux perspectives de production, les livraisons de F-35 atteignant un record en 2025 et un important contrat de suivi qui soutient la capacité et l'investissement des fournisseurs. L'aviation d'affaires reste compétitive à l'extrémité ultra-long-courrier, où les lancements de produits et les certifications façonnent la dynamique des parts entre les grandes marques. À tous les niveaux, l'exécution en matière de qualité, de livraison et de maîtrise des coûts reste déterminante, les donneurs d'ordres se concentrant sur la performance et la résilience des fournisseurs.

Le déploiement stratégique de capitaux soutient les mises à niveau de fabrication et la réduction des risques dans les flux de travail critiques du marché de la fabrication aéronautique en Amérique du Nord. GE Aerospace s'est engagé à investir 1 milliard USD dans la fabrication américaine en 2026 pour augmenter la capacité LEAP et développer des moteurs à cycle adaptatif, ce qui renforce la capacité du segment propulsion à répondre à la demande civile et militaire. Les cycles de mise à niveau de l'avionique et des communications se poursuivent à mesure que les capacités NextGen passent en opérations standard, ce qui incite aux rétrofits et aux améliorations en ligne de production pour les postes de pilotage connectés. Les progrès en matière de certification dans l'aviation d'affaires introduisent de nouvelles cabines et enveloppes de performance, stimulant la demande de reconfiguration intérieure et de commandes de systèmes associés. Les donneurs d'ordres mettent l'accent sur la fabrication numérique, les matériaux avancés et l'automatisation pour améliorer les rendements et réduire les reprises, améliorant ainsi le débit global sur le marché de la fabrication aéronautique en Amérique du Nord.

L'électrification et la mobilité aérienne avancée ouvrent de nouveaux bassins de contenu adressables pour les fournisseurs établis d'avionique, de batteries et de propulsion électrique sur le marché de la fabrication aéronautique en Amérique du Nord. Archer a rapporté que la FAA a accepté toutes les soumissions de moyens de conformité pour son aéronef Midnight et a décrit les premiers vols commerciaux ciblés pour 2026, faisant avancer la voie de commercialisation des eVTOL. Electra a soumis une demande de certification de type Part 23 pour son EL-9 hybride électrique en décembre 2025, signalant des progrès dans les concepts de décollage et d'atterrissage courts pour les marchés régionaux. L'expansion de l'infrastructure de carburant d'aviation durable soutient des vecteurs de croissance supplémentaires pour les fournisseurs d'équipements de procédé et d'instrumentation à mesure que les projets financés en 2025 et 2026 avancent. Les entreprises qui alignent leurs portefeuilles sur l'efficacité, la durabilité et les opérations numériques sont positionnées pour capter un contenu à plus haute valeur ajoutée et maintenir leur croissance sur le marché de la fabrication aéronautique en Amérique du Nord.

Leaders du secteur de la fabrication aéronautique en Amérique du Nord

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

GE Aerospace (General Electric Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GE Aerospace a annoncé son intention d'investir 1 milliard USD supplémentaire dans ses installations de fabrication américaines et son réseau de fournisseurs en 2026. Cet investissement vise à accélérer les livraisons de moteurs, à augmenter la production de composants qui prolongent les intervalles entre les visites en atelier de maintenance, et à renforcer la production de défense pour répondre à la demande militaire croissante.

- Février 2026 : Transports Canada a approuvé les jets d'affaires Gulfstream G700 et G800, permettant l'entrée en service de nouvelles plateformes ultra-long-courriers.

- Janvier 2026 : Bombardier a annoncé une expansion de 100 millions USD de son centre de fabrication de Dorval, au Québec, pour soutenir la hausse des cadences de production de la gamme de jets d'affaires Global.

Périmètre du rapport sur le marché de la fabrication aéronautique en Amérique du Nord

Le marché de la fabrication aéronautique en Amérique du Nord comprend la production d'aéronefs commerciaux, militaires et d'aviation générale, ainsi que leurs composants et systèmes. Le marché bénéficie d'une base de fabrication géographiquement concentrée, avec les États-Unis comme principal producteur, soutenu par des programmes aérospatiaux au Canada et au Mexique.

Le marché de la fabrication aéronautique en Amérique du Nord est segmenté par type d'aéronef, composant, matériau et géographie. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par composant, le marché est segmenté en structures de cellule, systèmes de propulsion, systèmes avioniques et de commande de vol, modules de cabine et d'aménagement intérieur, trains d'atterrissage et actionnement, et autres composants. Par matériau, le marché est segmenté en alliages d'aluminium, composites en fibres de carbone, alliages de titane, acier haute résistance et autres matériaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la fabrication aéronautique en Amérique du Nord dans trois pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aviation commerciale | Aéronefs monocouloirs |

| Aéronefs long-courriers | |

| Jets régionaux | |

| Aviation militaire | Aéronefs de combat |

| Aéronefs non combattants | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Aéronefs turbopropulseurs | |

| Aéronefs à pistons | |

| Hélicoptères |

| Structures de cellule |

| Systèmes de propulsion |

| Systèmes avioniques et de commande de vol |

| Modules de cabine et d'aménagement intérieur |

| Trains d'atterrissage et actionnement |

| Autres composants |

| Alliages d'aluminium |

| Composites en fibres de carbone |

| Alliages de titane |

| Acier haute résistance |

| Autres matériaux |

| États-Unis |

| Canada |

| Mexique |

| Par type d'aéronef | Aviation commerciale | Aéronefs monocouloirs |

| Aéronefs long-courriers | ||

| Jets régionaux | ||

| Aviation militaire | Aéronefs de combat | |

| Aéronefs non combattants | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Aéronefs turbopropulseurs | ||

| Aéronefs à pistons | ||

| Hélicoptères | ||

| Par composant | Structures de cellule | |

| Systèmes de propulsion | ||

| Systèmes avioniques et de commande de vol | ||

| Modules de cabine et d'aménagement intérieur | ||

| Trains d'atterrissage et actionnement | ||

| Autres composants | ||

| Par matériau | Alliages d'aluminium | |

| Composites en fibres de carbone | ||

| Alliages de titane | ||

| Acier haute résistance | ||

| Autres matériaux | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de la fabrication aéronautique en Amérique du Nord jusqu'en 2031 ?

La taille du marché de la fabrication aéronautique en Amérique du Nord est de 288,53 milliards USD en 2026 et devrait atteindre 383,79 milliards USD d'ici 2031 à un TCAC de 5,87 % sur la période 2026 à 2031.

Quels segments sont en tête et connaissent la croissance la plus rapide au sein du marché de la fabrication aéronautique en Amérique du Nord ?

L'aviation commerciale était en tête avec 59,76 % en 2025, tandis que l'aviation militaire devrait croître à un TCAC de 7,98 % jusqu'en 2031, et les systèmes avioniques et de commande de vol constituent le domaine de composants à la croissance la plus rapide avec un TCAC de 6,60 %.

Comment les infrastructures et la modernisation de la gestion du trafic aérien affectent-elles le marché de la fabrication aéronautique en Amérique du Nord ?

Les subventions d'infrastructure de la FAA et la transition des capacités NextGen telles que l'ADS-B et le Data Comm vers des opérations en mode stable génèrent une demande pluriannuelle pour les systèmes aéroportuaires et l'avionique connectée.

Quelles tendances en matière de matériaux façonnent la production d'aéronefs en Amérique du Nord ?

Les alliages d'aluminium conservent la plus grande part, tandis que les composites en fibres de carbone progressent avec un TCAC de 6,91 % à mesure que les équipementiers privilégient la réduction de masse et l'efficacité énergétique dans les structures primaires.

Quels pays stimulent les performances régionales en Amérique du Nord ?

Les États-Unis représentaient 65,98 % de la production régionale en 2025, et le Canada est le pays à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031, soutenu par la solidité des jets d'affaires et l'intégration des fournisseurs.

Quels mouvements récents indiquent des investissements stratégiques sur le marché de la fabrication aéronautique en Amérique du Nord ?

L'investissement de 1 milliard USD de GE Aerospace dans la fabrication américaine en mars 2026, les livraisons record de F-35 en 2025 avec un important contrat de suivi, et les nouvelles certifications dans l'aviation d'affaires signalent une expansion soutenue des capacités et une avancée des produits.

Dernière mise à jour de la page le: