Taille et part du marché du stamping automobile en acier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 19.43 Milliards de dollars |

| Taille du Marché (2030) | 23.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stamping automobile en acier en Amérique du Nord par Mordor Intelligence

Le marché du stamping automobile en acier en Amérique du Nord a atteint 19,43 milliards USD en 2025 et devrait croître à un CAGR de 3,62 %, portant la taille du marché du stamping automobile en acier en Amérique du Nord à 23,22 milliards USD d'ici 2030. Le renforcement des règles de contenu régional de l'ACEUM, les programmes continus d'allègement de la masse et les mises à niveau de l'automatisation soutiennent cette expansion mesurée, même si la gigacoulée en aluminium exerce une pression concurrentielle. L'acier conserve une part dominante de 57 % dans la construction moyenne des véhicules, car les nuances à haute résistance avancée peuvent répondre aux exigences de sécurité en cas de collision, de coût et de durabilité plus facilement que les matériaux alternatifs. La dynamique d'investissement est robuste : les nouveaux fours à arc électrique, les lignes de presses servo et les ateliers de presse intégrés raccourcissent les chaînes d'approvisionnement et renforcent le marché du stamping automobile en acier en Amérique du Nord face à la volatilité mondiale. Les vents porteurs de la demande se renforcent davantage à mesure que la relocalisation des enclos de batteries s'accélère sous les règles de contenu de la loi sur la réduction de l'inflation, offrant aux fournisseurs régionaux un avantage décisif en termes de coût et de logistique.

Principaux enseignements du rapport

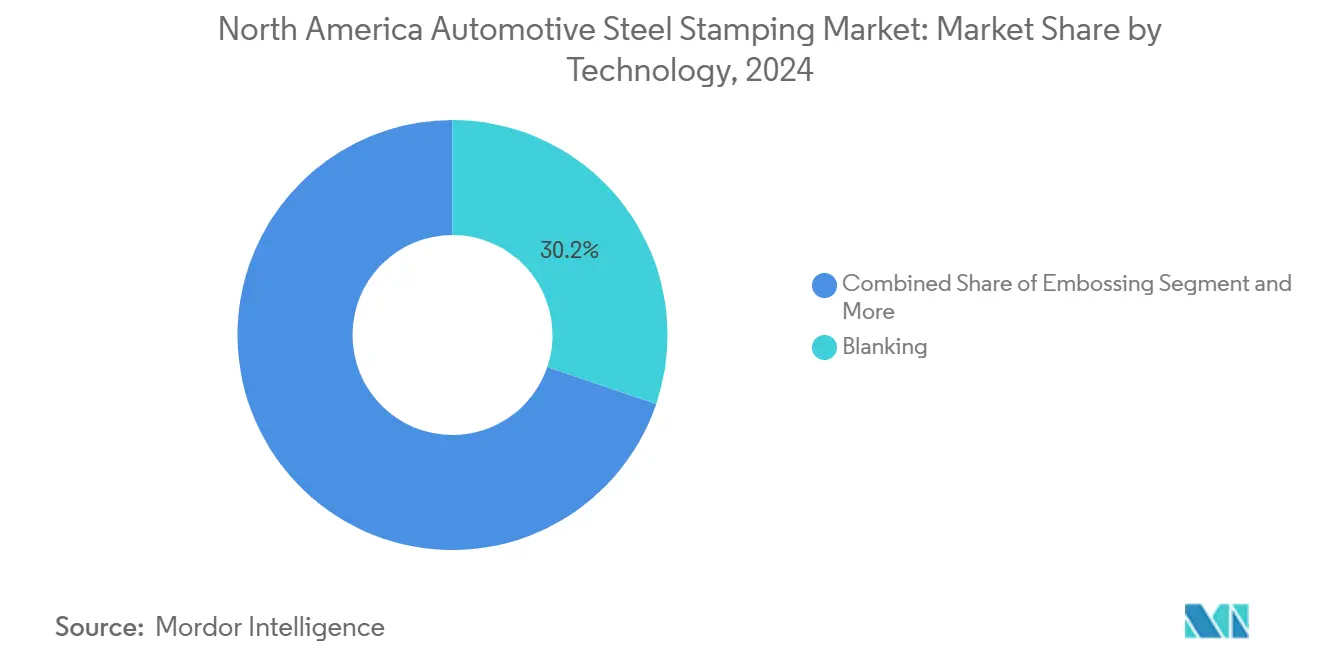

- Par technologie, le découpage a contribué à 30,23 % de la taille du marché du stamping automobile en acier en Amérique du Nord en 2024, et les autres technologies devraient progresser à un CAGR de 5,07 % jusqu'en 2030.

- Par procédé, le formage de tôle a représenté 35,12 % du chiffre d'affaires de 2024, tandis que l'estampage à chaud devrait afficher le CAGR le plus rapide de 8,04 % sur la période de prévision.

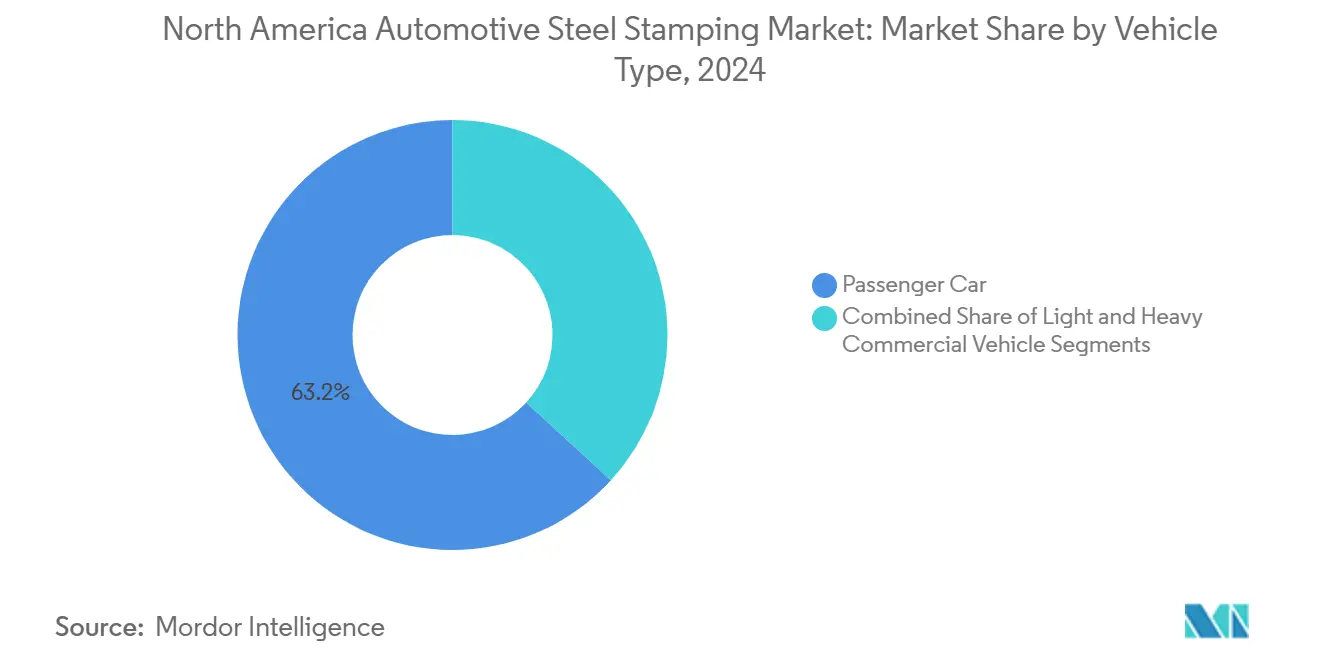

- Par type de véhicule, les voitures particulières ont représenté 63,17 % de la valeur de 2024, mais les véhicules utilitaires légers progresseront à un CAGR de 5,03 % jusqu'en 2030.

- Par propulsion, les véhicules à moteur à combustion interne ont conservé une part de 72,36 % en 2024, et les véhicules électriques enregistreront le CAGR le plus élevé de 14,18 % jusqu'en 2030.

- Par géographie, les États-Unis ont représenté 68,42 % de la part du marché du stamping automobile en acier en Amérique du Nord en 2024, tandis que le Mexique devrait se développer à un CAGR de 4,53 % jusqu'en 2030.

Tendances et perspectives du marché du stamping automobile en acier en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la production de véhicules légers en Amérique du Nord | +0.8% | États-Unis et Canada, avec des retombées au Mexique | Court terme (≤ 2 ans) |

| Demande des constructeurs automobiles pour les stampings en AHSS/UHSS | +1.2% | Mondial, avec une concentration aux États-Unis et au Mexique | Moyen terme (2-4 ans) |

| Règles de l'ACEUM favorisant les fournisseurs locaux | +0.9% | Amérique du Nord, en particulier le corridor États-Unis-Mexique | Long terme (≥ 4 ans) |

| Automatisation réduisant les coûts de stamping | +0.4% | Centres de fabrication des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Relocalisation pour la conformité à la loi sur la réduction de l'inflation | +0.6% | États-Unis, premiers gains dans le Michigan, l'Ohio, le Tennessee | Moyen terme (2-4 ans) |

| Demande de mégastampings EV remplaçant la gigacoulée | +0.3% | Amérique du Nord, concentrée dans les centres de production de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la production de véhicules légers en Amérique du Nord après la pandémie

La production de véhicules légers en Amérique du Nord a atteint 15,7 millions d'unités en 2024, marquant une trajectoire de reprise qui corrèle directement avec la demande de stamping, chaque véhicule nécessitant environ 200 à 300 composants estampés. Le rebond s'accélère grâce à la normalisation de la chaîne d'approvisionnement et au réapprovisionnement des stocks, les constructeurs automobiles comme GM et Ford reprenant des calendriers de production complets après les perturbations induites par la pandémie. La consommation d'acier dans le secteur automobile fait preuve de résilience, Cleveland-Cliffs signalant que 26 % des ventes d'acier vont directement aux marchés automobiles au deuxième trimestre 2025, soulignant l'élan de reprise du secteur. Cette hausse de la production crée des effets multiplicateurs pour les fournisseurs de stamping, car l'augmentation de l'assemblage de véhicules entraîne une demande proportionnelle pour les panneaux de carrosserie, les composants structurels et les pièces critiques pour la sécurité. Le schéma de reprise suggère une croissance soutenue jusqu'en 2026, avec des projections indiquant 16,1 millions d'unités par an, soutenant les améliorations du taux d'utilisation des capacités de l'industrie du stamping.

La pression des constructeurs automobiles pour l'allègement de la masse stimule la demande de stampings en AHSS et UHSS

Les normes d'économie de carburant moyenne des entreprises (CAFE) imposent des augmentations annuelles de 2 % pour les voitures particulières jusqu'en 2031, obligeant les constructeurs automobiles à adopter des matériaux avancés qui réduisent le poids des véhicules tout en maintenant l'intégrité structurelle. Les aciers AHSS et UHSS permettent des réductions de poids allant jusqu'à 25 % dans les structures de carrosserie par rapport à l'acier conventionnel, avec des résistances à la traction atteignant 1 500 à 2 000 MPa grâce aux procédés d'estampage à chaud. La technologie d'intégration multi-pièces d'ArcelorMittal démontre des avantages en termes de coût par rapport au moulage sous pression en aluminium tout en atteignant des économies de poids similaires, positionnant le stamping en acier comme la solution privilégiée pour les véhicules de production en série. L'impératif d'allègement s'intensifie avec l'adoption des véhicules électriques, où chaque kilogramme économisé dans la structure de la carrosserie se traduit par une autonomie de batterie étendue et des coûts de matériaux réduits. Les nuances d'acier avancées comme Fortiform® permettent l'estampage à froid de composants à ultra-haute résistance, élargissant la flexibilité de conception tout en maintenant l'efficacité de fabrication.

Renforcement des règles de contenu régional de l'ACEUM favorisant les stampeurs d'acier locaux

L'exigence de contenu en valeur régionale de 75 % de l'ACEUM, récemment portée à 85 % par décret exécutif avec des plans pour atteindre 90 % d'ici 2026, remodèle fondamentalement les chaînes d'approvisionnement automobiles en imposant l'approvisionnement local[1]"Trump porte la règle de contenu automobile de l'ACEUM à 85 %," Mexico Business News, mexicobusiness.news.. Les règles d'approvisionnement en acier et en aluminium exigent 70 % d'approvisionnement nord-américain, créant des avantages concurrentiels pour les fournisseurs de stamping régionaux tout en imposant des droits de douane de 25 % sur les importations non conformes[2]"L'Accord États-Unis-Mexique-Canada (ACEUM)," ustr.gov.. Ce cadre réglementaire génère 34 milliards USD de nouveaux investissements automobiles et 76 000 emplois sur 5 ans, les opérations de stamping bénéficiant des exigences de proximité et des mandats de localisation de la chaîne d'approvisionnement. Les règles de contenu en valeur de main-d'œuvre exigeant 40 à 45 % de fabrication à salaire élevé incitent davantage aux opérations de stamping nationales, car les constructeurs automobiles recherchent des fournisseurs conformes pour éviter les pénalités tarifaires. Le renforcement réglementaire crée des barrières pour les fournisseurs asiatiques tout en élargissant les opportunités de marché pour les stampeurs nord-américains établis ayant des relations existantes avec les constructeurs automobiles.

Investissements dans l'automatisation réduisant le coût par pièce dans les presses de stamping

L'investissement de 200 millions USD de BMW dans son atelier de presse à Spartanburg démontre l'engagement de l'industrie envers l'automatisation, avec une technologie servo et une robotique avancée qui améliorent la qualité des pièces tout en réduisant les temps de cycle. L'acquisition par Martinrea de presses de 3 000 tonnes et 1 600 tonnes à vitesse variable illustre comment les fournisseurs de rang 1 exploitent l'automatisation pour améliorer le débit et le contrôle qualité[3]"Un fournisseur de rang 1 maîtrise les stampings massifs avec une presse de 3 000 tonnes," The fabricator, thefabricator.com. . La presse de stamping CX Series de SIMPAC, spécialement conçue pour les applications de véhicules électriques, intègre un contrôle qualité piloté par l'IA et des systèmes de maintenance prédictive qui réduisent les temps d'arrêt et améliorent l'efficacité opérationnelle. Ces investissements dans l'automatisation permettent aux stampeurs de concurrencer les régions à faible coût tout en maintenant les normes de qualité requises pour les composants automobiles critiques pour la sécurité. Le cycle d'adoption technologique s'accélère à mesure que les fournisseurs cherchent à compenser les augmentations des coûts de main-d'œuvre et à améliorer leur compétitivité face aux technologies de fabrication émergentes comme la gigacoulée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'acier plat | -0.7% | États-Unis et Canada, impact modéré au Mexique | Court terme (≤ 2 ans) |

| Adoption plus lente des véhicules électriques à batterie | -0.5% | Amérique du Nord, concentrée dans les segments de véhicules électriques haut de gamme | Moyen terme (2-4 ans) |

| Pression à la réduction des coûts des constructeurs automobiles sur les fournisseurs de rang 1 | -0.4% | États-Unis et Canada, en particulier la base de fournisseurs de rang 1 | Moyen à long terme (2 à 4+ ans) |

| Substitution par l'aluminium et les composites | -0.2% | Mondial, prononcé dans les applications d'allègement et de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier plat en Amérique du Nord

La volatilité des prix de l'acier a atteint des niveaux critiques en 2024, avec des prix de la bobine laminée à chaud fluctuant entre 800 et 1 000 USD par tonne, créant une pression sur les marges des fournisseurs de stamping qui opèrent généralement sur des contrats de prix de 3 à 6 mois tout en faisant face à des changements immédiats des coûts des matériaux. Les procédures de litiges commerciaux contre les importations d'acier revêtu en provenance de plusieurs pays introduisent une incertitude supplémentaire, avec des droits potentiels affectant la dynamique des prix intérieurs et la compétitivité des fournisseurs. L'inflation des coûts des matières premières, les fluctuations des prix de l'énergie et les tensions géopolitiques contribuent à l'instabilité des prix, l'acier représentant 60 à 70 % des coûts de production du stamping. Les fournisseurs de stamping mettent en œuvre des stratégies de gestion des risques comprenant des contrats à long terme, l'optimisation des stocks et la substitution de matériaux, mais la volatilité des prix reste un défi persistant affectant la rentabilité et la planification des investissements. La volatilité affecte particulièrement les petits fournisseurs qui manquent de capacités de couverture et de pouvoir de négociation avec les aciéries.

Une adoption des véhicules électriques à batterie plus lente que prévu freine les volumes de stamping supplémentaires

Les taux de pénétration des véhicules électriques à batterie sont inférieurs aux projections initiales, les prévisions du secteur ajustant la part de marché des véhicules électriques à batterie à 20-30 % d'ici 2030 par rapport aux estimations antérieures de 40-50 %, ce qui affecte directement la demande de stamping supplémentaire pour les composants spécifiques aux véhicules électriques. La résistance des consommateurs aux prix plus élevés des véhicules électriques, les limites de l'infrastructure de recharge et l'anxiété liée à l'autonomie contribuent aux retards d'adoption, les constructeurs automobiles comme Ford réduisant leurs plans de production de véhicules électriques et se concentrant sur les groupes motopropulseurs hybrides. La transition plus lente affecte la demande de stamping des enclos de batteries, chaque véhicule électrique nécessitant des composants structurels spécialisés d'une valeur de 500 à 800 USD par véhicule en contenu de stamping. Les résultats du deuxième trimestre 2024 de Magna reflètent ce défi, avec des volumes de véhicules électriques inférieurs aux attentes affectant les opérations d'assemblage et la demande de composants. Les fournisseurs de stamping doivent équilibrer les investissements en capacité pour les composants de véhicules électriques tout en maintenant les capacités de production à moteur à combustion interne pendant la période de transition prolongée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'automatisation renforce la domination du découpage

La technologie de découpage représente 30,23 % de la part de marché en 2024, reflétant son rôle fondamental dans la création de pièces initiales pour les opérations de formage ultérieures sur toutes les plateformes de véhicules. La domination du segment découle de sa polyvalence dans le traitement des aciers conventionnels et à haute résistance avancée, les lignes de découpage modernes étant capables de traiter des épaisseurs de matériaux de 0,5 mm à 6 mm tout en maintenant des tolérances serrées. Le segment des autres technologies s'accélère à un CAGR de 5,07 % de 2025 à 2030, porté par les innovations en matière de frappe, de bridage et de procédés de formage spécialisés qui permettent des géométries complexes requises pour les enclos de batteries de véhicules électriques et les composants structurels. Les opérations d'emboutissage gagnent du terrain pour les applications d'allègement, créant des motifs de rigidification stratégiques qui réduisent l'utilisation des matériaux tout en maintenant l'intégrité structurelle.

Les procédés de pliage connaissent une demande régulière pour la production de composants de châssis et de suspension, tandis que la technologie de frappe trouve des applications de niche dans les composants de précision nécessitant un contrôle dimensionnel exact. L'évolution du mix technologique reflète le passage des constructeurs automobiles vers des approches de fabrication intégrées, où plusieurs opérations de formage se combinent au sein de lignes de presse uniques pour réduire la manutention et améliorer la cohérence de la qualité. Des outils de simulation avancés comme BM-Stamp d'ESI permettent aux stampeurs d'optimiser les paramètres de processus et de réduire les cycles de développement par essais et erreurs, soutenant l'adoption de technologies de formage complexes dans l'ensemble du secteur.

Par procédé : l'estampage à chaud révolutionne les exigences de résistance

La technologie d'estampage à chaud progresse à un CAGR de 8,04 % de 2025 à 2030, transformant la production d'acier à ultra-haute résistance grâce à des procédés de chauffage et de trempe contrôlés qui atteignent des résistances à la traction dépassant 1 500 MPa. Le formage de tôle maintient une part de marché de 35,12 % en 2024, englobant les opérations traditionnelles d'emboutissage profond et de matrice progressive qui forment des panneaux de carrosserie complexes et des composants structurels. L'évolution du segment des procédés reflète l'adoption croissante par les constructeurs automobiles de techniques de trempe différenciée, où le refroidissement différentiel crée des zones de résistance variables au sein de composants uniques pour optimiser les performances en cas de collision et la réduction du poids. L'installation d'AP&T chez Simwon au Texas démontre les gains d'efficacité de l'estampage à chaud, atteignant des améliorations de production de 15 à 20 % par rapport aux méthodes de formage conventionnelles.

Les procédés de formage par rouleau servent des applications spécialisées dans les rails structurels et les composants de renforcement, tandis que la fabrication métallique englobe les opérations secondaires comprenant le soudage, l'assemblage et la finition. Le paysage des procédés évolue vers des cellules de fabrication intégrées qui combinent plusieurs opérations, réduisant la manutention des matériaux et améliorant le contrôle qualité tout au long de la séquence de production. La trajectoire de croissance de l'estampage à chaud s'aligne sur les exigences réglementaires en matière de sécurité et les mandats d'allègement, car les composants durcis sous presse permettent une réduction de poids de 20 à 40 % dans les structures de carrosserie des véhicules tout en améliorant la protection en cas de collision.

Par type de véhicule : les segments commerciaux stimulent la croissance

Les véhicules utilitaires légers s'accélèrent à un CAGR de 5,03 % de 2025 à 2030, dépassant la performance régulière des voitures particulières, car la demande de logistique de commerce électronique et de livraison du dernier kilomètre augmente en Amérique du Nord. Les voitures particulières maintiennent une part de marché de 63,17 % en 2024, reflétant leur domination continue dans les volumes globaux de production de véhicules et le contenu de stamping par unité. Le segment des véhicules commerciaux bénéficie de l'expansion de 3 milliards USD de Ford pour le Super Duty et de la demande croissante de véhicules de livraison électriques qui nécessitent des structures de montage de batteries spécialisées et des composants de châssis renforcés. Les véhicules commerciaux lourds représentent le plus petit segment mais font preuve de résilience grâce aux dépenses d'infrastructure et à la croissance du transport de fret, l'investissement de 700 millions USD de Volvo au Mexique soulignant la confiance internationale dans les marchés de véhicules commerciaux nord-américains.

La segmentation par type de véhicule reflète l'évolution des préférences des consommateurs et les influences réglementaires, les normes CAFE stimulant les initiatives d'allègement dans toutes les catégories tandis que les réglementations de sécurité imposent des composants structurels plus solides. Les exigences de stamping des véhicules commerciaux diffèrent significativement de celles des voitures particulières, nécessitant des matériaux plus épais, des capacités de presse plus importantes et des techniques de formage spécialisées pour les applications lourdes. La dynamique du segment suggère une croissance soutenue dans les applications commerciales à mesure que la régionalisation de la chaîne d'approvisionnement et l'expansion du commerce électronique créent une demande à long terme pour des plateformes de véhicules commerciaux spécialisées.

Par propulsion : la transition vers les véhicules électriques accélère l'innovation des composants

Les véhicules électriques progressent à un CAGR de 14,18 % de 2025 à 2030, portés par les exigences des enclos de batteries et les modifications structurelles nécessaires à l'intégration de l'architecture des véhicules électriques. Les moteurs à combustion interne maintiennent une part de marché de 72,36 % en 2024, reflétant la période de transition prolongée et l'adoption des groupes motopropulseurs hybrides qui combinent des composants à moteur à combustion interne et électriques au sein de plateformes de véhicules uniques. La segmentation par propulsion révèle des changements fondamentaux dans les exigences de stamping, les véhicules électriques nécessitant des structures de protection de batteries spécialisées, des planchers renforcés et des systèmes de gestion des chocs modifiés qui diffèrent substantiellement des véhicules à moteur à combustion interne conventionnels. L'enclos de batterie OPTiForm™ de Magna démontre les avantages de l'acier dans les applications de véhicules électriques, utilisant l'emboutissage profond pour créer des conceptions à composant unique qui améliorent l'efficacité structurelle tout en réduisant la complexité de l'assemblage.

L'évolution du mix de propulsion crée des défis doubles pour les stampeurs, qui doivent investir dans des outillages spécifiques aux véhicules électriques tout en maintenant les capacités de production à moteur à combustion interne pendant la période de transition. Les véhicules électriques à batterie nécessitent environ 50 % de contenu en acier durci sous presse de plus que les véhicules conventionnels, créant des opportunités pour les procédés de formage avancés et les matériaux à haute résistance. Les groupes motopropulseurs hybrides représentent un segment intermédiaire nécessitant des composants pour les deux systèmes de propulsion, ajoutant de la complexité aux opérations de stamping tout en assurant une stabilité des volumes pendant la transition vers les véhicules électriques.

Analyse géographique

En 2024, les États-Unis représentaient 68,42 % du marché du stamping automobile en acier en Amérique du Nord, soutenus par des clusters bien établis dans le Michigan, l'Ohio, le Tennessee, l'Alabama et la Caroline du Sud. Le modèle verticalement intégré de Cleveland-Cliffs alimente ces pôles avec de la bobine de qualité automobile, réduisant la logistique et les tampons de stocks. Les investissements des constructeurs automobiles tels que l'expansion de 3 milliards USD de Ford pour le Super Duty et l'atelier de presse de 200 millions USD de BMW soutiennent la demande intérieure. Les crédits de contenu de la loi sur la réduction de l'inflation récompensent en outre les travaux locaux sur les enclos de batteries, consolidant les avantages de proximité des fournisseurs.

Le Mexique devrait afficher le CAGR le plus rapide de 4,53 % jusqu'en 2030. Le complexe de fours à arc électrique de 5,8 milliards USD de Hyundai Steel, la ligne de véhicules électriques de 1,6 milliard USD de Stellantis et l'usine d'assemblage de 700 millions USD de Volvo élargissent l'autosuffisance en matériaux et augmentent le taux d'utilisation des presses le long des corridors du Bajío et de Nuevo León. Les coûts de main-d'œuvre plus bas et la certitude tarifaire de l'ACEUM renforcent l'attractivité du Mexique pour les programmes orientés vers l'exportation et le marché intérieur. Les aciéristes locaux tels que DeAcero et ArcelorMittal élargissent les lignes de largeur de bobine et de revêtement pour répondre aux exigences des spécifications automobiles, raccourcissant les cycles de commande pour les stampeurs voisins.

Le Canada maintient une part stable mais modeste, soutenue par le pôle de véhicules électriques de Honda de 15 milliards CAD (11,1 milliards USD) en Ontario et les initiatives de co-localisation des fournisseurs. L'abondance d'énergie hydroélectrique et les aspirations à l'acier bas carbone sous-tendent des projets pilotes d'acier vert, tandis que les lignes intégrées de stamping et d'assemblage du complexe d'Oakville de Ford illustrent la flexibilité entre les mix de volumes à moteur à combustion interne et à véhicules électriques. Le commerce transfrontalier maintient environ 55 % des stampings fabriqués au Canada dans les assemblages finaux américains, renforçant l'interdépendance de l'écosystème trilatéral.

Paysage concurrentiel

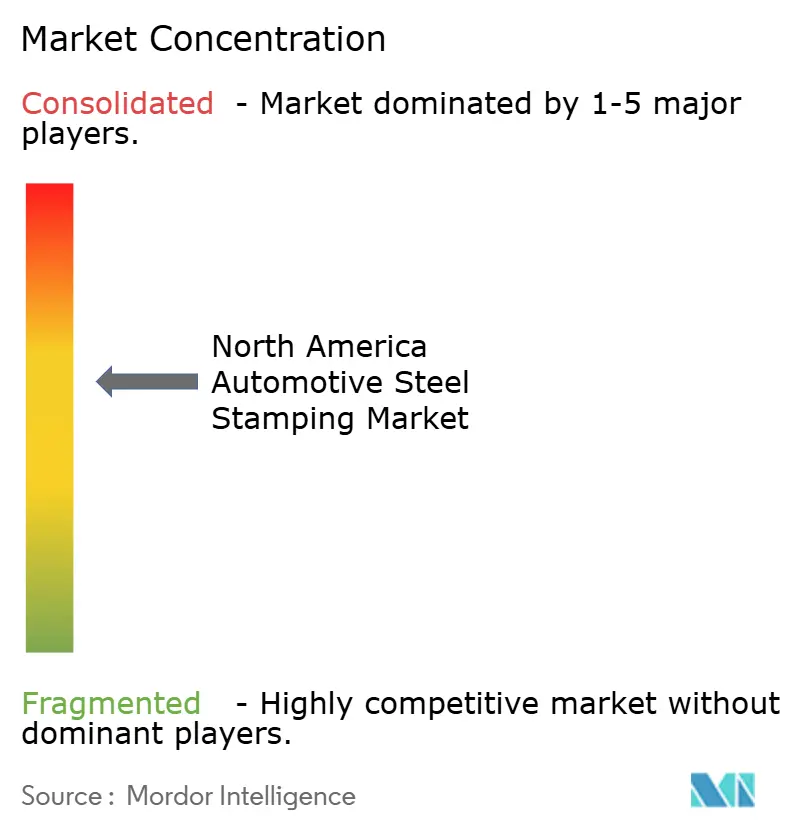

L'intensité concurrentielle est modérée. Les cinq premiers fournisseurs — Cleveland-Cliffs, Magna, Gestamp, Martinrea et American Axle — détenaient collectivement environ 38 % du chiffre d'affaires de 2024, laissant une place significative aux spécialistes régionaux. L'intégration verticale et l'échelle sous-tendent la résilience des marges de Cleveland-Cliffs, tandis que Magna exploite sa capacité multi-procédés dans les enclos de batteries et les modules de carrosserie en blanc. Gestamp et Martinrea mettent l'accent sur l'automatisation des presses servo et l'expertise en estampage à chaud pour répondre aux feuilles de route d'allègement des constructeurs automobiles. La fusion proposée d'American Axle avec Dowlais créera une entité de 12 milliards USD couvrant la transmission et le formage métallique avancé, visant des synergies d'approvisionnement et de vente croisée.

La consolidation se poursuivra probablement à mesure que les fournisseurs de rang 1 absorberont les ateliers plus petits pour sécuriser les capacités et diluer les frais généraux dans un environnement de mandats de réduction des coûts des constructeurs automobiles. Simultanément, les producteurs de composites tels que le récemment rebaptisé ANDRITZ Schuler mettent en évidence des voies alternatives mais vendent toujours des presses à haute tonnage aux stampeurs d'acier, indiquant une intention complémentaire plutôt que purement perturbatrice. Les facteurs de succès tournent de plus en plus autour de l'analyse numérique de la qualité, de l'alignement de l'empreinte régionale avec les calendriers de lancement des véhicules électriques et de la flexibilité pour déplacer le tonnage entre les architectures à moteur à combustion interne et à véhicules électriques sans reconfigurer entièrement les halls de production.

Leaders du secteur du stamping automobile en acier en Amérique du Nord

Magna International Inc.

Gestamp Automoción S.A.

Martinrea International Inc.

Flex-N-Gate Corporation

Autokiniton US Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cleveland-Cliffs a signalé des expéditions d'acier record de 4,3 millions de tonnes nettes avec 26 % des ventes directement aux marchés automobiles, démontrant la position dominante du producteur d'acier intégré dans les chaînes d'approvisionnement du stamping automobile tout en atteignant 4,9 milliards USD de revenus trimestriels.

- Mars 2025 : Hyundai Steel a annoncé un investissement de 5,8 milliards USD en Louisiane pour une aciérie intégrée basée sur un four à arc électrique produisant 2,7 millions de tonnes métriques de plaques d'acier automobile par an d'ici 2029, soutenant les opérations de stamping régionales avec un approvisionnement en matériaux amélioré.

- Juin 2024 : BMW Manufacturing a ouvert son premier atelier de presse en Amérique du Nord à Spartanburg, en Caroline du Sud, investissant plus de 200 millions USD pour estamper des pièces en tôle pour le BMW X3 avec une capacité de 10 000 pièces par jour grâce à une technologie servo avancée.

Portée du rapport sur le marché du stamping automobile en acier en Amérique du Nord

| Découpage |

| Emboutissage |

| Frappe |

| Bridage |

| Pliage |

| Autres technologies |

| Formage par rouleau |

| Estampage à chaud |

| Formage de tôle |

| Fabrication métallique |

| Autres procédés |

| Voiture particulière |

| Véhicule utilitaire léger |

| Véhicule utilitaire lourd |

| Moteur à combustion interne (MCI) |

| Véhicule électrique (VE) |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Découpage |

| Emboutissage | |

| Frappe | |

| Bridage | |

| Pliage | |

| Autres technologies | |

| Par procédé | Formage par rouleau |

| Estampage à chaud | |

| Formage de tôle | |

| Fabrication métallique | |

| Autres procédés | |

| Par type de véhicule | Voiture particulière |

| Véhicule utilitaire léger | |

| Véhicule utilitaire lourd | |

| Par propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique (VE) | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du stamping automobile en acier en Amérique du Nord en 2025 ?

Il est évalué à 19,43 milliards USD et devrait atteindre 23,22 milliards USD d'ici 2030 à un CAGR de 3,62 %.

Quel procédé de stamping connaît la croissance la plus rapide en Amérique du Nord ?

L'estampage à chaud devrait se développer à un CAGR de 8,04 % jusqu'en 2030, car les aciers durcis sous presse répondent aux normes croissantes de sécurité en cas de collision et d'allègement.

Pourquoi les règles de l'ACEUM sont-elles importantes pour les fournisseurs de stamping régionaux ?

Les seuils de contenu de 85 % en 2025, passant à 90 % en 2026, incitent les constructeurs automobiles à s'approvisionner en 70 % d'acier localement, sécurisant les contrats pour les ateliers de presse nord-américains.

Quel impact la production de véhicules électriques a-t-elle sur les stampings en acier ?

Chaque véhicule électrique à batterie nécessite des enclos spécialisés et des planchers renforcés, entraînant un CAGR de 14,18 % pour la demande de stamping liée aux véhicules électriques.

Quel pays est la base de stamping à la croissance la plus rapide en Amérique du Nord ?

Le Mexique devrait enregistrer un CAGR de 4,53 % jusqu'en 2030, soutenu par 5,8 milliards USD de nouvelles capacités en acier et plusieurs programmes de véhicules électriques des constructeurs automobiles.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Le marché présente une concentration modérée, les principaux constructeurs automobiles et fournisseurs de rang 1 détenant une part significative aux côtés d'une base fragmentée de stampeurs indépendants.

Dernière mise à jour de la page le: