Größe und Marktanteil des nordamerikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

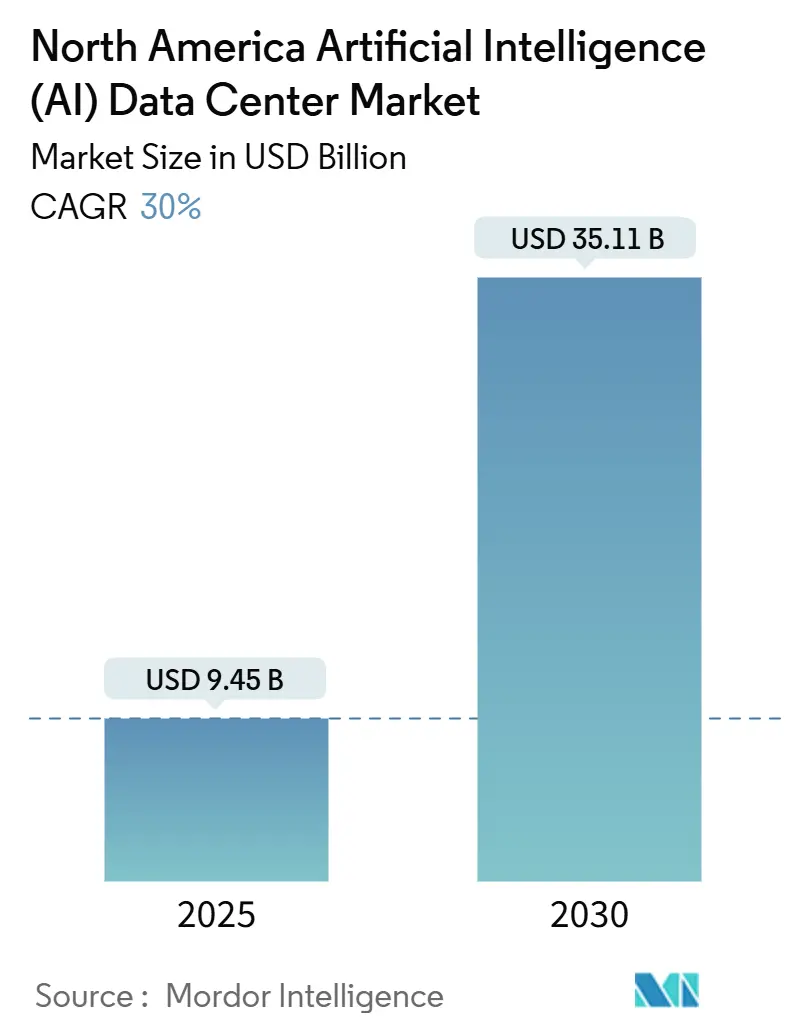

| Marktgröße (2025) | 9.45 Milliarden US-Dollar |

| Marktgröße (2030) | 35.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 30.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Der nordamerikanische Markt für Künstliche-Intelligenz-Rechenzentren erreichte im Jahr 2025 einen Wert von 9,45 Milliarden USD und ist auf Kurs, bis 2030 einen Wert von 35,11 Milliarden USD zu erzielen, wobei eine CAGR von 30,00 % verzeichnet wird; die aktuelle Marktgröße spiegelt den Status der Region als weltweites Epizentrum für die Entwicklung hyperscalefähiger KI-Infrastruktur wider. Die Mehrjahres-Ausbaupläne der Hyperscaler im Umfang von 250 Milliarden USD, der Stimulus des CHIPS-Gesetzes in Höhe von 52 Milliarden USD sowie die sich ausweitenden unternehmensweiten Netto-Null-Mandate verbinden sich, um die Inbetriebnahme von Rechenzentren, die GPU-Beschaffung und die Vertragsabschlüsse für erneuerbare Energien zu beschleunigen. Die Wettbewerbsintensität wird durch das Stargate-Projekt von Microsoft-OpenAI im Wert von 100 Milliarden USD, die regionale Expansion von Amazon im Wert von 150 Milliarden USD sowie eine wachsende Anzahl von Flüssigkühlung-Nachrüstungen geprägt, die die Planungsparameter für Rechenzentren im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren neu definieren. Angebotsengpässe in Northern Virginia und Silicon Valley unterstreichen die strategische Bedeutung des kohlenstoffarmen Energiemixes Kanadas und der Steuerbefreiungen in Texas, während Fachkräftemangel zusätzliche Betriebsrisiken für hochdichte Campusse darstellt. Colocation-Betreiber gewinnen hybride Unternehmensworkloads, Edge-Knoten proliferieren im Zuge des 5G-Ausbaus, und Hardwareinvestitionen übertreffen Softwareausgaben, da GPU-Cluster zur dominanten Kostenkategorie im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren werden.

Wesentliche Erkenntnisse des Berichts

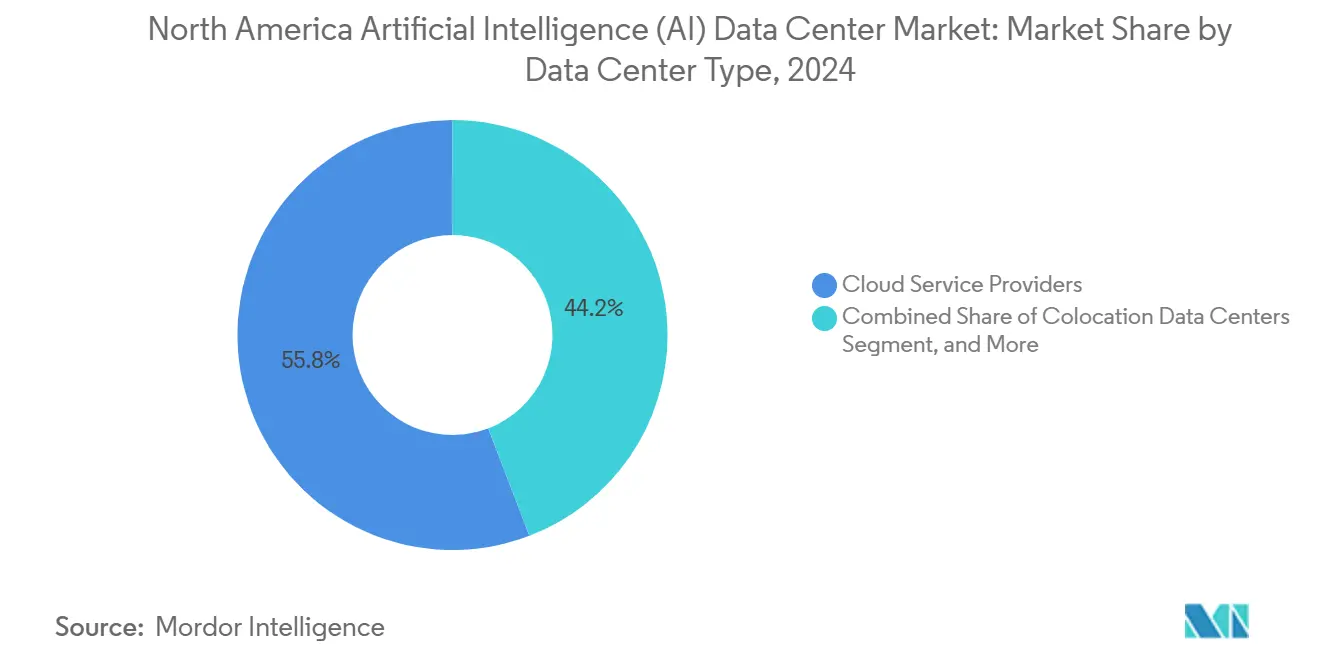

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2024 mit einem Umsatzanteil von 55,82 % im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren, während Colocation-Einrichtungen bis 2030 voraussichtlich mit einer CAGR von 32,56 % wachsen werden.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 45,83 % der Marktgröße des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren auf Softwaretechnologie; die Hardware-Infrastruktur verzeichnet das schnellste Wachstum mit einer CAGR von 31,78 %.

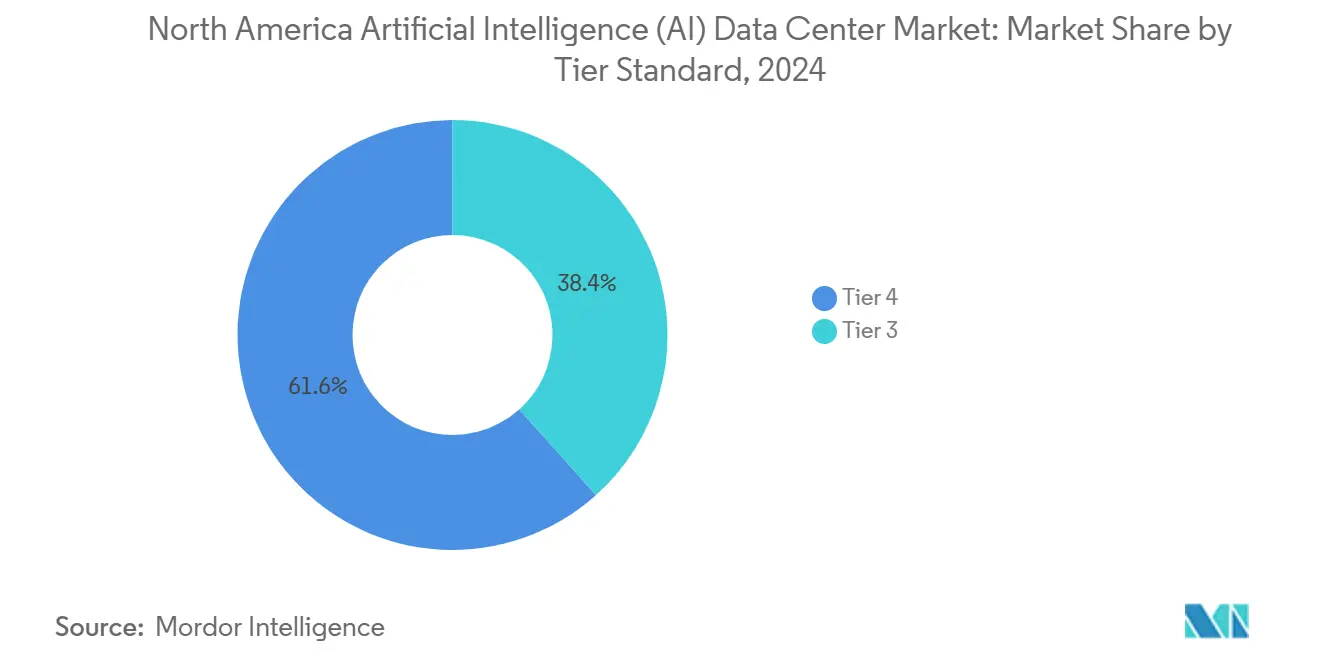

- Nach Tier-Standard hielten Tier-IV-Standorte im Jahr 2024 einen Anteil von 61,63 % am nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren, während Tier-III-Komplexe bis 2030 mit einer CAGR von 32,89 % voranschreiten.

- Nach Endnutzerbranche erfasste IT und IT-Dienstleistungen im Jahr 2024 einen Marktanteil von 33,82 % im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren, während Internet- und Digitalmedia-Workloads während des Prognosezeitraums eine CAGR von 31,45 % erzielen dürften.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2024 einen Marktanteil von 94,71 % im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren; Kanada wird voraussichtlich bis 2030 mit einer CAGR von 33,91 % wachsen.

Trends und Erkenntnisse im nordamerikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der generativen KI-GPU-Cluster-Ausbauten durch US-Hyperscaler | +8.5% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Mittelfristig (2-4 Jahre) |

| Anreize des US-CHIPS-Gesetzes zur Beschleunigung der inländischen KI-Chip-Lieferkette | +6.2% | Hauptsächlich Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Flüssig- und Immersionskühlung in kanadischen Colocation-Hallen | +4.8% | Kanada, Ausweitung auf den nördlichen Teil der USA | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Netto-Null-Mandate treiben grüne Stromlieferverträge für KI-Rechenzentren voran | +5.1% | Global, konzentriert in Kalifornien, Texas, Virginia | Mittelfristig (2-4 Jahre) |

| KI-optimierte Edge-Deployments zur Unterstützung von 5G- und autonomen Fahrzeug-Rollouts | +3.7% | Städtische Zentren in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Steuerbefreiungen auf Staatsebene (Virginia, Texas) zur Senkung der Gesamtbetriebskosten für KI-Rechenzentren | +2.2% | Virginia, Texas, Ausweitung auf weitere Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der generativen KI-GPU-Cluster-Ausbauten durch US-Hyperscaler

Das Ausmaß der Hyperscaler-Deployments ist beispiellos: Allein eine Einrichtung integriert 100.000 NVIDIA H100-GPUs für xAI, und Meta strebt einen aggregierten Bestand von 350.000 GPUs über seine inländischen Campusse an. Diese Ausbauten verbrauchen mehr als 100 MW pro Standort und setzen damit neue Mindestanforderungen für Stromversorgung, Notstromversorgung und Nähe zu Umspannwerken. Die Vereinbarung von Microsoft über erneuerbare Energien im Wert von 10 Milliarden USD mit Brookfield unterstreicht den parallelen Bedarf an Langzeit-Sauberenergiebeschaffung. Verhandlungen über Netzanschlüsse sind zu Prioritäten auf Vorstandsebene geworden, da lokale Lastspitzen alternde Stromnetze belasten. Neue Netzstabilitätsprotokolle entstehen, weil KI-Trainingszyklen anhaltende Hochlastkurven aufweisen, die sich von vorübergehenden Cloud-Datenverkehrsmustern unterscheiden. Der nordamerikanische Markt für Künstliche-Intelligenz-Rechenzentren profitiert daher sowohl von Infrastruktur-CAPEX als auch von einem breiten Spektrum an Nebendienstleistungen, die auf die Einhaltung der Netzintegration abzielen.

Anreize des US-CHIPS-Gesetzes zur Beschleunigung der inländischen KI-Chip-Lieferkette

Die Ohio-Fabs von Intel sicherten sich Bundesanreize in Höhe von 8,5 Milliarden USD zur Herstellung von KI-Beschleunigern bis 2027 und beseitigen damit den GPU-Lieferengpass, der Projekte historisch um bis zu 12 Monate verzögerte. Ergänzende Werke für fortschrittliche Gehäusung in Arizona und Texas ermöglichen die inländische Anbringung von Hochbandbreitenspeicher, der für moderne KI-Siliziumchips entscheidend ist. Exportkontrollregelungen begünstigen inländische Käufer und verschaffen US-Betreibern im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren einen Wettbewerbsvorteil. Universitätskonsortien, die im Rahmen des Gesetzes gefördert werden, beschleunigen die Forschung an Chips der nächsten Generation, was auf weitere Leistungssprünge hinweist, die Rechenzentrumsentwürfe berücksichtigen müssen. Die vertikale Integration über Halbleiterfertigung, Gehäusung und Systemintegration verkürzt daher die Deployment-Zyklen und senkt das Lieferkettenrisiko für Hyperscaler und Colocation-Anbieter gleichermaßen.

Rasche Einführung von Flüssig- und Immersionskühlung in kanadischen Colocation-Hallen

Kanadische Colocation-Anbieter setzen nun in 70 % der KI-fähigen Hallen Flüssigkühlung ein, wodurch die Stromverbrauchseffizienz (PUE) auf 1,05-1,10 gegenüber 1,40-1,60 bei älteren luftgekühlten Räumen gesenkt wird. Rack-Dichten von über 100 kW ermöglichen höhere Einnahmen pro Quadratmeter, was besonders in Toronto, Montreal und Vancouver wertvoll ist, wo die Immobilienkosten über dem regionalen Durchschnitt liegen. GPU-Roadmaps von NVIDIA und AMD setzen zunehmend auf Direkt-Chip- oder Immersionskühlungsschnittstellen, was kanadische Betreiber zu frühen Nutznießern des Hardwareübergangs macht. Provinzielle CO₂-Bepreisungsmechanismen kippen zudem die Renditeberechnungen zugunsten effizienter Kühlnachrüstungen. Diese Vorteile positionieren Kanada sowohl als Entlastungsventil für überfüllte US-Knotenpunkte als auch als Testfeld für die Spezialisierung der Flüssigkühlung-Lieferkette im größeren nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren.

Unternehmensweite Netto-Null-Mandate treiben grüne Stromlieferverträge für KI-Rechenzentren voran

Unternehmen haben Stromlieferverträge für erneuerbare Energien im Wert von mehr als 15 Milliarden USD abgeschlossen, die ausschließlich KI-Rechenzentren gewidmet sind und planbare Energiekosten sowie die Einhaltung von ESG-Scorecards ermöglichen. Microsoft allein verfügt über eine Pipeline von 10,5 GW, während das Portfolio von Amazon mit 8,5 GW dedizierte Solar-plus-Speicher-Assets integriert, die gemeinsam mit seinen KI-Campussen errichtet werden. Batteriespeichersysteme mindern Unterbrechungsrisiken und ermöglichen den Betrieb von GPU-Clustern mit voller Auslastung selbst während Abregelungsperioden. Auf die KI-Workload-Intensität zugeschnittene CO₂-Ausgleichsmethodologien generieren zusätzliche Einnahmen durch den Verkauf von Überschusszertifikaten. Infolgedessen entwickeln sich die Verfügbarkeit von Stromlieferverträgen und die Tiefe des Portfolios erneuerbarer Energien zu neuen Standortauswahlkriterien im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netzüberlastung und Stromdistributionsmoratorien in zentralen Rechenzentrumsstandorten | -4.3% | Northern Virginia, Silicon Valley, Chicago | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für hochdichte KI-Betriebe | -2.8% | Nordamerikaweit, besonders akut in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Hohe Investitionskosten für Flüssigkühlung-Nachrüstungen in Bestandsrechenzentren | -2.1% | Bestandsrechenzentren in den Vereinigten Staaten, städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenresidenzvorschriften, die die grenzüberschreitende Migration von KI-Workloads einschränken | -1.4% | Grenzregionen USA-Kanada, Behördensektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Stromdistributionsmoratorien in zentralen Rechenzentrumsstandorten

Die Netzanschlusswarteschlange von Dominion Energy übersteigt nun 40 GW, hat sich seit 2023 verdreifacht und verzögert mehr als 2 GW geplanter Kapazität in Northern Virginia. Kalifornien hat die Anschlüsse von Rechenzentren in Spitzenlastzeiten im Sommer begrenzt, was KI-Training in Hochlastmonaten einschränkt und Betreiber dazu veranlasst, Cluster geografisch zu verteilen. Die Anforderung des PJM nach umfangreichen Netzstabilitätsstudien verlängert die Projektzeitpläne für Einrichtungen über 100 MW um 12-18 Monate. Entwickler prüfen erneut die Eigenerzeugung mittels Gasturbinen und Brennstoffzellen, um die Netzabhängigkeit zu reduzieren, was jedoch die Kapitalintensität und die Komplexität der CO₂-Bilanzierung erhöht. Diese Einschränkungen verknappen das Angebot genau dann, wenn die GPU-Nachfrage beschleunigt, was die Preisgestaltungsmacht für Betriebsanlagen im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren erhöht.

Mangel an qualifizierten Fachkräften für hochdichte KI-Betriebe

Fachkenntnisse in den Bereichen Flüssigkühlung, Hochfrequenzstromversorgung und GPU-Cluster-Orchestrierung sind nach wie vor rar, was 60 % der angekündigten KI-Einrichtungen betrifft. Gehaltsaufschläge von 25-40 % sind üblich, und ländliche Campusse müssen Wohnzuschüsse zu den Vergütungspaketen hinzufügen, um Talente anzuziehen. Nur 15 % der US-amerikanischen Elektrotechnikprogramme beinhalten Kursinhalte zu Immersionskühlung, was die Einstellungszeiträume verlängert und die Abhängigkeit von spezialisierten Auftragnehmern erhöht. Zertifizierungsstellen bemühen sich, die Lehrpläne zu standardisieren, doch kurzfristige Versorgungslücken bestehen weiterhin. Dieser Fachkräftemangel kann Hochlaufpläne verzögern und Margen komprimieren und wirkt damit als Bremse auf die ansonsten rasche Expansion des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Anbieter führen nach Größe; Colocation gewinnt an Dynamik

Cloud-Plattformen beanspruchten 55,82 % des Umsatzes im Jahr 2024, nachdem sie regionsweite GPU-Cluster eingesetzt hatten, die kleinere Unternehmen nicht finanzieren können. Amazon Web Services und Microsoft Azure haben jeweils dedizierte KI-Regionen mit integrierten Hochdichte-Stromverteilungseinheiten angekündigt, was die Dominanz der Hyperscaler in der Marktgröße des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren festigt. Colocation soll jedoch mit einer CAGR von 32,56 % wachsen, da Unternehmen auf hybride Strategien setzen, die Kontrolle mit Elastizität verbinden. Equinix bietet nun KI-konfigurierte Cages in 15 Metropolregionen an, und die NVIDIA-Allianz von Digital Realty liefert schlüsselfertige Cluster, die die Deployment-Zyklen von Monaten auf Wochen verkürzen. Hybride Modelle erfüllen auch Datensouveränitätsmandate und die Platzierung latenzempfindlicher Workflows und positionieren Colocation als Agilitätsschicht im weiteren Ökosystem.

Edge- und unternehmenseigene Eigenbauten bleiben heute vergleichsweise klein, nehmen jedoch im Zuge von 5G-fähigen Diensten wie Smart-Manufacturing-Analysen und der Koordination autonomer mobiler Roboter zu. Die 100-kW-Rack-Option von CoreSite senkt die Einstiegsschwelle für mittelständische Unternehmen, während modulare Container-Designs Vorstadtmikrocampusse unterstützen, wo die Bebauungsvorschriften günstig sind. Im Laufe der Zeit können diese verteilten Knoten zu vernetzten föderativen Rechennetzen zusammengeschlossen werden, was die adressierbare Nachfrage im nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren erhöht.

Nach Komponente: Hardwarebeschleunigung überholt die Softwarereife

Software hielt im Jahr 2024 einen Anteil von 45,83 %, was die langjährige Einführung von Frameworks wie TensorFlow und PyTorch widerspiegelt. Dennoch beschleunigt sich Hardware mit einer CAGR von 31,78 %, da GPU-Ausgaben alle anderen Posten im Marktanteil des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren für die Kapitalallokation übertreffen. Upgrades der Strominfrastruktur führen die Ausgaben an, wobei Hochdichte-Stromschienensysteme und die 415-V-Verteilung zum Standard werden. Kühlbudgets folgen dicht dahinter, insbesondere für Immersionssysteme, die dreistellige Rack-Kilowatt-Dichten ermöglichen.

GPU-optimierte Server bündeln nun KI-spezifische Netzwerktopologien wie NVIDIA NVLink, um Inter-GPU-Latenzengpässe zu überwinden, was den Kapitalbedarf weiter erhöht. Verwaltete Dienstleistungen für den Betrieb und Beratungsdienstleistungen für die Architekturplanung vervollständigen die Komponentenmischung, aber ihr Wachstumspfad bleibt sekundär gegenüber Investitionen in physische Infrastruktur. Sobald sich Hardware-Engpässe auflösen, wird erwartet, dass softwarezentrierte Optimierungstools ihren Ausgabenanteil zurückgewinnen und die nordamerikanische Branche für Künstliche-Intelligenz-Rechenzentren auf ein ausgewogeneres Profil hinbewegen.

Nach Tier-Standard: Tier IV dominiert; Tier III beschleunigt sich

Tier-IV-Komplexe machten 2024 61,63 % des Umsatzes aus, da mehrtägige Modelltrainingsjobs keine ungeplanten Ausfallzeiten tolerieren können. Fehlertolerante elektrische und mechanische Pfade rechtfertigen den Aufpreis, wenn ein fehlgeschlagener Durchlauf Millionen an GPU-Stunden-Verlusten kosten kann. Verbesserte Checkpoint-Neustart-Fähigkeiten und höhere GPU-Zuverlässigkeit ermöglichen es Tier-III-Bauten jedoch, viele Inferenz- und Kurzzyklustraining-Workflows zu bedienen, was eine CAGR von 32,89 % für diese Kategorie bis 2030 veranlasst.

Die Marktgröße des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren für Tier-III-Deployments wächst am schnellsten in Sektoren wie Medieninhaltsproduktion und Finanzrisikomodellierung, wo Redundanz auf Anwendungsebene gelegentliche Ausfälle auf Standortebene abfedern kann. Das Uptime Institute hat seine Standards angepasst, um Flüssigkühlungsredundanz und GPU-Pool-Wiederherstellbarkeitsmetriken einzubeziehen, was die wahrgenommene Zuverlässigkeitslücke zwischen Tiers verringert. Kostenbewusste Unternehmen gleichen daher CAPEX mit Risikobereitschaft ab und schaffen eine diversifiziertere Pipeline von Einrichtungstypen in der Region.

Nach Endnutzerbranche: IT-Dienstleistungen behalten die Führung; Digitale Medien eskalieren

IT- und IT-Dienstleistungsunternehmen hielten 2024 33,82 % der Ausgaben, nachdem sie den nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren für Produktivitätsgewinne in der Softwareentwicklung und KI-gestützte Outsourcing-Plattformen genutzt hatten. Systemintegratoren bündeln GPU-Zyklen mit Beratungsaufträgen und sichern damit langfristige Verträge, die die Auslastungsraten stabilisieren. Unterdessen sind Internet- und Digitalmedia-Betreiber, Streaming-Plattformen, soziale Netzwerke und Spielestudios auf Kurs für eine CAGR von 31,45 % bis 2030, da generative KI-Engines Inhalte personalisieren, Nutzerbeiträge moderieren und die Asset-Erstellung automatisieren.

Finanzdienstleistungsunternehmen vertiefen Investitionen in Betrugserkennung und Hochfrequenzhandel und bevorzugen Colocation-Standorte in der Nähe von Börsenknotenpunkten. Forscher im Gesundheitswesen und in den Lebenswissenschaften erweitern die Nutzung für Diagnostische Bildgebung und Proteinfaltungssimulationen mithilfe von eigens validierten GPU-Clustern unter HIPAA-konformen Architekturen. Die Fertigung setzt auf Edge-KI für vorausschauende Wartung, während Behörden KI-Ökosysteme für Cybersicherheit und Verteidigungsanalysen erproben. Branchenübergreifend unterstreicht die Workload-Vielfalt die langfristige Elastizität des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren.

Geografische Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren im Jahr 2024 mit einem Anteil von 94,71 %, dank in Washington, Kalifornien und Texas ansässiger Hyperscaler, etablierter Glasfaserrouten in Northern Virginia sowie staatlicher Anreize, die die Gesamtbetriebskosten um bis zu 20 % senken. Loudoun County in Virginia verankert weiterhin Multi-GW-Pläne, obwohl Netzmoratorien Expansionen in Richtung Texas, Ohio und Iowa drängen, wo Land und Strom leichter verfügbar sind. Der Fokus Kaliforniens hat sich auf edge-zentrierte Cluster verlagert, die autonome Fahrzeug- und filmische Rendering-Workloads bedienen; trotz höherer Stromkosten überwiegt die Nähe zu Innovationszentren den Aufwand für latenzempfindliche Mieter.

Kanada ist der am schnellsten wachsende Teilmarkt der Region mit einer CAGR von 33,91 %, angetrieben durch 2,4 Milliarden CAD (1,75 Milliarden USD) an föderalen KI-Fördermitteln und reichlich Wasserkraft in Quebec, die aggressive Dekarbonisierungsziele unterstützt. Montreals kühles Luftklima steigert die Effizienz der Flüssigkühlung und zieht globale KI-Start-ups an, die kohlenstoffarme Rechenkapazität suchen. Ontario nutzt grenzüberschreitende Glasfaserverbindungen und eine dichte Kundenbasis im Finanzdienstleistungsbereich, um neue KI-fähige Hallen im Rechenzentrum-Korridor Toronto zu rechtfertigen. Westliche Provinzen bieten Vorteile bei erneuerbaren Energiezertifikaten, die bei multinationalen Nachhaltigkeits-Scorecards Anklang finden und Kanadas Attraktivität innerhalb der Marktgröße des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren vertiefen.

Grenzüberschreitende Datenresidenzregeln prägen die Wettbewerbspositionierung: In Kanada ansässige Anbieter wie eStruxture gewinnen Gesundheits- und Behörden-Workloads, die lokale Datenspeicherung erfordern, während US-Betreiber Joint Ventures gründen, um provinzielle Souveränitätsanforderungen zu erfüllen. Die Gesamtexpansion der Region ist daher keine Nullsummengleichung, sondern eine ausgewogene Umverteilung von Kapazitäten, die US-Netzengpässe entschärft und kanadischen Provinzen ermöglicht, ihre Sauberenergie-Ressourcen zu monetarisieren.

Wettbewerbslandschaft

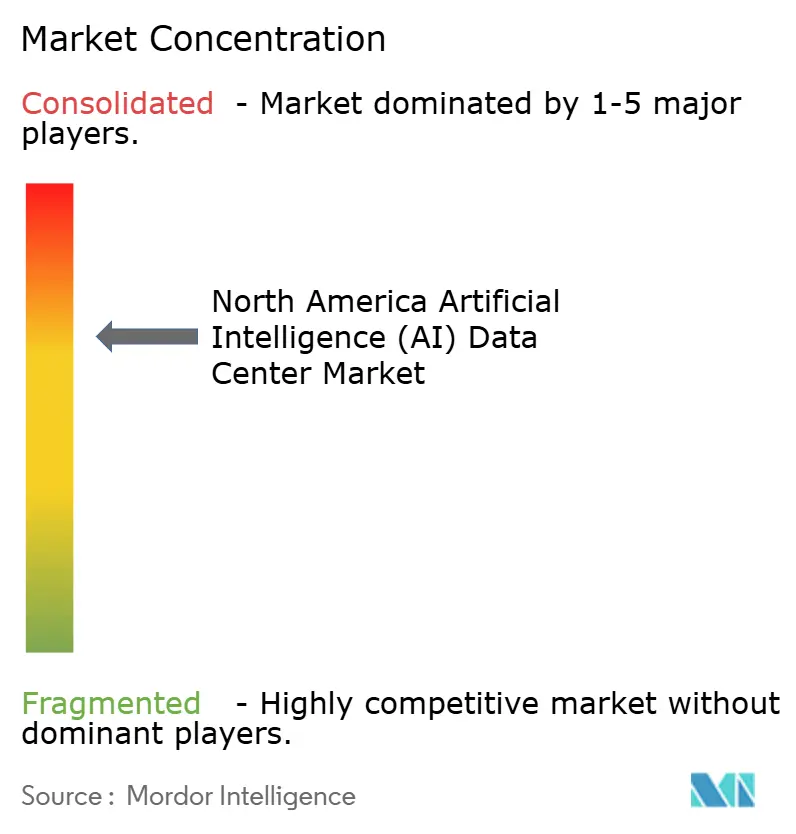

Der nordamerikanische Markt für Künstliche-Intelligenz-Rechenzentren zeigt eine moderate Konzentration: Die fünf größten Betreiber beherrschen rund 45 % der installierten Kapazität, jedoch reduzieren aggressive Kapazitätsausbaupläne die Wahrscheinlichkeit, dass ein einzelner Akteur in den nächsten fünf Jahren mehr als 25 % des Marktanteils überschreitet. Amazon Web Services, Microsoft Azure und Google Cloud kombinieren Infrastrukturkontrolle mit KI-Plattformintegration und schaffen Ökosystem-Lock-in, dem kleinere Wettbewerber durch Zusammenarbeit auf Basis offener Standards und Multi-Cloud-Zugänge entgegenwirken. Colocation-Großanbieter wie Equinix und Digital Realty sind auf herstellerneutrale KI-Cages und Flüssigkühlungskorridore spezialisiert und kooperieren mit NVIDIA, um das Unternehmens-Onboarding zu vereinfachen.

Aufstrebende Betreiber differenzieren sich durch Spezialisierung auf Immersionskühlung, modulare vorgefertigte Hallen und Niedriglatenz-Edge-Standorte in der Nähe von Telekommunikations-Ortsvermittlungsstellen. Chip-Hersteller sind entscheidende Schlüsselspieler: Das Preferred-Partner-Programm von NVIDIA gewährt ausgewählten Rechenzentrumsbauern frühzeitigen GPU-Zuteilungen, während Intels Halbleiterfabrikationsinitiative die Lieferzeiten verkürzen und die Wettbewerbshebel verschieben soll. Nachhaltigkeitsnachweise sind eine weitere Wettbewerbsachse; Betreiber mit umfangreichen Portfolios an Stromlieferverträgen für erneuerbare Energien gewinnen Hyperscaler-Outsourcing-Mandate und ESG-gebundene Finanzierungen.

Fusionen und Übernahmen zielen auf Software- und Orchestrierungsschichten ab, wie der Kauf von Run:ai durch NVIDIA verdeutlicht, der Planungsintelligenz in den Kern des Infrastruktur-Stacks einbettet. Einrichtungserweiterungen sind zunehmend Joint Ventures zwischen Kapitalgebern und Technologiepartnern, die Risiken verteilen und gleichzeitig langfristige Stromverträge sichern. Regulatorische Kompetenz - die Exportkontrollen, Steuerrückerstattungskonformität und Datenlokalisierungsmandate abdeckt - vervollständigt die Wettbewerbsfähigkeitsmatrix, die den nordamerikanischen Markt für Künstliche-Intelligenz-Rechenzentren prägt.

Marktführer im nordamerikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren

ABB Ltd.

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Amazon Web Services hat 150 Milliarden USD für neue KI-Regionen in Ohio, Oregon und Virginia earmarked, die zweckgebundene Flüssigkühlung und 415-V-Stromverteilung umfassen.

- August 2025: NVIDIA schloss seine Übernahme von Run:ai für 700 Millionen USD ab, um Kubernetes-native Orchestrierung in seine DGX-Plattformsuite zu integrieren.

- Juli 2025: Equinix eröffnete seine größte KI-fähige Halle in Ashburn, Virginia, mit einer Kapazität von 48 MW und direkten Cloud-Exchange-Verbindungen.

- Juni 2025: Intel verpflichtete sich zur Investition von 25 Milliarden USD zur Erweiterung der Ohio-Fabs, die bis 2027 40 % der regionalen KI-Beschleuniger-Nachfrage decken werden.

Berichtsumfang des nordamerikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Stromversorgung, Kühlung, Netzwerke, IT-Ausrüstung und weiteres. Softwaretechnologien, die untersucht werden, umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, die Marktteilnehmer aufführt, die an KI-unterstützender Infrastruktur beteiligt sind, sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrums-Typen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen ermittelt, die von Produkt- und Lösungsanbietern auf dem Markt generiert werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmenseigene Rechenzentren / Eigenbetrieb / Edge |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und IT-Dienstleistungen |

| Internet und Digitale Medien |

| Telekommunikationsanbieter |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Lebenswissenschaften |

| Fertigung und Industrielles IoT |

| Staat und Verteidigung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmenseigene Rechenzentren / Eigenbetrieb / Edge | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und IT-Dienstleistungen | |

| Internet und Digitale Medien | ||

| Telekommunikationsanbieter | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Lebenswissenschaften | ||

| Fertigung und Industrielles IoT | ||

| Staat und Verteidigung | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Marktes für Künstliche-Intelligenz-Rechenzentren?

Der Markt wird im Jahr 2025 auf 9,45 Milliarden USD geschätzt und soll bis 2030 auf 35,11 Milliarden USD anwachsen.

Welcher Rechenzentrumstyp wächst in der Region am schnellsten?

Colocation-Einrichtungen verzeichnen bis 2030 eine CAGR von 32,56 %, da Unternehmen hybride KI-Deployments bevorzugen.

Warum zieht Kanada Investitionen in KI-Rechenzentren an?

Reichliche Wasserkraft, Mandate für saubere Energie und 2,4 Milliarden CAD an föderalen KI-Fördermitteln treiben Kanadas CAGR von 33,91 % an.

Wie beeinflusst das CHIPS-Gesetz die KI-Infrastruktur?

Das Anreizpaket des Gesetzes in Höhe von 52 Milliarden USD beschleunigt die inländische KI-Chip-Produktion und reduziert Lieferkettenrisiken und Deployment-Zeitpläne.

Welcher Kühlungstechnologietrend verändert das Rechenzentrumsdesign?

Flüssig- und Immersionskühlung senkt den PUE auf annähernd 1,05 und ermöglicht Rack-Dichten über 100 kW, insbesondere in kanadischen Hallen.

Seite zuletzt aktualisiert am: