Taille et part du marché des variateurs à courant alternatif en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

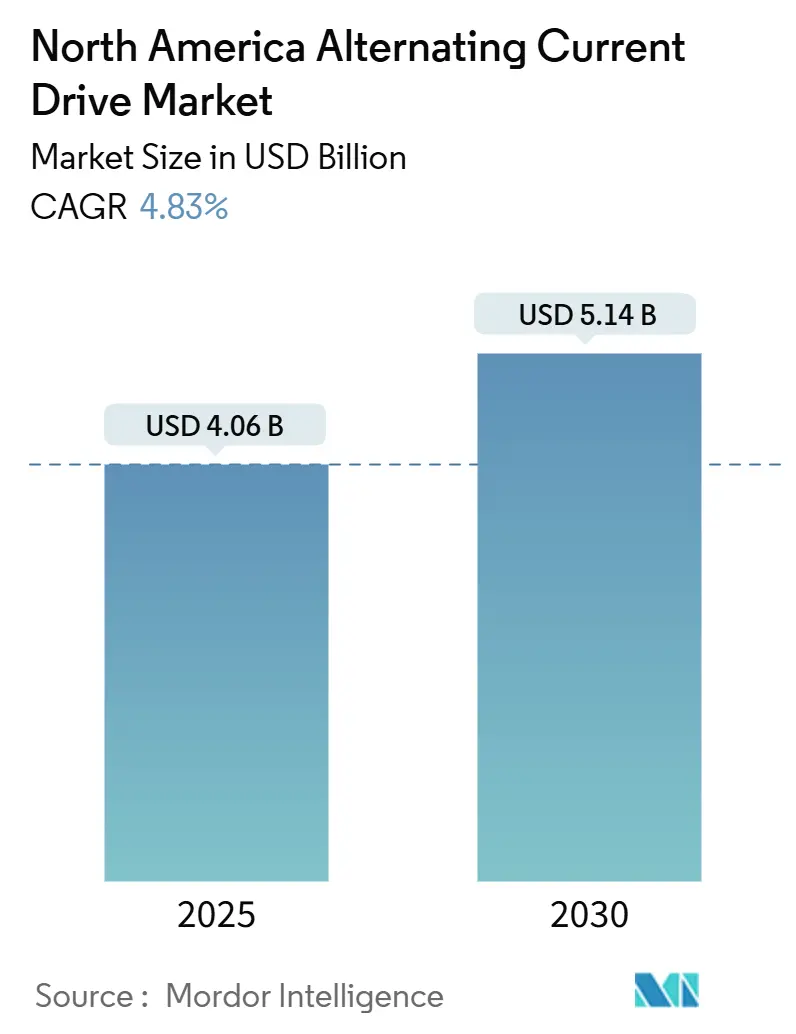

| Taille du Marché (2025) | 4.06 Milliards de dollars |

| Taille du Marché (2030) | 5.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des variateurs à courant alternatif en Amérique du Nord par Mordor Intelligence

La taille du marché des variateurs à courant alternatif en Amérique du Nord est évaluée à 4,06 milliards USD en 2025 et devrait atteindre 5,14 milliards USD d'ici 2030, progressant à un CAGR de 4,83 % sur l'horizon de prévision. La croissance des rénovations de sites existants liée au rapprochement des chaînes d'approvisionnement, un pivot vers les solutions moyenne tension et de nouveaux cas d'usage interactifs avec le réseau reconfigurent à la fois les feuilles de route technologiques et les stratégies commerciales sur le marché des variateurs à courant alternatif en Amérique du Nord. Les grands services publics incitent désormais les topologies à front actif qui soutiennent la réponse à la demande, tandis que les réglementations fédérales sur l'efficacité énergétique resserrent les limites de pertes en veille, stimulant collectivement la demande de remplacement. Les segments moyenne tension et haute puissance bénéficient de projets à forte intensité capitalistique dans le pétrole & gaz, l'eau municipale et le refroidissement des centres de données, tandis que les variateurs basse tension maintiennent leur leadership en volume mais affichent une croissance unitaire plus lente. L'intensité concurrentielle reste modérée : les cinq principaux fournisseurs détiennent collectivement environ 55 % du chiffre d'affaires, mais aucune entreprise ne domine les applications de niche telles que les variateurs à atténuation d'harmoniques ou régénératifs, maintenant le marché des variateurs à courant alternatif en Amérique du Nord ouvert aux spécialistes axés sur l'intelligence artificielle en périphérie et les services réseau.

Principaux enseignements du rapport

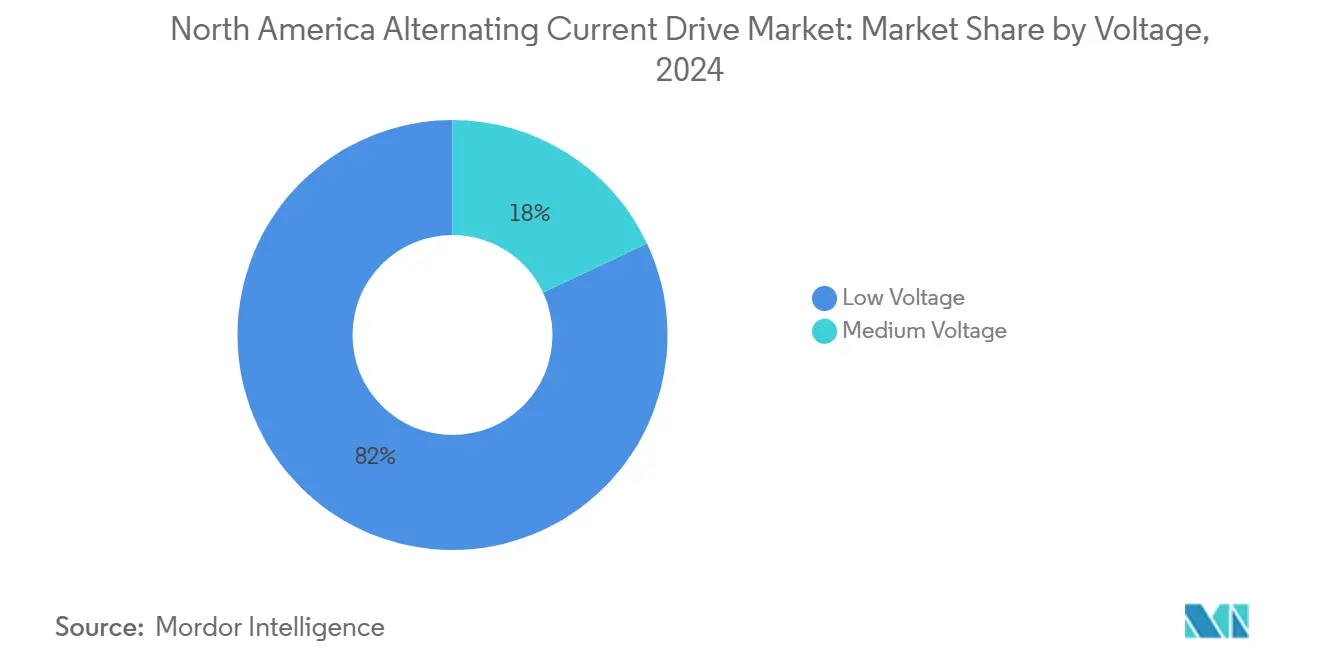

- Par tension, les unités basse tension ont représenté 82 % de la part du marché des variateurs à courant alternatif en Amérique du Nord en 2024, tandis que les variateurs moyenne tension devraient croître à un CAGR de 8,5 % jusqu'en 2030.

- Par puissance nominale, les variateurs faible puissance dans la plage 1–100 kW ont représenté 47 % de la taille du marché des variateurs à courant alternatif en Amérique du Nord en 2024, tandis que les variateurs haute puissance supérieurs à 500 kW devraient se développer à un CAGR de 7,8 % jusqu'en 2030.

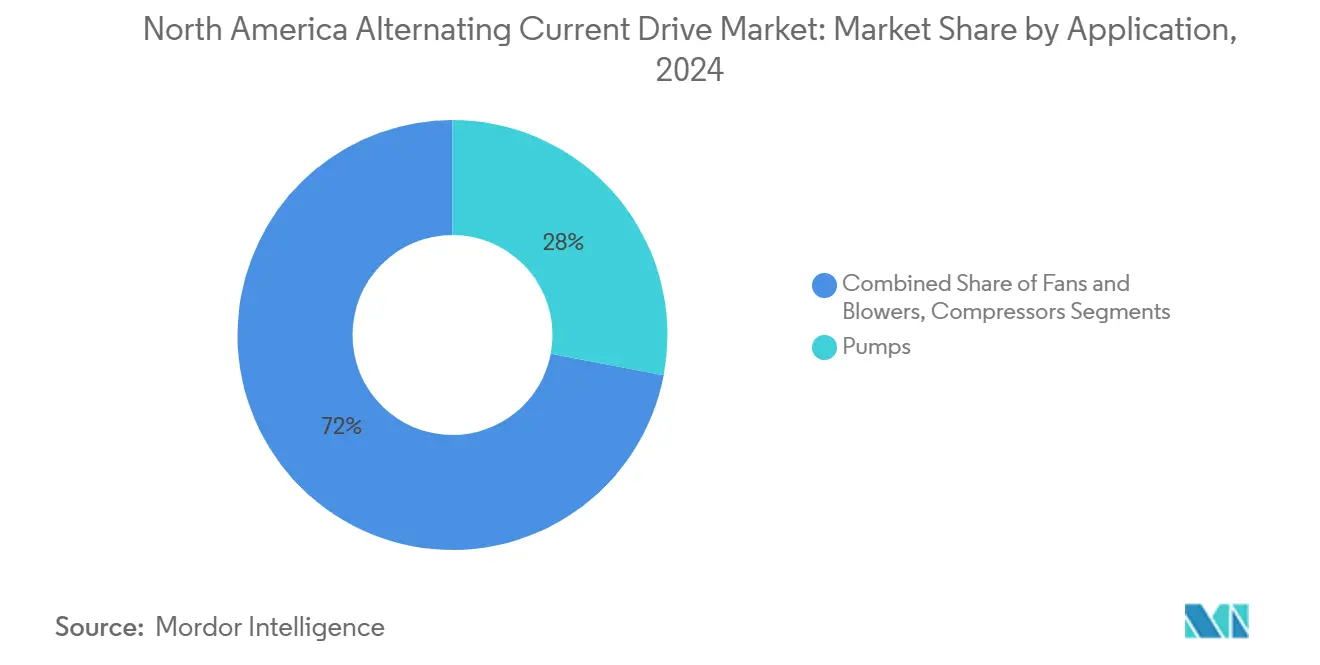

- Par application, les pompes ont dominé avec une part de chiffre d'affaires de 28 % en 2024, mais les systèmes de climatisation et de ventilation progressent à un CAGR de 9,2 % jusqu'en 2030 en raison de codes énergétiques stricts pour les bâtiments.

- Par utilisateur final, le pétrole et le gaz ont conservé une part de 31 % en 2024, mais les services publics d'eau et d'eaux usées sont positionnés pour un CAGR de 8,7 % grâce au financement de la loi sur les investissements dans les infrastructures et l'emploi.

- Par pays, les États-Unis ont représenté 86 % des ventes de 2024, bien que le Canada devrait afficher le CAGR le plus rapide de 7,9 % grâce à 93 milliards CAD de crédits d'impôt pour l'économie propre.

Tendances et perspectives du marché des variateurs à courant alternatif en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Facilité de réglementation sur la mise en œuvre de l'efficacité énergétique | +0.6% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Demande émergente pour les variateurs sans capteur | +0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Investissements croissants dans l'automatisation industrielle en Amérique du Nord | +1.2% | États-Unis, Canada, zones de rapprochement au Mexique | Court terme (≤ 2 ans) |

| Adoption d'algorithmes de maintenance prédictive basés sur l'intelligence artificielle dans les variateurs à courant alternatif | +0.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Rapprochement de la fabrication entraînant des opportunités de rénovation aux États-Unis et au Mexique | +1.0% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Intégration des variateurs à fréquence variable avec les programmes de réponse à la demande du réseau intelligent | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans l'automatisation industrielle en Amérique du Nord

Les dépenses en capital d'automatisation industrielle ont atteint 78 milliards USD en 2024, la commande de mouvement et les variateurs représentant 18 % des dépenses. Les annonces de relocalisation ont totalisé 244 940 nouveaux emplois manufacturiers aux États-Unis la même année, et un tiers d'entre eux provenaient de l'équipement électrique, amplifiant la demande immédiate de variateurs basse tension pour les convoyeurs, les mélangeurs et les lignes d'emballage.[1]Reshoring Initiative, "Rapport 2024," reshorenow.org Les crédits de la loi sur la réduction de l'inflation couvrant jusqu'à 30 % des dépenses d'investissement d'électrification éligibles renforcent davantage l'économie d'achat pour les projets de rénovation. Bien que les commandes d'automatisation discrète se soient assouplies en raison de la normalisation des stocks en Europe et en Asie, l'automatisation des processus axée sur les projets a continué de soutenir une croissance à un chiffre moyen, favorisant les fournisseurs compétents en certifications pour zones dangereuses et en coordination multi-moteurs. Par conséquent, le marché des variateurs à courant alternatif en Amérique du Nord connaît un pivot des ventes de composants à fort volume vers des solutions intégrées et spécifiques à un domaine qui regroupent sécurité, mise en réseau et analytique.

Rapprochement de la fabrication entraînant des opportunités de rénovation aux États-Unis et au Mexique

Les investissements directs étrangers au Mexique ont atteint 43,9 milliards USD en 2023, et les avantages en termes de coût d'implantation dépassent déjà 35 % par rapport à la Chine. Les acteurs établis aux États-Unis modernisent les moteurs à vitesse fixe hérités pour protéger leur compétitivité, tandis que les nouvelles usines mexicaines spécifient des variateurs à haute efficacité énergétique dès leur conception pour satisfaire les normes Norma Oficial Mexicana et les programmes de remises des services publics. Schneider Electric a alloué 700 millions USD jusqu'en 2027 pour de nouvelles capacités moyenne tension au Tennessee et a étendu ses installations robotiques en Caroline du Nord, se positionnant à proximité des clusters de production rapprochés. Les délais persistants de 26 semaines pour les modules de transistors bipolaires à grille isolée ont accéléré la double source d'approvisionnement et l'assemblage de semi-conducteurs sur site, atténuant le risque d'approvisionnement mais augmentant légèrement les coûts de nomenclature. Collectivement, ces mouvements canalisent la demande de rénovation et de construction neuve vers les offres moyenne tension, élargissant la base adressable totale pour le marché des variateurs à courant alternatif en Amérique du Nord.

Adoption d'algorithmes de maintenance prédictive basés sur l'intelligence artificielle dans les variateurs à courant alternatif

L'inférence par intelligence artificielle se déplace des serveurs en nuage vers les contrôleurs de variateurs, permettant une optimisation du couple avec une latence inférieure à 500 ms. Le Xcelerator Digital Drivetrain de Siemens et l'ACS8080 d'ABB intègrent des modules en périphérie qui apprennent les signatures de vibration et prédisent les défaillances de roulements quatre à six semaines à l'avance. Étant donné que les arrêts imprévus dans les usines de traitement coûtent entre 50 000 USD et 250 000 USD par heure, l'intelligence artificielle en périphérie réduit les dépenses de maintenance jusqu'à 30 % tout en prolongeant la durée de vie des actifs.[2]ABB, "Détails du lancement de l'ACS8080," abb.com La conformité à la norme IEC 62443 est désormais requise dans les appels d'offres au service des infrastructures critiques, augmentant la rigueur en matière de cybersécurité mais offrant une différenciation pour les fournisseurs disposant d'un micrologiciel à démarrage sécurisé adapté aux technologies opérationnelles. Cette tendance enrichit la spécification fonctionnelle des variateurs moyenne tension et renforce les flux de revenus du logiciel en tant que service au sein du marché des variateurs à courant alternatif en Amérique du Nord.

Intégration des variateurs à fréquence variable avec les programmes de réponse à la demande du réseau intelligent

OpenADR 3.0 permet aux variateurs à fréquence variable de recevoir des signaux de tarification en temps réel, permettant aux installations industrielles de réduire la consommation aux heures de pointe de 12 % à 18 % avec un impact négligeable sur la production. Les tests du Laboratoire national des énergies renouvelables confirment l'avantage financier, notamment dans les États appliquant des tarifs à l'utilisation en fonction du temps. La réglementation 2024 du Département de l'énergie impose des étiquettes d'efficacité et des seuils de veille plus stricts, incitant les acheteurs vers des convertisseurs à front actif capables d'injection de puissance réactive. Les services publics au Texas et en Alberta paient désormais entre 50 USD et 150 USD par kilowatt de charge effaçable, transformant les variateurs en actifs générateurs de revenus plutôt qu'en simples économiseurs d'énergie. Par conséquent, les fonctionnalités interactives avec le réseau deviennent un poste standard dans les documents d'appel d'offres sur l'ensemble du marché des variateurs à courant alternatif en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des prix des variateurs à courant alternatif | -0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la distorsion harmonique | -0.6% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs affectant la disponibilité des transistors bipolaires à grille isolée | -0.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés pour les variateurs moyenne tension | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement en semi-conducteurs affectant la disponibilité des transistors bipolaires à grille isolée

Les délais de livraison des modules de transistors bipolaires à grille isolée se sont allongés de 12 semaines avant la pandémie à 26 semaines début 2024, l'électrification automobile et les onduleurs solaires se disputant les capacités. STMicroelectronics et Mitsubishi Electric, représentant 40 % de l'offre mondiale, ont maintenu leurs produits en allocation jusqu'à mi-2024. Les primes sur le marché au comptant ont atteint 40 % pour les modules à fort courant, contraignant les fabricants de variateurs à reconcevoir les cartes pour des puces alternatives et, dans certains cas, à substituer des transistors à effet de champ à oxyde de métal semi-conducteur en carbure de silicium plus coûteux. Les projets moyenne tension sont touchés de manière disproportionnée car chaque construction utilise des empilements sur mesure ; des retards de mise en service de trois à six mois sont devenus courants et se répercutent sur les flux de trésorerie des projets. En conséquence, le marché des variateurs à courant alternatif en Amérique du Nord se prépare à des chocs d'approvisionnement périodiques qui tempèrent la conversion des revenus à court terme malgré des carnets de commandes solides.

Coûts de conformité liés à la distorsion harmonique

La norme IEEE 519-2022 resserre les plafonds de distorsion totale de la demande et abaisse les seuils d'ordre harmonique individuel, poussant les utilisateurs finaux à adopter soit des filtres LC passifs qui ajoutent environ 10 % au coût du système, soit des convertisseurs à front actif qui augmentent les dépenses d'investissement jusqu'à 30 %. Eaton estime que les installations exploitant des variateurs non conformes subissent des pénalités des services publics de 0,02 USD à 0,05 USD par kWh, soit entre 15 000 USD et 40 000 USD par an pour une charge de 500 kW. La déflation des coûts des semi-conducteurs réduit la prime des convertisseurs à front actif, mais l'investissement initial reste un obstacle pour les opérateurs de plus petite taille. Les fournisseurs avec atténuation harmonique intégrée sont donc avantagés, mais les acheteurs sensibles aux prix retardent les mises à niveau, freinant marginalement la trajectoire de croissance du marché des variateurs à courant alternatif en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les variateurs moyenne tension émergent comme moteur de croissance

Les unités moyenne tension, généralement de 2,3 à 13,8 kV, devraient enregistrer un CAGR de 8,5 % jusqu'en 2030, bien au-dessus du rythme global de 4,83 % pour le marché des variateurs à courant alternatif en Amérique du Nord. Ces systèmes coûtent trois à cinq fois plus cher que les équivalents basse tension, mais permettent des gains d'efficacité de 2 % à 4 % sur les moteurs de plus de 1 000 CV, offrant des retours sur investissement inférieurs à 18 mois dans les opérations en service continu. Les appareils basse tension, bien que détenant 82 % de part, font face à une saturation dans les applications de convoyeurs, ventilateurs et pompes de base. Les services publics au Texas, en Californie et en Alberta étendent désormais les incitations à la réponse à la demande aux charges supérieures à 1 MW, orientant les spécifications de projets vers des architectures moyenne tension.

Les grands projets d'investissement soulignent ce changement. Les pipelines de sables bitumineux en Alberta, les tunnels d'eau municipaux sous les Grands Lacs et les usines d'électrolyseurs d'hydrogène à l'échelle du gigawatt sur la côte du Golfe dépendent tous de variateurs moyenne tension pour les compresseurs et pompes de plusieurs mégawatts. Les fournisseurs répondent avec des empilements modulaires, des micrologiciels de diagnostic prédictif et des armoires classées contre les arcs électriques qui réduisent les heures d'installation sur site de 25 %. Par conséquent, la taille du marché des variateurs à courant alternatif en Amérique du Nord attribuable aux plateformes moyenne tension devrait s'élargir de 0,73 milliard USD en 2025 à près de 1,1 milliard USD en 2030, même si les volumes basse tension restent stables.

Par puissance nominale : les variateurs haute puissance gagnent des parts dans les secteurs à forte intensité capitalistique

Les variateurs haute puissance supérieurs à 500 kW croîtront de 7,8 % par an à mesure que la compression de pipelines, le laminage des métaux et les grands projets de pompage d'eau se multiplient. Les variateurs faible puissance restent dominants à 47 % des expéditions de 2024 ; néanmoins, la croissance se tourne vers les puissances plus élevées où le freinage régénératif et le refroidissement liquide offrent des économies sur le cycle de vie exceptionnelles. Siemens a étendu son offre en acquérant l'unité de technologie de variateurs industriels d'ebm-papst, signalant un intérêt pour les ensembles moteur-variateur intégrés sur l'ensemble du spectre de 50 W à plusieurs mégawatts.

La visibilité des projets est forte : l'expansion Tengiz de Chevron a spécifié 47 variateurs à vitesse variable dépassant 2 MW, tandis que les autorités canadiennes de l'eau exigent des fonctionnalités régénératives pour chaque pompe au-dessus de 750 kW pour obtenir des subventions d'investissement. La gestion thermique reste le principal obstacle. Les fournisseurs déploient désormais des réseaux de ventilateurs redondants et des dissipateurs thermiques refroidis par liquide qui augmentent le coût unitaire de 8 000 USD à 15 000 USD mais garantissent un service sans déclassement jusqu'à 50 °C ambiants. La taille du marché des variateurs à courant alternatif en Amérique du Nord pour les unités haute puissance devrait progresser d'environ 0,62 milliard USD en 2025 à 0,90 milliard USD en 2030.

Par application : la demande en climatisation et ventilation augmente grâce aux constructions de centres de données

Les variateurs pour la climatisation et la ventilation affichent un CAGR de 9,2 %, le plus rapide parmi les applications, aidés par une capacité explosive des centres de données qui devrait dépasser 1 800 MW d'ici 2026. Les pompes occupent toujours 28 % de la part des applications, principalement dans la distribution d'eau et le dosage chimique, mais les compresseurs de refroidisseurs, les centrales de traitement d'air et les tours de refroidissement revendiquent des volumes incrémentiels plus importants. La réglementation 2024 du Département de l'énergie impose des compresseurs à vitesse variable dans les unités de toiture de ≥ 5 tonnes, propulsant l'adoption de rénovations dans les bâtiments commerciaux plus anciens.

Les développeurs de centres de données privilégient les solutions de refroidissement liquide avec des pompes entraînées par onduleur et des plateaux de ventilateurs redondants pour atteindre des objectifs d'efficacité énergétique inférieurs à 1,3. Les paiements de réponse à la demande des services publics rapportent 100 USD par kW pour la charge de climatisation et ventilation effaçable, rendant les variateurs interactifs avec le réseau neutres en termes de coûts en deux ans. Par conséquent, la climatisation et la ventilation représenteront près de 18 % des revenus incrémentiels ajoutés au marché des variateurs à courant alternatif en Amérique du Nord d'ici 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les services publics d'eau dépassent le pétrole et le gaz

Les stations d'eau et d'eaux usées bénéficient de 50 milliards USD de financement fédéral, progressant à un CAGR de 8,7 % alors que les municipalités remplacent les pompes vieillissantes et ajoutent des zones de pression équipées de variateurs à fréquence variable. Le pétrole & gaz représente toujours 31 % de la demande de 2024, mais la sanction des projets ralentit dans un contexte d'incertitude liée à la transition énergétique. La Société américaine des ingénieurs civils note que 30 % des conduites d'eau aux États-Unis ont plus de 50 ans, rendant les rénovations à vitesse variable impératives pour maintenir la pression de service tout en réduisant le risque de fuites.

Les industries de la transformation chimique, de l'alimentation et des boissons, et de la pâte et du papier contribuent collectivement à un quart du chiffre d'affaires du marché, aidées par des remises énergétiques des États qui remboursent 50 % des compléments d'atténuation harmonique. Les entreprises minières adoptent des variateurs pour réduire la consommation de diesel dans les escaliers mécaniques et les ventilateurs des mines à ciel ouvert éloignées. La poussée de décarbonisation en cours diversifie donc le marché des variateurs à courant alternatif en Amérique du Nord, le protégeant contre les cycles dans tout secteur vertical unique.

Analyse géographique

Les États-Unis ont ancré 86 % du chiffre d'affaires 2024 sur le marché des variateurs à courant alternatif en Amérique du Nord, mais la croissance se modère à mesure que l'automatisation des équipementiers discrets se stabilise après une réduction des stocks. Les dépenses fédérales de 50 milliards USD pour les mises à niveau de l'eau municipale et un crédit d'impôt de 30 % pour l'électrification soutiennent la demande de pompes et de climatisation et ventilation, tandis que les pôles de centres de données au Texas et en Virginie ajoutent des charges de refroidissement à l'échelle du mégawatt.[3]Département du Trésor des États-Unis, "Crédits de la loi sur la réduction de l'inflation," treasury.gov Les chaînes d'approvisionnement moyenne tension restent tendues ; les utilisateurs finaux commandent de plus en plus le matériel 12 à 18 mois à l'avance pour sécuriser les créneaux de livraison.

Le Canada affiche le CAGR le plus rapide de 7,9 % grâce à 93 milliards CAD (67,26 milliards USD) de crédits d'impôt à l'investissement pour l'économie propre et quatre gigafactories de batteries pour véhicules électriques en construction, chacune nécessitant des centaines de variateurs moyenne tension pour le mélange de boues, le revêtement et les lignes de formation. Les subventions du Fonds stratégique pour l'innovation libèrent une demande supplémentaire dans le traitement des minéraux critiques, où les broyeurs et convoyeurs à vitesse variable améliorent l'efficacité énergétique de 15 % à 20 %. Les délais de livraison pour les variateurs 6 kV en Ontario ont culminé à 32 semaines en 2024, incitant les intégrateurs locaux à stocker des pièces de rechange et des kits.

Le Mexique, bien que non répertorié séparément, est un levier de croissance émergent. Les investissements directs étrangers dans la fabrication augmentent de 20 % par an, et les écarts de coût d'implantation par rapport à la Chine s'élargissent à un niveau attendu de 45 % d'ici 2030. Les codes d'efficacité Norma Oficial Mexicana s'alignent sur les règles du Département de l'énergie, permettant des gammes de produits harmonisées pour les projets transfrontaliers. Ensemble, ces développements élargissent la base adressable pour le marché des variateurs à courant alternatif en Amérique du Nord.

Paysage concurrentiel

Siemens a élargi sa portée avec ebm-papst Industrial Drive Technology, ajoutant de la mécatronique basse tension qui complète son portefeuille multi-mégawatts. L'acquisition par WEG de l'activité moteurs industriels de Regal Rexnord pour 400 millions USD ajoute 10 usines et réduit l'écart de parts avec ABB, laissant présager une future lutte pour le leadership.

La technologie est le principal champ de bataille. L'expansion américaine de 700 millions USD de Schneider Electric finance des laboratoires de test d'intelligence artificielle et des centres de robotique, soulignant un pivot vers des solutions en périphérie à forte intensité logicielle. Le rôle d'Eaton dans le projet européen Shift2DC pourrait perturber les architectures à courant alternatif si la distribution en courant continu gagne du terrain, bien que des vents contraires commerciaux persistent en raison d'une infrastructure triphasée bien établie. Les fournisseurs se différencient par la conformité en matière de cybersécurité, les fonctionnalités de service réseau et l'étendue du réseau de services, érigeant des barrières pour les entrants asiatiques à faible coût.

Les pénuries de compétences dans la mise en service moyenne tension créent un avantage de service pour les acteurs établis. ABB et Rockwell Automation exploitent des académies de techniciens certifiés qui garantissent une intervention sur site en 72 heures, un accord de niveau de service que de nombreux challengers ne peuvent pas égaler. Par conséquent, les spécialistes en atténuation harmonique, topologies régénératives et intelligence artificielle en périphérie continuent de se tailler des niches rentables au sein du marché plus large des variateurs à courant alternatif en Amérique du Nord.

Leaders du secteur des variateurs à courant alternatif en Amérique du Nord

ABB Ltd.

Danfoss A/S

Schneider Electric SE

Rockwell Automation, Inc.

Yaskawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Schneider Electric a confirmé un plan d'investissement de 700 millions USD aux États-Unis jusqu'en 2027 pour développer la fabrication moyenne tension et créer plus de 1 000 emplois.

- Novembre 2024 : ABB a présenté le variateur moyenne tension modulaire ACS8080 avec diagnostics en périphérie intégrés pour les clients du pétrole et gaz, des mines et de l'eau.

- Octobre 2024 : ABB a dévoilé un ensemble moteur-variateur moyenne tension à vitesse contrôlée qui élimine le câblage externe et réduit les harmoniques.

- Juin 2024 : Eaton a rejoint le consortium européen Shift2DC pour développer des réseaux de distribution en courant continu moyenne et basse tension pour l'industrie et les centres de données.

Périmètre du rapport sur le marché des variateurs à courant alternatif en Amérique du Nord

Le marché des variateurs à courant alternatif (CA) en Amérique du Nord désigne le secteur des dispositifs électroniques qui contrôlent la vitesse et le couple des moteurs électriques en faisant varier la fréquence et la tension d'entrée du moteur. Ces variateurs améliorent l'efficacité énergétique, le contrôle des processus et la flexibilité opérationnelle dans un large éventail d'applications industrielles et commerciales. Le marché englobe diverses classes de tension, puissances nominales et secteurs d'utilisation final aux États-Unis et au Canada.

Le rapport sur le marché des variateurs à courant alternatif en Amérique du Nord est segmenté par tension (basse, moyenne), puissance nominale (micro, faible, moyenne, haute), application (pompes, ventilateurs et soufflantes, compresseurs, convoyeurs, systèmes de climatisation et ventilation, autres), secteur d'utilisation final (pétrole et gaz, chimie et pétrochimie, alimentation et boissons, eau et eaux usées, production d'énergie, métaux et mines, pâte et papier, climatisation et ventilation, industries discrètes) et géographie (États-Unis, Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basse |

| Moyenne |

| Micro (< 1 kW) |

| Faible (1 – 100 kW) |

| Moyenne (101 – 500 kW) |

| Haute (> 500 kW) |

| Pompes |

| Ventilateurs et soufflantes |

| Compresseurs |

| Convoyeurs |

| Systèmes de climatisation et ventilation |

| Autres |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Alimentation et boissons |

| Eau et eaux usées |

| Production d'énergie |

| Métaux et mines |

| Pâte et papier |

| Climatisation et ventilation |

| Industries discrètes |

| États-Unis |

| Canada |

| Par tension | Basse |

| Moyenne | |

| Par puissance nominale | Micro (< 1 kW) |

| Faible (1 – 100 kW) | |

| Moyenne (101 – 500 kW) | |

| Haute (> 500 kW) | |

| Par application | Pompes |

| Ventilateurs et soufflantes | |

| Compresseurs | |

| Convoyeurs | |

| Systèmes de climatisation et ventilation | |

| Autres | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Chimie et pétrochimie | |

| Alimentation et boissons | |

| Eau et eaux usées | |

| Production d'énergie | |

| Métaux et mines | |

| Pâte et papier | |

| Climatisation et ventilation | |

| Industries discrètes | |

| Par pays | États-Unis |

| Canada |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des variateurs à courant alternatif en Amérique du Nord en 2025 ?

La taille du marché des variateurs à courant alternatif en Amérique du Nord s'établit à 4,06 milliards USD en 2025.

Quelle est la valeur du marché des variateurs à courant alternatif en Amérique du Nord en 2025 ?

Le marché devrait se développer à un CAGR de 4,83 % entre 2025 et 2030.

Quelle classe de tension connaît la croissance la plus rapide ?

Les variateurs moyenne tension devraient afficher le CAGR le plus rapide de 8,5 %, dépassant les unités basse tension.

Pourquoi les applications de climatisation et ventilation gagnent-elles du terrain ?

Le refroidissement des centres de données et des codes énergétiques plus stricts pour les bâtiments entraînent un CAGR de 9,2 % dans la demande de variateurs liés à la climatisation et ventilation.

Quel pays affiche le taux de croissance le plus élevé ?

Le Canada mène la croissance régionale avec un CAGR projeté de 7,9 %, soutenu par des crédits d'impôt pour l'économie propre et des investissements dans les batteries pour véhicules électriques.

Quel secteur devrait ajouter la plus grande demande incrémentielle ?

Les services publics d'eau et d'eaux usées, alimentés par 50 milliards USD de financement fédéral pour les infrastructures, devraient croître à un CAGR de 8,7 %.

Dernière mise à jour de la page le: