Taille et Part du Marché du Foin de Luzerne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

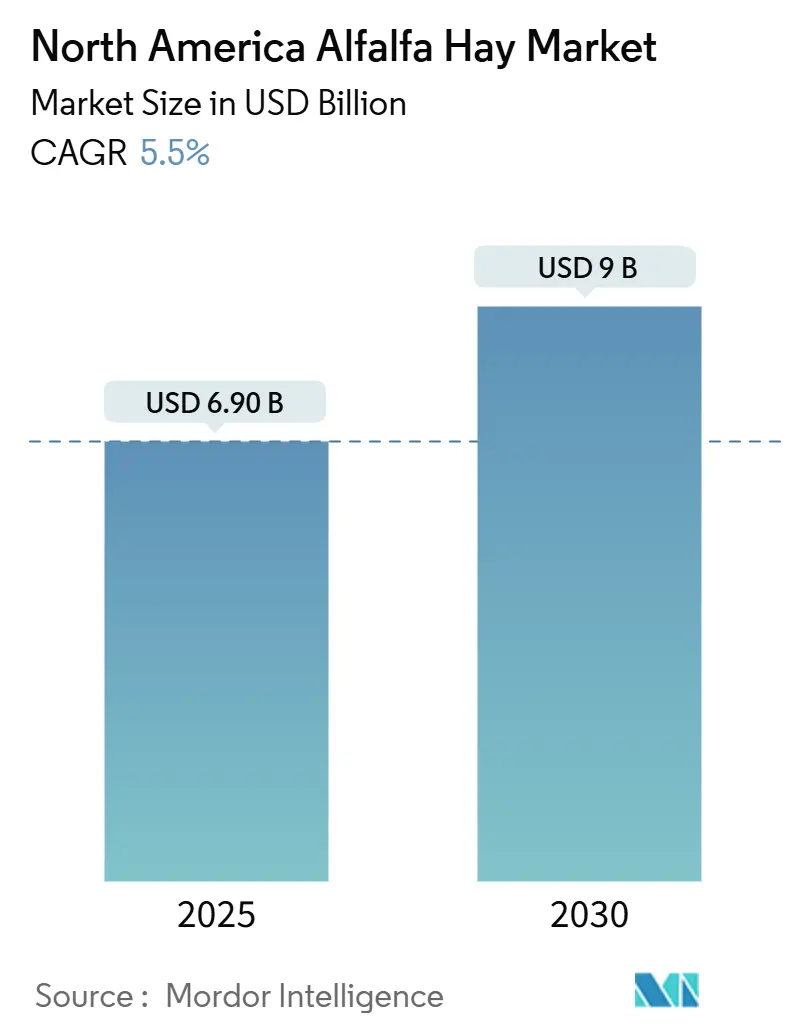

| Taille du Marché (2025) | 6.90 Milliards de dollars |

| Taille du Marché (2030) | 9 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Foin de Luzerne en Amérique du Nord par Mordor Intelligence

La taille du marché du foin de luzerne en Amérique du Nord est évaluée à 6,9 milliards USD en 2025 et devrait atteindre 9,0 milliards USD d'ici 2030, reflétant un CAGR de 5,5 % sur la période de prévision. La demande constante de fourrage riche en protéines, les primes laitières soutenues basées sur les composants et l'élargissement des circuits biologiques et non génétiquement modifiés continuent d'ancrer la consommation. Les exportateurs bénéficient de flux stables de conteneurs sur la côte ouest vers l'Asie, tandis que les parcs d'engraissement régionaux et les propriétaires de chevaux interviennent lorsque la volatilité du fret détourne les chargements vers les acheteurs nationaux. Les nouvelles variétés tolérantes à la sécheresse et les améliorations de l'irrigation de précision augmentent les rendements par acre, compensant en partie la pression sur les superficies dans les bassins à ressources en eau limitées. Par ailleurs, les intégrateurs avicoles incorporent de la farine de luzerne dans les rations des poules pondeuses et des poulets de chair pour atteindre les objectifs de pigmentation et de fibres, élargissant discrètement la base d'utilisation finale du marché du foin de luzerne en Amérique du Nord[1]Source : Département de l'Agriculture des États-Unis, "Base de données Quick Stats," USDA.gov.

Principaux Enseignements du Rapport

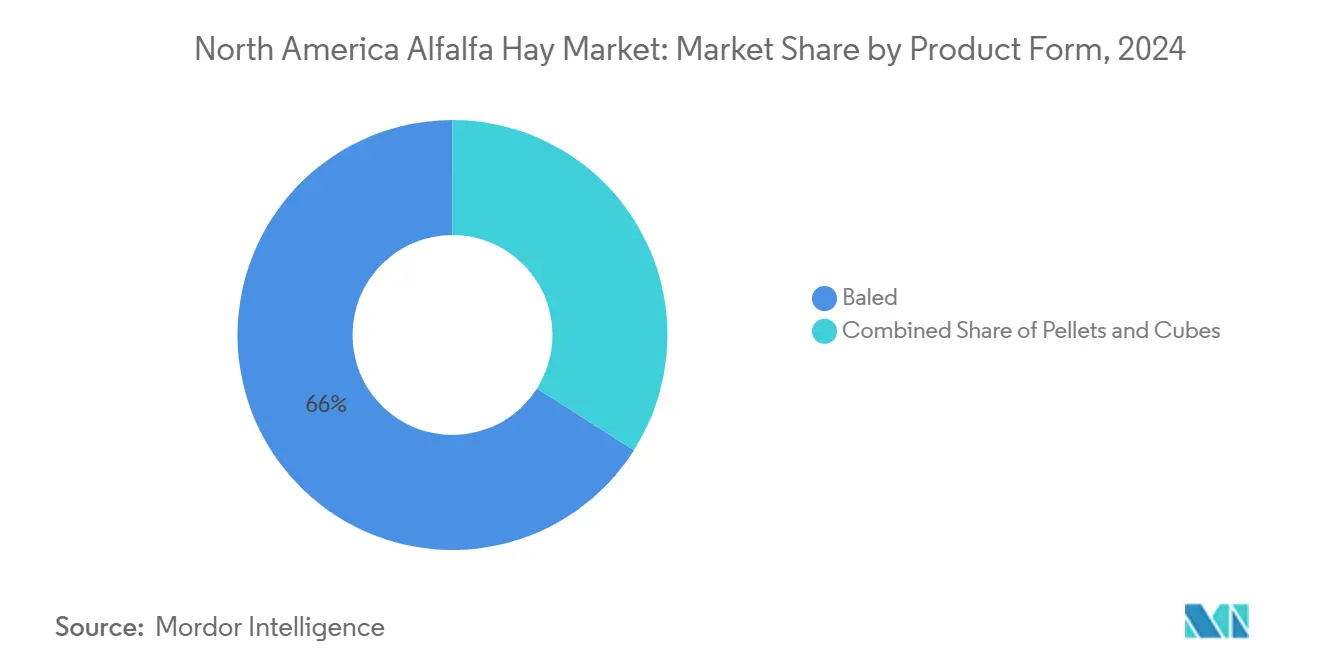

- Par forme de produit, le foin de luzerne en balles détenait 66,0 % de la part du marché du foin de luzerne en Amérique du Nord en 2024, tandis que les granulés sont en voie d'atteindre un CAGR de 8,5 % d'ici 2030.

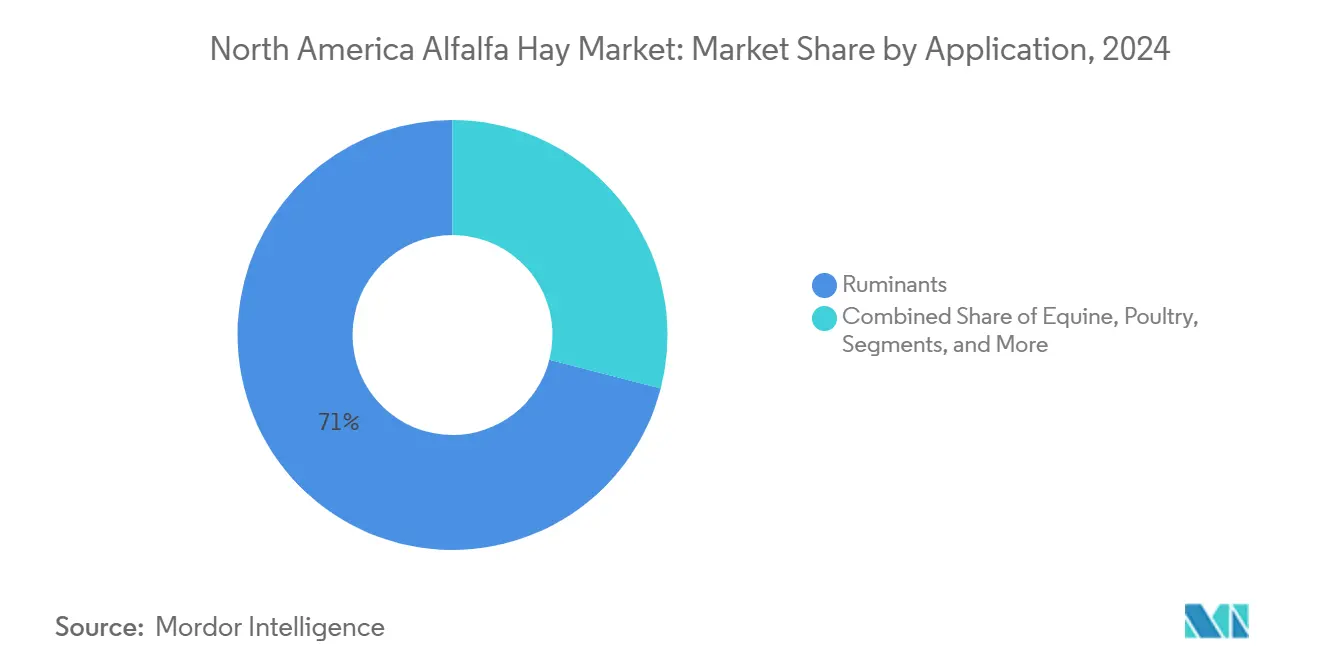

- Par application, les ruminants représentaient 71,0 % de la taille du marché du foin de luzerne en Amérique du Nord en 2024, tandis que la demande en volailles croît à un CAGR de 9,2 % jusqu'en 2030.

- Par géographie, les États-Unis représentaient 85,0 % de la taille du marché en 2024, et le Canada devrait enregistrer un CAGR de 6,9 % jusqu'en 2030.

Tendances et Perspectives du Marché du Foin de Luzerne en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de rations laitières riches en protéines | +1.2% | États-Unis (Californie, Wisconsin, New York), Canada (Ontario, Québec) | Moyen terme (2 à 4 ans) |

| Développement des programmes d'alimentation animale biologique et non-OGM | +0.8% | États-Unis (Nord-Ouest Pacifique, Haut-Midwest), Canada (Colombie-Britannique, Alberta) | Long terme (≥ 4 ans) |

| Augmentation des exportations de luzerne vers l'Asie via les ports de la côte ouest | +1.0% | États-Unis (Washington, Oregon, Californie), Canada (Colombie-Britannique) | Court terme (≤ 2 ans) |

| Commercialisation de variétés de luzerne tolérantes à la sécheresse | +0.7% | États-Unis (Sud-Ouest, Grandes Plaines), Mexique (États du Nord) | Long terme (≥ 4 ans) |

| Primes de crédit carbone pour les rotations de cultures légumineuses | +0.4% | États-Unis (ceinture de maïs du Midwest), Canada (provinces des Prairies) | Long terme (≥ 4 ans) |

| La robotique permettant une mise en balles à grande échelle rentable | +0.3% | États-Unis (États de l'Ouest), Canada (provinces des Prairies) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Rations Laitières Riches en Protéines

Les coopératives laitières des États-Unis en Californie, au Wisconsin et à New York récompensent les taux de matières grasses supérieurs à 4,0 % et les taux de protéines supérieurs à 3,3 %, des objectifs qui poussent les formulateurs de rations à augmenter l'inclusion de luzerne à 30-40 % de l'apport en matière sèche fourragère. Les prix de la luzerne en mars 2024 s'établissaient en moyenne à 195 USD par tonne métrique, les grades premium atteignant 271 USD, avant de reculer à 172 USD en septembre 2024 à mesure que des conditions de pâturage favorables modéraient la pression de substitution. Chaque gain d'un point de digestibilité des fibres au détergent neutre réduit les coûts des concentrés supplémentaires de 0,08 USD par vache par jour, une économie qui se cumule sur des troupeaux de 300 vaches. La productivité des troupeaux a progressé de 1,2 % en 2024, même si les effectifs se maintenaient près de 9,4 millions de têtes, maintenant les volumes fourragers à un niveau soutenu. Ensemble, ces facteurs économiques sous-tendent une demande structurelle sur le marché du foin de luzerne en Amérique du Nord.

Développement des Programmes d'Alimentation Animale Biologique et Non-OGM

Les ventes d'aliments pour animaux biologiques ont dépassé 1,8 milliard USD en 2024, et la luzerne reste le fourrage de base car les normes du Programme national biologique exigent des intrants fourragers certifiés. Les prix commandent des primes de 15 à 25 % au-dessus du foin conventionnel, compensant le coût des transitions foncières sur trois ans. La vérification non-OGM (Nogm) gagne du terrain dans les chaînes d'approvisionnement avicoles qui valorisent la farine de luzerne pour sa pigmentation naturelle du jaune d'œuf. Les superficies certifiées canadiennes ont augmenté de 8 % en 2024, principalement en Saskatchewan et en Alberta, ce qui a aidé les exportateurs à sécuriser des contrats japonais exigeant le statut non-OGM. Les audits de conformité et les tests de traçabilité ajoutent 3 à 5 USD par tonne métrique en frais généraux, mais les primes de circuit justifient la dépense, renforçant l'élan biologique au sein du marché du foin de luzerne en Amérique du Nord.

Commercialisation de Variétés de Luzerne Tolérantes à la Sécheresse

Les variétés à lignine réduite, telles que HarvXtra, couvrent désormais environ 300 000 acres aux États-Unis, permettant aux producteurs d'allonger les intervalles de coupe et de récolter 0,3 à 0,5 tonne métrique supplémentaire par acre par saison [2]Source : Forage Genetics International, "Luzerne HarvXtra à Lignine Réduite," foragegenetics.com. Les primes sur les semences de 8 à 12 USD par livre nécessitent des remboursements sur plusieurs années, mais les gains de rendement et de digestibilité supplémentaires se sont avérés convaincants, notamment dans les régions soumises à des précipitations erratiques. Dans le bassin du fleuve Colorado, le rendement incrémental aide à compenser les plafonds de superficie liés aux allocations en eau. Plus au nord, les producteurs du Dakota du Sud et de l'Idaho signalent des fenêtres de récolte plus flexibles qui réduisent le risque météorologique. La diffusion continue de ces variétés apporte un soutien modeste mais durable au marché du foin de luzerne en Amérique du Nord.

Primes de Crédit Carbone pour les Rotations de Cultures Légumineuses

La luzerne fixe 150 à 250 livres d'azote atmosphérique par acre chaque année, la positionnant comme un potentiel compensateur de carbone dans les sols, à mesure que les marchés volontaires de crédits arrivent à maturité. Bien que le Protocole de cultures de conservation de l'Alberta ait expiré en 2024 en raison d'une faible adoption, des projets pilotes aux États-Unis menés par Indigo Ag et Nori créditent la réduction d'azote synthétique et l'augmentation du carbone organique du sol sur les acres en rotation. Les prix actuels du carbone, autour de 8,50 CAD (6,43 USD) par tonne métrique, couvrent à peine les coûts de vérification, mais l'élan politique du California Air Resources Board maintient l'intérêt des producteurs. Des protocoles vérifiés pourraient éventuellement récompenser les producteurs avec de nouvelles primes, ajoutant une valeur optionnelle aux décisions de plantation au sein du secteur du foin de luzerne en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau dans le Sud-Ouest des États-Unis | -1.5% | États-Unis (Californie, Arizona, Nevada), Mexique (Sonora, Basse-Californie) | Court terme (≤ 2 ans) |

| Volatilité des tarifs de fret maritime en conteneurs | -0.9% | Mondial, avec un impact aigu sur les corridors d'exportation de la côte ouest des États-Unis | Court terme (≤ 2 ans) |

| Concurrence croissante des rations totales mélangées fermentées | -0.5% | États-Unis (régions à forte densité laitière), Canada (Ontario, Québec) | Moyen terme (2 à 4 ans) |

| Incidence croissante de la contamination par les cantharides | -0.3% | États-Unis (Grandes Plaines, Sud-Est), Mexique (États du Nord) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'Utilisation de l'Eau dans le Sud-Ouest des États-Unis

Les réductions obligatoires du fleuve Colorado en 2025, s'élevant à 1,033 million d'acres-pieds, sont concentrées en Arizona, au Nevada et en Californie, limitant l'irrigation dans la vallée Impériale et à Yuma, où la luzerne représente 32 % de l'eau du bassin et 62 % des dérivations agricoles[3]Source : Bureau of Reclamation, "Projections de pénurie du bassin du fleuve Colorado," usbr.gov. Le Metropolitan Water District, avec des contrats de jachère payant 300 USD par acre-pied, a déjà mis en jachère 46 955 acres à Palo Verde, éliminant environ 250 000 tonnes métriques de fourrage. Les délais fixés par la loi californienne sur la gestion durable des eaux souterraines se resserrent davantage, susceptibles de retirer encore 500 000 à 750 000 acres irrigués à l'échelle de l'État d'ici 2040. Ces évolutions réduisent la production régionale, font monter les prix et plafonnent le potentiel à court terme du marché du foin de luzerne en Amérique du Nord.

Concurrence Croissante des Rations Totales Mélangées Fermentées

Les rations totales mélangées fermentées améliorent l'efficacité alimentaire de 3 à 5 %, permettant aux exploitations laitières de réduire l'inclusion de luzerne de 35-40 % à 25-30 % de la matière sèche fourragère sans compromettre les composants du lait. Ces systèmes coûtent entre 150 000 et 500 000 USD mais offrent des retours sur investissement en 3 à 5 ans en réduisant le gaspillage alimentaire et en atténuant les incidents d'acidose. Des essais au Wisconsin et à New York ont montré que les coûts alimentaires par vache diminuaient de 0,30 à 0,50 USD par jour tout en maintenant les rendements. Si l'adoption se généralise, jusqu'à 750 000 tonnes métriques de demande annuelle pourraient être déplacées d'ici 2030, freinant les perspectives de croissance du marché du foin de luzerne en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : La Dominance des Balles Ancre la Flexibilité

Le foin en balles représentait 66 % de la part du marché du foin de luzerne en Amérique du Nord en 2024, reflétant la préférence des éleveurs pour une alimentation adaptable et un équipement de traitement minimal. Les petites balles carrées obtiennent des primes de 100 USD par tonne métrique mais représentent moins de 10 % du volume en raison de coûts de main-d'œuvre de 3 à 5 USD par balle. Les grandes balles carrées dominent les circuits d'exportation, notamment lorsqu'elles sont compressées à 50-55 livres par pied cube pour des conteneurs de 40 pieds. Les balles rondes séduisent les opérations vache-veau en réduisant la main-d'œuvre de 30 % par tonne métrique malgré des pertes plus élevées dues aux intempéries.

Les granulés, dont la croissance est projetée à un CAGR de 8,5 %, bénéficient d'économies de transport qui compensent les coûts de déshydratation de 60 à 90 USD par tonne métrique. L'usine de Green Prairie International en Saskatchewan achemine des granulés vers des exploitations laitières japonaises qui apprécient les profils nutritionnels uniformes, tandis que Western Alfalfa Milling et Standlee Premium Western Forage ciblent les cubes de détail pour les clients équins et les zoos. À mesure que ces formats transformés se développent, la taille du marché du foin de luzerne en Amérique du Nord pour les granulés et les cubes devrait capter une part plus importante des revenus d'ici 2030[4]Source : Green Prairie International, "Produits et Spécifications," greenprairie.com.

Par Application : Les Ruminants Restent les Plus Importants, Tandis que la Volaille Stimule la Croissance

Les ruminants ont absorbé 71,0 % de la taille du marché du foin de luzerne en Amérique du Nord en 2024, ancrés par les exploitations laitières californiennes qui alimentent avec 35 à 40 % de luzerne pour maintenir des rendements journaliers de 85 livres et des primes de composants de 0,15 à 0,25 USD par quintal. Les opérateurs de parcs d'engraissement au Kansas et au Nebraska incluent 5 à 8 livres par tête par jour pour préserver la santé du rumen et réduire l'acidose. Les troupeaux bovins vache-veau passent à de la luzerne de qualité inférieure en fin de gestation, à condition que les prix restent dans une fourchette de 10 % par rapport au foin de graminées.

Les applications avicoles affichent la croissance la plus rapide, progressant à un CAGR de 9,2 % jusqu'en 2030, les intégrateurs remplaçant la méthionine synthétique et les pigments par 2 à 4 % de farine de luzerne pour améliorer la couleur du jaune d'œuf et les fibres. Les objectifs de l'échelle Roche de 12 à 14 sont atteints sans additifs, en accord avec les labels non-OGM et sans antibiotiques. Ces évolutions signalent un potentiel supplémentaire pour la taille du marché du foin de luzerne en Amérique du Nord dans les circuits non ruminants.

Analyse Géographique

Par géographie, les États-Unis représentaient 85,0 % de la taille du marché en 2024, et le Canada devrait enregistrer un CAGR de 6,9 % jusqu'en 2030. Les contraintes liées au fleuve Colorado limitent les superficies dans la vallée Impériale, mais l'irrigation par pivot dans le bassin de la Columbia continue de produire un fourrage de qualité supérieure que les acheteurs japonais apprécient pour sa couleur et sa rétention des feuilles. Le hub d'Anderson Hay and Grain Company à Ellensburg dispose à lui seul de 50 000 tonnes métriques de stockage couvert et dépasse 7 300 dossiers d'exportation, soulignant l'avantage d'échelle dont bénéficient les expéditeurs intégrés.

Les exportations canadiennes de granulés déshydratés de la Saskatchewan et de l'Alberta vers le Japon ont diminué de 15 % en raison de la pression de la sécheresse, qui a fait monter les prix locaux à 0,16 CAD (0,12 USD) par livre. Les rapports du Département de l'Agriculture des États-Unis indiquent que 66,0 % du pays était en situation de sécheresse anormale en mars 2024, ce qui resserre les approvisionnements en fourrage et oriente les échanges transfrontaliers vers le sud. Même ainsi, Green Prairie International continue de servir les exploitations laitières de l'Ontario et du Québec qui apprécient les granulés sans poussière, soutenant une contribution canadienne de niche mais stable au marché du foin de luzerne en Amérique du Nord.

Le Mexique a importé environ 150 000 à 200 000 tonnes métriques de foin américain en 2024 pour alimenter les exploitations laitières du Chihuahua et du Durango. Les détections de la mouche du ver à vis ont réduit les flux de bétail transfrontaliers des deux tiers au début de 2025, entraînant une réduction de la demande pour les parcs d'engraissement. Le transport routier depuis la vallée Impériale coûte entre 0,12 et 0,18 USD par mile, ajoutant 60 à 90 USD par chargement, et les retards aux frontières augmentent le risque, limitant la croissance. Au-delà de la triade principale, les marchés des Caraïbes et d'Amérique centrale restent modestes mais pourraient offrir un potentiel de croissance incrémentiel à mesure que les industries laitières et équines locales se professionnalisent.

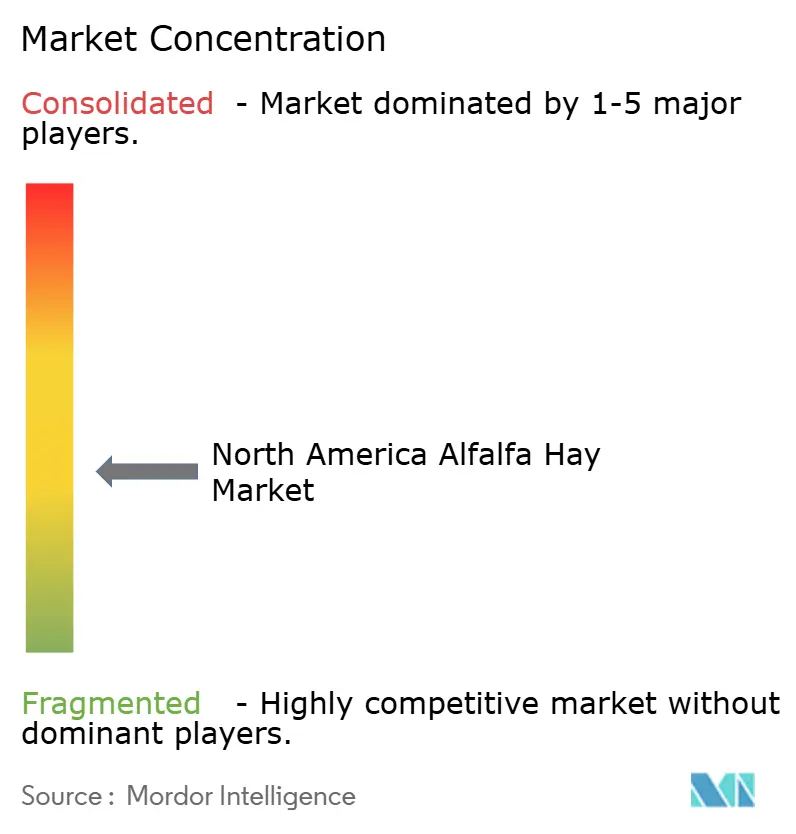

Paysage Concurrentiel

Le marché du foin de luzerne en Amérique du Nord est modérément fragmenté, les cinq premiers acteurs, notamment Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading et Standlee Premium Western Forage, contrôlant une part substantielle des revenus. Al Dahra ACX possède 30 000 acres dans l'Ouest des États-Unis et le centre du Mexique et exploite dix usines de pressage dans le monde, expédiant 94,7 % de la valeur de ses expéditions de 309,63 millions USD sous le code du Système harmonisé de la luzerne entre 2021 et 2024. Le vaste stockage couvert et les contrats à long terme avec les producteurs d'Anderson Hay soutiennent des spécifications de grade asiatique cohérentes, renforçant la fidélité des clients.

Les acteurs de niveau intermédiaire, tels que Hay USA, Western Alfalfa Milling et Oxbow Animal Health, se différencient par leur proximité avec le Mexique, leurs lignes de cubage spécialisées et leur commerce électronique en vente directe aux consommateurs, respectivement. L'espace blanc lié aux certifications reste attractif, le foin biologique et non-OGM (NOGM) commandant des primes de 15 à 25 %, mais il nécessite une documentation stricte et des périodes de transition foncière de trois ans.

L'adoption technologique s'accélère parmi les grands producteurs qui déploient des capteurs d'humidité du sol et une irrigation à débit variable pour réduire la consommation d'eau de 0,5 à 0,8 acre-pied par acre. Ces investissements, associés aux économies d'échelle dans la compression et la conteneurisation, favorisent les opérateurs intégrés à mesure que les réglementations sur l'eau se resserrent, remodelant la dynamique concurrentielle au sein du secteur du foin de luzerne en Amérique du Nord.

Leaders du Secteur du Foin de Luzerne en Amérique du Nord

Anderson Hay and Grain Co.

Al Dahra ACX

Green Prairie International

Border Valley Trading

Standlee Premium Western Forage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : L'Extension de l'Université du Minnesota a signalé que les populations de cantharides en 2025 étaient 30 % au-dessus des moyennes sur 10 ans, attribuées à des hivers consécutifs doux qui ont amélioré la survie hivernale. Cela suggère que le risque de contamination persistera dans le foin de luzerne tout au long de la période de prévision, en l'absence de changements climatiques significatifs.

- Octobre 2024 : Le Bureau of Reclamation a annoncé des réductions obligatoires de l'eau du bassin inférieur du fleuve Colorado de 1,033 million d'acres-pieds, effectives en 2025. L'Arizona, le Nevada et la Californie absorberont des réductions basées sur les droits de priorité, impactant les superficies de luzerne dans la vallée Impériale et à Yuma, où la culture utilise 32 % de l'eau du bassin et 62 % des dérivations agricoles. La politique devrait mettre en jachère 50 000 à 75 000 acres de luzerne sur deux ans, resserrant ainsi l'offre et soutenant les prix.

- Octobre 2024 : Le Service national des statistiques agricoles du Département de l'Agriculture des États-Unis a rapporté que les prix nationaux de la luzerne en mars 2024 s'établissaient en moyenne à 195 USD par tonne métrique, les grades premium atteignant 271 USD par tonne métrique. Bien que les prix aient reculé à 172 USD par tonne métrique en septembre 2024, à mesure que l'amélioration des conditions de pâturage et les stocks élevés d'ensilage de maïs ont atténué la pression de substitution.

Portée du Rapport sur le Marché du Foin de Luzerne en Amérique du Nord

Le rapport sur le marché du foin de luzerne en Amérique du Nord est segmenté par forme de produit (en balles, granulés et cubes), application (ruminants, équins, volailles et autres) et géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| En balles |

| Granulés |

| Cubes |

| Ruminants |

| Équins |

| Volailles |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Forme de Produit | En balles |

| Granulés | |

| Cubes | |

| Par Application | Ruminants |

| Équins | |

| Volailles | |

| Autres | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du foin de luzerne en Amérique du Nord en 2025 ?

Le marché s'élève à 6,9 milliards USD en 2025 et devrait atteindre 9,0 milliards USD d'ici 2030.

Quel est le CAGR prévu pour les ventes de foin de luzerne en Amérique du Nord ?

Les ventes devraient se développer à un CAGR de 5,5 % entre 2025 et 2030.

Quelle forme de produit détient la plus grande part des revenus régionaux ?

Le foin en balles était en tête avec une part de 66,0 % en 2024.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications d'alimentation des volailles progressent à un CAGR de 9,2 % jusqu'en 2030.

Comment les restrictions en eau affectent-elles les superficies de luzerne dans le Sud-Ouest ?

Les réductions obligatoires du fleuve Colorado et les incitations à la jachère ont déjà retiré plus de 46 000 acres dans la région de Palo Verde en Californie, avec d'autres réductions attendues.

Quelles entreprises dominent le marché ?

Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading et Standlee Premium Western Forage contrôlent collectivement une part substantielle des revenus.

Dernière mise à jour de la page le: