Taille et part du marché de la fabrication d'aéronefs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

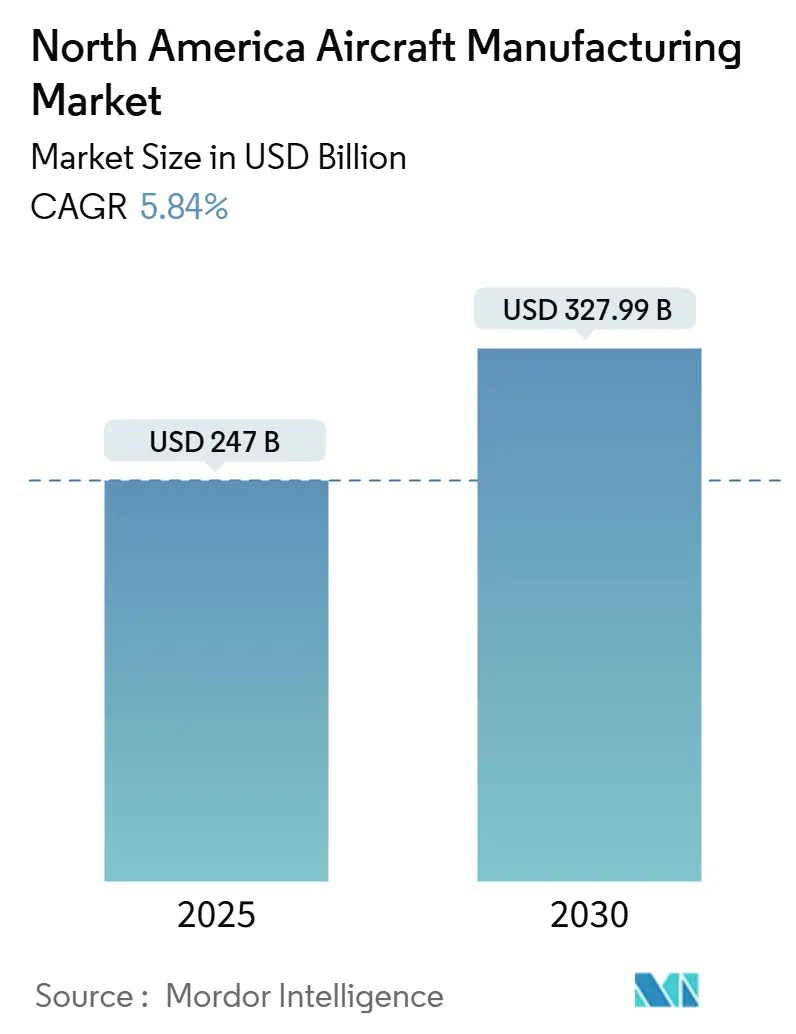

| Taille du Marché (2025) | 247 Milliards de dollars |

| Taille du Marché (2030) | 327.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.84% CAGR |

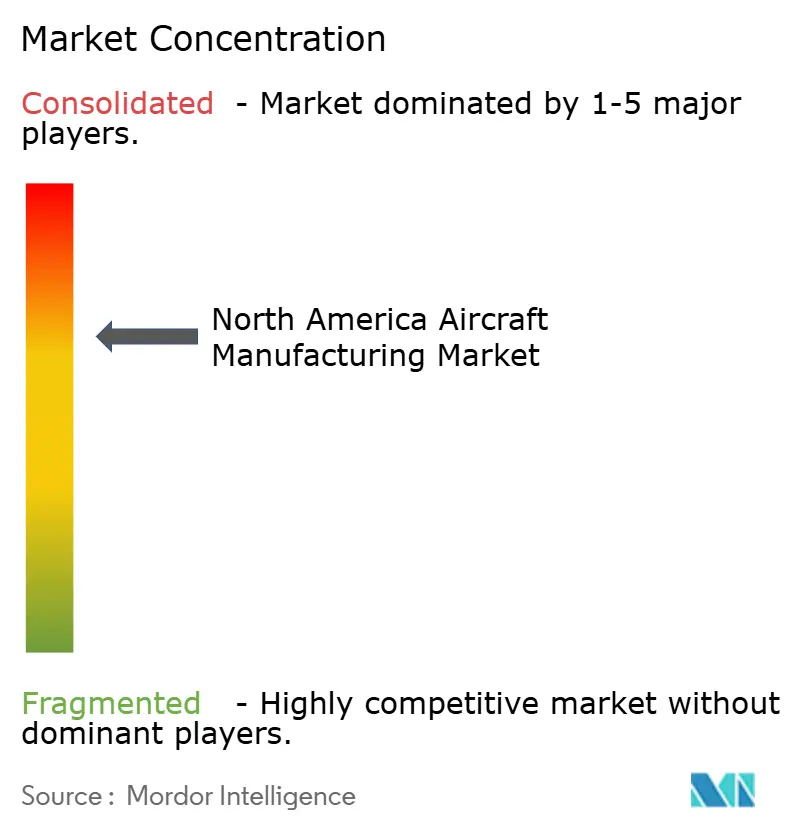

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication d'aéronefs en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication d'aéronefs en Amérique du Nord s'établit à 247 milliards USD en 2025 et devrait atteindre 327,99 milliards USD d'ici 2030, progressant à un CAGR de 5,84 %. Les programmes de modernisation de la défense, les investissements dans la propulsion durable et l'adoption de la fabrication numérique propulsent conjointement le marché de la fabrication d'aéronefs en Amérique du Nord, même si la fragilité des chaînes d'approvisionnement et les pénuries de main-d'œuvre tempèrent l'évolutivité de la production. Le contrat NGAD F-47 de Boeing, d'une valeur de 18 à 20 milliards USD, illustre la manière dont les exigences de défense remodèlent les philosophies de conception civile, accélérant le transfert de technologie multiplateforme dans les logiciels de commandes de vol électriques, les structures composites et la fusion de capteurs. Les cycles de renouvellement des flottes à fuselage étroit, qui promettent des économies de carburant de 15 à 20 %, maintiennent les carnets de commandes robustes malgré les vents contraires macroéconomiques. Parallèlement, les projets pilotes de propulsion à hydrogène et les incitations liées aux carburants d'aviation durables poussent les fabricants vers des architectures sans émissions. La reconfiguration de la chaîne d'approvisionnement autour du titane, des faisceaux de câblage et des semi-conducteurs demeure un risque critique, mais les stratégies d'intégration verticale et de relocalisation à proximité compensent partiellement cette vulnérabilité. L'intensité concurrentielle se renforce à mesure que le duopole Boeing-Airbus se consolide et que les grands groupes de défense s'étendent par acquisitions pour sécuriser des capacités en électronique, propulsion et autonomie.

Principaux enseignements du rapport

- Par type d'aéronef, les plateformes à fuselage étroit ont dominé avec une part de 51,55 % du marché de la fabrication d'aéronefs en Amérique du Nord en 2024, tandis que les jets d'affaires devraient progresser à un CAGR de 6,75 % jusqu'en 2030.

- Par application, l'aviation commerciale de passagers représentait 61,86 % de la taille du marché de la fabrication d'aéronefs en Amérique du Nord en 2024 ; le secteur militaire et de la défense progresse à un CAGR de 7,32 % jusqu'en 2030.

- Par technologie de propulsion, les aéronefs à carburéacteur conventionnel et compatibles SAF représentaient 69,83 % de la part du marché de la fabrication d'aéronefs en Amérique du Nord en 2024, tandis que les plateformes à propulsion hydrogène devraient afficher un CAGR de 6,98 % jusqu'en 2030.

- Par géographie, les États-Unis détenaient 71,25 % du marché de la fabrication d'aéronefs en Amérique du Nord en 2024 ; le Canada devrait être la géographie à la croissance la plus rapide avec un CAGR de 5,32 %, soutenu par l'expansion du pôle industriel du Québec.

Tendances et perspectives du marché de la fabrication d'aéronefs en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes commerciales et absorption des carnets de commandes | +1.30% | Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Hausse marquée des dépenses de défense pour les plateformes aériennes de nouvelle génération | +1.10% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption rapide des composites avancés et de la fabrication additive | +0.80% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Demande en maintenance, réparation et révision numérisée et en analyse prédictive | +0.60% | Mondial, leadership de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations à la relocalisation aux États-Unis et à la délocalisation de proximité au Mexique | +0.70% | États-Unis et Mexique | Long terme (≥ 4 ans) |

| Effet d'entraînement des conversions de fret liées au commerce électronique | +0.50% | Amérique du Nord, extension vers l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes commerciales et absorption des carnets de commandes

Un carnet de commandes record sous-tend une visibilité de production pluriannuelle pour le marché de la fabrication d'aéronefs en Amérique du Nord. Le carnet de commandes de Boeing dépasse 5 900 aéronefs, tandis qu'Airbus a livré 263 appareils entre janvier et mai 2024, soulignant une demande soutenue malgré les difficultés de financement. Les compagnies aériennes remplacent leurs flottes vieillissantes pour obtenir des gains d'efficacité énergétique de 15 à 20 % et réduire les charges de maintenance. L'achat conditionnel de United Airlines portant sur jusqu'à 200 aéronefs à aile mixte JetZero illustre la manière dont les objectifs d'efficacité favorisent les aérostructures non conventionnelles.[1]« United Airlines s'associe à JetZero pour un aéronef à aile mixte », United Airlines, united.com La stabilité de la production permet aux équipementiers d'investir dans des extensions de capacité, mais les plafonds imposés par la FAA de 38 unités B737 MAX par mois limitent le débit à court terme. Des carnets de commandes stables protègent les salaires des fournisseurs et encouragent les mises à niveau des outillages malgré la volatilité macroéconomique.

Hausse marquée des dépenses de défense pour les plateformes aériennes de nouvelle génération

Les budgets de défense américains et canadiens injectent une dynamique anticyclique dans le marché de la fabrication d'aéronefs en Amérique du Nord, alors que le contrat NGAD F-47 de Boeing, d'une valeur de 18 à 20 milliards USD, passe du concept au prototype.[2]Bo Sun, « Boeing remporte le contrat NGAD pour le développement d'un chasseur de nouvelle génération », Reuters, reuters.com L'acquisition canadienne de F-35 d'une valeur de 19 milliards CAD (13,74 milliards USD) intègre des clauses de participation industrielle qui orientent les travaux sur les structures composites vers les fournisseurs régionaux. La longévité des programmes s'étend jusqu'aux années 2040, ancrant la demande en main-d'œuvre qualifiée et finançant des avancées progressives en matière de capteurs, d'avionique et de matériaux furtifs. Le drone ailier Vectis de Lockheed Martin souligne comment l'association d'appareils pilotés et non pilotés génère des lignes de production annexes. Les programmes de défense atténuent la cyclicité commerciale et accélèrent la migration des technologies à double usage vers les cockpits et les cabines civils.

Adoption rapide des composites avancés et de la fabrication additive

Les ailes en composites avancés, les peaux de fuselage en thermoplastique et les supports fabriqués par fabrication additive réduisent le poids structurel jusqu'à 15 % tout en simplifiant le nombre de pièces. Boeing et Airbus visent chacun des cadences de 100 appareils monocouloir par mois grâce à des cellules de drapage composite hautement automatisées qui réduisent les temps de cycle. La validation par jumeau numérique divise par deux les itérations de prototypage, réduisant à la fois les délais et les rebuts. Les pièces de rechange imprimées en 3D à la demande réduisent les frais de stockage, en particulier pour les flottes régionales vieillissantes. L'adoption varie ; les premiers utilisateurs se concentrent sur des sous-ensembles individuels pour obtenir des gains rapides. Les entreprises qui intègrent des pratiques de conception orientées fabrication additive s'assurent des économies de poids qui se traduisent par des coûts d'exploitation réduits, renforçant ainsi la compétitivité sur le marché.

Demande en maintenance, réparation et révision numérisée et en analyse prédictive

Les opérateurs déploient des suites de surveillance de l'état des aéronefs qui analysent les flux de données de capteurs en temps réel pour prédire la fatigue des composants, réduisant ainsi les temps d'arrêt non planifiés. Les équipementiers de moteurs associent des abonnements analytiques à des pools de pièces de rechange, créant des flux de revenus récurrents qui élargissent le marché de la fabrication d'aéronefs en Amérique du Nord au-delà des ventes d'aéronefs neufs. Les compagnies aériennes valorisent les régimes de maintenance pilotés par les données qui améliorent la fiabilité des départs au-delà de 99 %. La continuité du fil numérique de l'usine au terrain crée des boucles de rétroaction qui affinent les futures itérations de conception. L'adoption est la plus prononcée en Amérique du Nord, où la bande passante de déchargement des données au sol et les cadres réglementaires permettent un flux d'informations fluide. La numérisation de la maintenance, réparation et révision soutient également les inspections à distance, réduisant les frais de déplacement des ingénieurs et accélérant les décisions de remise en service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des contrôles qualité de la FAA après les incidents de 2024 | -0.80% | États-Unis, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Chocs géopolitiques sur l'approvisionnement en matières premières (Ti, Al) | -0.90% | Amérique du Nord et mondial | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les usines américaines et canadiennes | -0.70% | Amérique du Nord et focus réglementaire de l'Union européenne | Long terme (≥ 4 ans) |

| Longs cycles de certification pour les nouvelles technologies de propulsion | -0.60% | Mondial, leadership de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des contrôles qualité de la FAA après les incidents de 2024

Une surveillance renforcée à la suite de manquements à la sécurité plafonne la production mensuelle du B737 MAX à 38 unités, réduisant les flux de trésorerie malgré une demande solide. La règle proposée par la FAA sur la cybersécurité au titre de la Partie 25 élargit les tâches d'assurance de conception, allongeant les campagnes d'essais et alourdissant les charges de travail d'ingénierie.[3]« La FAA enquête sur du titane contrefait dans des aéronefs », FAA, faa.gov Les découvertes de titane contrefait imposent des audits rigoureux de traçabilité des fournisseurs qui augmentent les coûts d'approvisionnement. Les normes de sécurité DO-326A exigent des entreprises d'avionique qu'elles renforcent leurs systèmes contre les cybermenaces, ajoutant de la redondance matérielle et du poids. Les plus petits constructeurs de cellules peinent à financer le personnel de conformité, ce qui entraîne des retards de calendrier et une érosion potentielle des parts de marché.

Chocs géopolitiques sur l'approvisionnement en matières premières (Ti, Al)

Les sanctions ont supprimé l'accès à 40 % du titane de qualité aérospatiale mondial, portant les délais de livraison nord-américains au-delà de 90 semaines. Collins Aerospace a engagé 175 millions USD en frais de changement de fournisseur et de requalification.[4]« Collins Aerospace fait face aux défis de la chaîne d'approvisionnement en titane », Collins Aerospace, collinsaerospace.com Les aciéries japonaises alternatives augmentent leur production, mais des écarts de capacité persistent, entretenant la volatilité des prix. L'aluminium subit des pressions similaires alors que les barrières commerciales redistribuent les flux de billettes. Le recyclage et la récupération des déchets en circuit fermé gagnent du terrain, mais nécessitent des investissements en capital sur plusieurs années. L'incertitude persistante sur les matériaux oblige les équipementiers à constituer des stocks de sécurité plus importants, immobilisant le fonds de roulement et compliquant les objectifs de fabrication en flux tendu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets d'affaires s'accélèrent malgré la domination des aéronefs à fuselage étroit

La catégorie des aéronefs à fuselage étroit a conservé une part de 51,55 % de la taille du marché de la fabrication d'aéronefs en Amérique du Nord en 2024, portée par les commandes en volume élevé des compagnies aériennes pour les familles B737 MAX et A321neo. Cependant, le segment des jets d'affaires devrait afficher un CAGR de 6,75 %, soutenu par l'appétit pour les voyages d'affaires et les cycles de renouvellement des flottes privilégiant la flexibilité de la cabine et la rapidité de point à point. Honeywell prévoit 8 500 livraisons d'une valeur de 280 milliards USD au cours de la prochaine décennie, l'Amérique du Nord captant 66 % de ce volume.[5]« United Airlines s'associe à JetZero pour un aéronef à aile mixte », United Airlines, united.com Les données de la NBAA indiquent une hausse de 11 % des livraisons d'aéronefs d'affaires en 2025, évaluées à 25 milliards USD, confirmant une demande soutenue malgré la normalisation des tarifs de charter. Les opérateurs migrent vers des modèles super-mid et grande cabine capables d'effectuer des étapes intercontinentales, intégrant une avionique avancée et une connectivité en cabine pour reproduire un environnement de bureau en vol.

Bien que la production d'aéronefs à fuselage étroit reste l'ancre du volume de production, les programmes de jets d'affaires offrent des marges unitaires plus élevées et des revenus diversifiés grâce aux services après-vente. Le pivot stratégique de Bombardier vers les revenus après-vente illustre la manière dont les équipementiers équilibrent l'exposition cyclique aux compagnies aériennes avec des contrats de service stables. L'activité des jets régionaux bénéficie des cartes de routes des compagnies à bas coûts, mais fait face à la concurrence de nouveaux concepts de turbopropulseurs promettant des coûts par siège inférieurs sur les secteurs de moins de 800 kilomètres. Les perspectives des aéronefs à fuselage large sont en retrait en raison d'une reprise atone du long-courrier, mais les conversions en avions-cargos injectent une demande partielle. Les hélicoptères et les aéronefs amphibies occupent des niches dans les services médicaux d'urgence, la lutte contre les incendies et la logistique en zones isolées, avec des prix premium mais des volumes limités.

Par application : les dépenses de défense militaire accélèrent la croissance

L'usage commercial de passagers a maintenu une part de 61,86 % du marché de la fabrication d'aéronefs en Amérique du Nord en 2024, les compagnies aériennes ayant rétabli leur capacité à des niveaux proches des sièges-kilomètres d'avant la pandémie. Les commandes militaires et de défense devraient toutefois progresser à un CAGR de 7,32 % jusqu'en 2030, reflétant des horizons d'approvisionnement pluriannuels et une tension géopolitique croissante. Le programme NGAD F-47 de Boeing assure une montée en cadence de production jusqu'aux années 2040, tandis que l'acquisition canadienne de F-35 d'une valeur de 19 milliards CAD (13,74 milliards USD) intègre une participation industrielle pour les entreprises nationales. Les opérateurs de fret capitalisent sur la croissance du commerce électronique et les exigences de régionalisation des chaînes d'approvisionnement, mais font face à des contraintes de disponibilité des pilotes.

L'aviation d'affaires bénéficie de l'intérêt des entreprises pour la flexibilité des horaires et la sécurité sanitaire, transformant le transport privé en outil de déplacement de référence plutôt qu'en avantage discrétionnaire. Les aéronefs à mission spéciale — renseignement, surveillance et reconnaissance, lutte contre les incendies et patrouille frontalière — bénéficient de flux de financement stables en raison des responsabilités imposées par les gouvernements, diversifiant davantage la demande. La pollinisation croisée des technologies entre les sphères de la défense et du civil accélère les avancées en avionique, en matériaux et en propulsion, renforçant la compétitivité globale du marché de la fabrication d'aéronefs en Amérique du Nord.

Par technologie de propulsion : l'innovation hydrogène défie la domination conventionnelle

Les conceptions à carburéacteur conventionnel, y compris les variantes compatibles SAF, représentaient 69,83 % de la part du marché de la fabrication d'aéronefs en Amérique du Nord en 2024. Pourtant, les concepts à propulsion hydrogène dominent le classement de la croissance avec un CAGR de 6,98 % jusqu'en 2030, soutenus par des mandats agressifs de réduction des émissions. La commande d'American Airlines portant sur 100 moteurs ZeroAvia pour la modernisation des CRJ700 valide la viabilité commerciale précoce. La démonstration de vol régional réussie d'Universal Hydrogen a réduit les risques liés à la gestion opérationnelle, tandis que l'objectif ZEROe 2035 d'Airbus oriente la sélection d'architecture vers la propulsion électrique à pile à combustible ou la combustion directe. Le programme HySIITE de Pratt & Whitney explore des cycles à hydrogène liquide compatibles avec les turboréacteurs à engrenages, laissant entrevoir une adoption possible sur les aéronefs monocouloir.

Les solutions hybrides électriques ciblent principalement les missions de moins de 960 kilomètres où les surcoûts de poids des batteries restent acceptables. Parallèlement, les modernisations de cellules conventionnelles assurent la résilience de la couverture des flottes pendant que les compagnies aériennes attendent le déploiement des infrastructures. Le marché de la fabrication d'aéronefs en Amérique du Nord maintient des stratégies de propulsion à double voie pour couvrir les incertitudes technologiques et réglementaires, combinant l'adoption progressive du SAF avec la recherche et développement de rupture sur l'hydrogène.

Analyse géographique

Le Canada affiche la croissance régionale la plus rapide avec un CAGR de 5,32 % jusqu'en 2030, ancré par le pôle aérospatial du Québec, qui concentre 65 % de l'emploi sectoriel canadien et des capacités spécialisées dans les composites, la simulation et l'assemblage d'aéronefs régionaux. Bombardier réoriente ses installations de Montréal vers les finitions à haute valeur ajoutée des jets Global et Challenger et le soutien après-vente, augmentant les revenus des services à valeur ajoutée. CAE développe ses centres de formation des pilotes, tirant parti de la demande en simulateurs liée aux pénuries de pilotes et aux exigences réglementaires en matière de compétences. Les compensations fédérales liées à l'acquisition des F-35 renforcent la sophistication de la chaîne d'approvisionnement, injectant des capitaux dans les ateliers de fabrication des PME.

Les États-Unis, bien que matures, conservent 71,25 % de la taille du marché de la fabrication d'aéronefs en Amérique du Nord grâce aux campus d'équipementiers bien établis dans l'État de Washington, en Alabama, au Texas et en Caroline du Sud. Les budgets du Pentagone soutiennent des programmes de chasseurs, de ravitailleurs et d'aéronefs à voilure tournante de plusieurs milliards de dollars qui maintiennent les effectifs d'ingénierie et encouragent les fournisseurs à se regrouper à proximité des lignes d'assemblage. La deuxième ligne A320neo d'Airbus à Mobile double sa capacité américaine, témoignant de la confiance dans l'économie de la production nationale. La concentration des entreprises de maintenance, réparation et révision, d'avionique et d'aménagement intérieur autour de Dallas-Fort Worth et de Phoenix approfondit encore davantage l'écosystème.

Le Mexique contribue avec 60 000 travailleurs aérospatiaux générant 8 milliards USD d'exportations annuelles, spécialisés dans les faisceaux de câblage, l'usinage des trains d'atterrissage et les carters de moteurs aéronautiques. L'expansion de 80 millions USD de Safran à Querétaro met en évidence la montée en compétence dans les sous-systèmes. L'évaluation par Embraer d'un assemblage final du C-390 Millennium au Mexique souligne le coût de main-d'œuvre compétitif du pays et sa proximité avec la clientèle de défense américaine. L'intégration trinationale de la chaîne d'approvisionnement dans le cadre de l'ACEUM favorise la résilience en diversifiant les sources d'approvisionnement loin des nœuds géopolitiquement risqués.

Paysage concurrentiel

Boeing et Airbus restent le centre de gravité commercial, mais tous deux s'appuient sur des acquisitions stratégiques pour sécuriser l'approvisionnement et les technologies. Le rachat de Spirit AeroSystems par Boeing pour 8,3 milliards USD intègre en interne les assemblages critiques de fuselage et de structure, visant à réduire les défaillances qualité qui ont affecté la production du B737 MAX. Airbus répond par une expansion de capacité organique, inaugurant sa deuxième ligne A320neo en Alabama pour raccourcir les délais de livraison et renforcer sa part de marché aux États-Unis.

La consolidation des grands groupes de défense remodèle les portefeuilles de sous-systèmes. L'acquisition de Ball Aerospace par BAE Systems approfondit les capacités en charges utiles électro-optiques et en systèmes spatiaux, s'alignant sur les exigences de capteurs intégrés des chasseurs de sixième génération.[6]« Défi pour le carburant d'aviation durable », Département américain de l'Énergie, energy.gov Le projet de drone ailier Vectis de Lockheed Martin fait progresser l'association d'appareils pilotés et non pilotés, tandis que Pratt & Whitney de Raytheon fait avancer les démonstrateurs de combustion à hydrogène susceptibles de se déverser dans les programmes civils. L'intégration verticale offre une visibilité sur la chaîne d'approvisionnement, un levier réglementaire et une protection de la propriété intellectuelle.

L'exploration des espaces blancs s'accélère. L'investissement de 70 millions USD de Boeing dans les opérations canadiennes de Wisk Aero signale l'intérêt des équipementiers historiques pour les niches de taxis aériens autonomes. Les schémas de collaboration révèlent que les acteurs établis s'associent de plus en plus avec des start-ups pour les logiciels et l'expertise en batteries, tout en apportant leur savoir-faire en matière de certification et leur échelle de production. La concurrence sur le marché après-vente s'intensifie à mesure que les équipementiers étendent leurs réseaux de distribution de pièces et leurs plateformes d'analyse prédictive pour fidéliser les revenus récurrents.

Leaders du secteur de la fabrication d'aéronefs en Amérique du Nord

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Textron Inc.

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Airbus a ouvert sa deuxième ligne d'assemblage A320neo à Mobile, en Alabama, un projet de 300 millions USD créant 400 emplois.

- Septembre 2025 : Avelo Airlines a passé une commande de 4 milliards USD pour 50 appareils Embraer E-Jets, avec des options pour 50 appareils supplémentaires.

- Mars 2025 : Le Département américain de la Défense a attribué le contrat de développement technique et de fabrication d'une valeur de 18 à 20 milliards USD à The Boeing Company pour l'aéronef de combat NGAD F-47.

Périmètre du rapport sur le marché de la fabrication d'aéronefs en Amérique du Nord

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Aéronefs à turbopropulseur |

| Jets d'affaires |

| Hélicoptères |

| Aéronefs amphibies |

| Passagers commerciaux |

| Fret/Marchandises |

| Militaire et défense |

| Aviation d'affaires/privée |

| Mission spéciale (surveillance, urgence) |

| Aéronefs à carburéacteur conventionnel/compatibles SAF |

| Aéronefs hybrides électriques |

| Aéronefs à propulsion hydrogène |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique |

| Par type d'aéronef | Aéronefs à fuselage étroit | |

| Aéronefs à fuselage large | ||

| Jets régionaux | ||

| Aéronefs à turbopropulseur | ||

| Jets d'affaires | ||

| Hélicoptères | ||

| Aéronefs amphibies | ||

| Par application | Passagers commerciaux | |

| Fret/Marchandises | ||

| Militaire et défense | ||

| Aviation d'affaires/privée | ||

| Mission spéciale (surveillance, urgence) | ||

| Par technologie de propulsion | Aéronefs à carburéacteur conventionnel/compatibles SAF | |

| Aéronefs hybrides électriques | ||

| Aéronefs à propulsion hydrogène | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication d'aéronefs en Amérique du Nord ?

Le marché de la fabrication d'aéronefs en Amérique du Nord est évalué à 247 milliards USD en 2025 et devrait atteindre 327,99 milliards USD d'ici 2030, progressant à un CAGR de 5,84 %.

Quel segment d'aéronefs connaît la croissance la plus rapide en Amérique du Nord ?

Les jets d'affaires devraient enregistrer le CAGR le plus élevé à 6,75 % jusqu'en 2030.

Quelle est l'importance de la contribution de la défense à la demande régionale d'aéronefs ?

Les applications militaires et de défense devraient croître à un CAGR de 7,32 %, le plus rapide parmi toutes les applications.

Pourquoi la propulsion hydrogène gagne-t-elle du terrain ?

Les engagements des compagnies aériennes en matière de zéro émission et les démonstrations de vol réussies, telles que la modernisation du CRJ700 par ZeroAvia, accélèrent les perspectives d'adoption.

Quel pays d'Amérique du Nord connaîtra la croissance la plus rapide ?

Le Canada devrait afficher la croissance régionale la plus rapide avec un CAGR de 5,32 %, porté par le pôle aérospatial du Québec et les compensations industrielles liées à la défense.

Comment les risques liés à la chaîne d'approvisionnement sont-ils gérés ?

Les équipementiers poursuivent l'intégration verticale, la diversification des sources d'approvisionnement et le recyclage pour atténuer les pénuries de titane et autres goulots d'étranglement sur les matériaux.

Dernière mise à jour de la page le: