Taille et part du marché des copilottes IA en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

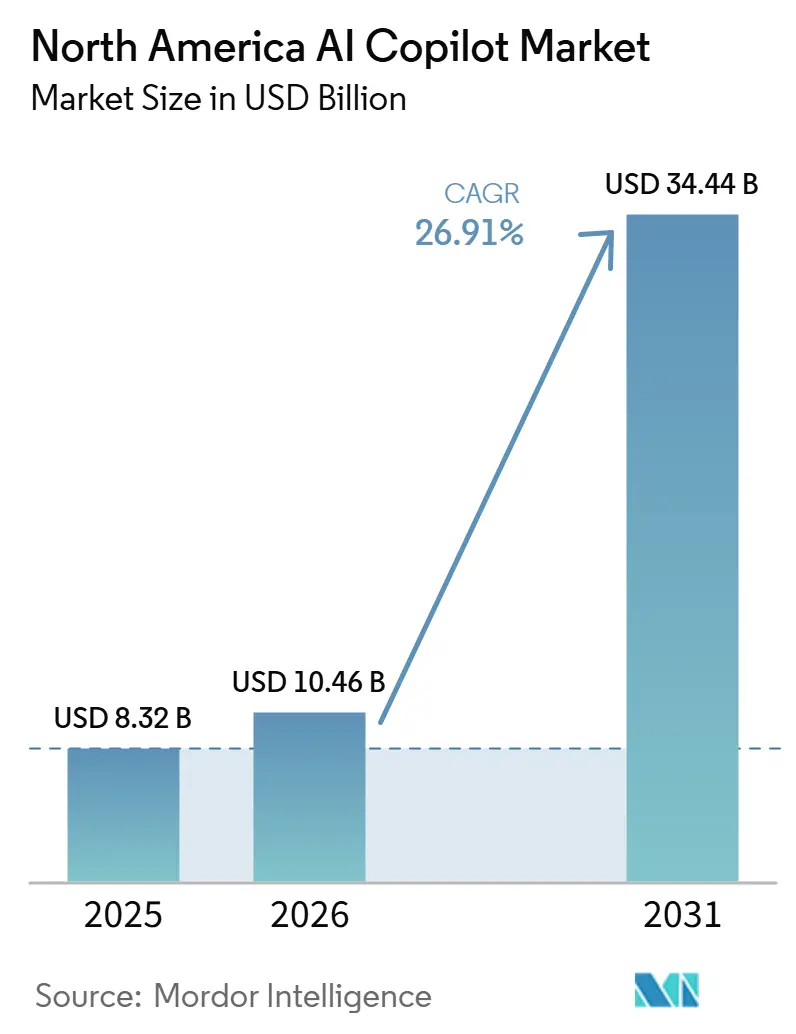

| Taille du marché de l'année de base (2025) | 8.32 Milliards de dollars |

| Taille du Marché (2026) | 10.46 Milliards de dollars |

| Taille du Marché (2031) | 34.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des copilottes IA en Amérique du Nord par Mordor Intelligence

La taille du marché des copilottes IA en Amérique du Nord devrait s'étendre de 8,32 milliards USD en 2025 et 10,46 milliards USD en 2026 à 34,44 milliards USD d'ici 2031, enregistrant un CAGR de 26,91 % entre 2026 et 2031. Le marché des copilottes IA en Amérique du Nord est en croissance alors que les entreprises de la région passent des projets pilotes à un déploiement plus large dans les flux de travail quotidiens des fonctions commerciales. La demande est soutenue par les besoins de productivité, une infrastructure cloud mature et la diffusion de copilottes natifs aux plateformes qui s'intègrent aux piles logicielles déjà utilisées par les entreprises. La concurrence s'éloigne d'une course à un modèle unique pour se concentrer sur la profondeur des plateformes, les contrôles de gouvernance et la qualité des données d'entreprise qui fondent la fiabilité des résultats. Le marché des copilottes IA en Amérique du Nord bénéficie également de meilleurs rendements dans les entreprises qui avaient déjà amélioré l'hygiène des données dans des systèmes tels que SharePoint, Salesforce et ServiceNow avant les déploiements à grande échelle de copilottes. Les attentes en matière de sécurité et de conformité renforcent cette voie d'adoption, car les acheteurs réglementés recherchent de plus en plus des outils d'IA auditables qui s'alignent sur les normes d'approvisionnement et de gouvernance existantes.

Points clés du rapport

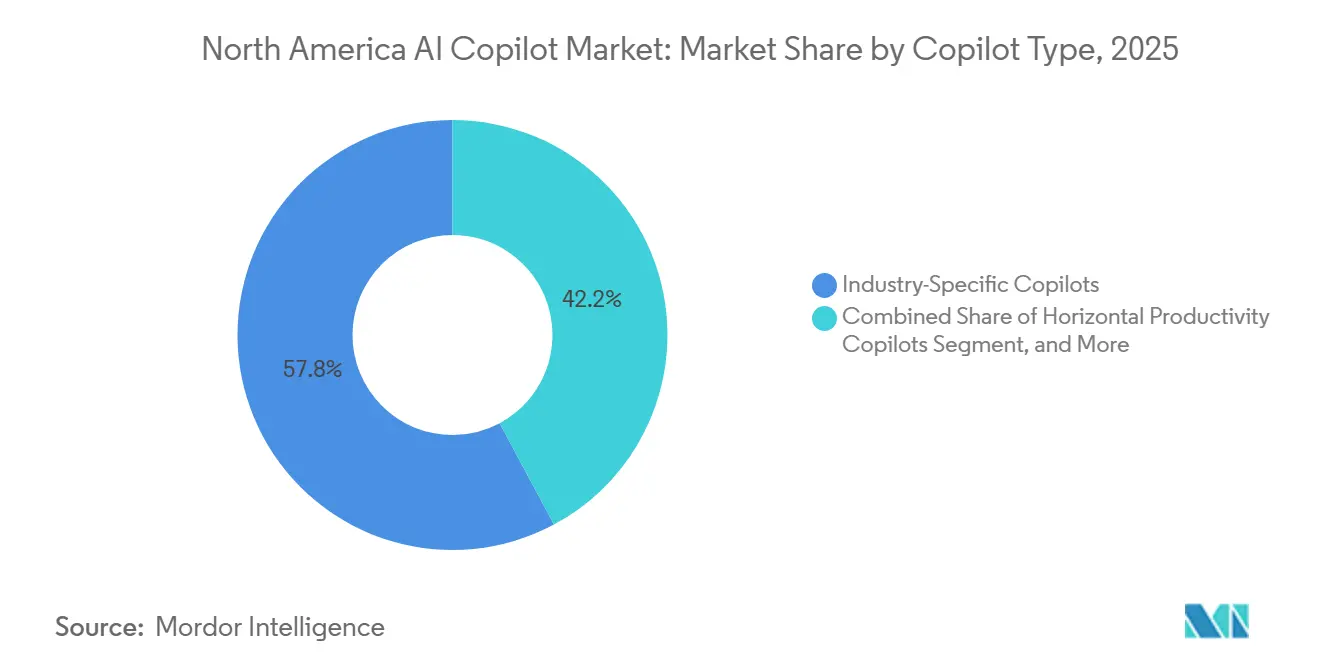

- Par type de copilote, les copilottes de productivité horizontale ont mené avec une part de 42,18 % en 2025, tandis que les copilottes spécifiques à un secteur devraient se développer à un CAGR de 29,24 % jusqu'en 2031 sur le marché des copilottes IA en Amérique du Nord.

- Par déploiement, les modèles basés sur le cloud représentaient 75,41 % de la taille du marché des copilottes IA en Amérique du Nord en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus élevé à 28,83 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 70,62 % en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 29,41 % jusqu'en 2031.

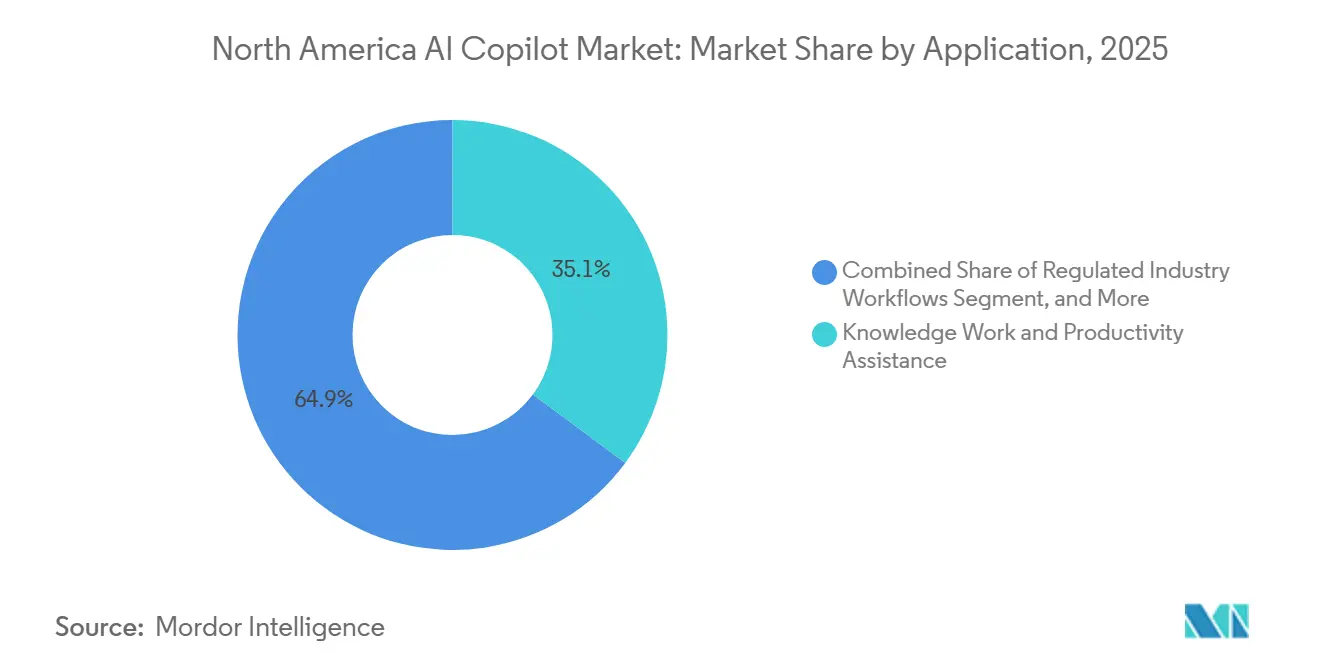

- Par application, le travail de connaissance et l'assistance à la productivité ont capturé 35,14 % du marché en 2025, tandis que les flux de travail des secteurs réglementés devraient croître à un CAGR de 28,76 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications représentaient une part de 25,36 % en 2025, tandis que le gouvernement et l'administration devraient se développer à un CAGR de 29,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des copilottes IA en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains de productivité des entreprises grâce aux flux de travail des copilottes | +5.5% | Mondial, concentré en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Portée de la distribution de Microsoft 365 dans le travail de connaissance | +5.0% | États-Unis dominant, Canada secondaire | Court terme (≤ 2 ans) |

| Demande d'automatisation du code, du contenu et des connaissances dans les entreprises réglementées | +4.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Expansion de la pile IA d'entreprise sécurisée sur l'infrastructure cloud d'Amérique du Nord | +4.0% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption interne plus rapide grâce à l'approvisionnement SaaS à faible friction | +3.5% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Consolidation des fournisseurs autour des offres groupées de copilottes natifs | +3.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de productivité des entreprises grâce aux flux de travail des copilottes

Les gains de productivité des entreprises issus des flux de travail pilotés par les copilottes constituent un moteur central de la demande sur le marché des copilottes IA en Amérique du Nord. OpenAI a rapporté en décembre 2025 que 75 % des travailleurs interrogés ont constaté une meilleure vitesse ou qualité de production, tandis que les utilisateurs en entreprise ont associé le soutien de l'IA à 40 à 60 minutes économisées lors d'une journée de travail active, et les scientifiques des données et les ingénieurs ont signalé jusqu'à 80 minutes économisées par jour.[1]OpenAI Staff, "The State of Enterprise AI 2025 Report," OpenAI, openai.com Ces gains de temps sont les plus importants dans les rôles à forte intensité de communication où la rédaction, la synthèse, la révision et la recherche occupent une grande partie de la journée de travail. Les entreprises constatent également de la valeur dans un accueil plus rapide des nouveaux employés, car ceux-ci peuvent utiliser les copilottes pour accéder aux connaissances internes sans attendre un soutien manuel du personnel senior. Cet effet réduit les frictions liées à la formation dans des environnements opérationnels complexes et aide les équipes à atteindre une production stable plus rapidement après l'embauche. Cela explique également pourquoi les responsables financiers accordent une attention croissante aux copilottes en tant qu'outils d'efficacité de la main-d'œuvre plutôt que comme des expériences logicielles isolées.

Portée de la distribution de Microsoft 365 dans le travail de connaissance

L'avantage de distribution de Microsoft dans le travail de connaissance quotidien continue de façonner le marché des copilottes IA en Amérique du Nord. La base commerciale Microsoft 365 de l'entreprise lui offre un accès direct aux organisations qui s'appuient déjà sur Word, Excel, Outlook, Teams et les couches de données associées pour leur travail quotidien. Microsoft News a rapporté en juin 2026 qu'Infosys, TCS et Wipro ont déployé Microsoft 365 Copilot auprès de plus de 300 000 employés en moins de 6 mois, ce qui a montré à quelle vitesse les grandes organisations peuvent progresser une fois que les obstacles au déploiement sont faibles.[2]Microsoft Security Team, "New Tools and Guidance, Announcing Zero Trust for AI," Microsoft Security Blog, microsoft.com L'avantage stratégique provient de la vente dans la location existante, et non de la conviction des entreprises d'adopter un outil distinct sur une base vierge avec de nouvelles habitudes et de nouveaux contrôles. Cela raccourcit les cycles d'évaluation et augmente les coûts de changement car les données d'entreprise résident déjà dans les systèmes connectés à Microsoft. À mesure que davantage de flux de travail sont ancrés dans ces données internes, les copilottes de productivité concurrents ont une ouverture plus étroite, même lorsque la qualité des résultats semble forte dans des tests isolés.

Demande d'automatisation du code, du contenu et des connaissances dans les entreprises réglementées

La demande des entreprises réglementées élargit le marché des copilottes IA en Amérique du Nord, car le travail à forte contrainte de conformité crée un besoin clair d'un soutien aux processus plus rapide et plus auditable. La FINRA a consacré une section à l'IA générative dans son rapport annuel de surveillance réglementaire 2026, publié en décembre 2025, et a identifié les hallucinations et les biais comme des risques que les entreprises doivent tester et surveiller dans le temps.[3]FINRA Staff, "2026 FINRA Annual Regulatory Oversight Report," Financial Industry Regulatory Authority, finra.org Cette attention réglementaire n'est pas seulement un signal d'avertissement ; elle donne également aux sponsors internes un argument plus solide en faveur des copilottes de niveau entreprise qui offrent traçabilité et contrôles formels. Les entreprises du secteur de la santé et des sciences de la vie ont effectué des démarches similaires, traitant l'IA comme un outil de soutien pour la documentation réglementée et la discipline des flux de travail. Cela fait évoluer la conversation avec les acheteurs des simples gains de productivité vers la qualité des processus, la préparation aux audits et la conformité aux politiques. Cela augmente également la valeur des fournisseurs capables d'associer l'automatisation à la gouvernance plutôt que d'offrir uniquement une IA à usage général.

Expansion de la pile IA d'entreprise sécurisée sur l'infrastructure cloud d'Amérique du Nord

La pile IA d'entreprise sécurisée qui repose sur l'infrastructure cloud d'Amérique du Nord constitue un autre soutien solide pour le marché des copilottes IA en Amérique du Nord. Microsoft a annoncé son cadre Zero Trust pour l'IA en mars 2026, étendant les principes Zero Trust à l'ingestion de données, à l'entraînement des modèles, au déploiement et au comportement des agents, avec un pilier d'évaluation dédié prévu pour l'été 2026. Cela est important car les acheteurs en entreprise ne veulent pas seulement accéder aux modèles ; ils veulent des contrôles de politique qui s'alignent sur les programmes de cybersécurité existants. La capacité de l'infrastructure nationale aide également car les charges de travail sensibles peuvent rester plus proches de l'utilisateur et dans les limites juridiques et de gouvernance préférées. C'est particulièrement important dans les services financiers, la santé, le gouvernement et les environnements d'infrastructure critique où le mouvement transfrontalier de données sensibles peut ralentir ou bloquer l'adoption. En conséquence, la profondeur de l'infrastructure et l'architecture de sécurité deviennent une partie de la décision produit, et non de simples conditions techniques de fond.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la résidence des données d'entreprise et aux fuites de requêtes | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Risque d'hallucination dans les flux de travail commerciaux à enjeux élevés | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Empilement des licences de copilottes et examen budgétaire | -1.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration fragmentée entre les applications héritées et les silos de données | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la résidence des données d'entreprise et aux fuites de requêtes

Les préoccupations relatives à la résidence des données d'entreprise et aux fuites de requêtes demeurent des contraintes importantes sur l'adoption à grande échelle. Les acheteurs dans les domaines juridique, financier, de la santé et du secteur public ont souvent besoin de preuves que les requêtes sensibles, les enregistrements et les résultats dérivés restent sous un contrôle acceptable. Ces exigences deviennent plus difficiles lorsque plusieurs services cloud, modèles tiers et référentiels internes sont impliqués dans un seul flux de travail. La voie d'atténuation implique des environnements dédiés, des conditions de non-rétention, une prévention renforcée des pertes de données et une application plus stricte des politiques, mais ces étapes ajoutent généralement du temps de révision et des coûts. Les organisations de taille moyenne supportent ce fardeau le plus, car elles recherchent souvent les mêmes protections que les grandes entreprises mais ne disposent pas de la même capacité d'approvisionnement. Cela maintient les cycles de déploiement plus longs que l'enthousiasme autour des copilottes pourrait le suggérer, même lorsque le cas commercial semble solide.

Risque d'hallucination dans les flux de travail commerciaux à enjeux élevés

Le risque d'hallucination dans les flux de travail commerciaux à enjeux élevés limite également la rapidité avec laquelle les copilottes peuvent s'intégrer dans les décisions basées sur des enregistrements et les tâches sensibles à la conformité. Le profil d'intelligence artificielle générative du NIST, publié en juillet 2024 sous la référence NIST AI 600-1, a classé la confabulation comme l'une des 12 catégories principales de risques liés à l'IA générative et a défini les attentes en matière de tests avant le déploiement. En pratique, une citation fabriquée, un chiffre non étayé ou une déclaration juridique incorrecte peuvent créer des problèmes d'audit, de clients ou de réglementation en aval qui sont coûteux à corriger ultérieurement. Le rapport de décembre 2025 de la FINRA a renforcé cette préoccupation en plaçant la précision de l'IA et la surveillance dans le cadre des obligations de supervision d'une entreprise. Cela signifie que les gains de productivité ne suppriment pas la nécessité de contrôles humains dans les flux de travail sensibles, et ces couches de révision réduisent une partie de l'avantage de vitesse. Jusqu'à ce que les contrôles de fiabilité deviennent plus faciles à standardiser, de nombreuses organisations déploieront les copilottes par phases plutôt que d'ouvrir l'accès à tous les processus commerciaux à la fois.[4]National Institute of Standards and Technology, "Artificial Intelligence Risk Management Framework, Generative Artificial Intelligence Profile (NIST AI 600-1)," NIST, nist.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de copilote : les copilottes horizontaux mènent, l'intelligence verticale s'accélère

Les copilottes de productivité horizontale représentaient 42,18 % du marché des copilottes IA en Amérique du Nord en 2025. Leur avance provenait d'une utilisation large dans la gestion des courriels, la rédaction de documents, les résumés de réunions, le travail sur les feuilles de calcul et les tâches de recherche quotidiennes dans les suites de productivité courantes. De nombreuses entreprises disposaient déjà des licences, des contrôles d'identité et des structures de données nécessaires avant l'activation du copilote, réduisant les frictions au moment du déploiement. Les copilottes de flux de travail fonctionnels gagnent également du terrain car les plateformes dans les ressources humaines, la finance et les ventes deviennent plus efficaces pour intégrer l'IA dans des tâches spécifiques aux processus plutôt que dans une simple assistance par chat. Les copilottes techniques et d'ingénierie servent une base d'utilisateurs plus restreinte, mais ils restent importants car la qualité des résultats est plus facile à évaluer dans les environnements de code, de test et de réponse aux incidents.

Les copilottes spécifiques à un secteur devraient croître à un CAGR de 29,24 % de 2026 à 2031. Ce rythme reflète le fait que les outils adaptés à un domaine peuvent montrer des rendements plus clairs dans des environnements réglementés ou spécialisés que les copilottes de productivité générale ne le peuvent habituellement. La documentation médicale, le soutien à la recherche juridique et l'analyse financière ancrée dans des données propriétaires créent chacun un argument solide pour une tarification premium et un faible taux de désabonnement. SAP a annoncé en mai 2026 que Claude d'Anthropic servirait de couche de raisonnement agentique principale au sein de la plateforme SAP Business AI et soutiendrait les agents Joule dans la base d'entreprises de SAP. Cette décision a montré comment les grands éditeurs de logiciels transforment les modèles à usage général en interfaces spécifiques aux entreprises liées aux systèmes d'entreprise. Sur le marché des copilottes IA en Amérique du Nord, les fournisseurs qui combinent des modèles solides avec des données verticales propriétaires sont susceptibles de détenir les positions les plus défendables à mesure que l'adoption s'approfondit.

Par déploiement : le cloud mène, le déploiement hybride répond aux exigences de souveraineté

Le déploiement basé sur le cloud représentait 75,41 % de la taille du marché des copilottes IA en Amérique du Nord en 2025. Cette avance reflétait la domination de la livraison SaaS via Microsoft 365, Salesforce, Google Workspace et les logiciels d'entreprise associés. La livraison cloud a aidé les fournisseurs à publier des fonctionnalités plus rapidement, à mettre à jour les modèles sans mises à niveau locales et à réduire la charge d'infrastructure imposée aux clients. Le déploiement sur site restait important dans les environnements de défense, de renseignement et d'infrastructure critique où des environnements isolés ou étroitement cloisonnés demeuraient essentiels. GitHub a introduit des paramètres gérés par l'entreprise pour la gouvernance de l'IA en juin 2026, offrant aux organisations un moyen d'appliquer des normes de manière centralisée sur les clients Copilot et réduisant une partie de l'écart de gouvernance entre les déploiements cloud et locaux.

Le déploiement hybride devrait se développer à un CAGR de 28,83 % jusqu'en 2031. Sa croissance est portée par les entreprises qui ont besoin à la fois de la rapidité d'innovation du cloud et d'un contrôle plus fort sur les charges de travail hautement sensibles. Les acheteurs des services financiers, de la santé et du gouvernement ne peuvent souvent pas acheminer chaque requête et chaque document via des points de terminaison publics sans soulever des questions de conformité. Les architectures hybrides leur offrent un moyen de maintenir certaines charges de travail dans des environnements privés tout en utilisant la capacité du cloud public pour les tâches à moindre risque. AWS a mis en évidence ce schéma en avril 2026 à travers sa discussion sur les charges de travail d'IA agentique distribuées sur des services cloud hybrides et une infrastructure localisée. Ce modèle partagé ajoute de la complexité d'orchestration, mais il s'aligne mieux sur les réalités opérationnelles des grandes entreprises qu'une approche purement cloud ou purement sur site.

Par taille d'organisation : les entreprises dominent, l'adoption par les PME s'accélère

Les grandes entreprises détenaient 70,62 % du marché des copilottes IA en Amérique du Nord en 2025. Elles ont bougé en premier car elles disposaient déjà de budgets cloud plus importants, de contrats de logiciels d'entreprise, d'équipes de sécurité internes et de la structure de gouvernance nécessaire pour un déploiement contrôlé. Beaucoup de ces organisations ont testé les copilottes en 2023 et 2024, puis se sont développées plus largement en 2025 après avoir établi des règles de fonctionnement plus claires et un soutien interne plus fort. Cette avance précoce reste importante car elle leur permet d'affiner les contrôles d'accès, les programmes de formation et la refonte des flux de travail avant que les pairs plus petits ne les rattrapent. Elle crée également un effet cumulatif où une meilleure hygiène des données et une plus grande maîtrise de l'IA améliorent la valeur de chaque déploiement supplémentaire.

Les petites et moyennes entreprises devraient croître à un CAGR de 29,41 % de 2026 à 2031. Microsoft a lancé Microsoft 365 Copilot Business en décembre 2025 à 21 USD par utilisateur et par mois, abaissant la barrière d'entrée pour les acheteurs plus petits qui souhaitaient une IA de niveau entreprise groupée dans des outils familiers. L'OCDE a rapporté en décembre 2025 que l'adoption de l'IA parmi les petites entreprises était encore en retard par rapport aux grandes entreprises, mais augmentait rapidement à mesure que les outils devenaient plus faciles d'accès et que les coûts par siège diminuaient. Le partenariat de février 2026 d'Intuit avec Anthropic a également élargi l'accès aux agents IA pour les entreprises du marché intermédiaire via QuickBooks et les plateformes associées. Il en résulte que les petites entreprises entrent dans le secteur des copilottes IA en Amérique du Nord via des produits groupés plus simples plutôt que via des projets d'IA personnalisés.

Par application : le travail de connaissance mène, les flux de travail réglementés gagnent du terrain

Le travail de connaissance et l'assistance à la productivité détenaient 35,14 % du marché des copilottes IA en Amérique du Nord en 2025. Ce segment est resté le plus grand car il couvre l'ensemble le plus large de tâches, notamment la rédaction, la synthèse, le soutien à la communication, la prise de notes et la synthèse de recherches. La base installée de licences de logiciels de productivité a donné à ce cas d'usage une audience immédiate et a rendu les gains de temps plus faciles à observer dans le travail quotidien. L'ingénierie logicielle, le service client et aux employés, les ventes et le marketing, et les opérations de processus commerciaux ont formé la couche suivante de demande car leurs flux de travail avaient déjà des résultats mesurables et des enregistrements numériques. La part du marché des copilottes IA en Amérique du Nord détenue par le travail de connaissance reflétait également la rapidité avec laquelle les entreprises pouvaient déployer des outils de soutien dans les rôles à forte intensité de communication par rapport aux environnements opérationnels plus étroitement contrôlés.

Les flux de travail des secteurs réglementés devraient croître à un CAGR de 28,76 % jusqu'en 2031. Ces flux de travail comprennent la documentation de conformité, les rapports réglementaires, le soutien aux audits et le soutien à la décision clinique, où la discipline des processus est aussi importante que la vitesse. Salesforce a déclaré en février 2026 que plus de 180 organisations avaient sélectionné Agentforce IT Service dans les 4 mois suivant la disponibilité générale, ce qui a montré que l'automatisation structurée des flux de travail peut évoluer rapidement lorsque le cas commercial est clair. Les entreprises traitent de plus en plus l'IA dans les opérations réglementées comme un moyen d'améliorer la cohérence et le contrôle lorsque la supervision humaine reste en place. Ce positionnement soutient une plus grande volonté de payer car la valeur est liée à la fois à la gestion des risques et à l'efficacité. Il encourage également des relations plus longues avec les fournisseurs une fois que les copilottes font partie des routines récurrentes d'audit et de reporting.

Par secteur d'utilisateur final : les technologies de l'information mènent, l'adoption par le gouvernement s'accélère

Les technologies de l'information et les télécommunications représentaient 25,36 % du marché des copilottes IA en Amérique du Nord en 2025. Le secteur a mené car il présente la plus forte concentration de développeurs, d'équipes DevOps, de personnel des opérations réseau et de groupes de services numériques qui peuvent utiliser les copilottes dans l'exécution quotidienne. Ces acheteurs ont également tendance à avoir une plus grande aisance interne avec l'expérimentation logicielle et des boucles de rétroaction plus rapides pour mesurer l'utilité. Le BFSI est resté le deuxième segment d'utilisateurs finaux le plus important car les rapports de conformité, le service client et les processus à forte intensité documentaire lui offrent un cas clair pour le soutien de l'IA sous des contrôles formels. La santé et les sciences de la vie, le commerce de détail et le commerce électronique, la fabrication industrielle, les établissements d'enseignement et de recherche, les médias et le divertissement, et l'énergie et les services publics ont également continué à développer des cas d'usage spécifiques à leur domaine dans toute la région.

Le gouvernement et l'administration devraient se développer à un CAGR de 29,82 % de 2026 à 2031. L'inventaire des cas d'usage de l'IA des agences fédérales 2025 du Bureau de la gestion et du budget couvrait 3 611 cas d'usage de l'IA dans 56 agences, ce qui a montré que l'adoption fédérale avait largement dépassé les projets pilotes isolés. FedScoop a rapporté en 2026 que plus de 75 % des agences relevant de la loi sur les directeurs financiers avaient déployé au moins 1 chatbot IA majeur auprès d'au moins 10 000 employés en 2025. L'accord OneGov de Microsoft de septembre 2025 avec l'Administration des services généraux des États-Unis a ensuite élargi l'accès à Microsoft 365 Copilot pour les utilisateurs fédéraux et a renforcé l'élan des achats jusqu'en 2026. Sur le marché des copilottes IA en Amérique du Nord, l'échelle du secteur public devient désormais une ancre de la demande plutôt qu'une opportunité de niche.

Analyse géographique

Les États-Unis représentaient 88,42 % de la part du marché des copilottes IA en Amérique du Nord en 2025. Leur avance provenait de la plus grande base installée de logiciels d'entreprise de la région, de la plus forte densité de fournisseurs natifs de l'IA et d'un large accès aux grands clients commerciaux capables de faire évoluer le déploiement une fois les rendements prouvés. La Maison Blanche a publié son cadre de politique nationale pour l'intelligence artificielle en mars 2026 et a signalé une approche réglementaire dirigée par le secteur, ce qui a réduit une partie de l'incertitude pour les acheteurs en entreprise par rapport à un système de gouvernance global entièrement nouveau. La demande fédérale a également soutenu l'échelle car l'accord OneGov a étendu l'accès aux copilottes à de larges pans du gouvernement jusqu'en septembre 2026. Les États-Unis devraient rester l'ancre claire du marché des copilottes IA en Amérique du Nord jusqu'en 2031, même si la croissance s'élargit ailleurs dans la région.

Le Canada est resté la deuxième géographie la plus importante au sein du marché des copilottes IA en Amérique du Nord en 2025. Sa position est soutenue par une solide base technologique d'entreprise et par un environnement politique pancanadien qui maintient l'attention sur l'infrastructure de l'IA et l'adoption sectorielle. Les conditions de déploiement canadiennes continuent de favoriser les fournisseurs capables de prendre en charge des exigences plus strictes en matière de résidence des données, de transparence et d'auditabilité pour le traitement des informations transfrontalières. Les services financiers et la santé sont particulièrement importants car les attentes provinciales en matière de confidentialité font des fonctionnalités de gouvernance configurables une exigence d'achat pratique plutôt qu'un complément optionnel.

Le Mexique devrait croître à un CAGR de 30,14 % de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide de la région. La délocalisation de proximité a accru la pertinence des copilottes d'ingénierie et de l'automatisation des flux de travail industriels à mesure que les chaînes d'approvisionnement nord-américaines déplacent davantage d'activités vers le Mexique. Une économie numérique plus large et une base d'entreprises du marché intermédiaire plus importante dans des villes telles que Monterrey, Guadalajara et Mexico soutiennent également la croissance. Les meilleures perspectives de hausse iront probablement aux fournisseurs qui investissent tôt dans le soutien aux flux de travail en espagnol et bilingues à mesure que l'adoption s'étend au-delà des filiales d'entreprises dont le siège est aux États-Unis.

Paysage concurrentiel

Le marché des copilottes IA en Amérique du Nord présente une structure à deux niveaux avec une couche de plateforme concentrée et une couche de spécialistes plus large. Microsoft, Google et Salesforce ancrent le côté plateforme car ils intègrent les capacités de copilote dans des environnements logiciels que les entreprises utilisent déjà pour la communication, la gestion de la relation client, la collaboration et la gestion des flux de travail. Cela leur confère un avantage commercial fort car les acheteurs peuvent évaluer l'IA dans le cadre de contrats, d'identités et de systèmes de données existants plutôt que d'ouvrir un chemin d'approvisionnement séparé. La couche de spécialistes est plus large et comprend des entreprises axées sur le soutien au code, la recherche d'entreprise, le déploiement vertical et les services de modèles personnalisés. En conséquence, le marché des copilottes IA en Amérique du Nord est concentré au sommet de la pile, mais reste suffisamment ouvert pour les spécialistes qui résolvent bien des problèmes précis.

L'avantage de Microsoft repose sur sa distribution, sa gouvernance approfondie et la valeur de sa couche de données environnante. Google a répondu en avril 2026 en lançant la plateforme Gemini Enterprise Agent et en la soutenant avec un fonds partenaire de 750 millions USD, ce qui a déplacé la discussion concurrentielle vers l'étendue de l'écosystème et les agents créés par les partenaires. Salesforce a adopté une approche native aux processus avec Agentforce, tandis que ServiceNow s'est concentré sur la gouvernance de l'IA et le contrôle des flux de travail dans les opérations informatiques et commerciales. Ces mouvements montrent que les fournisseurs leaders se font concurrence via l'intégration et les plans de contrôle, et non via la seule image de marque des modèles. Ils montrent également pourquoi les entreprises comparent de plus en plus les copilottes sur leur adéquation avec les systèmes d'enregistrement, la gouvernance et la profondeur des flux de travail plutôt que sur les performances génériques de chat.

L'espace blanc reste le plus fort dans les copilottes verticaux réglementés, la supervision multi-agents et les offres PME simplifiées avec une gouvernance solide. Des entreprises plus petites telles que Glean, Cohere et Sourcegraph utilisent cet espace pour cibler les acheteurs qui souhaitent les avantages de l'IA d'entreprise sans dépendre d'architectures cloud public multi-locataires. L'intégration Anthropic de SAP en mai 2026 a renforcé sa position en intégrant un raisonnement plus fort dans la plateforme SAP Business AI pour les cas d'usage liés aux ERP. Microsoft a également élargi la portée de sa plateforme en juin 2026 lorsque Copilot Cowork a atteint la disponibilité générale avec des intégrations dans Dynamics 365, Microsoft Fabric et des plugins d'entreprise tiers. Dans cet environnement, la crédibilité en matière de gouvernance, la profondeur d'intégration et l'accès aux données d'entreprise propriétaires deviennent de plus en plus difficiles à séparer de la valeur du produit lui-même.

Leaders du secteur des copilottes IA en Amérique du Nord

-

Microsoft Corporation

-

Google LLC

-

Salesforce, Inc.

-

OpenAI, Inc.

-

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : OpenAI a désigné GPT-5.6 comme modèle préféré dans Microsoft 365 Copilot dans Word, Excel, PowerPoint, Chat et Cowork. Microsoft accède à GPT-5.6 à la fois nativement via Azure et directement via API, confirmant le rôle central continu d'OpenAI dans la pile IA de productivité de Microsoft à la suite de la restructuration de l'accord commercial d'avril 2026.

- Juillet 2025 : Microsoft a annoncé la disponibilité générale de Sales Agent et Service Agent dans Microsoft 365 Copilot et Dynamics 365, étendant l'IA agentique aux flux de travail de revenus et de services orientés client. Le lancement a également introduit des plugins Dynamics 365 Sales et Customer Service pour Copilot Cowork.

- Juin 2026 : Microsoft Copilot Cowork a atteint la disponibilité générale dans le monde entier, avec des intégrations dans les applications ERP et CRM Dynamics 365, Microsoft Fabric, et des plugins d'entreprise tiers incluant Moodys, Morningstar, S&P Global Energy et LSEG.

- Mai 2026 : SAP et Anthropic ont annoncé que Claude servirait de capacité de raisonnement et d'agent principale intégrée dans la plateforme SAP Business AI, alimentant les agents Joule dévoilés lors de SAP Sapphire, et approfondissant la portée d'entreprise d'Anthropic dans la base mondiale de clients ERP de SAP.

Périmètre du rapport sur le marché des copilottes IA en Amérique du Nord

Le marché des copilottes IA en Amérique du Nord comprend les assistants IA intégrés aux logiciels pour aider les humains et automatiser les tâches à l'aide de grands modèles de langage. Ces outils fournissent des suggestions en temps réel, analysent les données et exécutent des flux de travail dans divers secteurs aux États-Unis, au Canada et au Mexique. Portés par une solide infrastructure technologique et les meilleurs talents en IA, ces copilottes aident les organisations à améliorer leur efficacité et à accélérer leur transformation numérique.

Le rapport sur le marché des copilottes IA en Amérique du Nord est segmenté par type de copilote (copilottes de productivité horizontale, copilottes de flux de travail fonctionnels, copilottes techniques et d'ingénierie, et copilottes spécifiques à un secteur), déploiement (basé sur le cloud, hybride et sur site), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (travail de connaissance et assistance à la productivité, ingénierie logicielle et opérations techniques, opérations de service client et aux employés, ventes, marketing et activation des revenus, processus commerciaux et opérations d'entreprise, et flux de travail des secteurs réglementés), secteur d'utilisateur final (technologies de l'information et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication industrielle, établissements d'enseignement et de recherche, médias et divertissement, gouvernement et administration, énergie et services publics, et autres secteurs d'utilisateurs finaux), et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Copilottes de productivité horizontale |

| Copilottes de flux de travail fonctionnels |

| Copilottes techniques et d'ingénierie |

| Copilottes spécifiques à un secteur |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Travail de connaissance et assistance à la productivité |

| Ingénierie logicielle et opérations techniques |

| Opérations de service client et aux employés |

| Ventes, marketing et activation des revenus |

| Processus commerciaux et opérations d'entreprise |

| Flux de travail des secteurs réglementés |

| Technologies de l'information et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Établissements d'enseignement et de recherche |

| Médias et divertissement |

| Gouvernement et administration |

| Énergie et services publics |

| Autres secteurs d'utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par type de copilote | Copilottes de productivité horizontale |

| Copilottes de flux de travail fonctionnels | |

| Copilottes techniques et d'ingénierie | |

| Copilottes spécifiques à un secteur | |

| Par déploiement | Basé sur le cloud |

| Hybride | |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Travail de connaissance et assistance à la productivité |

| Ingénierie logicielle et opérations techniques | |

| Opérations de service client et aux employés | |

| Ventes, marketing et activation des revenus | |

| Processus commerciaux et opérations d'entreprise | |

| Flux de travail des secteurs réglementés | |

| Par secteur d'utilisateur final | Technologies de l'information et télécommunications |

| BFSI | |

| Santé et sciences de la vie | |

| Commerce de détail et commerce électronique | |

| Fabrication industrielle | |

| Établissements d'enseignement et de recherche | |

| Médias et divertissement | |

| Gouvernement et administration | |

| Énergie et services publics | |

| Autres secteurs d'utilisateurs finaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille pour l'espace des copilottes IA en Amérique du Nord ?

La taille du marché des copilottes IA en Amérique du Nord s'élevait à 10,46 milliards USD en 2026 et devrait atteindre 34,44 milliards USD d'ici 2031 à un CAGR de 26,91 %.

Quel type de copilote mène actuellement la demande régionale ?

Les copilottes de productivité horizontale ont mené en 2025 avec une part de 42,18 % car ils conviennent aux tâches quotidiennes larges telles que la rédaction, la synthèse et le soutien à la communication.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement hybride devrait croître le plus rapidement à un CAGR de 28,83 % car les entreprises équilibrent la rapidité du cloud avec un contrôle plus fort sur les charges de travail sensibles.

Pourquoi les secteurs réglementés deviennent-ils des acheteurs importants ?

Les services financiers, la santé et le gouvernement voient de plus en plus les copilottes comme des outils pour la documentation conforme, le reporting et la discipline des flux de travail lorsque la supervision humaine reste en place.

Qu'est-ce qui stimule l'adoption parmi les petites entreprises ?

Les offres groupées à moindre coût telles que Microsoft 365 Copilot Business, un accès plus facile aux outils d'IA et des partenariats de plateforme pour les flux de travail du marché intermédiaire améliorent les conditions d'adoption pour les PME.

Quel pays offre la plus forte opportunité de croissance après les États-Unis ?

Le Mexique se distingue avec un CAGR projeté de 30,14 % jusqu'en 2031, soutenu par la délocalisation de proximité, les besoins en intelligence manufacturière et une base commerciale numérique en expansion.

Dernière mise à jour de la page le: