Taille et part du marché indien de la planification des ressources d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

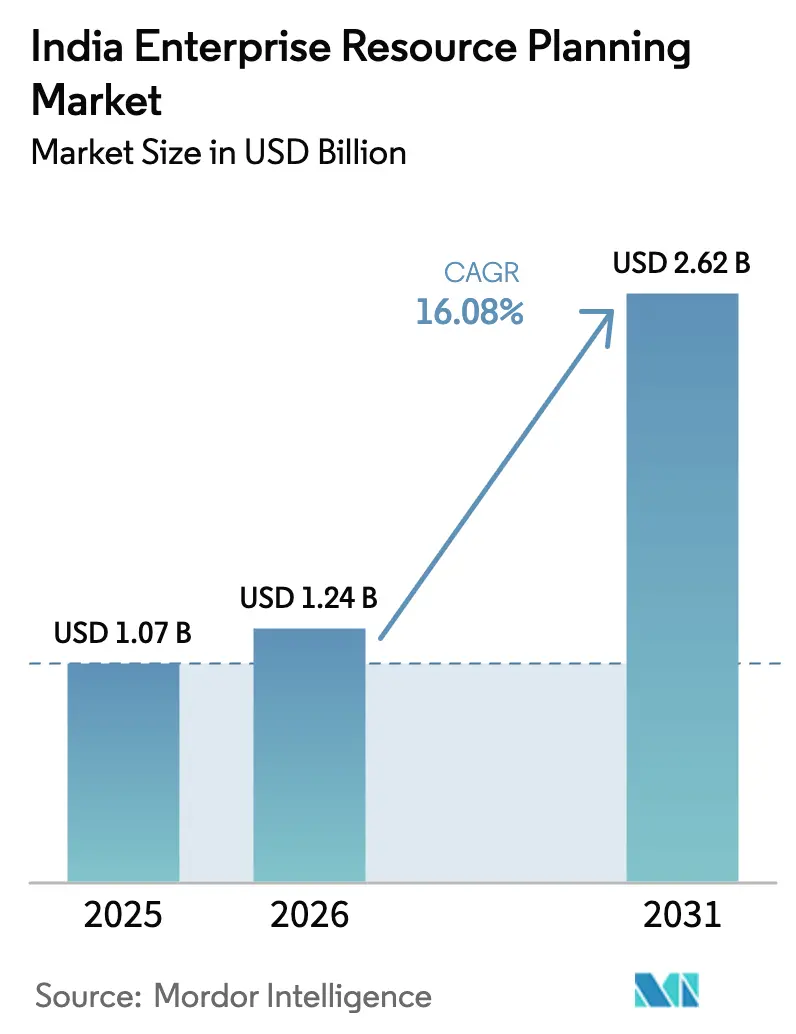

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la planification des ressources d'entreprise par Mordor Intelligence

La taille du marché indien de la planification des ressources d'entreprise devrait passer de 1,07 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031, à un TCAC de 16,08 % sur la période 2026-2031. Les délais accélérés de conformité à la taxe sur les biens et services, les subventions du programme Digital India 2.0 et la migration agressive vers le cloud parmi les fabricants du marché intermédiaire maintiennent la courbe de demande à un niveau élevé. Les mandats réglementaires relatifs à la facturation électronique au-dessus de 5 crores INR, associés aux règles de surveillance des fraudes en temps réel de la Banque de réserve de l'Inde, font de la planification des ressources d'entreprise une nécessité statutaire.[1]Ministère de l'Électronique et des Technologies de l'Information, "Cadre Digital India 2.0," meity.gov.in Les hyperscalers cloud exploitent désormais des zones de disponibilité à Hyderabad, Pune et Mumbai, réduisant la latence à quelques millisecondes à un seul chiffre et éliminant le dernier argument technique en faveur des systèmes sur site. Les zones de fabrication de niveau II au Gujarat, au Tamil Nadu et au Maharashtra alimentent une vague parallèle d'ERP en périphérie qui synchronise les capteurs d'atelier avec les modules financiers du back-office en quasi temps réel, prouvant que l'IoT industriel n'est plus un privilège réservé aux entreprises du classement Fortune 500.

Principaux enseignements du rapport

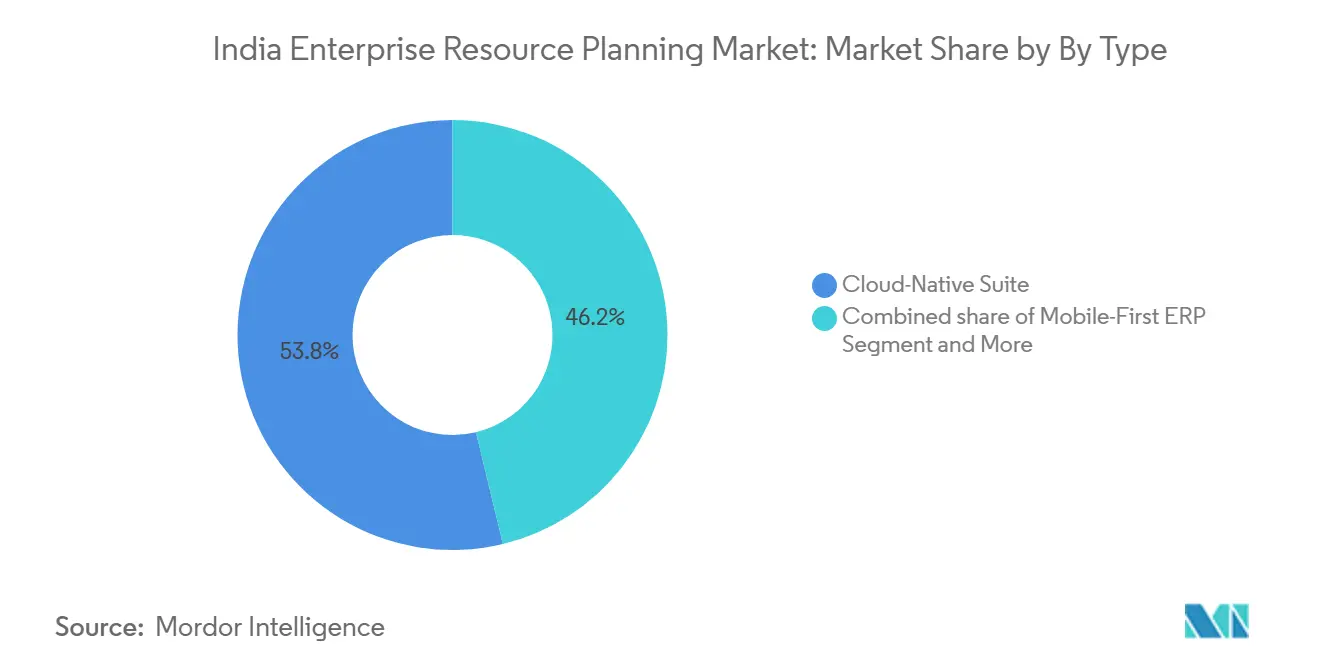

- Par type, les suites natives cloud ont dominé le marché indien de la planification des ressources d'entreprise avec une part de marché de 53,77 % en 2025.

- Par fonction commerciale, la finance et la comptabilité représentaient 29,45 % de la taille du marché indien de la planification des ressources d'entreprise en 2025 et devraient croître à un TCAC de 18,08 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 71,48 % des nouvelles licences en 2025, progressant à un TCAC de 17,41 % jusqu'en 2031.

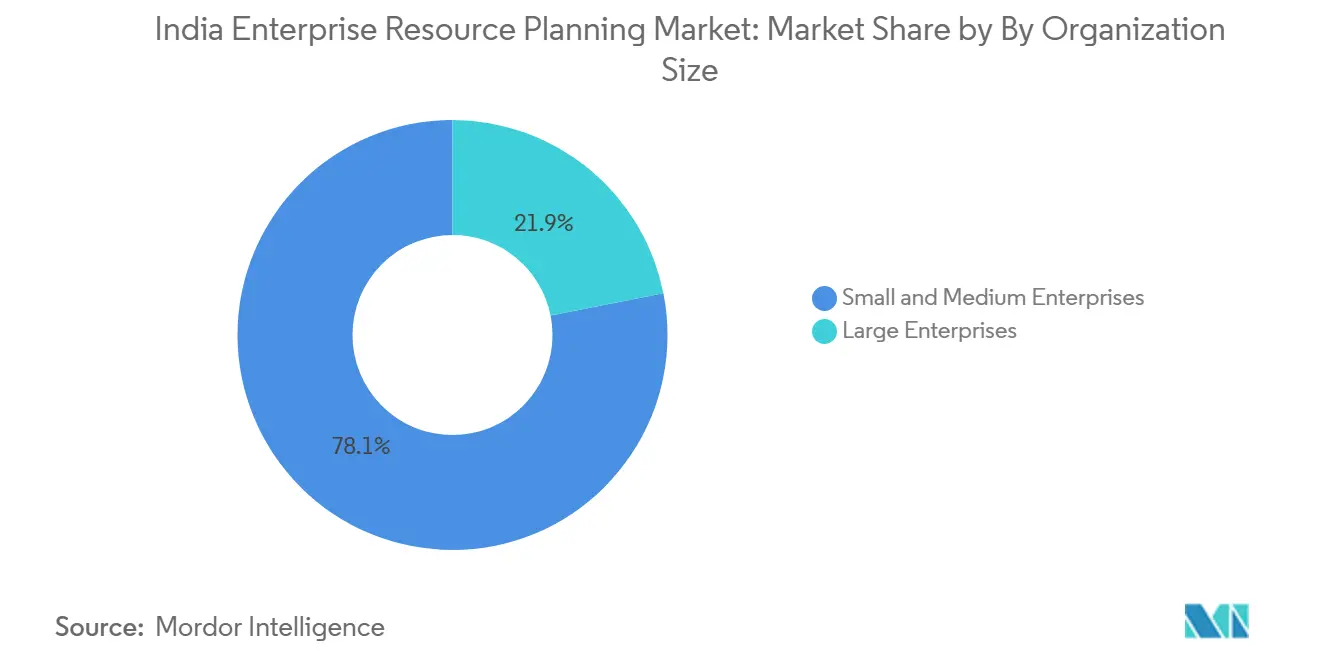

- Par taille d'organisation, les PME ont affiché la croissance la plus rapide avec un TCAC de 19,2 % entre 2026 et 2031, dépassant les grandes entreprises à 17,83 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la planification des ressources d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur de la taxe sur les biens et services et de la conformité | +3.5% | National ; pic à l'Ouest, au Sud, au Nord | Court terme (≤ 2 ans) |

| Initiatives croissantes de transformation numérique | +3.2% | National ; porté par les pôles informatiques de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Adoption croissante des solutions basées sur le cloud | +2.8% | National ; plus forte au Sud et à l'Ouest | Moyen terme (2 à 4 ans) |

| Demande croissante d'ERP en périphérie prêt pour l'Industrie 4.0 dans les zones de fabrication de niveau II | +2.1% | Zones de fabrication de l'Ouest, du Sud et du Nord | Moyen terme (2 à 4 ans) |

| Émergence d'un ERP intégré à l'Interface de Paiement Unifiée pour les MPME | +1.5% | National ; premiers gains à l'Ouest et au Sud | Court terme (≤ 2 ans) |

| Essor des modèles de langage d'IA spécifiques à l'Inde permettant des interfaces ERP en langues vernaculaires | +1.2% | National ; adoption plus élevée au Nord, au Centre et à l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur de la taxe sur les biens et services et de la conformité

Le déploiement progressif de la facturation électronique oblige 2,8 millions d'entreprises à adopter des suites ERP conformes. Les mandats de piste d'audit du Ministère des Affaires des Sociétés ajoutent des exigences d'horodatage et de hachage que les tableurs ne peuvent pas satisfaire. Les fournisseurs disposant de packs de taxe sur les biens et services pré-certifiés ont capté 68 % des installations PME au premier semestre 2025[2]NASSCOM, "Suivi des logiciels d'entreprise 2025," nasscom.in. Un mécanisme de charge inversée imminent pour les services transfrontaliers entraîne déjà des mises à niveau des modules d'approvisionnement, tandis que la hausse de 22 % des intégrations de bons de transport électroniques montre que les flux logistiques sont tout aussi exposés. Les États diffèrent dans leurs nuances héritées de la TVA, de sorte que la capacité de configuration hyper-locale est devenue un facteur de différenciation décisif pour les fournisseurs.

Initiatives croissantes de transformation numérique

Digital India 2.0 alloue 14 000 crores INR à la numérisation du secteur public et fixe un objectif d'intégration de 500 000 MPME sur des plateformes cloud d'ici 2027. Les licences ERP subventionnées proposées via les Centres de Services Communs réduisent les coûts d'acquisition jusqu'à 60 % pour les entreprises éligibles. Des enquêtes privées auprès de 1 200 directeurs financiers montrent que 71 % d'entre eux exécutent déjà la modernisation des systèmes centraux, avec l'ERP cloud en tête de liste des investissements. Les programmes d'incitation liés à la production dans les secteurs de l'électronique, de la pharmacie et du textile exigent explicitement des données de production en temps réel, intégrant profondément l'ERP dans la conformité aux subventions. Les entreprises publiques telles que Bharat Electronics émettent des appels d'offres ERP unifiés, encourageant les petits fournisseurs à obtenir les certifications ISO 27001 et CERT-In s'ils souhaitent être compétitifs.

Adoption croissante des solutions basées sur le cloud

Le cloud représentait 71,48 % des nouveaux déploiements ERP en 2025, grâce à l'économie du paiement à l'usage et à l'élimination des cycles de renouvellement du matériel. Les centres de données des hyperscalers à Hyderabad, Pune et Mumbai ont réduit la latence de 18 millisecondes pour Dynamics 365 et des plateformes similaires, permettant la synchronisation des stocks en temps réel lors des pics de ventes festives. Les règles actualisées de localisation des données, appliquées à partir d'avril 2025, exigent que les données de paiement et les données clients restent sur le territoire national, une exigence facilement satisfaite par les plus grands clouds mais plus coûteuse pour les start-ups SaaS offshore. La modélisation des coûts de Deloitte confirme qu'un déploiement cloud de 500 utilisateurs est 42 % moins cher sur cinq ans qu'un équivalent sur site, un avantage que les PME reconnaissent rapidement.

Demande croissante d'ERP en périphérie prêt pour l'Industrie 4.0 dans les zones de fabrication de niveau II

Les équipementiers automobiles à Pune, les filatures textiles à Coimbatore et les fabricants sous contrat pharmaceutiques à Ahmedabad installent des passerelles en périphérie qui traitent la télémétrie des automates localement et synchronisent les agrégats avec le cloud pendant les heures creuses. Une amélioration documentée de 27 % du temps de fonctionnement dans une usine de pièces automobiles à Aurangabad démontre un retour sur investissement tangible. Les incitations aux véhicules électriques dans le cadre du programme FAME-II exigent la traçabilité des cellules de batterie, que l'ERP en périphérie avec des ancres blockchain peut satisfaire. Le pilote 5G de Bosch a atteint une latence inférieure à 50 millisecondes, réduisant de moitié les taux de rebut, et a établi une référence que d'autres fabricants cherchent désormais à atteindre. Les fournisseurs répondent avec des offres groupées d'appareils clés en main préchargés avec des environnements d'exécution ERP pour contourner l'ingénierie de terrain complexe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés | -2.3% | National ; aigu à l'Est, au Centre et au Nord-Est | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.8% | National ; prononcé dans le BFSI et la santé | Moyen terme (2 à 4 ans) |

| Pénurie de consultants ERP spécialisés dans les villes non métropolitaines | -1.1% | Est, Centre, Nord-Est | Moyen terme (2 à 4 ans) |

| Résistance des PME familiales à la standardisation des processus | -0.9% | National ; forte au Nord et au Centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés

Le coût total de possession pour un déploiement sur le marché intermédiaire s'étend de 150 000 à 500 000 USD, bien au-delà de la zone de confort des micro-entreprises. Une enquête de la SIDBI montre que 48 % des PME citent le coût comme principal frein, même avec des abonnements cloud sur 36 mois. La personnalisation gonfle les budgets de 40 % supplémentaires en raison des cycles de crédit informels et des ventes en consignation qui nécessitent du code sur mesure. Les prêts sans garantie pour la numérisation n'ont enregistré que 12 000 approbations en janvier 2026, reflétant à la fois la prudence des prêteurs et la réticence des emprunteurs. Les fournisseurs expérimentent des niveaux de démarrage tarifés à 499 INR par utilisateur par mois, mais les fonctionnalités réduites déclenchent souvent des mises à niveau en cours de contrat, recréant la barrière d'accessibilité qu'ils visaient à résoudre.

Préoccupations relatives à la sécurité des données et à la confidentialité

Des délais stricts de notification de violation de 72 heures et l'incertitude quant à la responsabilité du responsable du traitement des données accroissent l'anxiété des entreprises. Le CERT-In a signalé 14 vulnérabilités ERP critiques en 2025, dont un exploit zero-day qui a exposé les données de 230 entreprises. Les clients du BFSI et de la santé confrontés à des pénalités sectorielles spécifiques se tournent vers des topologies hybrides ou sur site, ralentissant la courbe d'adoption du cloud. Les niveaux cloud premium à locataire unique avec des clés de chiffrement gérées par le client coûtent 25 à 35 % de plus que les offres multi-locataires, compensant une partie de l'attrait financier du SaaS. Les assureurs en responsabilité cyber excluent fréquemment les données financières hébergées dans le cloud, compliquant davantage le calcul des risques pour les directeurs financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la suite native cloud détient la part du lion, l'ERP en périphérie s'accélère

Les suites natives cloud représentaient 53,77 % des déploiements en 2025. Les fournisseurs découplent les modules, permettant aux clients de consommer des microservices à la demande et de mettre à jour les fonctionnalités sans interruption de service. Cette approche offre un TCAC de 17,68 % d'ici 2031, car la tarification basée sur les transactions aligne les coûts sur les cycles commerciaux. L'ERP axé sur le mobile séduit le personnel d'entrepôt et les commerciaux itinérants qui ont besoin de visibilité sur les stocks et les commandes sur smartphones ; les déploiements chez les grands détaillants valident son utilité à grande échelle. L'ERP social et collaboratif intègre la messagerie et la co-édition dans les écrans transactionnels, mais reste une préférence de niche parmi les entreprises de services professionnels. L'ERP à deux niveaux et en périphérie, dont la croissance est prévue à un TCAC de 18,7 %, est apprécié des multinationales qui maintiennent un grand livre régional allégé pour la conformité fiscale tout en consolidant à l'échelle mondiale. Le pilote de Tata Motors en janvier 2026 dans les usines de Sanand et Pune traite les images de qualité localement, prouvant l'avantage de latence de l'ERP en périphérie. Les projets de normes cyber-physiques du Bureau des Normes Indiennes recommandent l'informatique en périphérie pour une latence industrielle inférieure à 100 millisecondes, légitimant davantage cette architecture.[3]Bureau des Normes Indiennes, "Projet de spécification pour les systèmes cyber-physiques," bis.gov.in

Par fonction commerciale : la finance domine, l'exécution de la fabrication progresse rapidement

La finance et la comptabilité représentaient 29,45 % de la part fonctionnelle en 2025. Les mandats continus de piste d'audit et les seuils de facturation électronique de la taxe sur les biens et services rendent la réconciliation automatisée incontournable. Les API d'ICICI Bank relient les positions de trésorerie ERP aux bureaux de trésorerie pour une optimisation de la liquidité en temps réel, favorisant une intégration plus profonde. Les modules de chaîne d'approvisionnement et d'opérations maintiennent les entrepôts du commerce électronique approvisionnés grâce au réapprovisionnement algorithmique, tandis que les mises à jour des ressources humaines suivent la conformité au fonds de prévoyance. L'exécution de la fabrication et la qualité connaissent la croissance la plus rapide, à un TCAC de 17,1 %, car les programmes d'incitation liés à la production lient les subventions à la production numérique vérifiée. Les producteurs pharmaceutiques intègrent des dossiers de lot électroniques pour se conformer aux nouvelles directives de l'Annexe M, et les modules de gestion de la relation client permettent aux acheteurs de tracteurs de configurer des équipements en ligne, faisant le lien entre les canaux traditionnels et numériques. Les fournisseurs proposant des suites MES et ERP pré-intégrées s'assurent une longueur d'avance pour le prochain cycle de mise à niveau.

Par modèle de déploiement : le cloud progresse, le hybride gagne en crédibilité

Le cloud a capté 71,48 % des nouvelles licences en 2025 et devrait afficher un TCAC de 17,41 % jusqu'en 2031, ancré par l'économie des abonnements et la disponibilité des centres de données des hyperscalers. Le délai de mise en valeur passe de 18 mois à moins de 12 semaines dans les projets du marché intermédiaire, un gain d'agilité que les directeurs financiers apprécient. AWS a rejoint Azure et Google avec une région à Hyderabad fin 2025, intensifiant la concurrence sur les prix et réduisant les coûts d'hébergement de près de 20 %. Le déploiement sur site, bien qu'en déclin, persiste parmi les contractants de défense, les laboratoires de R&D pharmaceutiques et certaines banques qui classifient les données comme des actifs de sécurité nationale. Les déploiements hybrides, tels que le programme RISE de SAP, attirent les entreprises qui font la transition de leurs modules progressivement, rassurant les conseils d'administration sur le fait que les grands livres centraux restent sur un terrain familier tandis que l'analytique migre vers le cloud.

Par taille d'organisation : les PME alimentent le moteur de croissance

Les grandes entreprises représentaient 21,89 % des postes en 2025 et croîtront à un TCAC de 17,83 %, principalement en ajoutant des extensions de durabilité, d'ESG ou de collaboration avec les fournisseurs. Les PME, cependant, se développent à un TCAC de 19,2 %, portées par la vague d'adoption initiale parmi 6,3 millions d'entreprises enregistrées. Les subventions de certification ZED favorisent la gestion de la qualité, poussant indirectement les entreprises vers des investissements ERP qu'elles avaient reportés. TallyPrime domine toujours la comptabilité des micro-entreprises avec plus de 2 millions de licences actives, mais ses limites fonctionnelles incitent les entreprises en croissance à migrer vers Zoho ou Busy à mesure que la complexité des transactions augmente. Les alliances banques-fintechs qui pré-approuvent le crédit pour les entreprises disposées à partager leurs données ERP créent une boucle de rétroaction positive entre la numérisation et l'accès au fonds de roulement.

Par secteur industriel : la fabrication est en tête, la santé accélère

La fabrication représentait 31,23 % des dépenses ERP en 2025 et croîtra à un TCAC de 17,89 %. Les subventions liées à la production dans l'électronique, l'automobile et le textile exigent des journaux de production numériques, faisant de l'ERP un prérequis pour bénéficier des incitations. Larsen and Toubro a standardisé ses achats sur un système unique couvrant 40 projets, illustrant les gains de visibilité sur les marges. Le commerce de détail et le commerce électronique emboîtent le pas, utilisant des moteurs de commandes omnicanaux pour réduire les ruptures de stock lors des méga-événements de vente. Le BFSI investit dans des modules de reporting réglementaire pour répondre aux normes de supervision basées sur l'échelle de la Banque de réserve, tandis que les agences gouvernementales accélèrent sous les mandats de Digital India, l'appel d'offres du Ministère des Chemins de Fer couvre 1,2 million d'employés. La santé affiche la progression la plus rapide à un TCAC de 18,0 % alors que les dossiers interopérables dans le cadre de l'initiative Ayushman Bharat et la sérialisation dans les chaînes d'approvisionnement pharmaceutiques deviennent obligatoires. Le déploiement d'une pile ERP-DME intégrée dans 70 établissements d'Apollo Hospitals illustre le bond numérique du secteur.

Analyse géographique

L'Inde de l'Ouest a dominé avec 29,1 % des dépenses en 2025, portée par les denses clusters de fabrication et de sièges sociaux du Maharashtra et du Gujarat. La correspondance des factures en temps réel imposée par le département fiscal de l'État oblige 140 000 revendeurs à adopter des systèmes conformes à la taxe sur les biens et services, stimulant les pipelines des fournisseurs. L'Inde du Sud a suivi de près avec environ 28 %, alimentée par le secteur informatique de Bengaluru et le corridor automobile de Chennai. Les licences ERP subventionnées pour 500 start-ups via le partenariat T-Hub et Microsoft sèment une demande à long terme. L'Inde du Nord a contribué environ 22 % en 2025 ; les bureaux d'entreprises de la région NCR de Delhi compensent la numérisation plus lente de l'Uttar Pradesh et du Bihar.

L'Inde du Nord-Est connaît la croissance la plus rapide avec un TCAC de 20,5 % jusqu'en 2031, portée par 3 200 crores INR de subventions dans le cadre de la Vision Numérique du Nord-Est qui stimulent l'adoption du haut débit et des services cloud.[4]Conseil du Nord-Est, "Programme Vision Numérique du Nord-Est 2025," necouncil.gov.in Les plantations de thé en Assam et les opérateurs touristiques au Meghalaya utilisent l'ERP cloud pour rationaliser les formalités d'exportation et les réservations multi-propriétés. L'Inde de l'Est est à la traîne car la fabrication non organisée au Bengale-Occidental et en Odisha dépend fortement des processus manuels, bien que les investissements émergents dans l'acier et l'aluminium signalent des poches de croissance. Les producteurs miniers et cimentiers de l'Inde centrale déploient des systèmes ERP pour se conformer aux nouveaux protocoles d'autorisation environnementale en ligne, soulignant comment des réglementations de niche peuvent stimuler la demande locale.

La pénurie de consultants en dehors des villes de niveau I allonge les délais de projet : une étude de Deloitte montre que les déploiements dans les villes de niveau II prennent 14,6 mois contre 9,2 mois dans les métropoles. Les fournisseurs répondent avec des interfaces en langues régionales ; les versions HCM en tamoul et en télougou de Ramco réduisent le temps de formation en atelier de 30 %. L'amélioration de l'infrastructure des télécommunications — Bharti Airtel a achevé la couverture 5G dans 200 villes — devrait progressivement réduire les écarts de mise en œuvre régionaux.

Paysage concurrentiel

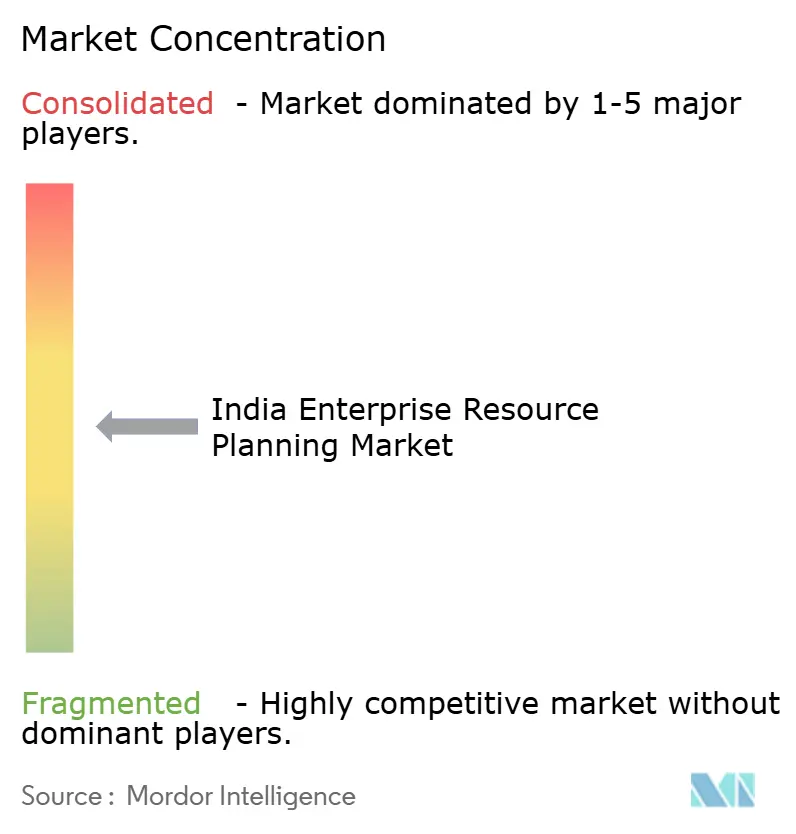

Le marché indien de la planification des ressources d'entreprise est modérément concentré : SAP, Oracle, Microsoft, Infor et Ramco détiennent une part combinée de 59 %, correspondant à un score de concentration de marché de 5 sur une échelle de 10 points. Les vecteurs concurrentiels se regroupent autour des feuilles de route axées sur le cloud, des modules de conformité hyper-locaux et du regroupement d'écosystèmes. SAP a ajouté des commandes vocales en hindi et en tamoul en avril 2025 pour atteindre les utilisateurs non anglophones. Les perturbateurs nationaux Tally Solutions et Zoho ont intégré 120 000 PME sur leurs plateformes en 2025 en proposant des interfaces utilisateur en langues vernaculaires et des passerelles UPI à des prix 40 à 50 % inférieurs à ceux de leurs homologues multinationaux.

Les espaces blancs restent abondants : 78 % des fabricants de niveau II et III fonctionnent encore avec des grands livres manuels, et des secteurs tels que l'éducation et l'hôtellerie restent sous-pénétrés. Deskera a levé 100 millions USD pour étendre sa suite tout-en-un en Asie du Sud-Est, tandis que la conception hors ligne de Busy Infotech séduit les détaillants dans les zones à faible connectivité. La différenciation technologique tourne désormais autour de l'IA intégrée, des pistes d'audit blockchain et des architectures API-first qui s'intègrent aux rails Aadhaar et UPI. Le brevet d'Oracle de janvier 2026 pour un moteur d'apprentissage automatique qui classe automatiquement les lignes de factures souligne la course aux armements en matière d'IA. Les petits fournisseurs ne disposant pas des certifications ISO 27001 et SOC 2 risquent d'être exclus des appels d'offres gouvernementaux, ce qui accélérera probablement les regroupements alors que les fonds de capital-investissement cherchent à assembler des spécialistes régionaux en concurrents nationaux.

Leaders du secteur indien de la planification des ressources d'entreprise

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ramco Systems Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SAP a annoncé une expansion de 250 millions USD à Bengaluru, ajoutant 2 000 ingénieurs spécialisés dans l'automatisation de la clôture pilotée par l'IA et le traitement du langage naturel en langues vernaculaires.

- Janvier 2026 : Oracle et la State Bank of India ont lancé des prêts en fonds de roulement pré-approuvés pour les utilisateurs de Fusion Cloud ERP, ciblant 500 millions USD de décaissements dans l'année.

- Décembre 2025 : Microsoft a lancé Dynamics 365 Copilot pour l'Inde, intégrant des assistants génératifs en hindi et en tamoul qui réduisent le temps de traitement des transactions jusqu'à 30 %.

- Novembre 2025 : Tata Consultancy Services et SAP ont ouvert un centre d'innovation à Pune pour co-développer des cas d'usage de l'Industrie 4.0 pour les usines automobiles et aérospatiales.

Périmètre du rapport sur le marché indien de la planification des ressources d'entreprise

Le rapport sur le marché indien de la planification des ressources d'entreprise est segmenté par type (suite native cloud, ERP axé sur le mobile, ERP social/collaboratif, ERP à deux niveaux/en périphérie), fonction commerciale (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, exécution de la fabrication et qualité), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur industriel (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, informatique et télécommunications, santé et sciences de la vie, autres secteurs industriels), et géographie (Inde du Nord, Inde du Sud, Inde de l'Est, Inde de l'Ouest, Inde centrale, Inde du Nord-Est). Les prévisions de marché sont fournies en termes de valeur (USD).

| Suite native cloud |

| ERP axé sur le mobile |

| ERP social / collaboratif |

| ERP à deux niveaux / en périphérie |

| Finance et comptabilité |

| Chaîne d'approvisionnement et opérations |

| Gestion du capital humain |

| Gestion de la relation client et commerce |

| Exécution de la fabrication et qualité |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Commerce de détail et commerce électronique |

| BFSI |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Autres secteurs industriels |

| Par type | Suite native cloud |

| ERP axé sur le mobile | |

| ERP social / collaboratif | |

| ERP à deux niveaux / en périphérie | |

| Par fonction commerciale | Finance et comptabilité |

| Chaîne d'approvisionnement et opérations | |

| Gestion du capital humain | |

| Gestion de la relation client et commerce | |

| Exécution de la fabrication et qualité | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur industriel | Fabrication |

| Commerce de détail et commerce électronique | |

| BFSI | |

| Gouvernement et secteur public | |

| Informatique et télécommunications | |

| Santé et sciences de la vie | |

| Autres secteurs industriels |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché indien de la planification des ressources d'entreprise d'ici 2031 ?

Il devrait atteindre 2,62 milliards USD d'ici 2031, avec une expansion à un TCAC de 16,08 % de 2026 à 2031.

Quel segment représente la plus grande part du marché indien de la planification des ressources d'entreprise aujourd'hui ?

Les suites natives cloud détenaient une part de 53,77 % en 2025, ce qui en fait le segment de type dominant.

Pourquoi les PME adoptent-elles les solutions ERP plus rapidement que les grandes entreprises ?

Les subventions, la tarification cloud à faible coût d'entrée et les programmes de crédit liés aux données ERP en temps réel entraînent un TCAC de 19,2 % pour les installations PME.

Quel est le principal catalyseur réglementaire pour l'adoption de l'ERP ?

La facturation électronique obligatoire au-dessus de 5 crores INR et des règles de piste d'audit continu plus strictes ont transformé l'ERP en une exigence statutaire.

Dernière mise à jour de la page le: