Taille et Part du Marché de l'Acier Électrique Non Orienté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.29 Milliards de dollars |

| Taille du Marché (2031) | 25.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

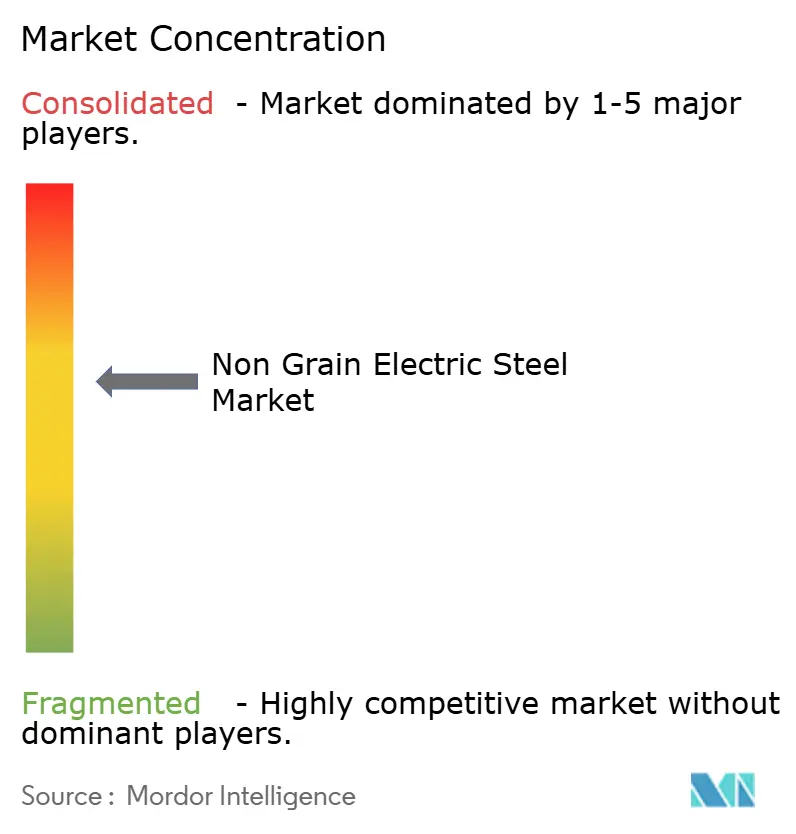

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acier Électrique Non Orienté par Mordor Intelligence

La taille du Marché de l'Acier Électrique Non Orienté devrait s'étendre de 19,45 milliards USD en 2025 et 20,29 milliards USD en 2026 à 25,08 milliards USD d'ici 2031, enregistrant un TCAC de 4,33 % entre 2026 et 2031. Cette croissance reflète une transformation structurelle des machines tournantes qui doivent offrir un rendement plus élevé, un poids plus faible et une intensité carbone réduite sur l'ensemble du cycle de vie. Les constructeurs automobiles, les développeurs d'énergies renouvelables et les fabricants d'équipements de réseau continuent de privilégier les laminations minces et entièrement traitées qui réduisent les pertes fer, raccourcissent les chaînes d'approvisionnement et contribuent à atteindre des objectifs ambitieux de décarbonisation. Les règles de contenu domestique aux États-Unis et en Europe orientent les achats de noyaux de transformateurs et de moteurs vers les aciéries régionales, tandis que les investissements en Asie-Pacifique renforcent la capacité pour les nuances de moteurs de traction avec des épaisseurs descendant jusqu'à 0,10 millimètre. L'innovation en matière de faible épaisseur réduit l'écart de performance entre l'acier au silicium et les alliages cobalt-fer, permettant aux équipementiers de satisfaire aux exigences des plateformes 800 volts sans recourir à des matériaux exotiques. Par ailleurs, les menaces de substitution par des rubans amorphes et nanocristallins restent limitées aux transformateurs à noyau bobiné, car la robustesse mécanique et la haute densité de flux sont non négociables dans les machines tournantes.

Points Clés du Rapport

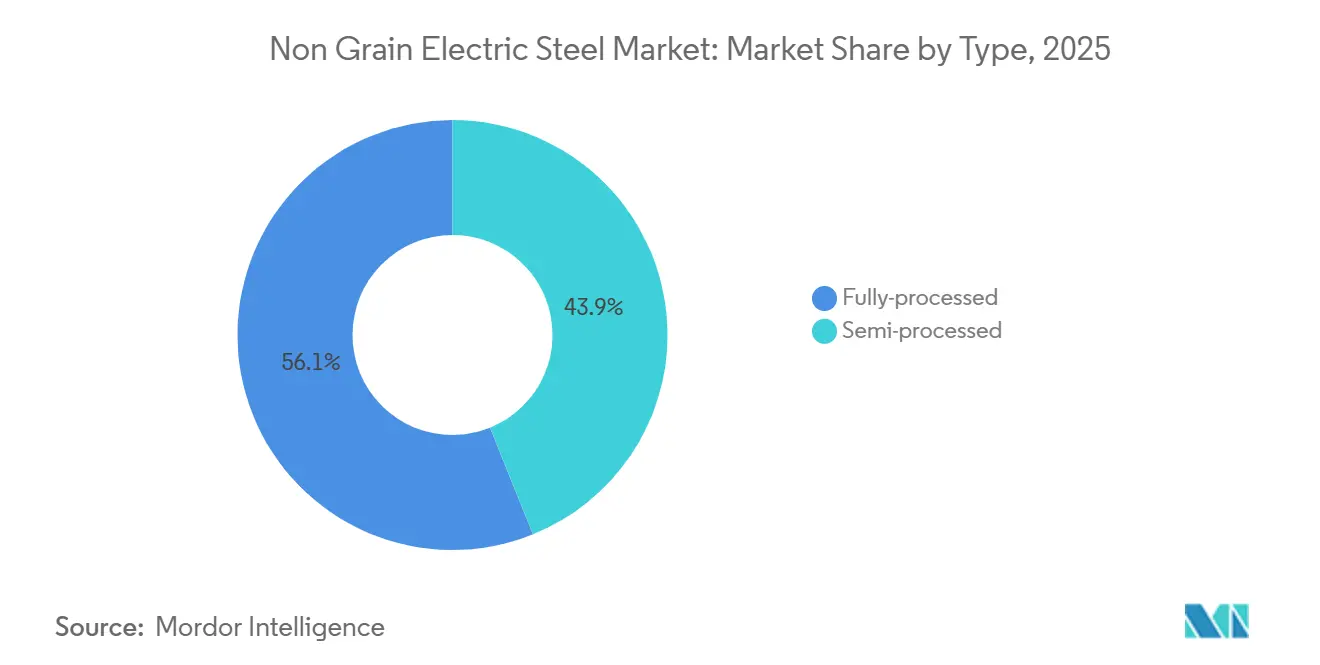

- Par type, les nuances entièrement traitées ont dominé avec 56,11 % de la part du marché de l'acier électrique non orienté en 2025 et progressent à un TCAC de 5,36 % jusqu'en 2031.

- Par application, les moteurs ont capté 46,78 % de la taille du marché de l'acier électrique non orienté en 2025 et devraient se développer à un TCAC de 4,91 % jusqu'en 2031.

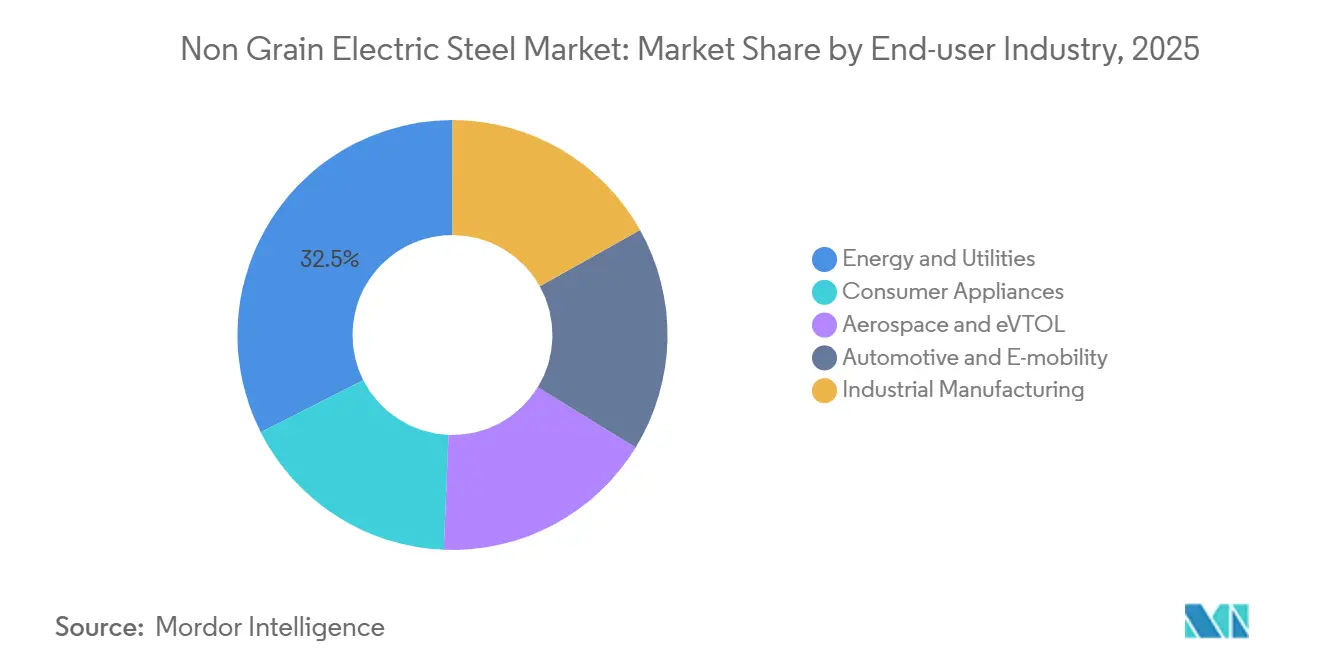

- Par secteur d'utilisation finale, l'énergie et les services publics ont conservé 32,46 % de la taille du marché de l'acier électrique non orienté en 2025, tandis que l'automobile et l'e-mobilité enregistreront le TCAC le plus rapide de 5,78 % jusqu'en 2031.

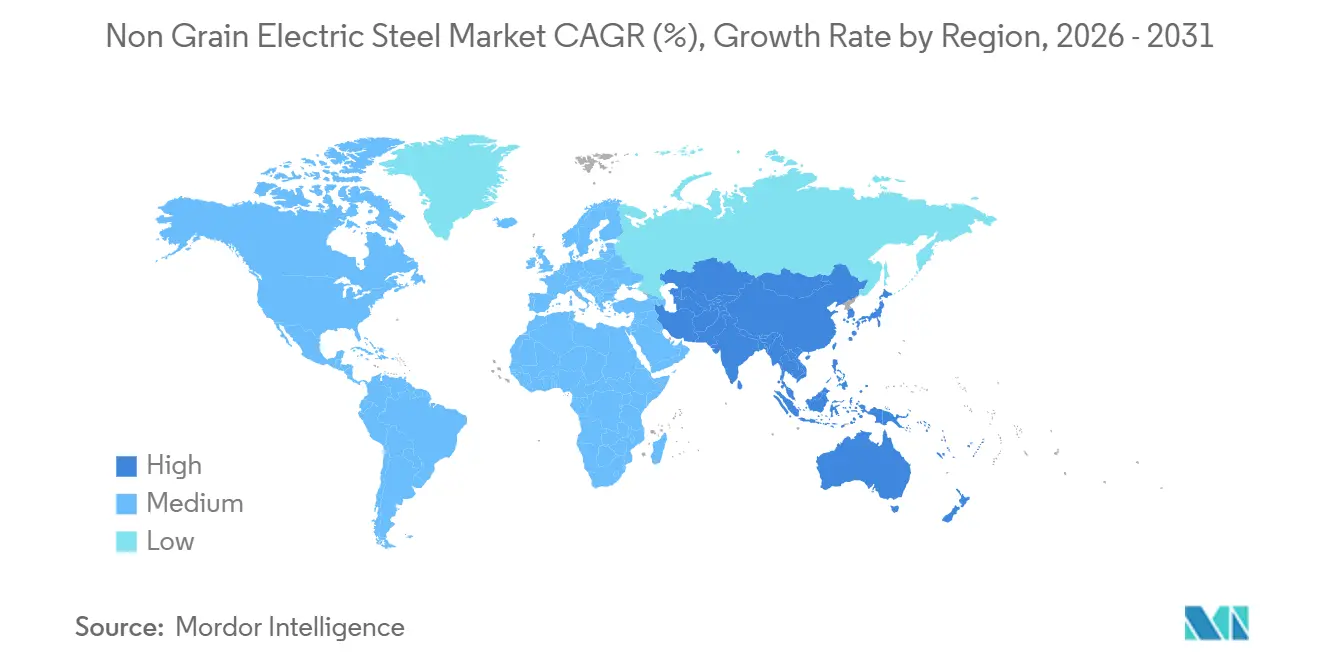

- Par géographie, l'Asie-Pacifique a représenté 47,11 % de la taille du marché de l'acier électrique non orienté en 2025 et devrait afficher un TCAC de 5,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acier Électrique Non Orienté

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Production de Véhicules Électriques | + 1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Développement des Énergies Renouvelables et des Éoliennes | + 1.2% | Mondial, avec une concentration offshore en UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Acier Électrique Non Orienté à Faible Épaisseur pour Moteurs à Grande Vitesse | + 0.9% | Pôles de fabrication en Asie-Pacifique, clusters automobiles en UE | Court terme (≤ 2 ans) |

| Règles de Contenu Domestique pour les Noyaux de Transformateurs | + 0.7% | Amérique du Nord (IRA), UE (REPowerEU) | Moyen terme (2 à 4 ans) |

| Mises à Niveau de Nuances Pilotées par les Jumeaux Numériques | + 0.5% | Mondial, adoption précoce dans les aciéries intégrées en Asie-Pacifique et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Production de Véhicules Électriques

Les ventes de véhicules électriques à batterie et hybrides rechargeables ont dépassé 2,146 millions d'unités chez BYD au premier semestre 2025, illustrant la rapidité avec laquelle la demande en moteurs de traction se compose. Les 2,08 millions de ventes de véhicules électriques en Inde en 2024 et un objectif de pénétration de 30 % d'ici 2030 nécessiteront un grand nombre de stations de recharge, de sous-stations et de transformateurs de distribution, qui utilisent tous des noyaux en acier électrique non orienté. Les contrôles à l'exportation de la Chine en avril 2025 sur les minéraux de terres rares restreignent les approvisionnements en néodyme et poussent les constructeurs automobiles vers des moteurs synchrones à excitation électrique qui remplacent les aimants permanents par des laminations supplémentaires en acier électrique. L'objectif de POSCO de 7,5 millions de noyaux de moteurs par an d'ici 2030 illustre l'intégration verticale alors que les équipementiers sécurisent leur approvisionnement en bobines. Les moteurs de traction 800 volts à grande vitesse fonctionnent au-dessus de 1 000 hertz, où les pertes fer évoluent avec le carré de la fréquence, faisant des épaisseurs de 0,20 à 0,27 millimètre une nécessité plutôt qu'une option.

Développement des Énergies Renouvelables et des Éoliennes

Les nouvelles installations éoliennes mondiales ont atteint 114,3 gigawatts en 2024, portées par la construction de 79,4 gigawatts en Chine qui représentait à elle seule 69,4 % du total[1]Agence Internationale de l'Énergie, « Rapport sur le Marché Éolien 2024 », iea.org . Les puissances nominales des turbines offshore ont progressé vers 10 mégawatts en moyenne en 2024, avec des plateformes de 16 à 26 mégawatts entrant dans des appels d'offres commerciaux, chacune utilisant des noyaux de générateurs et des bancs de transformateurs de plusieurs tonnes. Les pénuries d'acier électrique ont fait grimper les prix des transformateurs de 75 % par rapport aux niveaux de 2018, la capacité des aciéries étant à la traîne par rapport aux files d'attente de raccordement aux réseaux d'énergies renouvelables qui dépassent désormais 1 650 gigawatts dans le monde. Les générateurs à excitation électrique qui contournent les aimants à terres rares augmentent la teneur en acier électrique non orienté par turbine jusqu'à 20 %, amortissant la perte de parts au profit des noyaux amorphes dans les petits transformateurs. Le soutien politique en UE et en Asie-Pacifique continue de canaliser les capitaux vers les clusters éoliens offshore qui sont, par nécessité, avides de nuances premium d'acier électrique non orienté.

Acier Électrique Non Orienté à Faible Épaisseur pour Moteurs à Grande Vitesse

Baosteel a dévoilé le B10AHV900M de 0,10 millimètre en mai 2025 pour les moteurs de traction de véhicules électriques, les robots humanoïdes et les aéronefs électriques à basse altitude fonctionnant au-dessus de 15 000 tr/min. Des recherches de l'IEEE montrent que les laminations de 0,08 millimètre réduisent les pertes fer de 53 % par rapport à la tôle conventionnelle de 0,35 millimètre à 10 000 tr/min, se traduisant par des gains d'efficacité de 2 à 3 % sur l'ensemble du moteur. thyssenkrupp a démarré la production en série du powercore NGO 025-125Y420 à 0,25 millimètre et 12,5 W/kg de pertes fer en janvier 2025, destiné aux entraînements alimentés par onduleur et aux chargeurs embarqués. China Steel et Tata Steel proposent également des gammes inférieures à 0,25 millimètre pour les servomoteurs industriels, la traction ferroviaire et les compresseurs de climatisation. L'adoption rapide des variateurs de fréquence accélère la demande pour ces faibles épaisseurs dans toutes les grandes économies.

Règles de Contenu Domestique pour les Noyaux de Transformateurs

La dérogation Buy America FAL 2025-08 du Département de l'Énergie des États-Unis exige que la fusion, la coulée, le laminage, le recuit et le revêtement soient effectués sur le territoire national pour les projets de réseau financés par des fonds fédéraux, comblant une lacune qui permettait autrefois aux bobines semi-traitées importées d'être simplement refendues sur place. Un cycle de crédits d'impôt de 6 milliards USD au titre de la Section 48C incite en outre Cleveland-Cliffs et Nucor à ajouter une ligne d'acier électrique. Le plan REPowerEU de l'Europe impose des règles d'approvisionnement similaires, bénéficiant aux aciéries intégrées en Belgique, en Allemagne et en Autriche. Ces politiques fragmentent le commerce mondial tout en sécurisant les débouchés pour les producteurs capables de délivrer des certificats complets de valeur ajoutée domestique, élevant les barrières pour les négociants en acier électrique non orienté semi-traité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des Alliages Amorphes et Nanocristallins | -0.6% | Rénovations de transformateurs de distribution en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition ESG vers des Alternatives en Acier « Vert » | -0.4% | Équipementiers automobiles et éoliens en UE, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Risque de Fragilisation par l'Hydrogène dans les Entraînements de Nouvelle Génération | -0.2% | Mondial, concentré dans les régions de sidérurgie à base d'hydrogène | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Alliages Amorphes et Nanocristallins

Hitachi Metals a démarré la production commerciale de rubans amorphes 2605HB1M à Conway, en Caroline du Sud, en juin 2026, offrant des pertes à vide des transformateurs à peine un tiers de celles de l'acier au silicium à grains orientés. La nuance HB1M-LL ramène les pertes à 0,19 W/kg à 1,42 Tesla et 60 Hz, soit une amélioration de 20 à 40 % par rapport aux produits amorphes antérieurs. Hitachi contrôlait déjà 57 % du segment des noyaux amorphes, d'une valeur de 865 millions USD en 2024, et vise un TCAC de 6,9 % jusqu'en 2032. Bien que la fragilité et la faible densité de flux de saturation limitent les rubans aux noyaux bobinés de moins de 5 MVA, les services publics cherchant à respecter des normes d'efficacité DOE plus strictes font évoluer leurs spécifications pour les transformateurs de distribution en conséquence. Pour les producteurs d'acier électrique non orienté, cela érode la part dans les petites unités de puissance même si la demande des machines tournantes reste intacte.

Transition ESG vers des Alternatives en Acier « Vert »

Nissan a adopté le NSCarbolex Neutral de Nippon Steel en février 2025, visant des réductions de 30 % des émissions de CO₂ sur le cycle de vie par rapport à la référence de 2018. thyssenkrupp fournit de l'acier recyclé bluemint avec une intensité CO₂ jusqu'à 64 % inférieure à la plateforme iX3 de BMW, tandis que Siemens Energy a réservé le powercore bluemint pour 700 transformateurs éoliens offshore. Les équipes d'approvisionnement intègrent désormais des signaux de prix du carbone dans les appels d'offres, permettant à l'acier électrique non orienté à faible empreinte carbone d'obtenir des primes de prix de 5 à 10 %. Le Mécanisme d'Ajustement Carbone aux Frontières de l'Europe et la GX League du Japon renforcent cette préférence, incitant les aciéries du monde entier à investir dans la réduction directe du fer à l'hydrogène ou dans des filières de fours à arc électrique à haute teneur en ferraille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Nuances Entièrement Traitées Captent la Demande des Constructeurs Automobiles

Les nuances entièrement traitées détenaient 56,11 % de la part du marché de l'acier électrique non orienté en 2025 et devraient croître à un TCAC de 5,36 % jusqu'en 2031, les équipementiers privilégiant les bobines livrées prêtes à l'emboutissage sans recuit supplémentaire. La taille du marché de l'acier électrique non orienté pour les nuances entièrement traitées reflète les mouvements d'intégration verticale des constructeurs automobiles, tels que l'emboutissage de laminations en interne chez BYD et l'objectif de 7,5 millions de noyaux de POSCO Mobility Solution.

Les moteurs de traction automobiles, les entraînements industriels IE4/IE5 et les chargeurs embarqués exigent de plus en plus des épaisseurs ultra-fines descendant jusqu'à 0,10 mm avec des pertes fer certifiées. Des investissements totalisant 213 milliards JPY ont mis en service les lignes Hirohata et Setouchi de Nippon Steel et ajouteront Hanshin et Yawata d'ici 2027, illustrant la course aux investissements nécessaire pour rester compétitif. Les nuances semi-traitées restent courantes dans les grands générateurs synchrones qui font l'objet d'un traitement de détente des contraintes spécifique au site.

Par Application : Les Moteurs de Traction et IE4/IE5 Tirent les Volumes

Les moteurs contrôlaient 46,78 % de la taille du marché de l'acier électrique non orienté en 2025 et devraient progresser à un TCAC de 4,91 % jusqu'en 2031. Cette expansion se répartit entre les moteurs de traction pour véhicules électriques 800 volts et les machines industrielles IE4/IE5 imposées par la norme IEC 60034-30-1.

La demande en transformateurs est freinée par des délais de livraison de 4 ans et une hausse des prix de 75 % depuis 2018. Les générateurs éoliens à excitation électrique renforcent le tonnage d'acier électrique non orienté, car chaque machine de 16 à 26 MW utilise plusieurs tonnes de laminations. Les inducteurs, réacteurs et capteurs restent collectivement une niche mais sont stratégiquement importants à mesure que la correction du facteur de puissance et le filtrage des harmoniques se répandent dans les énergies renouvelables et les centres de données.

Par Secteur d'Utilisation Finale : L'E-Mobilité Automobile Progresse le Plus Rapidement

L'énergie et les services publics représentaient 32,46 % du chiffre d'affaires 2025, les retraits du charbon compensant le renforcement du réseau. En revanche, l'automobile et l'e-mobilité afficheront le TCAC le plus rapide de 5,78 % jusqu'en 2031, aidés par les 2,146 millions de véhicules à nouvelles énergies de BYD au premier semestre 2025 et l'objectif de 30 % de l'Inde pour 2030.

La fabrication industrielle bénéficie des transitions de la climatisation et de la robotique vers les variateurs de fréquence. Les appareils électroménagers et les eVTOL affichent une croissance modérée, les moteurs à courant continu sans balais et les plateformes de vol à grande vitesse nécessitant des laminations en acier électrique non orienté ultra-minces.

Analyse Géographique

L'Asie-Pacifique a dominé le marché de l'acier électrique non orienté avec 47,11 % du chiffre d'affaires en 2025 et enregistrera un TCAC de 5,49 % jusqu'en 2031. Les 79,4 GW de nouvelles installations éoliennes en Chine en 2024 et l'écosystème en expansion des véhicules électriques en Inde soutiennent l'appétit de la région. Les ajouts de capacité à Hirohata, Setouchi et la ligne de mobilité de POSCO à Pohang assurent l'approvisionnement local pour les programmes Toyota, Hyundai et BYD.

En Amérique du Nord, les crédits de la Section 48C et les clauses Buy America redirigent la demande vers les aciéries Cleveland-Cliffs, Nucor et ArcelorMittal, tandis que l'usine de rubans de Hitachi Metals à Conway positionne la région comme un pôle de noyaux amorphes.

La demande en Europe est portée par les mandats Écoconception IE4 et les règles d'approvisionnement REPowerEU[2]Commission Européenne, « Plan REPowerEU », europa.eu . Le Bluemint de Thyssenkrupp et l'acier Greentec de Voestalpine renforcent la volonté du bloc de progresser vers une métallurgie à faible empreinte carbone, tandis que Gent et Ringwood approvisionnent les programmes de traction Volkswagen et Stellantis.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont freinés par la rareté des lignes de laminage domestiques, les fluctuations monétaires et la dépendance aux importations. Néanmoins, l'électrification industrielle du Brésil et le mégaprojet NEOM de l'Arabie Saoudite offrent des opportunités sélectives pour les exportateurs capables de certifier leurs références ESG.

Paysage Concurrentiel

La capacité mondiale reste modérément concentrée : les cinq premiers acteurs, dont Nippon Steel, POSCO, Baosteel, ArcelorMittal et JFE Steel, détenaient collectivement environ 61 % de la production en 2025. Le programme d'investissements de 213 milliards JPY de Nippon Steel a étendu la production entièrement traitée pour les programmes Toyota et Nissan, tandis que POSCO Mobility Solution intègre l'emboutissage pour sécuriser la demande de Hyundai et Kia.

Baosteel, thyssenkrupp et Tata Steel se disputent le segment des faibles épaisseurs, cherchant à ramener les pertes en dessous de 12,5 W/kg à 400 Hz pour des épaisseurs inférieures à 0,25 mm. Les revendications à faible empreinte carbone émergent comme un nouveau fossé concurrentiel : bluemint et NSCarbolex enregistrent des primes de prix à deux chiffres et des engagements d'achat pluriannuels avec BMW et Siemens Energy.

Les déploiements de jumeaux numériques issus des pilotes ASE Steel et ProcTwin donnent aux premiers adoptants un avantage en termes de coûts en réduisant les rebuts et en stabilisant les propriétés magnétiques dans les alimentations en acier vert. Néanmoins, la fragilité et la densité de flux limitée confinent les rubans aux transformateurs à noyau bobiné, suggérant une coexistence plutôt qu'une substitution totale dans les moteurs et les générateurs.

Leaders du Secteur de l'Acier Électrique Non Orienté

ArcelorMittal

JFE Steel Corporation

NIPPON STEEL CORPORATION

POSCO

Baoshan Iron & Steel Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Pour la première fois, l'usine sidérurgique de Bokaro (BSL) de Steel Authority of India Limited (SAIL) a développé un acier de nuance spéciale, marquant une avancée significative dans l'élargissement de sa gamme de produits à haute valeur ajoutée. L'usine a réussi à produire environ 1 100 tonnes d'acier électrique à orientation non orientée de nuance IS 18316 LS d'une épaisseur de 0,5 mm.

- Mai 2025 : Baoshan Iron & Steel Co. Ltd. a introduit une nuance d'acier électrique à orientation non orientée d'une épaisseur de 0,10 mm, le B10AHV900M, spécialement développée pour les moteurs à grande vitesse et à haute efficacité utilisés dans les systèmes de traction des véhicules électriques et la robotique de haute précision. Ce matériau ultra-mince, plus fin qu'une feuille de papier A4, est conçu pour répondre au besoin de couple et d'efficacité plus élevés dans les conceptions de moteurs compacts.

Périmètre du Rapport sur le Marché Mondial de l'Acier Électrique Non Orienté

L'acier électrique à orientation non orientée est un matériau magnétique doux caractérisé par des propriétés magnétiques isotropes, offrant des performances magnétiques uniformes dans toutes les directions. Il est principalement utilisé dans les moteurs électriques à haute efficacité, les générateurs et les compresseurs en raison de ses faibles pertes fer et de sa haute perméabilité.

Le Marché de l'Acier Électrique Non Orienté est segmenté par type, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en entièrement traité et semi-traité. Par application, le marché est segmenté en moteurs, traction (véhicules électriques/ferroviaire), industrie (IE4/IE5, climatisation), transformateurs (puissance, distribution et embarqués pour véhicules électriques), générateurs, inducteurs et réacteurs, et capteurs et divers. Par secteur d'utilisation finale, le marché est segmenté en énergie et services publics, automobile et e-mobilité, fabrication industrielle, appareils électroménagers, et aérospatiale et eVTOL. Le rapport couvre également la taille du marché et les prévisions pour l'acier électrique non orienté dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Entièrement traité |

| Semi-traité |

| Moteurs | Traction (véhicules électriques/ferroviaire) |

| Industrie (IE4/IE5, climatisation) | |

| Transformateurs | Puissance |

| Distribution et embarqués pour véhicules électriques | |

| Générateurs | |

| Inducteurs et Réacteurs | |

| Capteurs et Divers |

| Énergie et Services Publics |

| Automobile et E-mobilité |

| Fabrication Industrielle |

| Appareils Électroménagers |

| Aérospatiale et eVTOL |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Entièrement traité | |

| Semi-traité | ||

| Par Application | Moteurs | Traction (véhicules électriques/ferroviaire) |

| Industrie (IE4/IE5, climatisation) | ||

| Transformateurs | Puissance | |

| Distribution et embarqués pour véhicules électriques | ||

| Générateurs | ||

| Inducteurs et Réacteurs | ||

| Capteurs et Divers | ||

| Par Secteur d'Utilisation Finale | Énergie et Services Publics | |

| Automobile et E-mobilité | ||

| Fabrication Industrielle | ||

| Appareils Électroménagers | ||

| Aérospatiale et eVTOL | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'acier électrique non orienté ?

Le marché de l'acier électrique non orienté s'élève à 20,29 milliards USD en 2026 et devrait atteindre 25,08 milliards USD d'ici 2031.

Quel segment domine la demande en 2025 ?

Les moteurs représentent 46,78 % de la demande en 2025, portés par la traction des véhicules électriques et les entraînements industriels IE4/IE5.

Pourquoi les nuances entièrement traitées croissent-elles plus vite jusqu'en 2031 que les nuances semi-traitées ?

Elles permettent aux constructeurs automobiles de contourner le recuit, de réduire les délais de livraison et de garantir les propriétés magnétiques, générant un TCAC de 5,36 % jusqu'en 2031.

Comment les règles de contenu domestique aux États-Unis affectent-elles les fournisseurs ?

Les clauses Buy America orientent l'approvisionnement en noyaux de transformateurs vers les aciéries Cleveland-Cliffs, Nucor et ArcelorMittal capables de certifier une valeur ajoutée entièrement réalisée sur le territoire national.

Dernière mise à jour de la page le: