Taille et Part du Marché du HBM de Nouvelle Génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.28 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 86.57% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du HBM de Nouvelle Génération par Mordor Intelligence

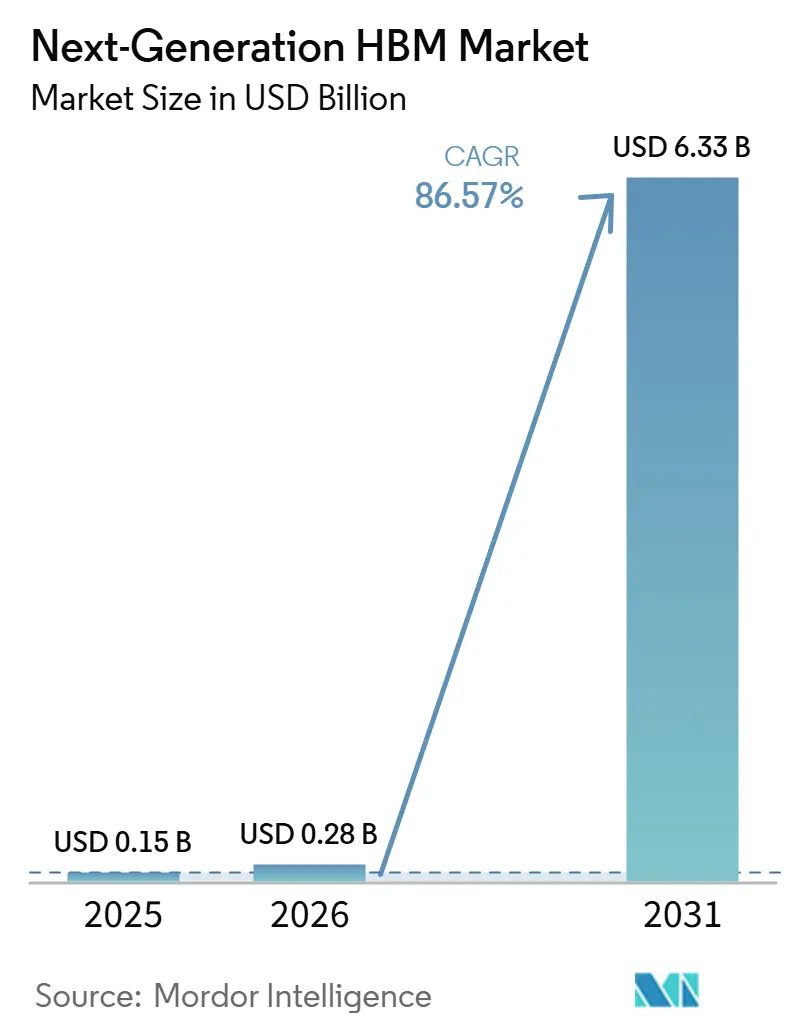

La taille du marché du HBM de nouvelle génération était évaluée à 0,15 milliard USD en 2025 et devrait atteindre 6,33 milliards USD d'ici 2031, à un CAGR de 86,57 % durant la période 2026-2031. Le marché du HBM de nouvelle génération se développe parce que chaque nouvelle génération d'accélérateurs IA nécessite une plus grande capacité mémoire par puce et une bande passante mémoire bien plus élevée par système, ce qui augmente le contenu mémoire même lorsque les volumes d'unités de calcul croissent plus lentement. Le marché du HBM de nouvelle génération est également façonné par le passage d'une fourniture de mémoire standard à des piles mémoire co-conçues, les fournisseurs se faisant désormais concurrence sur la vitesse de qualification, la montée en rendement et la capacité à prendre en charge des architectures de die de base personnalisées pour des plateformes d'accélérateurs spécifiques. La demande reste fortement liée aux déploiements d'hyperscalers et de centres de données, ce qui maintient les achats concentrés et rend les accords d'approvisionnement à long terme plus importants que la disponibilité au comptant. Dans le même temps, le packaging reste le principal goulot d'étranglement physique, car les piles mémoire ne peuvent pas se convertir en expéditions d'accélérateurs finis tant que la capacité d'intégration avancée n'est pas disponible à grande échelle. Les contrôles à l'exportation et la base étroite de fournisseurs ajoutent une autre couche de discipline commerciale, mais ils créent également un espace pour l'investissement dans la production localisée, le packaging et les contrats clients à long terme sur le marché du HBM de nouvelle génération.

Points Clés du Rapport

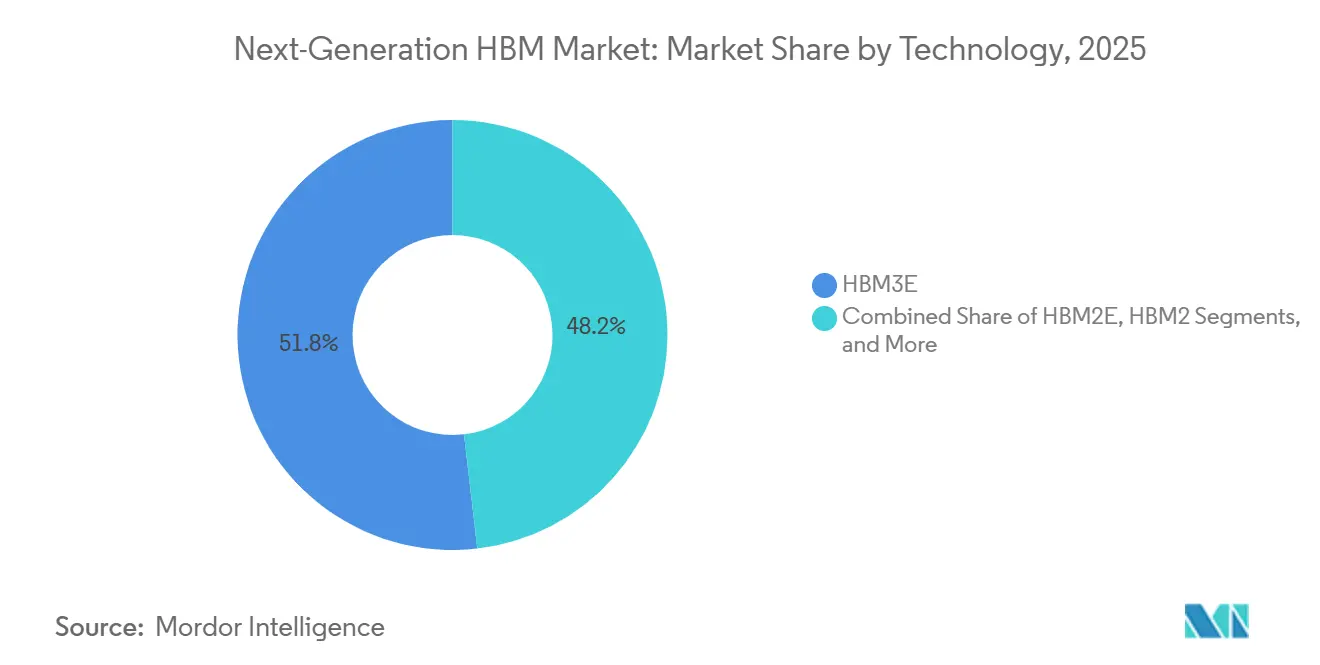

- Par technologie, HBM3E détenait 51,84 % du marché du HBM de nouvelle génération en 2025, tandis que HBM4 devrait se développer à un CAGR de 87,58 % jusqu'en 2031.

- Par capacité mémoire par pile, 24 Go était en tête avec 47,12 % du marché du HBM de nouvelle génération en 2025, tandis que 32 Go et plus devrait croître à un CAGR de 87,51 % jusqu'en 2031.

- Par interface processeur, le GPU représentait 79,34 % de la part de marché en 2025, tandis que les accélérateurs IA et les ASIC devraient croître à un CAGR de 87,15 % jusqu'en 2031.

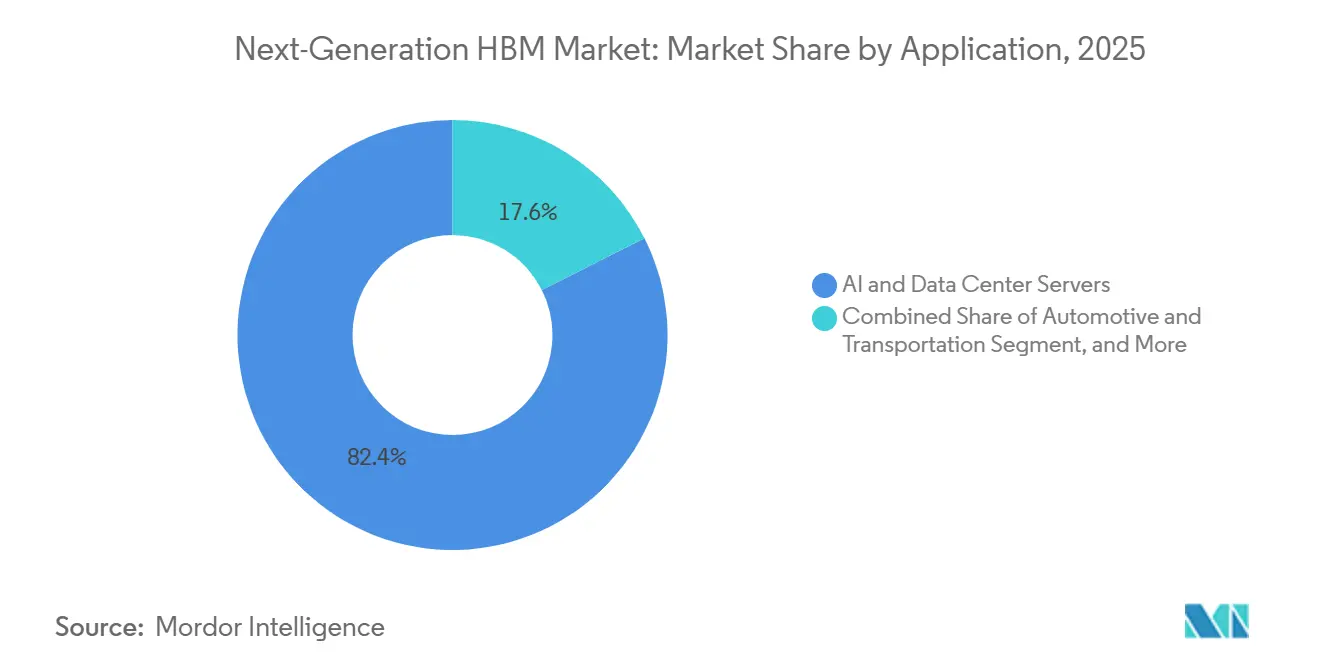

- Par application, les serveurs IA et centres de données détenaient une part de 82,43 % en 2025, tandis que l'automobile et le transport devraient se développer à un CAGR de 87,74 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fournisseurs de services cloud représentaient une part de 61,78 % en 2025, tandis que les centres de données d'entreprise devraient croître à un CAGR de 87,22 % jusqu'en 2031.

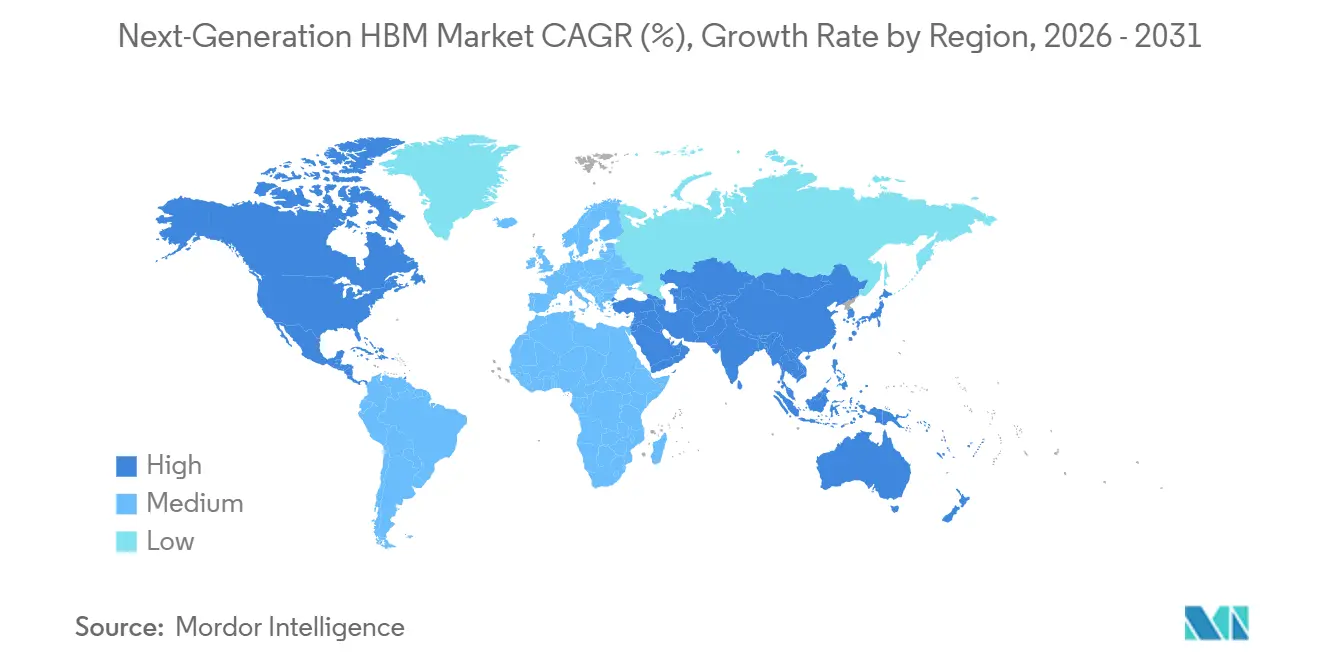

- Par géographie, l'Asie-Pacifique représentait 71,04 % du marché du HBM de nouvelle génération en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 87,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du HBM de Nouvelle Génération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Serveurs IA et Taux d'Attachement des GPU | +7.2% | Mondial, principalement Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du HBM4 dans les Accélérateurs IA de Nouvelle Génération | +6.1% | Mondial, principalement Amérique du Nord et Corée du Sud | Court terme (≤ 2 ans) |

| Expansion de la Capacité de Packaging Avancé | +4.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à l'IA Souveraine et à la Localisation de la Mémoire | +3.2% | Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Inférence IA en Périphérie dans l'ADAS Automobile | +2.1% | Mondial, avec des gains précoces en Allemagne, aux États-Unis et au Japon | Moyen terme (2-4 ans) |

| Feuilles de Route HBM Prêtes pour la Photonique | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Serveurs IA et Taux d'Attachement des GPU

Chaque grande plateforme IA embarque désormais une charge HBM plus importante par processeur que la précédente, ce qui indique que le marché du HBM de nouvelle génération croît plus vite que la demande en unités d'accélérateurs seule. NVIDIA a révélé que le Vera Rubin NVL72 utilise 20,7 To de HBM4 et 1 580 To/s de bande passante mémoire sur 72 GPU, démontrant à quelle vitesse l'intensité mémoire au niveau système augmente. SK Hynix a également rapporté que son activité HBM a plus que doublé d'une année sur l'autre au cours de l'exercice 2025, confirmant que les déploiements de serveurs IA se traduisent déjà par une expansion significative des revenus liés aux très grandes mémoires. Le marché du HBM de nouvelle génération est donc tiré vers l'avant à la fois par les nouvelles installations de serveurs et par des configurations mémoire plus riches au sein de chaque rack installé. Ce schéma est renforcé par l'évolution vers des systèmes IA à l'échelle du rack, où la valeur économique de la plateforme dépend d'un débit mémoire soutenu plutôt que de la seule densité de calcul brute. En conséquence, les fournisseurs capables d'augmenter rapidement les volumes qualifiés sont dans une position plus solide que ceux qui disposent simplement d'une disponibilité de produit sur le papier.

Adoption du HBM4 dans les Accélérateurs IA de Nouvelle Génération

Le HBM4 stimule le marché du HBM de nouvelle génération en combinant une augmentation significative de la bande passante avec des changements architecturaux qui permettent une optimisation plus étroite pour les prochaines plateformes IA. Micron a déclaré que son produit HBM4 36 Go 12 couches offrait plus de 2,8 To/s de bande passante et plus de 20 % d'efficacité énergétique par rapport au HBM3E, tout en entrant en production à grand volume début 2026. Samsung a également commencé les expéditions en production de masse de HBM4 en février 2026 et a ensuite indiqué que les ventes cumulées de HBM4 avaient atteint 1 milliard USD en 130 jours, soulignant une montée en puissance commerciale inhabituellement rapide pour une nouvelle génération de mémoire. Le passage au HBM4 soulève également des exigences techniques, car le nombre d'entrées/sorties par die double par rapport aux générations précédentes, rendant le rendement de la pile, l'intégration du die de base et la validation au niveau du package plus difficiles. En pratique, cette complexité limite la participation élargie et maintient le marché du HBM de nouvelle génération centré sur les fournisseurs capables d'associer la maîtrise du processus DRAM à la discipline du packaging. Elle augmente également la valeur des programmes HBM personnalisés, qui deviennent un différenciateur direct dans les lancements d'accélérateurs IA de premier rang.

Expansion de la Capacité de Packaging Avancé

L'expansion du packaging avancé est importante car le marché du HBM de nouvelle génération ne peut pas évoluer en unités finies à moins que les piles mémoire et les dies de calcul ne puissent être intégrés en volume suffisant. TSMC a décrit les travaux en cours sur les feuilles de route de packaging avancé tout en reconnaissant que les solutions de prochaine étape, telles que le CoPoS, restent techniquement exigeantes et arriveront plus tard que prévu initialement. TSMC et SK Hynix ont indiqué que l'investissement pour l'exercice 2026 augmenterait significativement pour soutenir la capacité M15X, le cluster de semi-conducteurs de Yongin et les installations de packaging avancé en Indiana, indiquant que les fournisseurs de mémoire considèrent désormais l'intégration backend comme un levier de croissance stratégique plutôt qu'une fonction de soutien. Micron a également indiqué que son installation de packaging avancé de Tongluo à Taïwan et son expansion de packaging à Singapour contribueraient à la capacité HBM selon un calendrier accéléré, soulignant une action industrielle plus large sur la préparation du packaging. Cela signifie que le marché du HBM de nouvelle génération n'est plus contraint uniquement par la production de plaquettes en front-end, car l'attachement backend, le contrôle thermique et l'alignement des substrats déterminent désormais la quantité de produits qualifiés qui parvient aux clients. Les ajouts de capacité de packaging soutiennent donc directement la croissance, mais ils n'éliminent pas totalement la rareté car chaque nouveau nœud augmente également la complexité des procédés.

IA Souveraine et Incitations à la Localisation de la Mémoire

La politique gouvernementale est devenue un facteur de soutien significatif de l'offre et de la demande pour le marché du HBM de nouvelle génération, les pays considérant désormais l'accès à la mémoire comme faisant partie de la sécurité de l'infrastructure IA. La Corée du Sud a annoncé un engagement d'investissement dans l'IA et les semi-conducteurs dépassant 900 milliards USD d'ici 2035, avec un financement dédié pour de nouvelles usines de mémoire, un hub de packaging HBM et des centres de données IA. La Corée du Sud a également promulgué sa loi-cadre sur l'IA le 22 janvier 2026, apportant une clarté réglementaire pour le déploiement d'IA à haut risque et renforçant l'argument en faveur de l'investissement dans l'infrastructure IA domestique. Aux États-Unis, Micron a obtenu des subventions au titre du CHIPS Act allant jusqu'à 6,4 milliards USD pour la construction d'usines DRAM et le développement de capacités connexes, ce qui lie le financement public directement à la profondeur future de l'approvisionnement en mémoire.[1]Micron Technology, "Rapport Annuel pour l'Exercice Fiscal se Terminant le 28 Août 2025, Formulaire 10-K," U.S. SEC, sec.gov Ces programmes ne modifient pas la concentration de la demande à court terme, mais ils changent la forme à moyen terme de la planification de l'approvisionnement, du choix des sites et de la contractualisation avec les clients. Au fil du temps, cela rend le marché du HBM de nouvelle génération plus influencé par la politique industrielle, les objectifs de résilience locale et les stratégies de calcul souverain que la plupart des autres catégories de mémoire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de Packaging Avancé CoWoS et SoIC Limitée | -4.8% | Mondial, particulièrement Taïwan et Corée du Sud | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation sur les Accélérateurs IA Avancés et les Chaînes d'Approvisionnement Liées au HBM | -3.5% | Mondial, particulièrement la Chine et les nations de la chaîne d'approvisionnement HBM | Moyen terme (2-4 ans) |

| Pertes de Rendement TSV dans les Conceptions à Haute Pile | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Limites de Densité Thermique dans les Dispositifs à Ultra-Haute Bande Passante | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Packaging Avancé CoWoS et SoIC Limitée

Le principal frein à court terme sur le marché du HBM de nouvelle génération reste la disponibilité du packaging avancé, car les piles mémoire qualifiées ont encore besoin de créneaux d'intégration rares avant de pouvoir être expédiées dans des produits accélérateurs. TSMC a indiqué que des transitions de packaging plus avancées, telles que le CoPoS, ont été retardées par des défis d'ingénierie liés à l'uniformité des interposeurs en verre et au contrôle du gauchissement, ce qui maintient la pression sur les flux de packaging actuels plus longtemps. Cela signifie que même une production HBM à bon rendement peut être retenue par un second goulot d'étranglement au stade de l'intégration, en particulier pour les produits à haute pile qui nécessitent déjà un contrôle de procédé plus strict. Le frein est plus sévère lorsque les clients ont besoin des configurations les plus récentes, car les produits HBM4 et HBM4E imposent des exigences supplémentaires en matière de gestion thermique, d'intégrité des billes et de validation du package. Les fournisseurs répondent par des investissements backend plus importants, mais le marché du HBM de nouvelle génération fait encore face à un décalage entre la capacité de packaging annoncée et le débit qualifié fiable. Ce décalage maintient l'allocation serrée, soutient les prix premium et limite la rapidité avec laquelle l'offre peut correspondre au profil de demande des principales plateformes IA.

Contrôles à l'Exportation sur les Accélérateurs IA Avancés et les Chaînes d'Approvisionnement Liées au HBM

Les contrôles à l'exportation contraignent le marché du HBM de nouvelle génération en introduisant des vérifications des clients, des incertitudes de licence et des restrictions de destination sur les produits résidant dans des systèmes IA contrôlés. Le Bureau de l'Industrie et de la Sécurité des États-Unis a placé le HBM au-dessus d'un seuil de densité de bande passante mémoire de 2 Go/s par mm² sous l'ECCN 3A090.c, tel qu'établi dans la règle finale intérimaire sur la diffusion de l'IA, entrée en vigueur le 13 janvier 2025. La politique révisée d'examen des exportations de puces IA a été annoncée le 15 janvier 2026, orientant certaines transactions pour la Chine et Macao vers un examen au cas par cas lorsque les performances restaient en dessous de plafonds spécifiques. Le cadre réglementaire ne supprime pas la demande, mais il modifie la façon dont les fournisseurs planifient l'allocation des volumes, le risque contractuel et l'exposition aux marchés finaux. Il a également été noté que les contrôles à l'exportation américains affectent l'écosystème de semi-conducteurs avancés nécessaire pour des produits tels que le HBM, ce qui ajoute un autre obstacle structurel pour les pays cherchant une capacité mémoire haut de gamme locale. En conséquence, le marché du HBM de nouvelle génération reste commercialement solide, mais sa demande adressable est filtrée par les décisions politiques, la qualification technique et les budgets des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : HBM3E Ancre la Base Actuelle Tandis que HBM4 Définit le Prochain Cycle

HBM3E détenait 51,84 % du segment technologique en 2025, tandis que HBM4 devrait se développer à un CAGR de 87,58 % jusqu'en 2031. HBM3E reste important sur le marché du HBM de nouvelle génération car il prend déjà en charge un déploiement significatif dans l'infrastructure IA actuelle et offre aux clients un pont qualifié pendant que le volume HBM4 monte en puissance. La cadence de plateforme actuelle et à court terme de NVIDIA a contribué à maintenir la pertinence du HBM3E, car les hyperscalers continuent de déployer des systèmes d'accélérateurs existants même en se préparant pour la prochaine génération de mémoire. HBM4, cependant, change le rythme de cette catégorie en offrant une bande passante bien plus élevée, une plus grande flexibilité pour les conceptions personnalisées et un meilleur alignement avec les prochains systèmes IA à l'échelle du rack. Micron a indiqué que son produit HBM4 36 Go 12 couches dépassait 2,8 To/s et améliorait l'efficacité énergétique de plus de 20 % par rapport au HBM3E, ce qui explique pourquoi les clients se déplacent rapidement pour qualifier le nouveau nœud.

Le marché du HBM de nouvelle génération montre également que le leadership technologique n'est plus défini uniquement par la densité ou la vitesse DRAM, car la conception du die de base et la coordination avec les fonderies comptent désormais beaucoup plus que dans les cycles mémoire précédents. Samsung a déclaré que son HBM4 utilise un die de base en 4 nm et a ensuite expédié des échantillons HBM4E 12 couches avec jusqu'à 16 Gbps par broche et 3,6 To/s de bande passante, montrant à quelle vitesse l'échelle technologique se resserre.[2]Samsung Semiconductor, "Expédition d'Échantillons Samsung HBM4E 12 Couches," Salle de Presse Samsung Semiconductor, samsung.com SK Hynix a suivi avec des échantillons HBM4E en juin 2026 et a mis en avant le HBM personnalisé comme priorité stratégique, ce qui signale que le marché du HBM de nouvelle génération évolue vers une optimisation spécifique aux clients plutôt qu'une simple concurrence sur des pièces standard. Les générations plus anciennes telles que HBM2, HBM2E et HBM3 ont encore leur place dans les réseaux et les utilisations HPC héritées, où le coût et l'historique de qualification peuvent compter plus que la bande passante absolue. Même ainsi, la trajectoire de transition rend l'entrée plus difficile pour les nouveaux participants, car les fournisseurs ont désormais besoin d'une force crédible en technologie de procédé mémoire, en packaging avancé et en coordination du die de base en même temps.

Par Capacité Mémoire par Pile : 24 Go Ancre la Base Installée Tandis que 32 Go et Plus Établit la Norme de l'Infrastructure IA

Le niveau 24 Go était en tête avec une part de 47,12 % en 2025, tandis que 32 Go et plus devrait croître à un CAGR de 87,51 % jusqu'en 2031. Le niveau 24 Go se situe au centre de la base installée sur le marché du HBM de nouvelle génération car il correspond à la configuration utilisée dans de nombreux systèmes IA actuels et offre aux clients un équilibre connu entre performance, rendement et volume déployable. Cette base installée ne disparaîtra pas rapidement, car les parcs de serveurs existants et les cycles d'approvisionnement continuent de soutenir une forte demande de piles HBM3E qualifiées dans cette plage de capacité. Le centre de croissance s'est déjà déplacé vers le haut, cependant, car les nouveaux systèmes IA ont besoin de plus de mémoire par accélérateur et de plus de bande passante par cluster d'entraînement que les plateformes précédentes ne le nécessitaient. Micron a indiqué avoir expédié des échantillons HBM4 48 Go 16 couches à plusieurs clients au premier trimestre 2026, indiquant à quelle vitesse la feuille de route produit évolue au-delà du niveau grand public actuel.

Ce changement est important car le marché du HBM de nouvelle génération pour les piles de plus grande capacité croît à chaque génération de plateforme, et le nouveau plancher pour le contenu mémoire pertinent pour l'IA augmente régulièrement. À mesure que la hauteur de la pile augmente, la charge technique augmente également car l'amincissement des dies, l'alignement et le contrôle thermique deviennent plus sensibles, ce qui peut réduire la production effective d'unités finies même lorsque la disponibilité des plaquettes semble saine. L'IEEE et les analyses de packaging connexes dans le projet source ont souligné que la complexité des vias traversant le silicium et les pertes d'assemblage à haute pile deviennent plus sérieuses à mesure que davantage de couches sont ajoutées à un seul package. Les niveaux plus petits tels que 4 Go, 8 Go et 16 Go restent pertinents dans les dispositifs de réseau, le matériel d'inférence en périphérie et les nœuds de calcul hérités où la bande passante par dollar façonne encore les décisions d'achat. Néanmoins, la direction à long terme du marché du HBM de nouvelle génération est claire, car les niveaux de capacité premium deviennent des produits à volume commercial plutôt que des options haut de gamme isolées.

Par Interface Processeur : La Domination des GPU Persiste Tandis que les Programmes ASIC Remodèlent la Structure de la Demande

Le GPU représentait 79,34 % de la part de marché en 2025, tandis que les accélérateurs IA et les ASIC devraient croître à un CAGR de 87,15 % jusqu'en 2031. Les GPU restent la plus grande catégorie d'interface sur le marché du HBM de nouvelle génération car ils dominent encore l'entraînement IA grand public et les achats d'inférence à grande échelle chez les hyperscalers et les plateformes cloud. Cette base reste durable car la plupart des piles logicielles actuelles, des modèles de déploiement et des relations d'approvisionnement ont été construits autour de systèmes d'accélérateurs à base de GPU. Dans le même temps, la structure de la demande s'élargit à mesure que les programmes de silicium personnalisé gagnent en importance, ce qui signifie que la demande HBM n'est plus liée à un seul rythme de qualification ou à un archétype de client. Samsung a déclaré en 2026 qu'il élargissait l'approvisionnement en HBM4 auprès de NVIDIA, AMD, Broadcom et des programmes Google, et a également lié les plans HBM4 à la demande d'ASIC personnalisé de grands clients.

Le résultat est un marché du HBM de nouvelle génération plus large et plus stratifié, où les puces IA personnalisées ajoutent un second chemin de demande aux côtés du canal GPU traditionnel. Ce second chemin est important car les programmes ASIC des hyperscalers ont souvent des calendriers de volume, des objectifs de puissance et des besoins de packaging différents, ce qui soutient la conception mémoire personnalisée et une planification d'approvisionnement plus longue. Les interfaces CPU et FPGA occupent encore des positions plus petites mais durables, notamment dans le calcul technique et les charges de travail d'accélération réseau où les configurations HBM existantes restent suffisantes. Le projet original pointait également vers des architectures optiques et étroitement intégrées émergentes qui pourraient brouiller la frontière entre l'interface processeur et la conception d'interconnexion dans les générations futures, bien que la demande commerciale actuelle reste centrée sur les cas d'utilisation GPU et ASIC. Pour l'instant, le mix d'interfaces favorise encore les systèmes à base de GPU, mais le changement structurel le plus rapide sur le marché du HBM de nouvelle génération est le rôle croissant des programmes de silicium personnalisé qui nécessitent la même classe de mémoire à haute bande passante.

Par Application : Les Centres de Données Définissent le Marché Tandis que l'Automobile Trace une Trajectoire de Croissance Structurellement Distincte

Les serveurs IA et centres de données détenaient une part de 82,43 % en 2025, tandis que l'automobile et le transport devraient croître à un CAGR de 87,74 % jusqu'en 2031. Les serveurs IA et centres de données dominent le marché du HBM de nouvelle génération car l'approvisionnement qualifié précoce a été absorbé principalement par l'infrastructure des hyperscalers et les grands clusters d'accélérateurs. Cette concentration reflète à la fois l'économie et la disponibilité, car les plateformes IA de premier rang peuvent justifier des prix premium et sécuriser plus facilement des accords d'approvisionnement de longue durée que les marchés finaux plus petits. La taille du marché du HBM de nouvelle génération dans l'utilisation des centres de données reste donc la base à partir de laquelle toutes les autres applications se développent au cours de la période de prévision. L'automobile et le transport croissent plus vite car les architectures de calcul des véhicules évoluent vers un traitement embarqué centralisé qui doit gérer les flux de caméras, de radars, de LiDAR et d'autres capteurs avec une très faible latence. Les travaux de l'IEEE cités dans le projet source ont également montré que les nouvelles conceptions de systèmes HBM peuvent améliorer matériellement l'efficacité de l'entraînement et de l'inférence de grands modèles, pointant vers une profondeur d'application future plus large à mesure que les architectures évoluent.

Le mix d'applications montre également que le marché du HBM de nouvelle génération est encore dans une phase de concentration précoce, où un cas d'utilisation représente actuellement la majeure partie du volume tandis que les plus récents construisent leur crédibilité technique et commerciale. Le réseau reste une catégorie secondaire significative car les ASIC de commutation, les DPU et les équipements de gestion du trafic IA ont besoin d'une mémoire à haut débit pour prendre en charge les charges d'interconnexion croissantes des centres de données. Le calcul haute performance continue d'occuper une place dans les environnements gouvernementaux et scientifiques où la bande passante mémoire reste une exigence fondamentale, même si les cycles de qualification diffèrent de l'approvisionnement IA des hyperscalers. L'électronique grand public n'a encore qu'un rôle modeste car le coût, la puissance et la complexité du packaging limitent l'adoption du HBM à un ensemble restreint d'appareils premium. La croissance automobile pourrait devenir plus stratégique avec le temps, mais les normes d'entrée restent strictes car la qualification de sécurité, la discipline du cycle de vie des produits et la continuité de l'approvisionnement comptent davantage ici que dans de nombreuses autres parties du marché du HBM de nouvelle génération.

Par Secteur d'Utilisation Finale : Les Fournisseurs Cloud Ancrent la Base Tandis que les Centres de Données d'Entreprise Accélèrent

Les fournisseurs de services cloud représentaient une part de 61,78 % en 2025, tandis que les centres de données d'entreprise devraient enregistrer un CAGR de 87,22 % jusqu'en 2031. Les fournisseurs cloud mènent le marché du HBM de nouvelle génération car ils ont été les premiers à faire évoluer les clusters d'entraînement et d'inférence IA, et ils ont sécurisé l'approvisionnement grâce à leur échelle d'achat et à leurs longs horizons de planification. Ce leadership reflète également le fait que la production précoce de HBM4 et de HBM3E à haute capacité a été orientée vers des clients capables d'absorber de très grands volumes et de les déployer rapidement. Le segment des centres de données d'entreprise croît plus vite à mesure que les organisations passent de projets IA pilotes à des environnements de production, où elles souhaitent un plus grand contrôle sur la latence, la souveraineté et les opérations de modèles internes. Micron a déclaré au troisième trimestre fiscal 2026 qu'il avait signé 16 accords clients stratégiques dans les catégories centres de données, grand public et automobile, dont 14 représentant près de 100 milliards USD de revenus cumulés au prix minimum jusqu'au calendrier 2030.

Ce comportement contractuel montre comment le marché du HBM de nouvelle génération passe d'un approvisionnement opportuniste à une allocation structurée et une planification de volume pluriannuelle. Les acheteurs d'entreprise sont importants dans ce changement car ils sont plus susceptibles de rechercher un approvisionnement prévisible et un contrôle de l'infrastructure interne plutôt que de s'appuyer entièrement sur la capacité cloud publique. Les opérateurs de télécommunications forment une couche secondaire émergente, car l'inférence IA se rapproche de la périphérie du réseau pour la gestion du trafic et l'optimisation des services. Les équipementiers automobiles représentent encore un bloc d'utilisation finale plus petit, mais ils comptent stratégiquement car ils apportent des cycles de conception plus longs et des exigences de qualification plus élevées qui peuvent soutenir une demande stable une fois les plateformes approuvées. Au fil du temps, le mix d'utilisation finale devrait s'élargir, mais le marché du HBM de nouvelle génération restera ancré par la demande cloud jusqu'à ce que les déploiements d'entreprise et automobiles atteignent une plus grande échelle de production.

Analyse Géographique

L'Asie-Pacifique détenait 71,04 % de la part du marché du HBM de nouvelle génération en 2025. La région est en tête car la Corée du Sud concentre la production commerciale de HBM chez SK Hynix et Samsung Electronics, tandis que Taïwan reste central pour le packaging avancé et l'intégration. SK Hynix a rapporté un chiffre d'affaires pour l'exercice 2025 de 97 146,7 milliards KRW (70,2 milliards USD), en utilisant le taux de change annuel moyen 2025 de l'IRS fourni dans le projet source, et a indiqué que les revenus HBM avaient plus que doublé d'une année sur l'autre.[3]Internal Revenue Service, "Taux de Change Annuels Moyens," IRS, irs.gov La Corée du Sud a renforcé cette position en juin 2026 avec un plan d'investissement national comprenant quatre nouvelles usines de mémoire, un hub de packaging HBM et un financement majeur pour les centres de données IA. La loi-cadre sur l'IA de Corée du Sud, en vigueur depuis le 22 janvier 2026, a ajouté une couche politique pour soutenir l'infrastructure IA domestique et renforcer l'attrait du pays comme destination pour l'investissement mémoire à long terme.

L'Amérique du Nord devrait croître à un CAGR de 87,38 % jusqu'en 2031, ce qui en fait le bloc régional à expansion la plus rapide sur le marché du HBM de nouvelle génération. La demande est concentrée aux États-Unis car les plus grands acheteurs d'hyperscalers et d'accélérateurs y sont basés, ce qui maintient le pouvoir d'achat proche des principaux propriétaires de plateformes IA. Micron, le seul producteur américain de HBM, a obtenu des subventions au titre du CHIPS Act allant jusqu'à 6,4 milliards USD pour la construction d'usines DRAM dans l'Idaho et à New York, tout en faisant progresser les capacités liées au HBM sur le territoire national. SK Hynix construit également des installations de packaging avancé en Indiana, ce qui approfondit la participation nord-américaine au-delà de la seule concentration de la demande. L'Europe reste une région de demande secondaire, portée par les besoins de calcul automobile en Allemagne et par un intérêt plus large pour la politique matérielle dans des marchés tels que le Royaume-Uni.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont encore des régions en phase précoce sur le marché du HBM de nouvelle génération, mais toutes deux gagnent en pertinence grâce aux déploiements d'infrastructure IA plutôt qu'à la production locale de mémoire. L'Amérique du Sud est principalement portée par l'expansion des centres de données cloud et d'entreprise, ce qui augmente la demande d'accélérateurs importés à mesure que les charges de travail IA régionales croissent. Le Moyen-Orient et l'Afrique sont soutenus par des ambitions d'IA souveraine et de grands centres de données, notamment là où les gouvernements soutiennent la capacité de calcul à grande échelle. Aucune de ces régions n'est susceptible d'établir une production HBM indigène durant 2026-2031, de sorte que leurs perspectives de demande restent étroitement liées à l'allocation mondiale de l'offre, à la conformité aux exportations et à la discipline tarifaire parmi les producteurs établis.

Paysage Concurrentiel

Le marché du HBM de nouvelle génération est très concentré car SK Hynix, Samsung Electronics et Micron Technology sont les seuls producteurs commerciaux de HBM ayant une pertinence actuelle à l'extrémité avancée de la catégorie. NVIDIA a confirmé en juin 2026 que les 3 fournisseurs avaient obtenu la qualification HBM4 pour la plateforme Vera Rubin, indiquant que la concurrence se déplace désormais de la qualification de base vers la montée en volume, les rendements et l'exécution personnalisée. Cela rend le marché du HBM de nouvelle génération moins semblable à une large catégorie de mémoire et davantage à un système d'approvisionnement étroitement contrôlé où seules quelques entreprises peuvent servir les programmes les plus exigeants. SK Hynix s'est concentré sur le leadership en matière de rendement, le HBM personnalisé et l'investissement agressif dans de nouvelles capacités de fabrication et de packaging, y compris des plans d'expansion pour M15X, Yongin et l'Indiana. Samsung a poursuivi une base de clients plus large en associant l'approvisionnement NVIDIA et AMD à des opportunités d'ASIC personnalisé, tout en tirant parti de sa capacité interne de die de base en 4 nm comme avantage de conception et d'intégration.

Micron se positionne différemment sur le marché du HBM de nouvelle génération, en mettant l'accent sur la profondeur de production basée aux États-Unis, l'infrastructure liée au CHIPS et une montée en puissance rapide du HBM4 alignée sur les allocations futures des clients. Micron a indiqué que sa montée en volume HBM4 progressait à deux fois le rythme du HBM3E 12 couches et a également décrit des expansions de packaging à Taïwan et à Singapour, ce qui pointe vers une stratégie construite autour du calendrier de croissance et de l'assurance d'approvisionnement. Les partenaires de packaging avancé tels que Amkor, ASE et Powertech sont importants car la capacité d'intégration de débordement est devenue stratégiquement importante lorsque les lignes internes sont saturées. Le marché du HBM de nouvelle génération est également influencé par TSMC, même si ce n'est pas un producteur de HBM, car le calendrier de la feuille de route de packaging affecte la rapidité avec laquelle la mémoire qualifiée peut atteindre les plateformes d'accélérateurs finies.[4]TSMC, "Feuille de Route de Packaging Avancé TSMC, Mise à Jour du Calendrier CoPoS," Relations Investisseurs TSMC, tsmc.com Les orientations techniques de TSMC citées dans le projet source ont également noté que le HBM4 reste sur une trajectoire de liaison par microbilles pour l'instant, ce qui contribue à préserver la testabilité et le contrôle du rendement pendant la phase de montée en puissance.

Le schéma concurrentiel favorise donc les entreprises capables de combiner la conception mémoire, la qualité des piles, l'intégration backend et l'exécution spécifique aux clients au sein du même modèle de livraison. Les facteurs rglementaires comptent également sur le marché du HBM de nouvelle génération, car les contrôles à l'exportation déterminent quels clients chaque fournisseur peut servir et dans quelle mesure certaines destinations sont attractives pour une allocation premium. Les mouvements stratégiques les plus importants au cours du dernier cycle ont été l'expansion de la capacité et la focalisation sur le HBM personnalisé par SK Hynix, l'élargissement de l'approvisionnement HBM4 de Samsung auprès des clients GPU et ASIC, et l'accélération par Micron à la fois de la production HBM4 et des calendriers de packaging. Ces mouvements montrent que le marché ne se concurrence pas sur des gains de parts basés sur les prix, mais sur qui peut sécuriser le packaging, maintenir les rendements et respecter les fenêtres de livraison d'un petit nombre de très grands acheteurs IA.

Leaders du Secteur du HBM de Nouvelle Génération

-

SK Hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : La Corée du Sud a annoncé un engagement d'investissement national dépassant 900 milliards USD d'ici 2035, avec 518 milliards USD pour 4 nouvelles usines de mémoire, 52 milliards USD pour un hub de packaging HBM et 356 milliards USD pour des centres de données IA, Samsung Electronics et SK Hynix étant désignés comme investisseurs d'ancrage lors d'un briefing présidentiel, le plus grand plan d'investissement national unique dans les semi-conducteurs annoncé à ce jour.

- Juin 2026 : SK Hynix a expédié des échantillons HBM4E 12 couches à des clients majeurs à jusqu'à 16 Gbps par broche et plus de 20 % d'amélioration de l'efficacité énergétique par rapport au HBM4, 3 semaines après la première expédition d'échantillons HBM4E de Samsung, comprimant la fenêtre concurrentielle générationnelle à moins d'un trimestre entre les 2 principaux fournisseurs.

- Mai 2026 : Samsung Electronics a expédié des échantillons HBM4E 12 couches dans le monde entier à jusqu'à 16 Gbps de vitesse de broche et 3,6 To/s de bande passante par pile, les premiers échantillons HBM de septième génération expédiés par toute entreprise, faisant avancer la préparation pour les plateformes NVIDIA Vera Rubin Ultra et AMD Helios où HBM4E devrait être la configuration mémoire principale.

- Avril 2026 : SK Hynix a rapporté un chiffre d'affaires du premier trimestre 2026 de 52 576,3 milliards KRW (37,6 milliards USD) et un bénéfice d'exploitation de 37 610,3 milliards KRW (26,9 milliards USD) à une marge opérationnelle de 72 %, un record trimestriel, porté par le HBM, la DRAM serveur à haute capacité et les produits eSSD ; la société a annoncé des plans pour investir 19 000 milliards KRW (13,6 milliards USD) dans une nouvelle usine de fabrication en Corée du Sud et a avancé de 3 mois l'ouverture de la première usine du cluster de semi-conducteurs de Yongin à février 2027.

Périmètre du Rapport sur le Marché Mondial du HBM de Nouvelle Génération

Le marché du HBM de nouvelle génération couvre les solutions de mémoire à haute bande passante avancées, notamment les technologies HBM3, HBM3E et HBM4 émergentes, conçues pour offrir des taux de transfert de données plus élevés, une plus grande bande passante, une meilleure efficacité énergétique et des facteurs de forme compacts pour les applications à forte intensité de données. Le périmètre du marché comprend les piles mémoire, les technologies de packaging associées et l'intégration dans des applications telles que l'intelligence artificielle, le calcul haute performance, les centres de données, le traitement graphique, les réseaux et l'électronique grand public et d'entreprise avancée.

Le rapport sur le marché du HBM de nouvelle génération est segmenté par technologie (HBM2, HBM2E, HBM3, HBM3E et HBM4), capacité mémoire par pile (4 Go, 8 Go, 16 Go, 24 Go et 32 Go et plus), interface processeur (GPU, CPU, accélérateur IA et ASIC, FPGA et autres interfaces processeur), application (serveurs IA et centres de données, réseaux, calcul haute performance, électronique grand public, automobile et transport, et autres applications), secteur d'utilisation finale (fournisseurs de services cloud, centres de données d'entreprise, opérateurs de télécommunications, équipementiers automobiles et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 Go |

| 8 Go |

| 16 Go |

| 24 Go |

| 32 Go et Plus |

| GPU |

| CPU |

| Accélérateur IA et ASIC |

| FPGA |

| Autres Interfaces Processeur |

| Serveurs IA et Centres de Données |

| Réseaux |

| Calcul Haute Performance |

| Électronique Grand Public |

| Automobile et Transport |

| Autres Applications |

| Fournisseurs de Services Cloud |

| Centres de Données d'Entreprise |

| Opérateurs de Télécommunications |

| Équipementiers Automobiles |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Capacité Mémoire par Pile | 4 Go | |

| 8 Go | ||

| 16 Go | ||

| 24 Go | ||

| 32 Go et Plus | ||

| Par Interface Processeur | GPU | |

| CPU | ||

| Accélérateur IA et ASIC | ||

| FPGA | ||

| Autres Interfaces Processeur | ||

| Par Application | Serveurs IA et Centres de Données | |

| Réseaux | ||

| Calcul Haute Performance | ||

| Électronique Grand Public | ||

| Automobile et Transport | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Fournisseurs de Services Cloud | |

| Centres de Données d'Entreprise | ||

| Opérateurs de Télécommunications | ||

| Équipementiers Automobiles | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et future du marché du HBM de nouvelle génération ?

La taille du marché du HBM de nouvelle génération était de 0,15 milliard USD en 2025 et devrait atteindre 6,33 milliards USD d'ici 2031, avec un CAGR de 86,57 % durant 2026-2031.

Quel nœud technologique est en tête aujourd'hui et lequel croît le plus vite ?

HBM3E détenait la plus grande part technologique à 51,84 % en 2025, tandis que HBM4 devrait croître le plus vite à un CAGR de 87,58 % jusqu'en 2031.

Pourquoi les serveurs IA génèrent-ils une si forte demande de mémoire à haute bande passante ?

Les nouvelles plateformes IA ont besoin de beaucoup plus de mémoire par accélérateur et de beaucoup plus de bande passante par rack, ce qui augmente le contenu HBM même lorsque les expéditions de calcul n'augmentent pas au même rythme.

Quel domaine d'application domine la demande actuelle ?

Les serveurs IA et centres de données étaient en tête avec une part de 82,43 % en 2025, montrant que les déploiements d'hyperscalers et de grands accélérateurs définissent encore la base de demande actuelle.

Quels utilisateurs finaux créent la plus forte opportunité de croissance jusqu'en 2031 ?

Les fournisseurs de services cloud détenaient la plus grande part à 61,78 % en 2025, tandis que les centres de données d'entreprise devraient croître le plus vite à un CAGR de 87,22 % à mesure que les déploiements IA internes passent en production.

Quelle région compte le plus pour l'approvisionnement et laquelle se développe le plus vite ?

L'Asie-Pacifique était en tête avec une part de 71,04 % en 2025 en raison de la concentration de la production et du packaging, tandis que l'Amérique du Nord devrait croître le plus vite à un CAGR de 87,38 % jusqu'en 2031 en raison de la demande des hyperscalers et du soutien à la fabrication nationale.

Dernière mise à jour de la page le: