Taille et part du marché de la fidélisation client de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

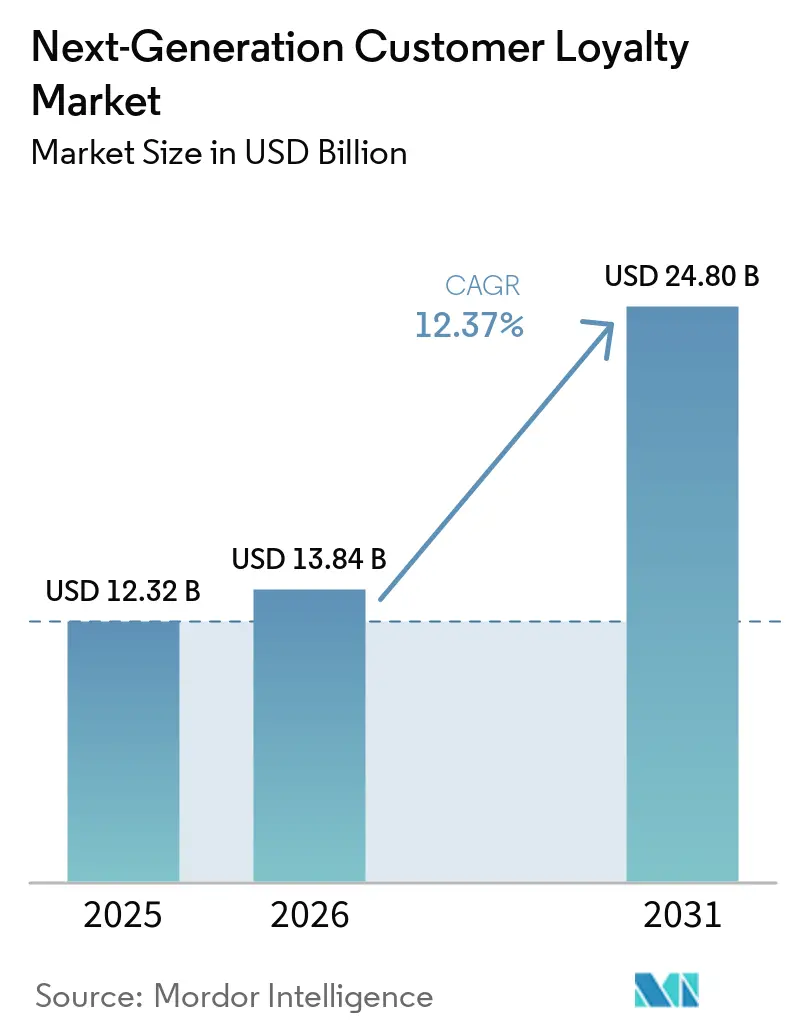

| Taille du Marché (2026) | 13.84 Milliards de dollars |

| Taille du Marché (2031) | 24.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.37% CAGR |

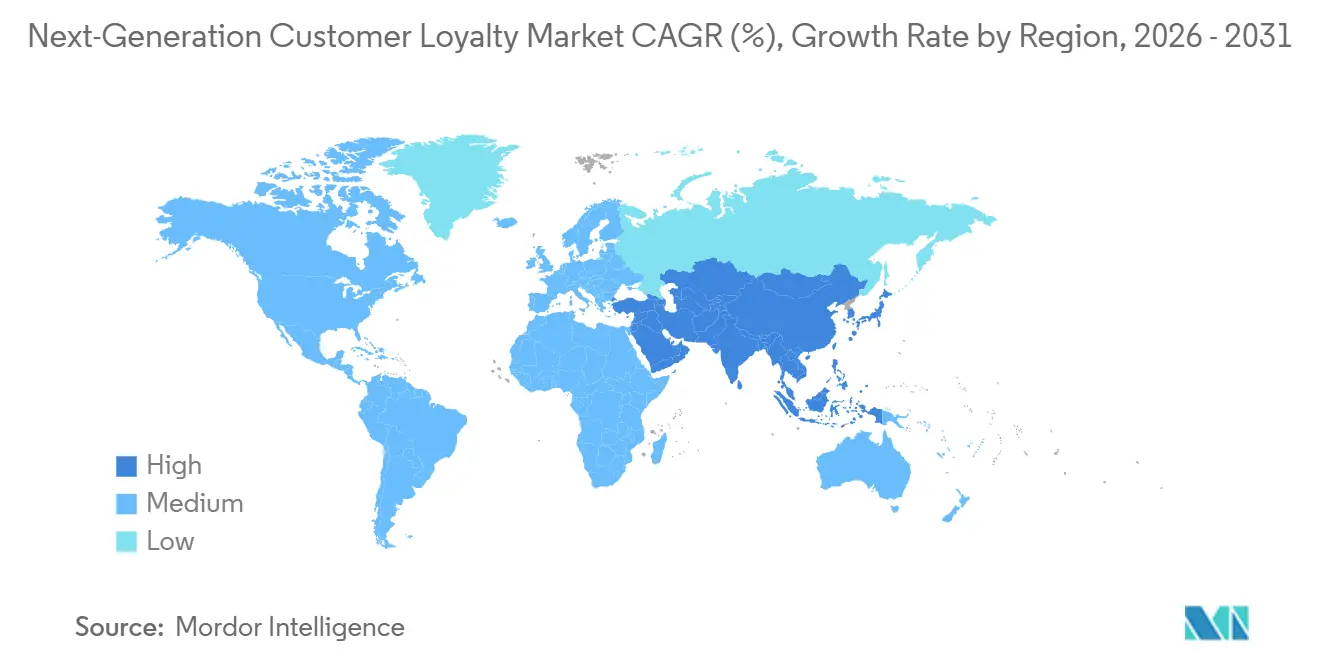

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

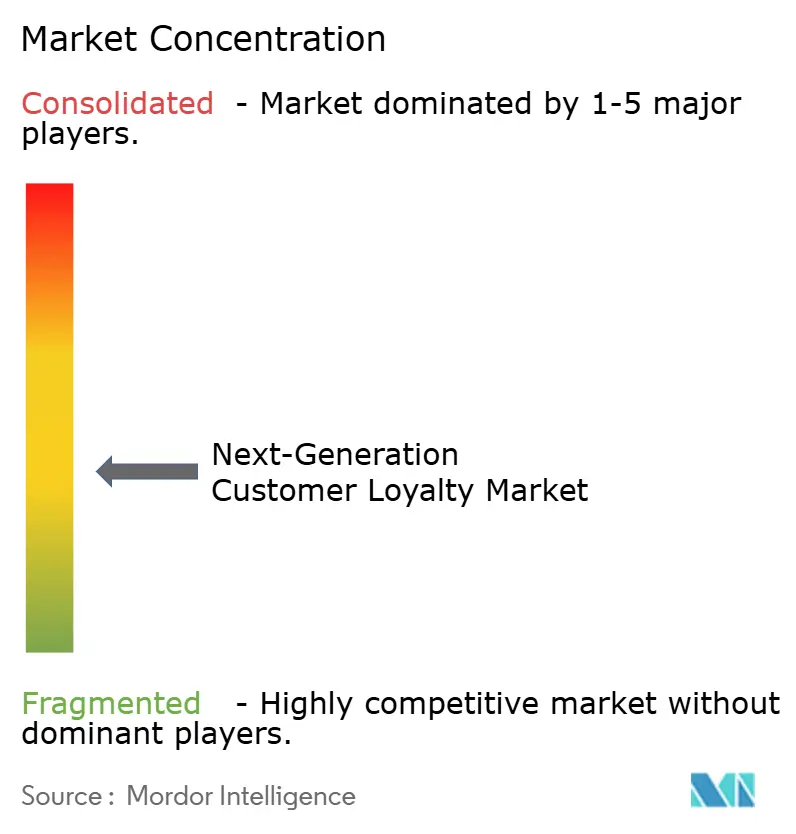

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fidélisation client de nouvelle génération par Mordor Intelligence

La taille du marché de la fidélisation client de nouvelle génération devrait passer de 12,32 milliards USD en 2025 à 13,84 milliards USD en 2026 et devrait atteindre 24,80 milliards USD d'ici 2031 à un CAGR de 12,37 % sur la période 2026-2031.

L'engagement client en temps réel évolue des dispositifs statiques axés sur les transactions vers une orchestration pilotée par l'IA qui apprend et répond aux signaux de données propriétaires sur l'ensemble des canaux, y compris les passes de portefeuille mobile et les parcours liés aux paiements. Les intégrations de plateformes et les structures de coalition élargissent la portée tout en réduisant les coûts d'acquisition grâce à l'identité partagée et à l'échange de données gouverné, comme en témoignent les nouvelles alliances inter-marques combinant les avantages du voyage, du commerce de détail et du carburant pour une pertinence quotidienne. Les expériences natives aux portefeuilles numériques construisent un engagement sans application via des notifications régies par des politiques et des API à débit limité, nécessitant une conception robuste pour la fiabilité à grande échelle. Les fusions, les lancements de produits et les adjacences aux rails de paiement indiquent une course du marché pour unifier la fidélisation, l'identité, les offres et l'analytique en piles composables pour l'activation omnicanale.

Points clés du rapport

- Par canal d'engagement, les applications mobiles ont dominé avec une part de revenus de 43,44 % du marché de la fidélisation client de nouvelle génération en 2025. Les canaux sociaux et de messagerie devraient afficher la croissance la plus rapide avec un CAGR de 16,33 % jusqu'en 2031.

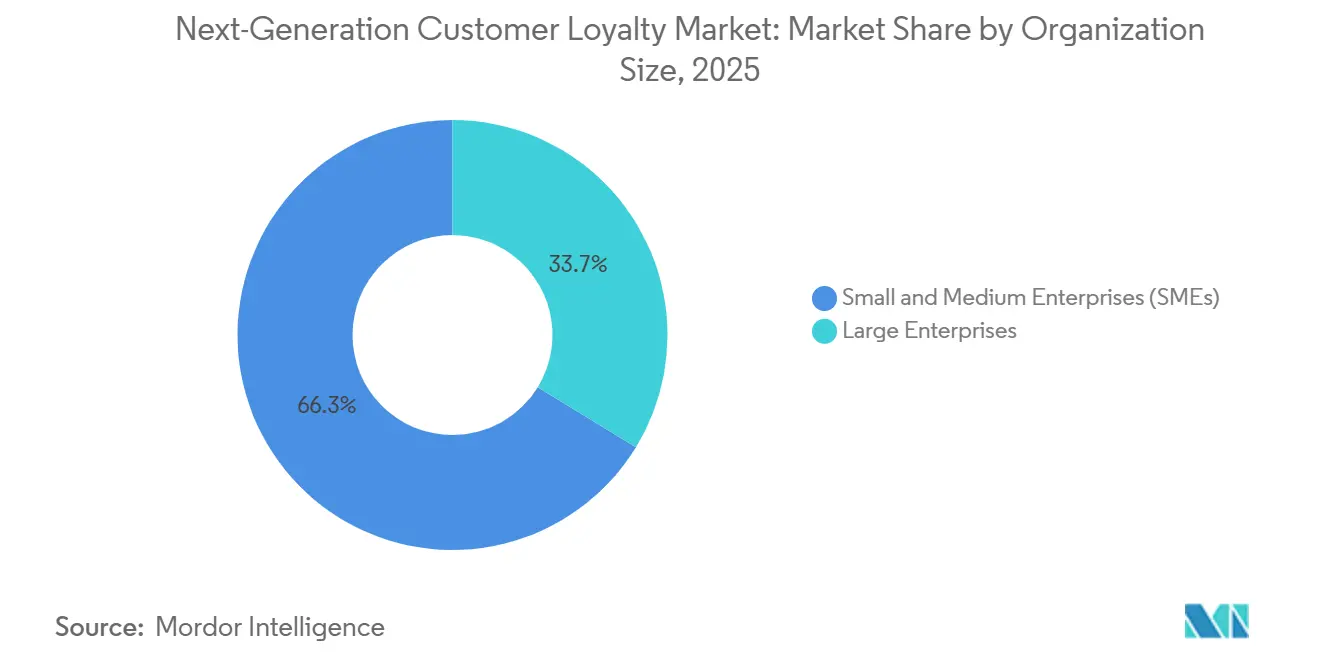

- Par taille d'organisation, les petites et moyennes entreprises détenaient 66,26 % de part du marché de la fidélisation client de nouvelle génération en 2025 et devraient se développer à un CAGR de 21,24 % jusqu'en 2031.

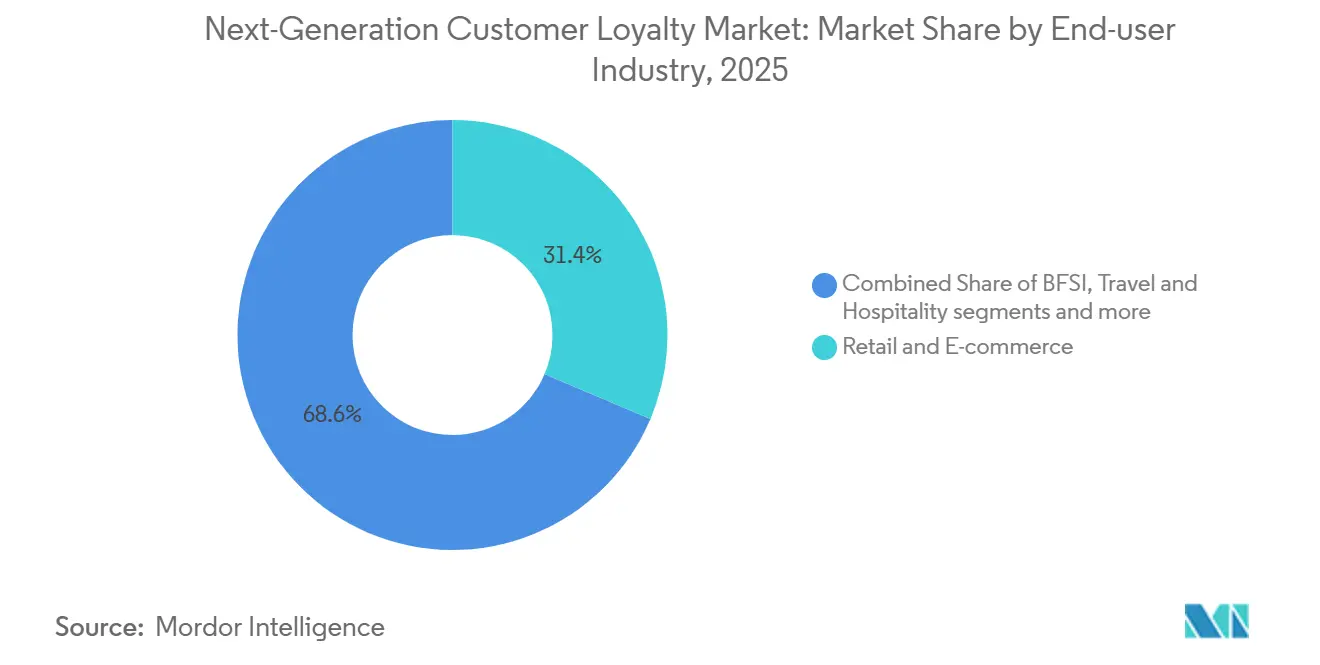

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce représentaient 31,38 % de part du marché de la fidélisation client de nouvelle génération en 2025. Le BFSI devrait enregistrer la croissance la plus élevée avec un CAGR de 22,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 37,35 % de part du marché de la fidélisation client de nouvelle génération en 2025. L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 11,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fidélisation client de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le passage sans cookies stimule la fidélisation par données propriétaires | +3.2% | Mondial, avec un effet aigu en Amérique du Nord et dans l'Union européenne, où la dépréciation des cookies tiers est la plus avancée | Moyen terme (2-4 ans) |

| Adoption de la prise de décision d'offres par IA en temps réel | +2.8% | Cœur APAC, débordement vers le commerce de détail d'entreprise en Amérique du Nord | Court terme (≤ 2 ans) |

| Passes de portefeuille remplaçant les cartes plastiques | +1.9% | Amérique du Nord, Europe, adoption rapide dans les métropoles urbaines d'APAC | Moyen terme (2-4 ans) |

| Les partenariats de coalition élargissent rapidement la portée | +2.1% | Leadership du Canada et du Royaume-Uni, émergence en Amérique latine | Long terme (≥ 4 ans) |

| La capture de données zéro-partie gamifiée s'accélère | +1.7% | Mondial, plus fort dans les marchés urbains denses de la génération Z ou des millennials | Court terme (≤ 2 ans) |

| Les données de reçus permettent des récompenses au niveau des références produits | +1.0% | Programmes nationaux, premiers gains aux États-Unis, au Royaume-Uni, au Benelux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le passage sans cookies stimule l'infrastructure de fidélisation par données propriétaires

Les restrictions de suivi au niveau du navigateur et les changements axés sur la confidentialité accélèrent le pivot vers des données propriétaires consenties que les programmes de fidélisation sont structurellement positionnés pour capturer et activer sur l'ensemble des canaux. Le marché de la fidélisation client de nouvelle génération évolue de la visibilité d'audience louée vers des graphes d'identité détenus, construits à partir d'historiques transactionnels, de préférences déclarées et de signaux d'engagement vérifiés, sous des flux de consentement clairs. À mesure que les marques consolident l'identité client au sein d'écosystèmes pilotés par la fidélisation, la qualité de l'activation s'améliore, permettant une prise de décision précise sur les offres liée à des résultats mesurables plutôt qu'à une intention de navigation inférée[1]Adobe, "Présentation d'Adobe Journey Optimizer Loyalty," Blog Adobe Business, adobe.com. Ce même changement élève la fidélisation d'un levier promotionnel à une infrastructure de données centrale, intégrant les données de profil, d'événement et de parcours avec une orchestration omnicanale en temps réel. Cette réorientation structurelle est au cœur du marché de la fidélisation client de nouvelle génération car elle réduit la dépendance aux signaux tiers et construit une défensabilité grâce à un échange de valeur basé sur le consentement à grande échelle.

La prise de décision d'offres en temps réel pilotée par l'IA fait évoluer la personnalisation à grande échelle

L'orchestration axée sur l'IA fait évoluer la fidélisation des campagnes périodiques vers des décisions continues pilotées par les signaux qui adaptent le contenu, les offres et les niveaux en temps réel sur l'ensemble des canaux. Les plateformes intègrent des capacités agentiques qui analysent les signaux de fidélisation, signalent les membres à risque et proposent des tactiques de rétention ciblées qui accélèrent le délai d'impact tout en réduisant l'effort manuel. Les opérateurs de commerce de détail et les marques multi-sites superposent la prise de décision avec des outils d'analyse, de stratégie et d'activation afin que les équipes puissent interroger les performances en langage naturel, assembler des offres et tester les résultats rapidement. Cette approche soutient le marché de la fidélisation client de nouvelle génération en unifiant l'identité, la propension et la logique budgétaire pour offrir des expériences individuelles avec une attribution en boucle fermée sur le web, l'application et le point de vente. À mesure que la prise de décision devient composable et axée sur les API, les marques peuvent faire évoluer la personnalisation sans mises à niveau monolithiques tout en maintenant la gouvernance sur l'ensemble des points de contact consommateurs.

Les passes de portefeuille numérique créent un engagement sans application, toujours actif

Apple Wallet et Google Pay permettent une fidélisation sans application avec des passes qui se mettent à jour en temps réel et affichent des notifications sur l'appareil, conformément aux politiques claires des plateformes[2]Google, "API Google Wallet, FAQ sur les cartes de fidélité," Google pour les développeurs, developers.google.com. Les opérateurs de programmes peuvent provisionner l'inscription, les soldes et les offres directement dans les portefeuilles mobiles et exploiter la validation NFC, QR ou code-barres sans nécessiter de téléchargements d'applications natives ni de connexions au point de vente. Les limites de débit et les directives de contenu régissent les performances et l'image de marque, de sorte que les déploiements à volume élevé nécessitent une architecture qui respecte les seuils d'API et les règles de rendu d'image pour la fiabilité et la conformité. Cette couche d'engagement renforce le marché de la fidélisation client de nouvelle génération en réduisant les frictions, en augmentant la visibilité des messages et en prenant en charge l'échange omnicanal avec une formation minimale du personnel. À mesure que les expériences natives aux portefeuilles complètent les applications, les SMS et les e-mails, les marques gagnent en optionnalité multicanale tout en isolant les programmes des changements dans la politique d'une seule plateforme.

Les partenariats de coalition élargissent la portée et diluent les coûts d'acquisition

Les programmes unifiés ou bilatéraux qui relient les devises entre les compagnies aériennes, le carburant et le commerce de détail élargissent les options de gain et d'échange, construisent une pertinence quotidienne et créent des données inter-parcours dans le cadre d'accords gouvernés. Les partenariats dans le voyage et le carburant qui se déploient en 2026 montrent comment les membres relient leurs comptes pour gagner davantage à la pompe tout en convertissant des points en valeur de voyage, obtenant des avantages d'engagement pour les deux marques[3]WestJet, "WestJet et Petro-Canada connectent la route à la piste d'envol," Salle de presse WestJet, westjet.mediaroom.com. Les réseaux hôteliers ajoutent des partenaires bancaires et de commerce de détail afin que les membres puissent utiliser et accumuler des points sur les achats quotidiens, ce qui positionne la fidélisation comme un service de style de vie au-delà des services principaux. Ces partenariats soutiennent le marché de la fidélisation client de nouvelle génération en augmentant la fréquence, en réduisant les coûts d'acquisition grâce à l'identité partagée et en permettant des récompenses financées par les marchands avec une attribution plus claire. L'exécution en coalition bénéficie également d'un partage de données standardisé et de cadres juridiques clairs qui protègent la confidentialité tout en permettant une personnalisation basée sur les données entre les marques participantes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les lourdes obligations de conformité en matière de confidentialité des données | -2.5% | Europe, Amérique du Nord, et émergence en APAC ou MEA | Court terme (≤ 2 ans) |

| Fragmentation des systèmes POS et informatiques hérités | -1.8% | Mondial, aigu dans les marchés matures avec des systèmes hérités | Moyen terme (2-4 ans) |

| Les pressions comptables liées aux engagements de fidélisation s'intensifient | -1.2% | Marchés avec une application stricte d'IFRS 15 ou ASC 606 | Long terme (≥ 4 ans) |

| Risques liés à la volatilité des politiques des plateformes de portefeuille | -0.8% | Mondial, avec des variations régionales dans l'application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les lourdes obligations de conformité en matière de confidentialité des données contraignent l'expérimentation

Les exigences réglementaires dans les différentes juridictions resserrent les normes de consentement et limitent la réutilisation des données, augmentant la charge opérationnelle pour les équipes de fidélisation et nécessitant une gestion robuste du consentement et une auditabilité à grande échelle. Les marques adaptent la conception des programmes pour garantir la minimisation des données et des divulgations claires, tout en établissant des liens entre les identités de fidélisation et les plateformes de données clients pour assurer une gestion cohérente des droits sur l'ensemble des canaux. Le marché de la fidélisation client de nouvelle génération répond avec des architectures de confidentialité dès la conception qui séparent les attributs sensibles et enregistrent les choix des membres pour des rapports transparents et une préparation à l'application. Les opérateurs qui alignent l'échange de valeur sur des contrôles de confidentialité transparents constatent une confiance et une participation plus fortes, surtout lorsque les programmes facilitent l'échange et expliquent comment les données alimentent des avantages pertinents. Cet environnement privilégie une gouvernance et une documentation rigoureuses sans sacrifier l'agilité, de sorte que les équipes mettent l'accent sur les capacités des plateformes qui unifient les préférences, l'identité et le consentement au cœur du système.

La fragmentation des systèmes POS et informatiques hérités retarde la personnalisation en temps réel

De nombreux détaillants et marques multi-sites exploitent des systèmes POS et des intergiciels hérités qui ne sont pas conçus pour la diffusion d'événements en continu, ce qui complique les mises à jour de solde en temps réel et l'exécution des offres à la caisse. La voie de modernisation met l'accent sur des déploiements progressifs et des moteurs de fidélisation axés sur les API qui peuvent coexister avec les systèmes actuels tout en permettant progressivement les vérifications instantanées de gain, de consommation et d'éligibilité. Le marché de la fidélisation client de nouvelle génération favorise donc les architectures composables qui s'intègrent proprement aux systèmes de paiement, CRM et e-commerce, permettant aux opérateurs d'éviter les traitements par lots fragiles et de réduire la latence côté client. Les équipes de fidélisation renforcent également l'exécution en magasin avec des expériences natives aux portefeuilles qui nécessitent une intervention minimale du caissier et peuvent fonctionner même lorsque l'adoption des applications est faible. À mesure que la qualité de l'intégration s'améliore, les marques débloquent un échange fiable, une satisfaction accrue et une meilleure attribution sur les parcours en ligne et hors ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME gagnent du terrain à mesure que les plateformes cloud démocratisent l'accès

Les grandes entreprises détenaient une part de 33,74 % du marché de la fidélisation client de nouvelle génération en 2025, reflétant leur capacité à financer des plateformes à l'échelle de l'entreprise, à unifier l'identité et à faire évoluer la personnalisation pilotée par l'IA sur l'ensemble des canaux. Les banques élargissent l'éligibilité et les avantages par niveaux pour stimuler la primauté sur les comptes courants, le crédit, les prêts et les investissements, comme en témoigne le lancement de BofA Rewards qui étend l'inscription à tout client disposant d'un compte courant actif et introduit des avantages calibrés par niveau[4]Bank of America, "Le nouveau programme BofA Rewards atteindra des millions de clients supplémentaires," Salle de presse Bank of America, newsroom.bankofamerica.com. Ce modèle institutionnel exploite la finance intégrée, la protection de l'identité et les offres de style de vie pour approfondir l'engagement grâce aux besoins quotidiens qui vont au-delà des incitations à produit unique. Les opérateurs d'entreprise ajoutent également une largeur de canal avec des passes de portefeuille et une prise de décision agentique pour orchestrer des incitations personnalisées et opportunes à grande échelle. À mesure que ces capacités convergent, le marché de la fidélisation client de nouvelle génération renforce la fidélisation comme faisant partie de la planification financière, de la stratégie de vente croisée et de la discipline du modèle opérationnel plutôt que de la traiter comme une simple dépense marketing.

Les PME, soutenues par des plateformes natives au cloud et une tarification modulaire, se développent rapidement à mesure que les barrières à la conception d'expériences de fidélisation en temps réel continuent de tomber. Le secteur de la fidélisation client de nouvelle génération fournit des intégrations prêtes pour les PME qui connectent les vitrines, les points de vente et la messagerie en flux de travail cohérents, réduisant le délai de valorisation pour les petites équipes avec une capacité d'ingénierie limitée. Les capacités natives aux portefeuilles permettent aux PME de fournir l'inscription, les soldes et les offres sans une construction d'application complète, tandis que les outils agentiques réduisent le travail manuel de campagne grâce à des conseils sur la plateforme. À mesure que ces PME se développent, elles adoptent également des fonctionnalités de téléchargement de reçus pour relier les preuves d'achat en ligne et en magasin, permettant une validation au niveau des références produits sans modifications complexes du POS. Au fil du temps, cette démocratisation soutient la diversité concurrentielle au sein du marché de la fidélisation client de nouvelle génération, avec une longue traîne de marques capables de financer des avantages pertinents et une personnalisation gouvernée.

Par secteur d'utilisateur final : le commerce de détail domine la part ; le BFSI mène la croissance avec la finance intégrée

Le commerce de détail et l'e-commerce représentaient une part de 31,38 % en 2025, la fidélisation étant devenue fondamentale pour les achats répétés, la vente incitative inter-panier et les performances de ventes identifiées en magasin. Les principaux détaillants intègrent l'inscription à la fidélisation, la tarification membre, le paiement par points et la gestion de compte sur le web, l'application et le point de vente pour réduire les frictions et offrir une valeur immédiate. Les opérateurs connectent également les données du programme aux médias de commerce de détail pour boucler la boucle entre l'exposition, la conversion et l'incrémentalité, ce qui renforce les arguments budgétaires pour les offres individuelles. Les passes de portefeuille mobile amplifient la reconnaissance des membres et l'échange sans coupon grâce à la livraison de notifications et à la validation en caisse, aidant le personnel à servir les membres de manière cohérente dans les environnements à fort volume. À mesure que les parcours de commerce de détail relient le magasin et le numérique, le marché de la fidélisation client de nouvelle génération ancre l'identité, les avantages et les offres comme faisant partie des opérations de commerce de détail principales plutôt que comme des initiatives marketing annexes.

Le BFSI est le segment d'utilisateur final à la croissance la plus rapide et devrait se développer à un CAGR de 22,35 % jusqu'en 2031, les banques intégrant la fidélisation dans les paiements et la finance quotidienne. Les nouveaux programmes comme BofA Rewards et PNC TotalRewards combinent des bonus de récompenses de carte de crédit, des taux d'épargne plus élevés et des avantages basés sur la relation pour créer une valeur globale qui renforce le statut de compte principal. Le modèle par niveaux de PNC, avec un déploiement national en 2026, démontre l'ampleur des avantages liés à la relation, où l'inscription est automatique en fonction des soldes et les avantages s'étendent du prêt aux niveaux de service, renforçant ainsi la rétention et la vente croisée. La fidélisation liée aux paiements s'étend également aux écosystèmes partenaires, les institutions financières alimentant l'engagement co-marqué et les récompenses financées par les marchands dans les domaines du fitness, du commerce de détail et du voyage. Cette évolution renforce le secteur de la fidélisation client de nouvelle génération à mesure que les paiements, les médias commerciaux et l'identité convergent pour l'activation omnicanale.

Par canal d'engagement : les applications mobiles dominent ; les canaux sociaux et de messagerie progressent rapidement

Les applications mobiles détenaient une part de 43,44 % en 2025, reflétant la préférence des clients pour des expériences unifiées qui intègrent le gain, l'échange et l'assistance dans une interface unique sur les parcours web vers application. De nombreux programmes utilisent des passes natives aux portefeuilles comme canal auxiliaire pour réduire les frictions de téléchargement, améliorer la visibilité des notifications et fournir l'inscription et les soldes à un public plus large. Étant donné que les API de portefeuille appliquent des limites de débit par seconde, les opérateurs conçoivent des flux d'événements qui mettent en file d'attente ou regroupent les mises à jour de priorité inférieure pour préserver la réactivité lors des pics, ce qui stabilise la confiance des membres lors des campagnes à fort trafic. Sur l'ensemble du marché de la fidélisation client de nouvelle génération, les stratégies d'application et de portefeuille se complètent pour élargir la portée et assurer l'exécution des offres en temps réel qui répond aux attentes des clients à la caisse et dans les canaux numériques. Cette approche hybride soutient un échange prévisible, une conversion plus forte et une satisfaction durable des membres.

Les canaux sociaux ou de messagerie devraient croître le plus rapidement à un CAGR de 16,33 % jusqu'en 2031, et la taille du marché de la fidélisation client de nouvelle génération pour ce canal devrait se développer à ce rythme, les interfaces conversationnelles aidant les membres à obtenir des soldes, des rappels et des incitations sans changer de contexte. Les équipes intègrent la fidélisation dans les flux de travail de messagerie pour afficher des avantages opportuns et géolocalisés et coordonner avec l'e-mail et les notifications push tout en respectant les contrôles de consentement et de fréquence. Au niveau du magasin, le personnel peut reconnaître les membres via le numéro de téléphone, le code QR ou la validation de passe de portefeuille, réduisant les frictions d'inscription et prenant en charge le service à la vitesse de la file lors des périodes chargées. À mesure que ces canaux mûrissent, les marques bouclent la boucle de la conversation à la conversion avec des vérifications d'éligibilité en temps réel et une application automatique des récompenses qui sont plus faciles à adopter pour les PME et les entreprises. L'impact cumulatif renforce le marché de la fidélisation client de nouvelle génération en équilibrant la diversité des canaux avec une identité cohérente et un accomplissement rapide des offres.

Analyse géographique

L'Amérique du Nord détenait 37,35 % de la part du marché de la fidélisation client de nouvelle génération en 2025, soutenue par une forte adoption numérique, une maturité omnicanale et un ensemble croissant d'outils d'orchestration de fidélisation axés sur l'IA. Les plateformes en 2026 lancent des agents intégrés qui analysent les signaux, identifient les risques et recommandent des actions de rétention pour améliorer la vitesse et la précision de la personnalisation. Les nouveaux programmes bancaires élargissent l'éligibilité et unifient les avantages sur les cartes, les dépôts, l'épargne et les prêts, renforçant la primauté client et soulignant le rôle de la fidélisation dans la profondeur des relations financières. L'approche de déploiement national de PNC montre comment les métriques de relation déclenchent une hiérarchisation automatique et une différenciation des services qui s'étend sur les marchés. Les opérateurs nord-américains s'appuient également sur les canaux natifs aux portefeuilles pour offrir une inscription et un échange sans application avec des notifications régies par des politiques qui atteignent les membres de manière fiable à grande échelle. Les coalitions et les programmes liés se développent au Canada, où les associations professionnelles soulignent les avantages de l'échange de valeur inter-marques pour la fréquence et la consolidation des dépenses.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 11,64 % jusqu'en 2031, reflétant l'adoption mobile en premier et une base solide pour la fidélisation liée aux super-applications et aux portefeuilles. Les alliances dans les services financiers et le voyage relient les banques et l'hôtellerie pour permettre un double gain et échange qui correspond aux corridors de voyage fréquents dans les grandes villes. À mesure que les partenaires bancaires élargissent la pertinence du programme aux dépenses quotidiennes, les réseaux hôteliers gagnent plus d'opportunités en haut de l'entonnoir tandis que les émetteurs de cartes approfondissent l'engagement grâce aux récompenses de style de vie. Les passes de portefeuille et les méthodes de validation légères sont bien adaptées à la densité urbaine et à la complexité du réseau de magasins, permettant une reconnaissance cohérente et un échange plus rapide sans nécessiter d'installations d'applications. Cette base soutient le marché de la fidélisation client de nouvelle génération à mesure que les marques APAC équilibrent la croissance avec la conformité et développent des modèles d'engagement inter-marchands.

L'Europe associe des capacités d'analytique avancées à une gouvernance du consentement de haut niveau, récompensant un échange de valeur transparent et une participation plus forte des membres. Les programmes de commerce de détail s'associent à des outils d'orchestration axés sur l'IA pour approfondir la personnalisation pour des dizaines de millions de foyers et accélérer l'expérimentation avec le contenu et les offres à grande échelle. La technologie native aux portefeuilles continue d'améliorer l'expérience en magasin en réduisant les frictions et en permettant une inscription rapide et des mises à jour de solde. Cependant, elle nécessite une attention aux limites de la plateforme et aux directives d'image pour protéger les performances lors des pics d'utilisation. Au Moyen-Orient et en Afrique, de nouveaux partenariats hôteliers avec des banques de premier plan permettent la conversion de points et élargissent les options d'échange qui résonnent avec les habitudes régionales de voyage et de commerce de détail. À mesure que ces régions développent les paiements numériques et unifient l'identité sur les canaux, le marché de la fidélisation client de nouvelle génération construit une base diversifiée pour des programmes omnicanaux flexibles, conformes et évolutifs.

Paysage concurrentiel

Le marché de la fidélisation client de nouvelle génération présente une concentration modérée avec une rivalité s'intensifiant entre les suites d'entreprise, les plateformes de fidélisation spécialisées et les fournisseurs de SaaS axés sur les PME. Les suites d'expérience client d'entreprise intègrent désormais l'orchestration de la fidélisation dans les plateformes de parcours, dotant les marques d'agents qui analysent les signaux et proposent des actions de rétention pour accélérer des résultats mesurables. Les fournisseurs spécialisés continuent de se différencier grâce à des architectures composables et axées sur les API qui se connectent aux CDP en temps réel et aux points de vente pour des incitations instantanées et une gouvernance granulaire. Les plateformes axées sur les PME mettent l'accent sur la rapidité de valorisation avec des passes natives aux portefeuilles, la validation de reçus et les intégrations de canaux de messagerie qui réduisent l'effort d'ingénierie et accélèrent le déploiement. Cette stratification souligne le changement stratégique des promotions ponctuelles vers des actifs de données unifiés qui informent le merchandising, la finance et les opérations.

Les modèles de stratégie mettent en évidence trois vecteurs. Premièrement, l'activation de l'IA passe de l'analytique à l'orchestration, avec des agents intégrés, la mise en surface des données et des constructeurs d'offres en temps réel désormais disponibles dans les plateformes de production pour faire évoluer les expériences individuelles. Deuxièmement, les écosystèmes de coalition et de partenaires prennent de l'élan à mesure que les programmes inter-marques étendent la pertinence aux catégories quotidiennes et relient les devises entre les compagnies aériennes, le carburant, le commerce de détail et l'hôtellerie. Troisièmement, l'engagement natif aux portefeuilles devient un complément durable aux applications et au web, ajoutant des surfaces toujours actives avec une gouvernance claire de la plateforme pour la vitesse et la fiabilité à la caisse. Ensemble, ces mouvements renforcent le marché de la fidélisation client de nouvelle génération comme point de convergence pour l'identité, les paiements et la logique d'offre avec une attribution en boucle fermée.

Les perturbateurs et les acteurs établis se précipitent pour opérationnaliser la composabilité. Les moteurs d'incitation en temps réel s'intègrent directement aux plateformes de parcours et aux CDP, permettant des récompenses déclenchées par des événements et une cohérence omnicanale avec une gouvernance centralisée. Les fonctionnalités de numérisation et de téléchargement de reçus démocratisent les récompenses au niveau des références produits pour les marques qui ne possèdent pas le point de vente, ce qui élargit la portée de la fidélisation aux secteurs vendant via des détaillants tiers. Les spécialistes du marketing connectent également la fidélisation et les récompenses financées par les marchands en couches d'intelligence unifiées qui monétisent les dépenses hors plateforme et élargissent les incitations financées sans réduire les marges. À mesure que ces éléments mûrissent, le marché de la fidélisation client de nouvelle génération aligne l'investissement technologique sur des résultats mesurables et des opérations conformes dès la conception.

Leaders du secteur de la fidélisation client de nouvelle génération

Salesforce Inc.

Oracle Corp. (CrowdTwist)

Comarch SA

Capillary Technologies

Epsilon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Adobe a lancé Adobe Journey Optimizer Loyalty, une application d'orchestration de fidélisation axée sur l'IA qui transforme les programmes de fidélisation statiques en systèmes vivants avec des données pilotées par des agents, des données unifiées et une activation multicanale.

- Avril 2026 : Tesco et Adobe ont conclu un partenariat stratégique en matière d'IA pour personnaliser les expériences et récompenser la fidélisation pour plus de 24 millions de foyers Clubcard, incluant un laboratoire d'innovation pour l'expérimentation à grande échelle.

- Avril 2026 : WestJet et Petro-Canada ont annoncé un partenariat de fidélisation permettant des comptes liés pour le gain et l'échange inter-programmes dans les catégories voyage et carburant.

- Mars 2026 : PAR Technology a lancé PAR Retail Drive AI, une couche d'intelligence pour les détaillants de proximité et de carburant qui apporte des données en temps réel, une automatisation agentique et une planification de stratégie multi-agents.

Portée du rapport mondial sur le marché de la fidélisation client de nouvelle génération

Le marché de la fidélisation client de nouvelle génération désigne le secteur des solutions de fidélisation avancées qui utilisent des plateformes numériques, l'analytique des données, l'IA, la personnalisation et des programmes de récompenses omnicanaux pour aider les entreprises à accroître la rétention des clients, l'engagement et la valeur à vie.

Le rapport sur le marché de la fidélisation client de nouvelle génération est segmenté par taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisateur final (commerce de détail et e-commerce, BFSI, voyage et hôtellerie, télécommunications, santé, médias et divertissement, énergie et services publics, FMCG et CPG), canal d'engagement (application mobile, web et e-mail, point de vente, social et messagerie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Commerce de détail et e-commerce |

| BFSI |

| Voyage et hôtellerie |

| Télécommunications |

| Santé |

| Médias et divertissement |

| Énergie et services publics |

| FMCG et CPG |

| Application mobile |

| Web et e-mail |

| Point de vente (POS) |

| Social et messagerie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisateur final | Commerce de détail et e-commerce | |

| BFSI | ||

| Voyage et hôtellerie | ||

| Télécommunications | ||

| Santé | ||

| Médias et divertissement | ||

| Énergie et services publics | ||

| FMCG et CPG | ||

| Par canal d'engagement | Application mobile | |

| Web et e-mail | ||

| Point de vente (POS) | ||

| Social et messagerie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la fidélisation client de nouvelle génération ?

La taille du marché de la fidélisation client de nouvelle génération était de 12,32 milliards USD en 2025 et devrait atteindre 24,80 milliards USD d'ici 2031 à un CAGR de 12,37 % durant la période 2026-2031.

Quels canaux d'engagement sont en tête et connaissent la croissance la plus rapide dans ce domaine ?

Les applications mobiles ont dominé avec une part de 43,44 % en 2025, tandis que les canaux sociaux ou de messagerie devraient croître le plus rapidement à un CAGR de 16,33 % jusqu'en 2031.

Quels segments de clients sont les plus influents par taille d'entreprise ?

Le commerce de détail et l'e-commerce détenaient une part de 31,38 % en 2025, tandis que le BFSI devrait afficher la croissance la plus rapide à un CAGR de 22,35 % jusqu'en 2031 grâce aux programmes axés sur la relation et liés aux paiements.

Quelle région est en tête et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 37,35 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 11,64 % jusqu'en 2031.

Quelles capacités différencient les plateformes en 2026 ?

L'orchestration axée sur l'IA, l'engagement natif aux portefeuilles et les intégrations composables avec les CDP et les POS pour les incitations en temps réel sont les différenciateurs les plus clairs disponibles dans les plateformes de production.

Dernière mise à jour de la page le: