Taille et part du marché néo-zélandais des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

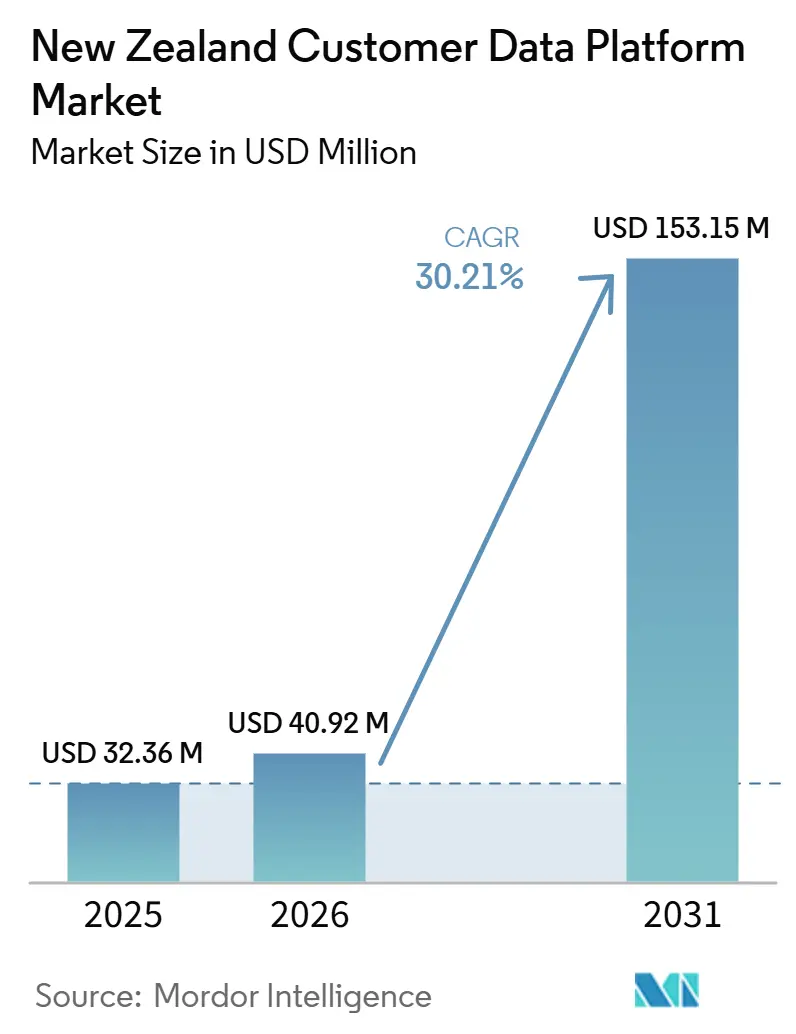

| Taille du marché de l'année de base (2025) | 32.36 Millions de dollars américains |

| Taille du Marché (2026) | 40.92 Millions de dollars américains |

| Taille du Marché (2031) | 153.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 30.21% CAGR |

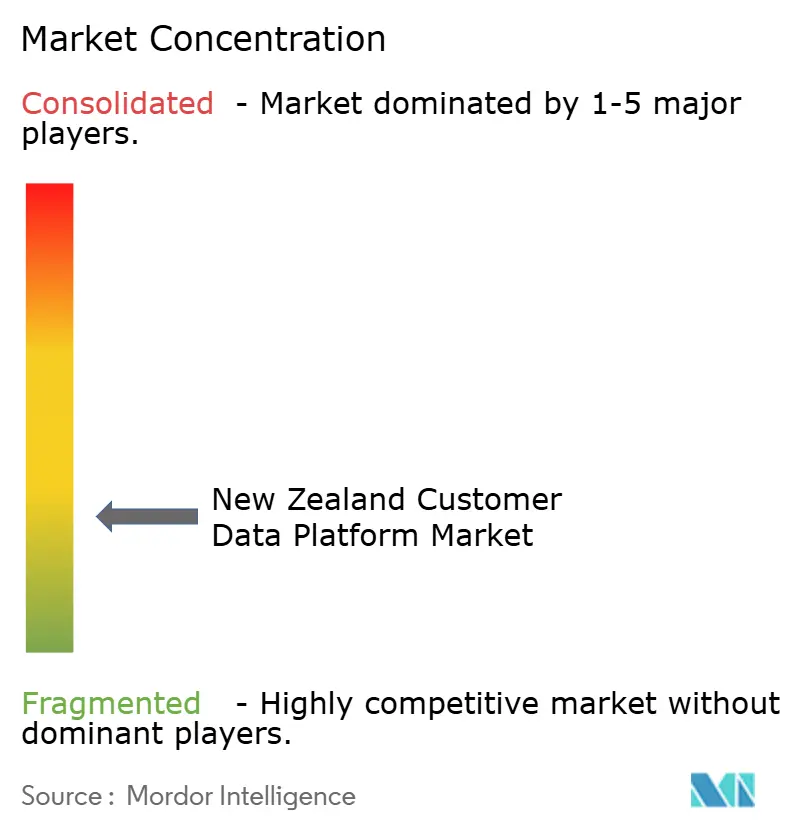

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché néo-zélandais des plateformes de données clients par Mordor Intelligence

La taille du marché néo-zélandais des plateformes de données clients était évaluée à 32,36 millions USD en 2025 et devrait atteindre 153,15 millions USD d'ici 2031, avec un CAGR de 30,21 % de 2026 à 2031. Le marché néo-zélandais des plateformes de données clients se développe à mesure que les entreprises abandonnent les enregistrements fragmentés au profit de profils clients unifiés et respectueux du consentement, capables de prendre en charge l'activation dans les flux de travail marketing, de service et d'analyse. Les changements réglementaires accroissent également l'importance d'une gestion des données clients interopérable et traçable, notamment dans les secteurs où le partage de données, la gestion du consentement et la préparation aux audits influencent désormais les décisions d'achat. La demande est également soutenue par la base concentrée du pays dans le commerce de détail, les médias et les services financiers, où un nombre plus restreint de grands détenteurs de données peuvent agir plus rapidement en matière de collaboration, de mesure et de correspondance d'identité une fois la bonne plateforme en place. La concurrence entre fournisseurs est de plus en plus façonnée par les fonctionnalités d'intelligence artificielle, la compatibilité cloud et la capacité à opérer dans des environnements d'entrepôt, d'application et de canal sans générer de duplication excessive ni de surcharge de gouvernance. Cela laisse la plus grande opportunité aux solutions qui simplifient l'activation, réduisent les frictions d'intégration et aident aussi bien les grandes entreprises que les petites structures à transformer les données clients brutes en utilisation commerciale mesurable.

Points clés du rapport

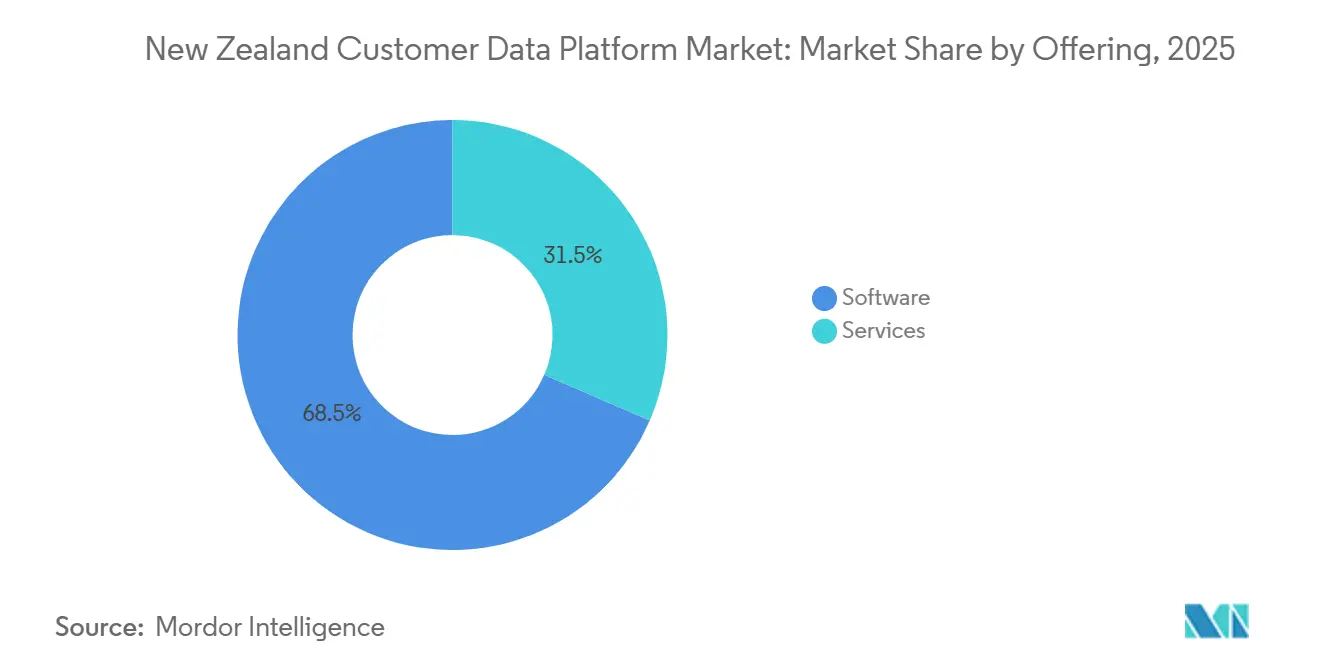

- Par offre, les logiciels détenaient 68,49 % de la part du marché néo-zélandais des plateformes de données clients en 2025, tandis que les services devraient se développer à un CAGR de 33,09 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 71,22 % de la part du marché néo-zélandais des plateformes de données clients en 2025 et devrait se développer à un CAGR de 32,40 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 70,14 % de la part du marché néo-zélandais des plateformes de données clients en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 32,76 % jusqu'en 2031.

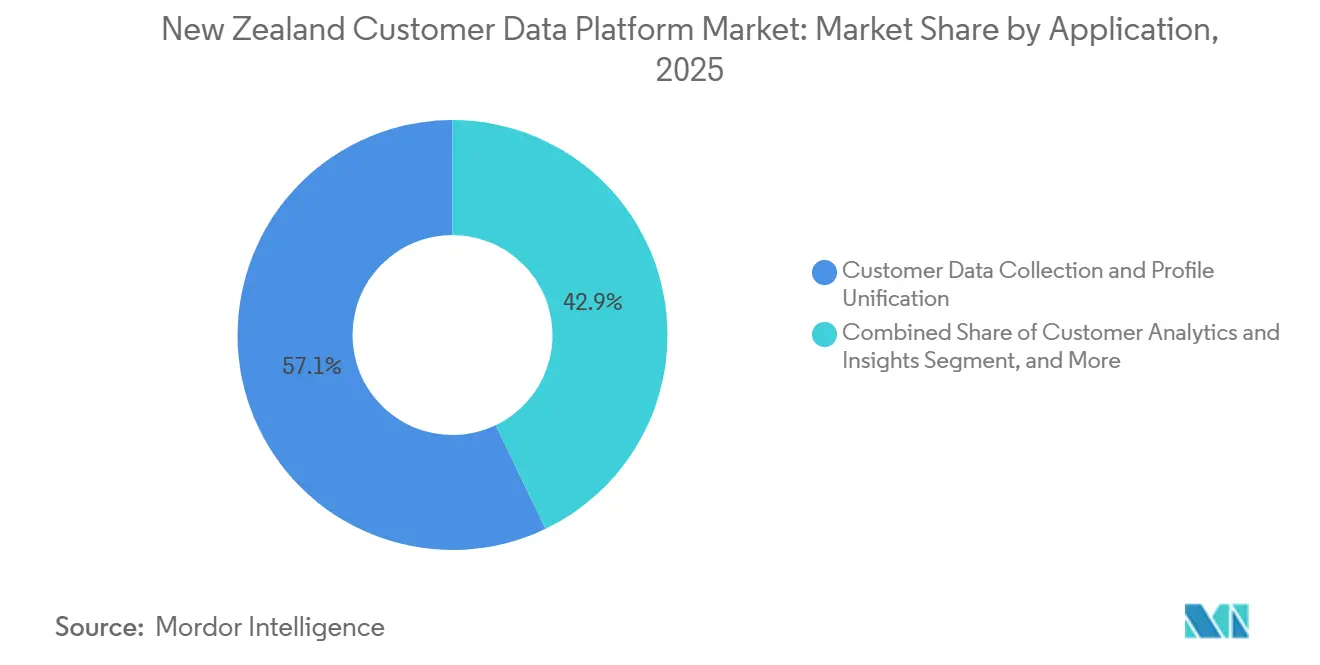

- Par application, la collecte de données clients et l'unification des profils représentaient 57,12 % de la part de marché en 2025, tandis que la segmentation d'audience et la personnalisation devraient se développer à un CAGR de 31,98 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique détenaient 28,44 % de la part du marché néo-zélandais des plateformes de données clients en 2025, tandis que les services bancaires, financiers et d'assurance devraient croître à un CAGR de 31,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché néo-zélandais des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin de profils clients unifiés | +7.5% | National, avec des gains précoces dans les pôles d'affaires d'Auckland et de Wellington | Court terme (≤ 2 ans) |

| Demande croissante d'expériences clients personnalisées | +6.8% | National, plus fort dans le commerce de détail dense d'Auckland et de Hamilton | Court terme (≤ 2 ans) |

| Accélération des stratégies de données propriétaires | +5.2% | National, avec des retombées APAC issues des déploiements conjoints de plateformes de données clients en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Activation client par l'intelligence artificielle et l'apprentissage automatique | +4.5% | National, avec des gains d'adoption précoce dans les secteurs BFSI et télécommunications | Moyen terme (2-4 ans) |

| Activation des données natives à l'entrepôt et adoption du Reverse ETL | +3.2% | National, porté par la base d'utilisateurs de Snowflake et Databricks | Moyen terme (2-4 ans) |

| Résolution d'identité en temps réel pour un engagement permanent | +2.8% | National, centré sur le commerce de détail omnicanal et les secteurs des médias | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin de profils clients unifiés

Le marché néo-zélandais des plateformes de données clients est d'abord porté par le simple besoin de consolider des enregistrements clients dispersés en un profil unique et exploitable, couvrant les magasins, les applications, les parcours web, les systèmes de fidélité et les canaux de service. De nombreuses entreprises collectent déjà suffisamment de données pour personnaliser leurs communications, mais des systèmes déconnectés les empêchent encore de reconnaître le même client à travers les unités commerciales et les points de contact. Motorcorp Distributors Limited a utilisé Salesforce Data Cloud pour unifier les données clients et véhicules provenant de plusieurs systèmes mondiaux et locaux, démontrant que même un cas d'usage ciblé peut dépendre de l'assemblage de profils avant que l'activation en aval ne commence. La valeur commerciale d'un profil unifié augmente également parce que les règles de segmentation, de mesure, d'attribution et de suppression fonctionnent plus efficacement une fois le profil stable et à jour. Le lancement en janvier 2026 par Amperity de son agent de données clients a également reflété ce passage du stockage passif de données vers une utilisation active des données à identité résolue dans des segments et des parcours en direct. À mesure que davantage d'entreprises du marché néo-zélandais des plateformes de données clients traitent la qualité des profils comme un fondement plutôt qu'une fonctionnalité, les fournisseurs dotés d'une résolution d'identité plus solide et de flux d'activation plus clairs sont susceptibles de continuer à attirer l'attention.

Demande croissante d'expériences clients personnalisées

Le marché néo-zélandais des plateformes de données clients bénéficie également du besoin de personnaliser les interactions clients sur les canaux numériques et assistés sans perdre en rapidité ni en cohérence. La personnalisation ne se limite plus aux messages de campagne, car les entreprises recherchent désormais des offres en temps réel, des invites de service, des actions de fidélisation et des décisions de parcours qui répondent au comportement actuel. Spark New Zealand a utilisé la plateforme de données clients en temps réel de Tealium avec son moteur de décision Kapello AI pour activer les données propriétaires sur les points de contact clients, démontrant comment la valeur d'une plateforme de données clients dépend de plus en plus de l'exécution plutôt que du seul stockage. Cette demande est particulièrement pertinente dans le commerce de détail, les télécommunications et les services bancaires, où les produits sont faciles à comparer et où la qualité de l'expérience façonne souvent la conversion et la fidélisation plus que les différences de produits. Des recherches sur le commerce de détail publiées en 2025 ont également montré que la personnalisation restait une priorité majeure pour les marques, même si l'exécution était à la traîne en raison de systèmes fragmentés et d'une prolifération d'outils. Cet écart continue de favoriser les plateformes du marché néo-zélandais des plateformes de données clients capables de connecter données, intelligence et activation au sein d'une seule couche opérationnelle.

Accélération des stratégies de données propriétaires

Le marché néo-zélandais des plateformes de données clients bénéficie du mouvement plus large vers la propriété des données propriétaires, à mesure que les identifiants tiers perdent en fiabilité et que la tolérance réglementaire se resserre. Ce changement est important car les entreprises ne peuvent plus traiter la stratégie de données clients comme une question purement médiatique, puisque l'identité, le consentement et l'activation se rapprochent désormais de l'infrastructure opérationnelle centrale. Adobe a lancé Real-Time CDP Collaboration en Australie et en Nouvelle-Zélande en mai 2025 pour aider les marques et les éditeurs à collaborer sur des audiences propriétaires sans exposer les données clients sous-jacentes, illustrant l'évolution de la région vers la correspondance d'audiences basée sur le consentement. IAB Nouvelle-Zélande a également mis en avant l'attrait croissant des modèles de plateformes de données clients composables, ce qui reflète un effort plus large pour maintenir les actifs propriétaires sous contrôle de l'entreprise tout en permettant l'activation en aval. À mesure que ce modèle se répand, le marché néo-zélandais des plateformes de données clients est susceptible de récompenser les fournisseurs qui aident les entreprises à activer leurs données détenues dans les médias, la fidélité, l'analyse et les cas d'usage d'intelligence artificielle sans les contraindre à des structures de plateforme rigides. Le résultat pratique est que les entreprises qui ont retardé leur investissement dans les données propriétaires font désormais face à un coût de rattrapage plus élevé que celles qui ont déjà constitué des enregistrements consentis stables et une logique de profil réutilisable.

Activation client par l'intelligence artificielle et l'apprentissage automatique

L'intelligence artificielle et l'apprentissage automatique façonnent également le marché néo-zélandais des plateformes de données clients, à mesure que les plateformes de données clients passent de l'unification des enregistrements à la prise de décision en direct et au support de la prochaine meilleure action. Ce changement est important car les entreprises veulent que les systèmes de données clients fassent plus qu'organiser les données ; elles veulent que ces systèmes recommandent des actions et déclenchent des réponses pendant que l'interaction est encore pertinente. La reconnaissance de Westpac New Zealand pour son utilisation de la plateforme FICO a reflété un travail sur l'hyper-personnalisation et l'engagement omnicanal, montrant que la prise de décision pilotée par l'intelligence artificielle a déjà évolué vers des cas d'usage réels dans les services financiers du pays.[1]FICO Marketplace, "Westpac NZ Boosts Hyper-Personalization with FICO Platform," FICO Marketplace, marketplace.fico.com La collaboration d'ANZ Bank avec Bud Financial, soutenue par la technologie Nvidia AI, a également mis en évidence une demande croissante d'analyses en langage naturel et d'une segmentation client plus avancée dans les opérations bancaires en Australie et en Nouvelle-Zélande. L'intelligence artificielle générative réduit également les frictions de mise en œuvre, car les tâches de codage et d'orchestration peuvent désormais être traitées plus rapidement dans des environnements composables. Cette combinaison d'une meilleure prise de décision et d'un effort de construction réduit élargit l'opportunité adressable sur le marché néo-zélandais des plateformes de données clients au-delà des premiers adopteurs de grandes entreprises.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la confidentialité des données et de la gestion du consentement | -3.5% | National, avec une sensibilité accrue dans les services financiers et la santé | Court terme (≤ 2 ans) |

| Charge d'intégration entre les systèmes hérités et les systèmes cloud | -2.8% | National, aiguë pour les entreprises disposant d'une infrastructure ERP et CRM pré-cloud | Moyen terme (2-4 ans) |

| Déficit de compétences en ingénierie et activation des données clients | -2.2% | National, plus aigu dans les villes secondaires et le segment des PME | Moyen terme (2-4 ans) |

| Examen budgétaire pour la consolidation des piles MarTech multi-outils | -1.8% | National, plus prononcé dans le commerce de détail et les médias sous pression sur les marges | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la confidentialité des données et de la gestion du consentement

Le marché néo-zélandais des plateformes de données clients est confronté à un véritable frein lié aux exigences de confidentialité et de consentement qui ralentissent le déploiement, le rendent plus coûteux et plus dépendant de la conception de la gouvernance. La loi sur les données clients et produits de 2025 a relevé les enjeux de conformité pour les utilisateurs réglementés en créant une exposition civile et pénale autour des obligations relatives aux droits sur les données des consommateurs, y compris des sanctions pour les violations graves commises par des personnes morales. La loi modificative sur la protection de la vie privée de 2025 a également introduit l'IPP 3A, en vigueur à partir du 1er mai 2026, qui oblige les organisations à notifier les individus lorsque leurs informations sont collectées indirectement auprès de sources tierces. Cela concerne directement les utilisateurs de plateformes de données clients, car les règles de suppression, les centres de préférences, la logique d'ingestion et les contrôles d'activation en aval doivent tous refléter ces obligations. Les orientations de conformité 2026 d'ASI pour l'IPP 3A ont également souligné la charge opérationnelle que ces exigences imposent aux équipes informatiques et de données. En conséquence, les acheteurs du marché néo-zélandais des plateformes de données clients accordent une plus grande importance à l'auditabilité et à la gestion du consentement, même lorsque ces capacités allongent les cycles de sélection et de mise en œuvre.

Charge d'intégration entre les systèmes hérités et les systèmes cloud

Le marché néo-zélandais des plateformes de données clients est également confronté à un rythme d'adoption plus lent là où les entreprises exploitent encore des environnements hybrides combinant des systèmes centraux plus anciens avec des outils d'engagement cloud plus récents. Le problème n'est pas seulement technique, car les entreprises doivent également décider quelle source fait autorité, comment les conflits sont résolus et quelle latence est acceptable avant que les données ne deviennent moins utiles pour l'activation. Le travail de JB Hi-Fi avec Amperity a mis en évidence le défi d'identifier de manière cohérente les clients à travers les canaux, les foyers et les informations personnelles changeantes, un problème qui nécessite souvent une ingénierie plus approfondie que ce que les acheteurs anticipent au début d'un projet. Cette charge est plus lourde dans les secteurs qui utilisent encore des systèmes ERP et CRM pré-cloud ou qui disposent de patrimoines de données très contrôlés. Le lancement de CloudStream par Tealium en juin 2025, construit autour d'une orchestration sans copie, a reflété le besoin du marché de simplifier le mouvement des données et de réduire la duplication dans des environnements complexes. Jusqu'à ce que la migration vers le cloud s'approfondisse, la complexité de mise en œuvre restera un frein significatif pour certaines parties du marché néo-zélandais des plateformes de données clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels sont en tête tandis que les services se développent pour répondre à la complexité d'intégration

Les logiciels représentaient 68,49 % de la part du marché néo-zélandais des plateformes de données clients en 2025, ce qui montre que les acheteurs préfèrent encore les plateformes packagées pour la résolution d'identité, la segmentation, l'orchestration et le reporting. Cette préférence reflète le besoin d'un déploiement plus rapide, d'une licence prévisible et d'une connectivité directe avec les outils marketing, commerciaux, analytiques et de service déjà utilisés par les équipes d'entreprise. Dans le secteur néo-zélandais des plateformes de données clients, les logiciels bénéficient également du fait que de nombreux acheteurs souhaitent un système opérationnel plutôt qu'un environnement sur mesure qui dépend de rares talents internes en ingénierie. La solidité du segment logiciel s'aligne également sur l'utilisation croissante du pays en matière d'infrastructure de données cloud et d'applications SaaS dans les environnements de commerce de détail, de télécommunications et de services financiers. Les fournisseurs de ce segment se font concurrence sur la facilité d'utilisation, l'intelligence artificielle intégrée, les contrôles de gouvernance des données et le support des modèles de déploiement packagés et composables.

La taille du marché néo-zélandais des plateformes de données clients pour les services devrait se développer à un CAGR de 33,09 % entre 2026 et 2031, à mesure que les entreprises cherchent de l'aide pour la mise en œuvre, la logique d'identité, la conception de l'intégration, les contrôles de consentement et l'optimisation continue. La croissance projetée des services indique que l'achat de la plateforme ne représente qu'une partie du travail. Les besoins en services gérés augmentent car de nombreux déploiements connectent désormais plusieurs sources de données, plusieurs canaux d'activation et plusieurs équipes qui ne partagent pas toujours les mêmes normes opérationnelles. Cela accroît l'influence des partenaires et spécialistes locaux, notamment lorsque les acheteurs ont besoin de connecter des plateformes mondiales à des structures de données régionales ou disposent d'une capacité interne limitée. Au fil du temps, la relation entre logiciels et services devrait rester complémentaire, les logiciels alimentant la base installée et les services favorisant le délai de rentabilisation, la profondeur d'adoption et la confiance dans le renouvellement.

Par mode de déploiement : le cloud domine tandis que les configurations hybrides comblent les lacunes de gouvernance

Le cloud a capté 71,22 % du marché en 2025 et devrait croître à un CAGR de 32,40 % jusqu'en 2031, ce qui en fait le centre incontestable de l'activité de déploiement actuelle. Le marché néo-zélandais des plateformes de données clients favorise les architectures cloud car elles permettent la diffusion en temps réel, l'élasticité à l'échelle, l'intégration basée sur des API et l'activation multicanal avec moins de frictions opérationnelles. Le déploiement cloud s'aligne également sur les attentes des acheteurs en matière de mises à jour plus rapides, de réduction de la charge de gestion de l'infrastructure et d'une meilleure intégration avec les écosystèmes d'entrepôt, de commerce et de campagne. Cette structure soutient le mouvement plus large vers des opérations de données clients pilotées par les événements, où l'actualisation des profils, la segmentation et l'activation doivent se produire en continu plutôt que par lots. La solidité du segment reflète également la réalité pratique que de nombreux fournisseurs leaders développent désormais leurs nouvelles capacités d'intelligence artificielle et d'orchestration en priorité dans des environnements basés sur le cloud.

Le déploiement sur site reste important dans les administrations publiques, la santé et d'autres environnements contrôlés où le rythme de migration est plus lent et les règles de gouvernance restent plus strictes. Les modèles hybrides émergent donc comme une voie intermédiaire pratique, permettant aux entreprises de maintenir des contrôles de données sensibles tout en tirant parti des ressources cloud pour le traitement des identités, l'orchestration et l'activation. La mise en œuvre de Snowflake AI Data Cloud par Mitre 10 Nouvelle-Zélande pour la personnalisation et l'optimisation des prix a illustré comment les entreprises peuvent moderniser l'utilisation des données clients sans abandonner la discipline de gouvernance. La version CloudStream de Tealium a également montré comment les fournisseurs s'adaptent à cette demande en permettant une orchestration sans copie dans des environnements distribués. En conséquence, le cloud reste dominant, mais l'architecture hybride devrait rester importante pour les acheteurs qui souhaitent de la flexibilité sans compromettre la gouvernance.

Par taille d'organisation : les grandes entreprises ancrent la demande tandis que les PME prennent de l'élan

Les grandes entreprises détenaient 70,14 % du marché néo-zélandais des plateformes de données clients en 2025, soutenues par l'ampleur et la complexité de leurs environnements de données clients. Ces organisations génèrent des volumes d'interaction plus élevés et font face à un risque de revenus plus important lié à une mauvaise résolution d'identité, une personnalisation insuffisante et un service multicanal incohérent. Elles disposent également de budgets plus importants, de structures de gouvernance des données plus formelles et d'incitations plus fortes à connecter les données clients entre les équipes marketing, de service, commerciales et analytiques. Cela en fait les premiers adopteurs naturels des plateformes de données clients de niveau entreprise, notamment dans le commerce de détail, les télécommunications, les médias et les services financiers. Dans le secteur néo-zélandais des plateformes de données clients, les grands comptes ont également tendance à façonner les feuilles de route des fournisseurs car ils exigent des contrôles plus approfondis, une meilleure interopérabilité et un support plus large sur plusieurs cas d'usage.

Les petites et moyennes entreprises devraient se développer à un CAGR de 32,76 % jusqu'en 2031, ce qui en fait le segment organisationnel à la croissance la plus rapide. La croissance dans ce segment est soutenue par des produits modulaires, une intégration simplifiée et des intégrations natives au commerce qui réduisent l'effort de mise en œuvre. Les fournisseurs capables de regrouper la segmentation, l'automatisation et la gestion des données propriétaires dans des flux de travail plus légers sont mieux positionnés pour aller au-delà du cœur d'entreprise. L'accent mis par Klaviyo en février 2026 sur la plateforme de données Klaviyo et sa forte croissance de revenus au premier trimestre 2026 ont reflété la traction commerciale des outils de données clients et d'activation orientés PME. L'implication pour le marché néo-zélandais des plateformes de données clients est que la future croissance en volume proviendra de plus en plus d'acheteurs qui ont besoin d'un déploiement plus simple et d'une activation plus rapide plutôt que de ceux qui poursuivent de grandes constructions personnalisées.

Par application : l'unification des données constitue la base tandis que la personnalisation stimule la croissance

La collecte de données clients et l'unification des profils représentaient 57,12 % du segment applicatif en 2025, confirmant que la plupart des déploiements commencent encore par le besoin de consolider des enregistrements fragmentés dans un environnement unique et gouverné. Cette application reste fondamentale car chaque cas d'usage ultérieur dépend d'une correspondance d'identité précise, d'enregistrements stables et d'une traçabilité des données plus claire. Pour de nombreuses organisations, le premier gain commercial d'une plateforme de données clients ne provient pas de l'automatisation seule, mais de la réduction des doublons, de l'amélioration de la fiabilité des enregistrements et de la création d'une vue client cohérente unique entre les équipes. Le marché néo-zélandais des plateformes de données clients s'appuie donc encore fortement sur l'unification comme point d'entrée, même si des cas d'usage plus avancés obtiennent des budgets. Ce schéma explique également pourquoi les fournisseurs continuent d'investir dans la résolution d'identité, la flexibilité d'ingestion et la gouvernance des profils plutôt que de se concentrer uniquement sur les fonctionnalités d'activation en aval.

La segmentation d'audience et la personnalisation devraient croître à un CAGR de 31,98 % jusqu'en 2031, ce qui en fait les domaines d'application à la progression la plus rapide. Une fois que les entreprises stabilisent leur couche de données, elles orientent généralement leur attention vers des usages axés sur les revenus tels que l'engagement ciblé, l'affinement du parcours client et la prise de décision basée sur le comportement récent. L'utilisation par Spark New Zealand de Tealium avec Kapello AI a montré comment une couche de données clients en temps réel peut soutenir une activation continue plutôt qu'un reporting statique.[2]Tealium, "How Spark New Zealand Scaled Real-Time Personalisation with Tealium and Kapello," Tealium, tealium.com La gestion du consentement et des préférences devient également un besoin applicatif de plus en plus visible à mesure que les obligations de confidentialité s'étendent au-delà du stockage vers la notification, la suppression et l'exécution au niveau des canaux. Le résultat est que le marché néo-zélandais des plateformes de données clients évolue régulièrement de l'agrégation de base vers des cas d'usage opérationnels qui nécessitent rapidité, support de l'intelligence artificielle et une meilleure coordination entre les systèmes de données et d'engagement.

Par secteur d'utilisation final : le commerce de détail est en tête aujourd'hui tandis que le BFSI fixe le rythme à venir

Le commerce de détail et le commerce électronique représentaient 28,44 % du marché néo-zélandais des plateformes de données clients en 2025, faisant du secteur le plus grand adopteur actuel. La position de leader du secteur reflète son besoin quotidien de connecter les données de navigation, d'achat, de fidélité, d'exécution et de service tout en répondant rapidement aux évolutions des prix et des attentes des clients. Les acheteurs du commerce de détail ont également tendance à ressentir plus rapidement l'impact d'une mauvaise résolution d'identité, car même de petites ruptures dans la personnalisation ou l'attribution peuvent affecter les taux de rachat et la performance des marges. Le travail de Mitre 10 Nouvelle-Zélande avec Snowflake sur la personnalisation et l'optimisation des prix a montré comment les détaillants de la région utilisent des environnements de données gouvernés pour soutenir les décisions orientées client. Les utilisateurs des médias, des télécommunications, de la santé, de l'industrie et du secteur public restent également importants, mais le commerce de détail continue de fournir un cas commercial clair pour des profils unifiés et prêts à l'action.

Les services bancaires, financiers et d'assurance devraient se développer à un CAGR de 31,67 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette croissance reflète le chevauchement entre la pression de conformité, les exigences de confiance des clients, la sensibilité à la fraude et le besoin d'interactions numériques plus pertinentes sur les canaux. L'utilisation par Westpac New Zealand de la plateforme FICO pour l'hyper-personnalisation et l'engagement omnicanal a montré comment les banques utilisent des environnements de prise de décision gouvernés pour soutenir les améliorations orientées client. Le travail d'ANZ Bank avec Bud Financial et Nvidia AI a également mis en évidence un mouvement plus large vers la segmentation pilotée par l'analyse et les insights clients en langage naturel dans les opérations bancaires régionales. Dans le marché néo-zélandais des plateformes de données clients, le BFSI va donc au-delà du contrôle des données de back-office et utilise les capacités des plateformes de données clients plus directement comme levier de croissance, de service et de confiance.

Analyse géographique

Le marché néo-zélandais des plateformes de données clients est géographiquement concentré autour d'Auckland et de Wellington car elles accueillent une grande partie de l'activité d'entreprise du pays et des rôles de prise de décision numérique. Auckland reste le centre commercial le plus évident pour le marché néo-zélandais des plateformes de données clients car les principaux groupes de commerce de détail, de télécommunications, de médias et de services financiers y opèrent, et de nombreux fournisseurs leaders maintiennent une présence locale ou une couverture de partenaires autour de cette base. Cette concentration est importante car l'adoption précoce suit généralement le volume de données, la complexité des canaux et l'accès au support de mise en œuvre. Le marché bénéficie également d'être traité avec l'Australie comme une zone commerciale partagée par plusieurs fournisseurs de technologie, ce qui donne aux acheteurs locaux accès aux lancements de produits APAC et aux études de cas régionales plus tôt qu'un marché autonome de cette taille ne le recevrait autrement. Le lancement de Real-Time CDP Collaboration d'Adobe en Australie et en Nouvelle-Zélande en mai 2025 a directement reflété ce schéma. La collaboration de TVNZ avec Adobe en juillet 2025 a également montré comment un éditeur néo-zélandais pouvait devenir un point de référence opérationnel précoce pour la correspondance d'audiences respectueuse de la vie privée dans la région.

Wellington constitue le deuxième axe important car les institutions du secteur public et les organisations de santé y ont des besoins plus forts en matière de gouvernance de l'architecture des données, de conformité et d'analyse contrôlée. Cela rend Wellington pertinente non seulement pour le volume d'achats, mais aussi pour les types de modèles de déploiement qui gagnent du terrain, notamment dans les environnements hybrides et étroitement gouvernés. La plateforme nationale de données de Health NZ, construite sur Snowflake hébergé sur AWS avec Accenture et Acumen BI, a démontré comment la consolidation des données du secteur public à grande échelle progresse dans le pays. Ce type d'activité soutient l'idée que la géographie dans le marché néo-zélandais des plateformes de données clients est influencée autant par la structure institutionnelle que par la seule taille de la population. Cela renforce également la demande de fournisseurs capables de gérer les contrôles du secteur public tout en prenant en charge des cas d'usage quasi en temps réel.

En dehors de ces deux centres, Christchurch, Hamilton et Dunedin sont plus susceptibles de soutenir des déploiements SaaS plus légers liés aux cas d'usage du commerce de détail de taille intermédiaire, de la logistique et des services. Ces emplacements sont importants pour la croissance à long terme car l'expansion future dépend du dépassement du cœur d'entreprise et de l'atteinte des entreprises qui ont besoin d'une intégration moins intensive et d'un délai de rentabilisation plus clair. Le marché néo-zélandais des plateformes de données clients est donc susceptible de récompenser les fournisseurs capables de vendre et de mettre en œuvre à distance, de soutenir la livraison par des partenaires et de réduire le besoin de ressources techniques sur site. Les plateformes dotées d'intégrations commerciales solides, de modèles de données plus simples et d'une tarification modulaire sont mieux adaptées à ce profil de demande provincial. La géographie dans ce marché ne concerne pas seulement l'endroit où la demande existe aujourd'hui ; elle concerne également les fournisseurs capables d'adapter leur modèle opérationnel pour atteindre un plus large éventail d'entreprises sur la période de prévision.

Paysage concurrentiel

Le marché néo-zélandais des plateformes de données clients reste modérément fragmenté, avec des fournisseurs de plateformes mondiales en concurrence aux côtés de spécialistes composables et natifs à l'entrepôt sur différents besoins d'acheteurs. Adobe, Salesforce, SAP, Tealium, Segment, RudderStack, Snowplow et Amperity apparaissent tous dans le champ concurrentiel, mais ils ne sont pas tous en concurrence sur la même base. Certains fournisseurs mettent l'accent sur l'étendue des systèmes d'expérience client, tandis que d'autres se concentrent sur la résolution d'identité, la compatibilité avec les entrepôts, le mouvement de données sans copie ou la prise de décision activée par l'intelligence artificielle. Cela maintient une concurrence active dans les segments d'acheteurs d'entreprise, de marché intermédiaire et technique plutôt que de permettre à un modèle de dominer l'ensemble du marché. Le marché néo-zélandais des plateformes de données clients montre également une division entre les acheteurs qui souhaitent une plateforme opérationnelle unique et ceux qui préfèrent une pile plus composable avec un contrôle d'entrepôt plus étroit.

Les récents mouvements de produits montrent à quelle vitesse les lignes concurrentielles évoluent. Tealium a introduit l'intelligence artificielle à la périphérie et la prise de décision par intelligence artificielle en mai 2026, étendant sa plateforme vers le traitement en temps réel et le support de décision intégré à la plateforme plutôt que de limiter son rôle à la collecte et au routage. Adobe a dévoilé son CX Enterprise Coworker en avril 2026 sur Adobe Experience Platform, Real-Time CDP, Customer Journey Analytics et Journey Optimizer, renforçant davantage sa position dans le support des flux de travail agentiques.[3]Adobe, "Adobe Unveils CX Enterprise Coworker to Build Agentic-Enabled Workflows for Customer Experience Orchestration," Adobe News, news.adobe.com La version Summer 2026 de Salesforce a également renforcé l'activation de Data Cloud et l'orchestration multi-agents, ce qui soutient son effort pour maintenir les données clients, les flux de travail et la collaboration plus proches les uns des autres. Dans le marché néo-zélandais des plateformes de données clients, ces mouvements sont importants car les acheteurs comparent de plus en plus les fournisseurs sur leur capacité à soutenir à la fois des opérations de données gouvernées et une action commerciale directe.

La concurrence est également remodelée par la convergence entre l'infrastructure de données et l'exécution marketing. L'acquisition de Blueshift par BlueConic en juin 2026 a combiné la gestion des données propriétaires avec l'exécution multicanal alimentée par l'intelligence artificielle, signalant un mouvement clair vers des plateformes de croissance client intégrées. Le lancement de RudderAI par RudderStack en juin 2026 pour les utilisateurs de Snowflake a montré une pression similaire de la part des fournisseurs natifs à l'entrepôt pour ajouter un support de flux de travail agentique tout au long du cycle de vie des données clients. Les lancements 2026 d'Amperity autour des agents de données clients et du contexte client en temps réel ont également renforcé l'activation pilotée par l'identité comme point de différenciation durable. Cela laisse le marché néo-zélandais des plateformes de données clients ouvert à plusieurs modèles gagnants, notamment dans la santé, le secteur public et le segment des PME, où aucune structure de fournisseur unique n'a fermé le champ.

Leaders du secteur néo-zélandais des plateformes de données clients

Salesforce, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Twilio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : BlueConic a acquis Blueshift le 17 juin 2026, combinant la plateforme de données clients propriétaires de BlueConic avec la plateforme de marketing multicanal alimentée par l'intelligence artificielle de Blueshift pour créer un moteur de croissance client intégré opérant sur les canaux e-mail, push, in-app, SMS et web. L'acquisition marque une convergence décisive entre l'infrastructure de plateforme de données clients et l'exécution marketing au sein d'une architecture de plateforme unique, avec des implications directes pour les fournisseurs du marché néo-zélandais qui vendent encore la gestion des données et l'orchestration des campagnes comme des produits séparés.

- Juin 2026 : Salesforce a publié sa mise à jour produit Summer '26 le 15 juin 2026, introduisant l'orchestration multi-agents, l'activation des données en temps réel via Data Cloud et des flux de travail d'intelligence artificielle centrés sur Slack dans le cadre de sa stratégie d'entreprise agentique. Ces améliorations renforcent le positionnement de la plateforme de données clients de Salesforce pour les clients d'entreprise néo-zélandais dans le commerce de détail, les services bancaires et les télécommunications.

- Juin 2026 : RudderStack a lancé RudderAI au Snowflake Summit 26 le 2 juin 2026, introduisant une suite d'outils CLI, de protocoles de contexte de modèle et d'agents qui permettent des flux de travail agentiques tout au long du cycle de vie des données clients. La version étend les capacités de plateforme de données clients native à l'entrepôt de RudderStack spécifiquement pour les clients Snowflake gérant des environnements de données multi-sources complexes.

- Mai 2026 : Tealium a dévoilé l'intelligence artificielle à la périphérie, la prise de décision par intelligence artificielle et de nouvelles fonctionnalités intégrées à la plateforme le 7 mai 2026, étendant sa plateforme de données clients hybride avec des capacités de traitement d'intelligence artificielle en temps réel dans son écosystème de plus de 1 300 intégrations. Ces capacités sont directement pertinentes pour les déploiements existants de Tealium en Nouvelle-Zélande, notamment l'architecture de personnalisation en temps réel de Spark NZ construite sur Tealium et le moteur de décision Kapello AI.

Périmètre du rapport sur le marché néo-zélandais des plateformes de données clients

Le marché néo-zélandais des plateformes de données clients comprend des plateformes logicielles et des services associés qui aident les organisations à collecter, unifier, gérer et activer les données clients provenant de multiples sources en ligne et hors ligne afin de créer des profils clients persistants et complets. Ces plateformes prennent en charge la segmentation d'audience, la personnalisation, l'orchestration du parcours client, l'analyse et la gestion du consentement, aidant les organisations à améliorer l'engagement client et l'efficacité marketing. L'adoption croissante de stratégies marketing basées sur les données, le nombre croissant d'initiatives de transformation numérique et la demande croissante d'expériences clients personnalisées dans tous les secteurs stimulent le marché. Ces solutions permettent aux organisations d'améliorer les insights clients, d'optimiser l'engagement omnicanal et de renforcer la conformité réglementaire dans la gestion des données clients.

Le rapport sur le marché néo-zélandais des plateformes de données clients est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, campagnes marketing et orchestration du parcours client, analytique et insights clients, gestion du consentement et des préférences, et autres applications), et secteur d'utilisation final (commerce de détail et commerce électronique, services bancaires, financiers et d'assurance [BFSI], santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, administration publique et gouvernementale, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Campagnes marketing et orchestration du parcours client |

| Analytique et insights clients |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et commerce électronique |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Administration publique et gouvernementale |

| Autres secteurs d'utilisation final |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Campagnes marketing et orchestration du parcours client | |

| Analytique et insights clients | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et commerce électronique |

| Services bancaires, financiers et d'assurance (BFSI) | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Administration publique et gouvernementale | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché néo-zélandais des plateformes de données clients ?

Le marché néo-zélandais des plateformes de données clients était évalué à 32,36 millions USD en 2025 et devrait atteindre 153,15 millions USD d'ici 2031 à un CAGR de 30,21 % de 2026 à 2031.

Quel segment d'offre est en tête des dépenses dans ce domaine ?

Les logiciels étaient en tête avec une part de 68,49 % en 2025, tandis que les services devraient croître plus rapidement à un CAGR de 33,09 % jusqu'en 2031.

Pourquoi les entreprises en Nouvelle-Zélande investissent-elles davantage dans les plateformes de données clients ?

Les principales raisons sont le besoin de profils clients unifiés, une personnalisation plus forte, des stratégies de données propriétaires et une activation activée par l'intelligence artificielle sur les canaux.

Quel modèle de déploiement connaît l'adoption la plus forte ?

Le cloud était en tête avec une part de 71,22 % en 2025 et devrait également croître à un CAGR de 32,40 %, soutenu par la demande d'activation en temps réel et évolutive.

Quel groupe d'utilisateurs finaux génère la plus grande demande actuelle ?

Le commerce de détail et le commerce électronique détenaient la plus grande part à 28,44 % en 2025, reflétant le besoin de connecter les données de navigation, de fidélité, d'achat et de service.

Quel groupe d'utilisateurs finaux devrait croître le plus rapidement jusqu'en 2031 ?

Le BFSI devrait se développer à un CAGR de 31,67 % jusqu'en 2031, à mesure que les banques renforcent leur attention sur l'utilisation gouvernée des données, la confiance et un engagement numérique plus pertinent.

Dernière mise à jour de la page le: