Taille et Part du Marché des Taxis à Véhicules à Énergie Nouvelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

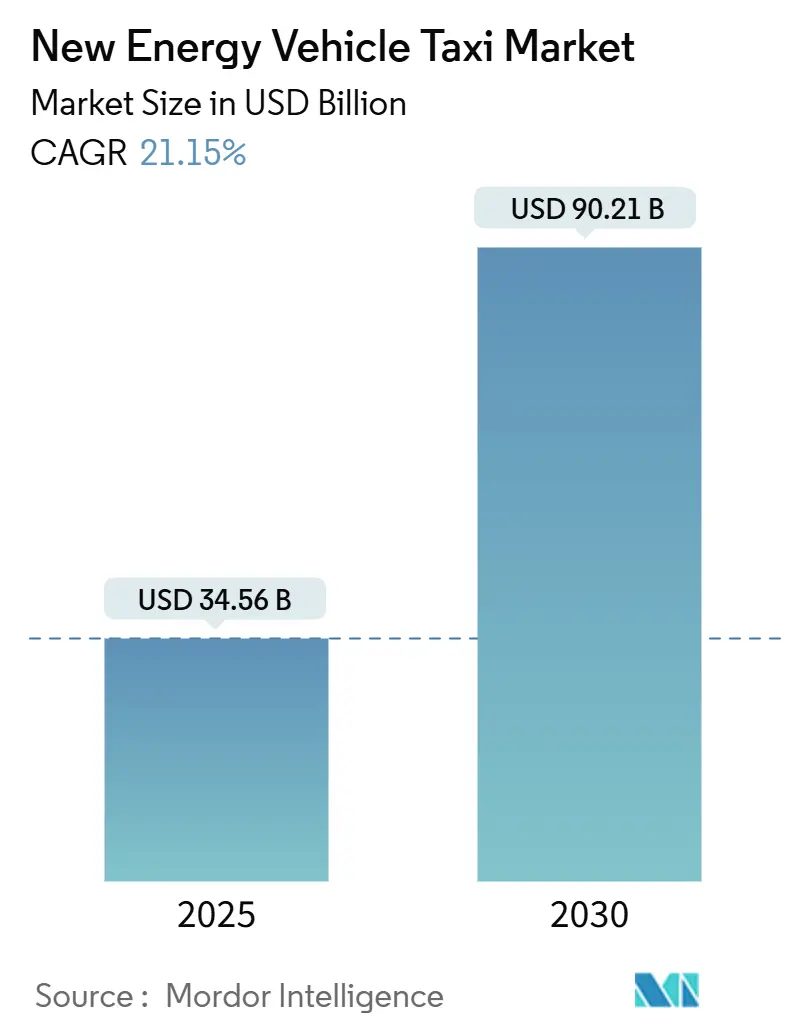

| Taille du Marché (2025) | 34.56 Milliards de dollars |

| Taille du Marché (2030) | 90.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.15% CAGR |

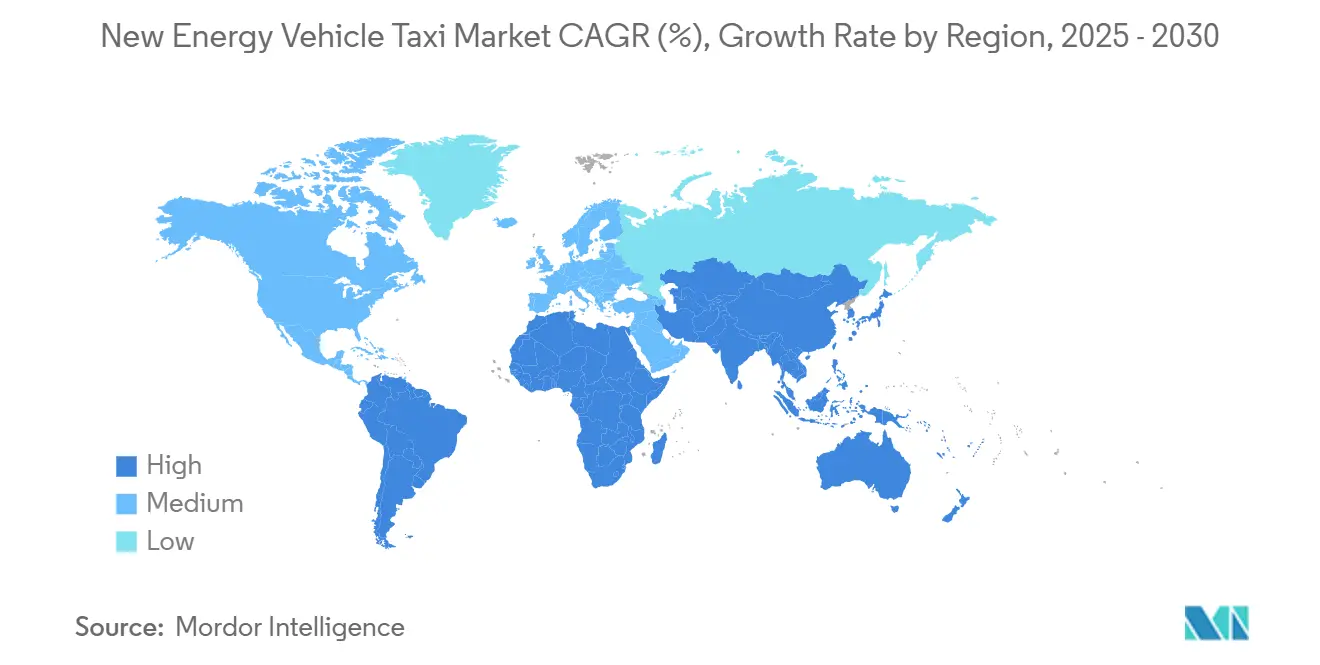

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Taxis à Véhicules à Énergie Nouvelle par Mordor Intelligence

La taille du Marché des Taxis à Véhicules à Énergie Nouvelle est estimée à 34,56 milliards USD en 2025, et devrait atteindre 90,21 milliards USD d'ici 2030, à un CAGR de 21,15% durant la période de prévision (2025-2030). La croissance projetée souligne une phase de montée en puissance rapide qui remodèle l'économie des flottes urbaines et la planification des infrastructures de recharge. Les mandats de zéro émission au niveau des villes, la baisse des prix des batteries et la prévalence croissante des plateformes numériques de covoiturage sont les principaux moteurs de cette croissance. Des lacunes importantes subsistent dans la couverture de recharge en dehors des villes de premier rang. Pourtant, les feuilles de route politiques en Asie-Pacifique, en Europe et en Amérique du Nord continuent de resserrer les restrictions sur les moteurs à combustion interne, verrouillant ainsi la demande pour les alternatives électriques et à hydrogène. Le coût total de possession pour les taxis à kilométrage élevé a déjà atteint la parité avec les équivalents à essence dans plusieurs grands marchés, incitant les opérateurs à anticiper les investissements dans l'électrification plutôt que d'attendre de nouvelles incitations. Dans le même temps, les véhicules multifonctions électriques à batterie destinés au grand public et un catalogue croissant de modèles à pile à combustible répondent désormais aux contraintes d'autonomie, de ravitaillement et de capacité d'assise qui dissuadaient autrefois les gestionnaires de flotte. Enfin, les pilotes autonomes signalent une transition de second ordre dans laquelle les plateformes de covoiturage consolident la propriété des véhicules et amplifient davantage l'économie d'adoption en supprimant les coûts de main-d'œuvre.

Points Clés du Rapport

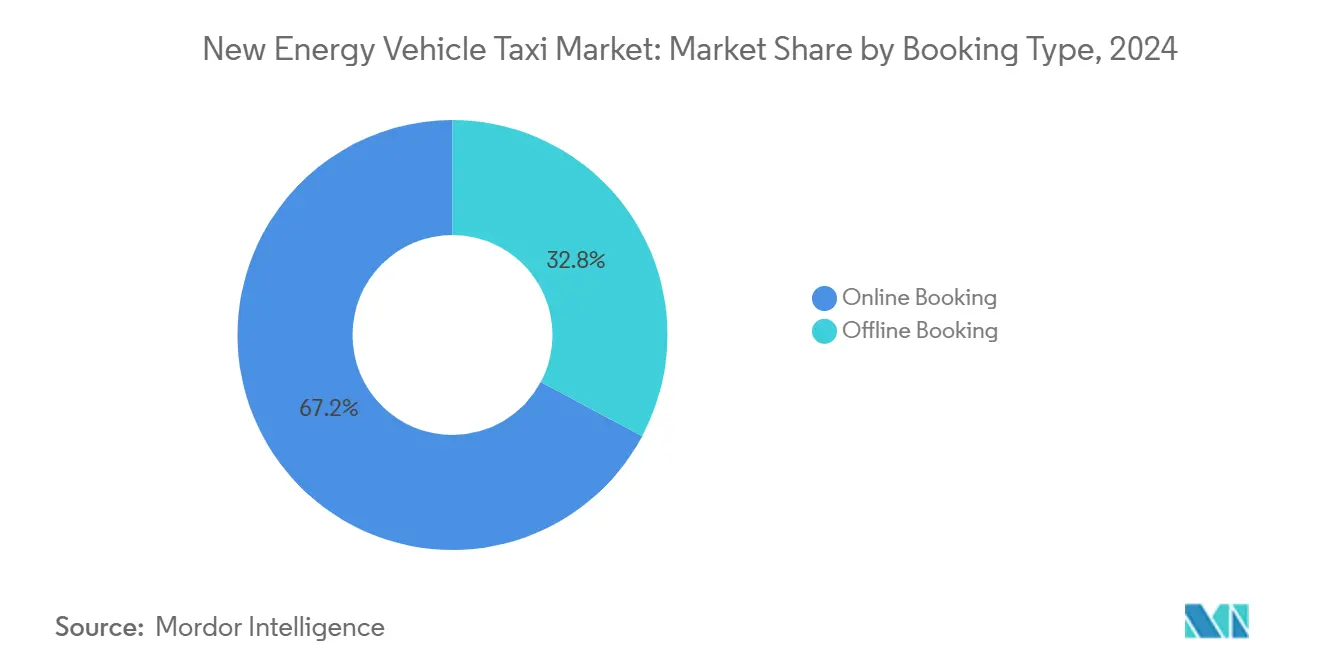

- Par type de réservation, les plateformes en ligne détenaient 67,18% de la part du marché des taxis à véhicules à énergie nouvelle en 2024 et se développent à un CAGR de 21,17% grâce aux paiements sans espèces et aux outils de répartition dynamique qui améliorent l'utilisation des flottes.

- Par type de service, le covoiturage représentait 73,26% de la part du marché des taxis à véhicules à énergie nouvelle en 2024 ; c'est également le sous-segment de service à la croissance la plus rapide, avec un CAGR de 21,19%, en raison des économies d'échelle dans la recharge centralisée et l'approvisionnement en véhicules.

- Par type de propulsion, les modèles électriques à batterie ont capturé 54,57% de la part du marché des taxis à véhicules à énergie nouvelle en 2024. En revanche, les taxis à pile à combustible progressent à un CAGR de 21,28% et sont en bonne voie pour combler l'écart dans les cycles d'utilisation sensibles à l'autonomie.

- Par type de véhicule, les berlines compactes étaient en tête avec 48,12% de la part du marché des taxis à véhicules à énergie nouvelle en 2024. En revanche, les véhicules multifonctions sont les plus rapides à progresser à un CAGR de 21,23%, portés par la demande de modèles à grande capacité d'assise et compatibles avec l'échange de batteries.

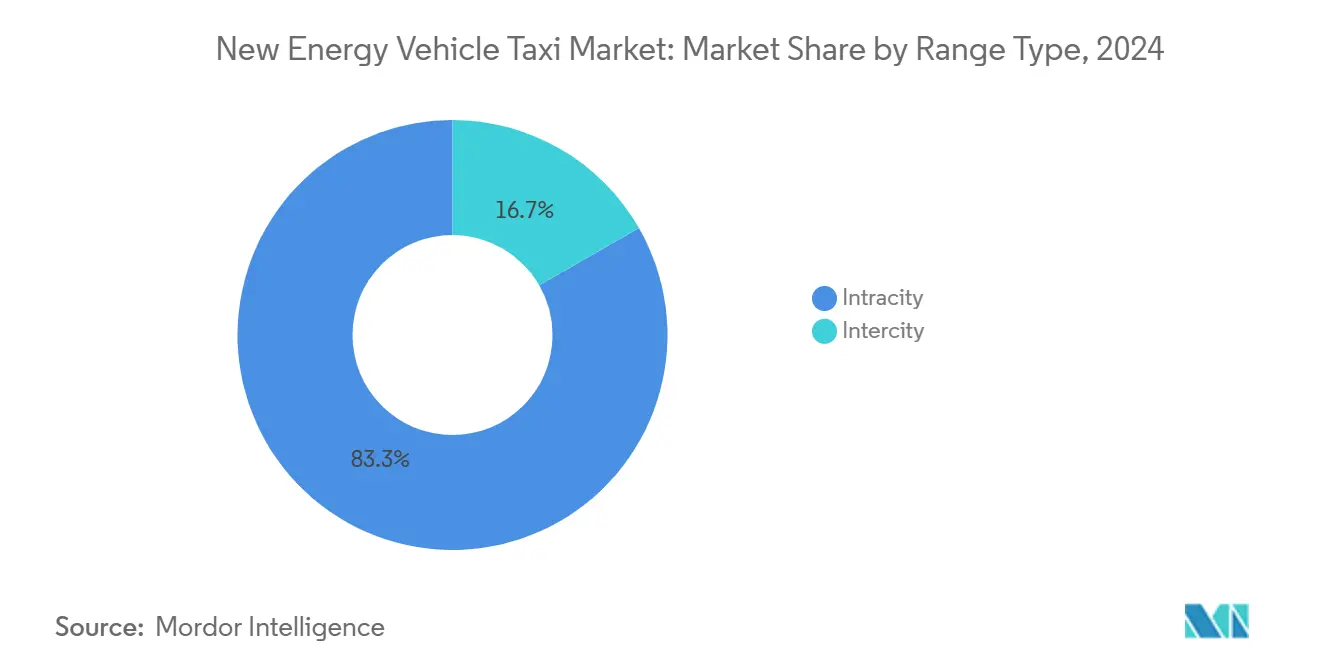

- Par type de portée, les services intracity ont capturé 83,28% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, tandis que les trajets intercity devraient se développer à un CAGR de 21,27% jusqu'en 2030.

- Par type de propriété, les flottes contrôlées par les entreprises représentaient 65,47% de la part du marché des taxis à véhicules à énergie nouvelle en 2024 ; ce groupe devrait se développer à un CAGR de 21,24% alors que les opérateurs de plateformes sécurisent des commandes de véhicules en gros et négocient des tarifs de recharge préférentiels.

- Par géographie, l'Asie-Pacifique dominait avec 42,27% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, tandis que l'Amérique du Sud devrait afficher le CAGR le plus rapide de 21,31% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Taxis à Véhicules à Énergie Nouvelle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse Rapide du Prix des Batteries | +4.1% | Mondial, accéléré dans les centres de fabrication en Chine | Court terme (≤ 2 ans) |

| Zones Urbaines à Air Pur Interdisant les Taxis à Moteur à Combustion Interne | +3.5% | Villes européennes, extension aux mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension des Subventions et Mandats de Flotte Zéro Émission | +3.2% | Mondial, avec des gains précoces dans l'UE, la Chine et la Californie | Moyen terme (2-4 ans) |

| Pénétration Mondiale du Covoiturage | +2.8% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Pilotes de Robotaxis Réduisant les Dépenses en Capital de Conducteur | +2.3% | Amérique du Nord et certaines villes de l'UE, essais en Chine | Long terme (≥ 4 ans) |

| Véhicules Multifonctions Compatibles avec l'Échange de Batteries | +1.9% | Cœur de la Chine, expansion pilote vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide du Prix des Batteries en USD/kWh Améliorant le Coût Total de Possession

Les prix moyens des packs lithium-ion ont légèrement baissé en 2023 et devraient tomber à 58-86 USD par kWh d'ici 2030, ce qui réduit la prime d'acquisition et comprime les délais de remboursement à moins de trois ans pour de nombreuses flottes urbaines [1]"Global EV Outlook 2025," Agence Internationale de l'Énergie, iea.org . Les taxis à kilométrage élevé accumulent des économies d'exploitation annuelles de 1 600 à 1 800 USD aux États-Unis, un écart suffisamment important pour compenser les obstacles au financement. La chimie LFP a dépassé les deux cinquièmes de la capacité mondiale de batteries en 2023, et elle sous-tend désormais la majorité des modèles d'entrée de gamme produits par les principaux constructeurs automobiles chinois, offrant des coûts initiaux plus faibles malgré une densité énergétique moindre. Même si les droits compensatoires européens allant jusqu'à un tiers augmentent brièvement les prix à l'arrivée, les opérateurs verrouillent toujours des coûts d'exploitation à vie inférieurs par rapport à l'essence et au diesel.

Zones Urbaines à Air Pur Interdisant les Taxis à Moteur à Combustion Interne

Les règles locales de qualité de l'air fonctionnent désormais comme des dates d'arrêt définitives pour les licences de taxis à essence et diesel. La Zone à Ultra Faibles Émissions de Londres et l'ordonnance municipale de Rome approuvant les taxis à hydrogène éliminent l'ambiguïté de conformité qui ralentissait auparavant les décisions d'électrification. Les centres asiatiques reproduisent le schéma : le gouvernement métropolitain de Séoul a introduit une exonération de frais progressive pour les médaillons de taxis zéro émission en 2025. Pékin finalise une interdiction des nouvelles immatriculations de taxis à moteur à combustion interne à partir de 2027. Des délais clairs protègent les opérateurs de flotte des débats sur les risques technologiques, car la voie réglementaire signale que les valeurs de revente des véhicules à moteur à combustion interne continueront de s'effondrer [2]"Extension de la Zone à Ultra Faibles Émissions," Mairie de Londres, london.gov.uk .

Extension des Subventions et Mandats de Flotte Zéro Émission

Les gouvernements mondiaux maintiennent les incitations à l'achat et à l'exploitation même à mesure que les volumes augmentent, verrouillant un horizon d'investissement positif pour les opérateurs de flotte. La Chine a doublé les subventions de remplacement de véhicules en juillet 2024, tandis que l'Argentine a supprimé les droits d'importation sur les taxis électriques et hybrides à faible coût en janvier 2025, rendant les modèles d'entrée de gamme compétitifs en termes de coûts du jour au lendemain. Le programme de subventions de Hong Kong pour 3 000 taxis électriques combine désormais des bons d'achat avec une exonération complète de la taxe de première immatriculation, accélérant les calendriers de renouvellement des flottes. Dans l'ensemble de l'Union européenne, les zones à faibles émissions se sont élargies pour couvrir la plupart des grandes capitales, transformant l'électrification optionnelle en prérequis légal pour l'octroi de licences de taxi. Le Règlement sur l'Infrastructure pour Carburants Alternatifs du bloc impose également une densité minimale de chargeurs par kilomètre de route, garantissant que l'accès à la recharge augmente parallèlement à la demande de véhicules [3]"Règlement sur l'Infrastructure pour Carburants Alternatifs," Parlement Européen, Europa.eu.

Pénétration Mondiale du Covoiturage et Paiements Numériques

La réservation en ligne représente environ deux tiers du total des réservations et continue de se développer à un CAGR robuste, créant une vaste dorsale de données qui alimente la maintenance prédictive et les algorithmes de recharge intelligente. Les paiements sans espèces raccourcissent les délais de rotation et réduisent les pertes, poussant les taux d'utilisation plus haut que les services de taxi de rue traditionnels. L'accord-cadre d'Uber avec BYD pour fournir un lakh de taxis électriques illustre comment l'échelle de la plateforme convertit les signaux de demande numérique en commandes groupées à prix réduit, réduisant encore davantage les coûts par kilomètre. En parallèle, de nouveaux rails de paiement dans les marchés émergents, tels que les mandats de code QR en Argentine, standardisent les règlements électroniques et renforcent la confiance des utilisateurs dans le transport basé sur les applications.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Recharge Rapide Insuffisante | -2.1% | Mondial, prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Coût Initial Élevé des Véhicules | -1.8% | Marchés sensibles aux prix, économies émergentes | Court terme (≤ 2 ans) |

| Réglementations Inégales du Covoiturage | -1.3% | Amérique latine, Asie du Sud-Est, Inde | Long terme (≥ 4 ans) |

| Risque de Valeur Résiduelle des Batteries Li-Ion | -0.9% | Mondial, aigu dans les marchés secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recharge Rapide Insuffisante dans les Villes de Rang 2/3

La densité des chargeurs publics reste concentrée dans les métropoles de premier rang. Hong Kong dispose de nombreux points publics dans tous les arrondissements. Dans le même temps, les nœuds urbains plus petits en Amérique latine gèrent des stations pilotes avec un nombre à un seul chiffre, forçant les taxis à faire la queue ou à se déplacer à vide pour se recharger. Le déploiement par Gravity Mobility de chargeurs de bord de trottoir de 500 kW à New York met en évidence des vitesses de recharge fulgurantes. Cependant, la réplication au-delà des sites phares est lente car les mises à niveau du réseau électrique et les coûts immobiliers gonflent les dépenses en capital. Les opérateurs ruraux et suburbains se rabattent sur la recharge nocturne en dépôt, nécessitant des terrains, une alimentation triphasée et des capitaux que de nombreuses petites entreprises n'ont pas.

Coût Initial Élevé des Véhicules Électriques par Rapport aux Taxis à Moteur à Combustion Interne

Même si les prix des packs baissent, les primes sur les prix catalogue persistent dans les marchés sans production locale ni exonérations fiscales. L'Agence Internationale de l'Énergie calcule que les taxis électriques restent presque un quart plus chers que les taxis à moteur à combustion interne en Europe et aux États-Unis, tandis que plus des trois cinquièmes des véhicules électriques chinois sont déjà moins chers que leurs homologues à essence. Les constructeurs automobiles utilisent des incitations financières. La contribution de dépôt de 1 500 GBP de LEVC est un exemple pour neutraliser l'écart, mais ces programmes ont tendance à être limités dans le temps. La suppression de l'exonération nationale de taxe d'achat en Chine en 2024 oblige les provinces à combler le vide, ajoutant une incertitude politique pour les villes plus petites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Réservation : Les Plateformes Numériques Cimentent leur Leadership

Les réservations en ligne représentaient 67,18% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, progressant à un CAGR de 21,17%. Ce canal améliore l'utilisation grâce à la répartition algorithmique et réduit le temps d'inactivité, un levier essentiel pour tirer davantage de kilomètres passagers d'actifs électriques coûteux. Les taxis de rue hors ligne servent encore les populations plus âgées et les zones à couverture cellulaire insuffisante, mais leur part d'un tiers se stabilise à mesure que les régulateurs légalisent les applications et que la pénétration des smartphones se répand. Sur les deux canaux, les données des opérateurs indiquent que les flottes numériques enregistrent des ratios de kilomètres à vide légèrement inférieurs à ceux de leurs homologues analogiques. Cet écart se traduit directement par des coûts énergétiques par trajet plus faibles et un remboursement du capital plus rapide.

L'avantage en ligne sous-tend les méga-accords plateforme-constructeur automobile tels que la commande de 100 000 unités d'Uber auprès de BYD. Les achats groupés permettent de réduire au minimum les prix à la sortie d'usine et incluent souvent des extensions de garantie de batterie basées sur la durée, réduisant encore davantage les risques financiers pour les opérateurs. Parce que la réservation numérique capture les métadonnées des trajets, les flottes peuvent planifier les fenêtres de forte demande et orienter les véhicules vers des créneaux d'échange ou de recharge pendant les périodes creuses, lissant les charges du réseau et débloquant la participation aux marchés de réponse à la demande où les réglementations permettent aux actifs agrégés de soumissionner sur les bourses d'électricité.

Par Type de Service : Le Covoiturage Élargit sa Part

Le covoiturage représentait 73,26% de la part du marché des taxis à véhicules à énergie nouvelle en 2024 et maintiendra un CAGR de 21,19% alors que les voyages d'affaires, les transferts aéroportuaires et les trajets quotidiens migrent tous vers les services basés sur les applications. Les coopératives de taxis à tarif fixe continuent d'opérer dans les marchés réglementés, mais la tarification dynamique, la visibilité anticipée du délai d'arrivée estimé et les paiements numériques orientent les utilisateurs vers les applications de covoiturage. Les algorithmes de covoiturage groupé portent le taux d'occupation des sièges à 1,4-1,6 passager par trajet dans les marchés matures, réduisant le revenu par kilomètre mais étendant la capacité de la flotte sans croissance parallèle du nombre de véhicules.

Les équipes d'approvisionnement des entreprises concluent des contrats de covoiturage à long terme pour atteindre les objectifs d'émissions de portée 3. La flotte de taxis à hydrogène de HysetCo à Paris, qui déploie 500 véhicules à pile à combustible dédiés, a affiché une croissance annuelle à trois chiffres en ciblant les utilisateurs professionnels qui valorisent des certifications zéro émission garanties. La fonctionnalité autonome promet un deuxième bond dans l'économie du segment : la suppression des conducteurs humains pourrait réduire les coûts d'exploitation de deux cinquièmes, permettant aux plateformes de baisser les tarifs ou d'élargir les marges tout en maintenant les véhicules en circulation pendant les pics de demande nocturne.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Mènent Tandis que les Véhicules à Pile à Combustible Accélèrent

Les unités électriques à batterie ont capturé 54,57% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, soutenues par la maturation des réseaux de recharge rapide et l'essor des cellules LFP à faible coût. Le segment continue de croître au même rythme que le marché des taxis à véhicules à énergie nouvelle, mais les taxis à pile à combustible sont les surperformants relatifs avec un CAGR de 21,28%. Le ravitaillement en 3 à 5 minutes de l'hydrogène et ses performances robustes par temps froid se sont avérés convaincants pour les villes à haute latitude telles que Berlin et Oslo et les climats désertiques comme Dubaï, où la recharge à température ambiante impose une déclassification thermique des batteries.

Paris accueille 250 taxis à véhicule à pile à combustible dans le cadre du programme H2 Moves Europe, accumulant près de cinq lakh de voyages passagers depuis le lancement. Tallinn a rejoint la liste en septembre 2025 lorsque Bolt a déployé sa première flotte basée sur la Mirai, soulignant l'expansion vers l'est de la technologie au-delà du cœur de l'UE. Pendant ce temps, les véhicules électriques à batterie innovent sur le temps d'arrêt via des packs compatibles avec l'échange et une architecture ultra-rapide de 800 V. La concurrence entre les modèles basés sur le ravitaillement et ceux basés sur la recharge se stabilisera probablement dans des niches opérationnelles dictées par la longueur des trajets, le climat et l'économie des chargeurs.

Par Type de Véhicule : Les Berlines Compactes Maintiennent leur Échelle, les Véhicules Multifonctions Gagnent en Vitesse

Les berlines compactes économiques ont obtenu 48,12% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, offrant une empreinte maniable adaptée aux grilles urbaines denses et aux trajets courts. Les véhicules multifonctions, cependant, progressent rapidement avec un CAGR de 21,23% alors que le covoiturage et les mandats d'accessibilité stimulent la demande de cabines spacieuses. La e6 de BYD et la L380 de Geely accueillent jusqu'à sept passagers et sont livrées avec des rampes pour fauteuils roulants en option, les rendant attractives pour les voies aéroportuaires réglementées et les contrats de paratransit.

Les berlines compactes dominent encore les flottes soucieuses de la valeur car elles nécessitent moins de kWh par kilomètre et transportent des batteries plus petites et moins chères. Pourtant, à mesure que les réseaux d'échange se multiplient, les véhicules multifonctions plus grands contournent le handicap du temps de recharge qui favorisait autrefois les voitures compactes. Plusieurs juridictions exigent désormais une fraction fixe de véhicules accessibles aux fauteuils roulants par licence de flotte, orientant les nouvelles commandes vers les véhicules multifonctions à toit surélevé. Les taxis SUV haut de gamme s'adressent aux segments affaires et tourisme, mais leur part de marché reste à un seul chiffre en raison de prix catalogue plus élevés et d'une demande énergétique accrue.

Par Type de Portée : L'Intracity Règne, l'Intercity Progresse

Les circuits intracity à courte portée ont produit 83,28% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, reflétant la densité des taxis dans les mégapoles où la distance moyenne des trajets est inférieure à 15 km. Les services intercity, cependant, comblent l'écart à un CAGR de 21,27% alors que les corridors de chargeurs express couvrent les principales autoroutes. La législation de l'UE oblige désormais les États membres à installer des stations de 150 kW tous les 60 km sur les réseaux principaux, réduisant l'anxiété d'autonomie pour les opérateurs interrégionaux. En Chine, les réformes du marché au comptant de l'électricité permettent aux flottes de planifier la recharge lorsque les prix baissent la nuit, améliorant les marges sur les trajets aéroportuaires longue distance qui commencent avant l'aube.

Les taxis à pile à combustible ont établi une tête de pont précoce dans l'utilisation longue distance car leur schéma de ravitaillement reflète les normes de l'essence, rendant l'adoption par les conducteurs sans friction. Les modèles à batterie dominent encore les corridors de navetteurs où la recharge en dépôt suffit, mais les architectures 700 V en hausse et les packs de 100 kWh allongent l'autonomie réelle. Les logiciels de planification d'itinéraires intègrent les données d'état de charge dans les prévisions de trafic pour pré-réserver des créneaux de chargeur, atténuant le risque de temps d'attente sur les longs trajets.

Par Type de Propriété : Les Flottes Contrôlées par les Entreprises Commandent le Capital

Les véhicules appartenant aux entreprises représentaient 65,47% de la part du marché des taxis à véhicules à énergie nouvelle en 2024 et progresseront à un CAGR de 21,24% alors que les opérateurs de plateformes internalisent le contrôle des flottes pour garantir la disponibilité du service et la discipline de recharge. La propriété centrale consolide le pouvoir de négociation lors de la négociation des tarifs d'électricité, des concessions de stationnement et des structures de financement. Les propriétaires-exploitants individuels génèrent encore un tiers du nombre de flottes, principalement dans les systèmes de médaillons traditionnels et les régions où les coopératives de conducteurs ont un poids politique.

L'accord BYD multi-régional d'Uber intègre des packages de location et des garanties de santé des batteries, réduisant les craintes de dépenses en capital pour les conducteurs qui migrent vers des pools de véhicules d'entreprise. À Paris, HysetCo loue des taxis à hydrogène à des conducteurs professionnels qui paient des frais journaliers couvrant le véhicule, l'assurance et le ravitaillement, dérisquant ainsi l'exposition à la valeur résiduelle. La maintenance prédictive basée sur les données dans les flottes d'entreprise réduit les temps d'arrêt d'un tiers par rapport aux taxis appartenant à des particuliers, donnant au modèle un avantage structurel en termes de coûts à mesure que les véhicules s'électrifient.

Analyse Géographique

L'Asie-Pacifique a contribué à 42,27% de la part du marché des taxis à véhicules à énergie nouvelle en 2024, reflétant la robuste matrice de subventions de la Chine, les incitations FAME de l'Inde et le déploiement agressif d'infrastructures hydrogène du Japon. Les programmes provinciaux chinois comblent désormais le vide laissé par l'expiration en 2024 des exonérations nationales de taxe d'achat, mais les subventions de remplacement et les subventions de transition de flotte des gouvernements locaux maintiennent l'élan. Le programme d'Incitation Liée à la Production de l'Inde soutient la production locale de cellules et de véhicules, réduisant les coûts en amont pour les acheteurs de flottes. La feuille de route sur les piles à combustible de la Corée du Sud et l'expansion du ravitaillement centré sur Tokyo au Japon sous-tendent un paysage fertile pour les taxis à hydrogène, en particulier les navettes inter-aéroports.

L'Amérique du Sud est le marché à la croissance la plus rapide avec un CAGR de 21,31% à partir d'une base plus petite. L'Argentine a réduit les droits de douane sur les véhicules électriques importés à faible coût en janvier 2025 et a émis de nouveaux crédits d'assemblage automobile pour attirer la localisation des constructeurs automobiles. Le boom du covoiturage au Brésil et l'ordonnance de la ville de São Paulo favorisant les permis de taxi zéro émission ont déclenché des accords d'approvisionnement bilatéraux avec des fabricants chinois. Le Chili tire parti de son abondante production solaire et hydroélectrique pour vanter un mix de recharge presque zéro carbone, un argument marketing attractif pour les flottes qui courtisent les passagers soucieux des critères ESG.

L'Europe reste une arène mature mais importante alors que les zones à faibles émissions passent de la carotte au bâton. Les droits compensatoires allant jusqu'à un tiers augmentent les prix des véhicules électriques à batterie chinois, mais les opérateurs de flotte compensent partiellement l'impact grâce aux subventions de recharge de l'UE et à la réduction des frais de congestion. Le déploiement de 300 véhicules de H2 Moves Europe à Paris, Bruxelles et Berlin valide l'économie des taxis à pile à combustible lorsque l'hydrogène vert est tarifé en dessous de la parité avec le diesel.

L'évolution de l'Amérique du Nord est façonnée par le mandat de covoiturage zéro émission de la Californie et les nouveaux crédits d'impôt fédéraux pour les achats de véhicules électriques commerciaux. Le Canada suit avec ses propres normes sur les véhicules zéro émission, bien que les températures plus froides motivent une attention supplémentaire sur les intégrations de pompes à chaleur et le conditionnement des batteries. Le Moyen-Orient, dirigé par le pilote Mirai de Dubaï, illustre la viabilité de l'hydrogène dans les environnements à haute température, mais les mises à niveau du réseau électrique restent un goulot d'étranglement pour l'adoption dans certaines parties de l'Afrique.

Paysage Concurrentiel

La concurrence est diffuse et axée sur les alliances plutôt que frontale. Les plateformes de covoiturage telles qu'Uber, Didi, Bolt et Grab orchestrent la demande tout en s'appuyant sur les constructeurs automobiles pour l'approvisionnement. BYD domine l'offre électrique à batterie grâce à des systèmes intégrés verticalement de cellule à pack et à des prix compétitifs. BAIC, SAIC et les nouveaux entrants de Chine accélèrent les exportations mais font face à des vents contraires tarifaires dans l'UE et à des contraintes de notation de sécurité en Amérique du Nord.

Les constructeurs automobiles occidentaux se concentrent sur les segments premium et les pilotes autonomes, illustrés par le déploiement de l'ID. Buzz de Volkswagen avec Uber et la filiale Cruise de General Motors qui vise un déploiement commercial sans conducteur.

La levée de fonds de HysetCo incarne la tendance vers des écosystèmes hydrogène de bout en bout : l'entreprise construit des stations de ravitaillement, loue des taxis et vend des crédits carbone dans un modèle commercial en boucle. Les fournisseurs d'échange de batteries tels que NIO et Ample se taillent une niche en regroupant des véhicules avec l'énergie en tant que service, transformant les dépenses en capital en dépenses d'exploitation. Waymo, Mobileye et Tesla se font concurrence dans les logiciels d'autonomie ; leur succès pourrait faire basculer le pouvoir de négociation vers les propriétaires de piles technologiques capables de dicter les spécifications matérielles et les intégrations de plateformes. Les perturbateurs émergents se concentrent sur des besoins spécialisés, notamment les véhicules multifonctions accessibles aux fauteuils roulants, les fourgonnettes à batterie haute capacité et les stations d'échange intercity.

Leaders du Secteur des Taxis à Véhicules à Énergie Nouvelle

Didi Chuxing

Uber Technologies

Grab Holdings Ltd.

ANI Technologies (Ola)

Lyft Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Bolt a lancé sa première flotte de covoiturage alimentée à l'hydrogène à Tallinn, en Estonie, apportant pour la première fois des taxis à pile à combustible dans la région baltique.

- Avril 2025 : Volkswagen et Uber ont dévoilé un partenariat d'une décennie pour déployer des milliers de fourgonnettes ID. Buzz autonomes et entièrement électriques dans plusieurs villes américaines, avec Los Angeles prévue pour un lancement commercial en 2026.

- Mars 2025 : Tesla a déposé une demande auprès de la Commission des Services Publics de Californie pour exploiter des services de transport de passagers en utilisant des voitures électriques entièrement autonomes sans volant ni pédales.

Portée du Rapport Mondial sur le Marché des Taxis à Véhicules à Énergie Nouvelle

| Réservation en Ligne |

| Réservation Hors Ligne |

| Covoiturage |

| Covoiturage Groupé |

| Contrats d'Entreprise et Institutionnels |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Berline Compacte |

| SUV |

| Véhicule Multifonctions |

| Intracity |

| Intercity |

| Propriété d'Entreprise |

| Propriété Individuelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Réservation | Réservation en Ligne | |

| Réservation Hors Ligne | ||

| Par Type de Service | Covoiturage | |

| Covoiturage Groupé | ||

| Contrats d'Entreprise et Institutionnels | ||

| Par Type de Propulsion | Véhicule Électrique à Batterie (VEB) | |

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Type de Véhicule | Berline Compacte | |

| SUV | ||

| Véhicule Multifonctions | ||

| Par Type de Portée | Intracity | |

| Intercity | ||

| Par Type de Propriété | Propriété d'Entreprise | |

| Propriété Individuelle | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des taxis à véhicules à énergie nouvelle d'ici 2030 ?

Le marché devrait atteindre 90,21 milliards USD d'ici 2030, en expansion depuis 34,56 milliards USD en 2025.

Quel type de propulsion progresse le plus rapidement au sein des flottes de taxis électriques ?

Les taxis à pile à combustible croissent à un CAGR de 21,28%, dépassant les modèles à batterie, en particulier sur les trajets sensibles à l'autonomie.

Pourquoi les canaux de réservation en ligne sont-ils essentiels pour l'économie des taxis électriques ?

Les plateformes numériques augmentent l'utilisation grâce à la répartition algorithmique et permettent l'approvisionnement groupé en véhicules, réduisant les coûts par kilomètre.

Comment les stations d'échange de batteries améliorent-elles la productivité des flottes ?

Les systèmes d'échange réduisent les arrêts énergétiques à moins de cinq minutes, permettant aux taxis à forte utilisation d'enregistrer plus de kilomètres générateurs de revenus par quart de travail.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Amérique du Sud affiche le CAGR le plus rapide à 21,31% jusqu'en 2030, grâce aux réductions tarifaires et à l'expansion du covoiturage.

Quel rôle jouent les pilotes autonomes dans l'économie future des taxis ?

Les systèmes sans conducteur promettent une réduction des coûts de 30 à 40% en supprimant les dépenses de main-d'œuvre, amplifiant encore davantage les économies de l'électrification.

Dernière mise à jour de la page le: