Taille et part du marché du fret maritime en transit aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

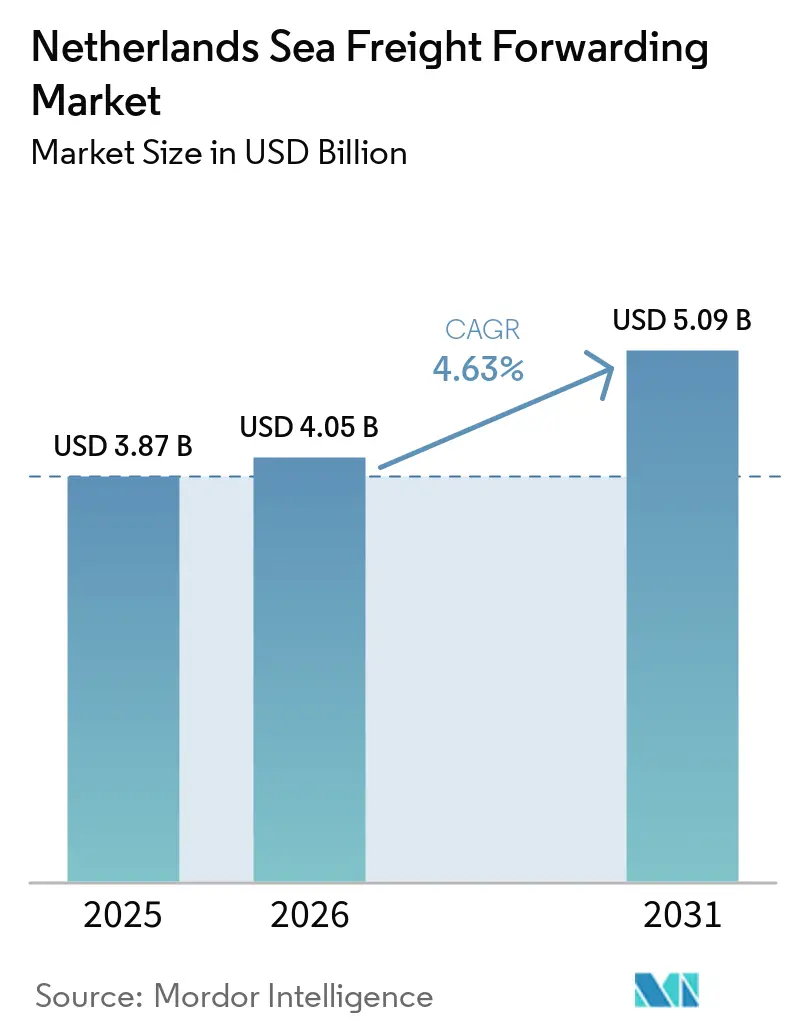

| Taille du marché de l'année de base (2025) | 3.87 Milliards de dollars |

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret maritime en transit aux Pays-Bas par Mordor Intelligence

La taille du marché du fret maritime en transit aux Pays-Bas devrait s'étendre de 3,87 milliards USD en 2025 et 4,05 milliards USD en 2026 à 5,09 milliards USD d'ici 2031, enregistrant un CAGR de 4,63 % entre 2026 et 2031.

Le débit de conteneurs à Rotterdam est en hausse, soutenu par l'adoption de plateformes numériques et les investissements dans les infrastructures de chaîne du froid, qui contribuent à la croissance des volumes. Cependant, des facteurs tels que la hausse des coûts énergétiques, les pressions réglementaires et les déséquilibres d'équipements continuent de peser sur les marges. Dans le même temps, la demande de logistique à température contrôlée et les incitations aux corridors verts pour les navires à faibles émissions offrent de nouvelles opportunités de revenus, permettant aux transitaires de faire face aux pressions tarifaires sur les routes commerciales banalisées. L'intensité concurrentielle reste modérée, les cinq premiers intégrateurs mondiaux gérant une part significative de la capacité, tandis que les acteurs spécialisés continuent de bien performer dans les segments des matières dangereuses, des feeders et des cargaisons de projet.

Points clés du rapport

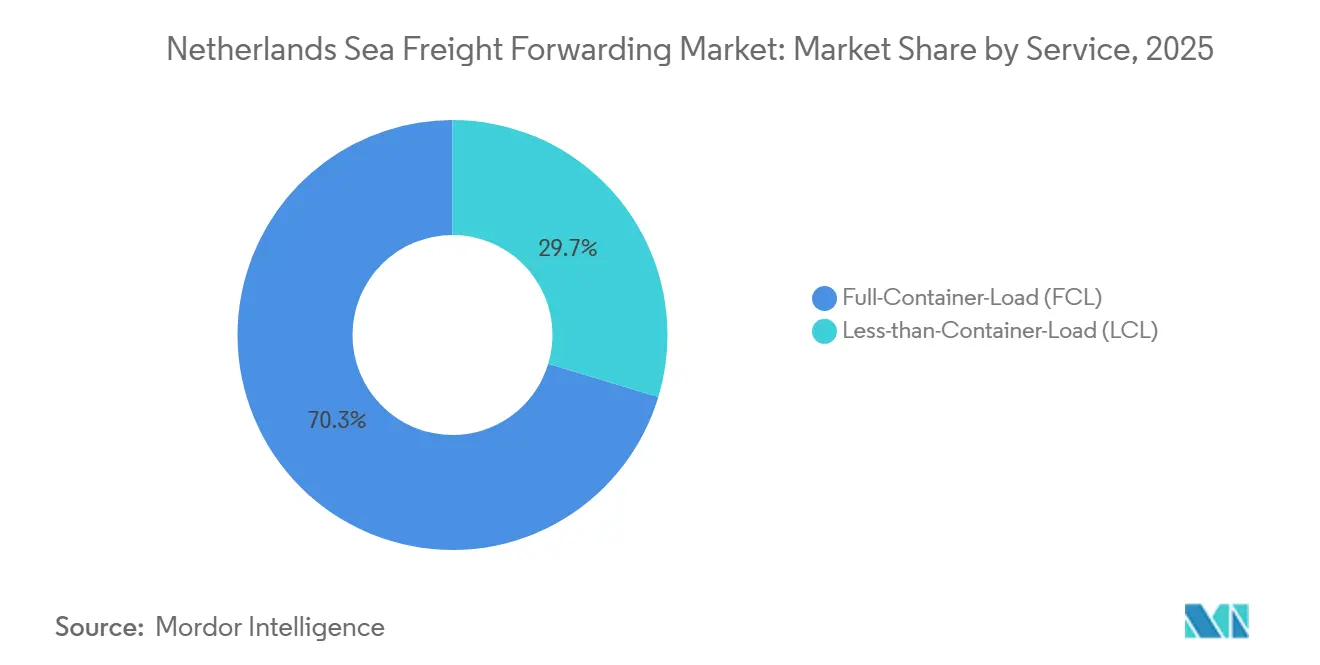

- Par service, le chargement complet de conteneur (FCL) a capté 70,34 % de la part du marché du fret maritime en transit aux Pays-Bas en 2025 ; le chargement partiel de conteneur (LCL) progresse à un CAGR de 7,35 % jusqu'en 2031.

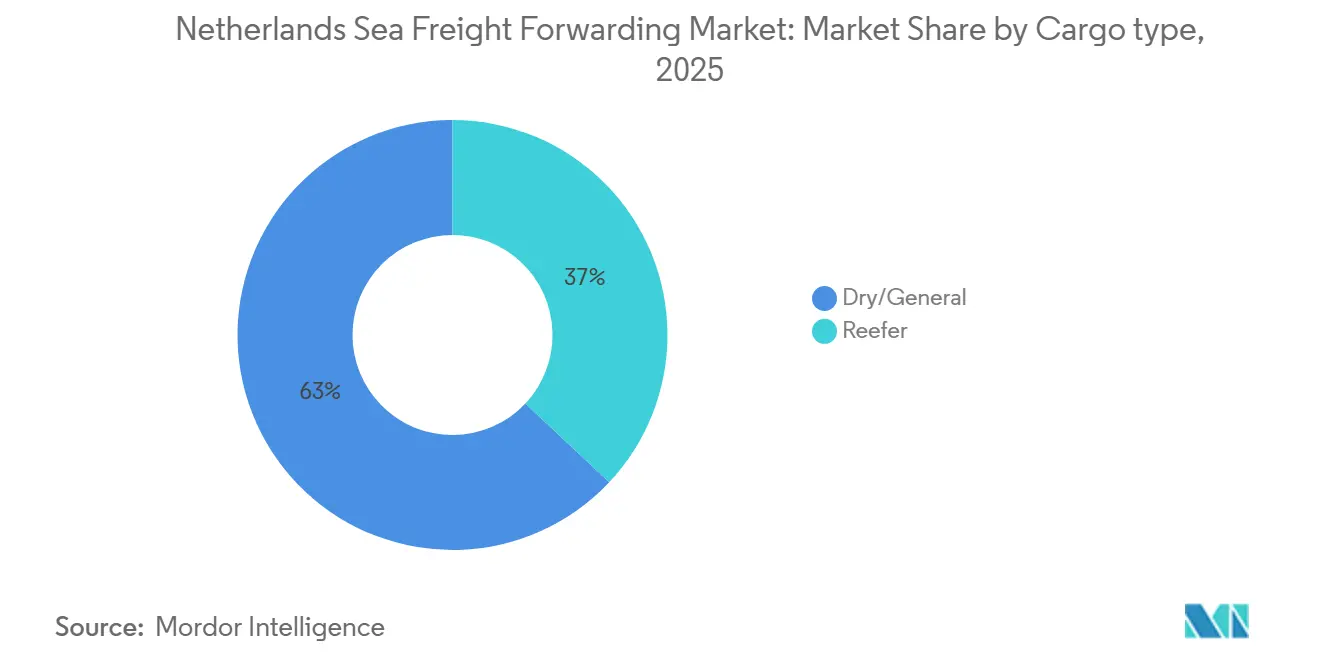

- Par type de cargaison, les expéditions réfrigérées se développent à un CAGR de 8,54 %, le plus élevé de toutes les catégories, même si la cargaison sèche a conservé 63 % de la taille du marché du fret maritime en transit aux Pays-Bas en 2025.

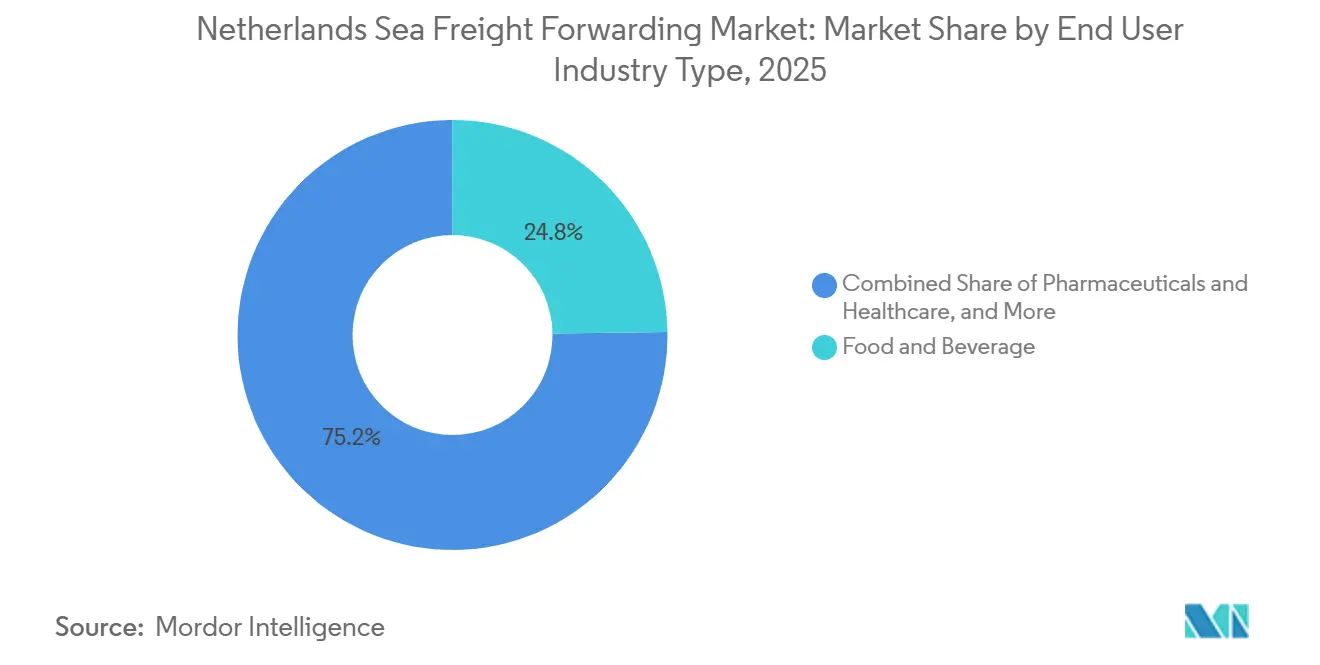

- Par utilisateur final, l'alimentation et les boissons représentaient 24,77 % de la part du marché du fret maritime en transit aux Pays-Bas en 2025, tandis que les produits pharmaceutiques et les soins de santé devraient croître à un CAGR de 9,17 % jusqu'en 2031.

- Par région, la région Ouest représentait 70,1 % de la taille du marché du fret maritime en transit aux Pays-Bas en 2025, tandis que la région Est a affiché le CAGR le plus rapide de 6,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du fret maritime en transit aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance soutenue du débit de conteneurs au port de Rotterdam | +0.8% | Ouest (hub de Rotterdam), répercussions sur le Nord et le Sud via barge/rail | Moyen terme (2-4 ans) |

| Position de porte d'entrée et connectivité supérieure des lignes maritimes | +0.9% | Ouest (Rotterdam, Amsterdam), portée nationale vers l'arrière-pays | Long terme (≥ 4 ans) |

| Hausse des volumes d'importation portée par le commerce électronique | +1.1% | National, concentré dans l'Ouest et le Sud (Randstad, Brabant) | Court terme (≤ 2 ans) |

| Plateformes numériques de fret facilitant l'accès des PME | +0.6% | National, adoption précoce dans les clusters logistiques de l'Ouest et de l'Est | Moyen terme (2-4 ans) |

| Incitations aux corridors verts pour les navires à faibles émissions | +0.5% | Ouest (Rotterdam-Singapour GDSC), extension aux routes de la mer du Nord | Long terme (≥ 4 ans) |

| Intégrations étendues des voies navigables intérieures et du rail | +0.7% | Ouest et Est (Rhin-Meuse-Escaut, rail Betuweroute), transfrontalier Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue du débit de conteneurs au port de Rotterdam

En 2025, Rotterdam a traité 14,2 millions d'EVP, marquant une augmentation de 3,1 % par rapport à l'année précédente. Cette hausse s'est produite même si le tonnage total a légèrement reculé de 0,2 %, soulignant un glissement vers des cargaisons plus légères à plus haute valeur ajoutée et une augmentation du repositionnement de conteneurs vides. Malgré un ralentissement de la production manufacturière européenne, les volumes du premier trimestre 2026 sont restés stables, soulignant la robustesse de cette porte d'entrée. La situation géographique stratégique de Rotterdam et sa capacité d'adaptation aux dynamiques changeantes des cargaisons ont encore consolidé sa position de hub critique dans le réseau mondial du fret maritime. L'accent mis par le port sur l'efficacité et l'innovation continue d'attirer des volumes significatifs, même dans des conditions de marché difficiles. Par ailleurs, les investissements de Rotterdam dans la numérisation et les initiatives de développement durable ont amélioré son efficacité opérationnelle, en faisant un choix privilégié pour les chargeurs mondiaux. Ces facteurs contribuent collectivement à la résilience du port et à sa capacité à maintenir un avantage concurrentiel sur le marché.

Les extensions de terminaux à Maasvlakte II et au Rotterdam World Gateway sont prévues pour augmenter la capacité de 4,5 millions d'EVP supplémentaires d'ici fin 2026. Ces améliorations permettront non seulement d'accueillir des navires de très grande taille, mais aussi d'atténuer les perturbations de planification liées aux événements dans le canal de Suez ou en mer Rouge. La capacité accrue offrira également une plus grande flexibilité pour gérer les fluctuations des volumes commerciaux, garantissant des opérations plus fluides. Grâce à ces améliorations, le secteur du fret maritime en transit aux Pays-Bas peut maintenir sa ponctualité, même lors du reroutage des services via le cap de Bonne-Espérance. La combinaison d'une capacité physique accrue et de l'automatisation a conduit à une productivité accrue des grues et à une réduction des temps de séjour, préservant les marges des transitaires face à la hausse des pressions tarifaires. Ces développements garantissent que Rotterdam reste compétitif et bien équipé pour gérer la croissance future des volumes du commerce mondial, renforçant son rôle d'acteur clé dans le paysage logistique international[1]"Indice de connectivité du transport maritime de ligne." 2026, Conférence des Nations Unies sur le commerce et le développement (CNUCED), unctad.org.

Position de porte d'entrée et connectivité supérieure des lignes maritimes

Rotterdam, qui bénéficie d'escales denses sur les lignes principales et de services feeder quasi-quotidiens vers la Scandinavie, la Baltique et le Royaume-Uni, figure fièrement parmi les cinq premiers mondiaux de l'Indice de connectivité du transport maritime de ligne de la CNUCED. Actuellement, 34 % des conteneurs sont acheminés vers l'intérieur des terres par barge, et grâce au corridor ferroviaire Betuweroute, la Ruhr allemande n'est qu'à moins de 4 heures. Cette connectivité étendue permet aux transitaires de proposer des solutions à porte d'entrée unique, assurant une distribution efficace dans le Nord-Ouest et l'Europe centrale en deux jours. L'infrastructure du port soutient l'intégration transparente de divers modes de transport, renforçant son rôle de hub logistique critique dans la région. De plus, la capacité de Rotterdam à gérer des volumes de cargaisons élevés tout en maintenant son efficacité consolide davantage sa position d'acteur clé dans le commerce mondial. La situation géographique stratégique et les installations avancées du port en font un choix privilégié pour les chargeurs et les transitaires.

DSV a établi un hub de consolidation de 200 000 m² à Rotterdam-Heijplaat, intégrant de manière transparente les services maritimes, ferroviaires et routiers. Cette installation stratégique rationalise non seulement les étapes de transbordement, mais renforce également la domination de la région Ouest en tant que puissance logistique. La conception du hub réduit les temps de manutention et optimise les opérations de la chaîne d'approvisionnement, offrant des économies significatives en termes de coûts et de délais pour les entreprises. De plus, la connectivité supérieure de Rotterdam agit comme un tampon pour les chargeurs face aux changements de routes géopolitiques. La fréquence élevée des rotations de navires permet des changements rapides de cargaisons, minimisant les retards et garantissant la fiabilité dans les chaînes d'approvisionnement mondiales. À mesure que les dynamiques du commerce mondial évoluent, l'adaptabilité et la robustesse de l'infrastructure de Rotterdam continuent de le positionner comme une pierre angulaire de la logistique internationale[2]"Transport maritime et autres transports.", Conférence des Nations Unies sur le commerce et le développement (CNUCED), unctadstat.unctad.org.

Hausse des volumes d'importation portée par le commerce électronique

En 2025, les importations orientées vers les consommateurs ont atteint un montant notable de 68,7 milliards USD, portées par des plateformes de Chine et d'Asie du Sud-Est acheminant de l'électronique, des vêtements et des articles ménagers vers les centres de distribution néerlandais. Les exportations chinoises ont enregistré une hausse de 5 % des volumes d'appareils électriques et électroménagers, tandis que les aliments conditionnés ont bondi de 19 %. Ce changement a contraint les transitaires à s'adapter, en gérant des expéditions plus petites et plus fréquentes, une tendance qui favorise les services de chargement partiel de conteneur (LCL). La demande croissante de biens de consommation souligne la nécessité de solutions efficaces de chaîne d'approvisionnement pour répondre à la demande du marché. Par ailleurs, la montée en puissance des services LCL indique un changement dans les stratégies logistiques pour s'adapter à l'évolution des préférences des consommateurs et au besoin de délais de livraison plus rapides. PortBase a traité plus d'un million de déclarations préalables à l'arrivée en 2025, réduisant avec succès les temps de séjour en terminal pour les cargaisons conformes à moins de 24 heures.

Après avoir enregistré une nouvelle absorption de 3,8 millions de m², les loyers de la logistique urbaine ont bondi de 12 % pour atteindre 125 EUR par m² (145,3 USD par m²). Cette hausse souligne l'intense concurrence pour les nœuds du dernier kilomètre, en particulier ceux équipés pour gérer les pics saisonniers. La hausse des loyers de la logistique urbaine reflète le rôle critique des installations stratégiquement situées dans le soutien à la croissance du commerce électronique et du commerce de détail. À mesure que la demande d'infrastructures de livraison du dernier kilomètre augmente, les entreprises privilégient les investissements dans les hubs logistiques urbains pour améliorer l'efficacité opérationnelle. Ces hubs deviennent essentiels pour gérer les volumes de pointe saisonniers et garantir des livraisons dans les délais, stimulant davantage la concurrence sur le marché de l'immobilier logistique.

Plateformes numériques de fret facilitant l'accès des PME

Les PME peuvent désormais dédouaner leurs marchandises, réserver des créneaux de camions et suivre les conteneurs en temps réel sans avoir besoin de spécialistes internes, grâce à des plateformes telles que PortBase, Nextlogic et des portails tiers. Une étude SmartPort a révélé une amélioration de 20 à 30 % des livraisons complètes dans les délais et une réduction de 30 à 40 % de la charge de travail du service client après la mise en œuvre d'outils de visibilité. La transparence des tarifs au comptant réduit l'asymétrie d'information, intensifiant la concurrence par les prix sur les corridors FCL banalisés. Ces avancées remodèlent les efficacités opérationnelles des PME, leur permettant de concurrencer plus efficacement sur les marchés mondiaux. De plus, l'accès aux données en temps réel permet aux PME de prendre des décisions éclairées, réduisant les goulots d'étranglement opérationnels et améliorant les performances globales de la chaîne d'approvisionnement.

La technologie blockchain a accéléré les processus de connaissement, réduisant les cycles documentaires de plusieurs jours à quelques heures, tout en atténuant la fraude dans les secteurs pharmaceutique et électronique. Cependant, des lacunes dans l'adoption persistent car les systèmes ERP hérités manquent d'API ouvertes, entravant une intégration transparente. Malgré ces défis, les portails en marque blanche des transitaires comblent avec succès cette lacune et favorisent une fidélité plus profonde parmi les PME. Ces portails répondent non seulement aux limitations technologiques, mais améliorent également l'expérience utilisateur globale, garantissant que les PME peuvent exploiter les outils numériques pour optimiser leurs opérations de chaîne d'approvisionnement. De plus, l'intégration de ces outils favorise un glissement vers des pratiques commerciales plus transparentes et efficaces, bénéficiant en fin de compte aux PME et à leurs clients.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion portuaire et goulots d'étranglement de capacité | -0.6% | Ouest (terminaux de Rotterdam), répercussions de retards sur le Nord et le Sud | Court terme (≤ 2 ans) |

| Volatilité géopolitique et fluctuations du prix du soute | -0.4% | National (toutes les régions affectées par les surcharges carburant et les déviations de routes) | Court terme (≤ 2 ans) |

| Charge de conformité douanière/code SH de l'UE plus stricte | -0.3% | National, concentré aux points d'entrée de l'Ouest (Rotterdam) et du Nord (Amsterdam) | Moyen terme (2-4 ans) |

| Coûts liés au déséquilibre des conteneurs vides | -0.5% | Ouest (hub de repositionnement de Rotterdam), flux transfrontaliers vers l'Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire et goulots d'étranglement de capacité

Aux heures de pointe à Rotterdam, des retards routiniers d'une heure aux portiques peuvent survenir. Ces retards découlent de problèmes tels que le regroupement aux postes à quai, la rareté des créneaux de camions et la puissance réseau limitée pour l'électrification des grues. Avec 60 % des mouvements vers l'arrière-pays encore dépendants du transport routier, tout retour depuis le rail ou la barge aggrave les files d'attente dans les cours. La dépendance au transport routier continue de peser sur l'efficacité opérationnelle du port, en particulier pendant les périodes de pointe où la congestion est à son maximum. De plus, le manque de créneaux de camions suffisants aggrave les goulots d'étranglement, créant des retards qui se répercutent tout au long de la chaîne d'approvisionnement. Ces défis soulignent la nécessité d'ajustements opérationnels immédiats pour atténuer les perturbations.

Par ailleurs, la congestion du réseau électrique entrave le déploiement de l'alimentation à quai et gonfle les factures d'énergie logistique, dépassant les coûts des ports voisins. Cette situation a conduit certains chargeurs à réacheminer leurs cargaisons vers Anvers ou Hambourg à la recherche d'alternatives plus rentables. Bien que la phase 2 de Maasvlakte II soit prévue pour introduire une capacité supplémentaire de 2,5 millions d'EVP d'ici 2026, un soulagement à long terme dépend de réformes des permis d'azote et de mises à niveau complètes du réseau électrique. Sans ces améliorations critiques, Rotterdam risque de perdre son avantage concurrentiel dans la région. La capacité du port à s'adapter à ces défis déterminera sa position en tant que hub logistique de premier plan en Europe[3]"Le port de Rotterdam en pleine transition en 2023 (extension RWG)." 2023, Autorité portuaire de Rotterdam, portofrotterdam.com.

Volatilité géopolitique et fluctuations du prix du soute

En 2025 et début 2026, des attaques en mer Rouge ont contraint de nombreuses routes maritimes Asie-Europe à se dérouter via le cap de Bonne-Espérance. Ce détour a prolongé les voyages de jusqu'à deux semaines, resserrant l'offre de navires. En conséquence, les tarifs au comptant ont bondi et des surcharges carburant d'urgence ont été mises en place. Les perturbations ont considérablement impacté les calendriers d'expédition, créant des retards et augmentant les coûts opérationnels pour les transitaires. Ces défis ont encore mis à rude épreuve le marché du transport maritime déjà volatile, laissant les parties prenantes aux prises avec des incertitudes accrues. Le reroutage a également allongé les temps de transit, perturbant les chaînes d'approvisionnement et forçant les entreprises à explorer des solutions alternatives pour respecter leurs engagements de livraison.

Le prix du fioul à très faible teneur en soufre a fluctué entre 400 et 650 USD par tonne. De plus, les quotas du système d'échange de quotas d'émission de l'UE ont contribué 60 à 90 EUR (69,7 à 104,6 USD) supplémentaires par tonne de CO₂. Cela signifiait que les surcharges carbone pouvaient atteindre jusqu'à 30 % de la facture totale de soute. Les transitaires aux Pays-Bas, opérant avec une couverture minimale, ont trouvé difficile de naviguer dans cette volatilité dans le cadre de leurs contrats à prix fixe, entraînant une compression de la rentabilité sur le marché du fret maritime en transit. La combinaison de la hausse des coûts de carburant et des surcharges carbone a créé une charge financière significative, forçant les entreprises à réévaluer leurs stratégies de tarification et leurs efficacités opérationnelles. De nombreux transitaires ont également eu du mal à répercuter ces coûts supplémentaires sur leurs clients, comprimant davantage les marges et intensifiant la concurrence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le LCL progresse à mesure que le commerce électronique fragmente les tailles d'expédition

Le chargement complet de conteneur a capté 70,34 % de la part du marché du fret maritime en transit aux Pays-Bas en 2025, ancré par des poids lourds en volume dans les produits chimiques, l'agroalimentaire et l'automobile. Les escales directes hebdomadaires vers Shanghai, Ningbo et Singapour maintiennent les transits FCL porte-à-porte prévisibles, tandis que la part de 34 % des barges réduit les coûts de pré-acheminement vers l'intérieur de l'Europe. Pourtant, la surcapacité structurelle des navires, en hausse de 17,7 % entre 2023 et 2025, plafonne les tarifs FCL au comptant et réduit les marges une fois que les primes géopolitiques s'estompent.

Le chargement partiel de conteneur a progressé de 7,35 % annuellement et est en bonne voie pour continuer à surpasser le marché global du fret maritime en transit aux Pays-Bas jusqu'en 2031, à mesure que les PME associent la commodité de la réservation numérique à la montée en flèche des ventes transfrontalières. Les enchères de créneaux en temps réel et les hubs de tri automatisés à Rotterdam-Heijplaat et Moerdijk réduisent les temps de manutention LCL jusqu'à deux jours. Les services annexes, tels que le réétiquetage, les contrôles qualité et la gestion des retours, augmentent les revenus unitaires et protègent partiellement les consolidateurs de l'érosion des prix sur les lignes principales[4]"Le débit du port de Rotterdam affiche un léger recul.", Autorité portuaire de Rotterdam, portofrotterdam.com.

Par type de cargaison : la montée en puissance du réfrigéré portée par les investissements dans la chaîne du froid pharmaceutique

La cargaison sèche représente encore 63 % de la part du marché du fret maritime en transit aux Pays-Bas en 2025, mais les volumes réfrigérés progressent à un CAGR de 8,54 % grâce aux flux pharmaceutiques et de produits frais. L'entrepôt frigorifique de 35 000 m² de Maersk à Maasvlakte regroupe 34 000 positions de palettes sous un même toit, intègre un poste d'inspection vétérinaire aux frontières en interne et fonctionne à l'énergie solaire en toiture, établissant un nouveau référentiel en matière de coûts et de conformité.

Les produits pharmaceutiques nécessitent des contrôles de bonnes pratiques de distribution plus stricts, une surveillance continue et des équipements validés, poussant les transitaires à sécuriser des sites certifiés CEIV-Pharma ou TAPA-A, tels que le complexe de GEODIS à Schiphol-Rijk. Le marché du fret maritime en transit aux Pays-Bas pour la cargaison réfrigérée bénéficiera de l'essor des navires à double carburant au méthanol et des remises sur l'alimentation à quai, permettant aux chargeurs de réduire leurs émissions de portée 3 dans les chaînes d'approvisionnement à température contrôlée.

Par secteur d'utilisateur final : le pharmaceutique dépasse l'alimentaire à mesure que les exigences de conformité se renforcent

L'alimentation et les boissons représentaient 24,77 % de la part du marché du fret maritime en transit aux Pays-Bas en 2025, reflétant la base d'exportation agroalimentaire nationale de 49 milliards EUR (56,8 milliards USD) et son rôle central dans la distribution alimentaire de l'UE. La hausse des prix du cacao a stimulé les importations en vrac pour les transformateurs néerlandais, mais la hausse des tarifs énergétiques érode la compétitivité des entrepôts frigorifiques à forte consommation d'énergie.

La cargaison pharmaceutique et de soins de santé, bien que plus modeste aujourd'hui, devrait croître à un CAGR de 9,17 % d'ici 2031, ce qui en fait le groupe d'utilisateurs à la croissance la plus rapide au sein du marché du fret maritime en transit aux Pays-Bas. Les lancements de biosimilaires, le vieillissement démographique et l'application stricte des bonnes pratiques de distribution stimulent la demande de chaîne du froid qualifiée, de visibilité de bout en bout et de comptabilité carbone. Les transitaires proposant des corridors validés à 2-8 °C et 15-25 °C, ainsi que le stockage sous douane, obtiennent des rendements premium qui atténuent la compression des taux de base dans les échanges banalisés.

Analyse géographique

Les Pays-Bas occidentaux, ancrés par Rotterdam et Amsterdam, représentaient 70,1 % du marché du fret maritime en transit aux Pays-Bas en 2025, portés par 14,2 millions d'EVP de débit de conteneurs, une fréquence supérieure des lignes maritimes et la plus haute densité de chaîne du froid. Les extensions de Maasvlakte II portent la capacité au-dessus de 10 millions d'EVP d'ici fin 2026, préservant la fiabilité des horaires lorsque des événements sécuritaires détournent les navires de Suez vers le cap. Cependant, les goulots d'étranglement du réseau électrique, les plafonds d'azote et les loyers logistiques records constituent des contraintes à moyen terme susceptibles de tempérer les gains de parts.

La région Est connaît la croissance la plus rapide avec un CAGR de 6,81 %, portée par des parcs logistiques proches des frontières allemandes et des liaisons ferroviaires directes via la Betuweroute qui acheminent les importations asiatiques vers l'Europe centrale sans arrêts douaniers. Des promoteurs d'entrepôts tels que Logicor et Mapletree ont livré plus de 70 000 m² de nouveaux stocks en 2025-2026, offrant aux transitaires un stockage de proximité qui réduit le kilométrage des transports longue distance. Le campus d'ASML à Veldhoven achemine également des équipements de semi-conducteurs à haute valeur ajoutée via des portes d'entrée spécialisées de la région Est, augmentant la demande d'installations sécurisées et à climat stable.

La région Sud tire parti de la base manufacturière du Brabant et de stratégies à double porte d'entrée via le port voisin d'Anvers, bien que la capacité des terminaux en eau profonde reste limitée. Le Nord, qui abrite l'aéroport de Schiphol, joue un rôle critique dans la logistique multimodale pharmaceutique et des fleurs coupées, mais ne capte qu'une modeste part du fret maritime en raison du tirant d'eau plus faible d'Amsterdam. Dans toutes les zones, un écart importation-exportation de 1,47 million d'EVP impose un repositionnement coûteux de conteneurs vides qui érode les marges des transitaires, en particulier en dehors des corridors Ouest équilibrés.

Paysage concurrentiel

Les intégrateurs mondiaux Kuehne+Nagel, DHL, DSV, Maersk et CMA CGM contrôlent environ 55 à 60 % de la capacité disponible, mais une longue traîne de spécialistes prospère là où les économies d'échelle diminuent. Le rachat anticipé de DB Schenker par DSV a consolidé 200 000 m² d'entreposage néerlandais, élevant les barrières à l'entrée pour les concurrents plus petits et renforçant la focalisation du marché du fret maritime en transit aux Pays-Bas sur les nœuds multimodaux. Le positionnement vertical de Maersk sur la chaîne du froid, lancé en février 2025, illustre comment le contrôle de bout en bout protège les marges et approfondit la fidélisation des clients pour les chargeurs de produits périssables et pharmaceutiques.

Les écosystèmes numériques remodèlent également la rivalité. PortBase et Nextlogic démocratisent l'accès aux créneaux et réduisent la paperasserie, érodant les avantages relationnels des acteurs établis et comprimant les tarifs FCL. Pour se différencier, de nombreux transitaires de niveau intermédiaire se tournent vers les matières dangereuses, les cargaisons de projet ou les services de conseil en alimentation à quai qui commandent des primes de frais. La participation partielle de Samskip dans le terminal Matrans renforce son réseau feeder de cabotage, tandis que Broekman Logistics développe l'entreposage chimique pour remporter des contrats conformes aux bonnes pratiques de distribution.

Les espaces blancs émergents se trouvent dans la décarbonisation et la logistique inverse. Le bond sixfold de Rotterdam dans les soutages de bio-GNL et les 35 points d'alimentation à quai planifiés permettent aux transitaires de concevoir des corridors bas carbone vérifiés qui répondent aux mandats de portée 3 pour des exportateurs tels qu'ASML. Dans le même temps, les taux élevés de réutilisation des modules de semi-conducteurs invitent à une logistique circulaire spécialisée capable de gérer l'inspection, la réparation et les retours à température contrôlée.

Leaders du secteur du fret maritime en transit aux Pays-Bas

CMA CGM Group (Including CEVA Logistics)

Expeditors International of Washington, Inc.

Kuehne+Nagel

DHL Group

DSV A/S (Including DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : WPU a dévoilé une usine de recyclage chimique de 80 000 tonnes par an co-implantée avec la raffinerie de Vitol à Rotterdam, intégrant 20 000 m³ de stockage Vopak pour l'huile de pyrolyse.

- Mars 2026 : Le port de Rotterdam a activé la phase 2 de Maasvlakte 2, ajoutant 2,5 millions d'EVP de capacité et 150 hectares de terrain industriel.

- Mars 2026 : Mapletree a ouvert une installation logistique de 30 817 m² à Oosterhout pour soutenir la distribution ferroviaire et fluviale vers l'Europe centrale.

- Décembre 2025 : DSV a finalisé la consolidation de ses opérations néerlandaises à Rotterdam-Heijplaat et Moerdijk, totalisant 198 300 m² d'entrepôts.

Périmètre du rapport sur le marché du fret maritime en transit aux Pays-Bas

| Chargement complet de conteneur (FCL) |

| Chargement partiel de conteneur (LCL) |

| Cargaison sèche/générale |

| Réfrigéré |

| Électronique et semi-conducteurs |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Commerce de détail et commerce électronique |

| Autres |

| Ouest |

| Nord |

| Est |

| Sud |

| Par service | Chargement complet de conteneur (FCL) |

| Chargement partiel de conteneur (LCL) | |

| Par type de cargaison | Cargaison sèche/générale |

| Réfrigéré | |

| Par secteur d'utilisateur final | Électronique et semi-conducteurs |

| Produits chimiques et pétrochimiques | |

| Alimentation et boissons | |

| Produits pharmaceutiques et soins de santé | |

| Commerce de détail et commerce électronique | |

| Autres | |

| Par région | Ouest |

| Nord | |

| Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du fret maritime en transit aux Pays-Bas d'ici 2031 ?

Il devrait atteindre 5,09 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,63 % de 2026 à 2031.

Quelle région domine l'activité de transit du fret maritime néerlandais ?

La région Ouest, ancrée par Rotterdam et Amsterdam, détenait 70,1 % des revenus de 2025 et reste la principale porte d'entrée pour les services de lignes maritimes mondiales.

Quel segment de service connaît la croissance la plus rapide ?

Le transit en chargement partiel de conteneur se développe à un CAGR de 7,35 % jusqu'en 2031, à mesure que le commerce électronique fragmente les tailles d'expédition.

Pourquoi la logistique pharmaceutique gagne-t-elle des parts dans le transit néerlandais ?

Des règles de bonnes pratiques de distribution plus strictes et de nouvelles installations de chaîne du froid stimulent un CAGR de 9,17 % pour les expéditions pharmaceutiques et de soins de santé jusqu'en 2031.

Comment les règles de durabilité affectent-elles les transitaires ?

La tarification carbone du système d'échange de quotas d'émission de l'UE, les plafonds d'intensité de Fuel EU Maritime et les incitations aux corridors verts poussent les transitaires à s'associer avec des transporteurs déployant des navires à double carburant ou au bio-GNL et à adopter l'alimentation à quai à Rotterdam.

Dernière mise à jour de la page le: