Taille et part du marché du co-living aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.11 Milliards de dollars |

| Taille du Marché (2026) | 0.12 Milliards de dollars |

| Taille du Marché (2031) | 0.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

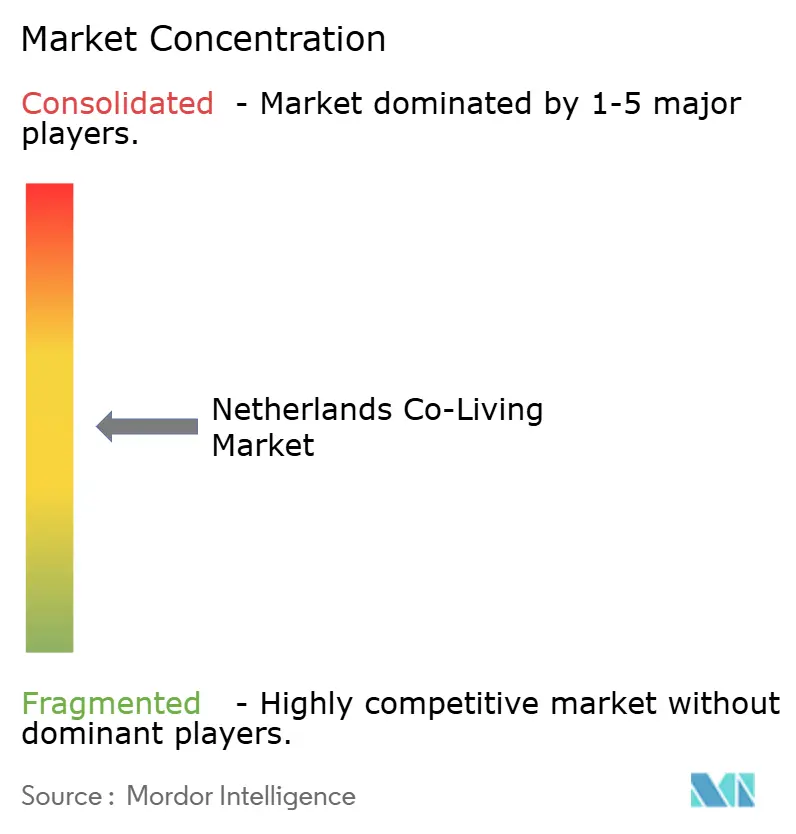

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du co-living aux Pays-Bas par Mordor Intelligence

La taille du marché du co-living aux Pays-Bas devrait passer de 0,11 milliard USD en 2025 et 0,12 milliard USD en 2026 à 0,24 milliard USD d'ici 2031, enregistrant un CAGR de 14,87 % entre 2026 et 2031.

Le marché du co-living aux Pays-Bas est en expansion en raison du déficit de logements important qui persiste dans le pays, ce qui maintient des conditions d'occupation favorables dans les grandes villes. La pénurie de logements s'élevait à 396 000 logements en 2025, tandis que seulement 69 000 logements neufs ont été livrés cette année-là, contre l'objectif gouvernemental de 100 000 logements par an. Le parlement néerlandais a également reçu une prévision indiquant que 702 100 logements sont nécessaires entre 2025 et 2030 pour absorber la formation des ménages, réduire la pénurie et remplacer les logements programmés pour démolition. Le marché du co-living aux Pays-Bas bénéficie également du soutien de capitaux institutionnels, avec d'importants engagements d'ABP via Greystar et Rockfield liés à la livraison de nouveaux logements locatifs et étudiants. La croissance reste soumise à des pressions liées à la réglementation des loyers, à des règles de conformité plus strictes et à un environnement d'obtention de permis qui demeure lent dans certaines parties du pays.

Principaux enseignements du rapport

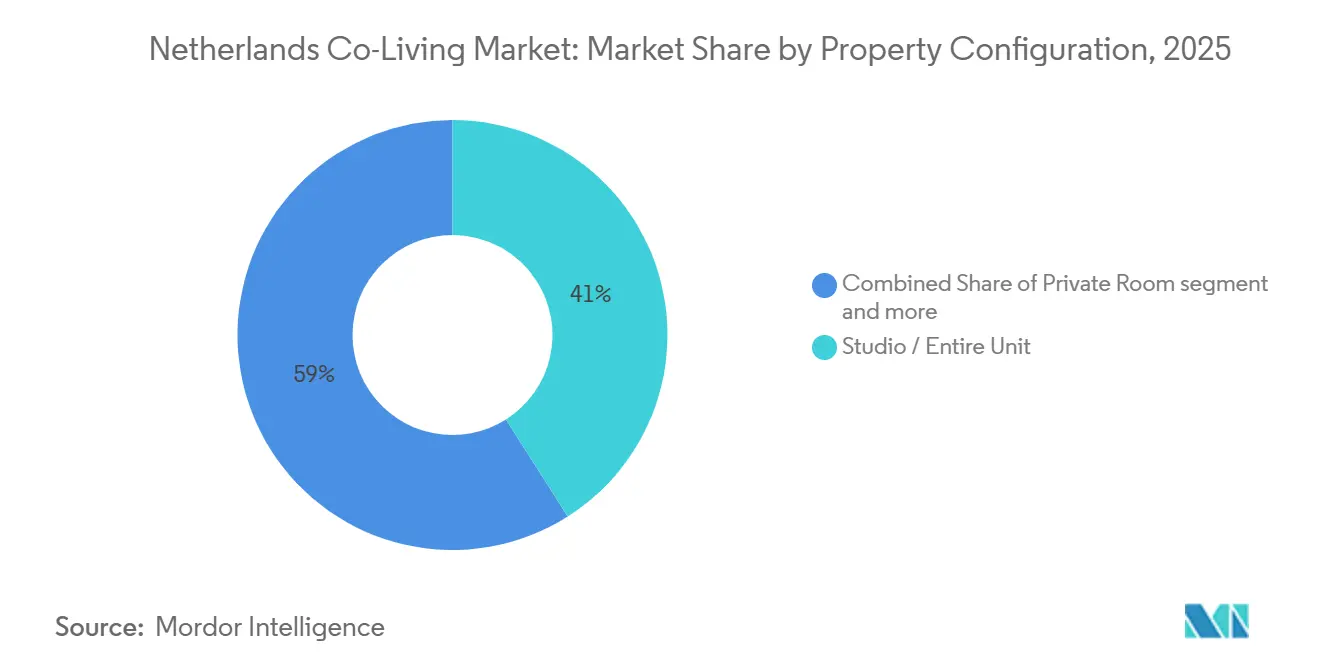

- Par configuration de propriété, les studios / unités entières représentaient 41 % de la part du marché du co-living aux Pays-Bas en 2025, tandis que les chambres partagées devraient progresser à un CAGR de 15,50 % jusqu'en 2031.

- Par modèle commercial, le bail principal allégé en capital / arbitrage de bail représentait 51 % de la taille du marché du co-living aux Pays-Bas en 2025, tandis que l'accord de gestion allégé en capital a enregistré le CAGR projeté le plus élevé de 16,4 % jusqu'en 2031.

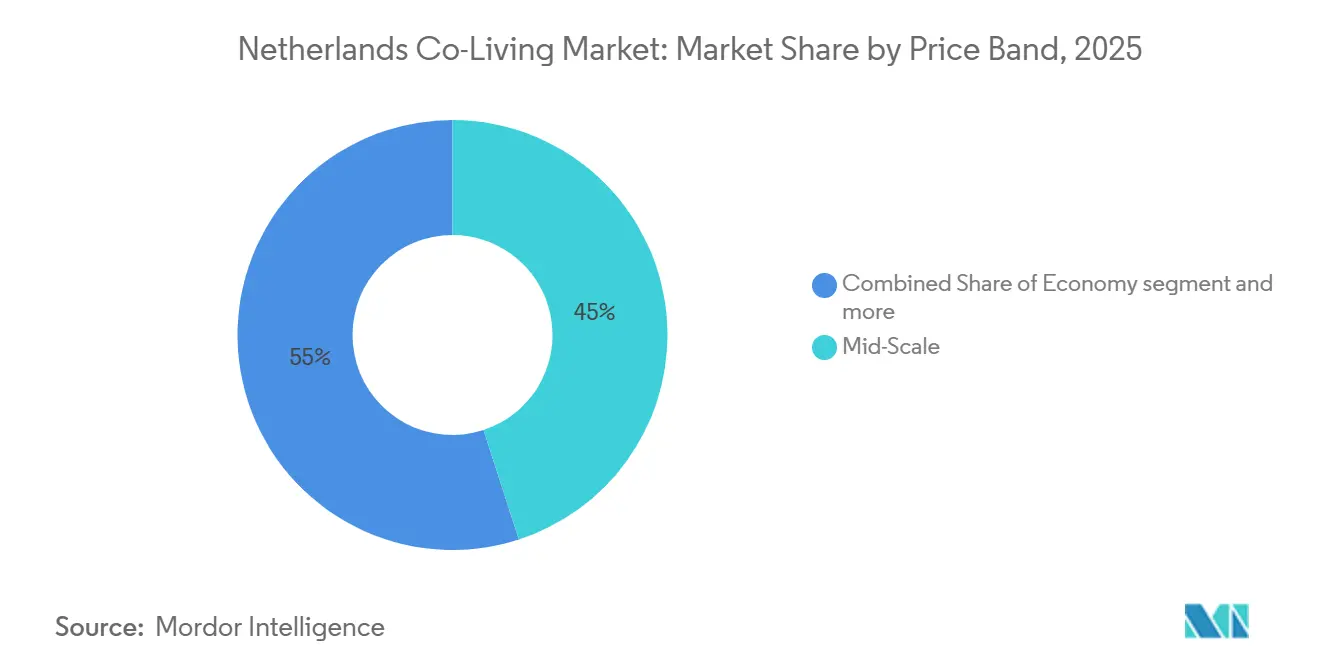

- Par gamme de prix, le milieu de gamme représentait 45 % du chiffre d'affaires en 2025, tandis que le premium / luxe progresse à un CAGR de 15,9 % jusqu'en 2031.

- Par utilisateur final, les professionnels actifs représentaient 55 % du chiffre d'affaires en 2025, tandis que les étudiants devraient croître au rythme le plus rapide de 15,98 % jusqu'en 2031.

- Par ville, Amsterdam représentait 34 % du chiffre d'affaires en 2025, tandis qu'Eindhoven devrait progresser à un CAGR de 17,00 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du co-living aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une pénurie urbaine sévère de logements stimule la demande de co-living | +4.2% | National, aiguë à Amsterdam, Utrecht et Rotterdam | Court terme (≤ 2 ans) |

| Des loyers urbains élevés accroissent la demande de logements partagés abordables | +2.8% | Cœur d'Amsterdam, Rotterdam, Utrecht, avec répercussions sur Eindhoven | Court terme (≤ 2 ans) |

| Un afflux important d'étudiants et de professionnels internationaux élargit le taux d'occupation | +2.5% | Amsterdam, Eindhoven, Rotterdam, Utrecht | Moyen terme (2-4 ans) |

| La préférence pour un mode de vie flexible et sans engagement fort stimule l'adoption du marché | +1.8% | National, centres urbains | Moyen terme (2-4 ans) |

| L'expansion des développements build-to-rent crée des opportunités de co-living | +1.5% | Amsterdam, Utrecht, Leiden, La Haye | Moyen terme (2-4 ans) |

| L'acceptation croissante du logement orienté vers la communauté soutient la croissance du marché | +1.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une pénurie urbaine sévère de logements stimule la demande de co-living

Le marché du co-living aux Pays-Bas est façonné par une pénurie de logements qui a persisté et s'est aggravée dans les centres urbains. La pénurie a atteint 396 000 logements en 2025, soit 4,8 % du parc national de logements, tandis que les nouvelles livraisons sont restées bien en deçà de l'objectif national déclaré[1]CBS (Statistics Netherlands), "La croissance du parc de logements ralentit pour la troisième année consécutive," CBS, cbs.nl. Le moniteur parlementaire du logement a également montré que 702 100 logements sont nécessaires entre 2025 et 2030 pour répondre à la croissance des ménages, réduire le retard et remplacer le parc obsolète. Cet écart d'offre maintient la pression sur les circuits locatifs conventionnels et soutient une demande stable de logements partagés meublés et gérés professionnellement. Le marché du co-living aux Pays-Bas en bénéficie car il peut servir des locataires qui ont besoin de rapidité, de flexibilité et d'un processus d'intégration plus simple que celui que le marché locatif traditionnel offre souvent. Cela rend le soutien à l'occupation moins dépendant du sentiment des consommateurs à court terme et davantage tributaire du déséquilibre structurel du marché du logement.

Des loyers urbains élevés accroissent la demande de logements partagés abordables

Les loyers élevés dans les villes néerlandaises continuent de pousser un plus grand nombre de locataires vers des formats de logement partagé et groupé. Ce changement ne concerne pas uniquement la réduction du loyer affiché, car de nombreux produits de co-living combinent également les charges, l'ameublement, l'accès à Internet et les services des espaces communs en un seul paiement mensuel. Cette structure groupée facilite la planification des coûts pour les étudiants, les jeunes actifs et les nouveaux arrivants internationaux qui ne souhaitent pas supporter les frais d'installation d'un logement standard non meublé. Elle aide également les opérateurs à positionner le logement partagé comme une option de valeur pratique plutôt que comme un produit de niche. À mesure que la réglementation resserre le segment locatif intermédiaire, certains propriétaires privés peuvent réduire leur activité ou réinvestir de manière sélective, ce qui peut renforcer l'attrait des formats gérés avec des normes de service plus claires. Le marché du co-living aux Pays-Bas bénéficie ainsi d'une base de demande plus large qui inclut désormais des locataires motivés autant par la prévisibilité que par le prix.

Un afflux important d'étudiants et de professionnels internationaux élargit le taux d'occupation

Le marché du co-living aux Pays-Bas continue de bénéficier du soutien de populations étudiantes et professionnelles mobiles qui ont besoin d'un logement rapidement après leur arrivée. Les étudiants internationaux restent un vivier de demande essentiel car ils ont souvent besoin d'un processus de location en anglais, de délais de recherche plus courts et d'un accès plus structuré à des logements meublés. Le programme de logements réservés de l'Université d'Utrecht démontre que les universités travaillent déjà avec des partenaires de logement tels que SSH, Xior et Plaza pour orienter la demande vers des prestataires gérés. Les grands employeurs et les pôles technologiques soutiennent également la demande du personnel de projet, des employés relocalisés et des professionnels en mission à moyen terme. Ce groupe valorise la flexibilité, des unités prêtes à l'emploi et un processus d'emménagement plus fluide davantage que la sécurité d'un bail long lors de la première phase de relocalisation. Cette combinaison soutient un taux d'occupation tout au long de l'année et aide le marché du co-living aux Pays-Bas à maintenir une demande stable au-delà du calendrier académique.

La préférence pour un mode de vie flexible et sans engagement fort stimule l'adoption du marché

Le marché du co-living aux Pays-Bas gagne en popularité car de nombreux locataires préfèrent désormais un logement qui ne nécessite pas d'engagements locatifs à long terme, d'importants efforts d'installation ou de procédures d'emménagement complexes. Cela est d'autant plus important sur un marché où la pénurie de logements s'élevait à 396 000 logements en 2025, car les locataires ont souvent besoin d'une solution viable rapidement plutôt que d'attendre qu'une location conventionnelle se libère. Les opérateurs de co-living répondent à ce besoin grâce à des unités meublées, des services groupés et une intégration simplifiée, rendant le format plus accessible aux personnes nouvelles dans une ville ou dans le pays. L'attrait est particulièrement évident chez les étudiants internationaux, où des filières d'hébergement formelles, telles que le programme de logements réservés de l'Université d'Utrecht, orientent déjà la demande vers des partenaires de logement organisés plutôt que vers le marché locatif ouvert. Il est également pertinent pour les jeunes professionnels intégrant des programmes résidentiels mixtes, tels que le Merwede Block 1 de Greystar à Utrecht, qui combine des logements étudiants, de milieu de gamme, du secteur privé et de courte durée au sein d'un seul projet. En conséquence, la flexibilité devient une raison fondamentale pour laquelle les gens choisissent le co-living, car elle correspond mieux aux modes de vie mobiles que le processus locatif néerlandais standard.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pression réglementaire sur les politiques locatives et les règles de location limite la croissance du marché | -1.8% | National, application la plus stricte à Amsterdam et Utrecht | Court terme (≤ 2 ans) |

| Des coûts de développement élevés contraignent les nouveaux investissements en co-living | -1.5% | National | Long terme (≥ 4 ans) |

| La disponibilité limitée d'actifs urbains adaptés restreint la nouvelle offre | -1.2% | Amsterdam, Utrecht, avec répercussions sur Rotterdam | Moyen terme (2-4 ans) |

| L'opposition locale retarde les développements de logements partagés à haute densité | -0.9% | Centres-villes d'Amsterdam, Rotterdam, Eindhoven | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pression réglementaire sur les politiques locatives et les règles de location limite la croissance du marché

La loi sur les loyers abordables a modifié les conditions d'exploitation du marché du co-living aux Pays-Bas en élargissant la réglementation des loyers dans le secteur résidentiel. La loi est entrée en vigueur le 1er juillet 2024, et les propriétés obtenant jusqu'à 186 points WWS sont soumises à un plafond de loyer de 1 157 EUR (1 238 USD) par mois pour les nouveaux contrats. À partir de janvier 2025, les municipalités ont reçu des pouvoirs d'exécution, notamment des amendes pouvant atteindre 100 000 EUR (107 000 USD) en cas de non-conformité. Les logements partagés sont également concernés car le cadre d'évaluation s'applique aux espaces résidentiels non autonomes, ce qui influence directement les décisions de tarification au niveau de la chambre. Cela réduit le nombre d'actifs pouvant être convertis ou exploités de manière rentable dans le cadre de modèles à capital allégé. Il en résulte que les opérateurs de plus grande taille disposant de budgets d'aménagement plus importants, de meilleurs systèmes de conformité et de la capacité à améliorer les actifs au-delà des seuils réglementés bénéficient d'un avantage plus net.

Des coûts de développement élevés contraignent les nouveaux investissements en co-living

Des coûts de développement élevés continuent de ralentir le rythme de la nouvelle offre pour le marché du co-living aux Pays-Bas. L'enquête 2025 de l'Organisation de coopération et de développement économiques sur les Pays-Bas a mis en évidence les goulets d'étranglement réglementaires, les contraintes environnementales et les contraintes liées à l'azote comme principales raisons pour lesquelles la livraison de logements reste inférieure aux besoins. Ces pressions sont d'autant plus importantes dans le co-living que de nombreux projets nécessitent des normes intérieures plus élevées, de meilleures performances énergétiques et davantage d'espaces d'agrément partagés qu'un programme locatif de base. Cela augmente le capital requis avant que les opérateurs puissent atteindre des niveaux de prix qui soutiennent les rendements dans le cadre du nouveau régime de loyers. Les promoteurs plus petits et les opérateurs locaux subissent la pression la plus forte car ils ne disposent pas du même niveau de profondeur de financement que les plateformes institutionnelles. Cela ralentit les nouvelles entrées et tend à concentrer l'expansion autour des acteurs disposant de capitaux à long terme et de partenaires de livraison établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de propriété : les unités privées ancrent le chiffre d'affaires tandis que les chambres partagées s'accélèrent

Le studio / unité entière représentait 41 % du chiffre d'affaires 2025, ce qui en fait la plus grande configuration de propriété sur le marché du co-living aux Pays-Bas. Ce segment bénéficie de la demande des professionnels actifs qui souhaitent de l'intimité dans leur espace de sommeil et de vie tout en valorisant les équipements partagés, les événements et l'expérience d'un immeuble géré. Les formats autonomes offrent également aux opérateurs plus de marge pour se différencier par le design, la qualité de l'agencement et les services aux résidents. Dans un cadre réglementaire plus strict, des unités mieux spécifiées peuvent également aider les propriétaires à positionner les actifs plus efficacement dans le cadre d'évaluation qui détermine désormais les niveaux de loyer sur le marché locatif plus large[2]Volkshuisvesting Nederland, "Que signifie la loi sur les loyers abordables pour moi ?", Volkshuisvesting Nederland, volkshuisvestingnederland.nl.

Les chambres privées restent importantes car elles équilibrent un coût plus faible avec un niveau minimum d'espace personnel, les maintenant pertinentes pour les étudiants et les jeunes professionnels en début de carrière. Elles offrent également au marché du co-living aux Pays-Bas un format qui peut fonctionner dans des actifs axés sur les étudiants, des immeubles à usage mixte et des reconversions en centre-ville. Le taux d'occupation de 98 % de Xior à fin 2025 confirme plus largement que les actifs résidentiels partagés bien gérés continuent d'attirer une demande stable lorsque la localisation et la qualité de service sont alignées. La chambre partagée devrait croître à un CAGR de 15,50 % jusqu'en 2031, reflétant une partie de la base de locataires qui choisit un coût d'entrée plus faible au détriment de l'intimité. Cette croissance est davantage portée par la pression sur l'accessibilité financière que par la préférence pour le produit. Les opérateurs qui combinent studios, chambres privées et chambres partagées au sein d'un même immeuble peuvent servir plusieurs budgets à la fois et réduire le risque de vacance. Cette approche de configuration mixte devrait rester importante à mesure que le marché du co-living aux Pays-Bas s'étend à la fois sur des bassins de demande premium et axés sur la valeur.

Par modèle commercial : le bail principal / arbitrage de bail est en tête tandis que les accords de gestion gagnent du terrain

Le bail principal allégé en capital / arbitrage de bail a capté 51 % du chiffre d'affaires en 2025, démontrant que la rapidité et l'efficacité du capital restent importantes sur le marché du co-living aux Pays-Bas. Dans ce modèle, les opérateurs louent des immeubles entiers ou de grands blocs auprès des propriétaires, puis gèrent directement le produit, l'expérience des résidents et la monétisation des unités. Les propriétaires bénéficient d'une contrepartie opérationnelle unique et de flux de revenus plus prévisibles, tandis que les opérateurs bénéficient d'un déploiement plus rapide qu'une approche axée sur le développement. Ce modèle s'est maintenu car la demande de logements est immédiate, tandis que les nouveaux développements restent plus lents en raison des contraintes de planification et environnementales.

L'accord de gestion allégé en capital est le modèle à la croissance la plus rapide, avec un CAGR de 16,40 % jusqu'en 2031 sur le marché du co-living aux Pays-Bas. Cette structure réduit le passif locatif de l'opérateur et devient plus attractive lorsque la réglementation limite les marges sur les actifs à score plus faible. Le lancement de Leaze par Habyt en mai 2026 est un signe clair que les opérateurs construisent des plateformes dédiées à cette couche de gestion du marché du co-living aux Pays-Bas. Le modèle convient également aux propriétaires qui comprennent désormais mieux la catégorie et souhaitent une expertise opérationnelle sans transférer toute l'économie à un bail principal. Le modèle propriétaire-développeur-exploitant reste important pour les acteurs institutionnels car il offre le plus grand contrôle sur le design, la composition des résidents et la qualité à long terme des actifs. Même ainsi, c'est la voie la plus intensive en capital et reste donc concentrée parmi des groupes mieux financés tels que Greystar et d'autres spécialistes résidentiels à grande échelle. Au fil du temps, le marché du co-living aux Pays-Bas est susceptible de soutenir les trois modèles, mais la croissance la plus forte se déplace vers des structures à bilan allégé associées à des systèmes opérationnels plus solides.

Par gamme de prix : le milieu de gamme ancre le chiffre d'affaires tandis que le segment premium / luxe dépasse la croissance

Le milieu de gamme représentait 45 % du chiffre d'affaires en 2025, lui conférant la plus grande part sur le marché du co-living aux Pays-Bas. Ce segment sert les professionnels actifs, les étudiants de troisième cycle et les nouveaux locataires urbains qui souhaitent un cadre géré mais ont encore besoin de coûts mensuels raisonnables. Les produits de milieu de gamme sont généralement jugés moins sur le luxe affiché et davantage sur l'efficacité de l'agencement, la fiabilité du service et la valeur communautaire. Dans le climat réglementaire actuel, cela signifie que les opérateurs ont besoin d'une exécution solide en matière d'aménagement, de gestion de l'occupation et d'exploitation de l'immeuble pour protéger les rendements.

Le premium / luxe devrait progresser à un CAGR de 15,9 % jusqu'en 2031, ce qui en fait la gamme de prix à la croissance la plus rapide sur le marché du co-living aux Pays-Bas. Cela est soutenu par les efforts des opérateurs pour créer des unités de meilleure qualité, des offres d'équipements plus solides et de meilleures performances énergétiques, ce qui peut soutenir une tarification au-dessus de la bande réglementée. La loi sur les loyers abordables renforce indirectement cette stratégie en offrant une économie plus solide pour les actifs pouvant atteindre des seuils de qualité supérieure. La demande premium est également soutenue par des professionnels internationaux qui souhaitent une qualité de design, des unités meublées et un processus de relocalisation plus fluide. À l'extrémité inférieure, l'économique reste pertinent, mais la nouvelle offre dédiée est plus limitée car les promoteurs privilégient les programmes avec une économie opérationnelle plus solide. Cela laisse le milieu de gamme comme le plus grand segment en volume et le premium / luxe comme le segment avec la dynamique de croissance la plus claire. Ensemble, ces 2 gammes façonnent la majeure partie de la base de revenus actuelle et la majeure partie de l'innovation produit future sur le marché du co-living aux Pays-Bas.

Par utilisateur final : les professionnels actifs ancrent le chiffre d'affaires tandis que la demande étudiante se renforce

Les professionnels actifs représentaient 55 % du chiffre d'affaires 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché du co-living aux Pays-Bas. Ce segment bénéficie de schémas d'occupation tout au long de l'année et d'une moindre dépendance à la saisonnalité académique. Les professionnels qui se relocalisent pour le travail valorisent souvent un emménagement rapide, des unités meublées et des périodes d'engagement plus courtes lors de la première phase de relocalisation. Cela rend le co-living géré particulièrement pertinent dans les grands centres d'emploi et les corridors technologiques où la mobilité des talents est élevée.

Le segment étudiant devrait croître au rythme le plus rapide, avec un CAGR de 15,98 % jusqu'en 2031 sur le marché du co-living aux Pays-Bas. Les filières de demande liées aux universités soutiennent ces perspectives, et le programme de logements réservés de l'Université d'Utrecht est un exemple clair d'accès structuré via des partenaires tels que SSH, Xior et Plaza. Le Merwede Block 1 de Greystar à Utrecht comprend 300 appartements étudiants au sein d'un programme plus large de 779 logements, ce qui montre comment la demande étudiante est intégrée dans de plus grandes plateformes résidentielles plutôt que traitée comme une niche séparée. Les étudiants restent très pertinents car ils ont souvent besoin d'un accès plus rapide, de contrats plus simples et de canaux de logement plus structurés que ceux que le marché locatif ouvert offre. En même temps, la frontière entre le logement étudiant et le co-living pour jeunes professionnels devient moins rigide dans les développements à usage mixte. Cela maintient la segmentation des utilisateurs finaux importante pour le design et la tarification, mais moins restrictive pour la stratégie d'actifs. Le marché du co-living aux Pays-Bas bénéficie donc d'une demande provenant à la fois d'une population active stable et d'un flux étudiant croissant.

Analyse géographique

Amsterdam représentait 34 % du chiffre d'affaires 2025, la maintenant en tête sur le marché du co-living aux Pays-Bas. La ville reste le lieu le plus établi pour la demande internationale, le positionnement premium et la visibilité des opérateurs. Elle reste également l'un des endroits les plus importants pour le déploiement de capitaux car les grands investisseurs et promoteurs peuvent y justifier l'échelle plus facilement que dans les villes plus petites. Même avec une réglementation plus stricte, Amsterdam continue de donner le rythme au marché du co-living aux Pays-Bas car elle combine un fort afflux de locataires avec un large éventail de profils de résidents potentiels.

Rotterdam et Utrecht forment la prochaine grande ceinture de croissance pour le marché du co-living aux Pays-Bas. Rotterdam offre une grande base urbaine et soutient l'expansion des opérateurs au-delà de la capitale, tandis qu'Utrecht affiche une forte profondeur de demande tant étudiante que de jeunes professionnels. Greystar a commencé la construction du projet Merwede Block 1 de 779 logements à Utrecht en décembre 2025, financé dans le cadre de la coentreprise ABP[3]Greystar, "ABP et Greystar investissent 500 millions dans le marché du logement néerlandais," Greystar, greystar.com. Le projet comprend des unités étudiantes, de milieu de marché, du secteur privé et de courte durée, reflétant le profil de demande mixte qui définit de plus en plus le marché du co-living aux Pays-Bas. Ballast Nedam Development et McAleer & Rushe Property (MRP) ont également finalisé la vente de 1 000 logements locatifs dans le quartier Cartesius d'Utrecht à CBRE Investment Management, ce qui renforce l'attrait d'investissement à long terme de la ville.

Eindhoven devrait progresser à un CAGR de 17,00 % jusqu'en 2031, ce qui en fait le segment urbain à la croissance la plus rapide sur le marché du co-living aux Pays-Bas. Sa force provient du corridor d'innovation Brainport et de l'afflux de travailleurs mobiles à l'international liés aux technologies avancées et à la fabrication. La plateforme SSLV lancée par ABP et Rockfield vise également les villes étudiantes et la demande de logements pour primo-accédants, ce qui soutient un réseau de villes plus large au-delà d'Amsterdam seule. Cela signifie que le marché du co-living aux Pays-Bas s'élargit progressivement en une plateforme multi-villes, avec Amsterdam comme ancre de revenus, Utrecht et Rotterdam comme centres de pipeline, et Eindhoven comme nœud de demande à la croissance la plus rapide.

Paysage concurrentiel

Le marché du co-living aux Pays-Bas est modérément concentré, Greystar, Xior Student Housing, The Social Hub et DUWO formant le groupe de tête tandis qu'une longue traîne de petits opérateurs reste active. Cette structure donne aux plus grandes plateformes un meilleur accès aux capitaux, aux systèmes opérationnels, aux liens universitaires et aux relations au niveau des villes. En même temps, le deuxième niveau fragmenté signifie qu'aucun opérateur unique n'a fermé le marché. La principale division concurrentielle se situe entre les promoteurs et propriétaires à l'échelle institutionnelle d'un côté, et les plateformes opérationnelles plus légères de l'autre. Cet équilibre maintient le marché du co-living aux Pays-Bas compétitif, mais il favorise toujours les groupes capables de combiner la solidité en matière de conformité avec l'échelle de livraison.

Greystar a renforcé sa position à travers des partenariats de développement et de capital sur le marché du co-living aux Pays-Bas. ABP a porté son engagement envers la coentreprise néerlandaise de logements essentiels de Greystar à 920 millions EUR (1,05 milliard USD) en septembre 2025, et la coentreprise soutient désormais des projets actifs dans plusieurs villes. Greystar a également vendu OurDomain Rotterdam Blaak à Bouwinvest tout en conservant le rôle de gestionnaire immobilier et communautaire, démontrant un modèle dans lequel la propriété du capital et l'expertise opérationnelle sont séparées plutôt que regroupées. Xior reste pertinent car il associe l'échelle à un taux d'occupation très élevé, affichant 98 % d'occupation et un portefeuille européen de 3,6 milliards EUR (4,11 milliards USD) en 2025. Cette combinaison d'échelle, d'occupation et d'orientation vers les résidents est importante sur le marché du co-living aux Pays-Bas car elle soutient à la fois la confiance des investisseurs et la discipline d'expansion.

La couche allégée en capital devient également plus définie sur le marché du co-living aux Pays-Bas. Habyt a lancé Leaze en mai 2026 en tant que marque de co-living allégée en capital autonome avec sa propre infrastructure numérique de location, de tarification et de réservation. Cette initiative montre comment la technologie opérationnelle devient une source de différenciation plus forte pour les plateformes axées sur la gestion. Le partenariat SSLV de Rockfield avec ABP indique également un marché où les normes de durabilité, la gouvernance institutionnelle et la qualité des produits auront davantage d'importance dans la sélection future des projets. Il en résulte un champ concurrentiel où les entrants plus petits peuvent encore gagner au niveau local, mais les plus grandes opportunités se déplacent de plus en plus vers des opérateurs capables de répondre aux normes institutionnelles dans plusieurs villes.

Leaders du secteur du co-living aux Pays-Bas

The Social Hub

Xior Student Housing

Student Experience

DUWO

SSH Student Housing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Habyt a lancé Leaze en tant que marque de co-living allégée en capital autonome, séparant ses opérations de logement partagé et d'hôtellerie à la suite de cessions de portefeuilles en France, au Portugal, en Espagne et en Asie-Pacifique. Leaze est équipée d'une infrastructure numérique propriétaire de location, de tarification et de réservation conçue pour les opérateurs de co-living localisés à plus petite échelle, représentant un pivot stratégique majeur vers le co-living géré à technologie intégrée au niveau allégé en capital.

- Mai 2026 : ABP et Rockfield Real Estate ont conjointement lancé le Student & Starter Social Living Venture (SSLV), un fonds de 350 millions EUR (374,5 millions USD) ciblant plus de 2 000 logements abordables et durables pour les étudiants et les jeunes professionnels dans les villes étudiantes néerlandaises. Tous les actifs seront développés selon les normes BREEAM-NL Excellent et CRREM, établissant un référentiel de durabilité institutionnel pour le segment du co-living étudiant.

- Décembre 2025 : Greystar a commencé la construction de Merwede Block 1 à Utrecht, un développement de 779 logements financé par la coentreprise néerlandaise de logements essentiels d'ABP. Le programme de 200 millions EUR (214 millions USD) comprend 300 appartements étudiants, 305 locations de milieu de marché, 89 logements du secteur privé et 85 unités étudiantes de courte durée, dont au moins deux tiers avec des loyers réglementés. La livraison est prévue pour 2028.

Périmètre du rapport sur le marché du co-living aux Pays-Bas

Le rapport sur le marché du co-living aux Pays-Bas est segmenté par configuration de propriété (studio / unité entière, chambre privée et chambre partagée), modèle commercial (bail principal allégé en capital / arbitrage de bail et plus), gamme de prix (économique, milieu de gamme et premium / luxe), utilisateur final (étudiants et professionnels actifs) et ville (Amsterdam, Rotterdam, Eindhoven, Utrecht et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Studio / Unité entière |

| Chambre privée |

| Chambre partagée |

| Bail principal allégé en capital / Arbitrage de bail |

| Accord de gestion allégé en capital |

| Modèle propriétaire-développeur-exploitant à capital lourd |

| Économique |

| Milieu de gamme |

| Premium / Luxe |

| Étudiants |

| Professionnels actifs |

| Amsterdam |

| Rotterdam |

| Eindhoven |

| Utrecht |

| Reste des Pays-Bas |

| Par configuration de propriété | Studio / Unité entière |

| Chambre privée | |

| Chambre partagée | |

| Par modèle commercial | Bail principal allégé en capital / Arbitrage de bail |

| Accord de gestion allégé en capital | |

| Modèle propriétaire-développeur-exploitant à capital lourd | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium / Luxe | |

| Par utilisateur final | Étudiants |

| Professionnels actifs | |

| Par ville | Amsterdam |

| Rotterdam | |

| Eindhoven | |

| Utrecht | |

| Reste des Pays-Bas |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du co-living aux Pays-Bas en 2031 ?

Il est prévu qu'il atteigne 0,24 milliard USD d'ici 2031, contre 0,11 milliard USD en 2025, avec un CAGR de 14,87 % de 2026 à 2031.

Quel groupe de locataires génère le plus de revenus aux Pays-Bas ?

Les professionnels actifs étaient en tête avec 55 % du chiffre d'affaires en 2025 car ils soutiennent une occupation plus stable tout au long de l'année que les propriétés exclusivement étudiantes.

Quelle ville connaît la croissance la plus rapide pour le logement urbain partagé aux Pays-Bas ?

Eindhoven est le segment urbain à la croissance la plus rapide, avec un CAGR projeté de 17,00 % jusqu'en 2031, soutenu par sa base technologique et de fabrication avancée.

Pourquoi la demande reste-t-elle forte malgré une réglementation plus stricte ?

La pénurie de logements est restée sévère à 396 000 logements en 2025, et les nouvelles livraisons sont restées en deçà des objectifs, ce qui maintient la pression sur le marché locatif et soutient le logement partagé géré.

Dernière mise à jour de la page le: